B2C Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

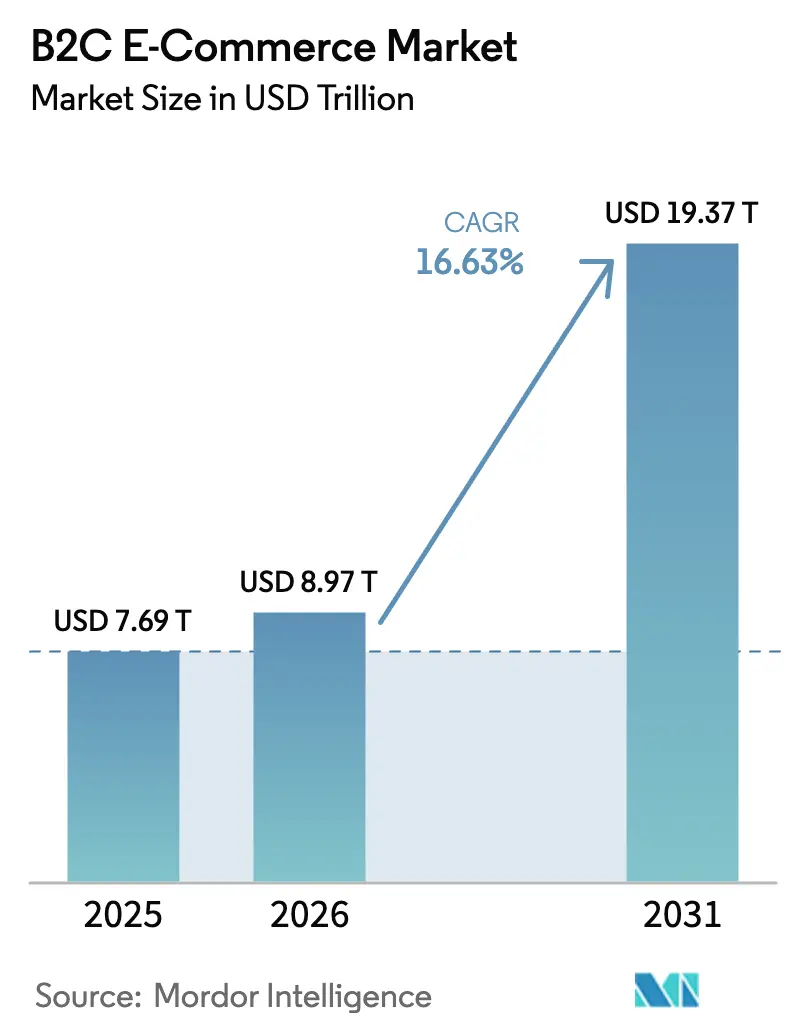

| 市場規模 (2026) | 8.97 兆米ドル |

| 市場規模 (2031) | 19.37 兆米ドル |

| 成長率 (2026 - 2031) | 16.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるB2C Eコマース市場分析

B2C Eコマース市場規模は、2025年の7.69 トリリオン 米ドルから2026年には8.97 トリリオン 米ドルへと成長し、2026年〜2031年のCAGR 16.63%で2031年までに19.37 トリリオン 米ドルに達すると予測されています。デジタルウォレットはすでに世界のオンライン取引額の53%を占めており、チェックアウト速度の向上とカート放棄率の低減を加速させている一方、より厳格なデータプライバシー規制がクロスボーダープラットフォームのコンプライアンスコストを引き上げています。アジア太平洋地域は引き続き主要な成長エンジンであり、スマートフォン普及率の上昇により中国とインドの地方都市が主要な需要センターとなる中、CAGR 22.5%で拡大しています。成熟市場では、Walmartをはじめとするオムニチャネルリテーラーがラストマイルサービスを強化し、Amazonの米国シェア37.6%に挑戦しており、競争の激しさが増しています。一方、欧州では特にデジタルサービス法(Digital Services Act)を中心とした規制改革が競争環境の平準化を目指していますが、実質的な運営上のオーバーヘッドも生じさせています。こうした動向は、コンバージョンとリテンションを向上させるモバイル最適化、AI駆動のパーソナライゼーション、柔軟な決済オプションへの投資を促進しています。[1]米国国勢調査局、「四半期小売Eコマース売上レポート」、census.gov

レポートの主要ポイント

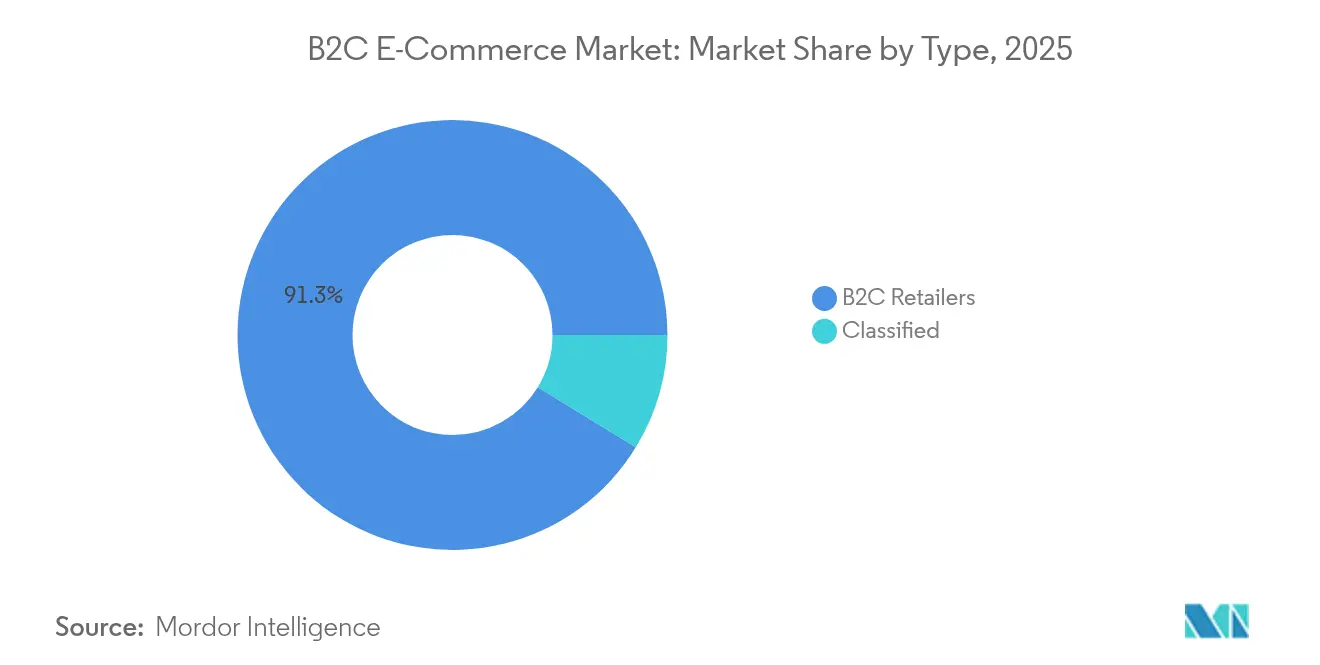

- タイプ別では、B2C小売業者が2025年のB2C Eコマース市場シェアの91.25%をリードし、クラシファイドセグメントは2031年にかけてCAGR 21.12%で成長すると予測されています。

- 決済方法別では、デジタルウォレットが2025年のB2C Eコマース市場規模の48.62%のシェアを占め、2031年にかけてCAGR 19.52%で拡大すると見込まれています。

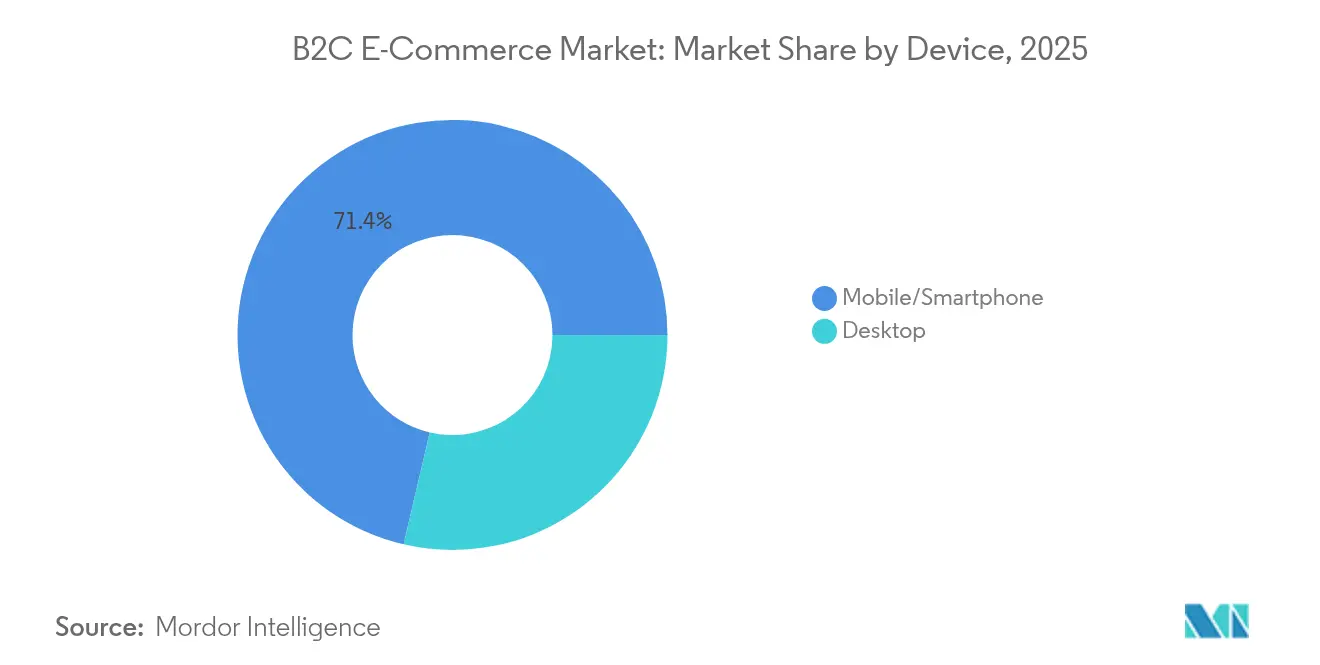

- デバイス別では、モバイルが2025年に売上シェアの71.35%を獲得し、2031年にかけてCAGR 18.62%で拡大しています。

- アプリケーション別では、ファッション・アパレルが2025年のB2C Eコマース市場規模の23.65%を占め、食品・飲料がCAGR 21.92%で最も速く成長すると予測されています。

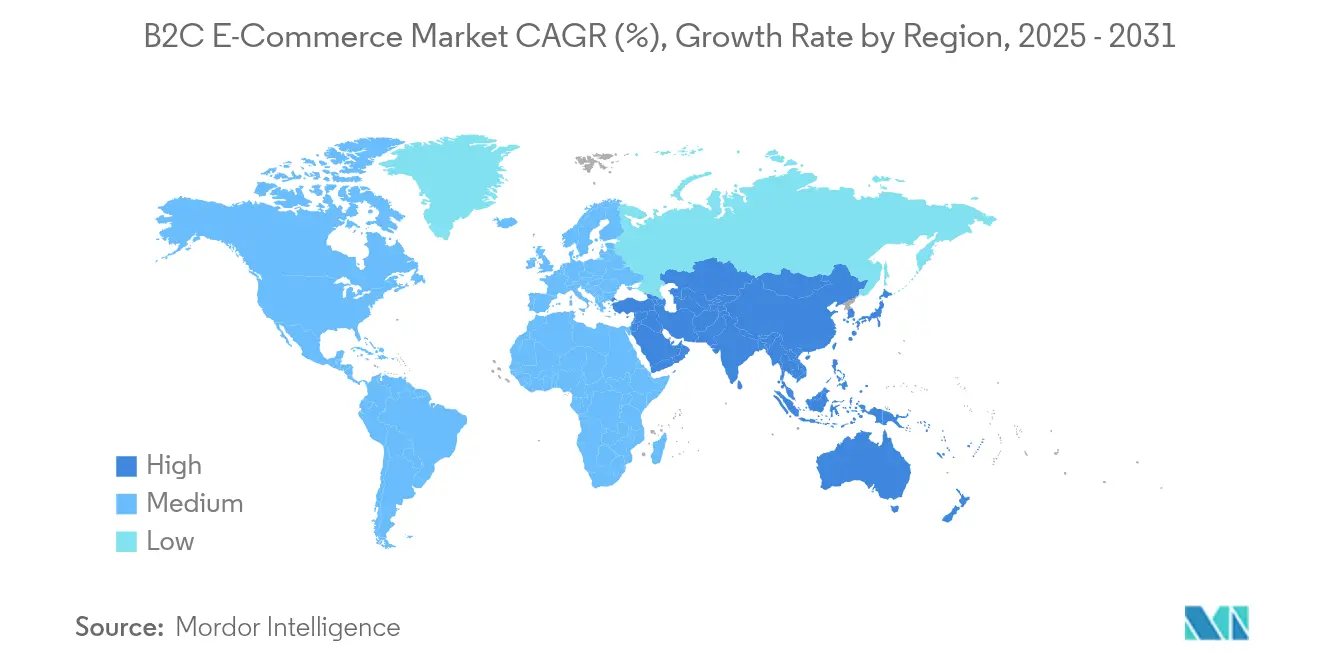

- 地域別では、北米が2025年の世界売上の37.45%を占めていますが、アジア太平洋地域は2031年にかけて最高の地域CAGR 22.08%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルB2C Eコマース市場のトレンドとインサイト

促進要因の影響分析*

| B2C Eコマース市場:促進要因の影響サマリー | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| アジア太平洋地域におけるモバイルファーストショッピング行動の加速 | +3.2% | アジア太平洋地域(グローバル市場への波及効果あり) | 中期(〜3〜4年) |

| 中国・インドの地方都市における急速な都市中間層の拡大 | +2.8% | 中国、インド(アジア太平洋地域全体への地域的影響あり) | 長期(5年以上) |

| EUデジタル単一市場を通じた越境販売インセンティブ | +1.9% | 欧州連合(グローバルな輸出への影響あり) | 中期(〜3〜4年) |

| 北米ジェネレーションZにおける後払い(BNPL)の普及 | +1.5% | 北米(欧州およびアジア太平洋地域への影響拡大中) | 短期(2年以内) |

| 短尺動画プラットフォームにおけるソーシャルコマース統合(ブラジル、インドネシア) | +2.3% | ラテンアメリカ、東南アジア | 中期(〜3〜4年) |

| GCC諸国における食料品ラストマイル配送イノベーション | +1.2% | 中東、特にGCC諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるモバイルファーストショッピング行動の加速

スマートフォンがオンライン小売への主要な入口となる中、モバイルコマースはB2C Eコマース市場を再形成しています。2025年までに、モバイルデバイスは世界のデジタル売上の75%、すなわち6.5 トリリオン 米ドルを生み出すと予測されています。中国ではすでにEコマース取引の82%がモバイル経由で行われており、この数字は決済、物流、ソーシャルエンゲージメントを統合したスーパーアプリエコシステムの戦略的価値を示しています。専用アプリを持つブランドは、モバイル最適化ウェブショップと比較してコンバージョン率が30%高く、マーチャントはアプリ中心のマーケティングとリテンションへの予算配分を増やしています。このトレンドは、信頼性の高い5Gネットワークとデジタルウォレットの普及によって増幅されており、レイテンシーを低下させチェックアウト時の摩擦を軽減しています。その結果、モバイル最適化はもはや任意ではなく、B2C Eコマース市場全体における顧客獲得と生涯価値向上のための基本要件となっています。

中国・インドの地方都市における急速な都市中間層の拡大

地方都市の新興中間層世帯が、中国とインドの両国で新規オンラインショッパーの半数以上を牽引しています。インドでは、これらの都市が2024年3月の新規実店舗出店の64%を占めており、デジタル需要の高まりを反映したオムニチャネル戦略を示しています。可処分所得の増加と物流インフラの改善により配送時間が短縮され、初めてオンラインで購入する消費者が従来の小売形態を飛び越えることを促しています。大都市とは異なる消費行動として、小規模市場の価値重視の消費者は超高速配送よりも特価品やキュレーションされた品揃えを優先しており、価格効率を重視した専門マーケットプレイスへの注目が集まっています。したがって、これらの地域に進出するマーチャントは、初回利用者をリピーターに転換し、B2C Eコマース市場の成長軌道を持続させるために、商品展開、決済オプション、アフターサービスをローカライズする必要があります。[3]Anchanto、「2025年のUAEにおけるEコマース物流トップ11トレンド」、anchanto.com

EUデジタル単一市場を通じた越境販売インセンティブ

EUのデジタル単一市場イニシアチブにより、B2Cオンライン売上は2023年に8,870億ユーロ(9,600億 米ドル)に達し、欧州GDPの4%に相当します。垂直的ブロック適用除外規則(Vertical Block Exemption Regulation)やデジタル市場法(Digital Markets Act)などの政策ツールは、地理的ブロッキングやプラットフォームの排他性を撤廃し、中規模ブランドが汎欧州の顧客にリーチしやすくしています。統一されたVAT閾値と簡素化された消費者保護規則により、価格の透明性と配送の予測可能性が向上し、クロスボーダーカートのコンバージョンが促進されています。行政上の複雑さはあるものの、最終的にはB2C Eコマース市場全体での在庫回転の加速と品揃えの拡大につながっています。ローカライズされたドメイン管理、マルチ通貨チェックアウト、コンプライアンス自動化を実装したマーチャントは、動きの遅い競合他社に先んじて拡大した対象場を収益化できます。[2]欧州委員会、「デジタルサービス法に関する質疑応答」、ec.europa.eu

北米ジェネレーションZにおける後払い(BNPL)の普及

BNPL(後払い)サービスは、ピークシーズンにおけるZ世代のショッパーの間でクレジットカードを上回る優先オンライン決済手段となり、2024年の年末商戦期の取引を15%増加させました。BNPLを提供する小売業者は、従来のカード決済に依存する場合と比較して平均バスケットサイズが6.4%高いことが観察されています。このモデルは事前の信用審査を不要とし、若年層・低所得層の経済的障壁に対する心理的抵抗を低減し、裁量的商品カテゴリーのコンバージョンを向上させています。ただし、バンク・オブ・アメリカのデータによると、前年比での利用率の上昇はわずか0.5パーセントポイントにとどまっており、成長の焦点が取引量の獲得から利益率の最適化へとシフトしていることを示しています。そのため、マーチャントは延長保証やサブスクリプシンのアドオンなどのバンドルサービスによる追加収益を模索し、BNPLをB2C Eコマース市場の収益化フレームワークにより深く組み込んでいます。

抑制要因の影響分析*

| B2C Eコマース市場:抑制要因の影響サマリー | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| GDPRおよびデジタルサービス法のコンプライアンスコストの増大 | -1.8% | 欧州連合(多国籍プラットフォームへのグローバルな影響あり) | 中期(〜3〜4年) |

| 第三者マーケットプレイスにおける偽造品リスク(中東・北アフリカおよびラテンアメリカ) | -1.2% | 中東、北アフリカ、ラテンアメリカ | 短期(2年以内) |

| 万国郵便連合改革後の越境物流割増料金の上昇 | -0.9% | グローバル(中国から米国・EUへの輸送に特に影響) | 短期(2年以内) |

| アフリカ市場における代金引換依存の継続 | -1.5% | アフリカ(中東および南アジアの一部への波及効果あり) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

GDPRおよびデジタルサービス法のコンプライアンスコストの増大

欧州の規制は現在、データ処理開示の強化、追跡可能な広告ターゲティング、アルゴリズムの透明性を義務付けており、大規模プラットフォームの年間コンプライアンス支出は4億3,000万 米ドルに達しています。違反した場合、グローバル売上高の最大6%の罰金が科される可能性があり、企業は自動モデレーション、インシデント報告、同意管理への投資を余儀なくされています。機会費用としては、機能リリースの遅延や、ユーザーエクスペリエンスの向上に充てられたはずの研究開発資金の転用が挙げられます。プラットフォームが規制上のオーバーヘッドを転嫁するため、中小マーチャントはより高い手数料に直面し、B2C Eコマース市場における価格競争力が低下しています。長期的には、コスト圧力がコンプライアンス支出を吸収できる規模を持つプレイヤーへの業界統合を加速させる可能性があります。

第三者マーケットプレイスにおける偽造品リスク(中東・北アフリカおよびラテンアメリカ)

偽造品リストの増殖は、特に知的財産権の執行が弱い地域でブランドエクイティと消費者信頼を損なっています。誤検知の不正フィルターにより、2023年には世界のEコマース売上で3,080億 米ドルの損失が生じました。ラテンアメリカおよび中東で事業を展開するマーチャントは、認証、保証プログラム、カスタマーサービスにより多くの予算を割り当てており、利益率を圧迫しています。チャージバック率の上昇もアクワイアリングバンクの手数料を引き上げ、サービス提供コストの計算を複雑にしています。AIベースの画像認識とブロックチェーンによる出所追跡ツールを導入するプラットフォームは、評判へのダメージを軽減し、信頼性で差別化を図ることで、B2C Eコマース市場への悪影響を限定できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラシファイドの成長が小売支配に挑戦

B2C小売業者セグメントは2025年の売上の91.25%を占め、大規模ストアフロントと統合物流に対する消費者の親しみやすさを裏付けています。取引の深さ、ロイヤルティプログラム、豊富なSKUの幅により、これらのプレイヤーは高いリピート購入率を維持しています。それでも、クラシファイドセグメントのCAGR 21.12%は、より低い出品手数料で需給をつなぐ専門的な発見モデルへの嗜好の変化を示しています。Baltic Classifieds Groupは、不動産および求人ポータルがプレミアム掲載を収益化したことで、2025年上半期の売上が17%増加し、4,180万ユーロ(4,570万 米ドル)に達しました。

クラシファイドマーケットプレイスは在庫を持たないリーンなモデルを採用しており、資本効率を向上させ、迅速な地域展開を促進しています。その結果、フルサービスマーケットプレイスの費用をかけずにターゲットリーチを求めるSMEを引き付けています。既存の小売業者にとっては、トラフィックの分散化が進む中、より広範なサードパーティ戦略が必要となっており、Walmartはウォレットシェアを守るためにサードパーティシェアを26%から35.8%に引き上げました。B2C Eコマース市場は、独自の物流とピアツーピアの出品が共存するハイブリッド構造へと収束しており、消費者の選択肢を拡大しながら競争を激化させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

決済方法別:デジタルウォレットが取引環境を再形成

ジタルウォレットは2025年のオンライン売上の48.62%を処理し、CAGR 19.52%で成長すると予測されており、これはカード決済の2倍以上のペースです。普及率は中国のEコマース価値の82%、インドの56%に達しており、キャッシュレス取引におけるアジア太平洋地域のリーダーシップを強化しています。ウォレットエコシステムはロイヤルティ、マイクロレンディング、保険をバンドルし、ユーザーの定着度を高め、純粋な決済を超えた付随的な収益源を生み出しています。

カードは引き続きシェアを失っており、トークン化と生物認証がウォレット取引の摩擦を低減する中、2028年までに31%から20%に低下すると予測されています。オープンバンキングを活用したアカウント間決済スキームは、インターチェンジ手数料を削減することで競争の激しさを高めています。複数のウォレットプロバイダーを統合するマーチャントは、より広い層の顧客を獲得し、決済サイクルを短縮してチャージバクリスクを低減することで、B2C Eコマース市場全体の経済性を向上させています。

デバイス別:モバイルの優位性がプラットフォームの進化を加速

モバイルは2025年の取引の71.35%を占め、アプリ中心のエンゲージメントとワンクリックチェックアウト体験に支えられてCAGR 18.62%の軌道にあります。1日平均4.4時間のモバイルスクリーンタイムは、高頻度のマイクロ購買につながっています。一方、デスクトップは複雑な高額注文において依然として重要であり、平均注文額はモバイルより35.1%高くなっています。小売業者は、モバイルフローに拡張現実プレビューとAIチャットアシスタントを組み込むことでこのギャップを縮め、大型購入に対する消費者の信頼を高めています。

並行して、モバイルウォレットの統合がアプリ内決済を簡素化しており、ウォレット取引総額は2025年までに10 トリリオン 米ドルを超えると予測されています。ソーシャルプラットフォームは発見とチェックアウトの境界を曖昧にしており、InstagramとFacebookは2024年に合計1.2 トリリオン 米ドルの売上に影響を与え、マーチャントアプリへの追加トラフィックを促進し、B2C Eコマース市場におけるモバイルの優位性を強化していま。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:食品・飲料が従来カテゴリーを上回る成長

ファッション・アパレルは2025年に売上シェアの23.65%を維持し、回転の速い品揃えとインフルエンサー主導の需要サイクルから恩恵を受けています。しかし、食品・飲料は最も急速に拡大するカテゴリーであり、密集した都市部での30分以内の食料品配達を標準化するクイックコマースモデルにより、CAGR 21.92%が予測されています。家電は標準化されたSKUと積極的なプロモーションにより相当なシェアを維持し、美容・パーソナルケアはサブスクリプション補充を通じて拡大しています。

家具・ホームデコールの採用は、サイズや色の不確実性を低減する拡張現実ビジュアライゼーションを通じて加速しています。セグメント全体にわたり、IBMはモダナイゼーション、ダイナミックな製品体験管理、注文インテリジェンス、安全な決済の4つのAIユースケースがコンバージョンと生涯価値を向上させると特定しています。これらの進歩は総じてカテゴリー浸透を深め、B2C Eコマース市場の対象基盤を拡大しています。

地域分析

北米は2025年の世界売上の37.45%を生み出し、成熟した物流インフラとインターネット普及率90%に支えられています。米国の小売Eコマース売上は2024年第4四半期に前年比9.4%増の3,089億 米ドルに達しました。BNPLサービスは、リボルビングクレジットよりも柔軟な返済を好むZ世代を中心に消費習慣を形成し続けています。Amazonの支配的な37.6%のシェアにもかかわらず、Walmart、Target、ニッチなD2Cブランドからの競争激化により、プラットフォームは当日配達を加速させ、B2C Eコマース市場全体でリピート購入頻度を維持するために生成AIカスタマーサービスの実験を進めています。

アジア太平洋地域はモバイルコマースの普及と可処分所得の増加を背景にCAGR 22.08%で拡大する最も成長の速い地域です。中国市場は1.47 トリリオン 米ドルの売上に達し、インドは2024年度の1,250億 米ドルから2030年度までに3,450億 米ドルへの3倍増を目指しています。インドの統合決済インターフェース(Unified Payments Interface)の取引額は2025年1月に2,703億 米ドルに達し、リアルタイム決済のスケーラビリティを示しています。地方都への展開がリーチを拡大し、長期的な取引量の成長を支え、この地域を将来のB2C Eコマース市場にとって不可欠な存在にしています。

欧州は規制上の変革を経験しています。デジタル単一市場は2023年のB2C売上で8,870億ユーロ(9,600億 米ドル)を生み出しましたが、地域格差は依然として存在しており、西欧がシェアを1パーセントポイント失う一方、南欧と東欧は二桁成長を記録しました。デジタルサービス法(Digital Services Act)は厳格なコンテンツモデレーション基準を導入し、プラットフォームに広告ターゲティングアルゴリズムの見直しを迫っています。これらの措置は短期的なコストを引き上げますが、統一されたルールは長期的な市場の断片化を低減し、B2C Eコマース市場内のクロスボーダーのスケーラビリティを向上させます。

ラテンアメリカは強い勢いを示しており、MercadoLibreの物流投資がブラジルの平均配送時間を大幅に短縮したことが牽引しています。ソーシャルコマースチャネルは特にWhatsAppで大きな牽引力を得ており、中小マーチャントがチャットスレッド内でエンドツーエンドの取引を行っています。サイバーセキュリティは依然として懸念事項であり、2024年には組織の79%がランサムウェア攻撃を報告しました。デジタルウォレットの普及が進む中、アジアからのクロスボーダー売上は2026年までに地域取引量の4分の1以上を占めると予測されています。

中東・アフリカは多様な普及曲線を示しています。GCC諸国では、UAEの物流セクターが2025年に300億 米ドルを超えると予測される中、Eコマース売上が年率23%で増加しています。代金引換はアフリカの一部で依然として主流であり、デジタルチェックアウトの効率を低下させていますが、アフリカ大陸自由貿易地域(African Continental Free Trade Area)は2027年までに地域のオンライン売上を500億 米ドルに拡大することを目指しています。統一された決済基準とインフラの整備は、潜在的な需要を解放し、大陸全体でB2C Eコマース市場を加速させるために不可欠です。

競争環境

B2C Eコマース市場は、成熟した経済圏での集中したリーダーシップと新興地域での断片化を組み合わせています。AmazonとAlibabaは独自の物流ネットワーク、クラウドインフラ、ディアエコシステムを活用してスケールの優位性を確立しています。ShopifyのGoogleとのパートナーシップは、AIベースのレコメンデーションをマーチャントのストアフロントに統合し、最小限のコードオーバーヘッドで発見性を高めています。ラテンアメリカでは、MercadoLibreがラストマイルの密度を高めるために5億 米ドルを投資し、サービスの差別化を強化しています。

ホワイトスペースの拡大は地方都市と垂直マーケットプレイスに集中しています。Pinduoduo傘下のTemuは、ゲーミファイされた価格設定と積極的な出品者補助金を活用してCAGR 58.6%で成長すると予測されています。Walmartのサードパーティモデルへのシフト(サードパーティGMVシェアを35.8%に引き上げ)は、在庫リスクなしに品揃えを多様化するネットワーク効果の戦略的価値を示しています。AIの採用は普遍的であり、マーチャントの3分の2がパーソナルレコメンデーションと在庫予測に機械学習を導入し、在庫切れ率を圧縮して顧客生涯価値を向上させています。これらの競争上のレバーは総じて、グローバルB2C Eコマース市場のダイナミズム規模を強化しています。

B2C Eコマース産業のリーダー

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

Flipkart Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ShopifyはGoogleとのパートナーシップを拡大し、AIを活用した商品レコメンデーションを統合してマーチャントのコンバージョンを向上させました。

- 2025年4月:AmazonはJD.com上に「Amazonグローバルストア」を開設し、中国の消費者に40万SKUを提供して越境リーチを強化しました。

- 2025年3月:Walmartは中国市場からの撤退を完了し、北米のオムニチャネル拡大にリソースを再配分しました。

- 2025年2月:NuveiはTemuと提携し、コンビニ払いやBlikなどのローカライズされた決済方法を追加してチェックアウトの柔軟性を向上させました。

グローバルB2C Eコマース市場レポートの調査範囲

B2C(企業対消費者)とは、企業がその製品またはサービスの最終ユーザーである消費者に対して、製品やサービスを直接販売するプロセスを指します。

B2C Eコマース市場は、アプリケーション別(美容・パーソナルケア、家電、ファッション・アパレル、食品・飲料、家具・ホーム、その他のアプリケーション)、地域別(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、その他の欧州〕、アジア太平洋〔中国、日本、インド、韓国、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ〕)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| B2C小売業者 |

| クラシファイド |

| カード |

| デジタルウォレット |

| 代金引換 |

| その他の決済方法 |

| モバイル/スマートフォン |

| デスクトップ |

| 美容・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| その他(玩具、DIY、メディアなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| その他のアフリカ |

| タイプ別 | B2C小売業者 | |

| クラシファイド | ||

| 決済方法別 | カード | |

| デジタルウォレット | ||

| 代金引換 | ||

| その他の決済方法 | ||

| デバイス別 | モバイル/スマートフォン | |

| デスクトップ | ||

| アプリケーション別 | 美容・パーソナルケア | |

| コンシューマーエレクトロニクス | ||

| ファッション・アパレル | ||

| 食品・飲料 | ||

| 家具・ホーム | ||

| その他(玩具、DIY、メディアなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

B2C Eコマース市場の2031年の予測値はいくらですか?

市場は16.63%のCAGRで成長し、2031年までに19兆3,700億米ドルに達すると予測されています。

オンライン小売で最も急速に成長している決済方法はどれですか?

デジタルウォレットはすでに48.62%のシェアを占めており、生体認証セキュリティとスーパーアプリエコシステムが普及する中、CAGR 19.52%で拡大しています。

クラシファイドマーケットプレイスが従来の小売業者よりも急速に拡大しているのはなぜですか?

資産を持たないモデルで運営され、掲載料が低いため、ターゲットを絞った商品発見を求める中小企業と消費者を引き付け、CAGR 21.12%を実現しています。

新しいEU規制はeコマースプラットフォームにどのような影響を与えていますか?

GDPRとデジタルサービス法はコンプライアンスコストを増加させ、より高い透明性を義務付けており、セクターのCAGRを推定1.8パーセントポイント削減しています。

将来のeコマース成長に最も貢献する地域はどこですか?

アジア太平洋地域は、中国・インドの地方都市のモバイルファースト消費者とデジタル決済普及の拡大に支えられ、CAGR 22.08%を達成しています。

BNPLは北米の消費者行動にどのような影響を与えていますか?

BNPLサービスはオンライン購入においてジェネレーションZの間でクレジットカードを上回り、ピークシーズン中の平均バスケットサイズを約6.4%引き上げています。

最終更新日: