シンガポール電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

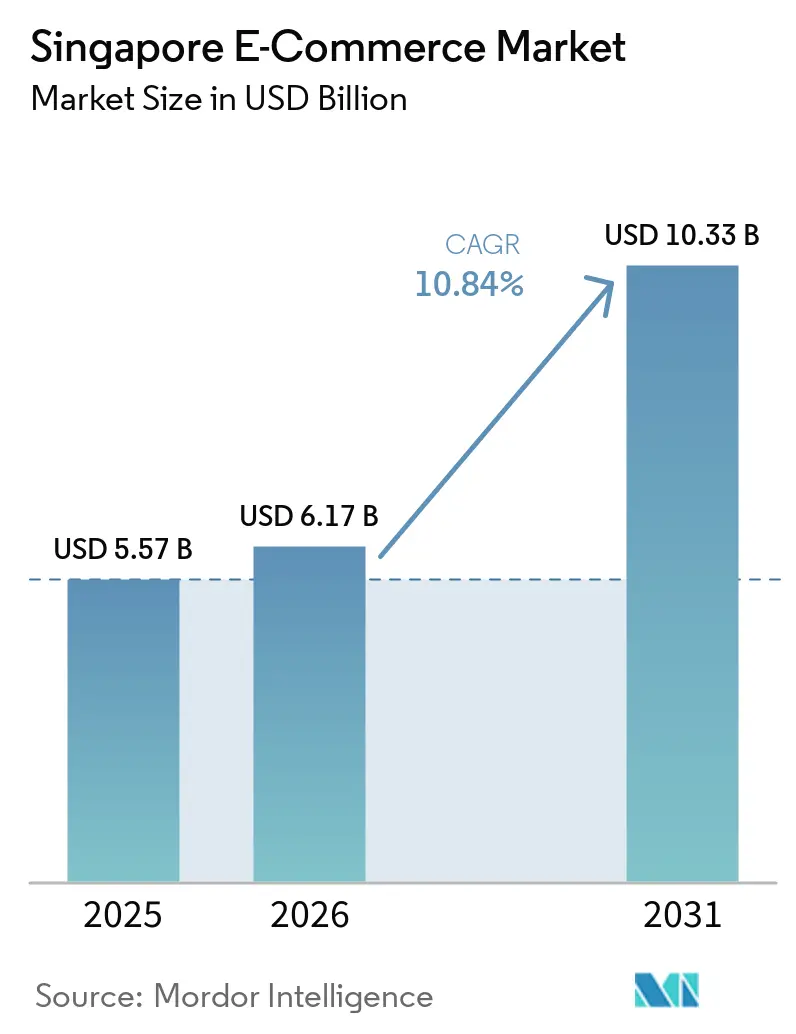

| 基準年の市場規模 (2025) | 5.57 十億米ドル |

| 市場規模 (2026) | 6.17 十億米ドル |

| 市場規模 (2031) | 10.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.84% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール電子商取引市場分析

シンガポール電子商取引市場規模は2026年に61.7 ビリオン 米ドルと推定され、2025年の55.7 ビリオン 米ドルから成長し、2031年には103.3 ビリオン 米ドルに達する見込みで、2026年〜2031年にかけてCAGR 10.84%で成長しています。デジタルウォレットの堅調な普及、政府主導の請求書改革、即日配送への投資が相まってプラットフォーム収益を加速させ、東南アジアにおけるデジタル貿易ゲートウェイとしてのシンガポールの地位を強化しています。2024年にはライブストリームコンテンツへの消費者の関心が高まる中、モバイルアプリがオンライン注文の78.13%を占め、B2Bマーケットプレイスはペポル(Peppol)ベースの電子インボイス義務化を背景に最も急成長するサブセクターとなりました。トゥアス港とチャンギ空港の物流パーク整備を通じた越境取引の拡大が商業者のリーチをさらに広げ、市場リーダーによ積極的なAI投資がパーソナライズされたショッピング体験を強化し、リピート購買行動を促進しています。一方、詐欺被害の増加とコンプライアンスコストの上昇により、事業者は不正検知分析への支出を増やす必要があり、短期的には利益率を圧迫する可能性があります。

主要レポートのポイント

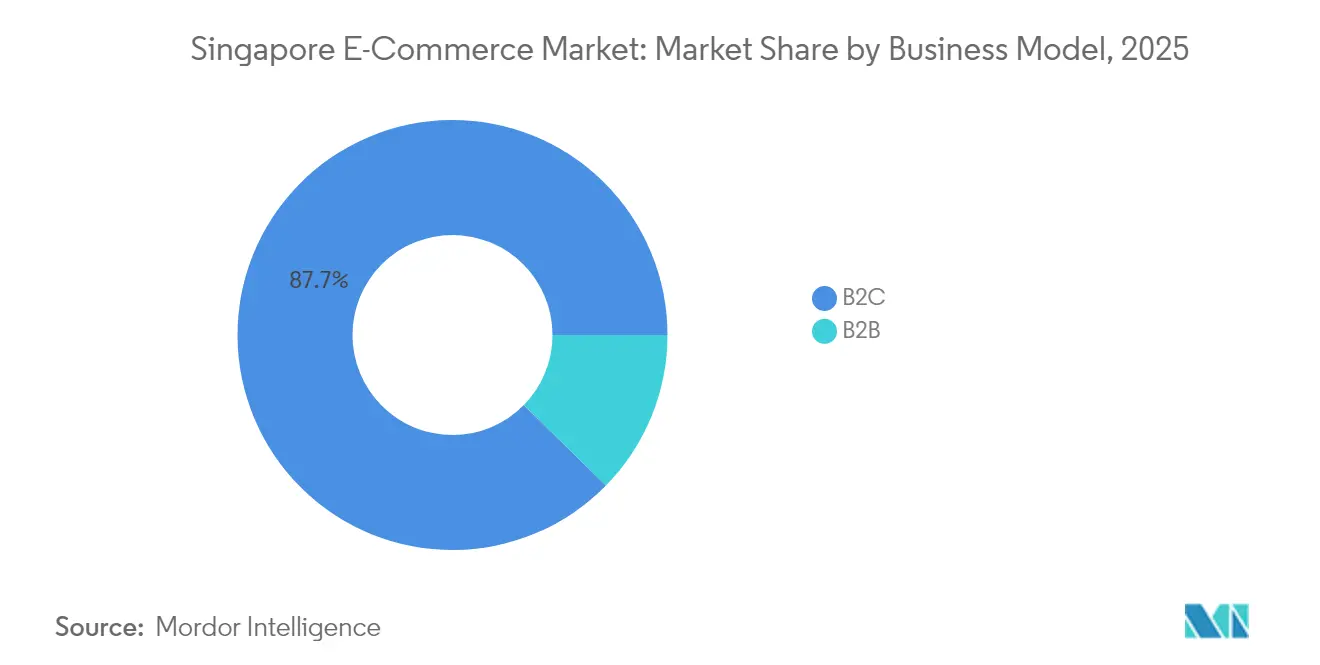

- ビジネスモデル別では、B2Cが2025年のシンガポール電子商取引市場において収益シェアの87.65%を占め、B2Bセグメントは2031年にかけてCAGR 12.31%で成長しています。

- B2C電子商取引の製品カテゴリー別では、消費者向け電子機器が2025年に収益シェア46.82%でトップとなり、その他の決済手段は12.37%のCAGRで拡大する見込みです。

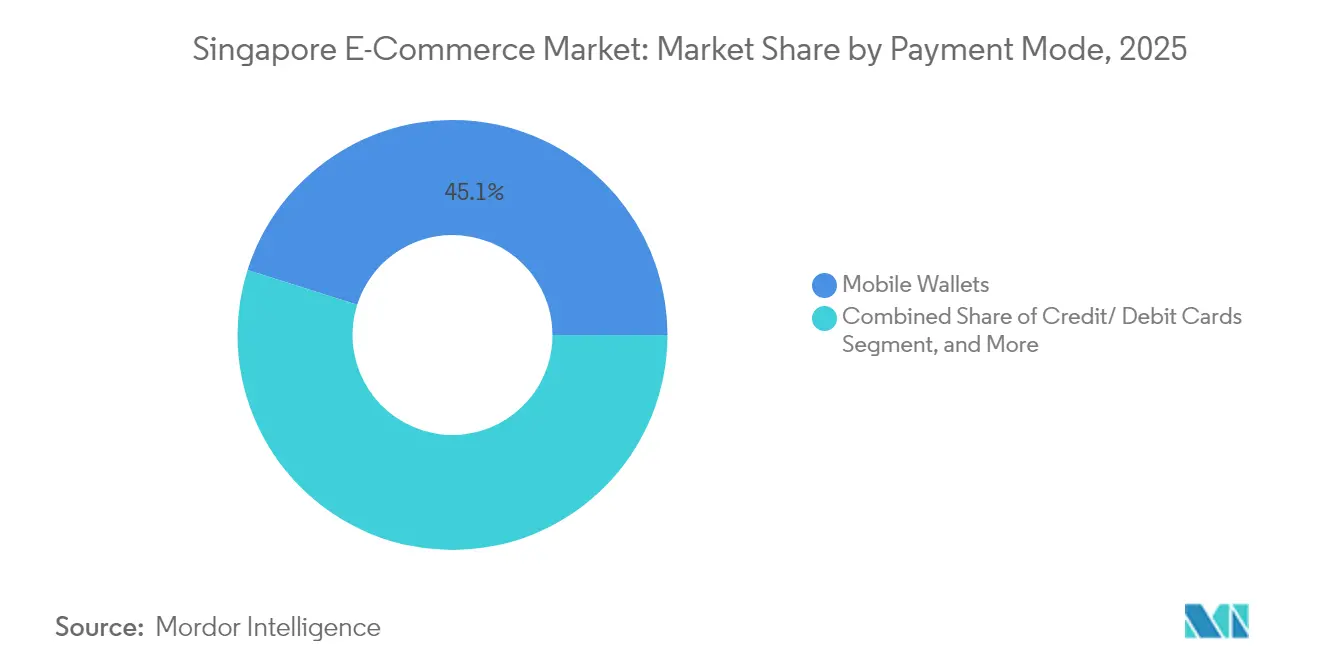

- B2C電子商取引の決済手段別では、モバイルウォレットが2025年のシンガポール電子商取引市場規模の45.12%のシェアを獲得し、その他の決済手段は2031年にかけてCAGR 12.37%で上昇しています。

- B2C電子商取引のデバイスタイプ別では、スマートフォンアプリが2025年の取引の77.58%を占め、2026年〜2031年にかけてCAGR 11.76%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルウォレット普及率の上昇 | +2.1% | 全国規模、中央部および西部地域での採用率が高い | 中期(2〜4年) |

| B2B向け全国的な電子インボイス義務化(2025年) | +1.8% | 全国規模、ビジネス地区への集中的な影響 | 短期(2年以内) |

| 島内全域での即日配送競争 | +1.4% | 全国規模、中央地域での優先カバレッジ | 中期(2〜4年) |

| AIを活用したライブストリームコマースの急成長 | +1.2% | 全国規模、若年層での高いエンゲージメント | 長期(4年以上) |

| 政府によるカーボンニュートラル物流助成金 | +0.8% | 全国規模、工業地帯に重点 | 長期(4年以上) |

| 中国・シンガポール間のクロスボーダー自由貿易回廊 | +1.5% | 全国規模、貿易ハブに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルウォレット普及率の上昇

モバイルウォレットは2024年にクレジットカードを上回り、取引の45%を獲得しました。統合決済機関がFAST、PayNow、SGQRを単一のガバナンス層に統合したことが背景にあります。相互運用性の障壁が解消されると、Z世代の消費者はPayNowを68%の選好率で採用し、2025年末までにほぼ全人口がモバイルウォレットを利用すると見込まれています。SPaNイニシアチブがウォレットブランド間の技術的サイロを解消し、Alipay+による6つの海外電子ウォレットの統合がインバウンド観光客の消費機能を深化させました。DBSバンクの生体認証およびフィッシング対策などの継続的なセキュリティ強化が利用者の信頼を維持しています。これらの進展が相まって、シンガポール電子商取引市場においてショッパーの購買頻度を高め、平均注文額を引き上げ、ウォレット優先プラットフォームの競争優位性を強化しています。

B2B向け全国的な電子インボイス義務化(2025年)

内国歳入庁は2025年11月より、消費税登録企業に対してペポル(Peppol)ベースのInvoiceNow提出を義務付け、支払いサイクルを数日から数時間に短縮しました。[1]シンガポール金融管理局、「MASとABSが新たな決済機関を設立」、mas.gov.sg 2024年までにIMDAのネットワークを通じて28,600社以上の商業者がすでに接続しており、InvoiceNow加速プログラムは新規設立の中小企業に対して手数料を免除しました。インボイス交換の自動化はバックオフィスコストを削減し、B2Bマーケットプレイスにおけるダイナミックプライシングを支えるデータの可視性を解放します。この規則はまた越境取引を標準化し、ペポル国際インボイスとの整合を図ることで、改定済みCSFTAの下で94.6%の関税撤廃の恩恵を受ける中国向け輸出の書類手続きを効率化します。これらの効率化がシンガポール電子商取引市場におけるB2B取引のCAGR 12.67%という見通しを支えています。

島内全域での即日配送競争

SingPostは2,200万米ドルを投じて小包処理能力を日量40万個に4倍増し、1,000拠点のフェデレーテッドロッカーネットワークを拡充し、超高速配送を消費者の基本的な期待として定着させました。[2]情報通信メディア開発庁、「InvoiceNow」、imda.gov.sg 出典:Singapore Post Limited、「SingPostが処理能力強化のためにシンガポールドル3,000万を投資」、singpost.com チャンギ空港の新設物流パークは航空貨物処理能力を540万トンに引き上げ、完全自動化されたトゥアス港は海上輸送量を拡大し、シンガポールの地域統合拠点としての役割を強化しています。学術シミュレーションでは、公共交通機関を活用したクラウドシッピングにより配送車両の走行距離を20%削減できる可能性が示され、持続可能性面での上昇余地が示唆されています。安定した即日配送を実現できる事業者は優れた顧客維持率とコンバージョン率を記録しており、インフラ投資がシンガポール電子商取引市場における売上高の直接的な成長につながっています。

AIを活用したライブストリームコマースの急成長

Sea LimitedとOpenAIは生成AI型ショッピングアシスタントを試験導入し、Shopeeは2025年5月に自動生成商品リストとリアルタイムチャット回答機能をリリースしました。550万米ドルの政府助成金とAWSの66億米ドルのクラウド整備により、動画コマースを拡大するスタートアップの計算処理基盤が確保されました。FairPrice GroupのStore of TomorrowはAIビジョンシステムを組み込み、オフラインの行動とオンラインのレコメンデーションを融合させました。Shopeeは地域のライブショッピングGMVの74%を占め、消費者の44%がショッパブル動画と接触しました。AIを活用したコンテンツはエンゲージメントセッションを長期化させ、コンバージョン率を向上させ、シンガポール電子商取引市場全体の競争を激化させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宅配ロッカーの混雑悪化 | -1.3% | 全国規模、高密度住宅地域への深刻な影響 | 短期(2年以内) |

| 電子商取引詐欺の急増とコンプライアンスコストの上昇 | -2.1% | 全国規模、クロスボーダー取引での発生率が高い | 中期(2〜4年) |

| ラストマイル配送における人材不足 | -1.6% | 全国規模、物流ハブへの集中 | 中期(2〜4年) |

| クラウドスケーリングを制限するデータ主権規制 | -0.9% | 全国規模、多国籍プラットフォームへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引詐欺の急増とコンプライアンスコストの上昇

警察は2023年に50,376件のサイバー詐欺事案を記録し、前年比49.6%増となり、電子商取引詐欺は上位5カテゴリーの一つとなりました。[3]シンガポール警察、「2023年年次詐欺・サイバー犯罪概要について知っておくべき3つのこと」、police.gov.sg2024年12月に施行された共有責任フレームワークは12時間のクーリングオフ期間とリアルタイム監視を義務付け、プラットフォームと金融機関に責任を転嫁しています。ポケモンカード詐欺だけで2025年1月以降、購入者に12万1,000米ドルの被害が生じています。不審な出品のブロック、AIによるコンテンツスキャンの実施、返金プールの資金調達が運営費を押し上げています。個人データ保護法に基づく最大55万米ドルまたは売上高の10%という罰則がさらに収益性を圧迫し、シンガポール電子商取引市場の予測CAGRを2.1パーセントポイント引き下げています。

ラストマイル配送における人材不足

物流は2024年にGDPの1.4%に寄与しましたが、労働力の2.3%しか雇用しておらず、自動化では完全に吸収できない能力の逼迫が明らかになっています。3%を下回る失業率が賃金を押し上げ、宅配業者のコスト構造を圧迫しています。UPSはFigure AIのヒューマノイドロボットを検討し、日本通運は動的ルーティングのスタートアップであるSWAT Mobilityに出資して既存ドライバーの走行効率を高めようとしています。しかし、特に高層ビルへの配送においてビルへのアクセスが必要な最終配送活動は依然として人手に大きく依存しています。慢性的な労働力不足は配送遅延、顧客離れ利益率の圧縮をもたらすリスクがあり、シンガポール電子商取引市場全体の成長勢いを低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bプラットフォームが規制の追い風を受けてスケール拡大

B2Cチャネルは2025年に収益の87.65%を支配し、シンガポール電子商取引市場シェア全体における消費者のデジタル成熟度の高さを示しています。ペポル(Peppol)インボイスの義務化により中小企業がオンライン調達へと移行し、B2B商取引のCAGR 12.31%を促進するとともに、シンガポール電子商取引市場規模におけるB2Bの割合が2031年にかけて着実に拡大する見通しです。企業の99%を占め、労働力の70%を雇用する中小企業は、InvoiceNow加速プログラムで手数料が免除されると電子調達へと移行しました。DBSのSecureFXなどの越境ツールにより最大100万米ドルのFXヘッジが可能となり、Business sans Bordersが国内ベンダーと海外バイヤーをマッチングしてリーチを拡大しています。

インボイス対応企業が増えるたびに取引相手のオンボーディングが容易になるネットワーク効果が深まり、シンガポール電子商取引市場内のB2Bプラットフォームの顧客獲得コストを抑制するフライホイールが生まれています。中国との関税ゼロ回廊が輸出注文の流れを高め、デジタルシフトをさらに後押ししています。一方、B2Cの既存プレイヤーは小売ショッパーデータを活用してサプライチェーンソリューションをアップセルし、チャネルの境界を曖昧にして商業者の注目をめぐる競争を激化させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

B2C電子商取引の製品カテゴリ別:コンシューマーエレクトロニクスが優位

消費者向け電子機器は2025年の売上の46.82%を占め、シンガポール人の高級機器需要と高い可処分所得を反映しています。一方、食品・飲料はパンデミックによる行動変容と物流整備を追い風に12.37%のCAGRを記録し、全カテゴリー中最速の成長を示しました。宅配ロッカーの高密度化と冷蔵シンガポールのラストマイル配送フリートにより、シンガポール電子商取引市場全体で2時間以内の生鮮食品配送が可能となっています。

健康志向のライフスタイルがビタミンサプリメントやタンパク質豊富な即食食品への需要を高め、Betagroの鶏胸肉500万パック達成がその象徴となっています。包装報告などの持続可能性義務付けにより、ブランドは意識の高い消費者に訴求するエコフレンドリーなSKUへと移行しています。ファッションブランドのLove, BonitoとCharles and Keithはバーチャル試着を導入してショッパーエンゲージメントを深め、家具ベンダーはAR可視化を活用して返品率を低下させています。これらのトレンドが相まって収益源を多様化し、シンガポール電子商取引産業における電子機器への依存度を緩和しています。

B2C電子商取引の支払い方法別:モバイルウォレットが主導

モバイルウォレットは2025年の取引の45.12%を占め、シンガポール電子商取引市場における優性を確固たるものにしています。統合決済機関がFAST、PayNow、SGQR間のシームレスなルーティングを確保し、チェックアウト速度を加速させてコンバージョンを向上させています。その他の決済手段はCAGR 12.37%で上昇しており、AtomeはGMVが40%成長し、2023年度の営業利益が1.7 ビリオン 米ドルに倍増しました。

クレジットカードとデビットカードは高額購入において引き続き不可欠であり、即時決済を重視するZ世代の購買者の間でPayNow送金が普及しています。StraitsXのステーブルコイン基盤がGrabPayの加盟店でのインバウンド観光客の消費を取り込み、暗号資産ネイティブな決済実験の可能性を示しています。2025年半ばに予定される電子繰延払い手段の導入により法人小切手が段階的に廃止され、B2Bインボイスが即時決済基盤へと移行し、シンガポール電子商取引市場全体でキャッシュレス化の流れが強化されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

B2C電子商取引のデバイスタイプ別:スマートフォンがユーザー時間を集約

スマートフォンは2025年のB2Cチェックアウトの77.58%を占め、リッチメディア、生体認証ログイン、AIレコメンデーションがスティッキネスを高めることで、2031年にかけてCAGR 11.76%で上昇する見込みです。包括的な5Gカバレッジと補助付き端末プログラムにより、シンガポール電子商取引市場規模を支えるアプリエコシステム内でのセッション時間がさらに長くなっています。デスクトップトラフィックは企業向け注文や高関与商品において引き続き存在感を示す一方、タブレットの利用はエンターテインメント主導のブラウジングに限定されています。

ライブストリームモジュール、縦型動画フォーマット、片手操作に最適化されたスワイプ可能なカードレイアウトがUIリフレッシュを主導しています。政府のデジタルスキル講座が労働力にモバイルコマース能力をさらに定着させ、商業者がスマートフォンから直接ストアフロントを管理できるようにしています。ソーシャルコマース機能を中心としたネットワーク効果がアプリの優位性を強固にし、シンガポール電子商取引市場におけるトラフィック獲得予算をモバイルエンゲージメントチャネルへと決定的に傾けています。

地理的分析

中央地区は2024年に密集した商業活動、高級ショッピングモール、富裕層世帯を背景にGMVの大部分を生み出し、シンガポール電子商取引市場において一人当たりオンライン支出が最も高い地域となっています。即日配送業者はこのエリアを優先し、集積した宅配ロッカーと短い市街地ルートを活用して厳しい配送期限を満たしています。都心部に位置する規制当局とフィンテック企業の本社がウォレット普及率と法人電子決済の採用をさらに促進しています。

西部地区はトゥアス港が自動化とコンテナ処理能力を拡大するにつれて物流の中心地として台頭しており、越境注文を国内流通拠点へと送り込んでいます。この地域の工業団地にはB2Bマーケットプレイスのフルフィルメントセンターが集積し、中小企業バイヤーのリードタイムを短縮しています。ジュロンとクレメンティの人口増加がシンガポール電子商取引市場における食料品・FMCGカテゴリーの需要を着実に支えています。

東部地区はチャンギ空港の第2物流パークの恩恵を受け、航空貨物処理量が80%増加して速達配送ネットワークを強化しています。プンゴールを拠点とする北部・北東部地区では、若い家族が新興住宅地に定住し、起業家育成のためのLaunchリソースセンターを活用するにつれて注文量が増加しています。RedeemSGスキームのデジタルバウチャーが島内の地元商業者への電子決済を普及させ、居住地の郵便番号に関わらずシンガポール電子商取引市場へのショッパーアクセスを均質化しています。

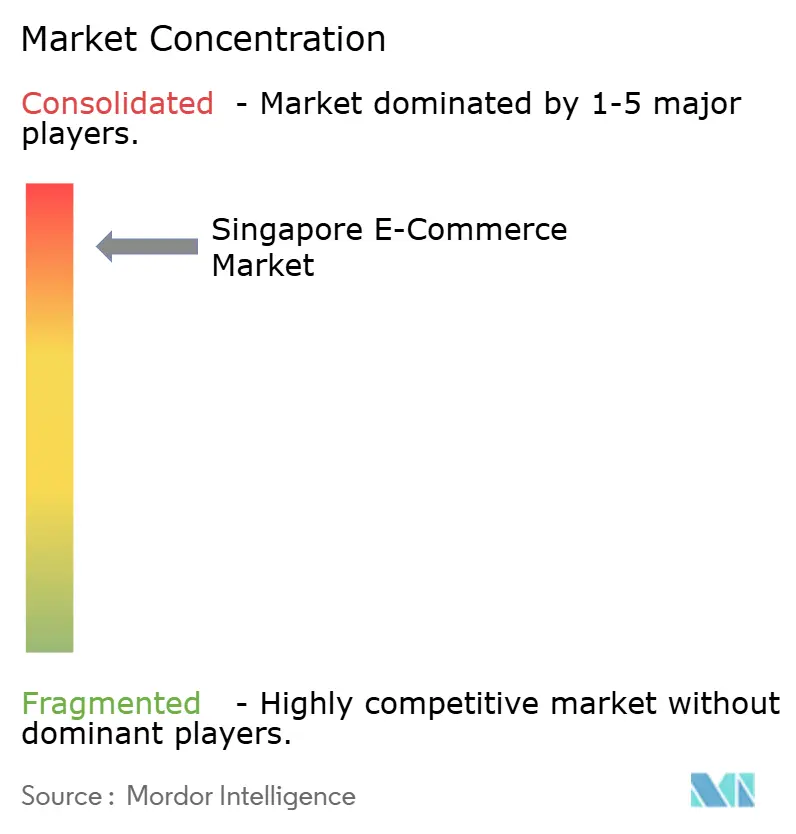

競合環境

2024年〜2025年にかけてソーシャルコマース参入企業が既存プレイヤーに侵食し、競争が激化しました。Shopeeは48%のシェアで地域リーダーシップを維持しましたが、TikTok Shopが2023年にGMV 163億米ドルへと急成長したことで圧力を受けています。LazadaはユーザーインセンティブアルゴリズムにAIを統合した後、2024年7月に初の月次黒字を達成しました。プラットフォームはコンテンツとコマースの融合を競い、クリエイターツールと収益分配モデルに資金を投じてシンガポール電子商取引市場内のユーザーの滞在時間を深めています。

技術投資が決定的な優位性となっています。AWSの66億米ドルのクラウド拡張が小売業者向けのスケーラブルなマイクロサービスを支え、Sea-OpenAIの試験導入がパーソナライズされたプロンプトを解放して販売者の応答時間を短縮しコンバージョンを向上させています。CarousellはLuxLexiconを通じて高価格帯市場に進出し、75億米ドルの高級品リセール機会を追求して収益源を多様化しています。B2Bバーティカルや、OCBCの小口債券に見られるトークン化金融商品などの規制対象ニッチには依然として白地が残っています。

規制コンプライアンスが今や参入障壁として機能しています。不正検知分析の深度と共有責任フレームワークの負債を吸収できる資本を持つ事業者が消費者の信頼を迅速に獲得し、規模の小さい競合他社を統合へと向かわせています。2024年12月のQoo10の経営破綻は、エスクローと返金義務の増大による利益率の脆弱性を示しました。全体として、市場リーダーはAI、物流規模、コンプライアンス対応力を活用してシンガポール電子商取引市場全体でシェアを守っています。

シンガポール電子商取引産業のリーダー企業

Sea Ltd

Lazada Group SA

Amazon.com, Inc.

Qoo10 Pte Ltd

ByteDance Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ShopeeがAIを活用したチャットアシスタントと自動生成商品コンテンツを導入し、販売者の視認性を高めるアフィリエイト動画ミッションを強化しました。

- 2025年6月:Amazon Web Servicesがシンガポールにアジア太平洋初のイノベーションハブを開設し、2028年までの66億米ドルのクラウドインフラ投資を強化しました。

- 2025年6月:FairPrice GroupがGoogle Cloudと連携してStore of Tomorrowを展開し、旗艦スーパーマーケットにAIカートと動画分析を組み込みました。

- 2025年5月:MASとABSが2025年半ばまでに電子繰延支払いを開始し、2026年12月までに法人小切手を廃止することを確認しました。

シンガポール電子商取引市場レポートの調査範囲

電子商取引(eコマース)とは、消費者と企業がインターネットを通じて商品やサービスを売買するビジネスモデルです。

シンガポールの電子商取引市場はB2C電子商取引とB2B電子商取引にセグメント化されています。B2C電子商取引については、美容・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホームにセグメント化されています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されています。

| B2B |

| B2C |

| 美容・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| B2C電子商取引のその他の製品カテゴリ |

| クレジット/デビットカード |

| モバイルウォレット |

| B2C電子商取引のその他の支払い方法 |

| スマートフォン |

| デスクトップ/ラップトップ |

| B2C電子商取引のその他のデバイスタイプ |

| ビジネスモデル別 | B2B |

| B2C | |

| B2C電子商取引の製品カテゴリ別 | 美容・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| B2C電子商取引のその他の製品カテゴリ | |

| B2C電子商取引の支払い方法別 | クレジット/デビットカード |

| モバイルウォレット | |

| B2C電子商取引のその他の支払い方法 | |

| デバイス別 | スマートフォン |

| デスクトップ/ラップトップ | |

| B2C電子商取引のその他のデバイスタイプ |

レポートで回答される主要な質問

2026年のシンガポール電子商取引市場の規模はどのくらいですか?

シンガポール電子商取引市場規模は2026年に61.7 ビリオン 米ドルに達しました。

2031年までのセクターの予測CAGRはどのくらいですか?

市場価値は年平均成長率(CAGR)10.84%で上昇し、2031年までに103.3億米ドルに達する見込みです。

オンラインチェックアウトで主流の支払い方法はどれですか?

モバイルウォレットが2025年の取引の45.12%のシェアでトップとなりました。

オンラインで最も急成長している製品カテゴリはどれですか?

食品・飲料が2031年にかけて年平均成長率(CAGR)12.37%で拡大しています。

B2B電子商取引が注目を集めている理由は何ですか?

2025年11月からのペポル(Peppol)電子インボイス義務化により処理時間が短縮され、中小企業(SME)の採用が促進されています。

最終更新日: