フィリピンのEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

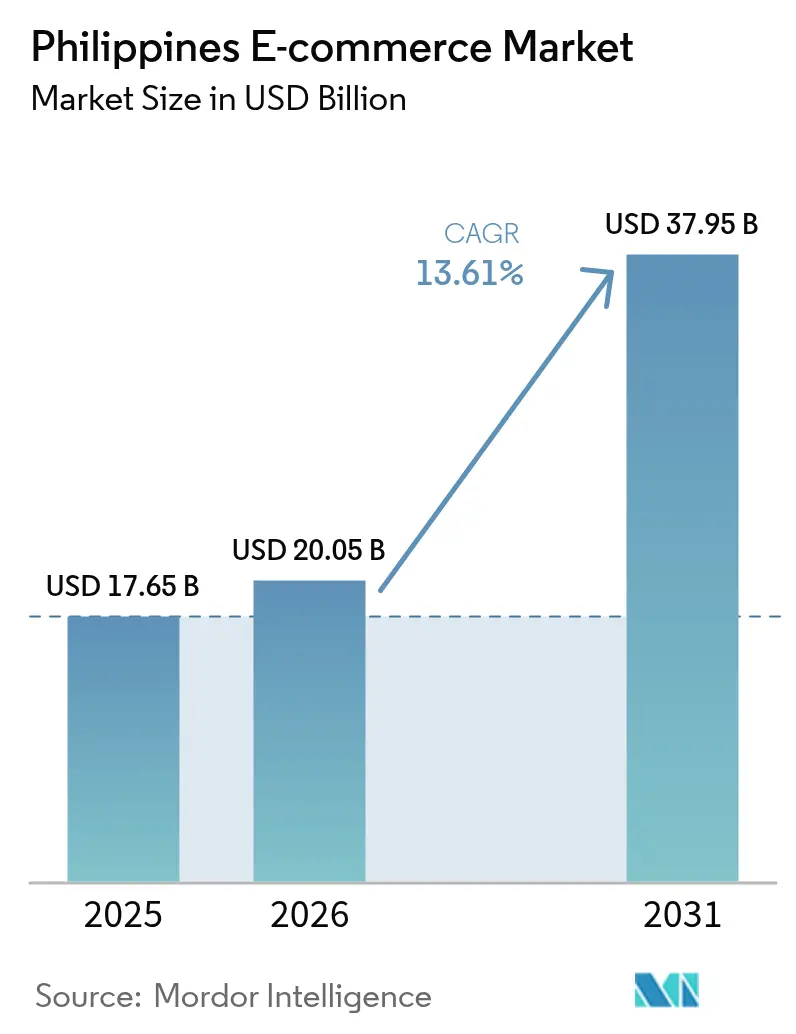

| 基準年の市場規模 (2025) | 17.65 十億米ドル |

| 市場規模 (2026) | 20.05 十億米ドル |

| 市場規模 (2031) | 37.95 十億米ドル |

| 成長率 (2026 - 2031) | 13.61% CAGR |

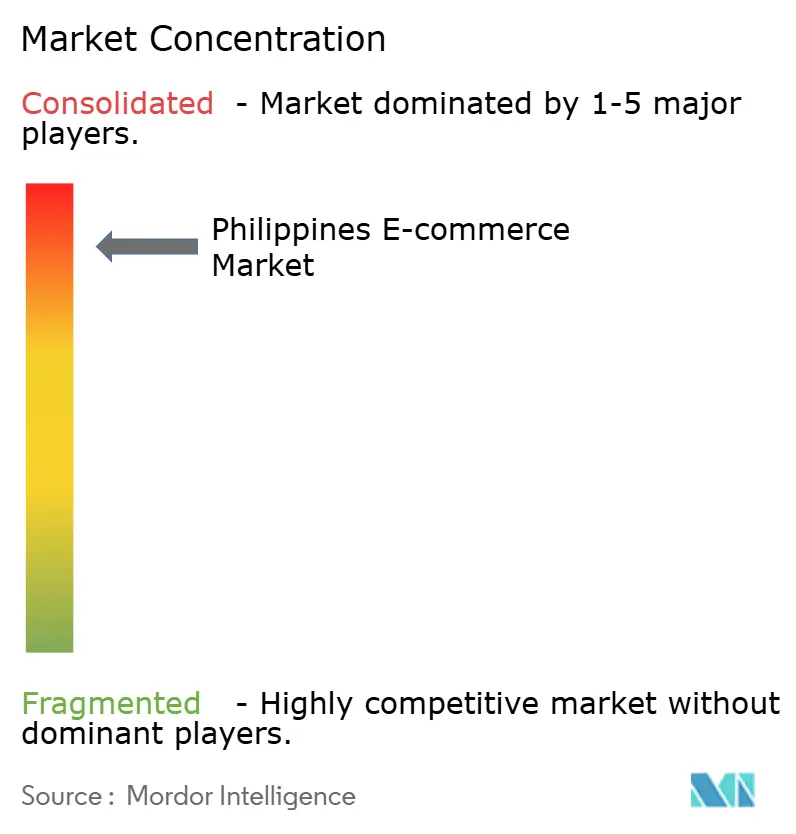

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのエコマース市場分析

フィリピンのEコマース市場規模は、2025年の176億5,000万USDから2026年には200億5,000万USDへと成長し、2026年〜2031年にかけてCAGR 13.61%で拡大して、2031年には379億5,000万USDに達すると予測されています。この成長は、2024年に65%を超えた全国的なモバイルウォレット普及率、7,641の島々にわたる配送ルートを短縮する地方物流ミニハブの整備、そしてデジタル貿易をフィリピンのEコマースセクターにおける1兆2,000億フィリピンペソ規模のコアエンジンとして位置づける政策目標によって牽引されています。プラットフォーム競争の激化、バイ・ナウ・ペイ・レイター(BNPL)クレジットの急速な普及、そして関税なし越境輸送を目的とした地域的な包括的経済連携(RCEP)活用への積極的な取り組みが、フィリピンEコマース市場のアドレサブルベースをさらに拡大させています。貿易産業省(DTI)が主導する中小企業のデジタル化プログラムがSMEのオンボーディングを加速させ、AIを活用したライブコマースツールがコンバージョン率を向上させました。特にファッションや美容分野のストリーミングでその効果が顕著です。

レポートの主要ポイント

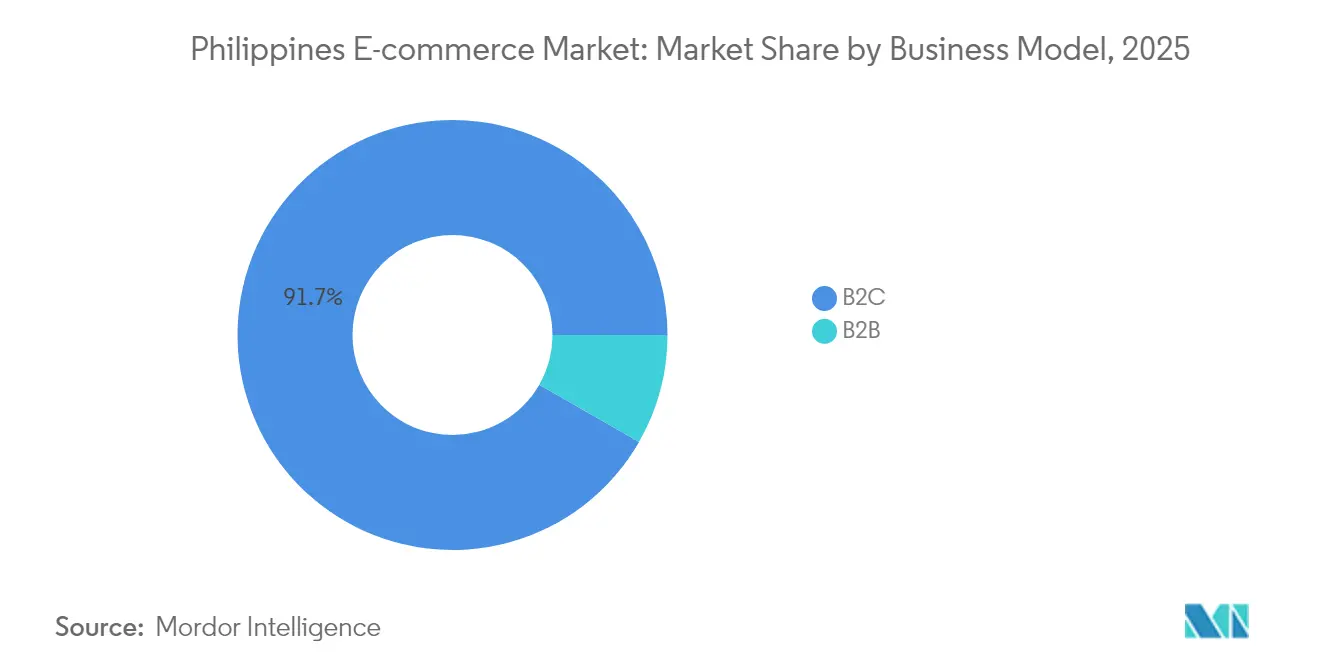

- ビジネスモデル別では、B2C取引が2025年のフィリピンEコマース市場シェアの91.72%を占め、一方でB2Bコマースは2031年にかけてCAGR 14.76%で拡大する見込みです。

- B2C Eコマースの決済手段別では、モバイルウォレットが2025年の取引額の64.74%を占めましたが、BNPLは2031年にかけてCAGR 15.45%を記録すると予測されています。

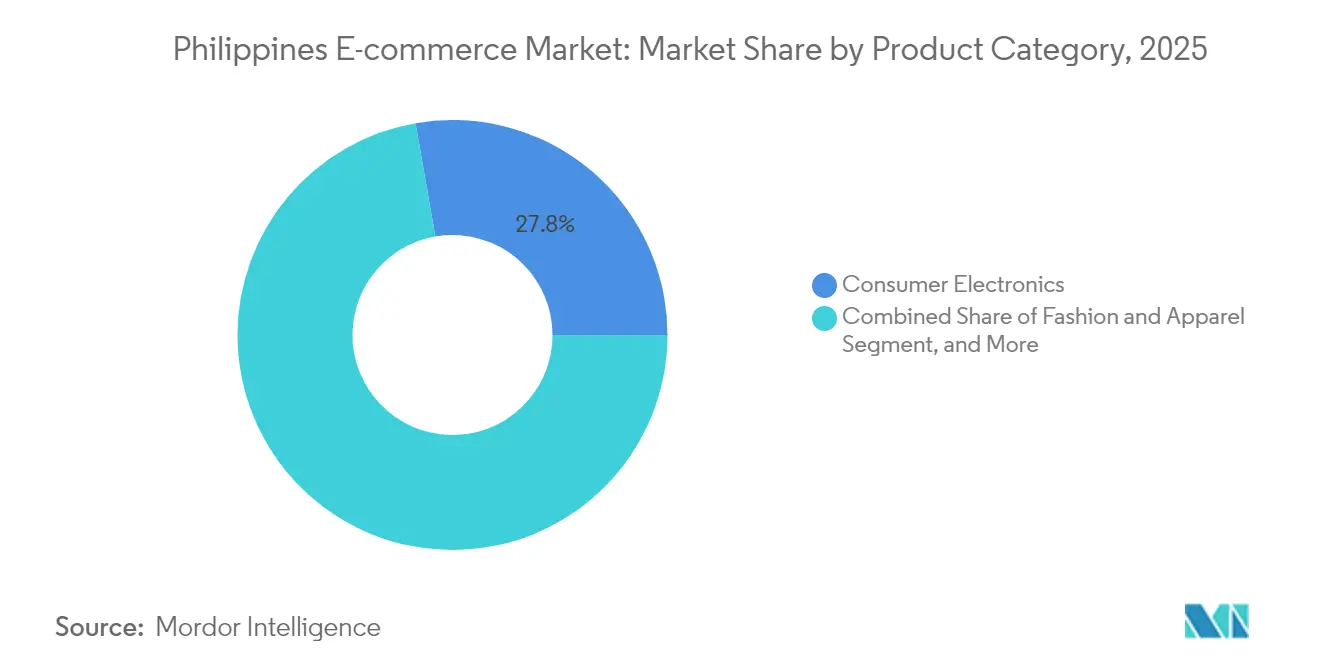

- B2C Eコマースの製品カテゴリー別では、家電が2025年の売上高の27.75%を占め、食品・飲料は2031年にかけてCAGR 14.41%で成長する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の売上高の78.52%を創出し、CAGR 13.92%で2031年にかけて最も成長の速いデバイスセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルウォレット普及率の急上昇 | +3.2% | 全国的、特にNCR(首都圏)及びセントラル・ビサヤス地方で顕著 | 短期(2年以内) |

| 地方都市における物流ミニハブの整備 | +2.8% | ルソン島その他地域・ビサヤス地方・ミンダナオ島 | 中期(2〜4年) |

| 越境ソーシャルコマースの急速な普及 | +2.1% | 全国的、特にNCR(首都圏)・セブ・ダバオでの先行的な恩恵 | 中期(2〜4年) |

| 政府手数料に対するデジタル決済の義務化 | +1.9% | 全国的 | 短期(2年以内) |

| 中小零細企業のオンボーディング促進策 | +1.5% | 全国的 | 長期(4年以上) |

| AIを活用したライブコマースエンゲージメント | +1.8% | 全国的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルウォレット普及率の急上昇が決済インフラを変革

GCashは2025年初頭までに9,400万ユーザーを獲得し、Mayaはマヤ・ブラック・カードなどのクレジット拡張により機能を拡充した結果、2023年の小売取引量におけるデジタル決済比率は52.8%に達しました。[1]バンコ・セントラル・ン・ピリピナス、「2023年電子決済計測レポート」、bsp.gov.phVisaとの統合により、調査対象フィリピン人の87%がカードを使ってウォレットに資金を入金できるようになり、従来の銀行業務とアプリベースの金融サービスの境界が曖昧になっています。ウォレットとマーケットプレイスのシームレスな連携は、マーチャントのオンボーディングの障壁を低下させ、銀行口座を持たない消費者を正規チャネルへと誘導し、フィリピンEコマース市場の1日当たりアクティブバイヤー層を拡大させました。スーパーアプリのロードマップには、貯蓄・クレジット・保険モジュールが組み込まれており、ユーザーをコマースエコシステムに結びつけています。この決済の普及はチェックアウトフローを簡素化し、リピート購入頻度を高めました。

物流ミニハブが地方のコマース拡大を可能に

J&T ExpressやNinja Vanなどの宅配業者グループは、セブ・イロイロ・ダバオにおいてフリート容量を拡大し、サブデポネットワークを開設することで、メトロマニラの物流ルートと比較して配送リードタイムを最大30%短縮しました。2024年にGRDP成長率7.3%を記録したセントラル・ビサヤス地方は、高回転SKUにおける当日配送が可能となり、地方の潜在需要が解放されました。[2]SunStar Publishing、「セントラル・ビサヤスは依然としてフィリピン最速成長地域経済」、sunstar.com.phミニハブ経済は遠隔地の配送失敗率も低下させ、マーチャントマージンを改善しています。ルート密度の向上はアセット稼働率を高め、これまで過大な輸送コストが障壁となっていたかさばる商品や生鮮品のプラットフォーム掲載を可能にしています。このモデルはミンダナオ島の地方都市にも適用可能であり、フィリピンEコマース市場の持続的な成長余地を示しています。

越境ソーシャルコマースの急速な普及

TikTok Shopのライブコマースツールおよびマーケットプレイスのグローバルセラープログラムは、RCEPに基づく関税なし調達を提供しており、フィリピンのバイヤーが日本の美容品や韓国のガジェットをより低い輸入コストで入手することを促進しています。DTIのフィリピンEコマースプラットフォーム(PEPストア)は2025年7月に350の国内ブランドを擁して開設され、輸入品の流入に歯止めをかけるとともに、国内の中小零細企業と海外消費者を繋げることを目指しています。越境美容分野の先行事業者は、ベトナムの販売業者が経験した輸出額50%増加を反映しており、未開拓の輸出成長余地を示唆しています。ピアツーピアのウォレット送金の68.6%増加を牽引する若年層がライブストリームショッピングを推進し、フィリピンEコマース市場はエンターテインメント中心の小売フォーマットへと進化しています。プラットフォームは静的カタログではなく、インタラクティブなフィードのキュレーションが求められるようになっています。

AIを活用したライブコマースエンゲージメント

Sea Limitedは、Shopeeのライブセッション中に商品レコメンデーションを自動生成するOpenAI活用スクリプトを展開し、LazadaはリアルタイムでオファーをAIが調整するダイナミックプライシングボットをテストしました。AIアシスト型ストリームにおけるコンバージョン率は、サイト内ブラウジングと比較して3〜5倍高く、特にファッションとコスメティクスにおいてリアルタイムのQ&Aが購買不安を軽減する効果を発揮しています。GCashは機械学習による不正フィルターを取引データに適用することで、マーチャントに詳細なリスクスコアを提供し、チャージバック比率を低下させています。パーソナライゼーションエンジンは閲覧履歴を活用してカスタマイズされたバウチャーを表示し、バスケットサイズを引き上げています。これらのAIユーティリティはプラットフォームを差別化し、フィリピンEコマース市場の東南アジアにおけるライブコマース実験の場としての評価を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NCR(首都圏)外における高い最終配送コスト | -2.4% | ルソン島その他地域・ビサヤス地方・ミンダナオ島 | 中期(2〜4年) |

| マーチャント間の消費税コンプライアンスの断片化 | -1.8% | 全国的、特に中小零細企業セグメントで顕著 | 短期(2年以内) |

| 中小企業のデータプライバシースキル不足 | -1.2% | 全国的 | 長期(4年以上) |

| 港湾混雑と通関遅延 | -1.6% | 全国的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NCR(首都圏)外における高い最終配送コスト

離島への配送は注文額の15%を超えることが多く、CAGR 14.67%で拡大している低単価の食料品やFMCG(日用消費財)品目のマージンを圧迫しています。離島フェリーと地方道路を組み合わせたマルチモーダル輸送ルートは台風の影響を受けやすく、フルフィルメントの予測可能性を損なっています。ミニハブによってコスト格差は縮小しているものの、ルソン島その他地域およびミンダナオ島におけるネットワーク密度は依然として低く、宅配業者は割増料金の課徴を余儀なくされています。NCR外の消費者は可処分所得が低い傾向にあり、配送料の価格上限を圧縮しています。官民物流パートナーシップによるインフラ投資の加速がなければ、最終配送の非効率がフィリピンEコマース市場の地方浸透を抑制し続けることになります。

マーチャント間の消費税コンプライアンスの断片化

DTIの電子インボイス導入推進は複雑な税務ルールの緩和を目指しているものの、多くの中小零細企業は経理リソースが不足しており、BMBE免除などのインセンティブがあるにもかかわらず正式な事業登録を回避しています。越境販売業者は消費税と輸入関税が重複する問題に直面しており、煩雑な調整作業が参入意欲を阻んでいます。そのため、プラットフォームは小規模セラーを確保するために税務自動化モジュールを構築する必要があります。地方自治体レベルでのルール統一が達成されるまでは、コンプライアンスの不確実性がフィリピンEコマース市場へのオンボーディング速度の足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bの勢いがB2Cとの差を縮小

B2Cは2025年のフィリピンEコマース市場シェアの91.72%を占め、絶対的なGMV(グロス・マーチャンダイズ・バリュー)においても大きな規模を誇りますが、B2Bセグメントはより大きなバスケット価値を解放するものとして、CAGR 14.76%で拡大しています。製造業者や販売業者向けの電子調達に関連するフィリピンEコマース市場規模は、企業がファックスや電話による注文から、支出を一元管理しクレジット条件を統合するデジタルポータルへと移行するにつれ、拡大しています。

企業バイヤーは今や組み込み型金融サービスを求めており、UnionBankのAPIパートナーシップは調達ダッシュボード内で直接インボイスベースの融資を可能にしています。これはB2Bプラットフォームの選定において決済インフラが重要な役割を担うことを示しています。1,780万USDを調達したGrowsariなど、卸売業者向けマーケットプレイスへの投資家の旺盛な関心は、B2Bのサービスの深化がフィリピンEコマース市場におけるB2Cの歴史的優位性を圧縮するという確信を裏付けています。

注記: 各セグメントのシェアはレポートご購入後にご確認いただけます

B2C Eコマースのデバイスタイプ別:BNPLがクレジットアクセスを拡大

モバイルウォレットは2025年の取引額の64.74%を占めましたが、その他の決済手段はCAGR 15.45%で拡大し、銀行口座を持たない消費者がアクセスできるフィリピンEコマース市場規模を拡大すると予測されています。2023年に既に黒字化を達成したBillEaseは、1万のマーチャントにわたって分割払いオプションを組み込み、カード情報なしで少額決済の分割払いを可能にしています。

MayaなどのウォレットオペレーターはBNPLプラグインのホワイトラベル提供を開始しており、クレジットスコアリングとウォレットのKYCデータを統合することでデフォルトリスクを軽減しています。デジタル返金への信頼が高まるにつれて代金引換の利用は縮小しており、一方でリアルタイム銀行振込はInstaPay(インスタペイ)レールの規制的支援を受けています。クレジット・貯蓄・保険を包括する統合エコシステムを提供する決済プロバイダーが、フィリピンEコマース市場の次の成長波を取り込むことになるでしょう。

B2C Eコマースの製品カテゴリー別:食料品のデジタル化が加速

家電は2025年の売上高の27.75%を確保しましたが、食品・飲料は最速のCAGR 14.41%を記録する見込みです。これはSariSukiなどのコミュニティグループ購買プラットフォームによって牽引されており、同社の粗取引高(GMV)は2023年から2025年の間に36倍に拡大しました。コミュニティリーダーが近隣の注文を取りまとめ、従来の市場への買い物を代替するミニハブでの受け取りを活用しています。

RCEPの下で越境美容品の輸入が盛んになり、フィリピンのライブストリーム販売業者は韓国のスキンケア製品をフラッシュセールにまとめて数分で完売させています。AIによるサイジングツールとバーチャル試着はファッションにおける返品率を低下させています。家具は依然として物流上の制約を受けていますが、プラットフォーム管理のライン輸送契約が手数料の透明性を徐々に改善しています。全体的に見て、カテゴリーの多様化がフィリピンEコマース市場を電子機器の市場飽和に対して耐性のある構造にしています。

注記: 各セグメントのシェアはレポートご購入後にご確認いただけます

B2C Eコマースのデバイスタイプ別:スマートフォン中心のコマースがさらに深化

スマートフォンは2025年のGMVの78.52%を創出し、CAGR 13.92%で拡大しており、プラットフォームにおけるモバイルファーストの設計思想を強化しています。レスポンシブ・ウェブアプリはネイティブアプリと同等のパフォーマンスを再現しており、2025年の5G(第5世代移動通信システム)展開により平均ダウンロード速度が36%向上したことで、フィリピンEコマース市場を支えるビデオリッチなライブコマースの普及を後押ししています。

デスクトップは企業調達や購入検討に時間を要する商品において依然として欠かせないデバイスですが、スマートフォンの画面サイズが6.7インチに達し折りたたみ型端末が普及するにつれて、そのシェアは緩やかに低下しています。タブレットはコンテンツクリエーターとホームスクーリング向けのニッチなデバイスに留まっています。プラットフォームのロードマップは音声検索・ARビジュアライゼーション・位置情報連動クーポンを中心に構成されており、モバイルハードウェアの性能向上がサービスイノベーションをいかに牽引しているかを示しています。

地理的分析

NCR(首都圏)は、密度の高い物流インフラ、当日フルフィルメント、SeaBank・ShopeePay・GCashスーパーアプリ機能を束ねた決済エコシステムにより、2025年の支出において最大のシェアを維持しました。ただし、プラットフォームの飽和が進みユーザー獲得コストが上昇するにつれ、NCRの成長軌跡は緩やかになっています。

セブが持つ有力な資産基盤を擁するセントラル・ビサヤス地方は、最も成長が速い地域市場として台頭しています。地域ハブは近隣の島々への配送時間を短縮し、FMCG(日用消費財)販売業者が当日食料品配送の実験に踏み出す後押しをしています。政府の観光振興策とBPO(ビジネス・プロセス・アウトソーシング)からの収入流入が可処分所得を押し上げ、モバイル中心のライフスタイルに特化したライブコマースエンターテインメントの普及を促進しています。

ルソン島その他地域とミンダナオ島は依然として物流格差と低いウォレット普及率という課題を抱えていますが、OTOPやGo Lokal(ゴー・ローカル)などのプログラムを通じた政策支援により、2017年以来311億フィリピンペソの工芸品販売が実現しています。ミニハブが拡大しメトロマニラ以南の5G(第5世代移動通信システム)カバレッジが改善するにつれ、これらの地域はフィリピンEコマース市場において、地元のサプライチェーン優位性を活かした農産物や地域特産品など、カテゴリー特化型拡大の余白を提供しています。

競争環境

Shopee・Lazada・TikTok Shopがコマース全体GMVを支配しており、ユーザーの粘着性を高める統合金融サービスに積極的に投資しています。ShopeeとSeaBankの連携により、ショッパーはアプリを離れることなく貯蓄口座の開設やマイクロローンの利用が可能となり、フィリピンEコマース市場のファネルを広げる戦略が機能しています。LazadaはAlibabaのCainiao(菜鳥)物流スタックとAI商品マッチングエンジンを活用し、セラーのコンバージョンを高め配送コストを低減しています。

TikTok Shopはクリエイター主導のライブストリームを核にしており、AIコホストがチャットを管理しアドオンバンドルを提案することで、静的な商品一覧と比較して顕著に高いクリックスルー率を生み出しています。Etailyの1,780万USDの軍資金は、コンテンツ制作から越境フルフィルメントまでブランドコマースをエンドツーエンドで管理するカテゴリー特化型事業者への需要を示しています。

参入障壁は消費税コンプライアンスとデータプライバシー遵守に集中しており、新規参入者は税務自動化モジュールへの投資を余儀なくされています。UNOデジタルバンクなどの組み込み型金融の新興企業は3,210万USDを調達してホワイトラベルのクレジットツールを提供しており、フィンテックと小売スタックの融合を示しています。ライブコマース・AI・金融サービスが交差する中、将来の市場リーダーシップは価格補助競争よりもエコシステムの広さにかかっているでしょう。

フィリピンEコマース業界のリーダー

Sea Ltd.

Alibaba Group

ByteDance Ltd.

Global Fashion Group

Amazon.com Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:貿易産業省が350の地元マーチャントを擁するフィリピンEコマースプラットフォーム(PEPストア)を開設し、中小零細企業のデジタル化促進を目的とした取り組みを開始。

- 2025年6月:RCEPの活用が、フィリピンが2028年までに掲げる2,405億USDの輸出目標達成において極めて重要となった。

- 2025年5月:フェルディナンド・R・マルコス・ジュニア大統領が、輸出目標を1,053億USDに調整したフィリピン輸出開発計画2023〜2028を承認。

- 2025年4月:DTIが、中小零細企業の競争力向上に向けてデジタル化とAI(人工知能)を重視する5点戦略を発表。

フィリピンEコマース市場レポートの調査範囲

Eコマースとは、インターネットを通じてオンラインショッピングにより商品やサービスの売買を行うことです。ただし、この用語は販売業者が消費者に直接商品を販売するあらゆる取り組みを指す場合にも広く使われています。潜在的な顧客が商品を知り、購入し、使用し、そして理想的には継続的な顧客ロイヤルティを維持するところから始まります。

本調査の範囲は、フィリピンにおけるEコマース市場を通じて生み出される売上高の追跡に限定されています。また、主要な市場指標、根本的な成長促進要因、主要な業界ベンダーも追跡しており、フィリピンEコマース市場全体の予測期間にわたる市場推計と成長率の裏付けを提供しています。本調査はCOVID-19(新型コロナウイルス感染症)がエコシステム全体に与えた影響についても検討しています。レポートの範囲にはB2BおよびB2Cセグメントの市場規模と予測が含まれており、B2Cチャネルの定性分析はアプリケーション別にさらに区分されています。

フィリピンのEコマース市場は、B2C Eコマース(アプリケーション別:美容・パーソナルケア、家電、ファッション・アパレル、食品・飲料、家具・ホーム)とB2B Eコマースにセグメント化されています。上記全セグメントの市場規模と予測は、金額(USD)ベースで提供されています。

| B2B |

| B2C |

| クレジット/デビットカード |

| モバイルウォレット |

| B2C Eコマースのその他の決済手段 |

| 美容・パーソナルケア |

| 家電 |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| B2C Eコマースのその他の製品カテゴリー |

| スマートフォン |

| デスクトップ/ノートパソコン |

| B2C Eコマースのその他のデバイスタイプ |

| ビジネスモデル別 | B2B |

| B2C | |

| B2C Eコマースの決済手段別 | クレジット/デビットカード |

| モバイルウォレット | |

| B2C Eコマースのその他の決済手段 | |

| 製品カテゴリー別 | 美容・パーソナルケア |

| 家電 | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| B2C Eコマースのその他の製品カテゴリー | |

| B2C Eコマースのデバイスタイプ別 | スマートフォン |

| デスクトップ/ノートパソコン | |

| B2C Eコマースのその他のデバイスタイプ |

レポートで回答される主要な問い

2026年のフィリピンにおけるオンライン小売支出はどの程度でしたか?

フィリピンEコマース市場規模は2026年に200億5,000万USDに達しました。

2031年にかけてデジタルコマースに期待される年間成長率はどの程度ですか?

粗取引高(GMV)は2026年から2031年にかけてCAGR 13.61%で拡大する見込みです。

現在のフィリピンのオンラインチェックアウトにおける主要な決済手段はどれですか?

モバイルウォレットが2025年の取引額の64.74%を占め、全手段の中で最高となっています。

フィリピンのプラットフォームで最も急速に拡大している製品ラインはどれですか?

食品・飲料品目が2031年にかけてCAGR 14.41%で成長すると予測されています。

メトロマニラ以外でEコマースの伸びが最も速い地域はどこですか?

セントラル・ビサヤス地方が最も成長が速く、セブの強固な経済基盤と物流ハブに支えられています。

最終更新日: