スイスのEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

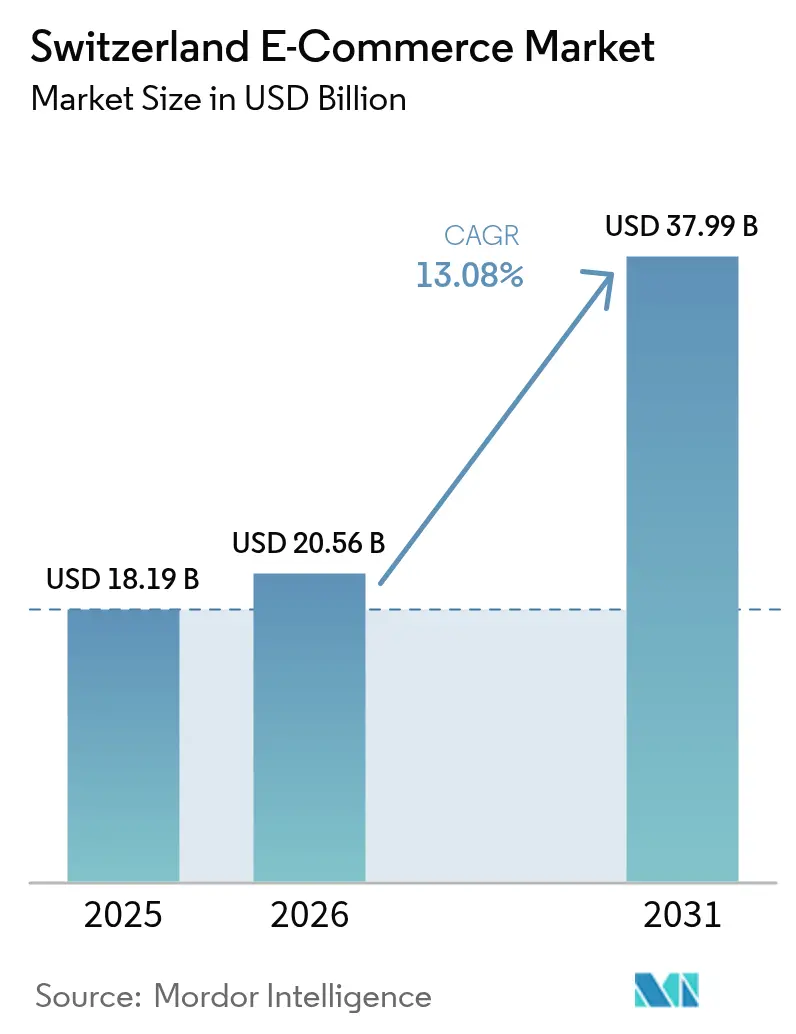

| 基準年の市場規模 (2025) | 18.19 十億米ドル |

| 市場規模 (2026) | 20.56 十億米ドル |

| 市場規模 (2031) | 37.99 十億米ドル |

| 成長率 (2026 - 2031) | 13.08% CAGR |

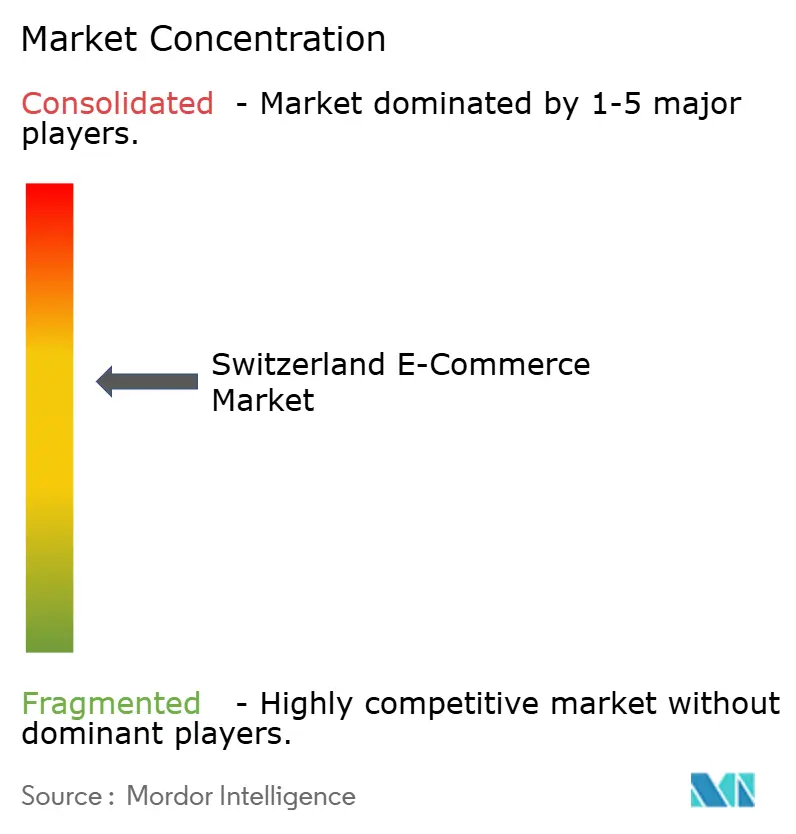

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスのエコマース市場分析

スイスのEコマース市場規模は、2025年の181.9億米ドル(18.19 ビリオン 米ドル)から2026年には205.6億米ドル(20.56 ビリオン 米ドル)に成長し、2026年〜2031年にかけてCAGR 13.08%で2031年までに379.9億米ドル(37.99 ビリオン 米ドル)に達すると予測されています。この成長軌道は、全国規模の光ファイバー網の整備、5Gの展開、そして世界最高水準の可処分所得に支えられており、これらが相まって平均バスケット価値を高め、価格感応度を低下させています。2024年に認定輸入業者向けの工業関税が撤廃されたことで、越境供給が拡大し、陸揚げコストが削減されるとともに、近隣諸国からの販売が加速しています。[1]Asendia、「なぜ今こそスイスへのオンライン通販が有望なのか」、asendia.de モバイルファーストの行動様式が深化しており、2024年のオンラインチェックアウトの60.03%をスマートフォンが占めています。一方、ウェアラブルやスマートスピーカーは、ハンズフリーのアンビエントコマース経路を新たに生み出しています。スイスポストおよび民間宅配業者による物流投資により、主要都市での信頼性の高い当日配送が実現し、小売業者は消費者の高まるサービス期待に応えながら、海外プラットフォームに対するロイヤルティを維持できるようになっています。同時に、強化されたプライバシー法がデータ主導のパーソナライゼーションを制約しており、競争が激化する市場において、加盟店はコンプライアンスとカスタマイズされた体験の提供とのバランスを取ることを余儀なくされています。

レポートの主要ポイント

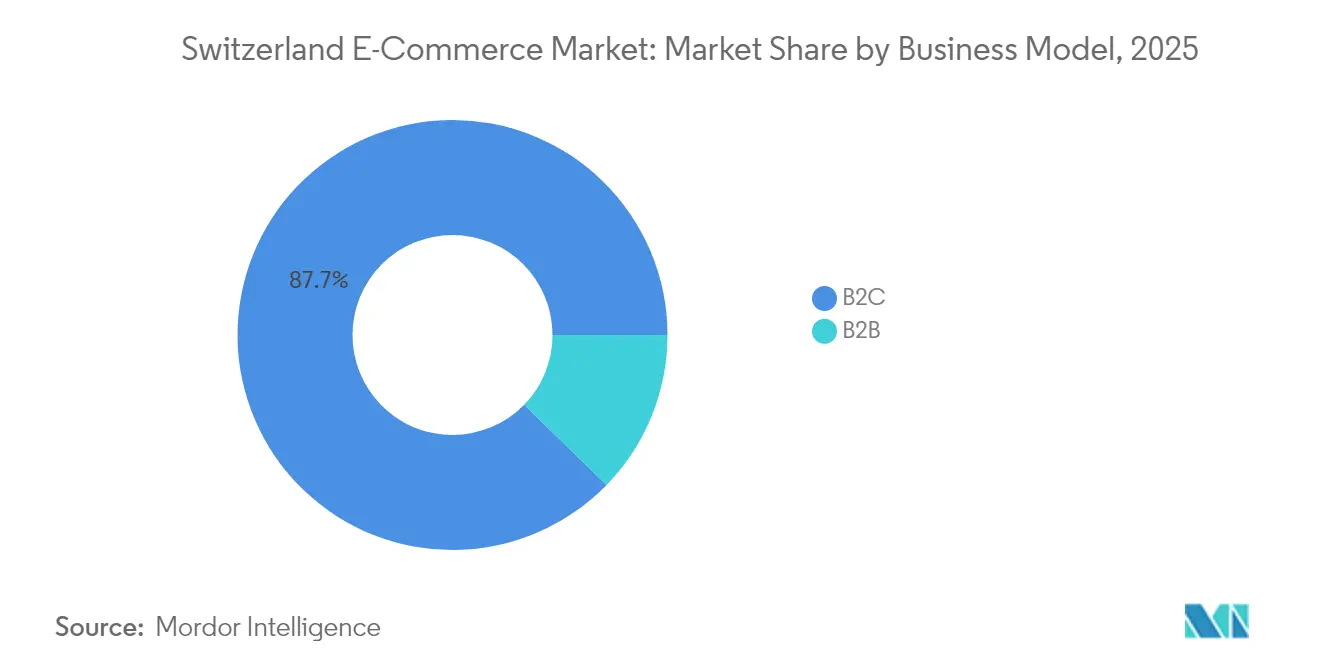

- ビジネスモデル別では、B2Cが2025年のスイスのEコマース市場シェアの87.72%を占め、B2Bは2031年にかけてCAGR 14.78%と最も高い成長率が見込まれています。

- デバイスタイプ別では、スマートフォンが2025年のスイスのEコマース市場規模の59.62%を占め、その他のデバイスタイプは2026年〜2031年にかけてCAGR 17.62%で成長すると予測されています。

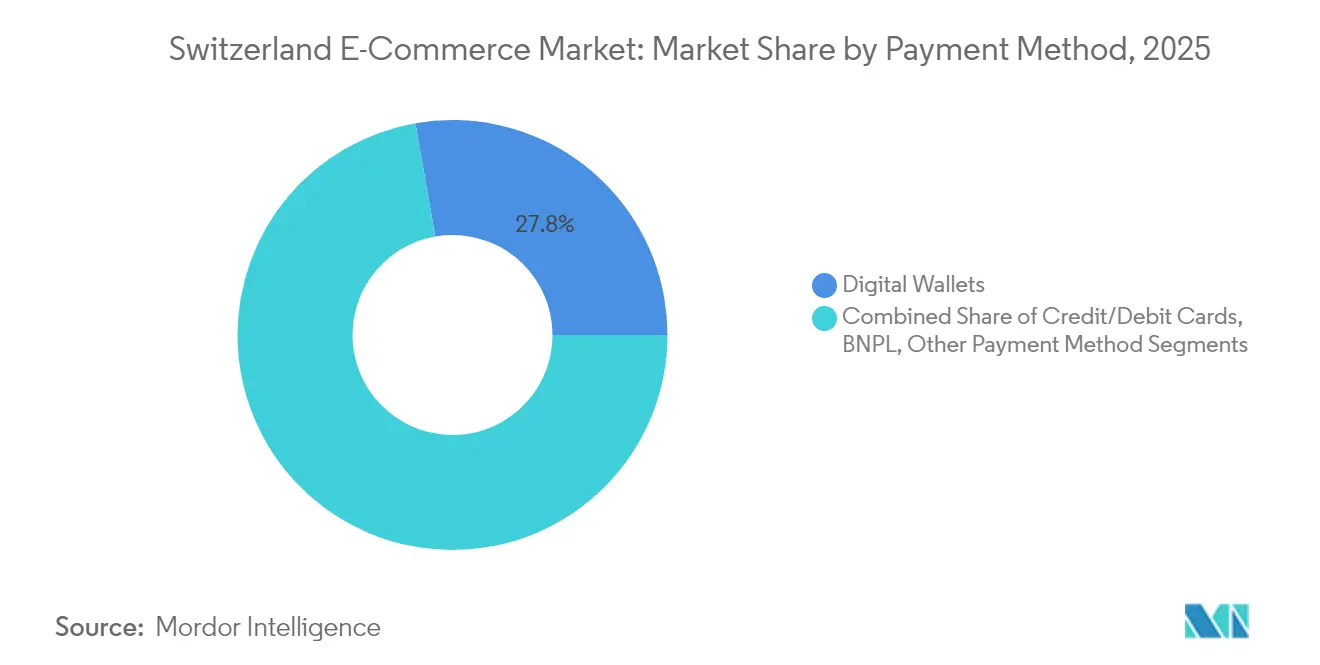

- 支払い方法別では、デジタルウォレットが2025年に27.76%のシェアを保有し、後払い決済(BNPL)は2031年にかけてCAGR 18.94%で成長すると予測されています。

- B2C製品カテゴリー別では、ファッション・アパレルが2025年に23.74%の売上シェアでトップとなり、食品・飲料は2031年にかけてCAGR 15.98%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスのEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 言語・通貨の互換性によって促進される越境Eコマース採用の拡大 | +2.7% | 国内全体、特に国境州(バーゼル、ジュネーブ、ティチーノ)で影響が大きい | 中期(2〜4年) |

| スイスポストおよび民間宅配事業者による当日配送物流インフラの整備加速 | +2.0% | 都市部(チューリッヒ、ジュネーブ、バーゼル)を中心に、第2都市への段階的拡大 | 短期(2年以内) |

| 高い一人当たり可処分所得によるプレミアムオンラインショッピングの需要拡大 | +3.4% | 国内全体、特にドイツ語圏の州に集中 | 長期(4年以上) |

| 政府主導のデジタルID(E-ID)によるチェックアウトコンバージョンの向上 | +1.3% | 国内全体、特にテクノロジー志向の高い都市部での早期採用 | 中期(2〜4年) |

| モバイルP2P決済(Twint)の普及拡大によるモバイルコマースの促進 | +2.4% | 国内全体、特にドイツ語圏およびフランス語圏の地域で影響が大きい | 短期(2年以内) |

| 観光需要の回復によるスイス商品のオンライン旅行前購買の増加 | +1.1% | 観光地(チューリッヒ、ジュネーブ、ルツェルン、山岳リゾート) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

言語・通貨の互換性によって促進される越境Eコマース採用の拡大

スイスのEコマース市場は、ドイツ、フランス、イタリア、オーストリアとの言語的・通貨的な親和性から恩恵を受けています。2024年の工業輸入関税の撤廃により、1年以内に越境注文が18%急増しました。スイスの家庭の約30%がすでに海外でオンラインショッピングを行っており、同一商品の価格差が20〜30%に達する国境付近ではその割合がさらに高まっています。[2]A. Burstein、「越境ショッピング:スイスにおける証拠と厚生への影響」、sciencedirect.com ドイツの加盟店は文化的な近接性により優位性を享受しており、国内プレイヤーは品揃えの充実とフルフィルメント時間の短縮によってシェア防衛に対応しています。中期的には、規制の簡素化と透明性の高い陸揚げコスト計算ツールの普及より、特にコンシューマーエレクトロニクスとファッション分野での海外ブランドの浸透が加速すると見込まれています。

スイスポストおよび民間宅配事業者による当日配送物流インフラの整備加速

スイスポストは2030年までに小包処理能力の拡充に15億スイスフラン(19億米ドル)を投資し、処理量を倍増させるとともに1,500人の雇用を創出する計画です。1,100万スイスフラン(1,390万米ドル)を投じたリュームランクのハブはすでに1時間あたり5,000個の小包を仕分けしています。[3]Parcel and Postal Technology International、「スイスポスト、小包センターを開設」、parcelandpostaltechnologyinternational.com 民間プロバイダーのFIEGEは、チューリッヒ空港近郊にオートストアロボティクスを導入した17,000平方メートルのフルフィルメントセンターを開設し、これを補完しました。都市部への集中的なカバッジにより、Galaxusなどのプラットフォームへの当日配送が可能となり、同社の2023年のサービス展開はプレミアムエレクトロニクス購入者のコンバージョン率を向上させました。配送の迅速化は国内外の販売者間の体験格差を縮小し、スイスのEコマース市場のサービス水準を引き上げています。

高い一人当たり可処分所得によるプレミアムオンラインショッピングの需要拡大

スイスのオンライン平均購買額は2024年にEUR 1,548(USD 1,674)に達しました。Galaxusはこの購買力を活用し、食品以外の小売セグメントが低迷する中でも2023年の売上はCHF 27.44億を記録し、13.1%の増加となりました。高い購買力は、品質・産地・サステナビリティへの需要を高め、スイスの小売業者が低価格マーケットプレイスに対して差別化を図ることを可能にしています。したがって、高級品、ハイエンドエレクトロニクス、ニッチなオーガニック食料品は不釣り合いなほど大きなウォレットシェアを獲得しており、長期的な成長期待を支えています。

政府主導のデジタルID(E-ID)によるチェックアウトコンバージョンの向上

連邦政府は当初の提案を修正した後、年齢確認および高額取引の簡素化を目的とした国家発行の電子IDのパイロット試験を実施しています。全面展開は2026年を予定しており、EUデジタルアイデンティティ規制との相互運用性を持つアーキテクチャが採用されています。小売業者は規制対象商品のカート放棄率の低下と、越境認証の円滑化を見込んでいます。2021年の国民投票での否決後、消費者の信頼の醸成が採用の鍵を握りますが、初期のサンドボックス段階のフィードバックは良好なユーザー体験を示しており、E-IDは中期的なコンバージョン促進要因として位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な外国VAT・通関閾値による輸入品のカート放棄増加 | -1.6% | 国内全体、特に越境購買に対する影響が大きい | 中期(2〜4年) |

| アルプスおよび農村部の州における高い小包配送コストによる販売者マージンの圧迫 | -1.3% | アルプス地域(ヴァレー、グラウビュンデン)および農村州 | 長期(4年以上) |

| 保守的な消費者データプライバシー意識によるパーソナライズ導入の制約 | -1.1% | 国内全体、特にドイツ語圏での影響が強い | 中期(2〜4年) |

| 州レベルの断片化した返品規制による逆物流の複雑化 | -0.9% | 国内全体、州の規制により影響度が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な外国VAT・通関閾値による輸入品のカート放棄増加

CHF 100,000(USD 126,397.20)以上の売上を有する外国小売業者はスイスのVATに登録する義務があり、コンプライアンスコストが増加するため、小規模参入者の障壁となっています。隠れた関税費用は、越境カートを放棄する76%のショッパーにとって最大の理由となっています。郵便と商業通関の違いがサービスの一貫性を損ない、スイス専用の物流体制を持つ確立されたプレーヤーが有利な状況です。閾値が調和されない限り、摩擦は継続し、海外販売者からの成長を抑制するでしょう。

アルプスおよび農村部の州における高い小包配送コストによる販売者マージンの圧迫

低い配送密度と山岳地形が最終マイルコストを押し上げています。スイスポストのユニバーサルサービス義務により網羅性は維持されていますが、食料品や大型商品については割増料金や高い最低注文金額が一般的です。車両の電動化により燃料コストの削減とサステナビリティ目標の達成が進む一方、地理的条件の根本的な問題は引き続きマージンを圧迫し、都市部と比較したサービスレベルの格差を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bセグメントがデジタルトランスフォーメーションを加速

B2Cは2025年にスイスのEコマース市場の87.72%を占めて首位となりましたが、B2Bは2031年にかけてCAGR 14.78%でこれを上回る成長が見込まれています。Digitec Galaxus B2B AGは2023年にSKU数を30%増加させ、透明性の高い価格設定とAPIベースの調達を求める法人顧客を対象としています。中規模メーカーはデジタルチャネルへの移行を進め、見積もりサイクルの短縮と在庫フィードの統合を図っており、B2Bの構造的な成長モメンタムを強化しています。

大企業はERPスイートとの統合を優先しており、パンチアウトカタログや一括請求書発行への需要が高まっています。これらの機能が成熟するにつれ、法人購買におけるスイスのEコマース市場規模は、従来の流通業者からの段階的なウォレットシェア獲得が期待されます。並行して、成熟したB2C市場はTemuなどの低価格参入者に対抗するため、既存プレイヤーはロイヤルティプログラムの強化と当日配送保証の拡充を進めています。AIを活用したコンテンツおよびカスタマーサービスへの戦略的投資により、国内リーダー企業は価格競争が激化する中でも高マージンのニッチ市場を維持しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能です

デバイスタイプ別:ウェアラブルデバイスが従来のショッピングインターフェースを変革

スマートフォンは2025年の注文の59.62%を生み出し、スイスのEコマース市場におけるモバイルの中心的役割を裏付けています。スマートスピーカーを通じた音声ショッピングやスマートウォッチで開始される購買ジャーニーは、デバイス別で最も速いCAGR 17.62%で拡大しています。接続された家電製品上の補充ボタンなどの新興IoTコンセプトは、サブスクリプション型の収益ストリームを生み出し、バスケットの摩擦を低減しています。

小売業者は現在、小型画面やwatchOSのコンプリケーション上で効率的に表示されるレスポンシブPWAインターフェースにデザイン予算を配分しています。デスクトップは検討度の高い商品において引き続き重要性を保っていますが、セッションシェアはポケットサイズのデバイスへとシフトし続けています。ジオロケーション、生体認証、リアルタイムの在庫可視性を組み合わせたコンテキストアウェアなオファーは、ウェアラブルの普及が進む中でブランドの差別化要因となります。その結果、代替インターフェースに帰属するスイスのEコマース市場規模は2030年までに3倍になると予測されています。

決済方法別:BNPLが従来の決済ヒエラルキーを変革

デジタルウォレットは2025年のオンライン支出の27.76%を占め、TWINTの全国的な普及が牽引しています。BNPLソリューションは年率18.94%の成長が予測されており、より大きな平均注文金額を実現し、若年層の裁量的購買を促進しています。最小限の統合で導入できる決済プラグインを通じて国際プロバイダーが参入しており、手数料面での価格競争が激化しています。

クレジットカードは不正利用保険機能により越境販売において依然として不可欠であり、請求書ベースの決済は高齢層に引き続き支持されています。したがって、決済オーケストレーションプラットフォームは、最もコスト効率の高いルートへ取引を動的に振り分けることで存在感を高めています。消費者信用に関する規制ガイドラインが厳格化する中、透明性の高い情報開示とソフトな信用審査が、スイスのEコマース業界においてBNPLの採用を風評リスクなく持続させる上で不可欠となるでしょう。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能です

B2C製品カテゴリー別:食品・飲料がオンライン小売を再編

ファッション・アパレルは2025年に23.74%で最大のシェアを占め、Zalandoはアパレル売上高の推定10%を握っています。しかし、食品・飲料はラストマイルの温度管理ネットワークとパンデミックによる習慣変化に牽引され、CAGR 15.98%で加速しています。ディスカウントグローサーのAldiの参入は、既存の複占体制を敷くMigrosとCoopに挑戦し、郵便番号に基づく動的な手数料体系の導入を促しました。

コンシューマーエレクトニクスは規格化された仕様と低い返品率により堅調な販売量を維持しており、ビューティー・パーソナルケアは2023年にGalaxusで30%の売上成長を記録しました。家具のオンラインシェアは2023年に17%に達しましたが、大型商品の返品は依然として収益性の課題となっています。玩具とDIYカテゴリーは在宅レジャートレンドの恩恵を受け、景気循環に対する耐性を示しています。多様化した製品ミックスは単一カテゴリーリスクを低減し、スイスのEコマース市場の安定的な拡大を支えています。

地理的分析

ドイツ語圏のカントンは人口規模と定着したデジタル習慣を反映し、オンラインGMVの大部分を生み出しています。フランス語圏の地域は2023年に好調で、Galaxusのターゲットマーケティングとフルフィルメント拠点の拡充が寄与しました。イタリア語圏の南部は越境購買への露出が最も高く、69%の購買者が中国のマーケットプレイスから購入しています。

国境地帯では、スイスの配送料を回避するためにドイツやフランスの物理的な受け取り拠点を活用する行動が見られ、2015年のフラン急騰後にこの傾向が強まりまた。2024年の関税撤廃によりこの効果が増幅され、越境オンライン販売は前年比18%増加しました。一方、アルプス山岳部のカントンでは配送時間の長さが日用消費財のコンバージョンを抑制しています。スイスポストの小包センタープログラムは、山岳渓谷に近い場所にハブを設置することでこの格差の縮小を目指しています。

チューリッヒ、ジュネーブ、バーゼルなどの都市圏では当日配送以上のサービスが享受でき、衝動購買を促進しブランドの定着を強化しています。電動フリートとマイクロデポの拡大に伴い、カーボンニュートラルな配送メッセージは環境意識の高いスイスの消費者にさらに響くようになっています。こうした地域ごとの特性は、スイスのEコマース市場を最大限に収益化するために、加盟店が言語、物流、価格戦略をローカライズすることを求めています。

競争環境

スイスのEコマース市場は、Amazon、Galaxus、Zalandoが合計で売上高の27.9%を占める中程度の集中型の階層構造を特徴としています。Amazonはプライムの物流と幅広い品揃えを活用していますが、価格優位性を損なう高い関税に直面しています。Galaxusは国内倉庫、スイス基準に準拠した返品対応、および2023年に140万SKUを追加したマーケットプレイスモデルで対抗しています。Zalandoは便利な返品対応とキュレーションされたファッションキャンペーンによりアパレル分野での優位性を維持しています。

中国の参入企業TemuとSheinは、世界規模の工場直送サプライチェーンを活用した積極的な値引き戦略を展開しています。Temuは2年以内に4.6%のシェアを獲得し、複数の国内中堅店舗を追い抜きました。これに対し、スイスの小売業者はロイヤルティプログラムの高度化、プライベートブランドラインの拡充、サステナビリティ認証の訴求を進めています。AI対応の検索、自動化された商品撮影、チャットボットは業務効率を高め、プライバシー制約の中でもエンゲージメントをパーソナライズしています。

中古高級品、エシカルビューティー、地域の特産品などのバーティカルではニッチプラットフォームが繁栄しており、産地と希少性に対する消費者の需要を反映しています。補充カテゴリーにおけるサブスクリプションコマースを模索するプレイヤーも複数存在し、予測可能なキャッシュフローと強固な顧客ロックインを実現しています。既存プレイヤーが専門プレイヤーを買収してエコシステムの幅を強化し、スイスのEコマース産業を国際的な侵食から守るため、M&A活動が加速する可能性があります。

スイスのEコマース産業リーダー

Digitec Galaxus AG

Amazon.com, Inc.

Nestlé Nespresso SA

Zalando SE

Brack.ch AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:スイスポストは小包量が4.2%増加した一方、郵便物は4.6%減少したと報告しました。同社はEコマースの収益性を維持するためにビデオ相談サービスへの投資とポストバスフリートの電動化を進めており、この取り組みは農村部のサービス信頼性を強化しブランド信頼を高めています。

- 2025年3月:ザンクト・ガレン大学の研究がAmazon、Galaxus、Zalandoを最も利用されている3つのプラットフォームとして順位付けしました。このベンチマーキングは、国内プレイヤーがシェアを守るためにスイス固有のサービス属性での差別化を促しています。

- 2025年1月:Ringier AdvertisingのデジタルコマースレポートはZalandoによるAbout Youの買収とDigitec GalaxusにおけるAI投資の拡大を報告しました。データサイエンス統合は、スイスのEコマース市場におけるレレバンスアルゴリズムへの戦略的転換を示しています。

- 2024年11月:万国郵便連合は国内小包量が世界全体で400億個を超え、スイスが上位パフォーマンス層にランクインしたことを指摘しました。高いサービス品質は引き続き消費者の信頼を支えています。

スイスのEコマース市場レポートの調査範囲

インターネットを通じた商品・サービスの取引はEコマース(電子商取引)として知られています。これらの商取引は、B2B(企業間取引)、B2C(企業対消費者取引)、またはC2C(消費者間取引)のいずれかの形態をとります。比較的新しいビジネスモデルとして「D2C(ダイレクト・トゥ・コンシューマー)」があり、ブランドが消費者に直接販売することを可能にします。Eコマースを支えるのはインターネットです。消費者はデバイスを使ってオンラインストアにアクセスし、商品やサービスを閲覧して注文します。

スイスのEコマース市場は、B2CのEコマース(アプリケーション別:ビューティー・パーソナルケア、コンシューマエレクトロニクス、ファッション・飲料、家具・ホーム、その他(玩具、DIY、メディアなど))およびB2BのEコマースによってセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)での市場予測と規模を提供しています。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット/デビットカード |

| デジタルウォレット |

| BNPL |

| その他の決済方法 |

| ビューティー・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別 | クレジット/デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の決済方法 | |

| B2C製品カテゴリー別 | ビューティー・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| その他の製品カテゴリー |

レポートで回答している主要な質問

スイスのEコマース市場の現在の規模はいくらですか?

2026年のUSD 205.6億から2031年にはUSD 379.9億に達する見込みです。

オンラインで最も急速に成長している製品カテゴリーはどれですか?

食品・飲料は、コールドチェーン配送の改善と消費者行動の変化により、CAGR 15.98%で拡大しています。

スイスのオンラインショッピングにおけるモバイルデバイスの優位性はどの程度ですか?

スマートフォンが取引の59.62%を占めており、ウェアラブルなどの代替デバイスはCAGR 17.62%で増加しています。

スイスにおいてBNPLが重要な理由は何ですか?

BNPLソリューションはCAGR 18.94%で成長すると予測されており、高額商品へのアクセスを容易にし、決済手段の多様化を推進しています。

主要なEコマースプラットフォームはどこですか?

Amazon、Galaxus、Zalandoが合わせて売上の約28%を占めており、Temuは4.6%のシェアを持つ最も急速に成長している新興企業です。

国家電子ID(E-ID)はオンライン小売にどのような影響を与えますか?

2026年に予定されている全面展開により、本人確認の効率化、カート放棄率の低下、および完全導入後の越境取引の支援が期待されています。

最終更新日: