中国eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

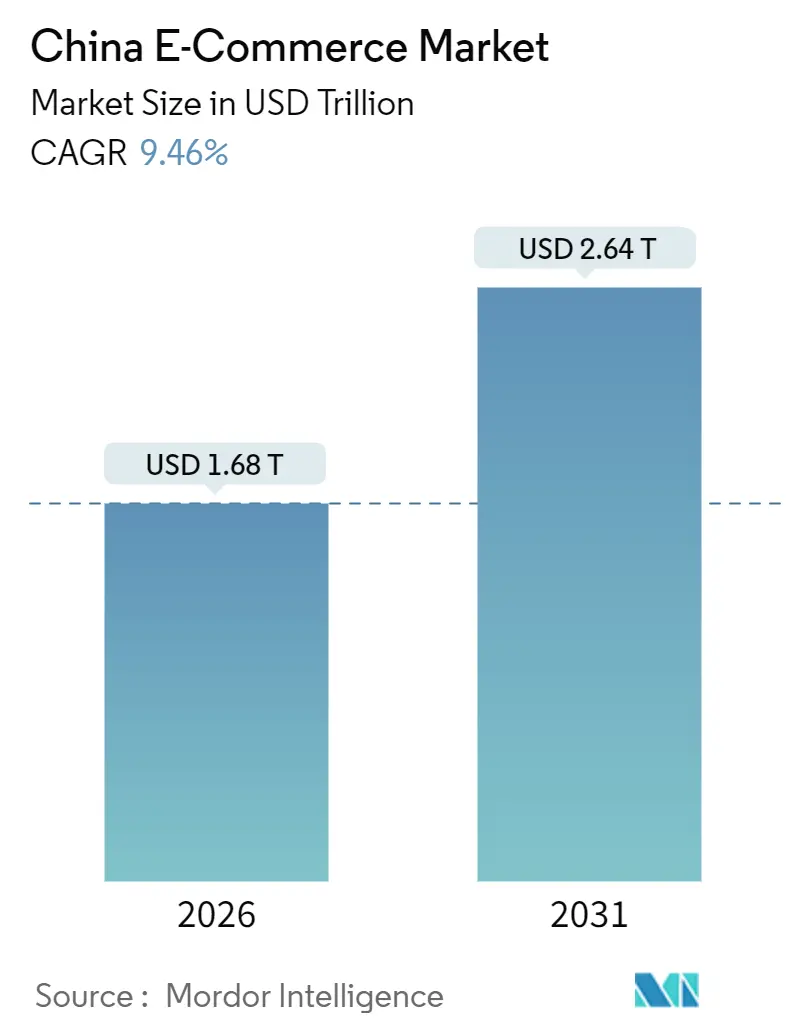

| 市場規模 (2026) | 1.68 兆米ドル |

| 市場規模 (2031) | 2.64 兆米ドル |

| 成長率 (2026 - 2031) | 9.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国eコマース市場分析

中国eコマース市場は2026年に1兆6,800億米ドルに達し、予測期間中に9.46%のCAGRで成長して2031年には2兆6,400億米ドルに到達する見込みです。この成長により、中国eコマース市場はライブストリームショッピング、越境関税免除、即日食料品配送に牽引された世界最速クラスの大規模デジタル小売市場の一つに位置づけられています。飽和状態にある第1級都市から低階層都市への転換が可処分所得層を開拓しており、プラットフォームによるモバイルファーストインターフェースへの投資が取引成長をスマートフォン普及率と密接に連動させています。独占的行為に対する規制強化が利益率の上昇を抑制している一方で、地域専門プラットフォームやニッチカテゴリープラットフォームが規模を拡大する余地を生み出しています。Alibaba、JD.com、Pinduoduo、Douyin、Kuaishouの間で激化する競争がテイクレートを圧迫しているものの、AI活用によるパーソナライゼーションおよび低炭素物流における革新を加速させています。

主要レポートのポイント

- ビジネスモデル別では、2025年の中国eコマース市場シェアにおいて企業間消費者取引(B2C)が87.24%を占め、企業間取引(B2B)は2031年にかけて11.37%のCAGRで拡大しています。

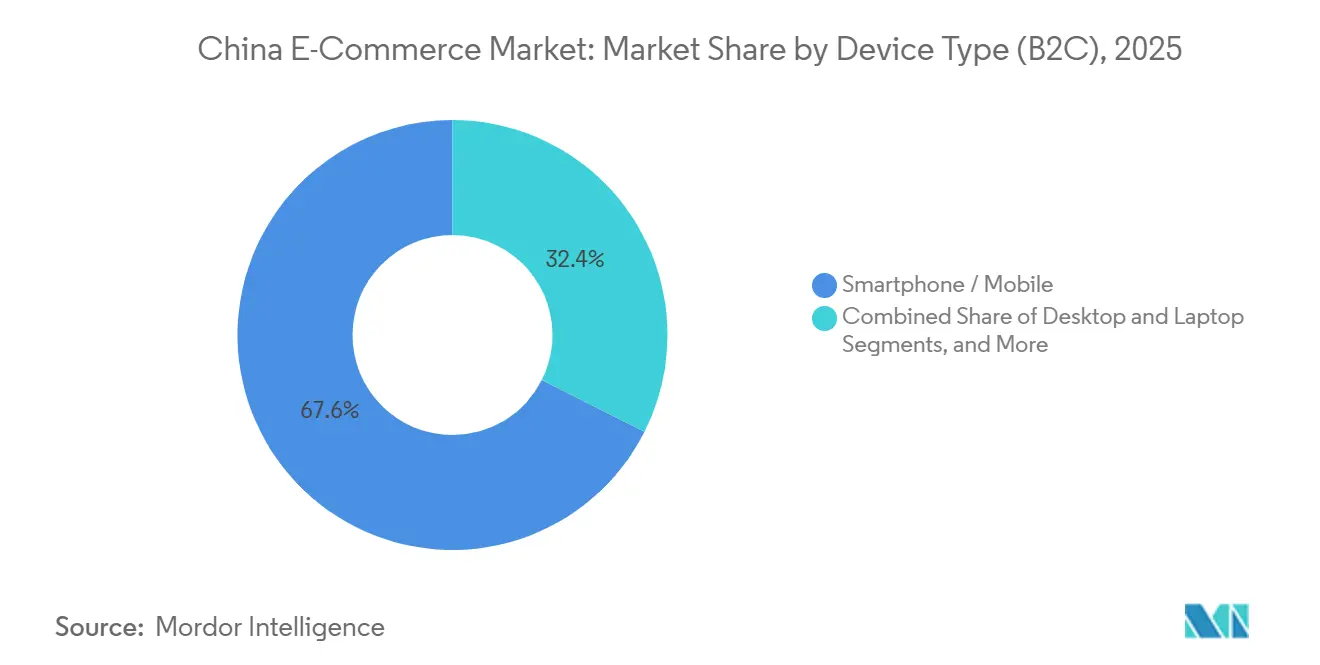

- デバイスタイプ別では、2025年の中国eコマース市場規模においてスマートフォンが67.57%を占め、2031年にかけて10.12%のCAGRで拡大しています。

- 決済方法別では、2025年の中国eコマース市場規模においてクレジットカードおよびデビットカードが48.97%のシェアを占め、デジタルウォレットが12.64%のCAGRで最速の成長を示しています。

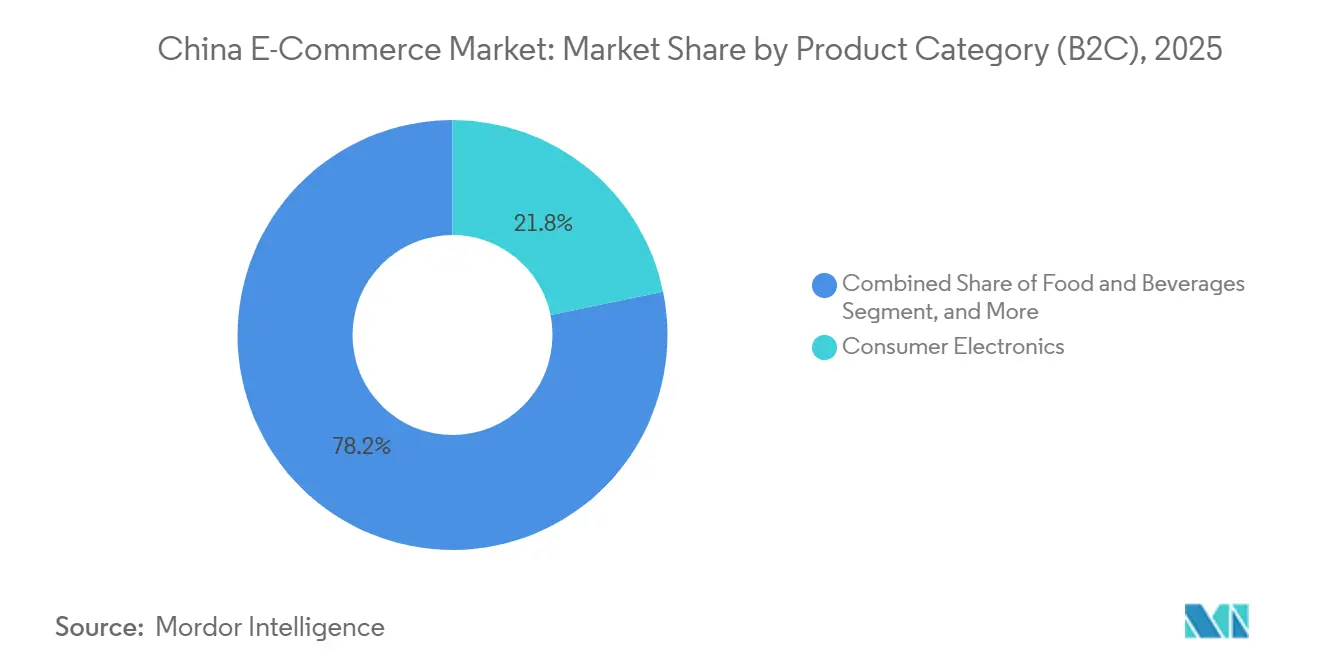

- 製品カテゴリー別では、2025年の売上高シェアにおいて家電が21.78%でトップとなり、食品・飲料は2031年にかけて11.86%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国eコマース市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低階層都市におけるライブストリームコマースの拡大 | +2.1% | 全国規模、第3階層~第5階層都市で最も顕著 | 中期(2~4年) |

| 即日物流によるFMCGおよび生鮮食料品オンライン購買の開放 | +1.8% | 東部・北部・中南部の都市中核部 | 短期(2年以内) |

| 中小企業向けプライベートトラフィックWeChatミニプログラムの活用 | +1.4% | 全国規模、中南部および東部で早期普及 | 中期(2~4年) |

| 越境関税免除による輸入化粧品の促進 | +1.1% | 広東省、海南省、上海市、杭州市 | 長期(4年以上) |

| AI活用によるパーソナライズドサイジングソリューションによる返品削減 | +0.9% | 第1・第2階層のファッション拠点 | 中期(2~4年) |

| 再生可能エネルギー駆動データセンターによるESG訴求力の向上 | +0.6% | 全国インフラ、内モンゴル自治区・貴州省・寧夏回族自治区でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低階層都市におけるライブストリームコマースの拡大

ライブストリームショッピングは2024年に8,070億米ドルの流通取引総額を創出し、2026年にかけて18%のCAGRを維持する軌道にあり、新規ライブストリーム購買者の60%以上が第3階層以下の都市から生まれています。これらの都市における可処分所得は2024年上半期に前年比5.8%上昇し、住民の購買力が高まっています。KuaishouやDouyin等のプラットフォームは地域方言を話すローカルクリエイターを起用し、信頼を強化するとともに、従来のマーケットプレイスでのコンバージョンを妨げていた匿名性のバリアを低減しています。コンテンツが店舗となるにつれ、かつてオフライン流通を持たなかった農産物や日用家電に新たな需要が生まれています。スポンサードセグメントのリアルタイム開示を義務付ける商務部の規制案は、インフルエンサー契約の公式化と消費者信頼の向上をもたらすと期待されています。

即日物流によるFMCGおよび生鮮食料品オンライン購買の開放

北京市、上海市、深圳市でのフルフィルメントウィンドウは、JD 7FreshやAlibaba盒马(ハーマー)のようなスーパーマーケット・倉庫ハイブリッド形式のおかげで30分を下回るまで短縮されています。電動スクーターと自律型ロボットが最終輸送を担う一方、国家補助金プログラムの下でコールドチェーン能力は2024年に22%拡大しました。Meituan Selectのコミュニティグループ購買モデルは2024年末までに2,800都市に拡大し、需要を集約してラストマイルコストを削減しています。2025年に導入された通関手続きの合理化により、輸入果物の国境通関時間が48時間から12時間に短縮され、高級ベリーや海産物の即日配送が可能になりました。こうした進歩により、食料品購買は週次のオフライン買いだめから高頻度のオンラインバスケットへとシフトし、プラットフォームの収益流を安定させています。[1]中国海関総署、「越境eコマース通関手続き」、CUSTOMS.GOV.CN

中小企業向けプライベートトラフィックWeChatミニプログラムの活用

450万を超えるWeChatミニプログラムが2024年に1兆8,000億人民元(2,500億米ドル)の取引を処理し、中小企業にマーケットプレイス手数料なしの低コストデジタル店舗を提供しました。グループチャットとロイヤルティ特典によるプライベートトラフィックプールを育成することで、中小企業はパブリックプラットフォームへの出品と比較して30〜40%高いリピート購買率を享受しています。統合されたライブストリーミングとWeChat Pay決済により、発見からチェックアウトまでの導線が単一画面に集約されています。2025年1月に施行されたネットワークデータセキュリティ管理規則では詳細なユーザー同意フローが義務付けられ、テンセントはプライバシーダッシュボードを組み込むことでショッパーへの安心感をさらに高めています。こうした信頼の向上が、製造業集積地やサービス業セクターにおけるリスク回避型マイクロ企業のデジタル採用を加速させています。

越境関税免除による輸入化粧品の促進

中国の小売輸入政策では、5,000人民元(700米ドル)未満の個人購入品に標準関税を免除し、化粧品に9.1%の低率統合税を適用しています。海南省の個人免税枠は2025年7月に10万人民元(1万4,000米ドル)に引き上げられ、同島が高級ブランドの試験地となっています。Tmall GlobalおよびJD Worldwideによれば、2024年の越境売上高において化粧品が18%を占め、韓国、日本、フランスのブランドが上位を占めています。保税倉庫の検査時間は2025年3月に72時間から24時間に短縮され、輸入SKUでも翌日配送の約束が可能になりました。美容分野ではトレンドサイクルが急速に変化し、鮮度がコンバージョンに影響するため、迅速な補充が不可欠です。[2]海南省人民政府、「免税ショッピング政策の最新情報」、HAINAN.GOV.CN

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マネタイゼーションを抑制するデータプライバシーおよび独占禁止規制 | -1.2% | 全国規模、第1階層拠点で最も厳格 | 短期(2年以内) |

| 高級ブランド参入を妨げる知的財産権執行の脆弱性 | -0.8% | 全国規模、第2・第3階層都市でより顕著 | 長期(4年以上) |

| 第1階層都市におけるモバイルインターネットユーザーの飽和 | -0.7% | 北京市、上海市、広州市、深圳市 | 中期(2~4年) |

| 越境炭素関税による輸送コストの上昇 | -0.5% | 欧州および北米向けルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マネタイゼーションを抑制するデータプライバシーおよび独占禁止規制

2025年11月に公表された独占禁止ガイドラインは強制的な排他条項を禁止し、アルゴリズムランキングの透明性を求めています。2025年1月に施行された厳格なデータプライバシー規則と相まって、プラットフォームは同意フローを再設計し、第三者へのデータ共有を削減することを余儀なくされています。コンプライアンス投資は2025会計年度にAlibaba単独で28億人民元(3億9,000万米ドル)に達し、商業主へのアンケートでは新規則施行後にスポンサー枠のクリック率が12〜15%低下したことが示されています。消費者との信頼構築という成果は明らかである一方、短期的なマネタイゼーションは打撃を受け、広告支援型収益ラインの成長ベクターが縮小しています。[3]国家市場監督管理総局、「プラットフォーム経済に関する独占禁止ガイドライン」、SAMR.GOV.CN

高級ブランド参入を妨げる知的財産権執行の脆弱性

国家知識産権局は2024年に120万件の商標侵害事案を記録し、そのうち68%がeコマースプラットフォーム上で発生しました。高級ブランドグループはこれに対応し、認証とキュレーションされた体験を提供するTmall ラグジュアリーパビリオンやWeChatミニプログラム等のプライベートストアフロントへの流通を限定していますが、リーチは狭まっています。模造品の影響が高マージンのファッションカテゴリーにおける流通取引総額の成長を押し下げており、2020年〜2025年のCAGRは市場平均を220ベーシスポイント下回っています。画像認識による削除ツールが2023年以降に偽物出品を18%削減しているものの、ブランドの完全な信頼回復には持続的な執行強化と出品者審査の厳格化が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bプラットフォームを通じた製造業調達のデジタル化

2025年の総売上高においてB2C取引が87.24%を占め、Taobao、JD.com、Pinduoduo等の小売重視エコシステムが中国eコマース市場を支配していることが明らかになっています。しかしB2B分野は年率11.37%で拡大しており、これはB2Cを2パーセントポイント上回るペースで、産業バイヤーがリアルタイムのサプライヤーマッチングを提供するクラウドマーケットプレイスへ調達を移行しているためです。2024年にAlibaba 1688.com上でのB2B取引による中国eコマース市場規模は3兆人民元(4,200億米ドル)に達し、この構造変化の深さを示しています。河南省や安徽省の工場は現在、調達APIをERPソフトウェアに統合し、原材料費を削減する価格透明性を実現しています。

東南アジアおよびアフリカの法人バイヤーは、書類作業を40%削減する統一通関コードを活用して2024年の越境B2B需要を14%押し上げました。工業・情報化部の産業インターネット計画は、SaaS調達ツールを優先し、かつてオフライン代理店に依存していた中小製造業者への補助金を誘導しています。B2C成長が飽和した都市で鈍化するにつれ、中国eコマース市場はマーケティングコストが低く注文金額が高いB2Bデジタル化という第2のエンジンを得ています。DouYinやKuaishouのコンテンツ主導型コマースが消費者のマインドシェアを獲得する一方、工場現場での購買決定はリアルタイムで価格を再調整するAI活用の見積もりエンジンによって形成されつつあり、中国eコマース産業において相違しながらも相互補完的な成長経路が示唆されています。

デバイスタイプ別(B2C):スマートフォンが成長を牽引し、デスクトップが特定市場での存在感を回復

2025年のB2C売上高においてスマートフォンが67.57%を占め、中国eコマース市場へのデフォルトの入口としての役割を確認しています。5Gカバレッジの普及、QRコード決済、ミニプログラムの広範な利用がアプリの滞在時間を高く維持しており、2024年のモバイルインターネット上での平均滞在時間は1日6.2時間に達しています。スマートフォンに帰属する中国eコマース市場規模は、5G端末のアップグレードが内陸都市に浸透し、データ込みの通信料金が閲覧コストを低下させるにつれ、2031年にかけて10.12%のCAGRで拡大する見込みです。[4]工業・情報化部、「産業インターネット発展計画」、MIIT.GOV.CN

デスクトップおよびラップトップでのセッションは取引全体の約32%で安定しており、家電や家具のサイドバイサイド比較に大画面を好むバイヤーに支持されています。企業の調達担当チームも一括注文にデスクトップを好み、B2Bプラットフォームの利用をオフィスハードウェアに結びつけています。スマートテレビや音声アシスタント等の新興デバイスは5%未満にとどまりますが、Xiaomi YoupinのようなIoTエコシステムがワンクリック補充を組み込むにつれ、存在感を高めています。プラットフォームは画面をまたいだプロモーションの同期を設計上保証しており、ショッパーの注目が漏れるのを防ぎ、中国eコマース市場全体でマルチデバイスエンゲージメントを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

決済方法別(B2C):デジタル人民元の後押しでデジタルウォレットがカードを凌駕

2025年のチェックアウトフローにおいてカードが48.97%のシェアを維持している一方、ウォレットはシームレスなQRコードスキャンとロイヤルティゲーミフィケーションに支えられ、年率12.64%で拡大しています。26都市で実施中のデジタル人民元パイロットはAlipayおよびWeChat Pay残高に直接接続されており、商業銀行を経由せずに購入資金を調達できます。その結果、2024年に100人民元(14米ドル)未満のマイクロ決済がウォレット決済全体の62%を占め、低単価の高頻度取引が流通取引総額を支えていることが明らかになっています。[5]中国人民銀行、「デジタル人民元パイロットの拡大」、PBC.GOV.CN

2024年の規制で上限24%の金利が設定された後払い決済(BNPL)プランは取引量の約8%を獲得し、Z世代のショッパーに支持されています。代金引換は現在ほぼ農村部のみとなり、銀行振込は請求書監査が引き続き厳格な高額B2B注文に残存しています。ウォレットへのシフトは、ソーシャルネットワーキング、決済、小売を融合させたスーパーアプリのアイデンティティを中心に中国eコマース市場を形成し、主要アプリのエコシステムスティッキネスを深めています。[6]中国支付清算協会、「決済方法分析」、PCAC.ORG.CN

製品カテゴリー別(B2C):生鮮食料品の勢いが家電のリーダーシップに挑戦

2025年に家電が21.78%の売上高シェアでトップを維持し、正規品を保証するダイレクトブランドアライアンスに支えられています。しかし食品・飲料は即日配送ネットワークと鮮度を在庫安定性よりも重視する都市消費者に支えられ、2031年にかけて最速の11.86%のCAGRを記録しています。生鮮食料品に紐づく中国eコマース市場規模は現在、週次の定期バスケットを基盤に拡大し、季節的な変動を平滑化しています。[7]Meituan、「2024年年次報告書」、MEITUAN.COM

美容・パーソナルケアは越境関税の節約とXiaohongshuでのインフルエンサーチュートリアルを活用し、社会的注目を購買へと転換しています。ファッションの成長は28%の返品率により遅れており、2024年のパイロットでアパレル返品を15%削減したAIフィット予測への投資を促しています。玩具、DIY用品、書籍・メディア等のロングテールセグメントは、マーケットプレイスが品揃えの幅を拡大するにつれ緩やかに前進しており、中国eコマース市場全体での需要が高額ガジェットから高頻度必需品へとシフトしていることを裏付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地理的分析

上海市、江蘇省、浙江省を中心とする中国東部は、2025年の中国eコマース市場においてもリードを維持し、1人当たりGDP12万人民元(1万6,700米ドル)と2億人の住民に即日サービスを提供する稠密な倉庫網に支えられています。上海でのデジタル人民元試験がウォレット利用を加速させ、2025年半ばには同市のオンラインチェックアウトの85%がウォレットまたは中央銀行デジタル通貨経由となっています。長江デルタ統合計画が都市間物流を強化し、最適なラストマイル速度のために在庫が蘇州市、杭州市、寧波市間でシャトル輸送されています。

北部中国の北京・天津回廊では国有大企業が調達をデジタル化する中でB2Bの活発な拡大が見られ、中南部の広東省は2024年に8,000億人民元(1,110億米ドル)を処理した保税区を通じて越境輸入の大部分を取り扱っています。海南省の免税改革は高級品の試験的取り組みを誘引し、オンライン予約と空港受け取りを組み合わせたオムニチャネル免税ループを生み出しています。これらの動向は、地域的な政策措置が中国eコマース市場内の資本フローをどのように誘導するかを示しています。

重慶市と成都市が主導する中国西南部は、東南アジアへの貨物時間を短縮する一帯一路物流の恩恵を受け、内陸省のeコマース普及率を押し上げています。北西部農村部のブロードバンド補助金により、オンラインショッピングへのアクセスは2020年の18%から2024年には34%に向上し、北東部の哈爾濱などの拠点都市はロシアおよび韓国への越境輸出を担っています。こうした地理的分散は、中国eコマース産業のフットプリントを深めようとするプラットフォームにとって戦略的なセグメント化を不可欠なものとしています。

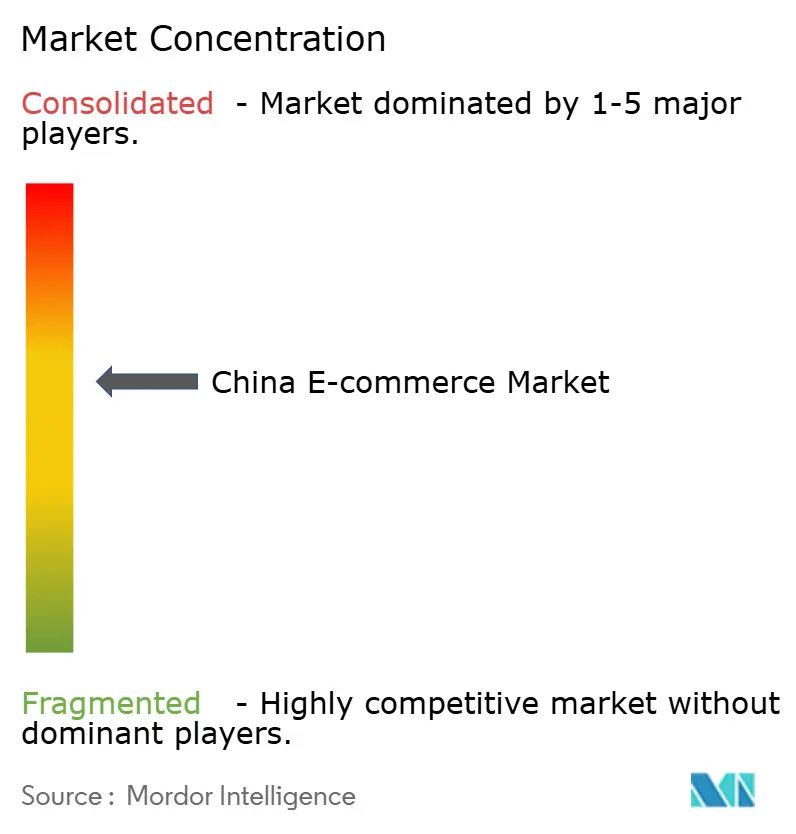

競合情勢

Alibaba、JD.com、Pinduoduoが2025年の流通取引総額の約70%を共同で支配し、中国eコマース市場は適度に集中した構造となっています。AlibabのTaobao、Tmall、1688.comによる3プラットフォームマトリクスは、クロストラフィックデータを活用してレコメンデーションエンジンを精緻化し、倉庫配置を最適化しています。JD.comの1,400拠点の倉庫ネットワークは第1・第2階層都市での翌日配送カバレッジ90%を確保し、家電と生鮮食料品を厳しいタイムライン上で流通させる物流上の優位性を維持しています。Pinduoduo農家から消費者へのグループ購買は低階層都市の価格感度を活かし、日用品の需要基盤を拡大しています。

コンテンツファーストの新規参入者が既存大手の牙城を切り崩しています。Douyinはショート動画フィードに購買可能な動画を組み込み、2025年9月のL'Oréalとの美容キャンペーン単独で12億人民元(1億6,700万米ドル)を創出しました。KuaishouはTaobaoカタログとシームレスに連携し、日間アクティブユーザー4億人に対してSKU数を10倍に拡大しています。Xiaohongshuはライフスタイルコンテンツとコマースを融合させ、キュレーションされた美容商品を好む3億人の月間ユーザーを引きつけています。こうした動きが消費者の発見モードを多様化させ、既存プレイヤーがライブ動画、ソーシャル、価格マッチ機能をより迅速に統合することを余儀なくさせています。

規制の変化もさらに競争を形成しています。2025年11月の独占禁止ガイドラインが排他条項を禁止し、複数のプラットフォームに出品を分散させて依存リスクを軽減しようとする商業主のマルチホーミングを促進しています。AIツールがトレンドを予測し在庫を最適化するにつれ、小規模な垂直プラットフォームは中古高級品や認証済みストリートウェアなどの専門カテゴリーに注力し、防御可能なニッチを開拓しています。これらのダイナミクスを総合すると、中国eコマース市場はエンゲージメントモデルの革新が純粋な規模と同等に重要となるフェーズに移行しつつあることが示唆されています。

中国eコマース産業リーダー

JD.com Inc.

Pinduoduo Inc.

Suning.com Co. Ltd.

Alibaba Group Holding Ltd.

Vipshop Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Alibaba Groupは菜鳥(Cainiao)物流ネットワークの東南アジア全域への拡大に150億人民元(21億米ドル)を拠出し、ASEAN消費者への配送時間を3日間に短縮する12か所の仕分けセンターを開設します。

- 2025年11月:JD.comと中国石油天然気集団公司(中国国家石油公社)は50都市に8,000台の電動バンを展開し、200か所のデポ充電ステーションと組み合わせ、2030年までのカーボンニュートラル物流を目指しています。

- 2025年10月:Pinduoduo はTemu Globalを立ち上げました。これは欧州および北米のショッパー向けの工場直送マーケットプレイスで、初月に5億米ドルを記録しました。

- 2025年9月:Douyinは中国L'Oréal(ロレアル)との提携のもとライブストリームイベントを通じて独占美容ラインを展開し、中秋節期間中に12億人民元(1億6,700万米ドル)を創出しました。

- 2025年8月:Meituanは永輝超市(Yonghui Superstores)の20%株式取得に35億人民元(4億8,700万米ドル)を投資し、2026年末までに200都市以上への即日食料品配送を拡大します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、中国の電子商取引市場を、専用ウェブストア、モバイルアプリ、ソーシャルコマースフィード、ビジネス調達ポータルのいずれで購入が行われたかにかかわらず、中国本土に居住する居住者や企業がオンラインで取引したすべての商品とサービスの価値と定義しています。結果はエンドバイヤー価格での商品総価値(GMV)で表され、B2C、B2B、C2Cモデルをカバーし、国境を越えた取引は中国の買い手または売り手が管轄内にいる場合にカウントされます。

除外範囲:ゲーム内アイテム、暗号資産、ライドヘイリングの運賃など、純粋なデジタルコンテンツは調査対象外。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い決済(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIY、メディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

北京、杭州、深圳、成都のマーケットプレイス運営 者、サードパーティ加盟店、決済サービス・プロバイダー、 物流インテグレーターとのディスカッションにより、値引き慣行、 平均販売価格、農村部への普及のハードルを明らかにした。ティア2およびティア3の都市の買い物客へのフォローアップ調査では、カゴのサイズとモバイルのみの行動を検証し、二次データから示唆されたコンバージョン比率を微調整することができた。

デスクリサーチ

アナリストはまず、中国国家統計局、商務部、中国インターネット・ネットワーク情報センターなどの政府機関からマクロシグナルを収集した。次に、国連貿易通商局(UN Comtrade)および税関速報から貿易と関税の流れを入手し、国境を越えたウェイトを測定した。アリババ、JD.com、PDDホールディングスの会社提出書類と決算報告書は、価格-出来高ベンチマークに利用され、D&B Hooversのような有料フィードを利用して民間企業の収益分割をさらに充実させた。Dow Jones Factivaのニュースアーカイブや、China Chain Store and Franchise Associationなどの業界団体の業界ノートも、採用動向や政策の最新情報をまとめた。ここに挙げた情報源は、我々のエビデンスベースを示すものである。

マーケット・サイジングと予測

トップダウンの構成では、公式なオンライン小売の領収書とB2Bの電子請求書の集計をGMVに変換し、その後、チャネル固有のマークアップがサービス料と返品サイクルを調整する。主要プラットフォームのサプライヤーロールアップ、サンプリングされたASP×注文量チェック、輸入関税統計は、合計を検証し再調整する選択的なボトムアップのカウンターポイントとして機能する。主要なモデルドライバーには、スマートフォンの普及率、チェックアウトに占めるデジタルウォレットのシェア、農村部のブロードバンドカバレッジ、ライブコマースのストリーム時間、一人当たりの裁量所得などが含まれ、それぞれが主要専門家のコンセンサス予想に裏付けられた多変量回帰を用いて2030年まで予測されている。ボトムアップのギャップが生じる場合、特にソーシャルコマースの新興フォーマットについては、ショートビデオ広告費などの代理指標を採用し、国の支出エンベロープと照合している。

データ検証と更新サイクル

自動化されたバリアンス・スキャンが過去の比率に対する異常値を検出し、シニア・アナリストが異常値を調査し、ピアパネルが最終リリースを承認する。レポートは年1回更新され、新しい税制やプラットフォーム・レポートのシフトなどの重大なショックが発生した場合は中間改訂が行われるため、顧客は常に最新の数値を入手することができる。

モルドールの中国Eコマース・ベースラインが意思決定者の信頼を得る理由

公表されている推計値が異なるのは、各社がさまざまなスコープ、入力系列、更新頻度を選択しているためである。デジタルメディアを折り込んだり、総出荷額を報告する企業もあれば、B2B取引を完全に除外する企業もある。当社の規律あるスコープ、透明性の高い変数セット、そして現場の専門家との年1回の再連携は、経営幹部が再現し擁護できるバランスの取れた中間点を支えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.53兆米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.22兆米ドル(2024年) | 地域コンサルタントA | フードデリバリーやO2Oチケットなど、定義外のサービスも含む |

| 1.07兆米ドル(2025年) | グローバル・コンサルタンシーB | 主に一般消費財のB2Cに焦点を当て、B2Bやクロスボーダー・フローは省略している。 |

| 1.41兆米ドル(2024年) | 業界団体C | B2B通関データのみをカウント、再輸出はダブルカウント、消費者数量は除外。 |

この比較から、ヘッドラインギャップの主な原因は、計算ミスよりもむしろカウントされた内容にあることがわかる。モルドールインテリジェンスは、スコープをプラットフォーム上のGMVと一致させ、一貫した通貨換算を適用し、現地インタビューを通じてすべての仮定を吟味することで、ステークホルダーが自信を持って戦略モデルに組み込むことができる、信頼性と透明性の高いベースラインを提供します。

レポートで回答される主要な設問

2026年の中国オンライン小売セクターの規模はどのくらいですか?

中国eコマース市場は2026年に1兆6,800億米ドルに達し、9.46%のCAGRで2031年には2兆6,400億米ドルに到達すると予測されています。

どのビジネスモデルが最も急速に拡大していますか?

B2B取引は工場が調達をデジタル化する中で消費者セグメントを上回り、2031年にかけて年率11.37%で拡大しています。

どのデバイスがオンライン売上の大部分を生み出していますか?

2025年の取引金額においてスマートフォンが67.57%を占め、5Gカバレッジの恩恵を受けてそのシェアは拡大を続けています。

デジタルウォレットがシェアを拡大しているのはなぜですか?

QRコードの普及とデジタル人民元統合がチェックアウトを簡素化しマイクロ決済に対応するため、ウォレットは年率12.64%で拡大しています。

どの製品カテゴリーが最も急速に成長していますか?

食品・飲料は即日食料品配送ネットワークに支えられ、2031年にかけて11.86%と最高のCAGRを記録しています。

市場競争はどの程度激しいですか?

市場は集中度スコア6で適度に集中しており、主要プレイヤーが依然として支配的ではあるものの、コンテンツファースト型プラットフォームによる積極的な混乱に直面しています。

最終更新日: