香港電子商取引市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

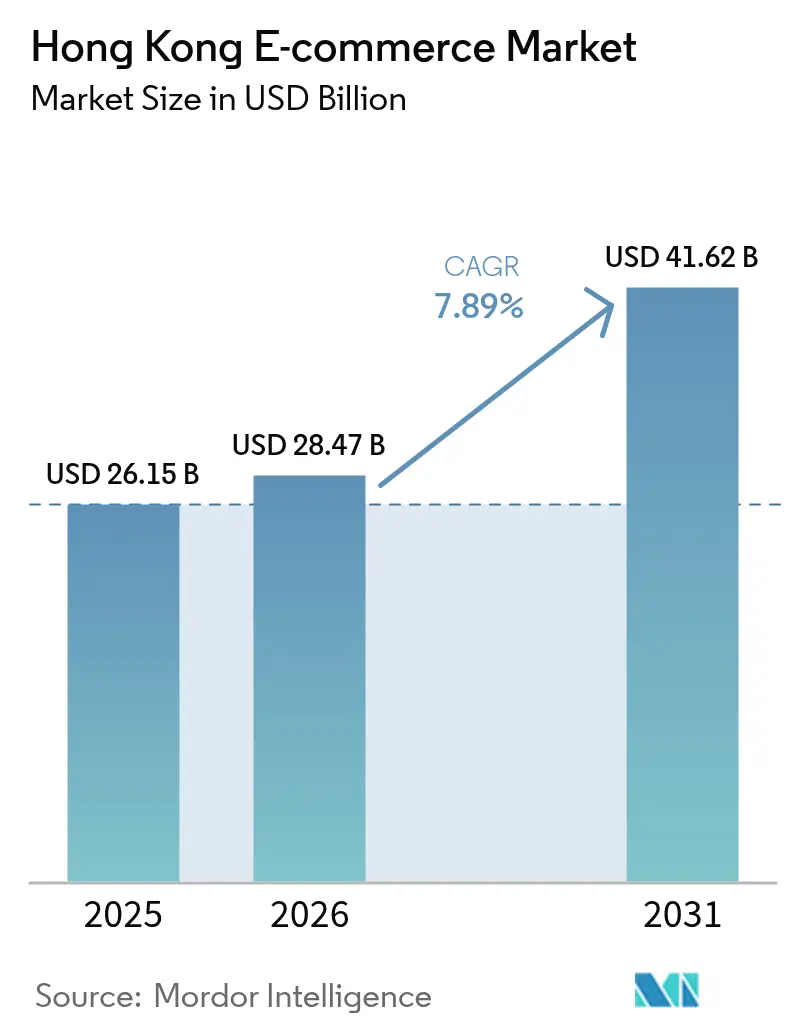

| 基準年の市場規模 (2025) | 26.15 十億米ドル |

| 市場規模 (2026) | 28.47 十億米ドル |

| 市場規模 (2031) | 41.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港電子商取引市場分析

香港電子商取引市場規模は2025年の261億5,000万米ドルから2026年には284億7,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率7.89%で成長し、2031年までに416億2,000万米ドルに達する見込みです。同地域のワンクリック決済、99%のスマートフォン普及率、および大湾区物流回廊内における戦略的位置づけが、シームレスなクロスボーダーショッピングへの需要を高い水準に維持しています。2025年に顧客獲得コストが前年比22%上昇したため、プラットフォームは価格競争だけでなく、当日配送、ライブストリーム決済、ロイヤルティキャッシュバックによる差別化を図っています。デジタルウォレットの急速な普及と、2026年半ばまで中小企業のデジタル化費用の最大75%を補助した政府補助金が、オンライン販売ファネルをさらに拡大しました。中国本土の大手企業、地場の有力企業、グローバル参入企業がいずれも香港の富裕層消費者を狙う中、競争の激しさは依然として高く、葵涌および荒田の倉庫賃料の高騰がフルフィルメントマージンを圧迫しています。

主要レポートのポイント

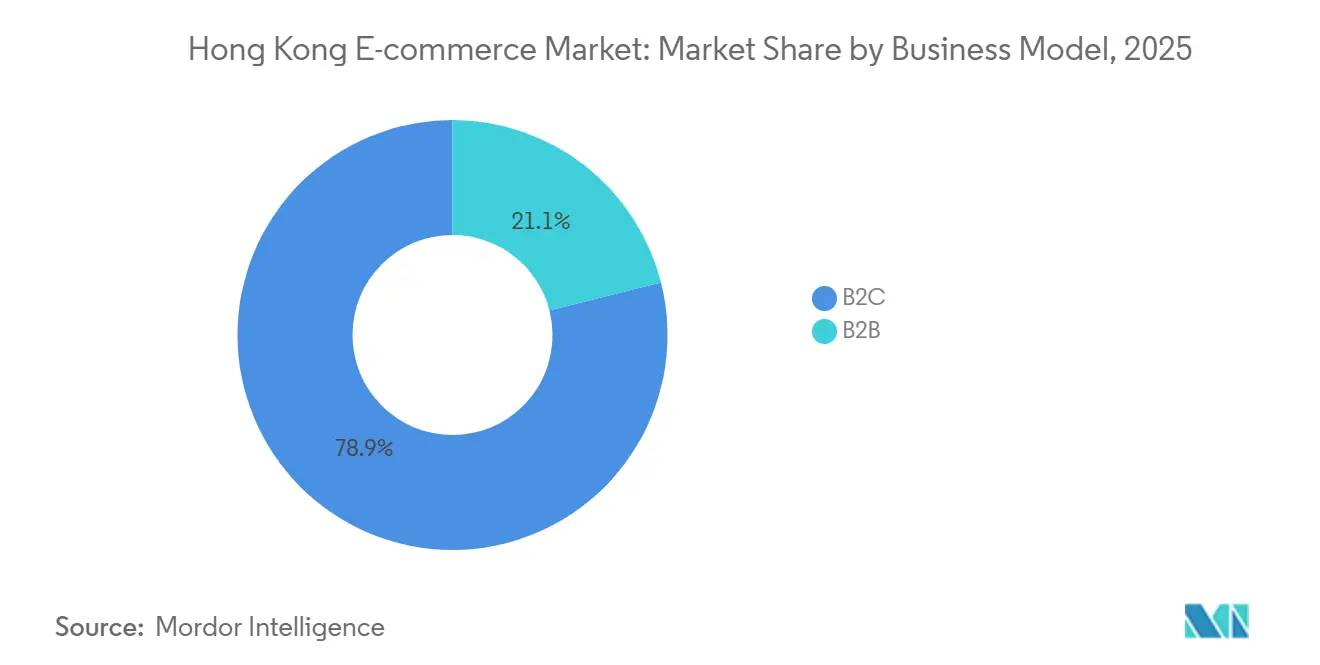

- ビジネスモデル別では、企業対消費者取引が2025年の香港電子商取引市場シェアの78.92%を占め、B2B調達は2031年にかけて年平均成長率8.03%で最も速く成長しています。

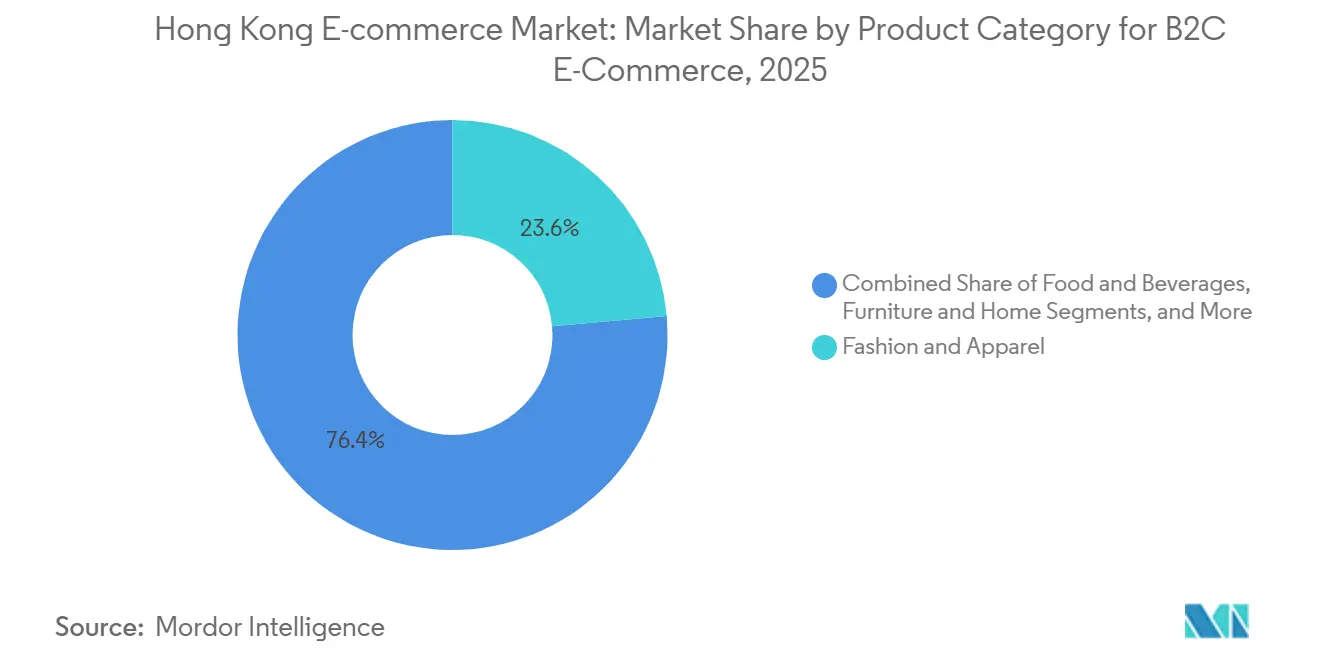

- 製品カテゴリ別では、ファッション・アパレルが2025年に23.59%の収益シェアでトップとなり、食品・飲料は2031年にかけて年平均成長率8.31%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の香港電子商取引市場規模の69.67%を占め、2031年にかけて年平均成長率7.97%で成長しています。

- 決済方法別では、クレジットカードおよびデビットカードが2025年の香港電子商取引市場規模の43.92%のシェアを維持し、デジタルウォレットは2031年にかけて年平均成長率8.28%と最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港電子商取引市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの展開と99%のスマートフォン普及率に牽引されたモバイルファースト消費者の成長 | +2.1% | 香港特別行政区、大湾区へのスピルオーバー | 短期(2年以内) |

| 大湾区物流回廊を通じたクロスボーダーフルフィルメントの加速 | +1.8% | 香港特別行政区、広東省、マカオ特別行政区 | 中期(2〜4年) |

| 中小企業のオンライン移行を促進する政府デジタル資金援助制度(D-Biz、電子商取引イージー) | +1.5% | 香港特別行政区、九龍および新界の中小企業クラスター | 短期(2年以内) |

| クレジットカードおよび電子ウォレットの高い利用率によるシームレスな決済の実現 | +1.3% | 香港特別行政区 | 中期(2〜4年) |

| Z世代の富裕化と香港プラットフォームにおける中国本土観光客の消費増加 | +1.0% | 香港特別行政区、中国本土訪問者セグメント | 長期(4年以上) |

| KOLとのライブストリーミングおよびソーシャルコマース収益化パートナーシップ | +0.9% | 香港特別行政区、広東省へのクロスボーダー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gの展開と99%のスマートフォン普及率に牽引されたモバイルファースト消費者の成長

2025年末までに、同地域の4つの通信事業者は20,000基以上の5G基地局を展開し、90%超のカバレッジと50ミリ秒未満のレイテンシを達成し、拡張現実試着や決済時の即時在庫確認をサポートしています。プラットフォームはアプリ内にライブストリーミングを組み込み、学術調査では18〜30歳の消費者の83.6%がスマートフォンのみでファッション購入を完了し、デスクトップでのコンバージョンは12%を下回ったことが明らかになりました。縦型動画、ワンタップ決済、生体認証ログインを最適化したブランドは、Z世代の消費シェアを不均衡に獲得しています。データ収集が強化される中、個人データ(プライバシー)条例の遵守がUI設計と同意フローを形成しています。

大湾区物流回廊を通じたクロスボーダーフルフィルメントの加速

2024〜2025年の通関手続きの合理化により、香港と深圳間の小包通関時間が48時間から6時間未満に短縮され、国境を越えて保管された保税品の当日配送が可能になりました。[1]香港貿易発展局、「大湾区物流レポート2025」、HKTDC.com JD.comによる2024年の開寶買収は、中国本土プラットフォームが香港の倉庫を東南アジア向け輸出ゲートウェイとして位置づける方法を示しています。地場の販売業者は依然として中国本土のマーケットプレイスへの参入において非対称な障壁に直面しており、物流統合は一方向の競争加速要因となっています。2025年までに申告の95%をデジタル化した貿易シングルウィンドウは速度上の優位性を維持していますが、化粧品と乳幼児用粉ミルクの二重認証は依然として摩擦点となっています(TSW.HK)。

中小企業のオンライン移行を促進する政府デジタル資金援助制度

2020年から2025年にかけて、イノベーション・テクノロジー局は50億香港ドル(6億4,100万米ドル)以上を拠出し、対象中小企業のストアフロント、ゲートウェイ、デジタル広告費用の最大75%を補助しました。[2]イノベーション・テクノロジー局、「中小企業資金援助制度」、ITB.gov.hk 香港生産性促進局のレビューでは、補助金を受けた事業者は非参加者と比較してオンライン収益成長率が34%高かったものの、補助金が終了した後に28%が電子商取引から撤退したことが明らかになりました。[3]香港生産性促進局、「デジタルトランスフォーメーション影響調査2025」、HKPC.org これらのプログラムは2026年半ばに終了し、有料広告価格の上昇と複雑なラストマイル管理に直面している小売業者に持続的なパフォーマンス圧力をかけています。

クレジットカードおよび電子ウォレットの高い利用率によるシームレスな決済の実現

即時決済システムは2025年に42億件の取引を処理し、カードとウォレット間の即時決済を可能にし、数日間の清算遅延を解消しました。[4]香港金融管理局、「決済システム監督レポート2025」、HKMA.gov.hk カードは43.92%のシェアを維持しているものの、QRコード、後払い決済の分割払い、生体認証が日常的な購入における決済の摩擦を低減するにつれ、ウォレット取引が最も速く増加しています。マルチレール決済をサポートするプラットフォームはプロモーション時の離脱を最小化しますが、500香港ドル(64米ドル)を超える注文に対する二要素認証の義務も満たす必要があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫賃料の高騰とラストマイル人件費によるマージン圧縮 | -1.4% | 香港特別行政区、葵涌および荒田 | 中期(2〜4年) |

| マーケットプレイス広告の飽和による顧客獲得コストの上昇 | -1.1% | 香港特別行政区 | 短期(2年以内) |

| C2Cチャネルにおける製品の真正性に関する消費者の根強い懸念 | -0.7% | 香港特別行政区、クロスボーダーC2Cプラットフォーム | 中期(2〜4年) |

| 電子商取引業務におけるデータおよびグロースハッキング職種の人材不足 | -0.5% | 香港特別行政区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

倉庫賃料の高騰とラストマイル人件費によるマージン圧縮

葵涌および荒田の平均倉庫賃料は2025年に年間14%上昇した後、1平方フィートあたり18香港ドル(2.30米ドル)に達し、世界で最も高い物流コストの一つとなっています。[5]JLL香港、「工業用不動産レポート2025年第4四半期」、JLL.com.hk 地元保管を選択するプラットフォームは当日配送を確保できますが、マージンを犠牲にします。在庫を深圳に移すと賃料は半減しますが、配送時間が24〜48時間に延び、地元在庫を持つHKTVmallに対する競争力が低下します。最低賃金の上昇に加え、独身の日と旧正月期間中の宅配業者不足により、スポット賃金が1時間あたり80〜100香港ドル(10.26〜12.82米ドル)に上昇し、現在消費者の25%しか受け入れていないロッカーや受取拠点の実験を余儀なくされています。

マーケットプレイス広告の飽和による顧客獲得コストの上昇

メタ、グーグル、および国内スポンサードリスティングにおけるクリック単価は、香港のほぼすべてのEコマースプラットフォームが同一のスマートフォンに精通した都市部の消費者層をターゲットとしてるため、2025年に22%上昇した。KPMGのベンチマーキングによると、マーケティング費用は売上高の18〜24%にまで膨らんでおり、東南アジアの中央値のほぼ2倍に相当する。有料リーチが頭打ちになる中、各プラットフォームはオウンドコンテンツ、ライブショー、KOLタイアップ、ゲーミフィケーションを活用したロイヤルティプログラムを通じてマーケティングテクノロジーを積極的に導入しており、一方で中国本土のプレイヤーはWeChat ミニプログラムを活用して入札競争を回避している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2B調達のデジタル化が小売成長を上回る

企業対消費者取引は2025年の香港電子商取引市場シェアの78.92%を占め、同地域の消費者主導の特性を裏付けています。それでも、B2Bプラットフォームは2031年にかけて年平均成長率8.03%で拡大すると予測されており、香港電子商取引市場規模全体の成長にほぼ匹敵し、物流、フードサービス、建設業界における調達のデジタル化を反映しています。顧客獲得コストの低さ、大きなバスケットサイズ、早期支払い割引により、B2Bの経済性は魅力的であり、特に翌日補充が従来の市場訪問を上回る九龍のレストランクラスターに供給するサプライヤーにとって有利です。

都市部の普及率が飽和に近づくにつれてB2Cの勢いは鈍化しており、純粋なユーザー獲得ではなくサブスクリプションクラブやAIベースのパーソナライゼーションなどのリテンション戦術が促進されています。2025年の行動研究では、オンラインでの価格感度が店舗と比較して37%高いことが記録されており、将来のB2Cの勝利は速度だけでなく知覚価値にかかっていることを示唆しています。コンテンツ、決済、物流を粘着性の高いエコシステムにバンドルできないプラットフォームは、消費者が複数のアプリでプロモーションを追いかけるにつれて消費シェアの侵食リスクにさらされます。

デバイスタイプ別:スマートフォンが取引の主導的地位を確立

スマートフォンは2025年の取引額の69.67%を生み出し、年平均成長率7.97%で成長すると予測されており、今後10年間で香港電子商取引市場規模の最大のシェアを維持します。拡張現実試着、ライブストリームフラッシュセール、親指に優しい決済により、ハンドセットはファッション、化粧品、衝動買いカテゴリの主要なストアフロントとなっています。デスクトップショッピングは調査が必要な電子機器や家具の注文に残っていますが、モバイルページが縦スクロールと拡張仕様タブを採用するにつれてそのシェアは低下し続けています。

モバイルの読み込み時間、縦型動画、ワンタップ生体認証決済を見落とすプラットフォームは即座のユーザー離脱に直面します。スマートテレビや音声アシスタントなどの他のスクリーンは、広東語音声コマースとローカル言語スキルが消費者の期待に遅れているため、ニッチなままです。調査では、無人AIの推薦を信頼するのは28%のみであることが示されており、企業は会話の精度を徐々に向上させながらチャットボットとライブエージェントへのエスカレーションを組み合わせています。

決済方法別:デジタルウォレットがカードとの差を縮める

クレジットカードおよびデビットカードは2025年の取引額の43.92%を維持し、ポイントプログラムと長年にわたる加盟店受け入れに支えられていますが、デジタルウォレットは2031年にかけて年平均成長率8.28%で拡大しています。即時決済システムのリアルタイムレール、QR普及、ウォレット連携の後払い決済プランが、1,000香港ドル(128米ドル)を超える購入において若い消費者を引き付けています。航空マイルプログラムが依然として高い魅力を持つため、カードは高額購入において主流を維持していますが、速度が特典を上回る日常カテゴリではウォレットシェアが上昇し続けています。

後払い決済の普及には世代間の大きな差があります。2025年に分割払いを利用したのは18〜29歳の34%に対し、40歳以上の消費者では11%にとどまりました。銀行振込と代金引換は、二要素認証の義務と不正防止対策の強化により一桁台の関連性に低下しています。3種類以上の決済方法を提供する加盟店はより高いコンバージョンを記録しており、後払い決済スキームは中価格帯の電子機器で支持を得ています。これらの選択肢は香港電子商取引市場を拡大し、単一プロバイダーへの依存リスクを軽減します。したがって、香港電子商取引産業は2031年までにアジアで最も多様な決済ポートフォリオの一つを示すことになります。

製品カテゴリ別:オンライン食料品がファッションを追い越す勢い

ファッション・アパレルは2025年に23.59%の収益シェアをもたらし、クロスボーダーの淘宝(タオバオ)出品が地元店舗の品揃えをはるかに上回るため、香港電子商取引市場の最大の単一セグメントとなっています。しかし、食品・飲料はオンデマンド食料品アプリ、レストランアグリゲーター、輸入食品への外国人居住者の需要に牽引され、2031年にかけて最も速い年平均成長率8.31%を記録する見込みです。同市の高密度な居住環境は30分配送ゾーンをサポートし、高齢世帯はウェットマーケットよりもオンライン食料品バスケットを好みます。

美容、消費者向け電子機器、家庭用家具は中一桁台のシェアを占めています。美容はライブストリームチュートリアルとKOL製品ドロップから恩恵を受けており、事例研究では平均視聴時間が8分であることが示されています。電子機器の成長は、即時の店頭受取が依然として触覚的な検査ニーズを満たすため軟調であり、重い家具は物流コストと狭い高層ビルの廊下のために遅れています。拡張現実ルームプランナーがこの障壁を徐々に侵食していますが、コンバージョンは軽量カテゴリよりも依然として低い水準にとどまっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

香港は、750万人の居住者を抱える自己完結型市場であると同時に、8,600万人規模の大湾区の南部拠点として機能しています。通関の簡素化により小包通関が6時間未満に短縮され、深圳の倉庫が香港の注文を当日フルフィルメントしながら、同市のフリーポートステータスを活用して東南アジアへの再輸出を行うことが可能になっています。この流れは非対称であり、中国本土の販売業者は容易に香港に参入できますが、地場プラットフォームは中国本土のファイアウォールの背後で苦戦しています。

法の支配、知的財産保護、自由に交換可能な通貨、バイリンガルスキルにより、グローバルブランドは地域展開前に香港でアジア太平洋電子商取引戦略を試験的に実施できます。申告の95%を電子的に処理する貿易シングルウィンドウは、Amazonやニッチなダイレクト・トゥ・コンシューマーブランドのクロスボーダー配送を加速します。しかし、同市の小さな人口は香港電子商取引市場規模の絶対値を制限しており、倉庫賃料を相殺するラグジュアリー美容やプレミアム電子機器などの高マージン分野への注力を促しています。

中国本土の観光客の消費は2025年にパンデミック前の水準に回復し、小売総売上高の18%を占め、ホテルまたはクロスボーダー配送への事前注文によるオンライン取引の割合が増加しています。したがって、プラットフォームは広東語サービスと簡体字中国語コンテンツの両方、さらにAlipayとWeChat Payの統合を提供する必要があります。このハイブリッドなB2C兼輸出プロファイルは、ほぼ専ら国内消費者にサービスを提供するシンガポールのプラットフォームと香港を区別しています。

競合環境

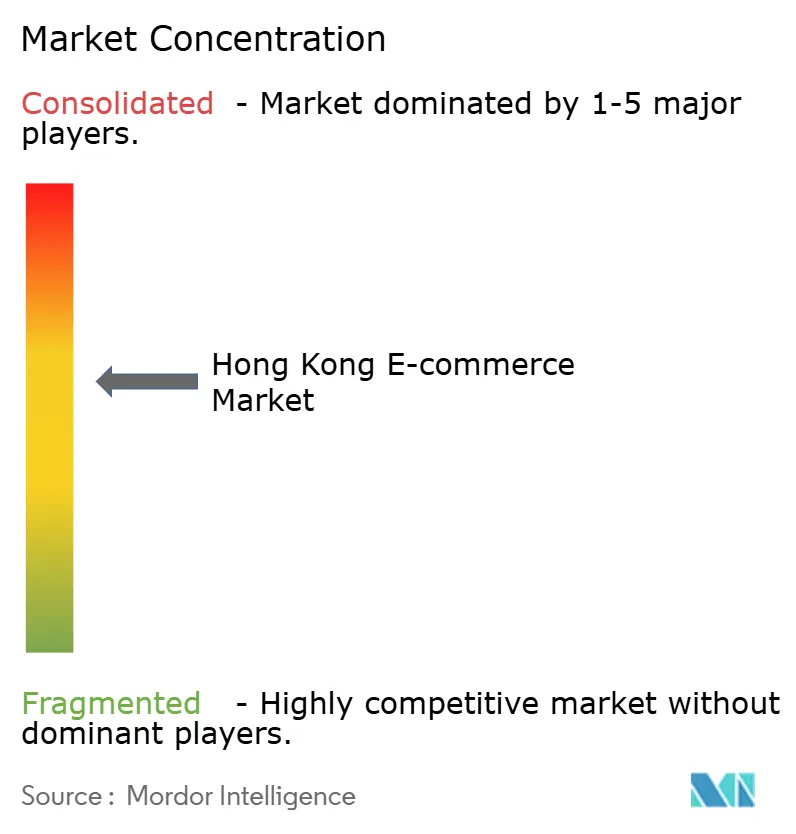

香港電子商取引市場を単独で支配する事業者はなく、HKTVmallが2025年のB2C収益の推定12〜15%で地場プラットフォームをリードし、淘宝(タオバオ)、天猫(Tmall)、JD.comがクロスボーダー販売を通じて合計で約35〜40%を占めています。Amazon、Zalora、Ztore、Shoplineを活用した独立系事業者、ニッチなC2C市場が残りを分け合っています。消費者は一つのエコシステムにコミットするのではなく、クーポンや配送の約束を追いかけてプラットフォームへの流動的な忠誠心を示しています。

三つの戦略的レバーが重要です。第一に在庫の幅:淘宝(タオバオ)はロングテールの出品と低価格でスケールし、HKTVmallは偽造品への懸念に対抗するために信頼できる地場ブランドをキュレーションしています。第二にフルフィルメント速度:HKTVmallの香港倉庫は当日出荷を可能にしますが、JD.comの2025年の開寶買収により深圳から香港への輸送時間が1日に短縮されました。第三に決済の柔軟性:主要サイトはすべてカード、Alipay HK、WeChat Pay HK、Tap and Goを受け入れていますが、後払い決済を統合しているのは一部のみです。

ホワイトスペースはまだ存在します。B2B調達ポータルは既存の卸売チャネルからの競争が最小限であり、ライブストリーム収益化は中国本土の水準と比較してまだ初期段階にあり、保税倉庫物流は小包あたりのコストをさらに削減できます。ShoplineやBoutirなどの新規参入者は、より低い手数料を請求してストアフロントの管理権を付与することで中小企業を引き付け、2025年の加盟店オンボーディングの約8〜10%を担っています。技術競争は続いており、AlibabaのCainiao(菜鳥)は製品の真正性を検証するブロックチェーン来歴特許を申請し、HKTVmallはラストマイルコスト削減のためにAI仕分けロボットを導入しています。

香港電子商取引産業リーダー

JD.com, Inc.

Alibaba Group Holding Limited

Hong Kong Technology Venture Company Limited(HKTVmall)

WeChat Pay Hong Kong Limited

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alibabaは屯門に15万平方フィートのAI対応Cainiao(菜鳥)仕分けハブを開設し、クロスボーダー小包処理能力を1日20万個に引き上げ、深圳から香港島への配送を12時間未満に短縮しました。

- 2025年12月:HKTVmallはHSBCと提携し、38万人の会員を持つClub Shoppingサブスクリプション基盤に連携した5%キャッシュバックの共同ブランドクレジットカードを発行し、ユーザーリテンションを強化しました。

- 2025年11月:JD.comは5,000万米ドル以上で開寶を買収し、これまで通関遅延により制約されていた美容・電子機器カテゴリの当日配送を実現しました。

- 2025年10月:Amazonは388香港ドル(50米ドル)のPrimeメンバーシップを開始し、2日間の無料配送とローカライズされた広東語ストリーミングを提供し、同地域での初の継続収益モデルへの参入を果たしました。

香港電子商取引市場レポートの調査範囲

電子商取引ビジネスの実施とは、コンピュータ通信ネットワークを通じた関係の構築、情報・サービス・商品の販売を促進することを意味します。電子商取引は通常、インターネットを通じた商品・サービスの取引を指し、より広範な経済活動を意味します。電子商取引はB2BおよびB2C、ならびにこれらの活動を支援する組織内部の取引で構成されています。

香港電子商取引市場レポートは、ビジネスモデル(B2B、B2C)、B2C向けデバイスタイプ(スマートフォンおよびモバイル、デスクトップおよびラップトップ、その他のデバイスタイプ)、B2C向け決済方法(クレジットカードおよびデビットカード、デジタルウォレット、後払い決済、その他の決済方法)、B2C向け製品カテゴリ(美容・パーソナルケア、消費者向け電子機器、ファッション・アパレル、食品・飲料、家具・ホーム、その他の製品カテゴリ)、および地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| B2B |

| B2C |

| スマートフォンおよびモバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジットカードおよびデビットカード |

| デジタルウォレット |

| 後払い決済 |

| その他の決済方法 |

| 美容・パーソナルケア | ヘアケア |

| スキンケア | |

| 化粧品・美容 | |

| その他の美容・パーソナルケア製品カテゴリ | |

| 消費者向け電子機器 | モバイル |

| PCおよびラップトップ | |

| オーディオデバイス | |

| ゲーミングデバイス | |

| その他の消費者向け電子機器製品カテゴリ | |

| ファッション・アパレル | 衣料品 |

| フットウェア | |

| ファッションアクセサリー | |

| その他のファッション・アパレル製品カテゴリ | |

| 食品・飲料 | 加工食品 |

| ベーカリーおよび菓子類 | |

| 肉類・家禽・水産物 | |

| その他の食品・飲料製品カテゴリ | |

| 家具・ホーム | 家庭用家具 |

| オフィス家具 | |

| 屋外家具 | |

| その他の家具・ホーム製品カテゴリ | |

| その他の製品カテゴリ |

| ビジネスモデル別 | B2B | |

| B2C | ||

| B2C電子商取引のデバイスタイプ別 | スマートフォンおよびモバイル | |

| デスクトップおよびラップトップ | ||

| その他のデバイスタイプ | ||

| B2C電子商取引の決済方法別 | クレジットカードおよびデビットカード | |

| デジタルウォレット | ||

| 後払い決済 | ||

| その他の決済方法 | ||

| B2C電子商取引の製品カテゴリ別 | 美容・パーソナルケア | ヘアケア |

| スキンケア | ||

| 化粧品・美容 | ||

| その他の美容・パーソナルケア製品カテゴリ | ||

| 消費者向け電子機器 | モバイル | |

| PCおよびラップトップ | ||

| オーディオデバイス | ||

| ゲーミングデバイス | ||

| その他の消費者向け電子機器製品カテゴリ | ||

| ファッション・アパレル | 衣料品 | |

| フットウェア | ||

| ファッションアクセサリー | ||

| その他のファッション・アパレル製品カテゴリ | ||

| 食品・飲料 | 加工食品 | |

| ベーカリーおよび菓子類 | ||

| 肉類・家禽・水産物 | ||

| その他の食品・飲料製品カテゴリ | ||

| 家具・ホーム | 家庭用家具 | |

| オフィス家具 | ||

| 屋外家具 | ||

| その他の家具・ホーム製品カテゴリ | ||

| その他の製品カテゴリ | ||

レポートで回答される主要な質問

現在の香港のオンライン小売支出規模はどのくらいですか?

オンライン小売は2026年に284億7,000万米ドルに達し、2031年までに416億2,000万米ドルに達する軌道にあります。

香港のデジタルコマースで最も速く拡大している販売チャネルはどれですか?

B2B調達プラットフォームは2026年から2031年にかけて年平均成長率8.03%で成長すると予測されており、消費者向けチャネルを上回っています。

なぜスマートフォンが同地域の取引を支配しているのですか?

99%のスマートフォン普及率と90%の5Gカバレッジにより、ライブストリームショッピングとワンタップ生体認証決済が可能となり、デスクトップサイトでは実現できません。

香港電子商取引事業者が直面する最大のコスト圧力は何ですか?

1平方フィートあたり平均18香港ドルの倉庫賃料と、ピークシーズンに2倍になった宅配業者の賃金が、2025年のフルフィルメントマージンを圧迫しました。

2031年にかけて最も速く成長する製品カテゴリはどれですか?

オンライン食品・飲料販売は、オンデマンド食料品アプリと高密度な配送ネットワークに牽引され、年平均成長率8.31%で拡大すると予測されています。

香港のプラットフォーム競争はどの程度集中していますか?

上位5社がオンライン総売上高の約半分を占めており、ニッチな新規参入者にとって依然として意味のある余地を残す中程度の集中度を反映しています。

最終更新日: