オーストラリアEコマース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

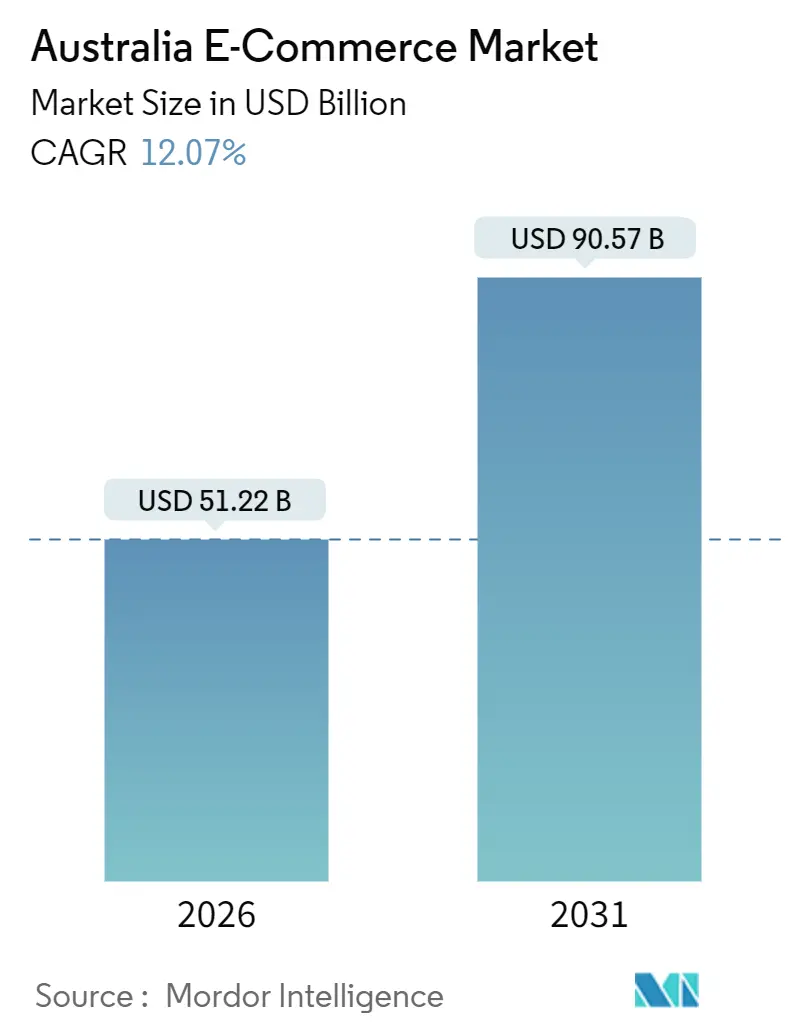

| 市場規模 (2026) | 51.22 十億米ドル |

| 市場規模 (2031) | 90.57 十億米ドル |

| 成長率 (2026 - 2031) | 12.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアeコマース市場分析

オーストラリアEコマース市場規模は2026年に510億2,200万USDと評価されており、2031年までに905億7,000万USDに達すると予測され、CAGR12.07%で拡大しています。迅速なフルフィルメント自動化、堅調な後払い(BNPL)の普及、およびモバイルコマースの持続的な成長がこの加速を支えています。小売業者は配送時間を2時間未満に短縮しており、AfterPayなどのBNPLプロバイダーはZ世代の買い物客の平均注文額を引き上げており、スマートフォン主導のブラウジングがトラフィックを支配し続けています。一方、ダークストアネットワーク、クリック&コレクトプログラム、およびリテールメディアの収益化はマージンを改善しており、地方配送の割増料金の上昇や差し迫った手数料上限の設定が収益性を圧迫しています。戦略的機会はフルフィルメント速度、決済の多様性、およびオーストラリアのウェルネスブランドに対するクロスボーダー需要に集中しており、一方で規制上および物流上の摩擦が地方市場の見通しを抑制しています。

主要レポートの要点

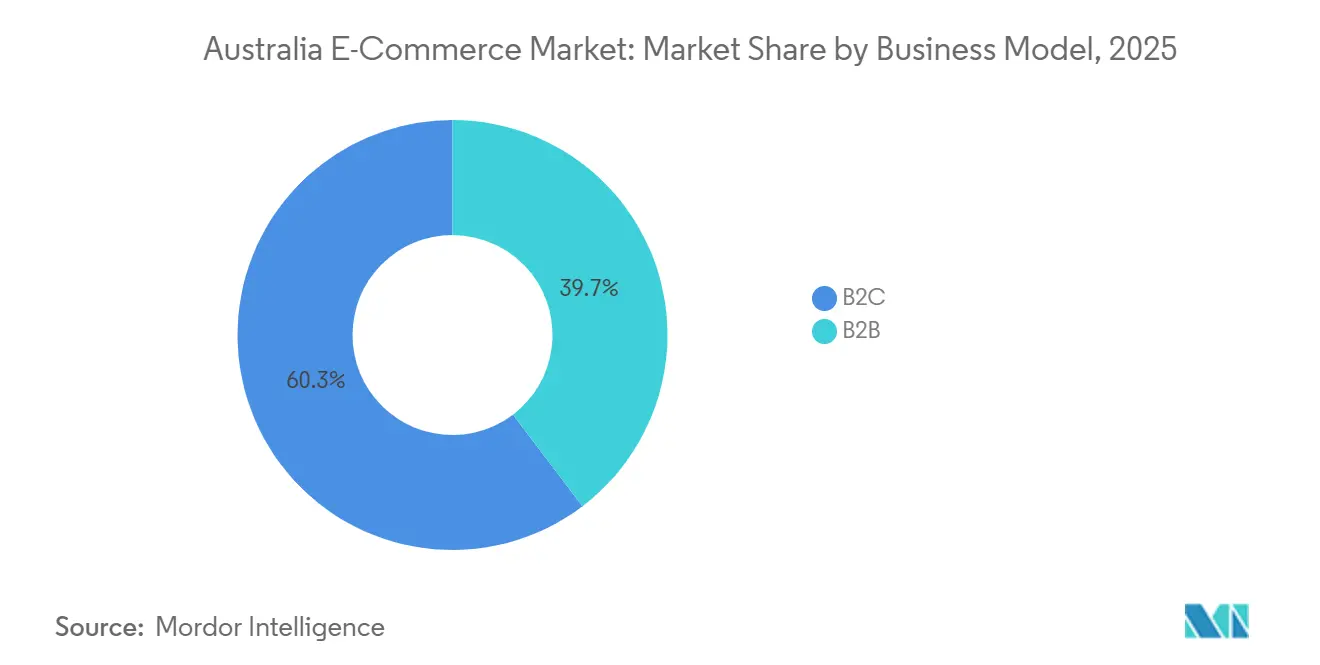

- ビジネスモデル別では、B2Cチャネルが2025年のオーストラリアEコマース市場シェアの60.34%を占め、一方B2Bセグメントは2031年にかけてCAGR13.12%で成長すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年に収益シェアの63.47%を占めましたが、スマートテレビおよび音声アシスタントは2031年までCAGR14.23%で成長する見込みです。

- 決済方法別では、クレジットカードおよびデビットカードが2025年のオーストラリアEコマース市場規模の44.61%を占め、BNPLは2031年にかけてCAGR13.47%で拡大しています。

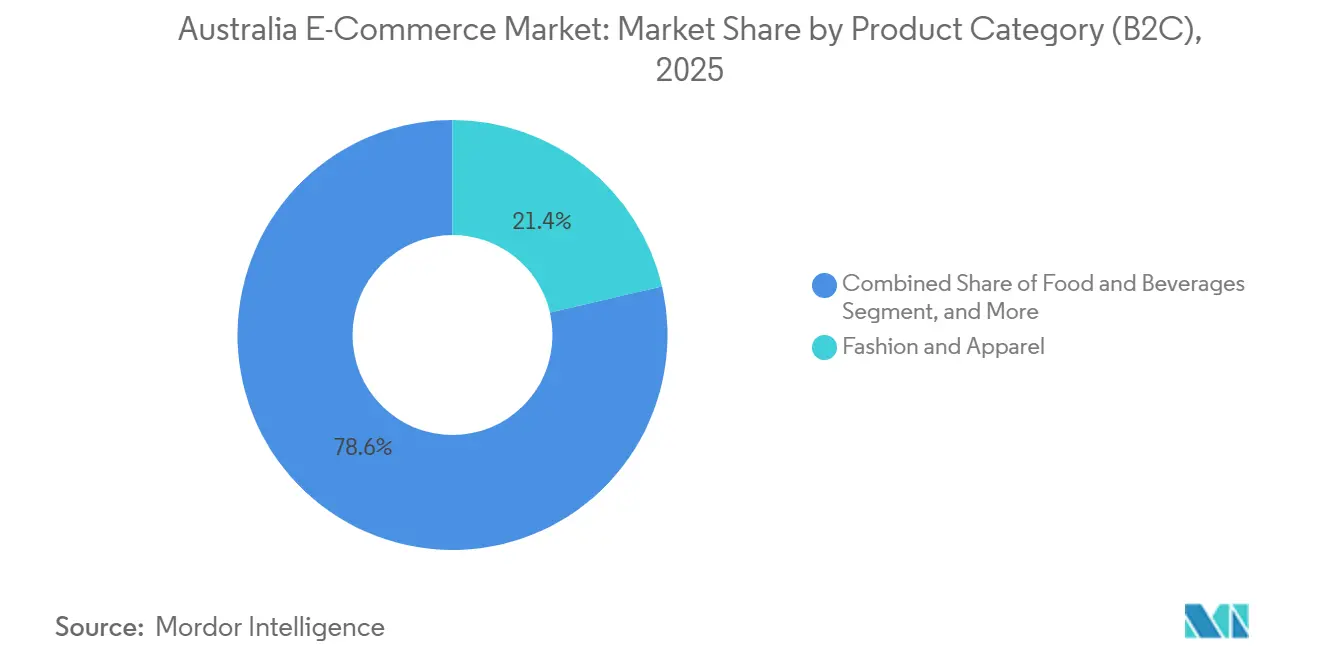

- 製品カテゴリ別では、ファッションおよびアパレルが2025年のオーストラリアEコマース市場規模の21.38%を占め、食品・飲料は2031年にかけてCAGR12.83%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| AfterPay主導のBNPL普及によるZ世代平均注文額の加速 | +2.1% | 全国、特にシドニー、メルボルンおよびブリスベン都市圏 | 中期(2〜4年) |

| ダークストア型食料品拡大による都市部2時間未満配送の実現 | +1.8% | シドニー、メルボルン、ブリスベンおよびパース都市中心部 | 短期(2年以内) |

| クリック&コレクトの義務化によるオムニチャネル小売業者のラストマイルコスト削減 | +1.5% | 全国、特に郊外および地方の中心部での早期効果 | 中期(2〜4年) |

| 中国CBECゲートウェイを通じたオーストラリアのウェルネスブランドへのクロスボーダー需要の拡大 | +1.3% | ビクトリア州およびニューサウスウェールズ州の輸出志向企業 | 長期(4年以上) |

| 5Gロールアウトによるモバイルチェックアウトのコンバージョン向上 | +1.2% | 全国、都市部のカバレッジが先行 | 短期(2年以内) |

| リテールメディアネットワークの収益化によるマーケットプレイス単位経済性の改善 | +1.0% | 全国、Woolworths、ColesおよびAmazonが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AfterPay主導のBNPL普及によるZ世代平均注文額の加速

BNPLの普及率は2025年初頭までにAfterPayのアクティブユーザー数350万人を超え、Z世代の買い物客はファッションおよびエレクトロニクス分野において従来のクレジットカード利用者より30%大きな注文を行うようになりました。[1]オーストラリアン・フィナンシャル・レビュー、「AfterPayがオーストラリアユーザー350万人に到達、BNPLの成長が継続」、afr.com 分割払いオプションがリボルビングクレジットに代わることでチェックアウト時の摩擦が低減し、かつては潜在収益の15〜20%を失わせていたカート放棄率が低下しました。2024年にColesおよびWoolworthsのセルフチェックアウトレーンでZipのロールアウトが実施され、BNPLが裁量的な商品から必需品の食料品かごにまで拡大しました。オーストラリア証券投資委員会(ASIC)が2025年に義務的な信用調査を提案しましたが、デフォルトリスクの低減によりアカウント成長の鈍化を相殺すると見込まれています。[2]オーストラリア証券投資委員会(ASIC)、「ASICがBNPLプロバイダーへの信用調査を提案」、asic.gov.au 若年層の間で流動性を好む傾向が根強く続いているため、BNPLは予測期間を通じてカードからシェアを吸収し続けると予想されます。

ダークストア型食料品拡大による都市部2時間未満配送の実現

Woolworthsは1日に30,000件以上のオンライン食料品注文を処理する自動化された顧客フルフィルメントセンターを15か所運営しており、シドニーおよびメルボルンでの配送を2時間未満に短縮しています。ColesはOcadoを活用したメルボルン施設で同様の戦略を採用しており、ロボットグリッドが1時間当たり6,500ユニットをピッキングしています。[3]オーストラリアン・フィナンシャル・レビュー、「ColesのOcado自動倉庫がメルボルンでオープン」、afr.com この能力により、交通渋滞が店舗訪問を妨げる高密度な都市部の回廊において、買い物客はより大きなバスケットよりも即時性を選ぶようになっています。ALDIのDoorDashパートナーシップは2025年9月までに全国展開され、1,800SKUを即日ネットワークに追加し、クイックコマース競争を激化させました。各ダークストアの建設費用はAUD9,000万(USD6,000万)以上にのぼるため、資本力のある大手チェーンのみが規模拡大可能であり、中小の競合他社はマージンを圧迫するサードパーティーアグリゲーターへの依存を余儀なくされています。

クリック&コレクトの義務化によるオムニチャネル小売業者のラストマイルコスト削減

2024年には、小売業者が顧客を受け取りに誘導するため配送料を免除したことにより、クリック&コレクトが全国のEコマース売上の約40%を占めました。BunningsはDirect-to-Bootサービスを300か所以上の店舗に拡大し、大型注文の即日カーサイド受け取りを可能にしました。WoolworthsとColesは専用ベイを整備し、待ち時間を5分未満に短縮して繰り返し利用を促進しました。小売業者によると、受け取り客の30〜35%が店内で追加購入を行い、無料受け取りによるマージン損失を相殺しています。2025年のAustralia Postによる地方配送への20%割増料金は地域経済を受け取り方向へさらに傾けましたが、店舗ネットワークの少なさは依然として遠隔地での実現可能性を制限しています。[4]Australia Post、「2025年荷物配送価格改定」、auspost.com.au

中国CBECゲートウェイを通じたオーストラリアのウェルネスブランドへのクロスボーダー需要の拡大

Swisse、BlackmoresおよびA2 Milkなどのオーストラリアブランドは、中国の消費者が信頼できる原産国製品を求める中、2024〜2025年にTmall GlobalおよびJD Worldwideを通じて多大な収益を上げました。Tmallのオーストラリアパビリオンはビタミンサプリメント、乳幼児用粉ミルクおよびスキンケアを中心に2,000以上のSKUを取り扱っています。JD Worldwideの保税倉庫は配送を3〜5日に短縮し、コンバージョン率を向上させました。中国の2024年のポジティブリストは1取引あたりの上限額をCNY5,000(USD700)に引き上げ、完全な輸入関税なしに高額決済を可能にしました。オーストラリア・中国自由貿易協定(FTA)に基づく関税撤廃は価格競争力をさらに高めています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| Australia Post地方配送能力制約による配送割増料金の上昇 | -1.4% | 西オーストラリア州、ノーザンテリトリー、クイーンズランド州の奥地 | 短期(2年以内) |

| ACCCのマーケットプレイスサービス手数料上限案によるマージン圧迫 | -1.1% | 全国 | 中期(2〜4年) |

| 2025年包装・プラスチック法によるフルフィルメントコストの上昇 | -0.9% | 全国、高取扱量・低マージン商品への影響が大きい | 長期(4年以上) |

| オンライン返品率の増加によるファッションおよびアパレル収益性の侵食 | -0.8% | 全国、ファッション分野に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Australia Post地方配送能力制約による配送割増料金の上昇

Australia Postは2025年に低密度路線コストを理由に、遠隔地への配送に20%を超える割増料金を課しました。地方の販売業者は、マージンを希薄化させるか、AUD100(USD67)未満の注文においてカート放棄率を40%以上に押し上げる手数料を顧客に転嫁するかという厳しい選択に直面しています。競合する運送業者は都市部の回廊に集中しており、地方オーストラリアにサービスの空白を生んでいます。Australia Postは郵便の独占権を保持する一方で荷物価格の上限がなく、規制上の非対称性が問題を悪化させています。この点はACCCの2024年郵便サービス調査で指摘されています。[5]オーストラリア競争・消費者委員会(ACCC)、「ACCCによるAustralia Postサービスに関する2024年調査」、accc.gov.au クリック&コレクトの拠点が少ないため代替フルフィルメントが制限され、主要都市以外でのオンライン普及が抑制されています。

マーケットプレイスサービス手数料に関するACCC草案の上限設定によるマージン圧迫

ACCCのデジタルプラットフォームサービス調査は2024年に紹介料およびフルフィルメント手数料を15%に上限設定することを提案し、これによりマーケットプレイスのマージンが3〜5パーセントポイント削減される見込みです。Amazon Australiaは現在、出品者に対して紹介料8〜15%に加え、FBAサービスに対して5〜8%を請求しています。eBayの最終価額手数料およびプロモーションリスティング手数料は合計14%に達することがあり、これも政策の対象となっています。手数料削減により出品者が増加し、競争が激化してユニット経済性が低下する一方、オーストラリア消費者法(ACL)に基づく固定コンプライアンスコストは変わりません。事業者は低い手数料率と信頼・安全性への投資のバランスを取らなければならず、そうでなければ顧客体験を損なうリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bのデジタル化が加速

B2C取引は2025年のオーストラリアEコマース市場の60.34%を占めましたが、B2B売上は2031年にかけてCAGR13.12%で拡大すると予測されています。高い購入頻度、低いバスケット金額、および定着した消費者向けプラットフォームがB2Cの優位性を維持している一方、中小企業は手動発注を削減するため調達のオンライン化を進めています。Amazon Businessは2025年までに10,000社以上のオーストラリア事業者を獲得し、マルチユーザーアカウントや非課税購入オプションを提供しています。BigCommerceは、エンタープライズ・リソース・プランニング(ERP)機能を再現する統合承認ワークフローへの需要の高まりを報告しています。共有フルフィルメントノードと統一在庫システムの融合により、小売業者は両チャネルにわたって固定費を償却でき、競争上の堀を広げています。

長い販売サイクル、信用条件、および大きな平均注文額がB2Bの経済性を差別化していますが、デジタルカタログには現在、一括価格設定やパンチアウト統合が組み込まれており、消費者体験との使いやすさのギャップが縮小しています。Woolworthsは食料品サプライチェーンを活用して飲食業者にサービスを提供しており、これはラストマイルの重複を削減する隣接事業です。B2Cの速度とB2Bのバスケット規模を両立できるマーケットプレイスは、増加する総商品取扱高(GMV)のかなりの部分を獲得できる立場にあります。したがって、オーストラリアEコマース市場では、予測期間を通じてベンダー管理在庫パートナーシップの深化とキュレーションされた垂直ポータルの拡大が見込まれます。

デバイスタイプ別(B2C):モバイルコマースの優位性

小売業者がアプリファースト戦略とシームレスな生体認証決済を採用したことで、スマートフォンは2025年のB2C収益の63.47%を占めました。デスクトップは画面の広さが比較を容易にするため、大型家電などの検討型購入を依然として牽引しています。Temple and Websterは2025年の家具販売の55%がデスクトップベースであったと報告しています。一方、非伝統的なアクセスポイントも急速に成長しており、スマートテレビおよび音声アシスタントはAmazon Alexaの再注文機能やストリーミングコマースの初期パイロットにより、2031年までCAGR14.23%で成長すると予測されています。The Iconicのショッパブルビデオテストは、Z世代ユーザーのコンバージョンを20%向上させました。

分散した入口はアトリビューションと在庫計画を複雑にしますが、GoogleおよびMetaの有料チャネルからのトラフィックを多様化させるという利点もあります。すべての画面でワンクリック決済と永続的なログイントークンを組み込む小売業者は、ショッピングジャーニー全体の摩擦を低減します。5Gカバレッジの拡大に伴い、レイテンシが低下し拡張現実(AR)オーバーレイが小型画面でのコンバージョンを高めます。全体として、マルチデバイスのオーケストレーションは、オーストラリアEコマース市場内でのエンゲージメントおよび平均注文額を維持する上で中心的な役割を果たすでしょう。

決済方法別(B2C):BNPL破壊が加速

カードは2025年のオンライン決済の44.61%のシェアを維持しており、確立されたインフラとポイントプログラムに支えられています。しかしBNPLは、無利息の分割払いとゲーミフィケーション化された返済アプリに牽引されてCAGR13.47%で拡大しています。AfterPayとZipは裁量的セグメントと食料品セグメントの両方をカバーしており、初期のファッション中心から成熟していることを示しています。Apple PayやGoogle Payなどのデジタルウォレットは、ネットワークトークン化によって摩擦が低減された後、特にモバイルでのチェックアウト時間を短縮しています。

BNPLの加盟店手数料はカードのインターチェンジを上回りますが、バスケット引き上げ効果がマージン希薄化を相殺するため、加盟店はプレミアムを許容しています。規制当局は顧客獲得を遅らせる可能性があるものの、貸し倒れを削減する信用調査の導入を計画しています。カードは高額の旅行および電子機器購入に引き続き重要であり、銀行振込および代金引換はニッチなクロスボーダーの文脈で存続します。全体として、チェックアウトの多様化により、オーストラリアEコマース市場は単一障害点リスクから守られ、コンバージョンの回復力が支えられています。

製品カテゴリ別(B2C):食品・飲料の変革

ファッションおよびアパレルは、The Iconicの200万人のアクティブ顧客とSheinのオーストラリア売上高8億1,900万USDを基盤に、2025年の総商品取扱高の21.38%を占めました。しかし食品・飲料は、ダークストアおよび即日フルフィルメントがオンライン注文と食事時間のギャップを埋める中、CAGR12.83%で推移しています。ColesとWoolworthsは2024〜2025年の間に合計AUD2億(USD1億3,400万)を自動化に投資し、2時間以内のチルドチェーンの信頼性を実現しました。ALDIのDoorDashロールアウトにより、1,800SKUが全国でアクセス可能となり食料品競争が激化しました。

エレクトロニクスは高い平均販売価格と低い返品率を享受しており、ビューティーはサブスクリプション補充とインフルエンサーエンゲージメントで繁栄しています。家具はAR可視化に依存し、DIYはかさばる商品の配送料を避けるためクリック&コレクトを活用しています。ファッションは30%を超える高い返品率に直面しており、小売業者はバーチャルサイジングの開発や会員費によるコスト相殺を迫られています。カテゴリダイナミクスは依然として異質であり、オーストラリアEコマース市場内の成長ポケットを規定するのはインフラと顧客体験のイノベーションです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理分析

オーストラリアのEコマース売上はニューサウスウェールズ州とビクトリア州に大きく集中しており、2025年には全国の総商品取扱高の約3分の2を占めています。シドニーとメルボルンは高密度な人口、高い可処分所得、および国内で最も発達した物流拠点の恩恵を受けています。クイーンズランド州はColesとWoolworthsがブリスベンとゴールドコーストにダークストアのカバレッジを拡大した2025年に加速し、食料品配送が2時間未満に短縮されました。西オーストラリア州と南オーストラリア州は、より長い幹線輸送路が配送割増料金を押し上げ翌日配送の提供を制限しているため、遅れています。

タスマニア州とノーザンテリトリーは低密度と高い受入物流コストにより依然として十分なサービスを受けられていませんが、地域の事業者がサービスレベルを向上させるためのマイクロフルフィルメントを試験的に導入しています。オーストラリア首都特別地域(ACT)は、公共部門の給与水準の高さとテクノロジーの早期普及により、一人当たりのオンライン消費が突出しています。輸出志向の販売業者は、中国への保税ゾーンを通じたクロスボーダー出荷を迅速化するため、メルボルンとシドニーの空港近くに倉庫を構えています。オーストラリア・中国自由貿易協定(FTA)の下での規制整合は、これらの州の輸出業者にさらなるインセンティブを与えています。

5Gカバレッジは2025年半ばまでにオーストラリア国民の85%に達しましたが、地方部は都市部より12〜18か月遅れており、モバイルチェックアウト速度のデジタルデバイドが拡大しています。クリック&コレクトの普及率は、店舗の駐車場がカーサイドでの受け渡しを容易にする郊外ベルトで最も高くなっています。都市部は高密度のアパート生活と限られた駐車スペースのため、自宅配送を好む傾向があります。したがって、地方戦略は郵便、受け取り、およびサードパーティーアグリゲーターを組み合わせたハイブリッドフルフィルメントが必要であり、都市部戦略はオーストラリアEコマース市場でのシェア防衛のため自動化と迅速配送を重視しています。

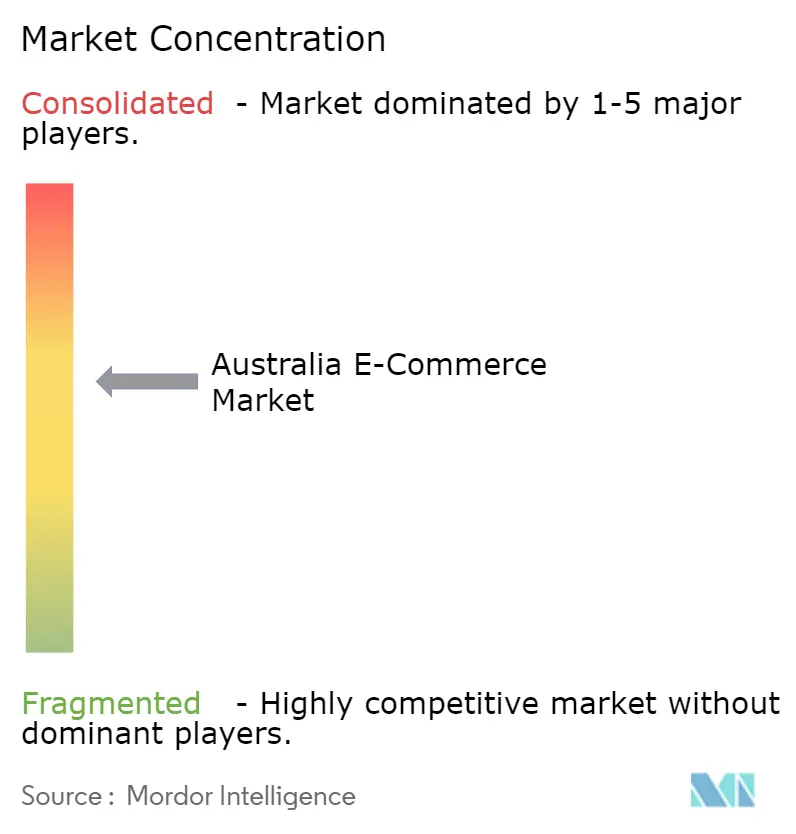

競合状況

競争は中程度であり、Amazon、Woolworths、ColesおよびeBayが2025年の総商品取扱高の約半分を共同で支配していますが、単一のプラットフォームがすべてのカテゴリを独占しているわけではありません。Amazonは2024年にオーストラリアで52億USDの収益を上げ、Primeおよびシドニー・メルボルンへの倉庫フットプリントの拡大を活用して即日配送を推進しました。Woolworthsは15か所の自動化センターを運営し、ColesのOcado施設は食料品の速度パリティを強化しています。Sheinは2024年に8億1,900万USDを売り上げ、既存企業に在庫回転速度と価格帯の調整を迫りました。Temuは2024年に参入し、1年以内に17億USDを超え、超低価格とゲーミフィケーション型ショッピング機構を導入しました。

市場シェアの防衛は、フルフィルメント速度、決済の柔軟性、および高マージンのリテールメディアを中心に展開されています。WoolworthsのCartAds、Coles 360、およびAmazon Adsは、ファーストパーティーデータを70%超のマージンを持つ広告収益に転換し、上昇するフルフィルメントコストを相殺しています。AfterPayの350万人のオーストラリアユーザーはコンバージョンの優位性を深め、Zipの食料品パートナーシップはBNPLのカバレッジを拡大しています。BooktopiaやKoganなどの小規模事業者は収益性の逆風に直面しており、資本規模と多様化されたマージンレバーの必要性を浮き彫りにしています。音声コマース、B2B調達ポータル、および地方のクリック&コレクトネットワークは、オーストラリアEコマース市場における競争上のポジショニングを変える可能性のある未開拓のニッチを代表しています。

オーストラリアEコマース産業リーダー

eBay Australia Pty Ltd

Amazon Commercial Services Pty Limited

Kogan.com Ltd

Woolworths Group Ltd

Coles Group Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:The IconicはSheinに対する法的措置と並行して、段階的なロイヤルティプログラムを開始しました。

- 2025年9月:ALDI Australiaは、2時間未満の配送ウィンドウで1,800SKUを追加し、DoorDashによる食料品配送の全国ロールアウトを完了しました。

- 2025年6月:Woolworths GroupはMyDealを閉鎖し、AUD9,000万〜1億(USD6,000万〜6,700万)のコストを吸収しました。

- 2024年8月:Booktopia Groupは、AUD6,000万(USD4,000万)の負債を抱えて任意管理下に入った後、digiDirectに買収されました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、オーストラリアのeコマース市場を、デバイスや決済手段を問わず、オーストラリア国内に配送される物理的な商品についてオンラインで決済されるすべての企業対消費者、企業間の取引と定義している。モルドーインテリジェンスは、返品を差し引いたチェックアウト時の金額を米ドル建てで数値化し、オーストラリア国内に上陸したクロスボーダー購入も含めている。

除外範囲:オンライン旅行、ライドヘイリング、ストリーミング・サブスクリプション、その他の純粋にデジタルなサービスは意図的に除外している。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリ別(B2C)

- ビューティーおよびパーソナルケア

- コンシューマーエレクトロニクス

- ファッションおよびアパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリ

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、ニューサウスウェールズ州、ビクトリア州、クィーンズランド州のマーケットプレイス販売者、パーセルインテグレーター、ペイメントプロセッサー、デジタルファーストブランドにインタビューを行った。その結果、平均注文額、BNPL普及率のシフト、フルフィルメントのボトルネックなどが明らかになり、生の統計では覆い隠されがちな成長ドライバーを微調整することができた。

デスクリサーチ

まず、オーストラリア統計局、準備銀行の小売 支払いシリーズ、Australia Post の eCommerce Industry レポート、OECD のブロードバンドデータ、National Retail Association や Australian Retailers Association の業界団体概要など、一般に入手可能な一次情報源から、マクロ レベルおよびチャネルレベルの指標を収集した。また、D&B HooversとDow Jones Factivaを通じて、企業提出書類、投資家向け資料、プレスリリースを精査し、需要の変化を示すプラットフォームGMVトレンドや倉庫拡張計画を入手した。Volzaの輸出入記録はクロスボーダー・フローのサイズ決定に役立ち、Questelの特許件数は技術採用カーブを教えてくれた。これらの文献は、私たちの二次的な基盤を示すものであり、文脈と相互チェックのために、さらに多くの情報源を確認した。

マーケット・サイジングと予測

トップダウンモデルは、ABSの小売売上高から始まり、検証されたオンライン普及率を適用し、スマートフォンショッピングのシェア、クロスボーダー傾向、BNPLの利用率など、カテゴリー固有のアップリフト要因を重ねる。結果は、選択的なボトムアップ・チェック、サンプリングされた主要プラットフォームのGMV、ロジスティクスの小包数、平均販売価格×数量スナップショットによって裏付けられ、その後、数量-価値の調整によって最終的な合計が調整される。予測の主要変数には、世帯の可処分所得、モバイルブロードバンドの速度、小包の人口比、倉庫の自動化能力などが含まれる。一次研究のコンセンサスをベンチマークとした多変量回帰により、2025年から2030年の軌跡を予測している。データギャップ、例えば未報告のプライベート・ラベルの数量は、類似の製品クラスターからのベンチマーク・プロキシーを使用して埋めている。

データ検証と更新サイクル

各モデル草案は、過去のシリーズ、ピアシグナル、過去の版との差異スクリーニングを通過し、異常があれば情報源と再接触する。第2レベルのアナリストは、前提条件が一致した場合にのみサインをする。モルドールは毎年データセットを更新し、政策、通貨、サプライチェーンなどの事象がベースラインに重大な変化をもたらすたびに、暫定的なアップデートを発行している。

モルドールのオーストラリアEコマース・ベースラインが広く信頼される理由

公表されている推計値が異なるのは、各社が市場のスライスを変えたり、通貨の換算日を変えたり、あるいは未検証のプラットフォーム調査から推定しているためである。当社では、このような落とし穴に前もって対処している。

ギャップの主な要因は、オンライン旅行などのサービスがバンドルされているかどうか、豪ドルから米ドルへの換算タイミングの選択、小包データの鮮度、モデルのロールフォワードの頻度などに起因することが多い。モルドールインテリジェンスは、現物のチェックアウト金額のみを報告し、12ヶ月ごとにインプットを更新し、四半期末に為替レートを検証することで、意思決定者が信頼できる中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4361億米ドル(2025年) | モルドール・インテリジェンス | - |

| 571億米ドル(2024年) | グローバル・コンサルタンシーA | 旅行予約およびデジタルメディアを含む。 |

| 305.1億米ドル(2024年) | 地域コンサルタントB | B2Bフローとクロスボーダー輸入を除く。 |

つまり、規律あるスコープ選択、トップダウンとボトムアップの混合構築、厳格なリフレッシュ・リズムにより、保守的な見解と積極的な見解の中間に位置する透明で再現可能なベースラインを作り出し、顧客に成長計画への安定した足場を提供している。

レポートで回答される主な質問

オーストラリアEコマース市場の現在の規模はどのくらいですか?

市場規模は2026年に510億2,200万USDと評価されています。

オーストラリアにおけるオンライン食料品はどのくらいの速さで成長していますか?

ダークストアおよび即日配送インフラのおかげで、食品・飲料の売上は2031年にかけてCAGR12.83%で拡大する見込みです。

オーストラリアのオンラインショッパーの間でシェアが最も拡大している決済方法はどれですか?

後払い(BNPL)はCAGR13.47%で拡大しており、Z世代の消費者に広く採用されています。

オーストラリアのオンライン小売業者にとって地方配送コストが上昇しているのはなぜですか?

Australia Postは、低密度路線の費用を賄うため、2025年に遠隔地への配送に20%を超える割増料金を追加しました。

オーストラリアのリテールメディアネットワークを支配している企業はどこですか?

WoolworthsのCartAds、Coles 360、およびAmazon Ads Australiaが、ブランドへのスポンサードプレースメントを販売する主要プラットフォームです。

競合状況の集中度はどの程度ですか?

上位5社が総商品取扱高の約半分を占めており、中程度の集中度を反映しています。

最終更新日: