B2B Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.86 兆米ドル |

| 市場規模 (2031) | 61.66 兆米ドル |

| 成長率 (2026 - 2031) | 10.84% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるB2B Eコマース市場分析

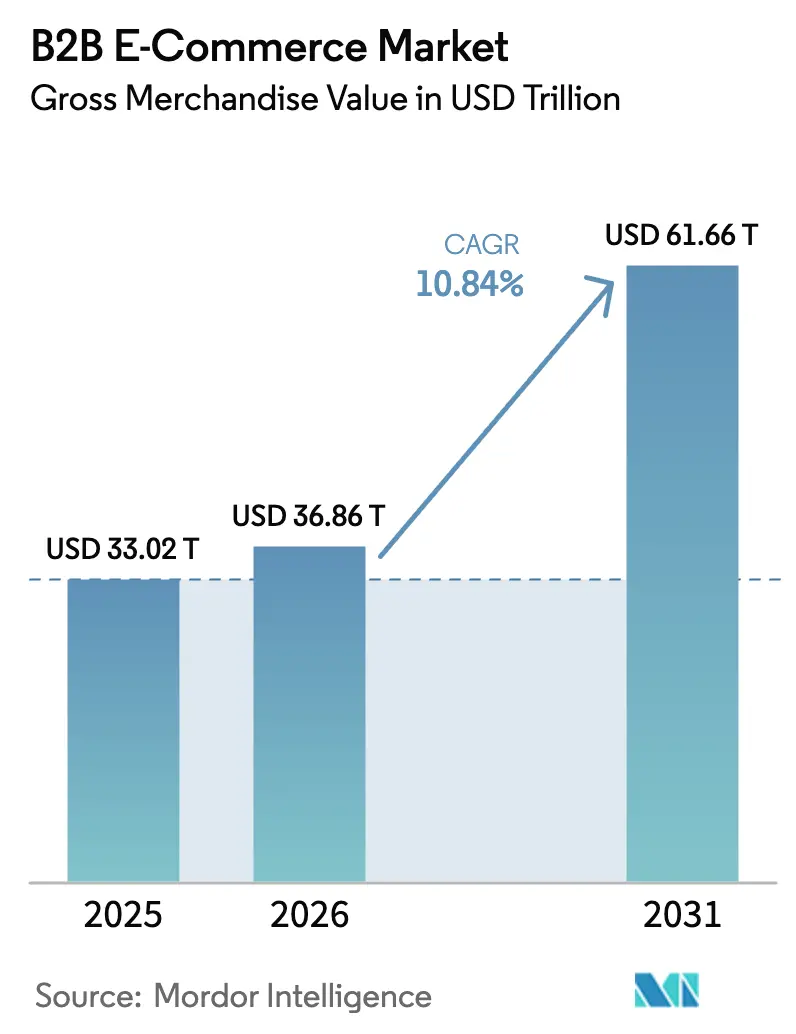

B2B Eコマース市場の総商品取引額(GMV)ベースの市場規模は、2025年の33.02 トリリオン 米ドルから2026年には36.86 トリリオン 米ドルへと拡大し、2026年〜2031年のCAGR 10.84%で成長して2031年は61.66 トリリオン 米ドルに達する見込みです。需要はリアルタイムの在庫・価格データを公開するAPIファーストの統合へとシフトしており、生成AIが販売代理店における見積もりおよび契約サイクルを短縮しています。マーケットプレイスは、購買担当者がサプライヤーの多様性と透明性のある価格設定を重視するため、直接販売を上回るペースで拡大し続けています。2025年には、クロスボーダー取引量が全取引の44.32%を占めましたが、ニアショアリングおよび地域別フルフィルメントによるリードタイム短縮を背景に、国内取引フローがより速いペースで拡大しています。バーチャルカードや後払い(BNPL)を含む代替決済手段は、調達ワークフロー内に動的な支出管理機能を組み込むことで、銀行振込の優位性を侵食しています。

主要レポートのポイント

- チャネル別では、マーケットプレイス購買が2025年のB2B Eコマース市場シェアの65.12%を占め、2031年にかけてCAGR 13.87%で拡大する見込みです。

- 取引モデル別では、クロスボーダー取引が2025年の取引量の44.32%を占め、国内取引フローは2031年にかけてCAGR 12.23%で成長る見通しです。

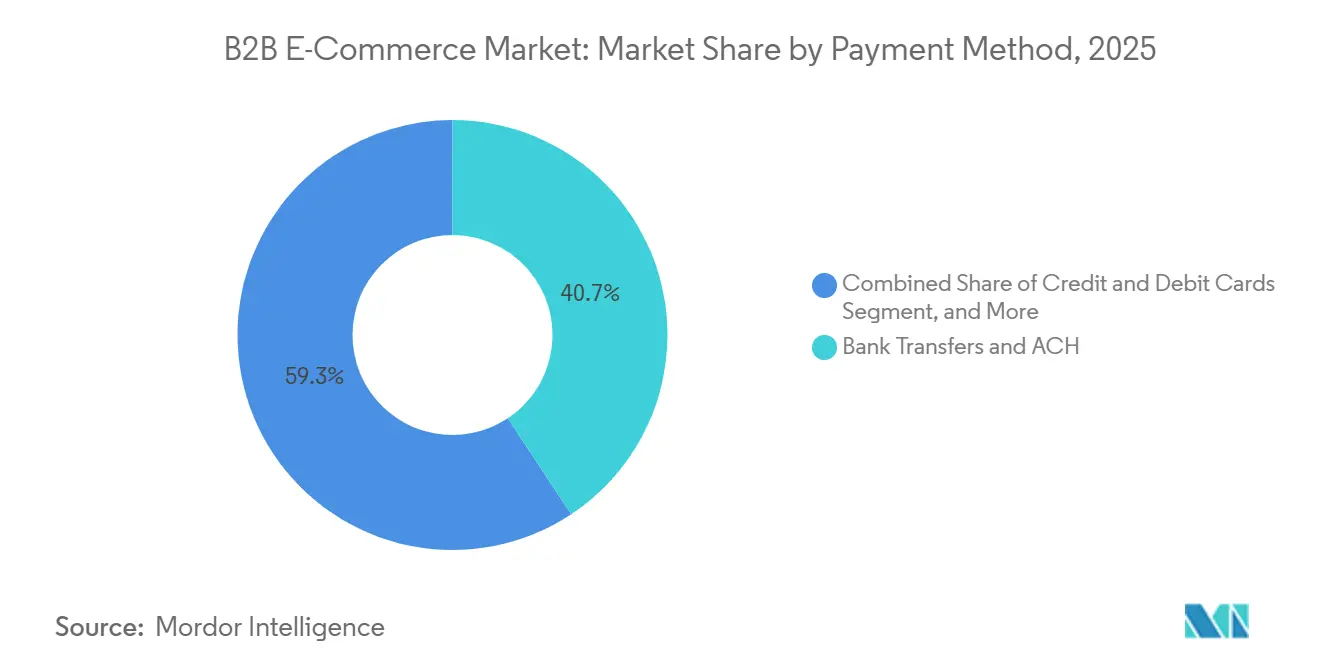

- 支払い方法別では、銀行振込およびACHが2025年に40.68%のシェアを占め、代替決済手段は2031年にかけてCAGR 14.12%を記録すると予測されています。

- 業種別では、製造業が2025年の収益の24.67%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 11.68%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の69.23%を占め、北米は2031年にかけてCAGR 12.09%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルB2B Eコマース市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI活用型調達プラットフォーム | +2.1% | グローバル、北米および欧州での早期普及 | 中期(2〜4年) |

| アジアの中小製造業者による越境調達のデジタル化 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| バーチャルカードおよびBNPLの普及による高額決済の簡素化 | +1.5% | 欧州および北米 | 中期(2〜4年) |

| EDIに代わるAPIファースト統合 | +1.9% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| サステナビリティを重視したサプライヤー選定 | +1.3% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 生成AIによる見積自動化 | +1.6% | グローバル、製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI活用型調達プラットフォームがセルフサービス購買を加速

調達スイートに組み込まれた機械学習エンジンは、需要予測、サプライヤー推薦、低リスク購買の自動承認を実現しています。SAP Aribaは2025年に生成AIアシスタントを展開し、過去の支出履歴を分析して再交渉の機会を提示することで、サイクルタイムを30%短縮しました。[1]SAP SE、「Ariba調達ソリューション概要」、SAP、sap.com Coupaは同年に請求書照合を自動化し、買掛金業務の負荷をほぼ半減させました。Zipは、事前承認済みベンダーへの購買依頼を振り分けるAIインテークモジュールに新たな資本を投入し、IBMの自然言語購買依頼エンジンは非構造化リクエストを数時間でRFQに変換します。これらの機能は、交渉の深さよりもスピードが重視されるテール支出カテゴリーで最も顕著であり、購買担当者の自律性へのシフトを強化しています。

アジアの中小製造業者がマーケットプレイスを通じて越境調達をデジタル化

アジア太平洋全域の政策的インセンティブが、中小製造業者をデジタルプラットフォームへと誘導しています。シンガポールのSME Go Digitalプログラムはオンボーディングコストの70%を補助し、越境出品数が52%急増しました。[2]情報通信メディア開発庁、「SME Go Digital」、imda.gov.sg インドのデジタルコマースオープンネットワーク(ONDC)は、統合APIレイヤーを通じて2025年までに20万社のサプライヤーを海外バイヤーと接続しました。[3]デジタルコマースオープンネットワーク、「ONDCプラットフォーム詳細」、ondc.org 中国のパイロットゾーンは税還付と輸出書類の簡素化を認め、B2B取引量を38%押し上げました。ベトナムの貿易省はAlibabaと提携し、5万人の輸出業者にカタログ管理のトレーニングを実施しました。これらの取り組みは情報格差を縮小し、中小企業がブランド力ではなくリードタイムと仕様で競争できる環境を整えています。

バーチャルカードとBNPLが高額決済を簡素化

バーチャルカードは使い捨て番号を割り当て、不正利用を削減し、照合を自動化します。J.P. Morganは2025年に500億米ドル超のバーチャルカード取引量を処理しました。Visaは1件の注文につき最大50万米ドルを引き受けるB2B向けBNPLオプションを追加し、ほとんどの申請で即時承認を実現しました。Brexは即時サプライヤー決済と30日間のバイヤー支払い条件を組み合わせ、キャッシュフローの制約を緩和しています。Bank of Americaのマルチ通貨バーチャルカードは注文時に為替レートを固定し、為替変動リスクを排除します。これらのツールはACHからの決済を分散させ、決済を加速させるとともに運転資本管理を強化しています。

APIファースト統合がリアルタイムの可視性を実現

RESTfulおよびGraphQL APIは、取引パートナー間で在庫・価格・注文データを数秒で同期します。Oracle Commerce Cloudにより、購買担当者はリアルタイムで在庫照会と価格交渉が可能となり、見積から注文までのレイテンシーが数日から数分に短縮されました。Shopifyのウェブフックフレームワークは倉庫スキャン情報を購買担当者のERPに直接プッシュし、在庫切れを解消します。CrstlはレガシーEDIトラフィックをJSONに変換し、データ交換を近代化します。IBMはコモディティのスポット指数に合わせて契約レートを調整するリアルタイム価格設定エンジンを追加しました。このシフトは、日中の価格調整が購買・販売双方のマージンを保護する、インプットコストが変動するカテゴリーで最も価値を発揮します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物販売業者に対するマーケットプレイスのコンプライアンスコストの増大 | -1.2% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 越境データ居住地制限の強化 | -1.4% | 欧州、中国、インド、ASEANへの波及 | 中期(2〜4年) |

| B2B決済詐欺とチャージバックリスクの急増 | -0.9% | グローバル、越境取引に集中 | 短期(2年以内) |

| SKUデータ標準化の遅れ | -1.1% | グローバル、アジア太平洋および南米で断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

危険物販売業者に対するマーケットプレイスのコンプライアンスコストの増大

危険化学物質に関する規制は、登録手数料、監査要件、および民事罰則を課しており、中小規模の販売代理店はその負担に苦しんでいます。IATAの危険物規則は、米国の違反者に対して1件の輸送につき最大50万米ドルの罰金を科します。OSHAは新たな危険性の発見から90日以内に安全データシートの更新を義務付けており、中規模企業には年間5万〜10万米ドルのコストが発生します。[4]労働安全衛生局、「危険有害性情報伝達基準」、osha.gov 欧州のREACH規制は物質ごとに最大3万4,000ユーロ(3万7,400米ドル)を課し、カタログの合理化を迫っています。マーケットプレイスは法的リスクを手数料引き上げという形で転嫁しており、Amazon Businessが2025年に危険物販売業者の手数料を25%引き上げたことがその証拠です。結果として、専任の規制チームを持つ販売代理店への集約が進んでいます。

越境データ居住地制限の強化

データローカライゼーション法は国内でのホスティングとセキュリティ審査を義務付け、グローバルインフラを断片化させてコストを増大させています。中国の個人情報保護法は中国本土でのデータ保存と長期にわたる移転承認を要求しています。インドの近く施行予定のデジタル個人データ保護法も同様の制約を課す見込みです。EUのデータ法草案は、十分な保護措置を持つ管轄区域への産業データフローの制限を提案しています。プラットフォームは並行クラウドの構築、地域コンプライアンス専門家の採用、DevOpsパイプラインの複製を進めており、OECDの試算では運営費が15〜20%増加するとされています。これらの義務はイノベーションを遅らせ、グローバルマーケットプレイスの規模の経済を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:マーケットプレイス販売がサプライヤー集約を通じてリードを拡大

マーケットプレイス購買は、複数ベンダーの比較と透明性のある価格設定が単一サプライヤーとの契約を上回ったことにより、2025年のB2B Eコマース市場シェアの65.12%を維持しました。Thomasnetのような垂直特化型プラットフォームは製造能力を現地で審査しており、ITAR準拠を求める航空宇宙分野の購買担当者を引き付けています。Alibabaの1688.comは2025年に自然言語によるサプライヤーマッチング機能を導入し、調達サイクルを3分の1短縮しました。Amazon Businessは185カ国に展を拡大し、現地化された決済と自動通関申告を組み込むことで平均配送日数を5日間に短縮しました。直接チャネルは、カスタム製剤や長期サービス契約を必要とする購買担当者が多い医薬品などの高仕様セグメントで引き続き機能していますが、ハイブリッドモデルが台頭しています。W.W. GraingerのZoroはマーケットプレイスの出品と直接フルフィルメントを組み合わせ、法人顧客に数量割引と専任アカウントマネージャーを提供しています。

マーケットプレイスは、組み込み型ファイナンスとロジスティクスを取り込むことでリードを拡大しています。DHgateは、初めてクロスボーダー取引を行う購買担当者を保護するため、検品完了まで資金をエスクローで保管し、品質リスクを軽減しています。Walmart Businessは独自ポータルにサードパーティ統合を追加し、購買担当者が統合請求書を維持しながら外部の10万SKUにアクセスできるようにしました。これらの機能が成熟するにつれ、B2B Eコマース市場はカタログ検索、コンプライアンス、決済、フルフィルメントを一元化するプラットフォームを引き続き優遇しています。

取引モデル別:ニアショアリングにより国内取引フローが加速

国内調達量は、企業が生産拠点をエンドマーケットに近づけるにつれてCAGR 12.23%で拡大しています。Shopifyの在庫プーリングを活用した当日フルフィルメントネットワークは、200マイル以内の購買担当者に24時間以内に配送しており、越境ロジスティクスでは実現できないスピードです。北米の製造業者はクリーンエネルギー税額控除を背景に国内調達計画を引き上げており、メキシコではニアショアリングが自動車サプライチェーンを再編する中、米国向け取引が52%急増しています。越境取引は、希土類鉱物や先端半導体など地理的な生産集積があるカテゴリーで引き続き優位を保っています。EU・メルコスール協定が91%の品目の関税を撤廃したことで欧州・南米間の取引が28%増加し、関税が越境成長の手段として依然有効であることを示しています。それでも、通関書類とVAT照合は低価格品の陸揚げコストに5〜8%を加算し、国内調達に対する価格優位性を損なっています。

デジタル通関と貿易金融ツールは摩擦の軽減を試みています。AmazonとAlibabaは関税分類と原産地証明書をチェックアウトに統合し、MercadoLibreのEnvios Flexは長い海上輸送を回避するために地域内輸送に注力しています。その結果、企業が時間優先の注文を国内工場に、コスト優先のコモディティをオフショアサプライヤーに分割調達するという複雑な状況が生まれています。

支払方法別:代替手段が勢いを獲得

銀行振込およびACHは2025年の取引額の40.68%を依然として処理していますが、そのシェアは低下しています。J.P. Morganのバーチャルカードは、使い捨て番号と残高管理機能をERPワークフローに直接組み込み、照合を迅速化しています。VisaのBNLP製品は6桁の請求書をリアルタイムで引き受け、サプライヤーに当日入金を提供しながら購買担当者が支払いを分割できるようにしています。Brexは即時決済と30日間の購買担当者向け支払い条件を組み合わせ、柔軟な与信を必要とする高成長のSaaS企業に訴求しています。Bank of AmericaのCashProバーチャルカードは注文時にFXレートを固定し、輸入業者に予測可能なマージンを確保しています。これらの優位性が、2031年にかけて代替決済に予測されるCAGR 14.12%を説明しており、このトレンドは手数料収益を銀行からカードネットワークおよびfintechへと再分配する見込みです。

コモディティ卸売のような低マージン産業は、処理手数料を回避するために依然として銀行込に依存しています。しかし、ヘルスケア、政府機関、高等教育機関は、組み込み型の監査証跡がコンプライアンス報告を効率化するため、バーチャルカードへの移行を進めています。決済ゲートウェイAPIが普及するにつれ、B2B Eコマース市場はファイナンスと決済をチェックアウト体験により深く組み込み、決済手段の選択をサプライヤー選定における差別化要因としています。

業種別:ヘルスケアが成長曲線をリード

製造業は2025年の収益の最大シェアである24.67%を占め、工場が効率化のために原材料およびMRO調達をデジタル化しました。ヘルスケアおよびライフサイエンスセグメントは、米国医薬品サプライチェーン安全保障法に基づくシリアライゼーション義務を背景にCAGR 11.68%で成長すると予測されています。[5]米国食品医薬品局、「医薬品サプライチェーン安全保障法」、fda.gov McKesson、Cardinal Health、AmerisourceBergenは合計20億米ドル超をブロックチェーンによるトラック・アンド・トレースインフラに投資し、流通全体での真正性確認を強化しました。自動車部品はAutoZoneの修理店向けポータルなどのプラットフォームを通じて修理店がリアルタイムの在庫情報にアクセスできるようになり、オンライン化が進み、車両のダウンタイムが18時間削減されました。建設調達はProcoreのマーケットプレイスの恩恵を受け、資材注文をプロジェクトスケジュールに連動させることで現場の遅延を最小化しています。エネルギーセクターのデジタル化は、Xometryが太陽光・バッテリー部品の迅速なプロトタイピングを支援するクリーンエネルギー工具カテゴリーを導入したことで加速しています。

規制の厳しい業種は、コンプライアンスの専門知識とデジタルツールを組み合わせた専門マーケットプレイスを引き付けています。医薬品販売代理店はコールドチェーン監視を統合し、危険化学物質ポータルはSDS文書と輸送ラベルをバンドルしています。これらのカスタマイズされた機能は、複雑な業界において汎用プラットフォームよりも高い採用率を促進しています。

地域分析

アジア太平洋は2025年のグローバルB2Bコマース収益の69.23%を生み出し、B2B取引が売上の78%を占める中国の2兆1,000億米ドルの輸出エンジンに支えられています。インド市場はONDCが中小企業向けに決済・ロジスティクス・通関APIを統合した後、34%成長しました。シンガポールはTradeNetを通じて2,000万件超の電子申告を処理し、通関時間を2日から6時間に短縮しました。東南アジアの成長は、現地ウォレットと地域宅配ネットワークを統合したモバイルファーストプラットフォームによって強化されています。日本と韓国は、依然として交渉による契約とFAXによる発注書を好む根強い系列・財閥チェーンにより遅れをとっています。

北米は最も成長が速い地域であり、企業がERPスイートに組み込まれたクラウドネイティブプラットフォームを採用するにつれ、2031年にかけてCAGR 12.09%を追跡しています。Amazon Businessはマルチチャネルフルフィルメントを拡張した後、2025年に法人アカウントを41%増加させ、インフレ抑制法の税額控除がクリーンエネルギー部品の国内注文を27%押し上げました。カナダのデジタル採用プログラムはサブスクリプションコストを補助し、中規模製造業者のオンライン調達が19%増加しました。ニアショアリングにより、企業が電子機器・自動車組立を購買担当者に近い場所に移転する中、メキシコ・米国間の取引が50%超増加しました。

欧州はプライバシーとサステナビリティ政策に形成された緩やかな拡大を維持しています。ドイツのMercateoは製品ページにカーボンフットプリント計算機を重ね、購買担当者が企業サステナビリティ報告指令の規則を満たす支援をしています。英国のブレグジット後の通関摩擦は、プラットフォームがVATと原産地文書を自動化したことで緩和されました。中東・アフリカはデジタル貿易回廊を構築しており、ドバイのブロックチェーンベースのTradeConnectが輸入処理時間を60%削減し、南アフリカのMasterpass QRが1万5,000の加盟店がモバイルB2B決済を受け入れられるようにしました。南米はブラジル、アルゼンチン、チリに集中しており、MercadoLibreは2025年に80億米ドルを処理し、都市部での当日配送を活用しています。

競合状況

B2B Eコマース市場は中程度に分散しています。アジア太平洋地域では、Alibabaの1688.comとMade-in-China.comの合計シェアが50%を超えていますが、北米やヨーロッパでは単一プラットフォームが15%を超えることはありません。競争の焦点は価格よりも付加価値サービスに集中しています。Amazon Businessは、販売者が自社のロジスティクスインフラを活用できるようにすることでロイヤルティを確保し、世界中で600万社以上の法人顧客を獲得していますShopifyのウェブフック駆動型アーキテクチャは在庫をERPシステムと同期させ、ストアフロントを購買担当者のワークフローに組み込んでいます。

垂直特化型プレイヤーは規制の複雑さを活用してニッチを守っています。Xometryは航空宇宙および医療機器の購買担当者向けにISO 13485およびAS9100認証サプライヤーを提供し、Thomasnetは防衛グレードの要件を満たすために現地審査を通じて産業ベンダーを認証しています。危険化学物質のマーケットプレイスはコンプライアンス管理を重視し、ヘルスケアポータルはシリアライゼーションとコールドチェーン追跡を組み合わせています。生成AIツールは見積もり生成と契約書作成を自動化することで顧客獲得コストを削減しています。SAP Aribaの支出分析アシスタントは、再交渉の機会を特定することで早期導入者に平均8%のコスト削減をもたらしました。

戦略的投資はフルフィルメントと組み込み型ファイナンスに流入しています。MercadoLibreのEnvios Flexは南米での配送コストを30%削減し、VisaのBNPLパイロットは最初の半年間で20 ビリオン 米ドルを処理し、カードットワークと銀行間の競争激化を示しています。中小プレイヤーは、SAP、Oracle、またはMicrosoft Dynamicsに接続するオープンAPIを通じてニッチな権威を構築し、エンタープライズユーザーの乗り換えコストを低減しています。

B2B Eコマース産業のリーダー企業

Alibaba Group Holding Ltd.

Amazon.com Inc. (Amazon Business)

IndiaMART InterMESH Ltd.

eBay Inc.

Global Sources Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amazon Businessはマルチチャネルフルフィルメントをさらに15カ国に拡大し、産業・消費者向け配送期間を48時間に短縮し、法人アカウントを5万件追加しました。

- 2025年12月:Alibabaの1688.comはAIサプライヤー検証エンジンを立ち上げ、200万件のプロフィールを監査し、デューデリジェンス時間を40%短縮しました。

- 2025年11月:ShopifyはB2Bスイート向けにウェブフックベースの在庫同期を有効化し、60日以内に1万社の企業が採用しました。

- 2025年10月:MercadoLibreはアルゼンチン、チリ、コロンビアにEnvios Flexを展開し、配送コストを30%削減し、南米域内取引を22%増加させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルB2B eコマース市場を、登録済みの事業体間においてオンラインで取引される商品およびサービスの総流通取引額(GMV)と定義しており、直接ウェブストア、電子データ交換(EDI)ポータル、およびサードパーティマーケットプレイスを対象としています。オンラインで開始されたが、オフラインで決済された取引も対象範囲内に含まれます。

対象外の範囲:消費者から企業へのフロー(C2B)、ラストマイル物流、および単独の決済処理手数料は本評価の対象外となります。

セグメンテーション概要

- チャネル別

- 直接販売

- マーケットプレイス販売

- 取引モデル別

- 国内取引

- 越境取引

- 支払方法別

- 銀行振込およびACH

- クレジットカードおよびデビットカード

- その他の支払方法

- 業種別

- 製造業

- 小売・卸売業

- ヘルスケアおよびライフサイエンス

- 自動車

- 建設・建材

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア(シンガポール、インドネシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、アジア、欧州にわたるメーカー、卸売業者、マーケットプレイス運営者の調達責任者にインタビューを実施し、フィンテック企業およびSaaSイネーブラーへの調査も行いました。これらの対話を通じて、二次データのみでは把握できない平均販売価格、クロスボーダーシェア、および導入促進要因を検証しました。

デスクリサーチ

UNCTAD、国際貿易局(International Trade Administration)、Eurostat、米国国勢調査局の四半期eコマース調査(U.S. Census Bureau's Quarterly E-commerce Survey)、および中国商務省(China's Ministry of Commerce)の公開統計を起点とし、基準となる取引量の枠組みを構築しました。業界誌、公開10-K、投資家向け資料、および業界団体のホワイトペーパーにより、デジタルシェアの推計を精緻化しました。D&B HooversおよびDow Jones Factivaなどの有料データソースは、販売者の収益内訳やプラットフォーム立ち上げに関するニュースを提供しました。これらを総合することで、モデルの基盤となる過去の時系列データが得られます。なお、記載されている情報源は例示であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンによる再構築は、国内eコマースおよび卸売データセットを起点とし、B2B専用シェアおよびブレンドASPトレンドで調整した後、6つの主要産業における選択的なボトムアップの販売者積み上げによってクロスチェックを行います。主要インプットには、企業のインターネット普及率、EDI代替率、調達デジタル化予算、平均バスケットサイズ、およびマーケットプレイスシェアが含まれます。多変量回帰分析により2030年までの値を予測し、シナリオ分析によりマクロショックへの対応を図ります。詳細データのギャップは、専門家の承認を得た保守的な補間によって補完されます。

データ検証と更新サイクル

アウトプットは異常値チェック、ピアレビュー、およびシニアによる最終承認を経ます。レポートは年次で更新され、規制変更、主要プラットフォームの立ち上げ、または急激な為替変動などのイベントが基準値に重大な影響を与える場合には、サイクル中間での更新も実施されます。

MordorのB2B eコマース基準値が信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる取引範囲、通貨、および更新頻度を選択しているためです。

主要なギャップ要因としては、マーケットプレイスGMVを全額計上しているかどうか、卸売移転価格の正規化方法、およびクロスボーダーフローをスポットレートまたはPPPレートで換算しているかどうかが挙げられます。一部の調査では、一地域のデータをグローバルに外挿したり、B2CとB2Bを混在させることで合計値を過大に算出しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 32.8 T(2025年) | Mordor Intelligence | |

| USD 18.7 T(2023年) | Global Consultancy A | マーケットプレイスGMVを除外し、単一国サンプルに依存 |

| USD 32.1 T(2025年) | Global Consultancy B | 通貨の統一なしに国内取引とクロスボーダー取引の合計を統合 |

これらの対比は、Mordor Intelligenceの意図的なスコープ選択、年次更新、およびデュアルパス検証が、意思決定者が信頼できる均衡かつ透明性の高い基準値を提供することを示しています。

レポートで回答される主要な質問

2031年までにグローバルB2Bコマース購買はどの程度の規模になるか?

予測によると、B2B Eコマース市場規模は2031年までに61.66 トリリオン 米ドルに達し、CAGR 10.84%で拡大する見込みです。

法人購買者にとって最も成長が速い販売チャネルはどれか?

マーケットプレイス購買は、購買担当者がサプライヤーの多様性と透明な価格設定を重視するため、CAGR 13.87%で成長すると予測されています。

国内取引が越境取引よりも速く成長している理由は何か?

ニアショアリング、地域フルフィルメントネットワーク、および関税インセンティブがリードタイムを短縮し、国内取引フローのCAGR 12.23%を牽引しています。

銀行振込に取って代わっている決済ツールは何か?

バーチャルカード、後払い(BNPL)、および組み込み型金融オプションは、2031年にかけてCAGR 14.12%で拡大すると予測されています。

ヘルスケアが最上位の成長業種である理由は何か?

シリアライゼーション義務とブロックチェーンによるトラック・アンド・トレース要件が、ヘルスケアおよびライフサイエンスをCAGR 11.68%へと押し上げています。

データローカライゼーション法はグローバルプラットフォームにどのような影響を与えるか?

居住地義務は地域固有のインフラを強制し、運営コストを15〜20%引き上げ、越境スケーリングを複雑にしています。

最終更新日: