B2B決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.67 兆米ドル |

| 市場規模 (2031) | 3.43 兆米ドル |

| 成長率 (2026 - 2031) | 15.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるB2B決済市場分析

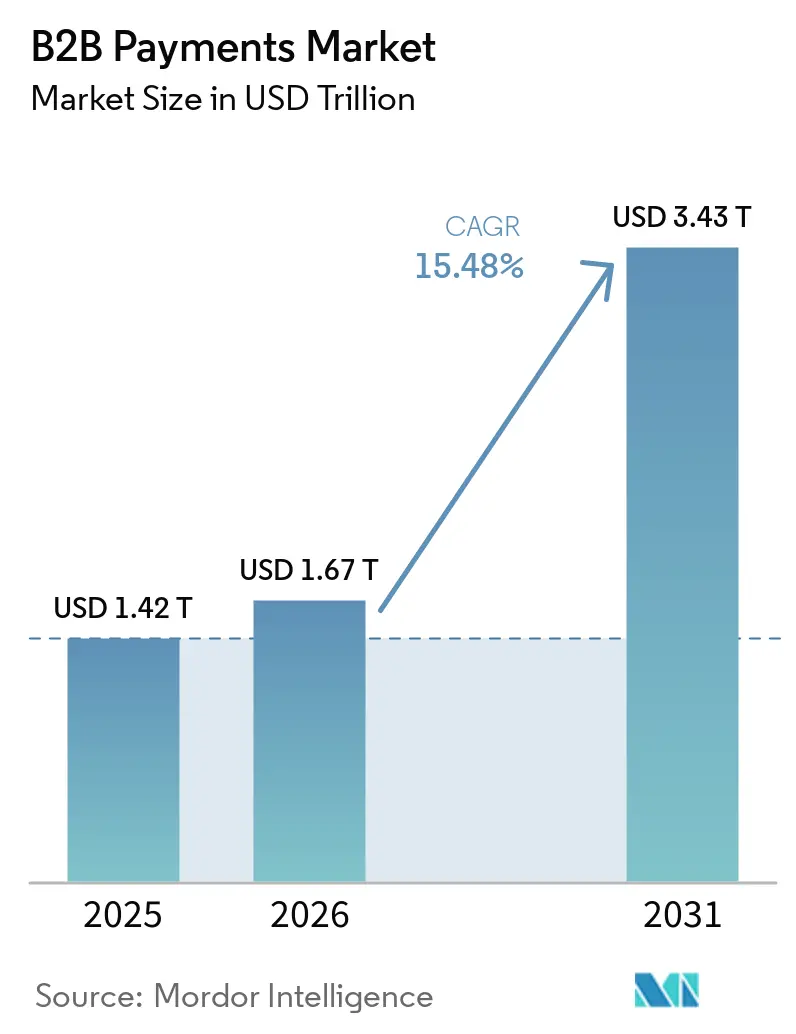

B2B決済市場規模は、2025年の1兆4,200億USDから2026年には1兆6,700億USDへと成長し、2026年から2031年にかけてCAGR 15.48%で2031年までに3兆4,300億USDに達すると予測されています。紙の請求書やバッチ電信送金からリアルタイム決済レールへの急速な移行が決済サイクルを短縮し、早期支払い割引の活用を可能にしています。企業の財務担当者はますます決済手段の選択を運転資本管理の手段として捉え、支払いサイクルを延長し、リベートを獲得し、明細データを提供するバーチャルカードへの支出を誘導しています。欧州における構造化電子請求書の規制義務化と世界規模でのリアルタイム税務申告の義務化により、企業は旧来の買掛金管理ワークフローの刷新を迫られています。カードネットワーク、銀行、フィンテックプラットフォームが、取引処理ではなく決済開始を収益化する組み込み金融モデルに収斂するにつれ、競争が激化しています。

主要レポートのポイント

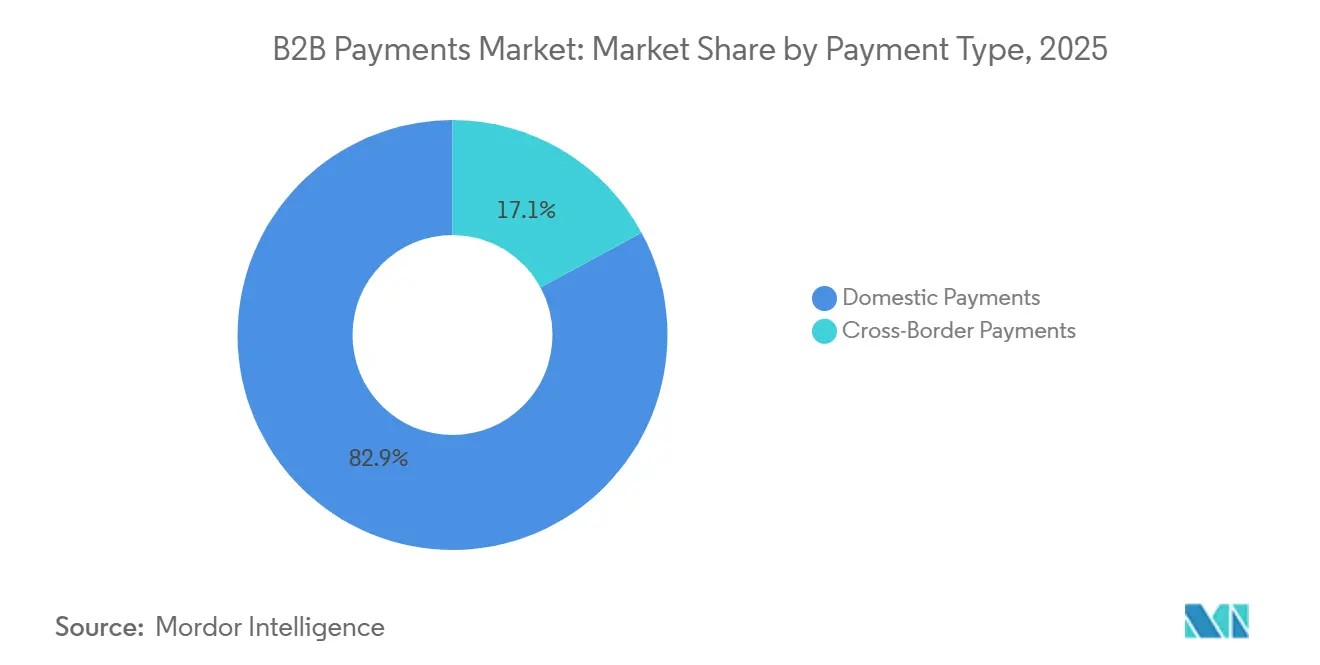

- 決済タイプ別では、国内決済が2025年のB2B決済市場シェアの82.89%を占めてリードしており、越境決済フローは2031年にかけてCAGR 16.52%で拡大しています。

- 決済モード別では、従来型決済モードが2025年のB2B決済市場規模の64.78%を占め、デジタル決済レールはCAGR 17.31%で2031年に向けて進展しています。

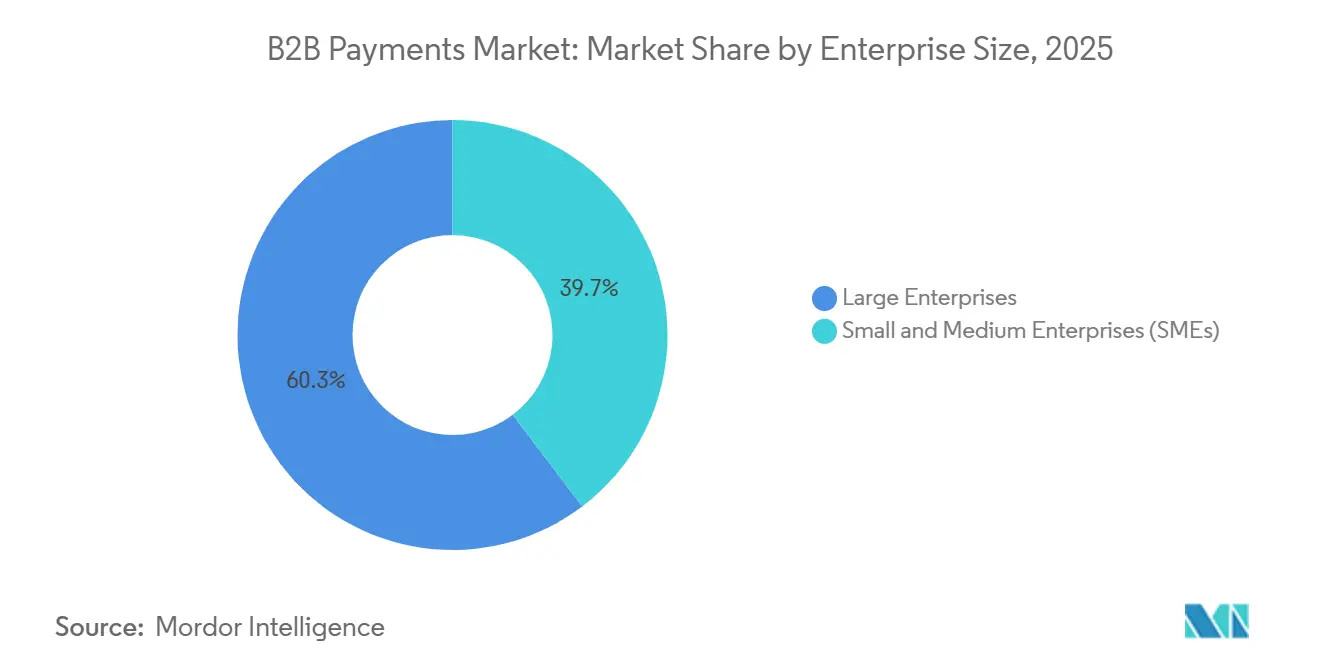

- 企業規模別では、大企業が2025年の収益シェアの60.31%を占め、中小企業はCAGR 16.23%で成長し、技術格差を縮小すると予測されています。

- エンドユーザー業種別では、銀行・金融サービス・保険が高額のインターバンク送金と厳格な監査要件により、2025年の市場需要の25.18%を創出しました。ヘルスケア、専門サービス、教育は2031年にかけてCAGR 18.02%で最も急速に拡大する業種です。

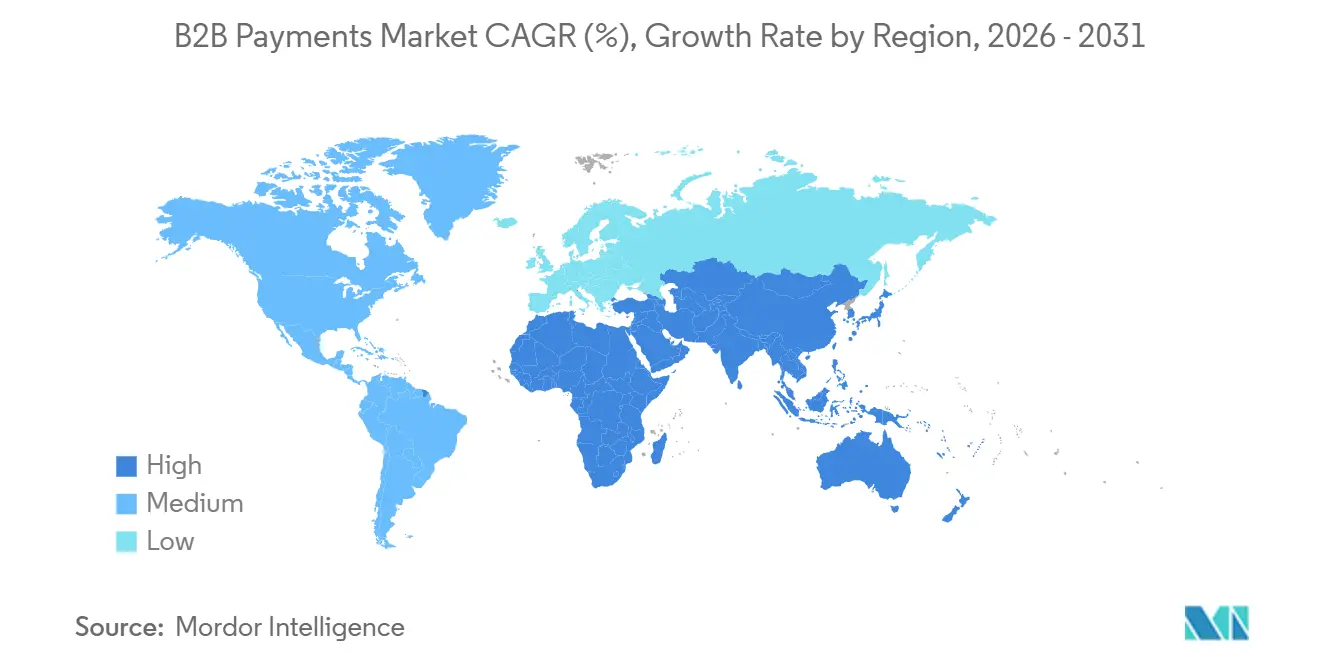

- 地域別では、北米が2025年の市場価値の34.27%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 17.42%で最も高い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルB2B決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム決済インフラ導入の加速 | +3.2% | アジア太平洋、欧州、北米に集中した利益を伴うグローバル規模 | 中期(2〜4年) |

| 組み込み決済機能を求めるB2Bマーケットプレイスプラットフォームの急増 | +2.8% | 北米と欧州が主導するグローバル規模 | 短期(2年以内) |

| 欧州におけるデジタル請求書発行および電子付加価値税に向けた規制の推進 | +2.4% | 欧州が中心、南米および中東への波及 | 中期(2〜4年) |

| 企業カードおよびバーチャルカード普及を促進する運転資本最適化の取り組み | +2.1% | 北米と欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| 24時間365日の財務決済を可能にするトークン化預金および規制対象ステーブルコイン | +1.6% | 北米およびアジア太平洋のパイロット | 長期(4年以上) |

| バックオフィスコストを削減する生成AI搭載の自律型買掛金・売掛金エージェント | +1.4% | グローバル、大企業による早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済インフラ導入の加速

中央銀行は2023年から2025年にかけて記録的な速度で即時決済レールを展開し、決済確定性に関する期待値をリセットしました。米国連邦準備制度のFedNowサービスは2025年末までに参加機関数が900を超えました。[1]連邦準備制度、「FedNowサービス」、frbservices.org 欧州のSEPAインスタントスキームは2024年に145億件の取引を処理し、前年比54%増となりました。インドの統合決済インターフェースは2025年12月までに月間134億件の取引を処理しました。これらのレールは運転資本サイクルを短縮し、サプライヤーが数秒以内に資金を受け取り、バイヤーが早期支払い割引を享受することを可能にしています。リアルタイム決済レールを買掛金管理ソフトウェアに組み込む決済プロバイダーは、商品化されたプロセッサーではなく戦略的財務パートナーとしての地位を確立しています。

組み込み決済機能を求めるB2Bマーケットプレイスプラットフォームの急増

垂直型ソフトウェアプラットフォームは現在、決済ファシリテーションを中核的な収益源として位置づけています。Stripeは、組み込み金融スタックを利用するソフトウェアベンダーが2025年に1兆USDの取引量を処理し、B2Bマーケットプレイスが最も急成長するコホートであることを公表しました。[2]Stripe、「Stripe投資家向け情報」、stripe.com 貨物取引所、建設ポータル、卸売流通ネットワークは、エスクロー、分割支払い、ダイナミックディスカウントをワークフロー内で直接提供し、売り手の売上債権回収日数を短縮し、買い手の手動照合作業を削減しています。組み込み金融は、マーチャントがプラットフォームの関係を通じてオンボーディングするため、決済プロバイダーの顧客獲得コストを低下させます。このトレンドは、企業がモノリシックなERPスイートを導入するのではなく、APIを通じてベストオブブリードのサービスを組み合わせるコンポーザブルコマースと相互補完的な関係にあります。

欧州におけるデジタル請求書発行および電子付加価値税に向けた規制の推進

欧州委員会のデジタル時代における付加価値税パッケージは、2028年から構造化電子請求書とリアルタイム付加価値税申告を義務付け、1,000万社以上の企業がPDF請求書を機械可読メッセージに置き換えることを余儀なくされます。[3]欧州中央銀行、「SEPAインスタント振込スキーム」、ecb.europa.eu コンプライアンスには、請求書発行ソフトウェア、決済ゲートウェイ、税務ポータル間の深い統合が求められ、これらの機能をバンドルするクラウドプラットフォームへの需要を触媒しています。SAP はコンプライアンスをサービスとして提供するという位置づけでS/4HANAに継続的取引管理機能をネイティブに組み込む計画です。同様の義務化はラテンアメリカおよび中東でも施行されており、紙の請求書の廃止を加速させ、B2B決済市場に規制面での追い風をもたらしています。

企業カードおよびバーチャルカード普及を促進する運転資本最適化の取り組み

財務チームはますます、サプライヤーとの良好な関係を維持しながら買掛金支払日数を延長する決済手段を優先しています。Visa Inc.は2025年度の決算報告において、B2Bバーチャルカード取引量が前年比25%増加したことを報告しました。[4]Visa Inc.、「2025年度決算報告」、investor.visa.com バーチャルカードはワンタイム番号を生成し、詳細な送金データを提供し、バイヤーが30〜45日間の現金支出を繰り延べながらリベート収入を得ることを可能にします。カード受け入れをサービスとして提供するプロバイダーがファクタリングよりも低コストでサプライヤーに資金を提供するため、受け入れ時の摩擦は緩和されています。CoupaやSAP Concurなどの支出管理スイートとの統合により、財務責任者はコミット済み支出をリアルタイムで把握でき、キャッシュフロー予測と外国為替ヘッジが強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバルコンプライアンス(外国為替、マネーロンダリング対策、顧客確認)が越境フローを遅延させる | -1.8% | グローバル規模、新興市場回廊で最も深刻 | 中期(2〜4年) |

| 持続的な決済詐欺とビジネスメール詐欺がデジタルへの信頼を損なう | -1.5% | グローバル規模、サイバーセキュリティ成熟度が低い地域で発生率が高い | 短期(2年以内) |

| 中堅企業向けERPシステム統合の複雑性 | -1.1% | グローバルな中堅市場 | 中期(2〜4年) |

| トークン化マネーレールとレガシーシステム間の相互運用性のギャップ | -0.9% | 北米およびアジア太平洋のパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したグローバルコンプライアンスが越境フローを遅延させる

一貫性のないマネーロンダリング対策および顧客確認規則により、決済プロバイダーは並行したオンボーディングフローを維持することを余儀なくされ、処理時間に24〜72時間が加算され、コストが増大しています。世界銀行は2024年における200USDの送金に対する平均越境送金手数料を6.35%と算出しており、コンプライアンスの負担が主要な要因となっています。グローバルなデジタルアイデンティティフレームワークの欠如により、企業は新市場に参入する際に書類を再提出することを強いられています。コルレス銀行チェーンはさらなる不透明性を加え、仲介業者を迂回するローカルクリアリングシステムネットワークを構築するフィンテック挑戦者を後押ししています。

持続的な決済詐欺とビジネスメール詐欺がデジタルへの信頼を損なう

ビジネスメール詐欺による損失は2023年に29億USDに達し、攻撃者が生成AIツールを活用して説得力のある請求書改ざん要求を作成するにつれ、増加し続けています。米国財務専門家協会は、2024年に組織の65%が決済詐欺の試みまたは実際の被害に遭遇したと報告しています。即時決済レールは資金移動後の救済手段がほとんどなく、プラットフォームは行動分析と多要素認証への投資を余儀なくされています。誤検知が正当な取引を妨げるため、セキュリティとユーザーエクスペリエンスのバランスを取ることがB2B決済市場における重要な課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:越境フローが国内成長を上回る

国内取引は2025年のB2B決済市場において82.89%のシェアで優位を占め、成熟したローカル決済レールと低い規制上の摩擦を反映しています。越境フローは規模こそ小さいものの、多国籍サプライチェーンとB2Bマーケットプレイスの普及に伴い、CAGR 16.52%で拡大しています。インドとアラブ首長国連邦、またはシンガポールとタイを結ぶ新興決済回廊では、中央銀行デジタル通貨のプロトタイプを使用した即時決済のパイロットが実施され、決済期間が数日から数秒に短縮されています。マルチ通貨口座、ヘッジツール、ローカルクリアリング接続をバンドルするプロバイダーは、増大する越境需要を取り込む立場にあります。

国内と国際の即時ネットワーク間の連携により、時間の経過とともに価格差が縮小し、旧来のコルレス銀行モデルに圧力がかかる可能性があります。越境決済レールが成熟するにつれ、財務チームは国内で享受しているのと同等のデータの豊富さとストレートスルー照合を期待するようになるでしょう。グローバルカバレッジのための統合アプリケーションプログラミングインターフェースを提供するフィンテックは、プラットフォームベースのコマースにおける優先パートナーとして位置づけられ、B2B決済市場のこのセグメントの構造的に高い成長を強化しています。

決済モード別:デジタル決済レールが従来型の優位性を侵食

電信送金や小切手などの従来型モードは2025年のB2B決済市場規模の64.78%を依然として占め、銀行レベルのセキュリティへの信頼と定着した企業ワークフローに支えられています。リアルタイムAPI、カードネットワーク、ブロックチェーンベースのオプションを包含するデジタル決済レールはCAGR 17.31%で成長しています。Bill.comなどのクラウドプラットフォームは2025年度に2,800億USDの取引量を処理し、クライアント決済のデジタル浸透率は70%を超えています。

ISO 20022メッセージング標準により、レガシーシステムと次世代システムの両方にわたる照合を自動化するより豊富なデータフィールドが実現しています。ソフトウェアベンダーが決済オーケストレーションを組み込むにつれ、企業はリアルタイムの可視性を獲得し、承認フローを自動化して手動タッチポイントと詐欺リスクを削減できます。拡張する機能セットはバッチファイルからの移行を促進し、B2B決済市場内でデジタルチャネルの継続的なシェア拡大を支援しています。

企業規模別:中小企業が能力格差を縮小

大企業は2025年の取引価値の60.31%を支配し、カスタム統合と有利なインターチェンジ契約を活用しています。しかし、中小企業は低コストのクラウドネイティブプラットフォームが高度な決済機能を民主化するにつれ、2031年にかけてCAGR 16.23%を記録すると予測されています。欧州のオープンバンキング規則により、銀行はAPIを公開することが義務付けられ、中小企業は自動照合と流動性予測のためにフィンテックプロバイダーとデータを共有できるようになっています。

Stripe、PayPal、Blockなどのプラットフォームは請求書発行、決済受け入れ、運転資本クレジットをバンドルし、中小企業の取引量を集約して企業レベルの価格を交渉しています。導入が拡大するにつれ、大企業と中小企業の間のB2B決済市場シェアの格差は縮小し、デジタル決済全体の浸透が加速するでしょう。

エンドユーザー業種別:BFSIのリーダーシップがマルチセクターの勢いに直面

銀行・金融サービス・保険は、高額のインターバンク送金と厳格な監査要件により、2025年の市場需要の25.18%を創出しました。ヘルスケア、専門サービス、教育は、感染症流行による電子化とクラウド型企業資源計画の展開を反映し、CAGR 18.02%で最も急速に拡大する業種です。病院は医療用品調達に紙の小切手の代わりにバーチャルカードを採用し、大学は国際授業料支払いに電子ウォレット送金を導入しています。

製造業はサプライヤーが割引価格で早期支払いを受けられるサプライチェーンファイナンスツールを優先し、エネルギー企業は資本プロジェクトのマイルストーンベースの支払いを必要としています。建設業における先取特権放棄管理など、業種固有のニュアンスに合わせたワークフローを提供する専門プロバイダーは、より広範なB2B決済市場内で防御可能なニッチを開拓しています。

地域分析

北米は2025年の取引価値の34.27%を占め、FedNow、成熟したカードネットワーク、深い企業財務の専門知識に支えられています。カナダのリアルタイム決済レールとメキシコのCoDiプラットフォームが大陸全体に即時決済機能を拡張しています。フィンテック挑戦者は、コンプライアンスコストが手数料を6%超に押し上げる米国とラテンアメリカ間の越境回廊を標的にしています。

アジア太平洋地域はインドの統合決済インターフェース、中国のデジタル人民元パイロット、東南アジアのモバイルファーストエコシステムに牽引され、CAGR 17.42%で最も急成長する地域となる見込みです。相互運用可能なリアルタイムネットワークに関する政府の義務化により、地域フィンテックとグローバルプラットフォームの双方に公平な競争環境が生まれています。

欧州はSEPAインスタントの到達可能性と迫り来る電子付加価値税義務化の恩恵を受け、ドイツ、フランス、オランダ全体での導入を促進しています。英国のファスターペイメンツはベンチマークであり続け、Revolutなどのフィンテックが財務ツールを組み込むことを可能にしています。中東と南米は中央銀行デジタル通貨のパイロットに投資しており、アフリカは南アフリカの近代化とその他地域でのモバイルマネーの優位性が対照的な進捗を示しています。総じて、地域の政策行動は即時決済に向けて収斂しており、B2B決済市場の長期的な拡大を強化しています。

競合環境

競合環境は中程度に断片化しています。VisaとMastercardはクラウドネイティブプロセッサーを買収することでカード決済レールを超えて事業を拡大し、JPMorgan ChaseとBank of Americaはマルチ通貨流動性と外国為替サービスを組み合わせた決済をバンドルしています。Stripe、Adyen、Wiseなどのアプリケーションプログラミングインターフェースファーストのフィンテックは、決済オーケストレーションをソフトウェアワークフローに組み込み、マーチャントの銀行との直接関係への依存を低減することでシェアを獲得しています。

価値の獲得は、取引処理から決済の意思決定が行われるソフトウェア層の支配へと上流に移行しています。VisaによるPismoの買収により発行体処理能力が追加され、AdyenとSAPの提携により決済オーケストレーションが企業資源計画の画面内に組み込まれています。Paystandなどのブロックチェーンネイティブ参入者は建設業のマイルストーンベースの支払いを標的にしており、垂直型ワークフローにおけるホワイトスペースの機会を示しています。

リアルタイム決済がコモディティ化するにつれ、エコシステムオーケストレーションが主要な差別化要因となります。コンプライアンスツール、詐欺分析、運転資本ソリューションを統一インターフェース内で組み合わせるプロバイダーが、進化するB2B決済市場でシェアを獲得するのに最も有利な立場にあります。

B2B決済業界リーダー

Visa Inc.

Mastercard Incorporated

American Express Company

JPMorgan Chase and Co.

Fidelity National Information Services, Inc. (FIS Global)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MastercardはB2B詐欺検知を強化するためRecorded Futureを26億5,000万USDで買収することに合意しました。

- 2025年12月:JPMorgan ChaseはOnyx Digital Assetsを拡張し、レポ取引のトークン化担保移転をサポートしました。

- 2025年11月:StripeはStripe Treasuryを開始し、B2Bプラットフォームがマルチ通貨口座と自動照合を組み込めるようにしました。

- 2025年10月:VisaはPismoの10億USD買収を完了し、リアルタイム発行体処理能力を追加しました。

グローバルB2B決済市場レポートの調査範囲

B2B決済とは、供給された商品またはサービスに対してバイヤーからサプライヤーへ通貨建てで価値を移転することです。B2B決済は、バイヤーとサプライヤー間で締結された契約上の合意に応じて、一回限りまたは定期的な取引となる場合があります。

B2B決済市場レポートは、決済タイプ(国内決済、越境決済)、決済モード(従来型、デジタル)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、ITおよび通信、製造業、エネルギーおよびユーティリティ、政府および公共部門、その他のエンドユーザー業種)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 国内決済 |

| 越境決済 |

| 従来型 |

| デジタル |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術および通信 |

| 製造業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 決済タイプ別 | 国内決済 | |

| 越境決済 | ||

| 決済モード別 | 従来型 | |

| デジタル | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | |

| 情報技術および通信 | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| 政府および公共部門 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

B2B決済市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけてCAGR 15.48%で拡大し、期間末までに3兆4,300億USDに達すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、政府が義務付けるリアルタイム決済ネットワークと急速なサプライチェーンのデジタル化により、CAGR 17.42%で成長すると予測されています。

中小企業は新しい決済技術からどのような恩恵を受けていますか?

クラウドネイティブプラットフォームが請求書発行、受け入れ、資金調達をバンドルし、中小企業が企業グレードのツールにアクセスして技術格差を縮小することを可能にしています。

決済タイプと決済モード別で最も急速に拡大しているセグメントはどれですか?

越境フローがCAGR 16.52%で決済タイプの成長をリードし、デジタル決済レールはCAGR 17.31%で進展しています。

バーチャルカードが企業調達で注目を集めている理由は何ですか?

買掛金支払日数を30〜45日延長し、支出の1〜2%のリベートを獲得し、リアルタイムの可視性のために支出管理スイートと統合できます。

越境B2B決済における最大の業務上の障壁は何ですか?

マネーロンダリング対策、顧客確認、外国為替規制に関する断片化したコンプライアンス体制がコストと遅延を増大させ、オンボーディングと取引スクリーニングを複雑にしています。

最終更新日: