自動車用温度センサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

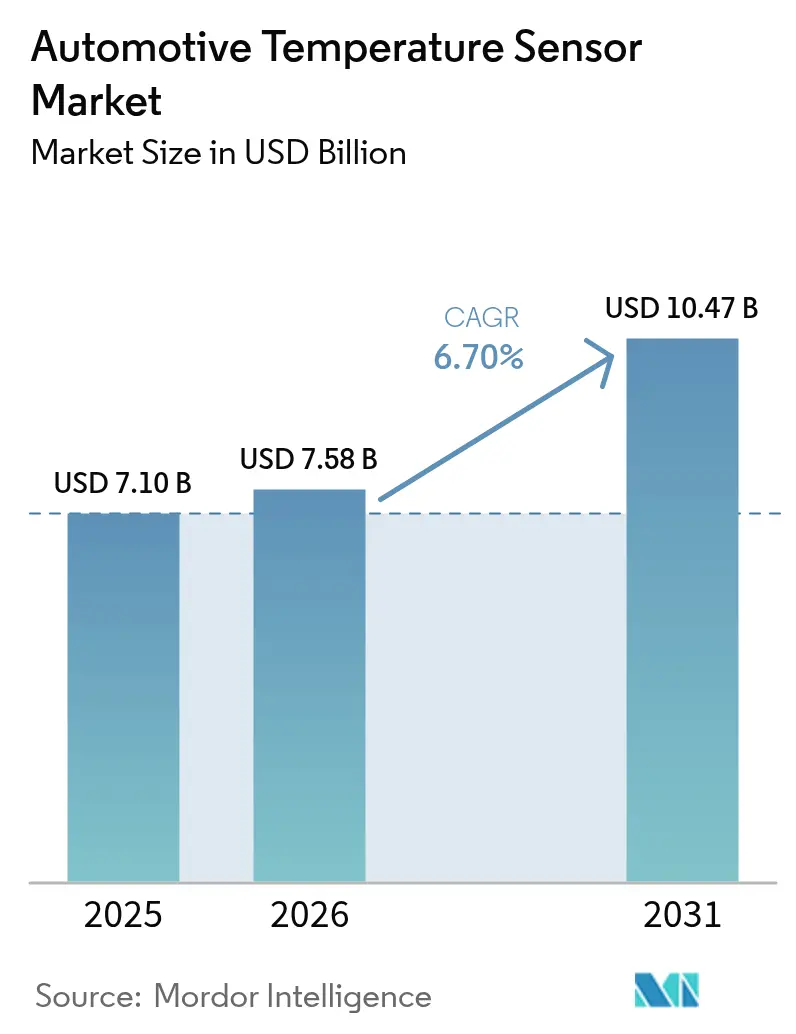

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 10.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用温度センサー市場分析

自動車用温度センサー市場規模は2025年に71億ドルと評価され、2026年の75.8億ドルから2031年には104.7億ドルへと、予測期間(2026年~2031年)中に年平均成長率6.70%で成長すると推定されます。成長の基盤は急速な電動化にあり、バッテリー電気自動車(BEV)は1台あたり約150か所のセンシングポイントを搭載しており、これは内燃機関プラットフォームの約3倍に相当します。ゾーン型電子アーキテクチャはワイヤリングハーネスを圧縮し、車載イーサネットを通じてデータを送信できる多点計測ノードへの需要を押し上げています。炭化ケイ素(SiC)インバーターを中核とする高電圧800Vドライブトレインは、600°C以上でも安定した精密センサーを必要とし、EU7および中国VI-b規制は内燃機関モデルの段階的廃止に伴い排気温度モニタリングの範囲を拡大しています。プレミアムグレードにおける車内健康機能、全固体電池のパイロット導入、ウェーハレベルセンサーパッケージングへの移行が、OEMおよびサービスチャネルの両方で追加的な需要を触媒しています。

主要レポートのポイント

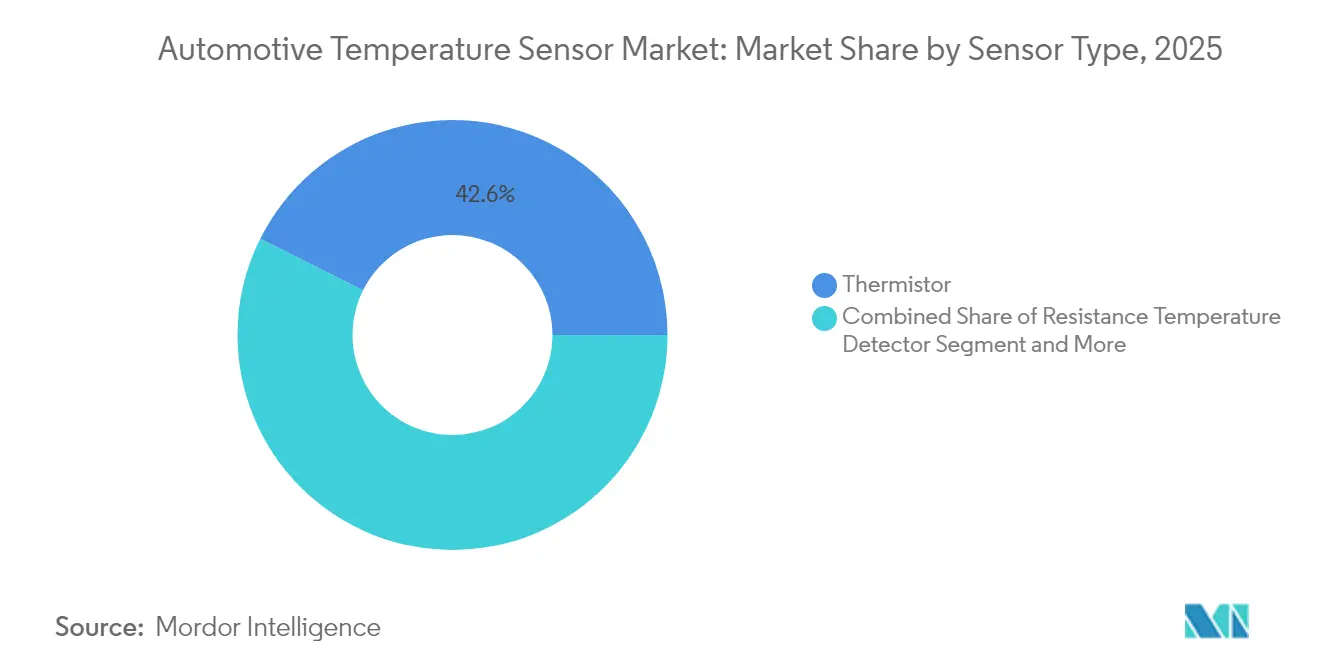

- センサータイプ別では、サーミスタが2025年の自動車用温度センサー市場シェアの42.62%をリードし、半導体ICセンサーは2031年にかけて年平均成長率8.66%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年に67.94%の収益シェアを占め、BEVは年平均成長率10.12%で成長すると予測されます。

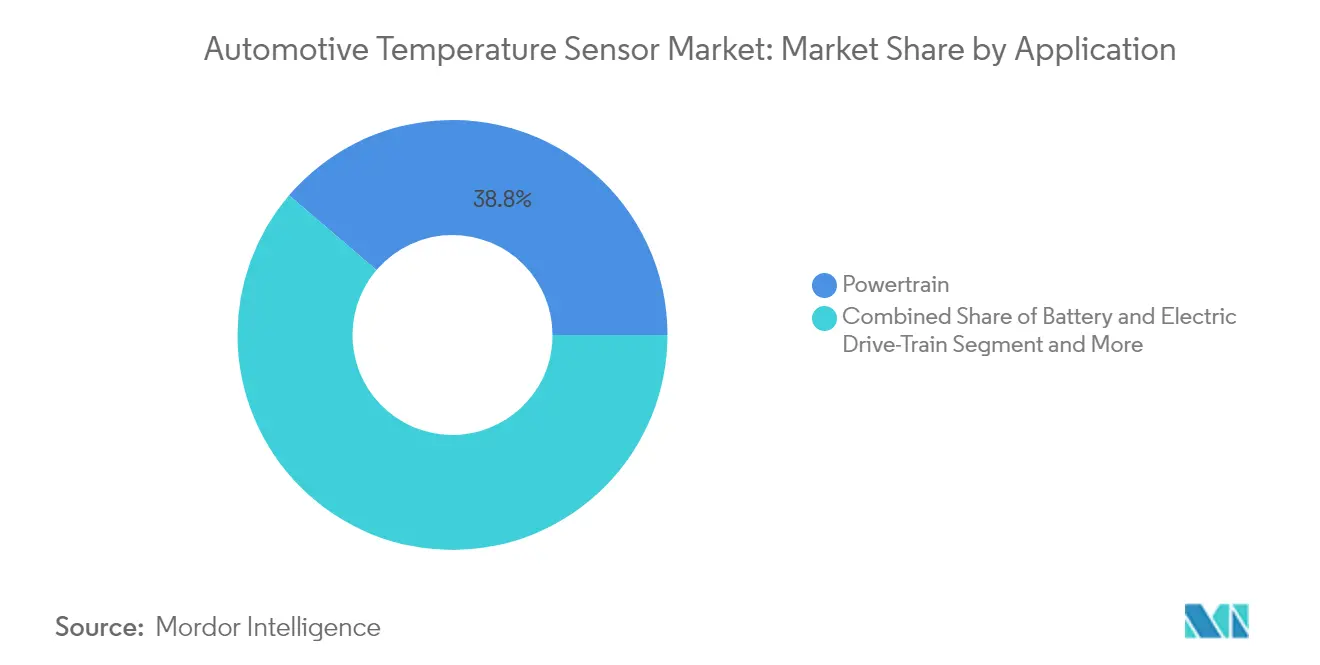

- 用途別では、バッテリー・電動ドライブトレインシステムが2025年の自動車用温度センサー市場規模の61.25%を占め、年平均成長率11.15%で拡大する見通しです。

- 販売チャネル別では、OEM装着品が2025年の自動車用温度センサー市場規模の90.92%のシェアを保持し、アフターマーケットは年平均成長率5.98%で拡大しています。

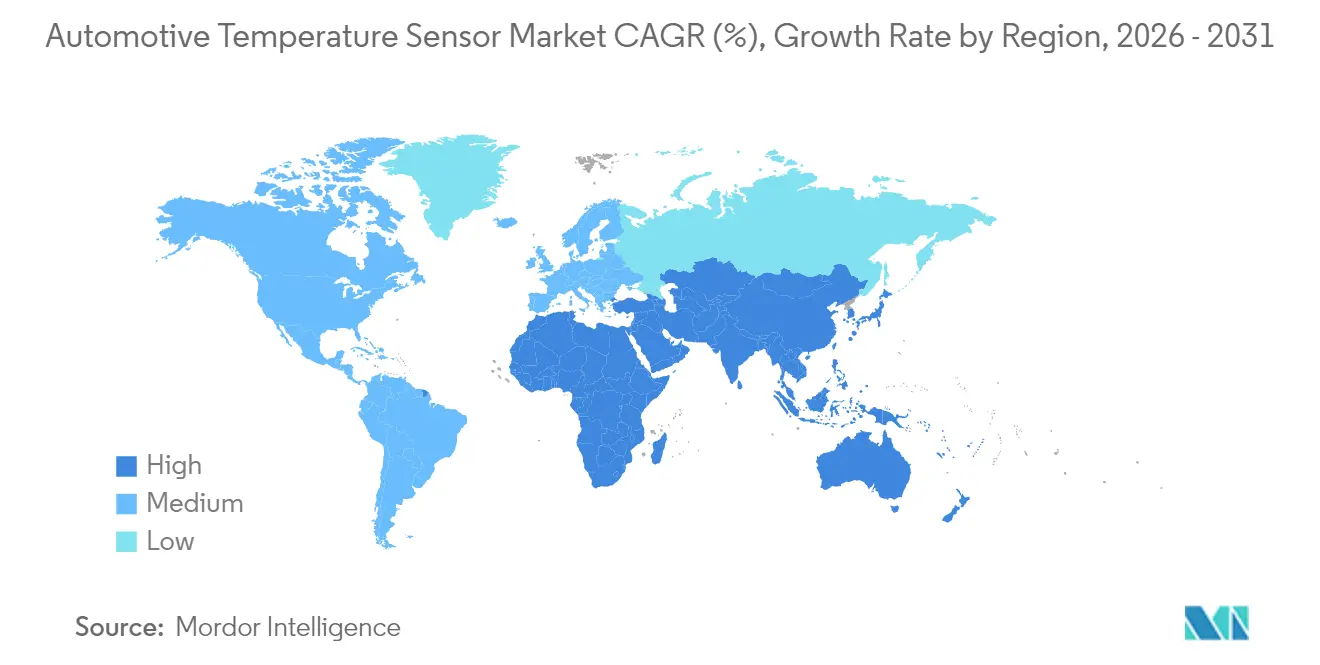

- 地域別では、アジア太平洋地域が2025年の自動車用温度センサー市場シェアの41.12%を占めてトップとなり、中東は2031年にかけて年平均成長率9.03%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiCベースのパワーエレクトロニクスの急速な普及によるEVインバーターの熱精度要件の強化 | +1.9% | 北米、欧州、中国 | 中期(2〜4年) |

| ゾーン型アーキテクチャECUの急速な成長による多点温度モニタリングの推進 | +1.5% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| EU7および中国VI-b排出規制による広い動作範囲を持つ排気ガス温度センサーの義務化 | +1.2% | 欧州、中国、他地域への波及 | 短期(2年以内) |

| 全固体電池パックにおける熱管理の必要性 | +0.8% | 日本、韓国、北米に集中したグローバル | 長期(4年以上) |

| プレミアム車における車内健康センサー(HVACの空気品質・シートコンフォート)への需要増加 | +0.6% | 欧州、北米、中国 | 中期(2〜4年) |

| 自動車グレードのウェーハレベルセンサーへの半導体パッケージングのシフト | +0.4% | アジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SiCベースのパワーエレクトロニクスの急速な普及によるEVインバーターの熱精度要件の強化

SiCスイッチは、シリコンと比較して変換効率を30%向上させながら、ドライブモジュールのジャンクション温度を600°C近くに維持することを可能にします。各SiCハーフブリッジは、熱暴走を防ぎ、800V急速充電時のディレーティング曲線を最適化するために、2〜3か所の追加温度センシングポイントを統合しています。Onsemiおよびその他のサプライヤーにおけるファウンドリの拡張は、熱データがゲートドライブのキャリブレーションおよびインバーター保証の延長においてミッションクリティカルになっていることを裏付けています。[1]Onsemi、「パワーエレクトロニクスにおける炭化ケイ素の台頭」、microchipusa.com

ゾーン型アーキテクチャECUの急速な成長による多点温度モニタリングの推進

ゾーンコントローラーを基盤とした車両ネットワークは数十台の独立したECUを置き換え、配線重量を30%削減しながらも密閉されたアルミニウム筐体内の熱密度を高めます。設計者はローカルのI3Cリンク上に小型デジタルセンサーを分散配置し、ファームウェアがリアルタイムで負荷、ファン速度、冗長性のバランスを取れるようにしています。欧州プレミアムプラットフォームでの早期展開はフィールド信頼性を実証しており、量産セグメントのOEMが2026年以降に移行を決断する説得力となっています。[2]Continental Automotive、「ゾーンコントロールユニット」、continental-automotive.com

EU7および中国VI-b排出規制による広い動作範囲を持つ排気ガスセンサーの義務化

次世代コンプライアンスハードウェアは、最高950°Cの脈動する排気に耐え、-40°C以下の凝縮水ショックにも耐えられるプローブを必要とします。車載モニタリングシステムが要求する継続的なデータロギングは、白金RTD、高ニッケル熱電対、そしてミリ秒応答を提供するSiCマイクロホットプレートに依存しています。[3]Arrow Electronics、「サーミスタが新エネルギー車の開発を促進する」、arrow.comこの要件はセンサーの交換サイクルを長期化させ、今後10年の前半において内燃機関モデルを収益構成に留め置いています。

全固体電池パックにおける熱管理の必要性

固体電解質セルは液体イオン設計よりも狭い20°C帯域内で安全に動作するため、モジュールにはNTCビーズの密なストリング、薄膜RTD、石英MEMSセンサーが組み込まれています。実験室での結果では、内部ヒーターと組み合わせた相変化複合材料が-15°Cで2時間パック温度を維持でき、冬季の航続距離損失を40%削減できることが示されています。2028年以降にパイロットラインが拡大するにつれ、熱電冷却器を統合したハイブリッド冷却プレートがこれらの高精度センサーから直接フィードバックを受けるようになります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Tier-1によるNTCサーミスタの標準化に伴う価格下落 | -0.7% | アジア太平洋地域への影響が最大のグローバル | 短期(2年以内) |

| RTDに使用される高純度ニッケルおよび白金のサプライチェーンの不安定性 | -0.5% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| 商用車フリートにおける低い後付け率 | -0.3% | 新興市場への影響が最大のグローバル | 長期(4年以上) |

| 低コストMEMSセンサーにおける相互感度とドリフトの問題によるアフターマーケット普及の制限 | -0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Tier-1によるNTCサーミスタの標準化に伴う価格下落

Tier-1ハーネスメーカーは1kΩ〜100kΩの特性曲線を中心に仕様を統一し、年間3%〜5%の価格譲歩をもたらす大量購買を可能にしています。純粋なサーミスタベンダーは、250°Cゾーン向けの高付加価値エポキシコートビーズへの生産シフト、またはマージン確保のためにキャリブレーションテーブルを内蔵したデジタルICへの上位市場参入によって対応しています。

RTDに使用される高純度ニッケルおよび白金のサプライチェーンの不安定性

鉱石採掘における地政学的な締め付けにより、スポット価格が二桁台で変動しています。セラミックチューブ上の無電解ニッケルめっき膜に関する研究は、貴金属を使用せずに250°Cまで安定した抵抗を示しており、腐食の課題が解決されれば中期的に低コストの排気ガスセンシングへの道筋を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:サーミスタがリードを維持、ICが勢いを増す

サーミスタは2025年の自動車用温度センサー市場において42.62%のシェアを維持しており、その低コストと冷却水、HVAC、エントリーレベルのバッテリーモジュールにおける実証済みの信頼性によるものです。各BEVはすでに100個以上のNTC素子を搭載しており、サーミスタに帰属する自動車用温度センサー市場規模は、単価が低下しても着実に拡大する軌道にあります。このレガシー技術の強固な地位により、上位車種ではゾーン型コンピューティングハブ内の線形化アルゴリズムとNTCを組み合わせて精度のギャップを補う必要が生じています。

半導体ベースのICセンサーは2031年にかけて年平均成長率8.66%で進展しています。±0.4°Cの精度と直接的なI3C/I²C出力により、インホイールパワーエレクトロニクスなど、ミリメートル単位が重要となる狭小ゾーンでのハーネス接続が簡素化されます。システム設計者が大型の補正テーブルを廃止するにつれ、自動車用温度センサー市場は性能と部品表効率の同時向上から恩恵を受けます。RTDは金属の価格変動にもかかわらず精密な排気フィードバックループに引き続き使用され、熱電対は900°Cを超えるターボハウジングに組み込まれ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:電動推進が需要プロファイルを再形成

乗用車は2025年の収益の67.94%を占め、自動車用温度センサー市場の基盤であり続けています。プレミアムグレードの高度な車内快適アルゴリズムは、複数のセンシングノードを活用してマイクロジェット、シートヒーター、ゾーン型HVACルーバーを制御します。Continentalの工場試験では、追加の熱診断を生産ラインに装備した後、設備総合効率が15%向上したことが報告されており、上流の製造もセンサーの消費ベクターであることが証明されています。

BEVは年平均成長率10.12%で最も急成長するコホートです。すべてのバッテリーモジュールはバスバーにサーミスタをクリップし、セルタブの下に薄膜RTDを組み込み、非接触モニタリング用の赤外線ダイを配置しており、これらが合わさって車両あたりの自動車用温度センサー市場規模をハイブリッド車の約2倍にしています。密集したアジアの都市における小型商用電動バンは、フリートダッシュボードに早期警告データを送信するガス発生検知センサーを統合し、熱安全性と資産稼働率指標を連携させています。アジアの密集都市における二輪車は、振動に強いコンパクトなエポキシ封止NTCビーズを活用してスケールを拡大しています。

用途別:電動化が支出をバッテリーシステムへシフト

パワートレイン(内燃機関・ハイブリッド)の設置は依然として総需要の38.75%を占めています。アンモニアスリップおよび粒子状物質制御に関する規制強化により、触媒コンバーターの上流と下流の両方を監視するデュアルエレメント排気プローブが必要となっています。ハイブリッドアーキテクチャは、制御ユニットがミリ秒単位でオイル、冷却水、インバーターの温度ループのバランスを取るため、さらなる複雑性を加えています。

バッテリーおよび電動ドライブトレインのセンシングは、あらゆる用途の中で最も速い年平均成長率11.15%で成長しています。全固体電池セルが登場するにつれ、アルゴリズムは桁違いに多くの空間的粒度を必要とし、この分野が自動車用温度センサー市場の主要な価値創出源として確立されます。シャシーおよび安全エレクトロニクスはブレーキバイワイヤの展開とともに緩やかに拡大し、テレマティクスモジュールは5Gアップロード中のモデム熱スロットリングを監視するためにミニチュアダイを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM装着品が支配、アフターマーケットがペースを上げる

工場装着センサーは2025年の出荷量の90.92%を占めており、パワートレインコントローラーへの統合が早期の設計連携を必要とするためです。ソフトウェア定義車はこの傾向を強化しており、2027年モデルイヤーのOTAアップデートはすでにインバーターとバッテリーパックの熱マップを調整しており、OEMサプライチェーンのみが保証できるファームウェアグレードの部品トレーサビリティを必要としています。

アフターマーケット量は、世界の車両平均車齢が13年に近づき、一般整備士がオンラインで交換用冷却水プローブを調達するにつれ、年平均成長率5.98%で増加しています。Standard Motor Productsによる欧州冷却専門メーカーの買収は、既存の配線に接続しながら診断ドングルに修正オフセット値を通信するキャリブレーション済みキットを供給する体制を整えています。このダイナミクスにより、フリートの電動化が機械的消耗品を徐々に削減する中でも、自動車用温度センサー市場は部品販売を収益化できます。

地域分析

アジア太平洋地域は2025年の自動車用温度センサー市場シェアの41.12%を占め、世界最大の自動車生産拠点としての地位を反映しています。中国の組立メーカーは2030年までに先進電子コンテンツのローカライズ率を15%から60%に引き上げており、国内のサーミスタおよびICファブへの追加的な設計受注機会を生み出しています。日本と韓国は全固体電池パイロットへの投資を継続しており、より密なセンシングアレイを組み込むことで、今後10年間にわたって自動車用温度センサー市場規模への地域の貢献度を高めています。

欧州は2位にランクされており、リアルタイムの排気ガス分析を要求する厳格なEU7規制と、車内気候の洗練を重視する強力なプレミアム車パイプラインによって牽引されています。ドイツのOEMはゾーン型アーキテクチャの展開を主導しており、各新型コントローラークラスターは独自の周囲温度、基板端、MOSFETバックサイドダイを搭載し、複数の製品ファミリーにわたって需要を分散させています。ライン川流域に位置するサプライヤーは白金不足に対応するためニッケル膜RTDラインを設立しており、地域の自給自足を強化しています。

北米は、トレーラー牽引に800V推進を好むピックアップトラックおよびSUVにおけるSiCベースのドライブモジュールの高い普及率により、堅固な地位を維持しています。国内バッテリー製造に対する立法上のインセンティブが、センサーの調達を垂直統合された米国施設へと誘導しています。中東は現在規模は小さいものの、リヤドとドバイの専用自律移動ゾーンが砂漠の熱からコンピュータークラスターを守るために冗長な熱ノードを搭載したL4シャトルを標準化するにつれ、年平均成長率9.03%を記録すると予測されています。南米の漸進的な成長は、排気ガスセンサーを依然として必要とするフレックス燃料パワートレインと、ブラジルの大都市で運行する新興の電動バスに関連しています。

規制環境

ICE、ハイブリッド、BEVプラットフォームで使用される自動車用温度センサーは、機能安全、環境適合性、車両コンプライアンスの枠組みの対象となり、これらは熱データを車載モニタリングに取り込む方向へ進んでいる。欧州では、一般安全規則(EU)2019/2144が電子機器搭載の拡大とコンプライアンス義務を後押しし、欧州委員会施行規則(EU)2025/1707が燃料および電気エネルギー消費量の車載モニタリングに関する要件を追加し、パワーエレクトロニクスやHVAC向けの熱管理まで及ぶ、検証済みでトレーサブルな車載計測チェーンの必要性を高めている。

中国もQC/T 821-2024(自動車用温度センサー)を通じてこの部品クラスの製品レベルの標準化を強化している。これはMIITにより2024年10月24日に発行され、2025年5月1日に施行された。これにより、現地OEM向けサプライヤーに対する性能・試験要件が明文化される。国際的には、ISO 15500-23:2023(CNGシステム温度センサー)やISO 20766-21:2023(LPG圧力・温度センサー)などのISO規格が、特定の燃料システム用途における設計と検証の調和を強化している。貿易・サプライチェーン政策も現実的な制約となりつつあり、半導体輸入措置に関する2026年1月20日付のFederal Register提案や、H.R. 2480(半導体サプライチェーン確保法)は、輸入半導体への監視強化を示唆している。この変化は、自動車グレードの温度検知に使用されるセンサーICやパッケージングフローの調達戦略に影響を与える可能性がある。

バリューチェーン分析

バリューチェーンは、セラミック粉末やRTD用のニッケル・白金原料、パッケージング材料などの上流原材料を含む。次に、デジタル温度IC向けの半導体・ASIC製造、およびサーミスター、RTD、熱電対、赤外線/MEMS部品の素子製造へと進む。中流では、Tier-1サプライヤーとセンサー専門メーカーが検知素子を組み立て、機器を校正し、自動車認証目標に合わせてパッケージングし、その後、バッテリーパック、インバーター、HVAC、排気後処理、ゾーンコントローラーにわたるモジュールへセンサーを統合する。

需要はOEMへの搭載を軸としており、パワートレインおよび高電圧EVシステムでは早期の共同設計、ファームウェアのトレーサビリティ、検証済みの熱モデルが必要とされる。流通もこの流れに沿って分かれ、OEMプログラムは直接のTier-1からOEMへの供給契約とジャストインタイム物流を経由する一方、アフターマーケットはカタログ化、チャネルパートナー、eコマースに依存し、そこでは価格圧力が高く、標準的なNTC形状がより一般的である。ボトルネックは自動車グレードの半導体生産能力と適格なパッケージングに集中する傾向があり、これが高生産量部品の垂直統合や、特殊・低生産量SKUの選択的アウトソーシングといった戦略を強めている。

競合環境

自動車用温度センサー市場は中程度に集中しており、上位10社のサプライヤーが収益の約70%を占め、規模の経済とニッチな専門知識のバランスを保っています。Texas Instruments、NXP、Onsemiなどの幅広い半導体メーカーは、深いプロセス技術を活用して、ゾーン型コントローラーのプリント基板に直接実装できる高度に統合されたデジタルセンサーを提供しています。一方、SensataやAmphenolなどの専門メーカーは、排気マニホールドや冷却水ジャケット向けの堅牢なインサートに注力し、高温域でのフランチャイズを守っています。

戦略的買収は幅広さを求める競争を示しています。Spectrisは燃焼最適化に適したピエゾベースのプローブを確保するためにPiezocrystを買収し、MicrochipはネットワーキングSoCと組み込みセンシングを融合させるためにVSIを吸収しました。MinebeaMitsumiによる芝浦電子へのTOBはNTCのフットプリントを拡大し、セラミック粉末から完成品ビーズまでの垂直統合を強化しています。パッケージングイノベーションも競争の場となっており、Amkorのガラスオンセンサーリッドを備えた光学ボールグリッドアレイはグレード2の信頼性を満たしながら、自己発熱を検知するダイを搭載したカメラモジュールのZ高さを縮小しています。

研究開発費はソフトウェア定義車両に向けてシフトしています。RenesasはOEMと協力してゾーン型マイクロコントローラーに熱認識スケジューラーを組み込み、ホットスポットから離れたコンピュートワークロードを動的に割り当てています。LittelfuseのxEVポートフォリオは、400Aの相電流時の信号忠実度を保証する差動ペアセンサーリードでインバーターのEMIをターゲットにしています。BEVが拡大するにつれ、ニッケル膜とセラミック基板の集団交渉が激化しますが、自社めっきラインを持つ先行企業はマージンを守る立場にあります。

自動車用温度センサー業界リーダー

Sensata Technologies Inc.

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

Amphenol Advanced Sensors

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化はセンサー構成を、より高温対応、高精度、かつネットワーク化しやすい機器へと移行させており、BEVは車両あたり150個近い検知点を追加し、ゾーンアーキテクチャは多点ノードをローカルのデジタルバスに配置している。2026年、製品動向は非接触・高温検知における空白地帯を示している。2026年2月、Melexisはインバーター、モーター、HVACを含む重要なEVモニタリング向けの小型自動車用赤外線温度計IC「MLX90637」を発表し、従来の接触式センサーでは配置が難しい場所での電気的絶縁測定を可能にした。同時期、TDKは2026年2月に175℃対応の自動車グレードNTCサーミスターを発売し、導電性接着剤による実装用端子を採用することで、高温ゾーンでのはんだ接合部の負荷が大きい部分の信頼性向上を目指し、サーミスターの適用範囲をEVの熱ループ内部へさらに拡大している。

半導体およびセンサー関連生産能力の地域化は、貿易政策や長いリードタイムへの露出を減らす、現地化された校正、パッケージング、二次調達戦略の余地も生み出している。中国では、新しいMEMS生産ラインが92%の歩留まりを記録し、Boschやコンチネンタルとの供給契約(Suzhou MEMSensing MicroelectronicsおよびWuxi CSMC Technologies、2026年3月)が結ばれたと報じられ、Tier-1プログラムを支えられる自動車グレードのセンサー製造クラスターの供給拡大が示されている。米国では、Boschがカリフォルニア州ロズビルの初の米国シリコンカーバイド半導体工場でサンプル生産を開始した(2026年7月)。これはCHIPS法による2.25億米ドルの補助金を受けたものである。SiCインバーターは約600℃の接合温度で動作するため、この地域化された規模拡大は、ゾーンコントローラーアーキテクチャに適合しながら高温下でも精度を維持できる、堅牢な温度検知、相互接続材料、パッケージング解決策の重要性を高めている。

最近の業界動向

- 2026年3月:Sensata Technologiesは「FaultBreak」コンタクターを発売し、電気自動車の電力システム向けに高電圧スイッチングと保護機能を追加した。この発売は、温度検知が保護ハードウェアと併用され、xEVプラットフォームにおける熱負荷管理とサービス性向上を実現する、安全性重視の高電圧アーキテクチャへの流れを強めている。

- 2025年6月:Continentalは、EVロータ温度を直接測定し、測定許容誤差を15℃から3℃に低減する「e-Motor Rotor Temperature Sensor(eRTS)」を発表した。ロータレベルの熱可視化は、効率性と耐久性に関するより厳密な制御戦略を支え、従来のステータやハウジング測定を超えた専門的な検知アプローチへの需要を高めている。

- 2024年11月:Standard Motor Productsは、Nissens Automotiveを3.90億米ドルで買収完了し、北米および欧州におけるアフターマーケット冷却関連部品の存在感を拡大した。この取引は、温度検知が冷却システムのメンテナンスや修理ワークフローとセットになるサービスパーツ向けチャネルの強化につながる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な車両システム全体にわたって熱を測定・管理するために車両で使用される温度検知装置を対象とし、その出力は通常運転条件下でのモニタリング、制御、または安全機能に使用される。

対象範囲外:自動車以外の最終用途のみで使用される温度センサー、および車両への組み込み向けに設計・認証されていない汎用工業用プローブは除外する。

セグメンテーション概要

- センサータイプ別

- サーミスタ(NTC/PTC)

- 抵抗温度検出器(RTD)

- 熱電対

- 半導体ベースのICセンサー

- MEMSおよび赤外線センサー

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車・マイクロモビリティ

- 用途別

- パワートレイン(内燃機関・ハイブリッド)

- バッテリーおよび電動ドライブトレイン

- シャシーおよび安全システム

- ボディおよびコンフォートエレクトロニクス

- テレマティクスおよびコネクティビティモジュール

- 販売チャネル別

- OEM装着品

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- 北欧諸国

- 欧州その他

- 中東

- 湾岸協力会議

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN5か国

- アジア太平洋その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

サイジングモデルを構築する前に、技術的および需要の背景を設定するためにデスクリサーチを実施した。OICAなどの出典による車両生産発表、米国EPAや欧州委員会などの機関による排出・コンプライアンス文書、UN Comtradeなどの出典による貿易・関税統計といった公開データシリーズや参考資料に依拠した。

需要シグナルを使用可能なモデル入力に変換するため、有料特許データベースにおけるセンサー関連特許、加えて企業の開示資料、投資家向け説明資料、モジュールレベルの検知内容を論じる信頼できる報道記事も確認した。並行して、公開の貿易コードが広すぎる特定のコリドーについては、有料の輸出入出荷レベルデータベースを用いて税関・出荷パターンの整合性を確認した。これらの例は網羅的ではなく、データ収集、検証、リサーチの明確化のために他にも多くの出典が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、温度検知の搭載内容がパワートレインの種類や、パワートレイン、熱管理、キャビン電子機器といった用途分野によってどのように変化するかを検証するために実施された。APAC、EMEA、アメリカ地域にわたる部品サプライヤー、モジュール統合企業、下流のチャネル関係者と意見交換を行い、そのフィードバックを用いて、公開データが薄い部分におけるASP範囲、導入時期、交換率の前提を精緻化した。

一次リサーチ現地調査の回答者分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):13% | APAC:44% |

| ミドルティア:56% | 機能・部門リーダー:29% | EMEA:31% |

| 小規模企業:14% | マネージャー:58% | アメリカ地域:25% |

市場規模算定・予測

当社のサイジングは、地域別および動力源構成別の車両生産により再構築されたトップダウンの需要プールから始まり、その後、主要な車両システム全体にわたる温度検知点の搭載率によってフィルタリングされる。需要プールが構築されると、センサー技術別および用途別に平均販売価格帯が適用され、その後OEMとサービスチャネルの比重、および時間経過に伴う一般的な価格低下を調整する。

総計を裏付けるため、サンプル抽出されたサプライヤーの収益分布、交換量に関するチャネル確認、およびバッテリー熱モニタリングや排気温度検知といった高利用度用途に関するASP×ボリュームのスポット構築をいくつか用いた選択的なボトムアップ確認を実施した。企業の開示情報が温度検知に明確に帰属できない場合には、専門家への聞き取りで検証された保守的な帰属係数を適用してギャップに対応した。

予測に関しては、単一の成長曲線を延長するのではなく、専門家が擁護しやすいと感じる入力トレンドに支えられたシナリオ分析を使用した。主要な入力には、世界の乗用車生産量、電動化車両の比率、熱管理の複雑さに関連する車両あたりの想定センサー数、排気・排出モニタリングに関連する規制圧力、ニッチ用途におけるサーミスター、RTD、赤外線検知間の技術構成の想定される変化(例示であり網羅的ではない)が含まれる。

データ検証・更新サイクル

モデル出力は、車両生産動向、動力源構成の変化、熱管理アップグレードのペースといった独立したシグナルと照合し、その後、実際の導入状況と一致しない年ごとの急変についてレビューした。差異が大きいと見られる場合には、前提レベルに戻り、業界関係者との追跡調査を行い、入力範囲を再確認した。

最終確定の前に、算術、単位、通貨のタイミングが地域や年をわたって一貫するよう、複数段階にわたるアナリストレビューを実施する。レポートは年次で更新され、重大な事象が生産見通しや価格予想を変化させた場合には中間更新を行う。納品直前には、クライアントが最新の更新済みの見解を受け取れるよう、最新の見直しを実施する。

Mordor Intelligenceの自動車用温度センサー市場規模算定と他の公開推計との比較

自動車用温度センサーの公開市場規模は、同じ全体的な領域を記述している場合でも、大きく異なって見えることがある。この差の大部分は、各調査が対象範囲内センサーとして何を数えるか、基準値に使用する年、そして予測期間へ価格をどのように反映させるかに起因する。

この表は、自動車認証済みの温度検知内容に近い推計と、隣接するセンサーカテゴリーやより広範なモジュール電子機器を含んでいるとみられる推計との間に明確な差があることを示している。当社が確認した最大の要因は、多機能の温度・湿度装置が総計に含まれているかどうか、非接触型サーマルカメラやより広範な熱関連部品がセンサーとして扱われているかどうか、そして先進的な検知技術に対して積極的なASP上昇が想定されているか、それともより典型的な低下曲線が用いられているかの違いであった。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.10 B (2025) | |

| グローバルコンサルティング会社A | USD 7.80 B (2025) | 多機能の温度・湿度検知や、より上位レベルの熱モニタリング内容を含むと見られる、より広範な機器セットを使用しており、これが温度専用の見方と比較して2025年の総計を押し上げている。 |

| 業界出版社B | USD 18.35 B (2024) | 2024年の値は、非温度センサーの電子機器や熱モジュールを取り込んでいる可能性が高く、はるかに広い対象範囲を示唆している。また、異なる基準年を使用しているため、直接比較が難しくなっている。 |

この表は、数値が一致しない主な理由がスコープにあることを示しており、Mordor Intelligenceのモデルでは、より広範な熱関連または混合センサー内容ではなく、車両システムの温度を測定するために使用される自動車用温度検知装置のみを数えている。対象範囲を年ごとに一貫させることで、結果は車両生産量、センサー搭載率、現実的な価格動向へと追跡可能な状態を保ち、推計を再現しストレステストしやすくしている。

レポートで回答される主要な質問

自動車用温度センサー市場の成長を牽引しているものは何ですか?

電動化、ゾーン型電子アーキテクチャ、および厳格化する排出規制が、車両1台あたりに必要なセンサーの数と精度を高めており、2031年にかけて年平均成長率6.70%を推進しています。

現代のBEVはいくつの温度センサーを使用していますか?

典型的なバッテリー電気自動車は現在、約150か所のセンシングポイントを搭載しており、これは従来の内燃機関モデルに搭載されている数の約3倍です。

最も急速に拡大しているセンサー技術はどれですか?

半導体ベースの温度ICは、デジタル精度とシンプルなシステム統合により、2031年にかけて年平均成長率8.66%で成長しています。

現在、どの地域が需要をリードしていますか?

アジア太平洋地域は自動車用温度センサー市場シェアの41.12%を占め、その支配的な自動車生産基盤と積極的なEV普及を活用しています。

全固体電池はセンサー需要にどのような影響を与えますか?

全固体電池パックはより狭い熱窓内で動作するため、安全性とパフォーマンスを維持するためにモジュールあたり40%〜60%多くのセンサーを必要とし、長期的な市場成長を支えています。

SiC技術は温度センシングにどのような影響を与えますか?

SiCインバーターは最高600°Cの温度で動作するため、パワーエレクトロニクスを保護し、より高速な800V充電アーキテクチャを実現するための追加の高精度プローブが必要です。

最終更新日: