ヨーロッパセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

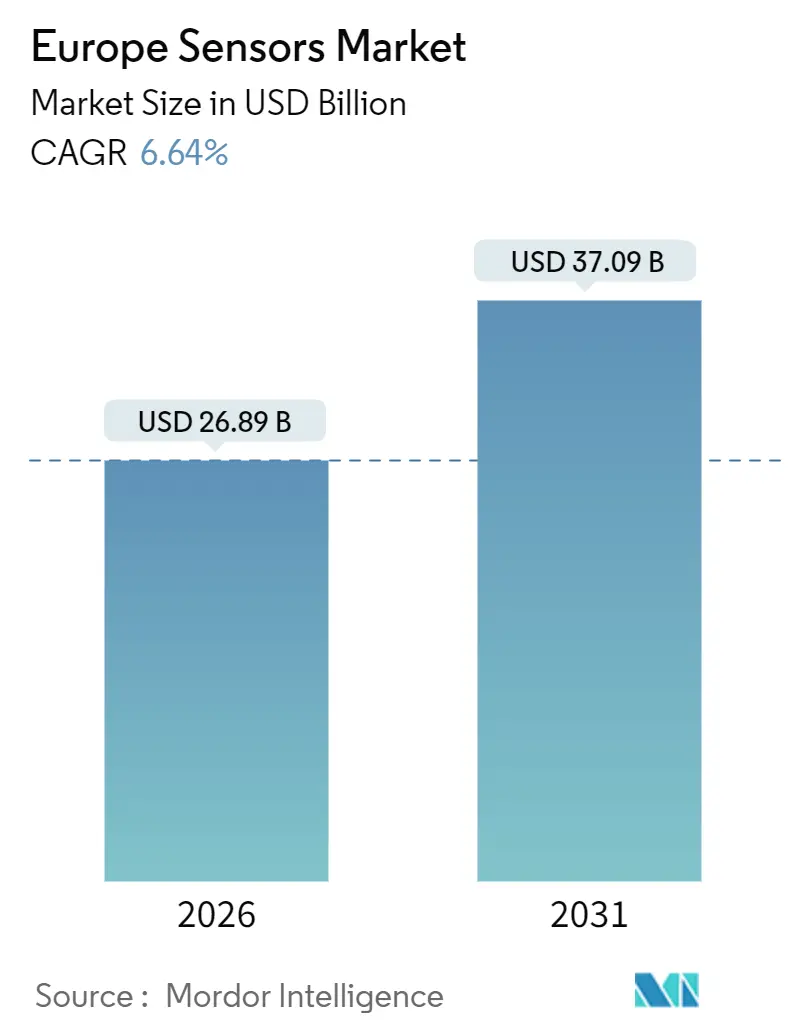

| 市場規模 (2026) | 26.89 十億米ドル |

| 市場規模 (2031) | 37.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパセンサー市場分析

ヨーロッパセンサー市場規模は2026年に269億米ドルに達し、2031年までに370億9,000万米ドルへ成長すると予測されており、2026年から2031年の年平均成長率は6.64%です。インフラのデジタル化を推進する持続的な政策、より厳格な排出量報告規制、そして自動車セクターの急速な電動化により、センサーは任意選択の付加機能から設計上の必須要件へと移行しています。GDPR関連のデータ主権に関する懸念への対応策として、エッジAI処理が支持を集めており、クラウドコストとレイテンシーの削減に貢献しています。欧州チップス法(European Chips Act)に基づく国内回帰インセンティブが国内ファブの設立を促進している一方、短期的な供給は依然として逼迫しており、設計チームはアナログフロントエンドのデュアルソーシングを余儀なくされています。1,000米ドル以下に価格設定されたLiDARモジュールは、乗用車を超えて倉庫ロボットへと用途を拡大しており、BoschおよびSTMicroelectronicsが300ミリメートル製造能力を増強するにつれてMEMSの投資サイクルは短縮化しています。こうした変化は、従来のプロセス制御およびコンシューマーエレクトロニクス分野が成熟局面を迎える中でも、中一桁台の成長を支える基盤となっています。

レポートの主要ポイント

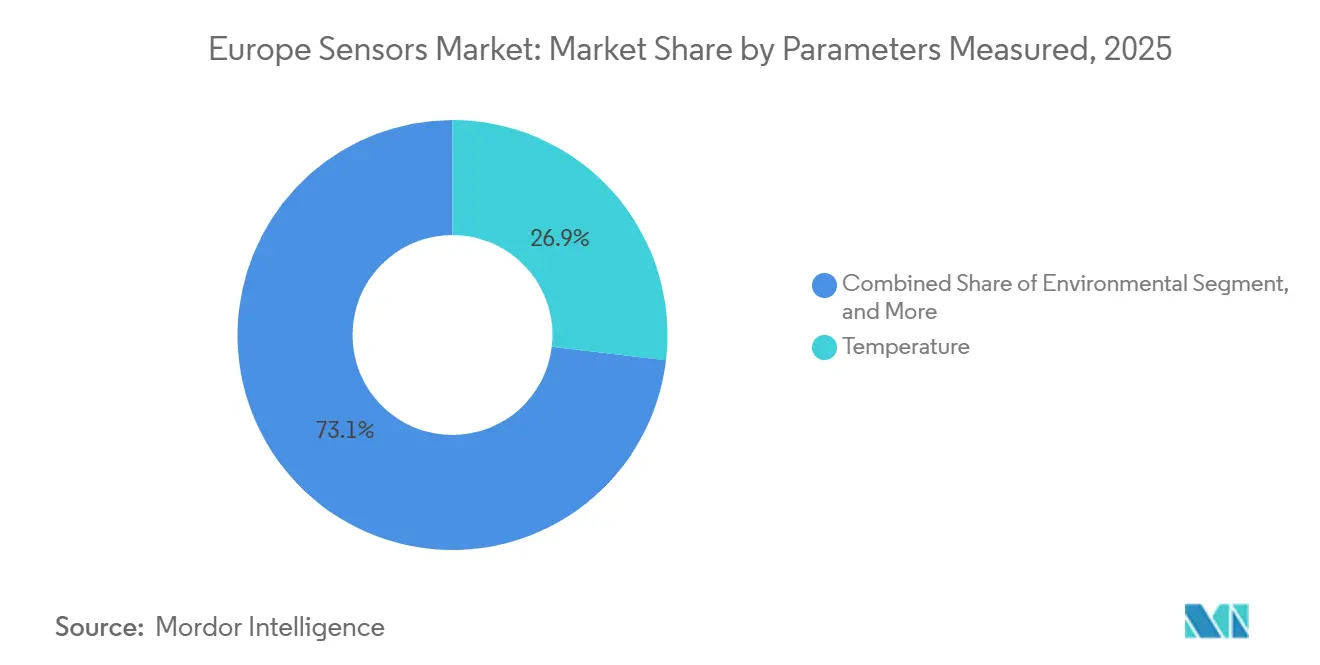

- 測定パラメーター別では、温度センサーが2025年のヨーロッパセンサー市場シェアの26.87%を占め、環境センサーは2031年まで年平均成長率8.61%で成長する見込みです。

- 動作モード別では、光学センサーが2025年に19.16%の売上シェアで首位を占め、LiDARモジュールは2031年まで年平均成長率8.43%で拡大する見込みです。

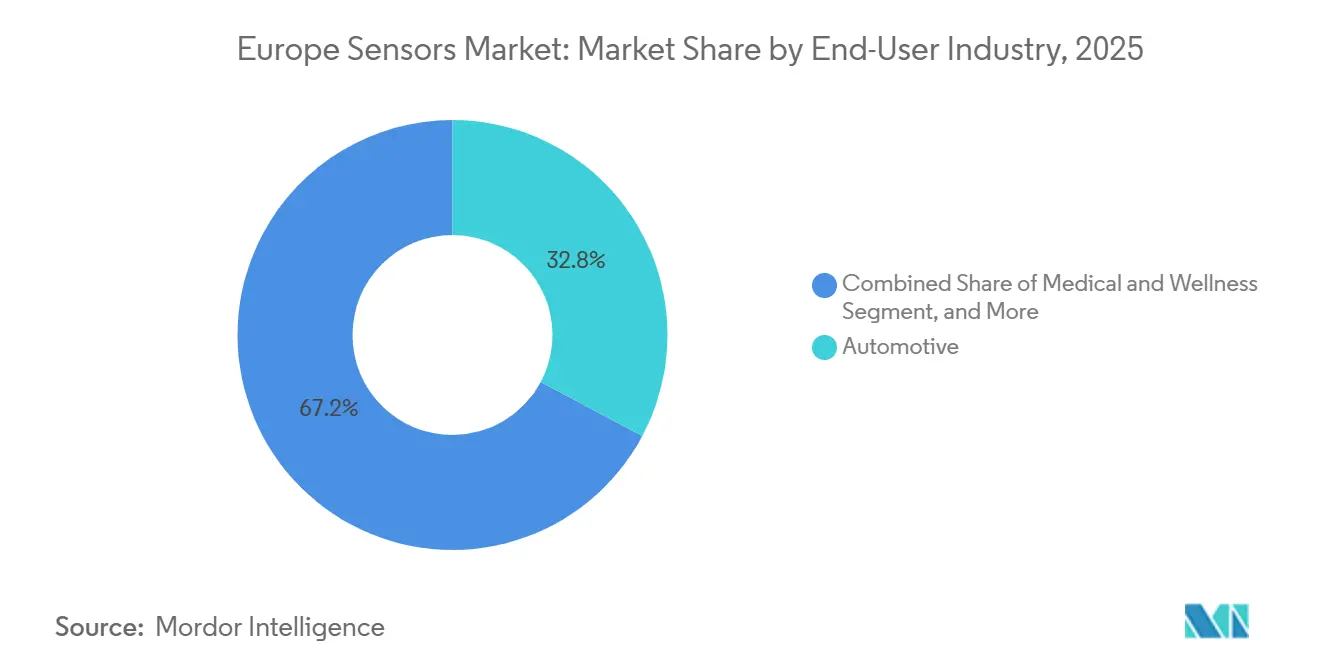

- エンドユーザー産業別では、自動車アプリケーションが2025年の需要の32.78%を占め、医療・ウェルネス分野の導入は2031年まで年平均成長率8.26%で進展する見込みです。

- センサー技術別では、MEMSデバイスが2025年のヨーロッパセンサー市場の53.44%を占め、2031年まで年平均成長率6.83%で成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパセンサー市場の27.89%を占め、ポーランドは2026年から2031年にかけて年平均成長率8.29%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパセンサー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車セクターにおける需要の急増 | +1.8% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| インダストリー4.0スマートファクトリーの普及 | +1.5% | ドイツ、オランダ、ポーランド | 長期(4年以上) |

| 電気自動車普及の加速 | +1.2% | ドイツ、イギリス、フランス、オランダ | 中期(2〜4年) |

| 産業用IoTエッジAIセンサーの急速な普及 | +1.1% | ドイツ、イギリス、フランス | 長期(4年以上) |

| EUの気候モニタリングに関する義務的規制 | +0.7% | 欧州全域 | 短期(2年以内) |

| スマートインフラの成長(鉄道、エネルギー) | +0.6% | ドイツ、フランス、イギリス、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車セクターにおける需要の急増

欧州の自動車メーカーは2026年モデルに150〜200個のセンサーを搭載しており、これは2020年の約100個から増加しています。この増加は、先進運転支援システム(ADAS)を標準装備とする Euro NCAP(欧州新車アセスメントプログラム)のプロトコルによって促進されています。[1]Euro NCAP、「2025年プロトコルがADASを標準装備に格上げ」、euroncap.com レーダー、超音波、カメラアレイが部品表の大部分を占めていますが、ValeoのSCALA 3のような1,000米ドル以下のコスト削減された固体LiDARがレベル3の高速道路自動運転を可能にし始めています。さらに、800ボルトパックの熱暴走を監視するバッテリー管理センサーからも追加コンテンツが生じています。Continentalの2025年における炭化ケイ素の買収は、高温電流センシングにおける垂直統合を示しています。これらのトレンドが相まってユニット販売量と平均販売価格を押し上げ、ヨーロッパセンサー市場の成長軌道を強化しています。

インダストリー4.0スマートファクトリーの普及

2025年には200万件以上の産業用IoTノードが導入され、それぞれに振動、温度、エネルギーデータ用のセンサーが3〜5個搭載されています。[2]欧州委員会、「デジタルヨーロッパプログラム IoTノード統計」、digital-strategy.ec.europa.eu 予知保全により計画外のダウンタイムが最大30%削減され、2年以内にレトロフィットコストを正当化することができます。Siemensのエクセレレーター(Xcelerator)プラットフォームは、ティア1サプライヤーがリアルタイムの品質トレーサビリティを求める中、接続資産数において年間40%の成長を記録しました。エッジ推論への移行により、16ビットADCとオンボードDSPを搭載したスマートセンサーへの需要が高まっており、その代表例として2025年10月に発売されたBosch SensortecのBHI360が挙げられます。これらの導入事例は、ヨーロッパセンサー市場における長期的な需要の可視性を支えています。

電気自動車普及の加速

バッテリー電気自動車(BEV)の登録台数は、フリート平均CO₂ペナルティの強化を受けて、2025年に前年比35%増の280万台に達しました。[3]ACEA、「バッテリー電気自動車登録台数2025年」、acea.auto 各電気自動車には高電圧電流シャントから冷却液流量計に至るまで、30〜50個の追加センサーが使用されています。STMicroelectronicsは、誘導位置センシング用VN9D30Q8Fドライバーの供給に牽引されて2025年の自動車センサー売上が28%急増したと報告しています。プレミアムブランドが800ボルトパワートレインに移行するにつれ、1,500ボルト絶縁を有するホール効果デバイスが標準となりつつあります。これらの動向がセンサー搭載上限を引き上げ、ヨーロッパセンサー市場の堅調な見通しの維持に貢献しています。

産業用IoTエッジAIセンサーの急速な普及

データ主権とレイテンシー上の理由からクラウドアップロードを制限する製薬・航空宇宙プラントを中心に、ローカルニューラルネットワーク推論が可能なエッジAIノード約120万台が2025年に設置されました。Texas InstrumentsのMSPM0 MCUは、10年間のコイン電池動作を実現しており、普及を促進するパワーバジェットの技術的突破を示しています。NXPのi.MX RT1180クロスオーバープロセッサーは、欠陥検査カメラに0.5 TOPS NPU性能をもたらします。再学習可能なAIコアと共にパッケージ化されたセンサーへの需要は、MEMSサプライヤーが繰り返し発生するソフトウェアの価値を獲得できる位置付けとし、ヨーロッパセンサー市場の収益基盤を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合コスト | -0.9% | 南欧・東欧 | 短期(2年以内) |

| 半導体サプライチェーンの混乱 | -0.7% | 欧州全域 | 中期(2〜4年) |

| センサーフュージョンエンジニアリングにおける人材不足 | -0.5% | ドイツ、フランス、イギリス | 長期(4年以上) |

| GDPRに起因するデータガバナンスの複雑性 | -0.3% | 欧州全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合コスト

レガシー設備の改修には1資産あたり5,000〜15,000ユーロのコストが生じ、利益率10%未満で運営する中小企業にとって大きな障壁となっています。ERPマッピングのインテグレーション費用は50,000〜100,000ユーロに及び、投資回収期間が延長されます。圧力ループと温度ループはアナログのまま残ることが多く、設備の全面更新またはエッジデジタル化ミドルウェアのどちらかを強いられます。Endress+HauserのHeartbeat Technologyは、設備更新の先送りを可能にするコスト効率の高い妥協策として支持を集めています。ハードウェア価格がさらに低下するまで、コストへの感応度が普及を抑制し、ヨーロッパセンサー市場の年平均成長率をわずかに抑えることになります。

半導体サプライチェーンの混乱

2026年初頭時点で、自動車グレードMCUのリードタイムは依然として26〜40週であり、2020年以前の12〜16週から大幅に延長されています。成熟ノードのファブはフル稼働状態にあり、センサーモジュールの製造が遅延するとともに、価格が15〜25%上昇しています。GlobalFoundriesのドレスデン拠点における20億ユーロの拡張工事は2027年まで完了せず、ESMC合弁事業は2027年後半にようやくパイロット生産を開始する予定です。この結果生じるボラティリティにより、メーカーはバッファー在庫の積み増しを余儀なくされ、運転資本を拘束し、ヨーロッパセンサー市場の成長をわずかに阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

測定パラメーター別:環境センサーが排出規制の義務化を追い風に成長

企業持続可能性報告指令(CSRD)がスコープ1〜3の第三者検証済み開示を段階的に義務付けるにつれ、環境デバイスは2026年から2031年にかけて8.61%で成長すると予測されています。粒子状物質、窒素酸化物(NOx)、揮発性有機化合物(VOC)分析装置が化学・冶金サイト全域の連続排出監視システムに供給されるようになっており、このサブセグメントにおけるヨーロッパセンサー市場は急速に拡大しています。2025年8月に打ち上げられた欧州宇宙機関(ESA)のセンチネル5号からの衛星フィードバックにより、地上観測所の校正が向上し、センサー寿命が延長されています。2025年に26.87%のシェアを有する温度センサーは、エネルギーおよび食品加工分野での受け渡し流量において引き続き不可欠です。フロー計器は、ユーティリティが漏れを検知するためにスマートメーターを導入するにつれて増加しており、近接センサーは協働ロボットにおいてIEC 61496の冗長性規則を満たしています。

温度、湿度、圧力を単一パッケージで計測する複合モジュールは、マルチチップパッケージングに長けたサプライヤーを有利にする収束化の傾向を反映しています。化学センサーは、製薬バイオリアクターがリアルタイムのグルコースおよびpHモニタリングを必要とするにつれて、ニッチから主流へと移行しています。ブラシレスDCモーターに組み込まれた磁気センサーは、産業の電動化が進むにつれて引き続き普及しています。全体として、多様なユースケースにより、測定パラメーターカテゴリーはヨーロッパセンサー市場における安定した数量推進要因であり続けています。

注記: 個別セグメントのシェアはレポート購入後に確認可能です

動作モード別:LiDARモジュールが光学センサーの優位性を揺るがす

光学デバイスは、安全カーテン、光ファイバーひずみセンサー、分光モジュールに牽引されて2025年に19.16%のシェアを維持しました。しかし、500米ドル以下の価格設定が倉庫自動化および農業機械への道を開くにつれ、固体LiDARは年平均成長率8.43%で推移しています。サーミスターのような電気抵抗センサーは従来のHVACおよびフォース用途に引き続き貢献していますが、マージンの低下に直面しています。グルコースおよび乳酸用バイオセンサーは携帯型デバイスにおける臨床精度を達成し、マルチアナライト対応ウェアラブルへの展開を予感させます。容量性センサーおよび圧電センサーはタッチおよび超音波用途に対応していますが、技術の成熟度を考慮すると成長は緩やかです。

24GHz短距離レーダーと77GHz長距離レーダーはともに、死角検知およびアダプティブクルーズコントロールシステムの標準として定着しており、NXPとInfineonがチップセット供給をリードしています。自律走行プラットフォームが冗長性を求めるにつれ、認識スタックはカメラ、レーダー、LiDARデータをますます融合させており、同期されたタイムスタンプ付き出力の必要性が高まっています。ターンキーのセンサースイートを提供するサプライヤーは、ヨーロッパセンサー市場において競争上の優位性を享受しています。

エンドユーザー産業別:医療・ウェルネスが自動車を上回る成長

国民医療保健システムが遠隔患者モニタリングソリューションを償還するようになったことから、医療・ウェルネス分野の導入は年平均成長率8.26%で進展しています。MovesenseのMD(医療機器)グレードECGモジュールは、Bluetooth対応ウェアラブルが臨床的監督なしに不整脈検知のための3誘導データをストリーミングする方法を示しています。2025年の査読により病院グレードデバイスとの誤差3%未満が検証され、消費者の信頼が向上しました。自動車は2025年に32.78%のシェアを維持しているものの、OEMが部品表管理のためにセンサーをゾーンアーキテクチャに統合するにつれて最適化フェーズに移行しています。

エネルギーユーティリティは、2030年までに再生可能エネルギーを40%に引き上げるにあたって電力グリッドを安定させるため、電圧・電流センサーを導入しています。産業部門は予知保全のために振動センサーおよび温度センサーを採用しており、建設・農業では地域の接続インフラの格差に起因するまばらな導入が見られます。防衛・航空宇宙は消費者サイクルの変動の影響を受けにくい高付加価値ニッチにとどまっています。こうした多様な業種が需要を分散させ、ヨーロッパセンサー市場のレジリエンスを強化しています。

注記: 個別セグメントのシェアはレポート購入後に確認可能です

センサー技術別:MEMSがリーダーシップを強固に

MEMSは2025年のヨーロッパセンサー市場シェアの53.44%を占め、Boschのドレスデンプラントのような300ミリメートルファブが30%の能力増強を実施するにつれて年平均成長率6.83%で成長すると予測されています。シリコンマイクロマシニングは現在、マイクロフォン、ガスセンサー、マイクロミラーアレイに及んでおり、大量生産ラインでは1米ドル以下のユニットコストを実現しています。STMicroelectronicsは、Euro NCAPの2026年子供存在検知義務に対応したMEMS超音波センサーを欧州のティア1サプライヤーと共同開発しており、自動車分野でのプルスルー効果を示しています。MEMSとクォーツのハイブリッドモジュールは、GPSが利用できない環境でのナビゲーショングレード慣性誘導を対象とし、適用範囲を拡大しています。

機械構造、アナログコンディショニング、エッジ機械学習(ML)間の統合が強化される中、MEMSベンダーはヨーロッパセンサー市場に連動したソフトウェアエコシステムからより大きな価値を引き出す位置付けにあります。

地域分析

ドイツは2025年のヨーロッパセンサー市場の27.89%を占め、車両生産とアフターマーケットサービスのために5億個以上のセンサーを発注した自動車業界トリオに支えられています。Boschの新ウェーハファブとSiemensのエクセレレーター(Xcelerator)の展開がローカルエコシステムを強化する一方、大学は工学人材を継続的に輩出しています。イギリスとフランスは航空宇宙クラスターを活用しており、Rolls-RoyceはTrent XWBエンジン1基あたり1万個のセンサーを搭載し、ThalesはミリメートルウェーブレーダーをATM(航空交通管理)ネットワークに統合しています。イタリアとスペインはスマートグリッドと再生可能エネルギー導入に注力していますが、自動化浸透率ではドイツに遅れをとっています。

ポーランドは2031年まで8.29%という域内最速の年平均成長率を記録する見込みで、2025年にはIntelの21億米ドル規模のパッケージングプラントとL3Harrisのセンサー組立サイトが相次いで開設されました。オランダのアイントホーフェン回廊には、コヒーレントLiDARや統合型分光計を商業化するフォトニクススタートアップが50社以上集積し、地域的な特化を強化しています。EUチップス法の補助金総額は430億ユーロに上りますが、新ファブが供給を実質的に緩和するのは2027年まで待つ必要があり、短期的な割当量は引き続き逼迫した状態です。

東欧諸国は労働コスト優位性と西欧OEMへの近接性を背景にグリーンフィールド工場を誘致していますが、ドイツの自動車工学における確固たる地位を覆すことは依然として困難です。国内回帰の流れは、トレーサビリティのためにファブ近傍にパッケージングを設置するサプライヤーを優遇しており、これは安全性が重視されるセクターにおいてますます厳格な要件となっています。総じて、地理的なダイナミクスが収益源を多様化し、ヨーロッパセンサー市場のシステミックリスクを低減しています。

競争環境

上位5社であるBosch、Siemens、STMicroelectronics、Infineon、TE Connectivityは合計でおよそ35〜40%のシェアを占め、ヨーロッパセンサー市場における中程度の集中度を示しています。Boschはドレスデンに30億ユーロを投入して300ミリメートルMEMS製造能力を構築しており、Siemensはセンサーからクラウドへの継続性を提供するためエッジゲートウェイソフトウェアをエクセレレーター(Xcelerator)スタックに組み込んでいます。Sick AGやPepperl+Fuchsのような専門企業は、大手プレーヤーが手がけない安全認定型近接センサーや防爆型センサーのニッチで存在感を発揮しています。

技術リーダーシップは組み込みインテリジェンスへとシフトしており、ABBのAbilityプラットフォームは2025年にセンサーとデジタルツインを組み合わせることで接続産業資産において25%の成長を記録しました。MEMSマイクロフォン、容量性指紋リーダー、タイム・オブ・フライトイメージング分野の特許出願は2025年に12%増加し、知的財産ポートフォリオの重要性を示しています。EU AI法への準拠が求められる中、ベンダーは説明可能なAIファームウェアの採用を迫られており、ソフトウェアの研究開発費が増大する一方で差別化の道が開かれています。

ホワイトスペースの機会としては、500米ドル以下の固体LiDAR、連続代謝バイオセンサー、排出基準対応の環境モジュールが挙げられます。スタートアップ企業は事前校正済みセンサーをファームウェアとバンドルして提供し、社内センサーフュージョン人材を持たない顧客の統合障壁を低減しています。ソフトウェアによる差別化がハードウェア単独を凌駕するにつれ、チップメーカーとアルゴリズムベンダー間のパートナーシップがヨーロッパセンサー市場における将来の競争上の位置付けを形成していくことでしょう。

ヨーロッパセンサー業界のリーダー企業

Texas Instruments Incorporated

TE Connectivity Ltd

Honeywell International Inc.

Rockwell Automation Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:L3Harrisがポーランドのカトヴィツェに1億2,000万米ドル規模のセンサー組立施設を開設し、NATO向けプログラムに赤外線イメージングモジュールおよびミリメートルウェーブレーダーコンポーネントを供給。

- 2025年8月:欧州宇宙機関(ESA)がセンチネル5号を打ち上げ、センサー校正用に7kmの空間分解能を持つ汚染物質データを提供するハイパースペクトルイメージャーを搭載。

- 2025年6月:Valeoが1,000米ドル以下の部品表コストでSCALA 3 LiDARを展開し、ドイツのプレミアムOEM向けにレベル3の高速道路自動運転を実現。

- 2025年5月:STMicroelectronicsが欧州のティア1サプライヤーとパートナーシップを締結し、車内子供存在検知用MEMS超音波センサーを共同開発。

ヨーロッパセンサー市場レポートのスコープ

ヨーロッパセンサー市場レポートは、測定パラメーター(温度、圧力、レベル、流量、近接、環境、化学、慣性、磁気、振動)、動作モード(光学、電気抵抗、バイオセンサー、ピエゾ抵抗、イメージ、容量性、圧電、LiDAR、レーダー)、エンドユーザー産業(自動車、コンシューマーエレクトロニクス、エネルギー、産業、医療・ウェルネス、建設・農業・鉱業、航空宇宙、防衛)、センサー技術(MEMS、非MEMS)、および地域(ドイツ、イギリス、フランス、イタリア、スペイン、オランダ、ポーランド、その他欧州)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 温度 |

| 圧力 |

| レベル |

| 流量 |

| 近接 |

| 環境 |

| 化学 |

| 慣性 |

| 磁気 |

| 振動 |

| 光学 |

| 電気抵抗 |

| バイオセンサー |

| ピエゾ抵抗 |

| イメージ |

| 容量性 |

| 圧電 |

| LiDAR |

| レーダー |

| 自動車 |

| コンシューマーエレクトロニクス |

| エネルギー |

| 産業 |

| 医療・ウェルネス |

| 建設・農業・鉱業 |

| 航空宇宙 |

| 防衛 |

| MEMS |

| 非MEMS |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| その他欧州 |

| 測定パラメーター別 | 温度 |

| 圧力 | |

| レベル | |

| 流量 | |

| 近接 | |

| 環境 | |

| 化学 | |

| 慣性 | |

| 磁気 | |

| 振動 | |

| 動作モード別 | 光学 |

| 電気抵抗 | |

| バイオセンサー | |

| ピエゾ抵抗 | |

| イメージ | |

| 容量性 | |

| 圧電 | |

| LiDAR | |

| レーダー | |

| エンドユーザー産業別 | 自動車 |

| コンシューマーエレクトロニクス | |

| エネルギー | |

| 産業 | |

| 医療・ウェルネス | |

| 建設・農業・鉱業 | |

| 航空宇宙 | |

| 防衛 | |

| センサー技術別 | MEMS |

| 非MEMS | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| その他欧州 |

レポートで回答される主要設問

ヨーロッパセンサー市場の現在の価値は?

市場は2026年に269億米ドルと評価されており、2031年までに370億9,000万米ドルに達すると予測されています。

市場内で最も成長が速いセグメントはどれですか?

環境センサーは年平均成長率8.61%でトップの成長を示しており、EUの排出量報告規制が粒子状物質・ガス分析装置への需要を促進しています。

地域需要における自動車のシェアはどれくらいですか?

自動車アプリケーションは2025年の需要の32.78%を占めており、電動化とADAS(先進運転支援システム)の普及継続を反映しています。

MEMSセンサーがこれほど主流な理由は何ですか?

MEMSは2025年に53.44%のシェアを獲得しており、コストを削減しオンボード処理を統合するスケーラブルな300ミリメートルウェーハ生産によるものです。

2031年まで最も成長が速い国はどこですか?

ポーランドは年平均成長率8.29%で成長する見込みで、半導体パッケージングとセンサー組立への新規投資が牽引しています。

購買担当者が監視すべきサプライチェーンリスクは何ですか?

自動車グレードマイクロコントローラーのリードタイムは依然として26〜40週であり、2027年までのプライマリオペレーショナルリスクとしてコンポーネントの入手可能性が挙げられます。

最終更新日: