米国温度センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国温度センサー市場分析

米国温度センサー市場規模は、2025年の19億5,000万米ドルから2026年には20億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.78%で2031年までに28億9,000万米ドルに達する見込みです。サブ度精度への要求、国内半導体生産を強化する連邦政府のインセンティブ、電気自動車(EV)バリューチェーンおよびデータセンター冷却システム全体へのリアルタイム監視の普及が成長エンジンを稼働させ続けています。既に4,000億米ドルを超えた民間半導体投資の流動性により、インプロセス熱診断に依存する新たなファブが開設され、自律型工場と予知保全プログラムが継続的なセンサーの後付けを促進しています。分散型光ファイバーソリューション、高度な赤外線アレイ、AIを活用したエッジデバイスは、測定精度と統合分析を組み合わせられるサプライヤーの競争上の優位性を拡大しています。同時に、医療、エネルギー貯蔵、石油化学サイトにおける安全規制の強化により、従来の有線設備においても交換サイクルが活発に維持されています。

主要レポートのポイント

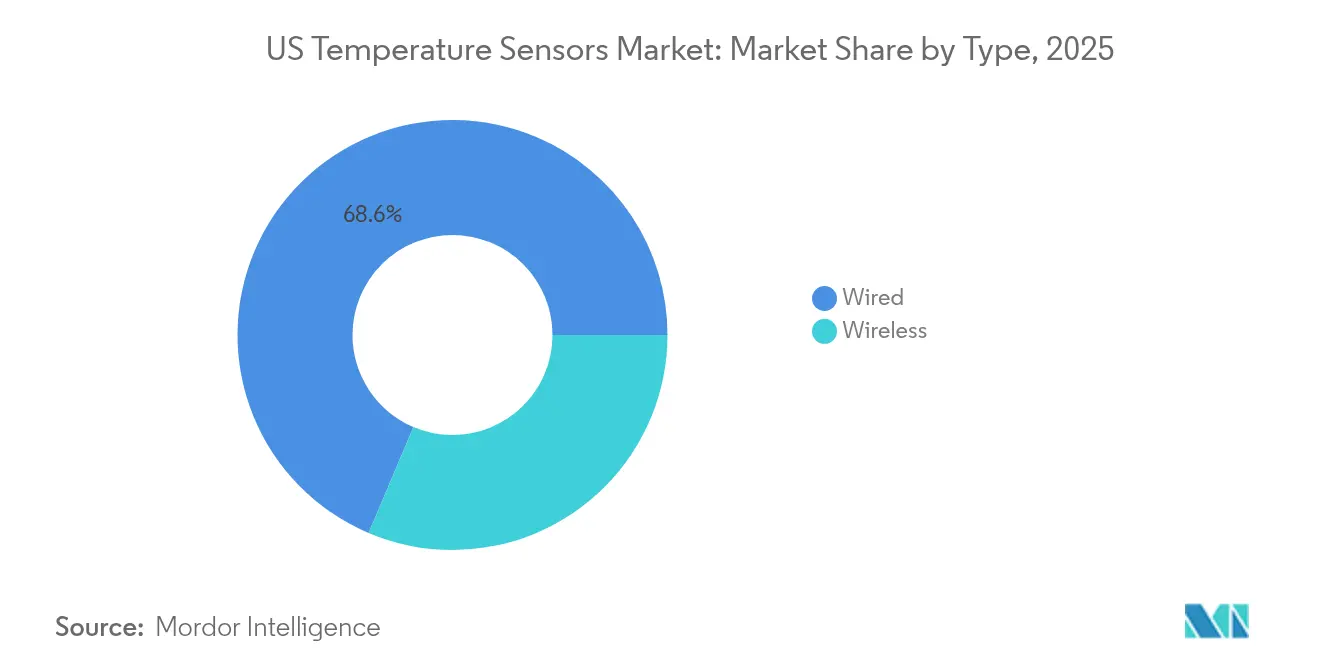

- タイプ別では、有線機器が2025年の米国温度センサー市場シェアの68.62%をリードしました。無線機器は2031年まで年平均成長率10.22%で拡大する見込みです。

- 技術別では、熱電対が2025年の収益の31.95%を占め、光ファイバー分散型温度センシングは2031年まで年平均成長率11.10%で拡大する予測です。

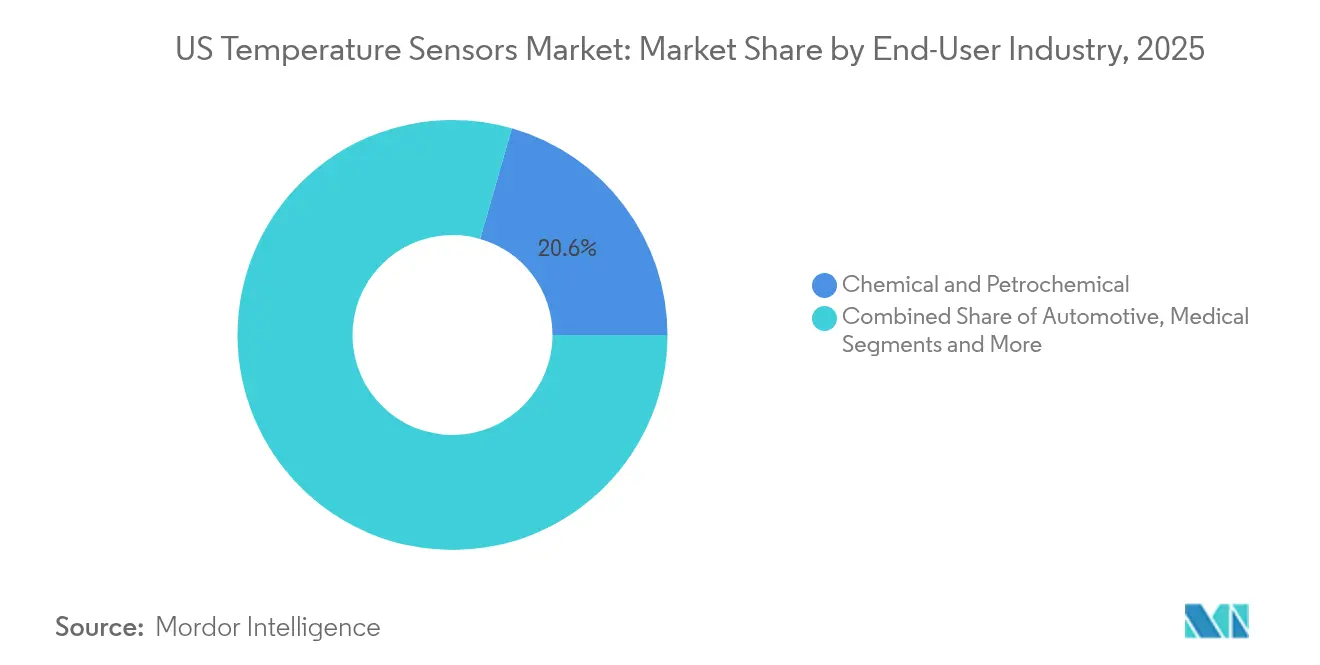

- エンドユーザー産業別では、化学・石油化学施設が2025年の売上の20.55%を占め、医療用途は2031年まで年平均成長率10.63%で拡大しています。

- 接続方式別では、接触式ソリューションが2025年の米国温度センサー市場規模の85.10%のシェアを維持し、非接触式は2031年まで年平均成長率10.05%で推移しています。

- 用途環境別では、産業プロセス監視が2025年の収益の34.05%を占め、データセンター冷却が年平均成長率9.35%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0およびスマートファクトリー導入の拡大 | +1.8% | 全国規模;中西部製造ベルト | 中期(2~4年) |

| ウェアラブル消費者向け電子機器における温度センシング需要の増大 | +1.2% | 西海岸テクノロジーハブ;全国的に拡大 | 短期(2年以内) |

| 自動車エレクトロニクスおよびEV熱管理要件の増加 | +1.5% | 南部および西部のEVコリドー | 長期(4年以上) |

| mRNAワクチン物流向けコールドチェーンIoTセンサーの採用 | +0.8% | 全国の製薬クラスター | 中期(2~4年) |

| データセンター液体冷却分散型センシングの急速な成長 | +1.1% | 西部ハイパースケールおよび東部金融ハブ | 短期(2年以内) |

| 連邦政府のオンショアリングインセンティブによるファブ内熱プロセスセンサーの促進 | +0.9% | アリゾナ州、テキサス州、オハイオ州、ニューヨーク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0およびスマートファクトリー導入の拡大

産業のデジタル化はAI、ロボティクス、接続された計装を融合させることで工場フロアを再構築しており、温度センシングはその収束の中心に位置しています。かつて少数の主要資産をサンプリングするだけだった予知保全プログラムは、機械的な故障の数時間前に熱偏差を検知する数百のノードで生産ライン全体をカバーするようになりました。[1]Senseor、「AMS01ソリューション – 開閉装置温度および部分放電監視ソリューション」、senseor.com Texas Instrumentsの新型センサーに組み込まれたエッジAIチップセットはローカルデータストリームを処理し、クラウドの遅延なしにミリ秒レベルのアラートで自動応答をトリガーできます。FOUNDATION FieldbusやPROFINETなどの相互運用可能なプロトコルはシステム統合を簡素化し、堅牢なハウジングと拡張された温度範囲により、粉塵の多い高振動ゾーンでも信頼性の高いサービスを確保します。その結果、米国温度センサー市場は従来のPLCネットワークへの交換販売と、グリーンフィールドのスマートファクトリーからの新規需要の両方を享受し続けています。

ウェアラブル消費者向け電子機器における温度センシング需要の増大

小型化・低消費電力のダイにより、臨床グレードの温度精度が日常的なデバイスに組み込まれ、消費者は早期疾患検出のために±0.1°C以内の深部体温を追跡できるようになりました。[2]Nishant Vermaら、「継続的な体温監視と発熱検出のための新しいウェアラブルデバイス」、IEEEジャーナル・オブ・トランスレーショナル・エンジニアリング・イン・ヘルス・アンド・メディシン、ieee.org 伸縮性基板は刺激なく数日間皮膚に密着し、デュアルセンサー耳道設計は遠隔医療ワークフローに適した継続的な読み取りを提供します。第5世代セルラーリンクとエッジコンピューティングチップは暗号化されたストリームを医療ダッシュボードに送信し、臨床医が遠隔で介入できるようにします。この機能はエイジング・イン・プレースプログラムに高く評価されています。センサーメーカーにとって、これらの設計採用は大量消費者チャネルと、電力予算が同様に厳しい産業用IoT全体での技術的優位性を提供します。この結果として生じる需要が米国温度センサー市場を急峻なイノベーションカーブに乗せ続けています。

自動車エレクトロニクスおよびEV熱管理要件の増加

EVバッテリーパックは狭い安全マージン内で動作し、0.1°Cの温度差が熱暴走事象につながる可能性があります。Continentalの新型ローターセンサーは許容誤差帯を15°Cから3°Cに圧縮し、モーター設計者がトルクを維持しながら希土類磁石の含有量を削減するのを支援します。[3]Austin Weber、「新型センサーがEVモーターの熱を測定」、ASSEMBLY Magazine、assemblymag.com Honeywellのバッテリー安全電解質センサーは熱事象の最大20分前に警告を発し、急速充電中に重要な対応時間を確保します。次世代800Vアーキテクチャはスイッチング周波数を高めるため、温度ノードはより強力な電磁界に耐え、最高レベルのASIL D機能安全目標を満たす必要があります。これらの厳格な仕様はセンサーのマージンを保護し、米国温度センサー市場をEV普及曲線と密接に結びつけています。

mRNAワクチン物流向けコールドチェーンIoTセンサーの採用

超低温保管はニッチなバイオロジクスから大規模免疫プログラムへと移行し、流通業者はすべての引き渡し時点で製品の完全性を認証することを余儀なくされています。IoT対応センサーはブロックチェーン台帳と連携して改ざん不可能な温度記録を生成し、規制上のギャップを解消してリコールを簡素化します。衛星IoT接続は農村ルートに沿ったブラインドスポットに対応し、マルチセンサーユニットはドライアイスチャンバーとアンビエントホールドを同時に追跡します。[4]Wyld Networks、「衛星IoTが石油・ガスのデータキャプチャをどのように変革しているか」、wyldnetworks.com 細胞・遺伝子治療の量が増加するにつれ、米国温度センサー市場内でのリアルタイムコールドチェーンセンシングの収益見通しも相応に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体および白金族金属価格の変動 | –0.9% | グローバルサプライチェーンを通じた全国規模 | 短期(2年以内) |

| 長い設計採用サイクルが規制対象セクターでのセンサー交換を遅らせる | –0.6% | 全国の航空宇宙・医療工場 | 長期(4年以上) |

| 重要インフラにおける無線センサーのサイバーセキュリティ上の懸念 | –0.4% | 全国の電力・防衛施設 | 中期(2~4年) |

| 光ファイバー設置技術者の不足が分散型センシングの展開を制限 | –0.3% | 農村市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体および白金族金属価格の変動

ガリウム、ゲルマニウム、白金の価格変動は、抵抗温度検出器(RTD)および高精度チップベースプローブのコスト構造を乱します。中国がガリウムおよびゲルマニウム精製を支配していることで米国の購買者は輸出規制に対して脆弱な状態が続き、白金薄膜は燃料電池および触媒コンバーター需要の激化により供給逼迫に直面しています。予算の不確実性はアップグレードプロジェクトを遅らせ、米国温度センサー市場の短期的な数量を削減する可能性があります。

重要インフラにおける無線センサーのサイバーセキュリティ上の懸念

IoTデバイスは防衛、電力、化学資産を標的とするハッカーの攻撃対象領域を拡大します。RFリプレイ攻撃やジャミング事例により、国防総省はより厳格な認証標準の策定を迫られ、無線ノードにコストと開発時間が追加されています。セキュア・バイ・デザインのフレームワークが成熟するまで、一部のオペレーターは有線システムに固執し、米国温度センサー市場全体での急速な無線普及を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無線の成長がインフラ近代化を加速

有線機器は安全クリティカルなループにおける有線の信頼性と既存のDCSケーブル配線により、2025年の収益の68.62%を維持しましたが、無線ノードは後付けの容易さと設置コストの低さにより年平均成長率10.22%で拡大しています。無線製品の米国温度センサー市場規模は2031年までに10億9,000万米ドルに達する見込みで、データセンターおよび食品工場での堅調な採用を反映しています。マサチューセッツ工科大学(MIT)で開発された自己給電型ハーベスターはバッテリーメンテナンスの障壁を取り除き、ポンプ、キルン、回転機器でのユースケースを拡大します。広大な工場では、LoRaWANと5G NB-IoTがミリワットの電力予算でキロメートル規模のリーチを可能にし、ケーブルを敷設することなくプラントマネージャーに詳細な熱マップを提供します。

かつて無線に影を落としていた信頼性への懸念は、周波数ホッピングとAES-128暗号化が標準となるにつれて薄れています。エッジマイクロコントローラーは読み取り値を前処理してパケットペイロードを削減し、工場バックボーンの輻輳を軽減します。一方、有線の既存優位性は、固定ケーブル配線とアナログ出力を要求するガバナンスプロトコルが適用される原子力、製薬、航空宇宙ラインで持続しています。4-20 mAループをWi-FiまたはサブGHzラジオと橋渡しする混合モードゲートウェイをバンドルするサプライヤーは、ハイブリッド展開を活用し、米国温度センサー市場でのシェアを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:光ファイバー分散型温度センシングが従来のセンシングパラダイムを変革

熱電対は最高2,300°Cの極端な熱をカバーすることで2025年の売上高の31.95%をもたらしましたが、産業界が点検査よりも空間分解能を求めるにつれ、分散型光ファイバーシステムは年平均成長率11.10%で急成長しています。分散型温度センシング(DTS)の米国温度センサー市場規模は2031年までに5億2,540万米ドルを超える見込みです。電磁干渉(EMI)の影響を受けない光ファイバーラインは、電子機器が故障する高電圧ベイや誘導炉を通過できます。Luna Innovationsの高精細ユニットはサブミリメートルの粒度を実現し、バッテリーモジュールと極低温パイプラインの両方をマッピングします。

抵抗温度検出器(RTD)は±0.1°Cの精度を規定する製薬クリーンルームおよび計量学ラボで依然として主流です。サーミスターはコスト重視の家電製品を取り込み、赤外線アレイは予知保全のためのサーマルイメージングを可能にします。HART、Modbus、またはイーサネットプロトコルを提供するハイブリッドトランスミッターはデジタルツインへの統合を簡素化します。センシング素子、ヘッドマウントトランスミッター、分析ファームウェアのフルスタックを供給するベンダーは、経常収益を強化し、米国温度センサー市場内での地位を深めています。

エンドユーザー産業別:医療用途が精密イノベーションを牽引

化学・石油化学コンプレックスは、精製所が蒸留塔の還流とクラッカー炉管を監視するため、2025年の出荷量の20.55%を占めました。しかし医療分野の展開は年平均成長率10.63%で急増し、米国温度センサー市場全体の成長を上回っています。需要はウェアラブルパッチ、埋め込み型デバイス、シングルデジットミリワットの電力予算と生体適合性コーティングを求めるポータブル透析機から生じています。2025年に実証されたサブ50ナノワットチップは、バッテリー交換なしで数ヶ月間の監視を可能にします。

その他の分野では、EVバッテリー工場、風力タービンナセル、LNG輸出ラインがそれぞれ独自の精度、振動、腐食の課題を提起しています。産業間の知識移転により、あるセグメントでの突破口が他のセグメントに迅速に波及します。シース合金、侵入保護等級、ファームウェアフィルターの選択においてアプリケーションエンジニアリングを習得したサプライヤーは、より高いマージンのカスタム注文を獲得し、米国温度センサー市場全体の収益を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続方式別:非接触センシングが安全クリティカルな用途を獲得

接触式プローブは、プロセス媒体に埋め込まれた直接浸漬型RTDおよび熱電対に支えられ、2025年の収益の85.10%を保持しました。しかし非接触赤外線ユニットは、米国労働安全衛生局(OSHA)および米国電気工事規程(NEC)が安全距離検査規範を強化するにつれ、年平均成長率10.05%で拡大しています。データセンターの通路を巡回するロボットIR(赤外線)カメラは、アラームが作動するずっと前にドアパネルの裏のホットスポットを検出します。

レーザー高温計は数メートル離れた場所から溶融金属の注湯を読み取り、オペレーターを飛散の危険から保護します。電気変電所では、ハンドヘルド赤外線ガンがシステムをオフラインにすることなくブッシング故障を検出し、分析オーバーレイが負荷の再バランスを推奨します。予知安全体制が普及するにつれ、非接触式は米国温度センサー市場内で接触式の優位性を着実に侵食していくでしょう。

用途環境別:データセンターが液体冷却イノベーションを牽引

産業プロセス監視は2025年の収益の34.05%を提供しましたが、液体冷却データホールは年平均成長率9.35%で成長チャートの首位を占めています。AI推論スループットを追求するハイパースケールオペレーターはコールドプレートおよび液浸技術に資金を投入しており、すべてのポンプループは入口・出口の差分の継続的な追跡を必要とします。光ファイバー分散型温度センシング(DTS)ストリングはマニホールドランに沿って数百の点を測定し、機械学習モデルにフィードして電力使用効率(PUE)を削減するためにリアルタイムで流量を調整します。

医療ウェアラブル、EVパワートレイン、ビルオートメーションHVACセグメントが需要の多様性を高めています。単一のギガファクトリーには、バッテリー電極乾燥炉、冷却チラー、インバータースタック、アンビエントコンフォートループ、エネルギー貯蔵システムという5つの異なる温度測定エコシステムが存在し、それぞれが異なる精度、応答時間、フォームファクターを必要とします。このような幅広さが米国温度センサー市場を回復力があり、かつイノベーションへの渇望を持ち続けさせています。

地域分析

南部地域は2025年の売上の36.85%を占め、メキシコ湾岸の石油化学大手、EV組立工場、積極的なCHIPS法によるファブ建設に支えられてトップに立っています。テキサス州でのTeslaの拡張とルイジアナ州の新設LNG端末は、それぞれ高温および極低温計装を必要としています。地域調達インセンティブは、数時間以内にサイトにサービスを提供できる国内センサーサプライヤーへの調達を促進し、価値の捕捉を米国内に留めています。

対照的に、西部地域はシリコンバレーのデータセンターが液体冷却に移行し、カリフォルニア州のEVエコシステムが拡大するにつれ、年平均成長率9.76%で上昇しています。再生可能エネルギー義務化により、太陽光発電所、地熱井、風力タービン全体でセンサーポイントが増加しています。アリゾナ州でのIntelのファウンドリープロジェクトはクラス1クリーンルーム認定プローブへの需要を深め、カリフォルニア州の山火事リスクのある送電網では非接触赤外線カメラが送電線監視に展開されています。

中西部および北東部の州は、熟練労働者不足に対抗し、設備総合効率(OEE)指標を向上させるために無線ネットワークを展開しながら、従来型工場のインダストリー4.0後付けを採用しています。厳しい冬の気候は-40°C定格のセンサーを必要とし、湿度の高いメキシコ湾岸の夏は結露対策のためのコンフォーマルコーティングを必要とします。地域の気象の極端さがそれゆえ材料の選択と封止技術を形成し、フルスイートサプライヤーに米国温度センサー市場での優位性を与えています。

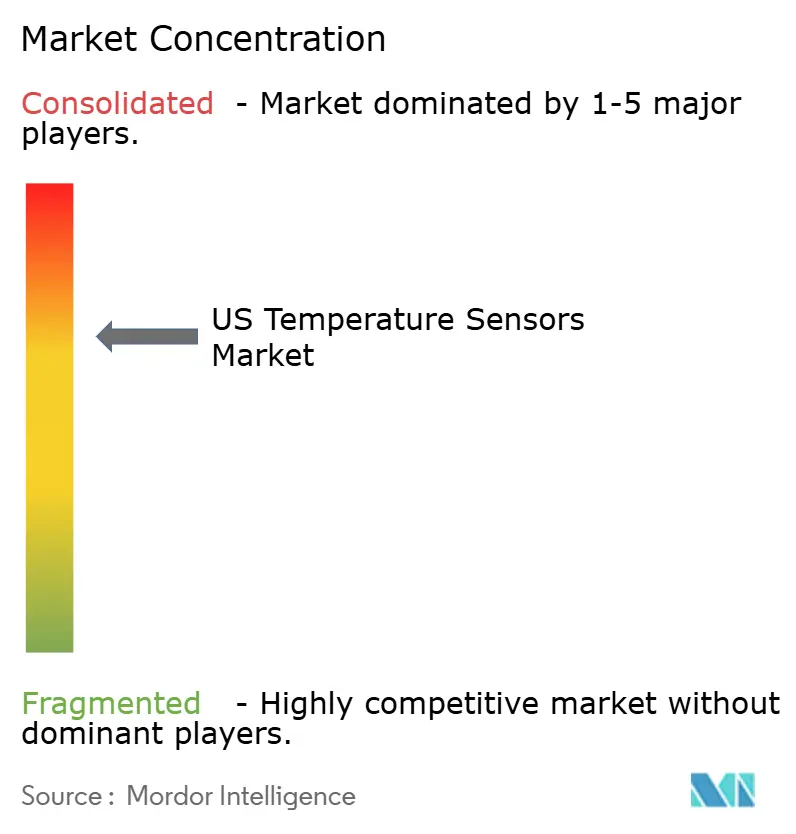

競争環境

市場構造は中程度に集中しています。Texas Instruments、Honeywell、TE Connectivityなどの大手企業はエンドツーエンドのポートフォリオとシリコン供給を確保するファブを展開し、ファウンドリーのボトルネックから保護されています。垂直統合により、トランスデューサーをASIC信号チェーンおよび診断ソフトウェアとバンドルし、顧客ロックインを深めることができます。Honeywellの2025年のLG Energy Solutionのアリゾナバッテリープラントのオートメーションにかかわるディールは、コンポーネント販売から総合的な熱管理プラットフォームへのシフトを強調しています。

ニッチ参入者は量子コンピューティング、ナノフォトニクス、極限環境センシングのホワイトスペースを追求しています。大学発スピンアウトは量子ビットのフェムトケルビン安定性を維持する統合温度測定を売り込み、今日の産業ベースラインを超えた将来の需要を浮き彫りにしています。サイバーセキュアなファームウェアとAIオンセンサーチップは、重要インフラ入札を目指す中堅ベンダーを差別化しています。

戦略的コラボレーションがトレンドとなっています。Texas InstrumentsとDelta Electronicsは複数の高速温度チャンネルを組み込んだ効率95%の11 kWオンボードチャージャーを共同開発しました。サプライチェーンのヘッジも注目を集めており、Polar Semiconductorのミネソタ州での拡張は自動車センサープログラムをアジア太平洋地域の地政学的リスクから絶縁しています。これらの動きは総じて技術的な参入障壁を強化し、米国温度センサー市場内での競争的な変動を持続させています。

米国温度センサー業界リーダー

TEXAS INSTRUMENTS INC.

Honeywell International Inc.

ANALOG DEVICES INC.

Fluke Process Instruments

EMERSON ELECTRIC CO.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Texas InstrumentsはデータセンターレールのTPS1685 48V eFuseおよびGaNパワーステージを発表し、効率98%以上を達成して熱マージンを改善しました。

- 2025年1月:Texas Instrumentsは自動車キャビン向けの統合エッジAIを搭載したAWRL6844 60GHzレーダーセンサーを発表しました。

- 2025年1月:HoneywellはバッテリーセーフティElectrolyteセンサーを発売し、超音波バッテリー分析のためにTitan Advanced Energy Solutionsと提携しました。

- 2024年11月:Texas Instrumentsは2030年までに製造に100%再生可能電力を使用することを約束しました。

米国温度センサー市場レポートの調査範囲

温度センサーは電気信号を通じて温度の読み取りを測定するデバイスです。センサーは温度変化を検知すると電気電圧または抵抗を生成する2つの金属で作られています。温度センサーには、赤外線、熱電対、抵抗温度検出器(RTD)、サーミスターなど、技術タイプに基づいたさまざまなセンサータイプがあります。

レポートでは有線および無線などのセンサータイプを説明し、アナログおよびデジタルの出力に関する研究も提供しています。エンドユーザー産業は温度センサーの用途で構成され、主に化学・石油化学、石油・ガス、金属・鉱業、発電、食品・飲料、自動車、医療、航空宇宙・軍事、消費者向け電子機器が含まれます。本研究はCOVID-19の影響に基づいても提供されています。

| 有線 |

| 無線 |

| 赤外線 |

| 熱電対 |

| 抵抗温度検出器(RTD) |

| サーミスター |

| 温度トランスミッター |

| 光ファイバー |

| その他 |

| 化学・石油化学 |

| 石油・ガス |

| 金属・鉱業 |

| 発電 |

| 食品・飲料 |

| 自動車 |

| 医療 |

| 航空宇宙・軍事 |

| 消費者向け電子機器 |

| その他のエンドユーザー産業 |

| 接触式 |

| 非接触式 |

| 産業プロセス監視 |

| HVACおよびビルオートメーション |

| 医療およびウェアラブル |

| 電気自動車バッテリー管理 |

| データセンターおよび通信 |

| タイプ別 | 有線 |

| 無線 | |

| 技術別 | 赤外線 |

| 熱電対 | |

| 抵抗温度検出器(RTD) | |

| サーミスター | |

| 温度トランスミッター | |

| 光ファイバー | |

| その他 | |

| エンドユーザー産業別 | 化学・石油化学 |

| 石油・ガス | |

| 金属・鉱業 | |

| 発電 | |

| 食品・飲料 | |

| 自動車 | |

| 医療 | |

| 航空宇宙・軍事 | |

| 消費者向け電子機器 | |

| その他のエンドユーザー産業 | |

| 接続方式別 | 接触式 |

| 非接触式 | |

| 用途環境別 | 産業プロセス監視 |

| HVACおよびビルオートメーション | |

| 医療およびウェアラブル | |

| 電気自動車バッテリー管理 | |

| データセンターおよび通信 |

レポートで回答される主要な質問

米国温度センサー市場の現在の規模はどのくらいですか?

米国温度センサー市場規模は2026年に20億8,000万米ドルに達し、2031年までに28億9,000万米ドルに拡大する見通しです。

米国温度センサー市場において最も成長が速いセグメントはどれですか?

無線センサーは最も高い勢いを示しており、後付けの柔軟性と設置コストの低さを背景に、2031年までに予測年平均成長率10.22%で拡大しています。

連邦政府のインセンティブは温度センサーの需要にどのような影響を与えていますか?

CHIPS法の25%投資税額控除により4,000億米ドルを超えるファブ建設が促進され、高精度インプロセス温度プローブへの注文が急増しています。

光ファイバー分散型温度センシングが普及している理由は何ですか?

光ファイバー分散型温度センシング(DTS)は1本のケーブルに沿って数千の測定点を提供し、電磁干渉の影響を受けず、データセンター、バッテリーパック、高電圧機器の精細な監視ニーズに対応しています。

米国のどの地域が温度センサーで最大の収益を生み出していますか?

南部地域は石油化学クラスター、電気自動車(EV)組立工場、および大規模な熱監視を必要とする新設半導体ファブを背景に、36.85%の市場シェアでトップとなっています。

無線温度センサーが直面するサイバーセキュリティ上の課題は何ですか?

重要インフラにおけるIoTノードは無線周波数(RF)リプレイ攻撃やジャミング攻撃に耐える必要があり、広範な展開の前に新たな連邦認証標準への準拠が不可欠です。

最終更新日: