温度センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.93 十億米ドル |

| 市場規模 (2031) | 13.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

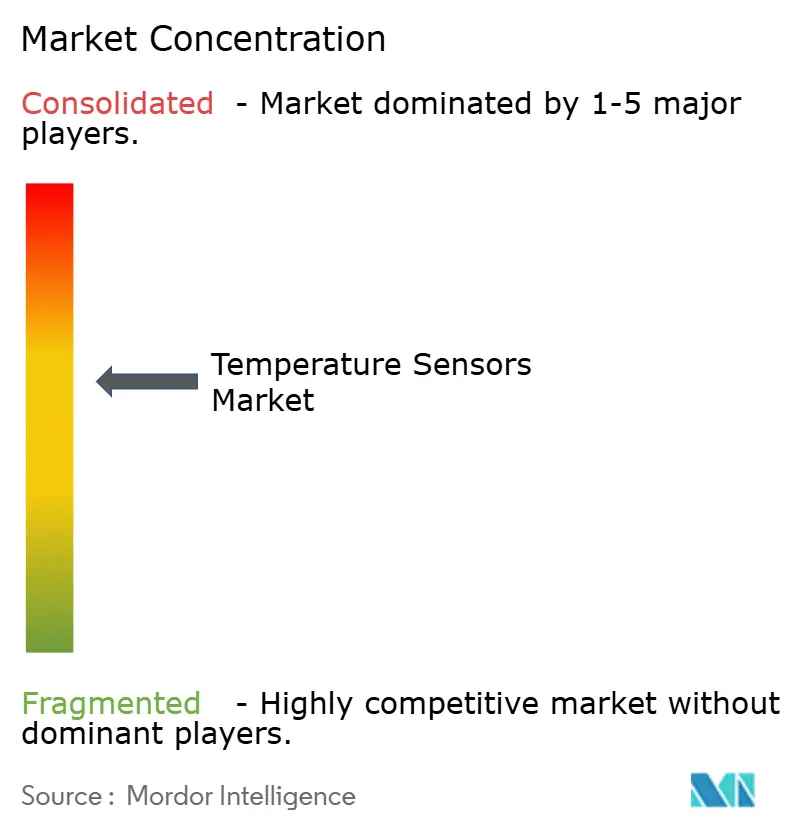

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる温度センサー市場分析

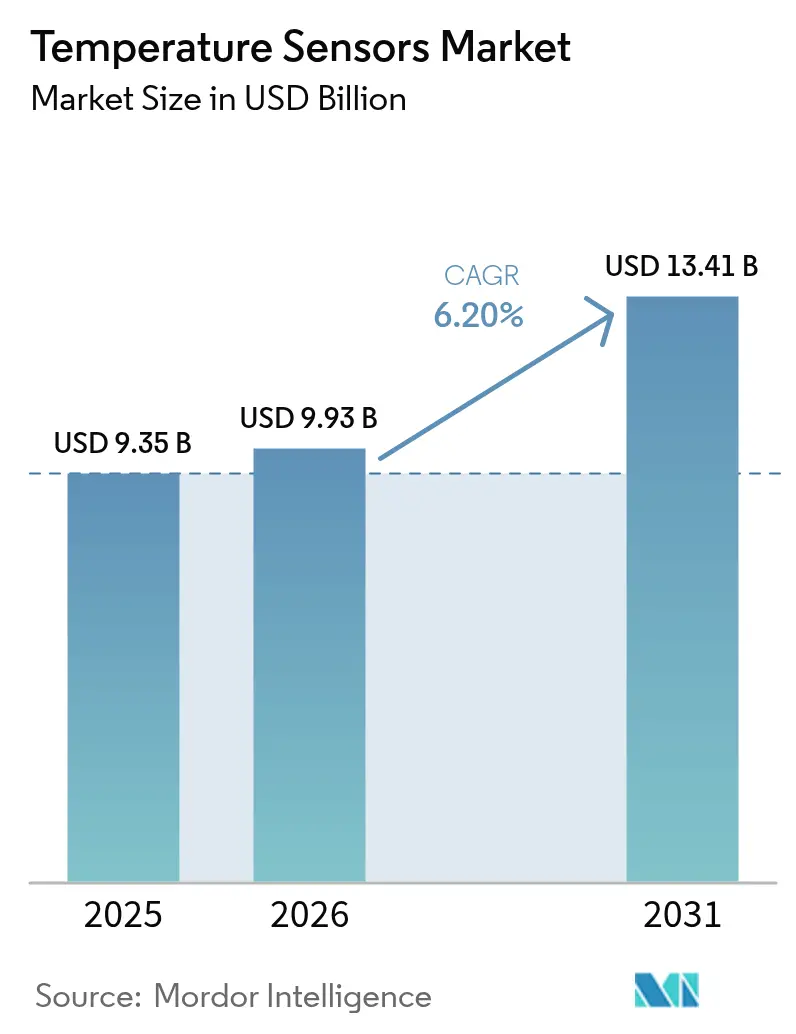

温度センサー市場規模は、2025年の93億5,000万米ドルから2026年には99億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.2%で2031年までに134億1,000万米ドルに達すると予測されています。産業施設のデジタル化、電気自動車の普及、ライフサイエンスのサプライチェーンにおけるリアルタイム温度トレーサビリティの義務化により、需要が高まっています。バイオ医薬品向けの規制上のコールドチェーン義務、光ファイバー分散センシングを好むハイパースケールデータセンターの建設、欧州プロセスプラント全体でのIIoT(産業用モノのインターネット)の広範な普及が、センサー需要量を共同で押し上げています。GaN(窒化ガリウム)/SiC(炭化ケイ素)パワーエレクトロニクスの採用による精密冷却要件の高まり、および稼働時間保護のためのオンボード温度監視を必要とする5G基地局の展開が、さらなる成長を後押ししています。供給側では、垂直統合型の既存企業が、高精度製品と総設置コストを削減するワイヤレスレトロフィットソリューションに注力することで、低コストのアジア系サプライヤーからの価格圧力に対抗しています。

主要レポートのポイント

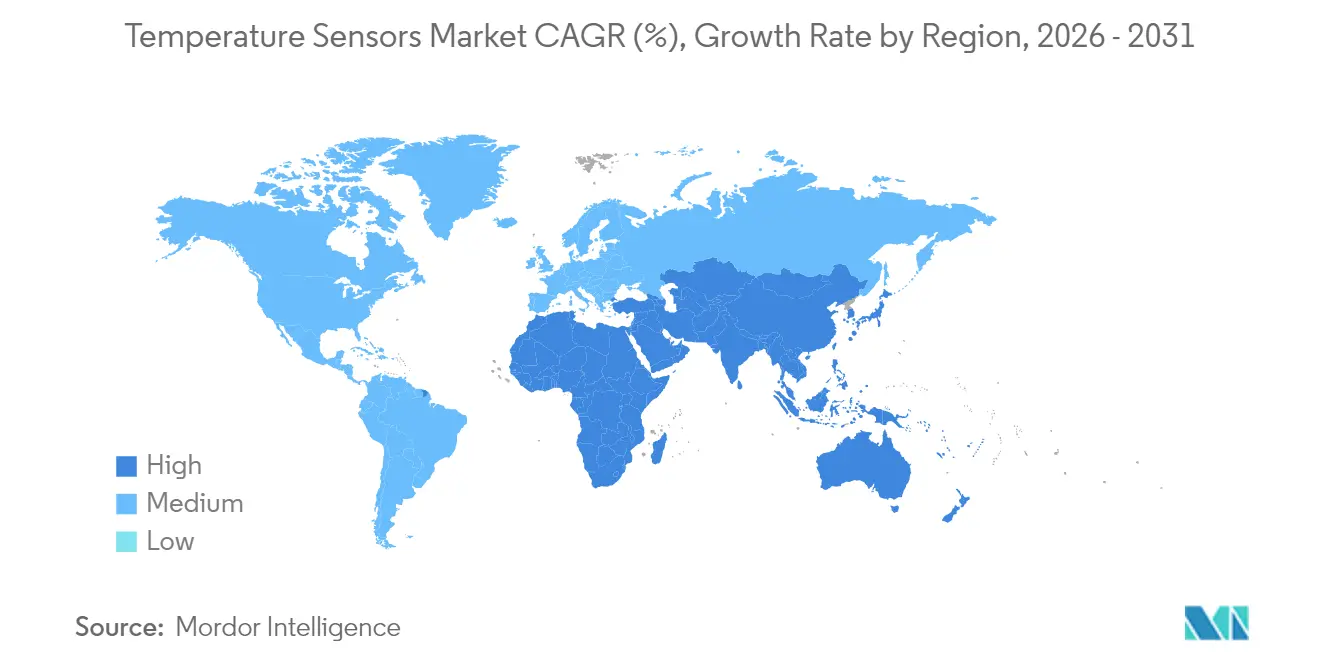

- 地域別では、アジア太平洋地域が2025年の温度センサー市場シェアの44.72%を占め、2031年にかけてCAGR 7.05%で拡大しています。

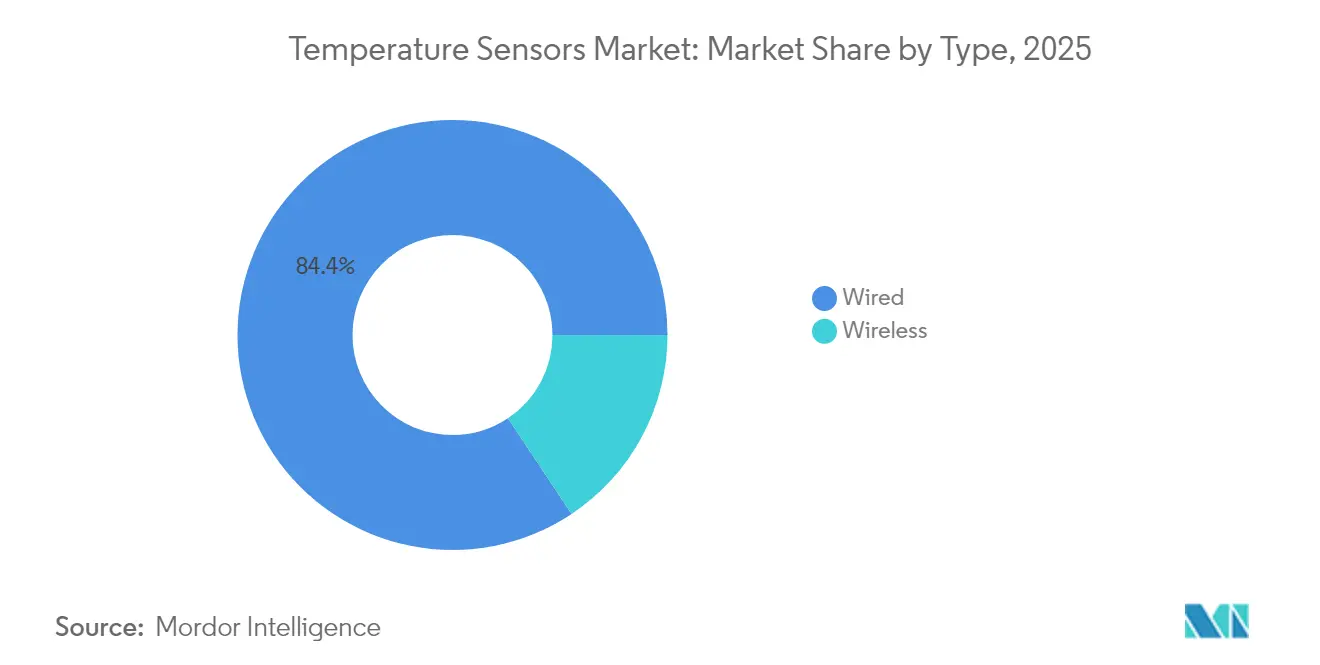

- 接続性別では、有線センサーが2025年の収益シェアの84.35%でリードしており、無線は2031年にかけてCAGR 11.2%で最も急成長しているセグメントです。

- 出力別では、アナログデバイスが2025年に収益の70.65%を維持しています。これは、4~20 mAループが精製所や製鉄所の分散制御システム(DCS)入力を依然として支えているためです。ただし、デジタルセンサーは2031年にかけてCAGR 9.1%で拡大しています。

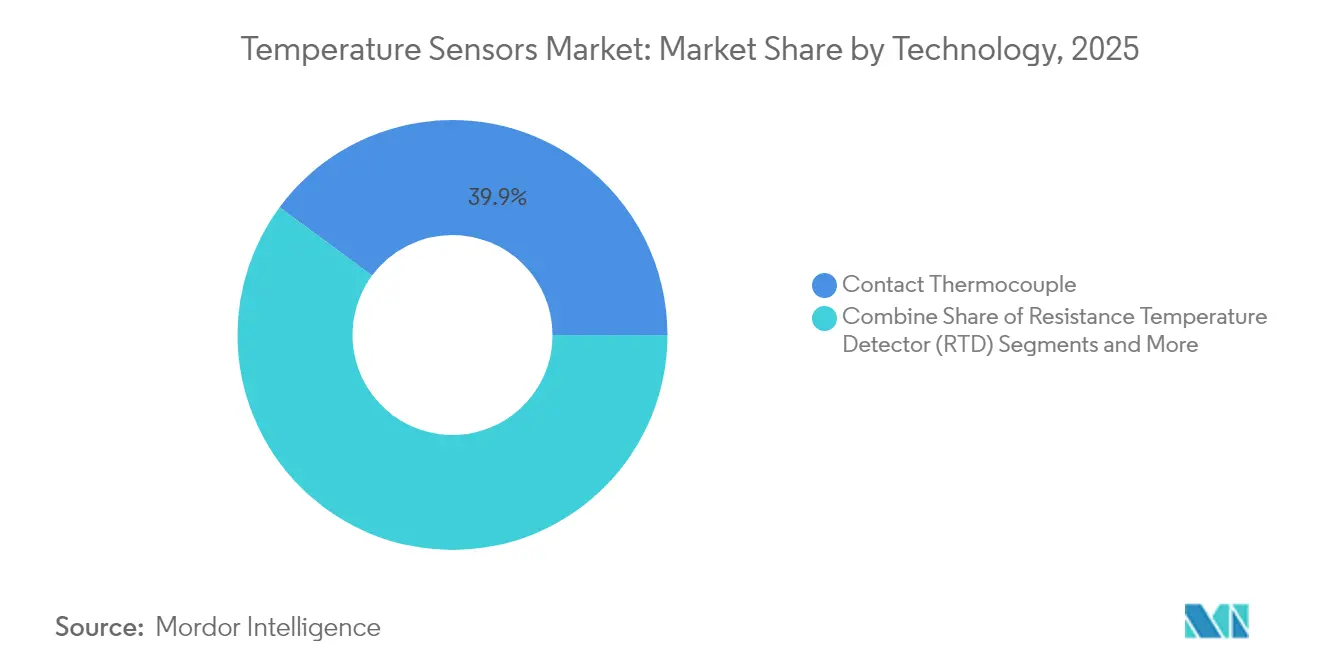

- 技術別では、熱電対が2025年収益の39.88%を占め、光ファイバー分散センシングは2031年にかけてCAGR 10.1%で進展しています。

- エンドユーザー別では、石油・ガスが2025年に17.85%のシェアを維持しており、医療・ヘルスケアアプリケーションは2031年にかけてCAGR 8.4%で進展しています。

- Honeywell、Siemens、Texas Instrumentsは合わせて2024年の温度センサー市場シェアで二桁台を占め、垂直統合を活用してマージンを守っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州プロセス産業におけるスマートIIoT温度ネットワークの拡大 | 1.20% | 欧州、北米への波及 | 中期(2~4年) |

| 精密冷却センサー需要を高めるGaN/SiCパワーエレクトロニクスの採用 | 0.80% | アジア太平洋地域が中心、グローバルに拡大 | 長期(4年以上) |

| バイオ医薬品・mRNAワクチンの必須コールドチェーントレーサビリティ | 1.50% | 北米・EU、新興アジア太平洋地域 | 短期(2年以内) |

| オンボード温度監視を必要とする5G基地局の展開 | 0.70% | アジア太平洋地域、選択的グローバル | 中期(2~4年) |

| 電動モビリティ熱管理モジュールの採用 | 1.10% | 欧州・北米、アジア太平洋地域に拡大 | 中期(2~4年) |

| 光ファイバー分散センシングを推進するハイパースケールデータセンターの建設 | 0.90% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州プロセス産業におけるスマートIIoT温度ネットワークの拡大

欧州のメーカーは、エネルギー効率と労働者安全に関するインダストリー5.0の目標を達成するため、既存の制御アーキテクチャに無線温度ノードを統合しています。[1]Siemens AG、「温度センサー」、siemens.comメンテナンスフリーのセンサー設計はライフサイクルコストを低減し、レトロフィット展開を簡素化するため、化学繊維プラントやHVACアップグレードにおいて魅力的です。AIを活用した制御ループは、より豊富なデータストリームを使用して気圧と温度条件を安定させ、製品歩留まりを向上させ、ダウンタイムを削減します。[2]Jiann-Shing Shieh、「人間中心の自律型HVAC制御システムの開発」、MDPI、mdpi.com米国の中小工場における投資対効果の研究では、初期IIoTハードウェア支出を上回る運用コスト削減が示されており、同様の取り組みに対する設備投資予算を正当化しています。その結果、無線ノードは信頼性が重視されるアプリケーションでも勢いを増し、温度センサー市場を接続型アーキテクチャへと加速させています。

精密冷却センサー需要を高めるGaN/SiCパワーエレクトロニクスの採用

窒化ガリウムおよび炭化ケイ素デバイスはより高い電力密度で動作し、1度以下の監視精度を必要とする局所的な熱ゾーンを生み出します。半導体サプライヤーは、GaNが急速充電器、AIサーバー、電気自動車コンバーターにおいて商業的な転換点に達すると予測しています。[3]Infineon Technologies AG、「GaNが採用の転換点に到達」、infineon.com自動車OEMは強力な電磁界下でも校正を維持するセンサーを指定し、データセンターオペレーターはホットスポットリスクを抑制するために多点温度マップを採用しています。窒化アルミニウム薄膜センサーの研究では、900℃までの安定した動作が示されており、極限のパワーエレクトロニクス環境へのセンサー用途を拡大しています。精度とEMI耐性を競争力のあるコストで提供するサプライヤーは、温度センサー市場でシェアを獲得する好位置にあります。

バイオ医薬品・mRNAワクチンの必須コールドチェーントレーサビリティ

米国食品医薬品局(FDA)はバイオ医薬品流通における温度逸脱への監視を強化し続けており、GPS接続機能を持つリアルタイムロガーが規制上の要件となっています。製薬企業は温度による品質劣化により年間推定350億米ドルの損失を被っており、即時アラートを発するクラウド連携センサーへの投資を促進しています。採用は最終配送段階にまで拡大し、複数日にわたる輸送で動作可能な低消費電力デジタルセンサーの需要を高めています。不変の温度履歴を記録するブロックチェーンの試験運用が、センサーをサプライチェーンアーキテクチャにさらに組み込み、温度センサー市場のベースライン出荷台数を引き上げています。

オンボード温度監視を必要とする5G基地局の展開

高帯域幅の5G無線機はLTE機器よりも多くの熱を放散し、過熱による機器障害がサービス品質を脅かします。アジアの通信事業者は、屋外の温度変動と電磁干渉に対応した堅牢なセンサーを設置し、現地修理コストを削減する予知保全プログラムを実現しています。AIアルゴリズムはリアルタイムの測定値に基づいて電力増幅器を動的に制御し、スループットを犠牲にすることなくエネルギー効率を向上させています。これらの展開により、基地局あたりのセンサー搭載数が増加し、温度センサー市場の地域平均を上回る成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国の低コストサプライヤーによる平均販売価格の下落圧力 | −0.9% | グローバル、アジア太平洋地域で最も深刻 | 短期(2年以内) |

| RTD向け高純度白金線の供給リスク | −0.6% | グローバル、重工業 | 中期(2~4年) |

| 製薬製造における校正ドリフトに関する賠償責任請求 | −0.4% | 北米・EU | 長期(4年以上) |

| 採用を遅らせる自動車ティア1の設計凍結サイクルの長期化 | −0.3% | グローバル、欧州・北米で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の低コストサプライヤーによる平均販売価格の下落圧力

国家支援による規模の経済により、中国ベンダーはコモディティ熱電対や基本的なRTDで世界の競合他社を下回る価格を設定でき、温度センサー市場全体のマージンを侵食しています。欧州企業は、Sensirionの STS4Lのような、マイクロワットの消費電力で±0.4℃の精度を維持するコスト効率の高い高精度モデルを投入することで対抗し、直接的な価格競争なしにシェアを守っています。

RTD向け高純度白金線の供給リスク

世界でわずかな施設でしか精製されない高純度白金は、RTDメーカーにとって供給リスクを集中させています。YAGEO Nexensosは欧州とアジアにわたって精製能力を拡大していますが、地政学的緊張が依然として供給を混乱させる可能性があり、OEMは許容される範囲でシリコンベースのICセンサーへの移行を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:無線採用の加速

有線センサーは2025年の収益の84.35%を占め、電磁干渉とレイテンシリスクに耐える必要がある生産クリティカルなループを支え続けています。無線ノードはそのギャップを縮めており、工場が既存ラインをレトロフィットし、ビル管理会社が配管工事なしに設置できる電池式トランスミッターを展開するにつれ、2031年にかけてCAGR 11.2%で拡大しています。温度センサー市場は、無線レトロフィットごとに通常追加の冗長チャネルが加わり、出荷台数とサービス収益を押し上げることで恩恵を受けています。ユースケースは化学反応器、HVACバランシング、遠隔坑口監視にまたがり、それぞれが安全なプロトコルスタックと複数年のバッテリー寿命を必要としています。

プロトコルの急速な成熟により、銅ケーブルとの信頼性の差が縮まり、多ノード展開における平均プロジェクト回収期間が2年を下回るようになっています。HoneywellのISA100準拠SmartLineトランスミッターは、暗号化メッシュアーキテクチャがパケットロスを0.01%未満に抑えながら1秒未満の更新を報告する方法を示しています [honeywell.com]。オペレーターはまた、ライン停止なしにサイバーセキュリティパッチを展開できるファームウェアのOTA(無線)アップグレードを評価しており、この機能は温度センサー市場全体で一般的になっています。温度センサー業界全体として、無線をニッチではなく、ブラウンフィールドサイトの長期的なデフォルトとして捉えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

出力別:デジタルチャネルの台頭

アナログデバイスは2025年に収益の70.65%を維持しています。これは、4~20 mAループが精製所や製鉄所の分散制御システム(DCS)入力を依然として支えているためです。ただし、デジタルセンサーは、産業用イーサネット、I²C、1-Wireバスがエッジからクラウドへのアーキテクチャに普及するにつれ、2031年にかけてCAGR 9.1%で拡大しています。デジタルノードがEEPROMベースの校正を組み込むと、設置者はプラントフロアでのトリミングが不要になり、試運転コストを削減してダウンタイムを短縮できます。デジタルデバイスの温度センサー市場規模は、この加速する転換を反映して、2031年までに53億8,000万米ドルに達すると予測されています。

Texas Instrumentsの±0.08℃精度のTMP117は、組み込みCRC保護レジスタが、FDA監査のために校正データをアーカイブしなければならない製薬プラントでのトレーサビリティをどのように向上させるかを示しています [ti.com]。データリッチなパケットはまた、逸脱が発生する前に故障を予測するアセットパフォーマンス管理アルゴリズムを可能にし、ポンプとモーターの寿命を延ばし、賠償責任リスクを低減します。ベンダーはその結果、温度センサー市場全体の収益の周期性を平滑化する付加価値サブスクリプションとして分析ダッシュボードをバンドルしています。

技術別:光ファイバー分散センシングの拡大

熱電対は1,700℃の上限温度、シンプルな構造、低い単価により、2025年収益の39.88%を占めました。光ファイバー分散温度センシング(DTS)は最も急成長しているラインであり、ハイパースケールデータセンターと中流パイプラインが数キロメートルにわたる連続温度プロファイルを必要とするにつれ、CAGR 10.1%で上昇しています。オペレーターがDTSを指定するのは、単一のファイバーに沿って数千の仮想ポイントを提供し、EMIの影響を受けず、1 mの空間分解能を実現できるためです。データセンターにおけるDTS設置の温度センサー市場規模は、2031年まで年間10.8%の増加を記録すると予測されています。

AP Sensingのラマンバックスキャッタープラットフォームは0.1℃以上の変動を捉え、チラーのエネルギー使用量を最大30%削減するAIモデルに供給しています [apsensing.com]。一方、窒化アルミニウム薄膜の研究は900℃までの校正安定性を示しており、GaN/SiCテストリグや地熱井戸でのクロスオーバーの機会を示唆しています [sciencedaily.com]。既存の熱電対サプライヤーは、インコネルシースに光ファイバーストランドを組み込んだハイブリッドプローブで対応し、温度センサー市場の新興分散セグメントを取り込みながら既存シェアを守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ヘルスケアが重工業を上回る成長

石油・ガスは2025年に17.85%の貢献でリードしており、精製所のリフォーマーループ、LNG液化トレイン、坑内検層によって牽引されています。医療・ヘルスケア分野は成長エンジンであり、mRNAワクチン製造とバイオ医薬品コールドチェーン認証を背景にCAGR 8.4%で上昇しています。規制上のトレーサビリティニーズにより、Bluetooth対応の高精度データロガーがすべてのパレットで標準となり、輸送あたりの出荷台数が増加しています。バッテリー式EV製造も牽引要因であり、80 kWhのパックごとに15個以上のセル単位プローブと冷却ループセンサーが統合されており、自動車生産が循環しても温度センサー市場を押し上げています。

データセンターオペレーターは、ラックレベルの温度マッピングのために光ファイバーDTSと1-Wireノードストリングを指定することで需要の組み合わせを補完しています。200 MWの単一キャンパスでは50,000個以上のセンシングポイントを展開でき、従来のオフィスHVACの数を大幅に上回ります。航空宇宙・原子力アプリケーションは、飛行安全と放射線耐性のために冗長RTDとセラミックサーミスターが必須であるプレミアム平均販売価格のニッチを維持しています。これらの多様な採用者が集合的に、温度センサー市場を単一セクターの低迷から守っています。

地域分析

アジア太平洋地域は2025年収益の44.72%を生み出し、中国の5Gマクロセル展開とインドのGMP準拠ワクチン工場の建設に支えられ、CAGR 7.05%で進展しています。EV電池ラインへの政府補助金が車両あたりのセンサー密度を増幅させ、国内半導体ファブは±0.2℃のRTDを必要とするクリーンルームループを採用しています。日本と韓国は、1,400℃センサーを必要とするSiCウェーハ炉を中心に精密製造の需要を加えています。

北米は、製薬コールドチェーンコンプライアンスと、サイトあたり150 km以上の光ファイバーDTSを展開することが多いハイパースケールクラウドキャンパスで続いています。FDAの2025年における特定の臨床用体温計に関する免除措置はデバイス認定サイクルを加速させ、米国エネルギー省が資金提供する効率目標はデータセンターオペレーターを1℃以下の入気温度制御へと推進しています。自動車ティア1の設計サイクルは長いものの、すべての新しいEVプラットフォームが依然として熱ノードを拡大しており、温度センサー市場をデトロイトの電動化スケジュールに結びつけています。

欧州はインダストリー5.0のレトロフィットを優先し、無線センサーネットワークをデジタルツインと統合するスマートファクトリーアップグレードのためのEUレベルの補助金を活用しています。EVの普及も車両あたりの電池熱管理ユニットを増加させています。同地域のエネルギー転換は、水素電解槽や洋上風力コンバーターにおける耐腐食性プローブの需要を刺激しています。全体として、欧州の温度センサー業界はプレミアム平均販売価格と厳格な計量標準によって特徴付けられており、グローバルな価格競争に対してマージンを守っています。

規制環境

規制対象となる産業、商業、および医療環境で使用される温度センサーは、国際規格、計量規則、および業界固有のコンプライアンス要件によって形作られている。2026年5月、IECはIEC 60730-2-9:2026を公表し、電気・産業システムにおける温度検知制御に関する要件を更新した。これはIECベースの制度を認める地域において、安全性重視の制御製品に対する適合性ルートとして広く用いられている。プラチナRTD素子については、IEC 60751:2022が性能および互換性要件の基盤として引き続き機能しており、プロセスプラント、ビルディングオートメーション、およびOEMプローブの調達仕様に影響を与えている。

米国では、校正および検証に関する要求事項が、商業および規制対象用途における高精度かつトレーサブルなセンサーの採用に影響を与えている。NIST Handbook 44(2026年版、NCWMプロセスを通じて採用された修正を反映)は商業計量慣行の参照基準とされ、温度計測が取引またはコンプライアンスの基盤となる場合に、文書化されトレーサブルな校正の需要を支えている。業界規則もセンサーおよび校正プロトコルを厳格化しており、40 CFR 1065(温度センサーの種類と校正に関する規定)に基づくEPAの排出計測システム要件、および規制対象の加熱処理環境における温度表示装置の定期検証要件(例えば9 CFR 431.6)が含まれ、これにより既設ベース全体で定期的な校正、文書化、および交換サイクルが増加している。

バリューチェーン分析

温度センサーのバリューチェーンは、RTD用プラチナワイヤー、サーミスタ用セラミック、熱電対合金、温度ICのシリコンウエハーおよびパッケージング材料、分布型センシング用特殊光ファイバーなど、上流の材料および基板から始まる。これらの入力材料は素子製造、プローブの構造・組立(シース加工やコネクタを含む)、信号調整、トランスミッター、接続モジュールなどの電子機器統合に進み、その後、産業および生命科学分野の顧客向けに、多くの場合ISO/IEC 17025に準拠した校正・認証サービスが続く。流通は通常、産業オートメーション経路、HVACおよびビル制御機器OEM、電子部品ディストリビューター、プロジェクトエンジニアリングおよびMROプログラムに紐づく直接販売を通じて行われる。

ボトルネックと価値の獲得は、コモディティ化したセンシング素子よりも、校正能力、耐久性のあるパッケージング、ソフトウェア対応の診断機能にますます集中している。供給リスクはRTD用高純度プラチナに顕著に現れており、これにより一部のOEMは、用途が許す場合にはシリコンベースのICセンサーへ移行する動きを強め、長期的な調達および精製能力の戦略的重要性を高めている。ポートフォリオの統合も中流部門を再構築している。2026年7月、Infineonはams OSRAMから非光学式アナログ/ミックスドシグナルセンサー事業ポートフォリオの買収を完了し、産業用および自動車用アプリケーションにおけるセンサー事業のポジショニングを強化するとともに、温度計測とエッジ接続・診断機能を統合した半導体主導のセンシングプラットフォームへの移行を後押ししている。

競合環境

市場は適度に集中しており、上位5グループが世界収益の約55%を支配し、地域専門企業に意味のあるシェアを残しています。Honeywell、Siemens、Texas InstrumentsはASIC、パッケージング、校正サービス、クラウドダッシュボードを供給する垂直統合を活用しています。STMicroelectronicsとInfineonはデジタルICのニッチをターゲットとし、ボードレベルの熱保護を保証するためにPMIC内に温度コアを組み込んでいます。

戦略的な動きは、コンポーネントからソリューションへの転換を強調しています。DwyerOmegaの2024年のProcess Sensing Technologies買収は製薬・エネルギー分析スイートを拡大し、Crane CompanyのBaker HughesのPrecision Sensors部門への10億6,000万米ドルの投資は航空宇宙・原子力ポートフォリオを強化しています。SICKとEndress+Hauserは、統合温度出力を持つガス分析装置を提供するプロセスオートメーションの合弁事業を設立し、エコシステムの収束を示しています。

既存プレーヤーは、医療グレードの精度、長寿命ドリフト仕様、ISO/IEC 17025校正証明書に注力することでマージンを守っています。中国の参入企業はコモディティ熱電対でコスト競争力を持ちますが、西側の製薬・航空電子機器のトレーサビリティ条項を満たすのに苦労しています。新興の破壊的企業は、校正不要の動作を約束する量子ベースのプローブを実験しており、NISTのリュードベリ原子プロトタイプは超高精度環境における将来のニッチを示唆しています。これらのダイナミクスが集合的に、温度センサー市場全体でのイノベーションの強度を維持しています。

温度センサー業界リーダー

Honeywell International Inc.

Siemens AG

ABB Ltd.

Texas Instruments Inc

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性とクラウド対応のセマンティクスは、計測性能だけでなく、標準化されたデータ伝送、オンボーディング、および産業ユーザー向けのイベントモデルを提供できる温度センサーサプライヤーにとって新たな空白領域を生み出している。2026年には複数の規格・仕様がこの方向性を強化した。IEEEはIEEE 1451.1.6-2025を公表し(2026年初めに注目された)、MQTTネットワーク経由でセンサーデータを伝送する方法を定義した。IAESは2026年3月にv1.3をリリースし、産業計測イベントをISO 14224およびISO 13374の概念に整合させた。またOPC Foundationは2026年4月にv7-2026 Cloud Reference Architectureを開始し、エッジからクラウド、クラウド間の統合パターンを標準化した。これらの基盤は、OPC UAおよびMQTT互換性、デジタルツインおよびAPMワークフローに適合する構造化された情報モデルを備えたゲートウェイ、トランスミッター、センサーモジュールにおける機会を支えており、特に統合の摩擦が総設置コストを左右するブラウンフィールドの無線改修において重要である。

第二の機会領域は、従来設計が材料的限界に直面する極限環境センシング、特に一般的なシリカ性能を超える高温光ファイバーセンシングにある。2026年の技術的議論は、800℃を超える光温度センシング用の特殊ファイバーおよび構造に関する開発活動を示しており、これはハイパースケールデータセンター、中流監視、ホットスポットリスクを高め、より高密度な熱マッピングの需要を高めるより高出力密度のGaN/SiCパワーエレクトロニクスといった本レポートの範囲を左右する要因に直接関連している。需要の押し上げは、規制対象のコールドチェーン・トレーサビリティ(FDAの監視および審査対応)や、保守負担を軽減し診断機能に富む機器を優先する産業現代化プログラムにも見られ、ドリフト監視、自己検証機能、およびトレーサブルな校正記録を、安全かつ規格準拠の接続性と組み合わせるベンダーにとっての余地を生み出している。

最近の業界動向

- 2026年7月:Infineonがams OSRAM Groupから非光学式アナログ/ミックスドシグナルセンサー事業ポートフォリオの買収を完了した。この買収により、Infineonの産業用および自動車用アプリケーション向けセンサー製品ラインが拡大し、温度センシングとミックスドシグナル処理およびシステムレベル診断のより緊密な統合が支えられる。

- 2025年12月:Resideoが、室内センサー対応機能と拡張された快適性制御機能を備えたHoneywell Home X8Sスマートサーモスタットを発売した。この発売は、精密センシングとコネクテッドビルディングプラットフォームの継続的な融合を強調しており、スマート快適性エコシステムで使用される小型温度センサーの需要を高めている。

- 2024年6月:ABBが、最大550℃対応のSIL2認証を取得した非侵襲型温度センサーNINVA TSP341-Nを発売した。非侵襲型計測は、化学および石油・ガス施設における設置の複雑さと停止要件を軽減し、プロセス配管を破壊せずに追加の温度測定点を導入できる改修用途を加速させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、温度センサー市場は、温度を測定し利用可能な信号に変換する機器からの収益を対象とし、産業、自動車、医療、航空宇宙・防衛、および消費者用途、並びに主要地域を対象とする。

対象範囲の除外事項:温度センシングハードウェアとして個別に価格設定されていない、バンドル型システム統合および長期保守サービスの収益は除外する。

セグメンテーション概要

- タイプ

- 有線

- 無線

- 出力

- アナログ

- デジタル

- 技術

- 接触式熱電対

- 抵抗温度検出器(RTD)

- サーミスター(NTC/PTC)

- 温度IC

- 非接触赤外線

- 光ファイバー

- エンドユーザー産業

- 化学・石油化学

- 石油・ガス

- 金属・鉱業

- 発電

- 食品・飲料

- 自動車・電動モビリティ

- 医療・ヘルスケア

- 航空宇宙・防衛

- 民生用電子機器・ウェアラブル

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場の枠組みを設定し、公開データに反映されるモデル入力の基盤とするために用いられた。米国センサス局および米国国際貿易委員会の貿易統計、Eurostatの産業・製造業指標、IEAのエネルギー・発電データセット、計測標準および校正の文脈に関するNISTの参照資料などの情報源を活用した。

また、接触型対非接触型センシングや有線対無線の採用といった製品構成を理解するため、企業の開示資料、投資家向け説明資料、技術データシート、信頼性のある報道も確認した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入記録を用いて収益分割のギャップを補完し、量的動向が需要のストーリーと方向性として整合しているかを確認した。上記の情報源は例示にすぎず、データ収集、検証、および明確化のために他の多くの公開・有料の参照資料も使用された。

一次インタビューおよび調査

一次調査は、実際に購入されているものと、その典型的な価格帯を検証することに重点を置いた。定価および公開されている出荷データだけでは誤解を招く可能性があるためである。APAC、EMEA、およびアメリカ地域全体のセンサーメーカー、ディストリビューター、OEMのエンジニアリングおよび調達チーム、大手最終顧客と対話を行い、採用要因、交換サイクル、およびセンサー技術間のシェア変動を確認した。

データのギャップを埋めるため、デスクトップリサーチから得られた仮定は、構成比(例えば熱電対対RTD対サーミスタおよび赤外線)や、部品構成表における温度トランスミッターの計上方法について繰り返し検証を行い、合意信号が強い場合にのみモデルを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):18% | APAC:39% |

| ミドルティア:42% | 機能/部門リーダー:22% | EMEA:37% |

| 中小規模プレイヤー:21% | マネージャー:60% | アメリカ地域:24% |

市場規模算定と予測

市場規模算定は、産業生産および貿易連動型のエレクトロニクス活動、そして最終用途への露出を用いて地域別需要プールを再構築するトップダウン方式から開始した。その総計は、温度センシング製品ラインのサプライヤー収益のロールアップ、種類別のサンプリングされたASPに推定単位数量を乗じた値、およびディストリビューターチャネルチェックなど、選択的なボトムアップ推計によって裏付けられ、過大計上および過小計上を補正するのに役立った。

このモデルは、工場オートメーションにおけるセンシングの浸透度、熱管理コンテンツに紐づくEVおよび内燃機関車両の生産率、医療機器の生産動向、熱電対・RTD・サーミスタ・赤外線センサー間の構成比の変化、および有線対無線の分割(ASPおよび交換パターンに影響する)など、購買担当者やエンジニアが認識する入力を用いて形成された。報告された構成比が欠落している領域では、インタビューに裏付けられた保守的な代替シェアを使用し、より大きなパッケージの一部として販売されている場合には、純粋なセンサー価値を隣接する計測機器から分離した。

予測は、一次調査で得られた変数レベルの期待値に支えられたシナリオ分析を用いて作成され、その後、単位数量またはASPにおける非現実的な急変を避けるための平滑化ステップが行われた。矛盾する信号が現れた場合、予測は独立に観測可能な需要指標に近く保たれ、その後、信頼できる供給側の制約に合わせて調整された。

データ検証と更新サイクル

出力は、需要信号、供給側の収益指標、およびチャネルからのフィードバックを横断する三角測量を通じて検証され、その後、製造サイクルと整合しない突発的な構成比の反転や価格変動といった前年比の異常値についても確認された。承認前には、複数段階のアナリストレビューが行われ、前提条件が再検証され、前回版との大きな差異があれば追跡確認の連絡が行われた。

本レポートは年次で更新され、主要な規制変更、急激な通貨変動、または大規模な最終市場の混乱など、重大な事象が発生した場合には中間更新が行われる。提供直前には最終レビューが完了し、クライアントは定義された対象範囲および入力と整合する最新の見解を受け取る。

Mordor Intelligenceの温度センサー市場推定値と他の公開推定値との比較

温度センサーの公開市場規模は、テーマ名が同じように見えても、対象範囲の線引きが異なり、価格設定の論理が情報源によって異なるため、しばしば差異が生じる。推定値がデバイスレベルの需要プールに基づくか、より広範な計測機器収益に基づくかの違いも、目に見える差異を生み出す傾向がある。

主な差異は、温度トランスミッターおよび隣接する計測モジュールがセンサー市場の一部として計上されるかどうか、そしてASPの推移が構成比の変化から、あるいは全体的なインフレから モデル化されるかどうかに起因する。Mordor Intelligenceは、トランスミッター収益を温度センシングハードウェア出荷の一部として販売されている場合にのみ計上し、より広範な制御計測機器としては計上していない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 9.93億米ドル(2026年) | |

| グローバルコンサルティング会社A | 7.11億米ドル(2024年) | より早い基準年と、広範なセンサー収益に依存する異なる市場区分を使用しており、構成比が変化している場合、産業用トランスミッターおよび高仕様プロセスセンサーの貢献を過小評価する可能性がある。 |

| 業界出版社B | 11.21億米ドル(2032年) | 予測期間をさらに先まで延長し、IoT採用に紐づく高い成長経路を適用しているようであり、無線導入率やデジタルASPの上昇が、検証済みの最終顧客の交換サイクルよりも速いと仮定されている場合、総計を過大評価する可能性がある。 |

この比較は、基準年の選定とセンサーおよび隣接計測機器としての計上対象が、この差異の背後にある2つの最大の要因であることを示している。入力を観測可能な最終市場活動に紐づけ、インタビューを通じて価格設定と構成比のストレステストを行うことで、同じ手順を再度適用した場合でも、最終数値は説明可能かつ再現可能な状態を保つ。

レポートで回答される主要な質問

温度センサー市場の現在の規模と成長速度は?

市場は2026年に97億3,000万米ドルであり、2031年までに134億1,000万米ドルに達すると予測されており、CAGR 6.2%で進展しています。

温度センサーの需要をリードしている地域はどこですか?

アジア太平洋地域が世界収益の44.72%を占め、2031年にかけてCAGR 7.05%で最も急成長している地域でもあります。

無線温度センサーが普及している理由は何ですか?

ブラウンフィールド工場や商業ビルは、高コストの配線工事を回避できるため無線ノードを好んでおり、このセグメントはCAGR 11.2%で拡大しています。

最も高い成長勢いを示しているエンドユーザー産業はどれですか?

医療・ヘルスケアアプリケーションは、厳格なバイオ医薬品コールドチェーントレーサビリティとmRNAワクチン製造ニーズにより、CAGR 8.4%で上昇しています。

最終更新日: