自動車用半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 107.34 十億米ドル |

| 市場規模 (2031) | 148.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用半導体市場分析

自動車用半導体市場規模は、2025年の997億4,000万米ドル、2026年の1,073億4,000万米ドルから、2031年までに1,485億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.72%を記録する。ゾーン型電気・電子(E/E)アーキテクチャ、電気自動車普及率の上昇、および先進安全に関する規制圧力が相まって、車両1台あたりのチップ搭載量を過去最高水準に押し上げている。バッテリー電気自動車モデルは、生産台数に占めるシェアが小さいにもかかわらず、世界の半導体需要の半分以上をすでに占めており、価値成長が今や台数よりも1台あたりの搭載量に大きく依存していることを裏付けている。高性能システム・オン・チップ(SoC)プラットフォームは、自動車メーカーがソフトウェア定義型車両を採用し製品サイクルを短縮するにつれ、コンセプトから主流へと移行した。アジア太平洋地域は中国の強固な産業政策を背景に売上高でトップに立ち、中東の政府系ファンドプログラムは同地域を最も急成長するフロンティアとした。従来の垂直統合型デバイスメーカー(IDM)が、最先端ノードを活用して集中型コンピュートソケットを獲得しようとするハイパースケーラーやモバイルチップ専業メーカーと対峙するなか、競争の激しさは増している。

レポートの主要ポイント

- 推進方式別では、バッテリー電気自動車が2025年の自動車用半導体市場シェアの54.19%を占め、内燃機関車は2031年にかけてCAGR 17.49%で推移すると予測される。

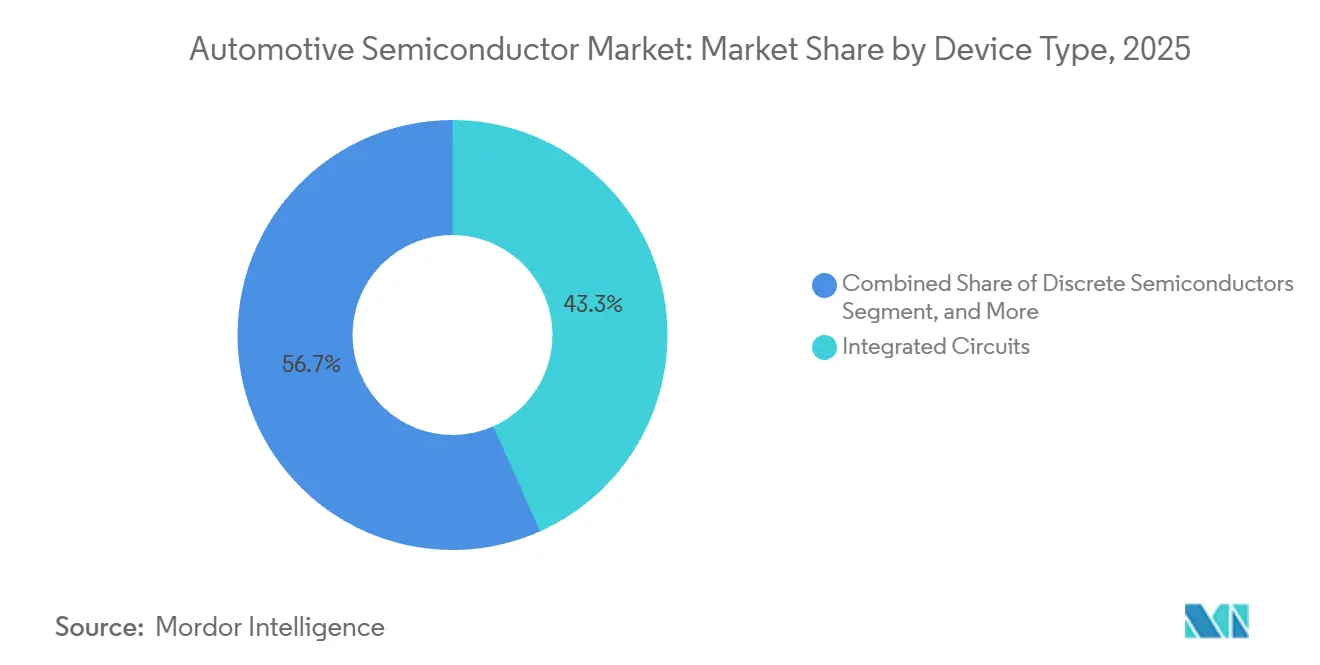

- デバイスカテゴリ別では、集積回路が2025年に43.32%の売上高シェアでトップとなり、センサーおよびマイクロエレクトロメカニカルシステムは2031年にかけてCAGR 17.61%で拡大する見込みである。

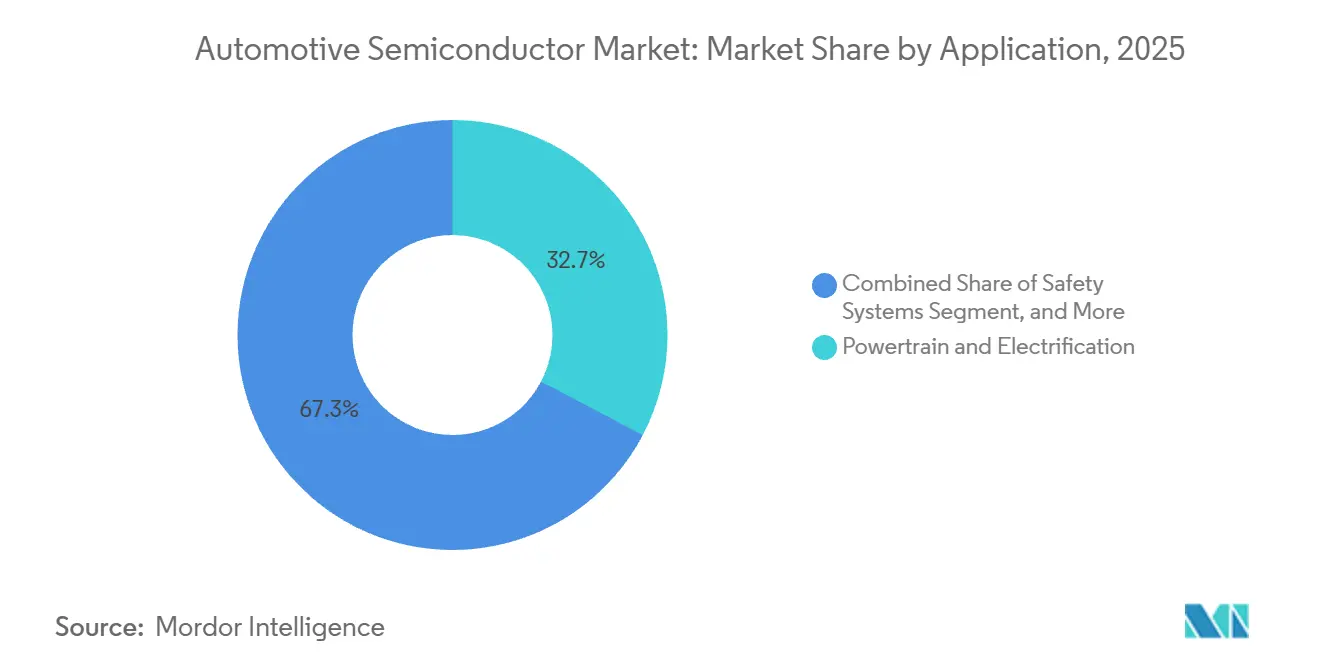

- アプリケーション別では、パワートレインと電動化が2025年売上高の32.71%を占め、先進運転支援システムは2026年から2031年にかけて最も高い成長率17.81%を記録すると予測される。

- ビジネスモデル別では、IDMが2025年に67.58%のシェアを維持しているが、ファブレスベンダーは2031年にかけてCAGR 18.43%で推移している。

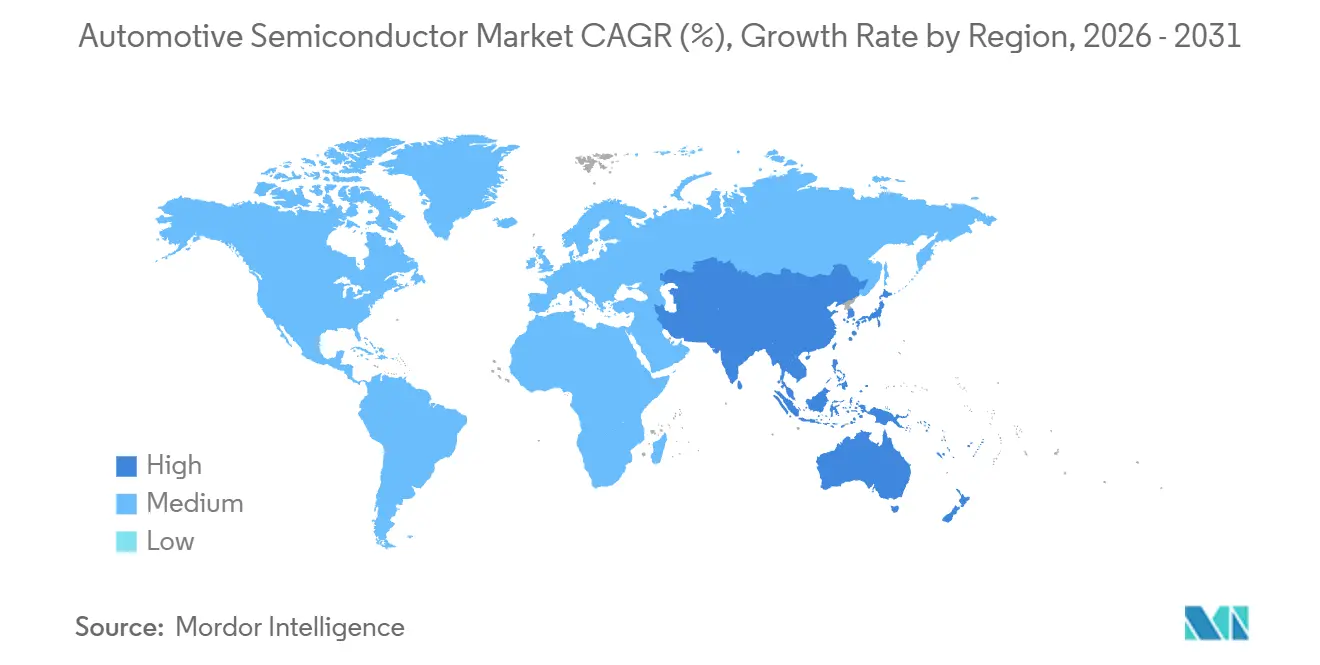

- 地域別では、アジア太平洋が2025年売上高の45.87%を占め、中東は2026年から2031年にかけてCAGR 18.12%を記録すると予想される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における車両生産の増加 | +2.8% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 先進安全・快適システムへの需要増加 | +3.2% | 世界全体、北米・欧州での早期採用 | 短期(2年以内) |

| 電動化による車両1台あたりの半導体搭載量の増加 | +4.1% | 世界全体、中国・欧州・北米が主導 | 中期(2〜4年) |

| ゾーン型E/Eアーキテクチャとソフトウェア定義型車両が高性能プロセッサの需要を促進 | +2.9% | 世界全体、プレミアムセグメントに集中 | 長期(4年以上) |

| 自動車グレードのファウンドリ能力拡張に対する政府インセンティブ | +1.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 電気パワートレインにおけるSiCおよびGaNパワーデバイスの採用 | +2.4% | 世界全体、中国・欧州での強い普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における車両生産の増加

インドの乗用車生産台数は2025年に580万台に達し、前年比9%増となった一方、東南アジアの組立台数は320万台を超え、現在は標準装備としてスタビリティコントロールと基本的なコネクティビティを搭載するエントリーレベルモデルの半導体需要を押し上げた。インドの生産連動型インセンティブ制度のもとで新設された組立・テスト能力は供給を国内化し輸入コストを削減しており、この動きはメキシコや湾岸諸国のインセンティブ支援投資にも反映されている。これらの動きはサプライチェーンを短縮し、設計人材を地域に定着させ、認定までの時間を加速させる。新興市場の購買者がかつてプレミアムセグメント向けだった安全機能を求めるようになるにつれ、車両1台あたりのチップ数は増加し続けている。その結果、自動車用半導体市場は世界の車両成長率をはるかに超えた持続的な構造的拡大を遂げている。

先進安全・快適システムへの需要増加

欧州連合の一般安全規則は、2024年7月以降のすべての新型式認可に対してインテリジェント速度支援、先進緊急ブレーキ、およびドライバーモニタリングを義務付け、主流モデル全体でレーダーおよびカメラの搭載を事実上標準化した。米国の衝突低減データはビジネスケースを強化し、自動緊急ブレーキを装備した車両に対して保険会社が保険料を引き下げることを可能にし、それが消費者の採用を促進している。中国の新車アセスメントプログラムは2025年に5つ星基準を引き上げ、国内ブランドに対して歩行者を最大100メートル先まで検知できる高解像度センサーの搭載を促した。これらの義務付けはコスト重視の地域にも広がり、コンパクトカーでさえ平均的な半導体部品表の価値を引き上げている。ISO 26262の障壁が実績あるプラットフォームを優遇するため、機能安全の実績が深いティア1サプライヤーは有利な立場にある。

電動化による車両1台あたりの半導体搭載量の増加

バッテリー電気自動車は2025年に平均1,200米ドルの半導体搭載量を記録し、トラクションインバータ、車載充電器、バッテリー管理集積回路により、内燃機関車の約3倍となった。[1]国際エネルギー機関、「世界EV展望2025」、iea.org 炭化ケイ素金属酸化膜半導体トランジスタは800ボルトアーキテクチャを実現し、充電時間を20分以下に短縮するが、新たな200ミリメートルウェーハラインが量産規模に達するまで基板能力は制約されたままである。自動車メーカーはワイドバンドギャップ材料を確保するために長期供給契約を締結し、コストの見通しと設計の安定性を確保している。窒化ガリウムデバイスは、より高いスイッチング周波数を活用して磁性部品を小型化するため、5万米ドル以上の車両向け車載充電器においてシリコンを置き換え始めている。国際エネルギー機関が2026年に1,700万台の電気自動車を予測するなか、電動化だけに関連する増分チップ収益は年間100億米ドルを超える見込みである。

ゾーン型E/Eアーキテクチャとソフトウェア定義型車両が高性能プロセッサの需要を促進

主要なティア1サプライヤーは、数十の電子制御ユニットを少数の高コンピュートノードに集約するゾーンコントローラーの2025年量産受注を獲得した。TSMCの5ナノメートルプロセスで製造されるNXPのS32ファミリーは、リアルタイム安全コア、アプリケーションプロセッサ、ハードウェアセキュリティを統合し、ASIL-D要件を損なうことなく無線アップデートをサポートする。Renesasはセンサーフュージョン向けに200 TOPSを実現する3ナノメートルSoCの生産を開始し、自動車ロジックの最先端ノードへの急速な移行を示した。このコンピュート密度により、自動車メーカーは販売後の機能アンロックを提供でき、ハードウェア交換サイクルを短縮しながら持続的な収益源を創出する。その結果、需要は先進基板、高速メモリ、高速インターコネクトへとシフトし、自動車用半導体市場の長期的な上昇トレンドを強化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進機能搭載車両の高コスト | -1.9% | 世界全体、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 持続的なサプライチェーン制約とチップ不足 | -1.4% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| ワイドバンドギャップ基板の希少性とコスト | -0.8% | 世界全体、高電圧EVプラットフォームに影響 | 中期(2〜4年) |

| 長期にわたる自動車認定サイクルが市場投入時間を遅延 | -1.1% | 世界全体、すべてのOEMおよびティア1に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進機能搭載車両の高コスト

主流車両にレベル2運転支援を装備すると、米国での平均取引価格は4万8,000米ドルを超え、セグメント標準より22%高価になる。これらの機能パックの半導体搭載量はしばしば1,000米ドルを超え、自動車メーカーはR&Dおよび検証コストを回収するために大幅なマークアップを適用する。価格弾力性の高い新興市場では影響が最も顕著であり、上位トリムへの普及が制限される。規制当局が歩行者安全のためにフェールオペレーショナル設計を要求するため、冗長センサーアーキテクチャはコストをさらに引き上げる。サプライヤーはライダー依存を低減する低コストのセンサーフュージョンを模索しているが、機能安全の上限が依然として急速なコスト削減を制約している。

持続的なサプライチェーン制約とチップ不足

自動車用チップのリードタイムは2025年後半に平均22週となり、パンデミック前のベースラインである12〜14週を依然として大幅に上回っている。[2]半導体製造装置・材料国際協会、「長期リードタイムトレンド」、semi.org 欧州のOEMは2025年にマイクロコントローラー不足により推定18万台の生産損失を被り、多くのティア1サプライヤーはリスクをヘッジするためにバッファ在庫を2倍に増やし、投下資本利益率を低下させた。地政学的な貿易摩擦により自動車メーカーは複数のファウンドリを認定せざるを得なくなっているが、重要部品のデュアルソーシング化はエンジニアリングの帯域幅を消費し、検証を長期化させる。アナログおよびパワー能力の約40%は拡張余地が限られた200ミリメートルツールに残っており、新たな補助金付きファブが今後数年で稼働しても、ボトルネックは持続する。成熟ノード能力が拡大するまで、供給リスクは自動車用半導体市場の成長軌道を抑制し続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が主導、センサーが加速

集積回路の自動車用半導体市場規模は2025年に最高となり、ゾーン型および集中型アーキテクチャを支えるマイクロコントローラー、SoC、メモリにより43.32%の売上高シェアを獲得した。コンピュート密度の向上、組み込みハードウェアセキュリティ、無線アップデート対応がこれらのデバイスを不可欠なものにしている。市場参加者は、最新のSoCが異種CPUクラスター、グラフィックスエンジン、ニューラルプロセッサを組み合わせ、1つのパッケージでコックピット、コネクティビティ、低速自律走行のワークロードを処理できると指摘している。地図データとニューラルネットワークの重みが拡大するにつれ、組み込みメモリへの需要は急増し続けている。

センサーおよびマイクロエレクトロメカニカルシステムはCAGR 17.61%を記録すると予測され、デバイスカテゴリの中で最も速いペースとなる。レーダー、ライダー、カメラ、超音波、慣性ユニットは現在、義務付けられた安全機能のための360度認識を実現するために冗長アレイで搭載されている。RFフロントエンドと信号処理を1つのダイに統合したTexas Instrumentsのコーナーレーダーチップは、この統合トレンドを体現している。一方、ワイドバンドギャップパワーディスクリートはマルチチップモジュールへの移行が進み、ディスクリートの単位成長をやや抑制しているが、平均販売価格を引き上げている。今後の道筋は、センシング、処理、アクチュエーションを統合プラットフォームに融合できるサプライヤーを優遇し、自動車用半導体市場におけるスケールメリットを強化する。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両推進方式別:内燃機関が台数を維持、バッテリー電気自動車が価値を牽引

バッテリー電気自動車は依然として車両1台あたりの半導体価値が最も高く、2025年の半導体売上高の54.19%を占めている。マイルドハイブリッド48ボルトシステムはコンバータとコントローラーを追加し、完全電動化前でもチップ搭載量を押し上げている。対照的に、内燃機関車に関連する自動車用半導体市場規模は、従来型プラットフォームにおける電子搭載量の増加に影響を受け、予測CAGR 17.49%で拡大する見込みである。バッテリー電気自動車1台はパワーエレクトロニクスだけで600〜800米ドルを搭載しており、内燃機関車を大幅に上回っている。

ハイブリッド構成はブリッジソリューションを提供し、デュアルパワーマネジメントアーキテクチャを必要とし、車両1台あたりのチップ価値を約700米ドルに引き上げる。燃料電池バリアントはニッチにとどまるが、特殊な高電圧コンバータを必要とし、水素インフラが成熟すれば将来的な上昇余地を示唆している。BYDやStellantisなどの自動車メーカーは炭化ケイ素モジュールに大きく依存する400ボルトおよび800ボルトの標準化プラットフォームを発表しており、推進方式の選択と半導体部品表の関係を強化している。データは、内燃機関が近い将来も生産台数を支配し続けるなかでも、価値成長が電動化ドライブトレインにかかっていることを確認している。

アプリケーション別:パワートレインが主導、ADASが急成長

パワートレインと電動化は2025年売上高の32.71%をもたらし、単一最大のアプリケーションブロックとしての地位を確固たるものにした。搭載内容はゲートドライバICや電流センサーからバッテリー管理・熱制御ASICまで多岐にわたる。従来のIGBTを大幅に上回る価格の炭化ケイ素MOSFETモジュールは、プレミアム電気自動車での標準化が徐々に進み、インバータ1台あたりの収益密度を高めている。

先進運転支援システムは最も急成長するセグメントとして際立ち、2031年にかけて年率17.81%の成長が予測される。自動緊急ブレーキ、車線維持、ドライバーモニタリングの義務付けがベースライン需要を確保する一方、プレミアムブランドは200〜2,000 TOPSの集中型認識コンピュートを必要とするレベル3条件付き自動化に向けて進んでいる。ここでは、自動車用半導体市場シェアがNVIDIAのようなグラフィクス指向SoCやティア1インテグレーターによるカスタムASIL-D設計へと傾いている。ボディエレクトロニクスとインフォテインメントは安定した軌跡を維持しているが、高性能コンピュートとパワートレイン半導体がより大きな売上高ミックスを占めるにつれ、その相対的な比重は低下している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMがスケールを維持、ファブレスベンダーが加速

IDMは2025年売上高の67.58%を確保し、自社ファブを活用して供給を保証し、自動車認定を迅速に繰り返し、完全なマージンスタックを維持した。InfineonとRenesasは炭化ケイ素とマイクロコントローラーの能力を拡張することでこの優位性を押し広げ続けている。それでも、ファブレスプレーヤーはファウンドリが自動車信頼性向けに10ナノメートル未満のノードを認定するコミットメントに支えられ、より速く成長している。自動車用半導体市場規模のうちファブレスベンダーに帰属する部分は、OEMが独自ソフトウェアに合わせたカスタムシリコンを重視するなか、CAGR 18.43%を記録すると予測される。

TSMCやSamsungなどのファウンドリパートナーは専用の自動車ラインを確保し、AEC-Q検証コストを吸収して参入障壁を低下させている。シリコン設計チームを採用する自動車メーカーは、従来のIDMとファブレスの境界をさらに曖昧にしている。長期的には、エコシステムは社内設計と外部製造を組み合わせたハイブリッドモデルに収束する可能性が高いが、現在のサイクルは供給不足時の垂直統合の回復力においてIDMを依然として優遇している。

地域分析

アジア太平洋は2025年売上高の45.87%を生み出し、中国の900万台の電気自動車販売と新エネルギー車に対する25%の国内調達義務に支えられた。[3]中国汽車工業協会、「新エネルギー車販売」、caam.org.cn ファウンドリや組立工場への近接性により、コスト設計ループの高速化とカスタムデバイスの迅速な認定が可能となり、半導体ロードマップに対する同地域の影響力を強化している。韓国のメモリ大手は、2027年までに300ミリメートルウェーハ生産量の15%を自動車顧客向けに割り当てることを約束し、サプライチェーンクラスターを深化させている。

北米と欧州を合わせると売上高の約35%を占めた。積極的な安全・脱炭素化目標が高い半導体集約度を引き続き牽引する一方、米国のCHIPSおよび科学法と欧州連合のチップス法に基づく公的インセンティブが国内ファブに数十億ドルを投入している。これらの工場は2027〜2028年まで本格稼働しないため、それまでの間、両地域はアジアからの輸入に依存し続ける。

中東は現在ベースが小さいものの、2031年にかけてCAGR 18.12%を記録すると予想される。アラブ首長国連邦とサウジアラビアの政府系ファンドは、先進運転支援とバッテリー管理機能を指定する電気フリートの義務付けと地域組立を支援しており、世界のティア1サプライヤーをグリーンフィールドパートナーシップに引き込んでいる。アフリカと南米はエントリーレベル車両の数量市場にとどまっているが、電子スタビリティコントロールとタイヤ空気圧監視の規制採用がチップ需要を徐々に引き上げている。

競合環境

上位10社が2025年売上高の約65%を占め、適度に集中した構造を示している。NXP Semiconductors、Infineon Technologies、Renesas Electronicsは合計でマイクロコントローラーおよびパワーディスクリート売上高の40%以上を保有し、豊富な自動車実績と深い顧客関係から恩恵を受けている。しかし、NVIDIAやQualcommを含むハイパースケーラーおよびモバイルSoC大手は、グラフィクスおよびモデムのロードマップをゾーン型アーキテクチャに移植することで、プレミアムブランドの集中型コンピュートソケットを獲得しつつある。

政府補助による能力拡張が戦略的なレバーとなっている。例えば、TSMCのアリゾナ大型工場は400億米ドルの誓約を確保しており、その一部は2027年からのAEC-Q認定4ナノメートル生産ラインを対象としている。欧州では、STMicroelectronicsとGlobalFoundriesがフランスで18ナノメートルファブを共同建設しており、チップス法の補助金が一部資金を提供している。自動車メーカーとチップ設計者の戦略的提携も激化しており、General Motorsが2025年にQualcommとカスタムコックピットおよび運転支援プロセッサを共同開発するパートナーシップを締結したことがその例として挙げられる。

ホワイトスペースのイノベーションは、低遅延センサーフュージョン向けに設計されたエッジAIアクセラレータに集中している。Ambarellaの120 TOPS SoCは、同社を認識処理における挑戦者として位置付けている。Horizon Roboticsなどの中国ベンダーは国内政策支援を活用して国内市場でシェアを獲得している。全体として、ISO 26262およびUNECE WP.29サイバーセキュリティ規則への準拠が競争上の堀となり、ASIL-Dシステムを認定し安全な無線アップデートを提供できるサプライヤーを優遇している。

自動車用半導体産業のリーダー企業

NXP Semiconductors N.V.

Infineon Technologies AG

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Renesas ElectronicsがTSMCの3ナノメートルラインでR-Car X5H SoCの量産を開始し、2027年モデルイヤーの高級車における集中型コンピュートを対象とした。

- 2025年11月:TSMCはアリゾナ工場がAEC-Q100認定の4ナノメートルおよび5ナノメートルプロセス向けに300ミリメートルラインを1本割り当て、2027年下半期から量産を開始することを確認した。

- 2025年10月:Wolfspeedがニューヨークの200ミリメートル炭化ケイ素ウェーハ施設をフル生産に引き上げ、Mercedes-BenzおよびGeneral Motorsとの複数年供給契約のもとで稼働した。

- 2025年9月:QualcommとGeneral Motorsが、Snapdragon デジタルシャシーをベースにカスタムコックピットおよび運転支援プロセッサを共同開発する複数年契約を締結した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、自動車用半導体市場を、オンロードの乗用車および商用車向けに設計・製造・パッケージングされた新品のアプリケーショングレードの集積回路、ディスクリートパワーデバイス、センサー、メモリ、およびアナログコンポーネントから年間に生じる収益と定義する。対象範囲は基本的なエンジン制御チップからADASに使用される高帯域幅SoCに及ぶが、アフターマーケットの再製造部品および非自動車用途向けの汎用コンシューマー半導体は除外する。

スコープ除外:独立系ディストリビューターを通じて販売されるリファービッシュグレードのチップは対象外とする。

セグメンテーション概要

- デバイスタイプ別

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器とサイリスタ

- その他のディスクリートデバイス

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- フォトカプラ

- その他のオプトエレクトロニクスデバイス

- センサーおよびMEMS

- 圧力センサー

- 磁界センサー

- アクチュエータ

- 加速度・ヨーレートセンサー

- 温度センサーおよびその他のセンサー

- 集積回路

- 集積回路タイプ別

- アナログ

- マイクロ

- マイクロプロセッサ(MPU)

- マイクロコントローラ(MCU)

- デジタルシグナルプロセッサ

- ロジック

- メモリ

- テクノロジーノード別(出荷量は対象外)

- 3nm未満

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm超

- 集積回路タイプ別

- ディスクリート半導体

- 車両推進方式別

- 内燃機関車

- ハイブリッド車

- バッテリー電気自動車

- 燃料電池電気自動車

- アプリケーション別

- パワートレインと電動化

- 先進運転支援システム(ADAS)および自律走行

- ボディエレクトロニクスと快適性

- インフォテインメントとコネクティビティ

- 安全システム

- ビジネスモデル別

- 垂直統合型デバイスメーカー(IDM)

- 設計・ファブレスベンダー

- ファウンドリサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米全域のチップ設計者、ティア1電子部品サプライヤー、および調達マネージャーにインタビューを実施した。これらの対話を通じて、BEVとICEモデルの車両1台当たりの平均半導体搭載量の明確化、チャネルマークアップの検証、および予測確定前の想定ASP低下カーブのストレステストを行った。

デスクリサーチ

市場全体の把握は、公開されているティア1データセット、WSTSの月次自動車用IC請求額、OICAの車両生産台数、IEAのEVストック数、国連ComtradeのHSコード8541/8542の貿易フロー、およびIEEE Xploreに収録された技術論文を通じて開始した。企業の10-K、投資家向け資料、SEMIやACEAなどの業界団体ポータルからは、ユニットコストの手がかりおよびデザインウィンの開示情報を取得した。D&B Hooversの財務データおよびQuestelの特許分析から補足的な知見を収集し、技術普及速度の評価に活用した。上記の情報源は参照したリファレンスプールの一例であり、網羅的なものではない。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチとして、車両生産台数にパワートレイン・安全グレード・自動化レベルによって異なる半導体部品表(BOM)価値を乗じて最初の需要プールを構築し、主要サプライヤー収益の選択的なボトムアップ積み上げとクロスチェックを行った。モデル内の主要変数は以下のとおりである: 1. 車両1台当たりの平均チップ数、 2. 地域別BEV普及軌跡、 3. シリコンからSiCへのパワーデバイスASP移行、 4. インフォテインメントスタック当たりのメモリ密度、および 5. WSTSの自動車用ICシップメント指数。

これらのドライバーに対する多変量回帰分析が指定期間の予測を支え、シナリオ分析によってサプライチェーンショックを捕捉する。民間企業の収益分割データの欠如など、ボトムアップ検証のギャップは、通関データから導出したチャネル出荷比率を用いて補完した。

データ検証と更新サイクル

アウトプットは、外部出荷シグナルとの±5%の乖離にフラグを立てるデュアルアナリストレビューを経る。四半期ごとのOEM生産が大幅に乖離した場合、定期年次更新の前倒しでモデルを更新し、クライアントが最新の見解を受け取れるよう確保する。

当社の自動車用半導体ベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、各社が異なる機能的スコープ、コスト前提、および更新リズムを選択するためである。

主なギャップ要因としては、他の調査会社が採用するコンポーネントバスケットの狭さ、保守的なEV普及カーブ、またはシングルソースのASP前提が挙げられるが、本調査では実際の部品表(BOM)監査と継続的な生産トラッキングを組み合わせている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 100.48 B(2025年) | Mordor Intelligence | - |

| USD 42.9 B(2022年) | Global Consultancy A | センサーおよびメモリを除外;基準年が古い |

| USD 71.97 B(2024年) | Industry Journal B | 固定ASP低下を使用、EV セグメンテーションが限定的 |

| USD 44.94 B(2023年) | Regional Consultancy C | ディスクリートパワーのみに焦点;地域ミックスシフトなし |

総じて、当社の厳格なスコープ選定、混合手法によるモデリング、および年次更新サイクルにより、意思決定者は観察可能な生産実態と整合しつつ、透明性と再現性を備えたベースラインを得ることができる。

レポートで回答される主要な質問

2026年の自動車用半導体市場の規模はどのくらいか?

市場は2026年に1,073億4,000万米ドルと推定され、2031年までに1,485億7,000万米ドルに達すると予測される。

バッテリー電気自動車における半導体需要を牽引しているものは何か?

バッテリー電気自動車1台は主にトラクションインバータ、車載充電器、バッテリー管理システム向けに1,200米ドルの半導体を搭載している。

自動車用半導体売上高でトップの地域はどこか?

アジア太平洋は2025年に世界売上高の45.87%を占め、中国の電気自動車生産と国内調達義務に牽引された。

ゾーン型E/Eアーキテクチャが重要な理由は何か?

数十の制御ユニットを高コンピュートノードに集約し、無線アップデートを可能にして配線の複雑さを低減することで、先進SoCへの需要を高める。

供給不足は自動車メーカーにどのような影響を与えているか?

主要マイクロコントローラーのリードタイムは依然として約22週であり、OEMはリスクを軽減するために在庫を増やし、生産スケジュールを変更し、部品のデュアルソーシングを余儀なくされている。

最終更新日: