自動車センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 28.83 十億米ドル |

| 市場規模 (2031) | 38.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車センサー市場分析

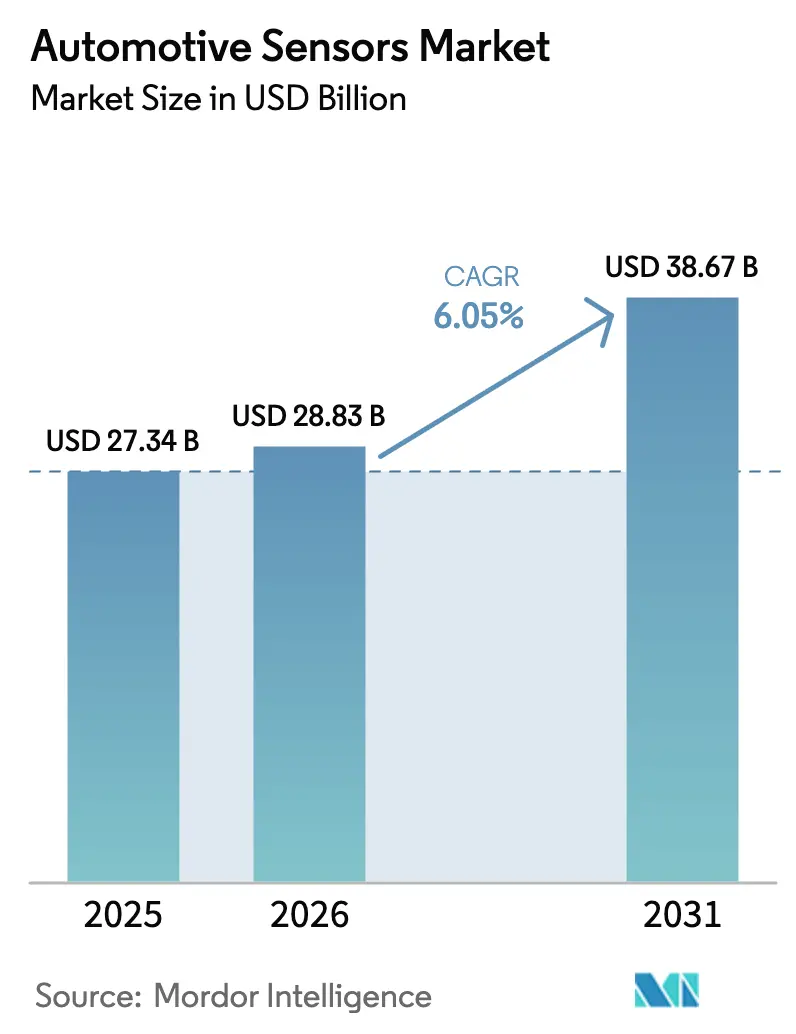

自動車センサー市場規模は2025年に273億4,000万米ドルと評価され、2026年の288億3,000万米ドルから2031年には386億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.05%です。堅調な成長は、車両1台あたりのセンサー搭載数の増加を反映しており、ユーロ7の車載モニタリングおよび米国の自動緊急ブレーキ規制により、エントリーレベルのトリムでも冗長検知アレイが主流となっています。電子スタビリティコントロールおよびレベル2以上のADASが北米の軽自動車の60%に標準搭載されるようになったことで、慣性計測ユニット(IMU)は依然として重要な役割を担っています。また、リアルタイムのバッテリー温度センシングは、急速充電対応の800ボルトプラットフォームとともに拡大しています。マイクロ電気機械システム(MEMS)の平均販売価格(ASP)の低下により、インドおよび東南アジアで販売される1万5,000米ドル未満の自動車への普及が加速し、自動車センサー市場がコスト重視の層へ浸透するのを後押ししています。一方、加速度計とGPSを活用した走行実績連動型保険プログラムは、テレマティクスの需要を拡大させ、フリートオペレーターに継続的なデータサービス収益をもたらしています。

主要レポートのポイント

- タイプ別では、慣性センサーが自動車センサー市場をリードし、2025年のシェアの28.13%を占め、2031年まで年平均成長率(CAGR)6.47%で成長すると予測されています。

- 用途別では、パワートレインセグメントが2025年の自動車センサー市場規模の40.55%を占め、テレマティクスが2031年まで8.86%の最高成長率を記録しました。

- 車両タイプ別では、乗用車が2025年の収益シェアの71.18%を占め、商用車は2031年まで年平均成長率(CAGR)7.15%で拡大すると予測されています。

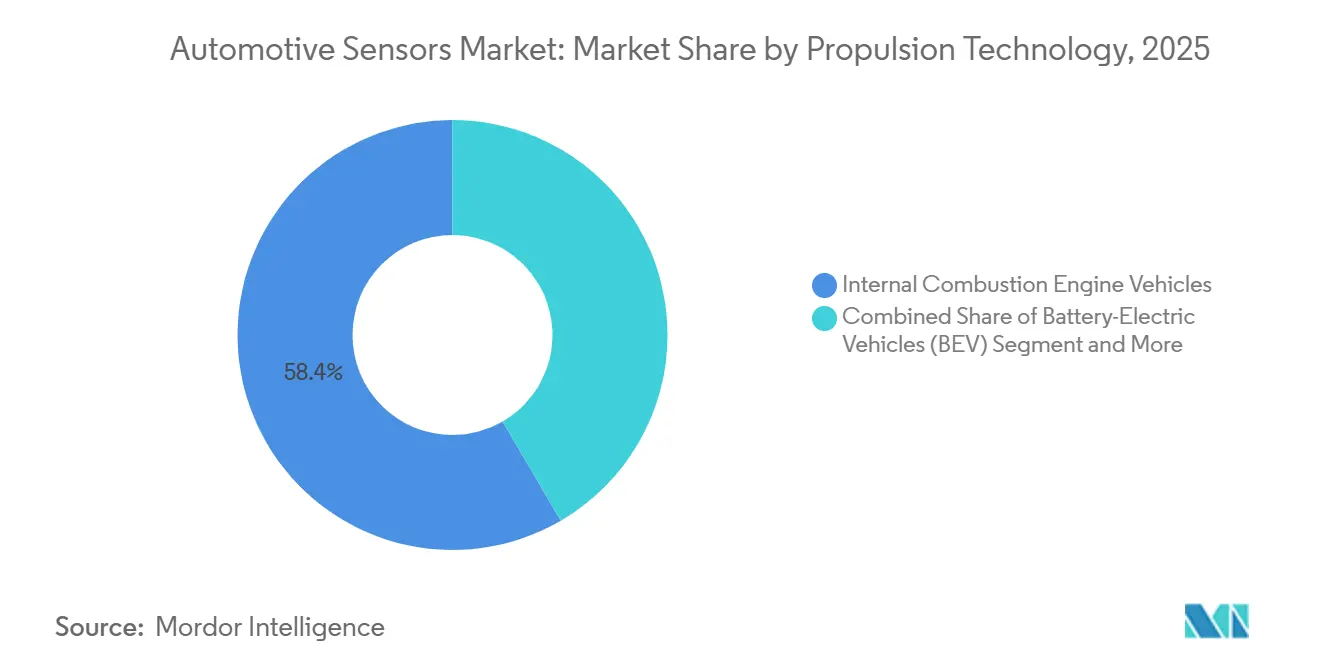

- 推進技術別では、内燃機関車両が2025年の自動車センサー市場規模の58.40%を占め、燃料電池電気自動車は2031年まで年平均成長率(CAGR)24.50%で成長すると予測されています。

- 販売チャネル別では、OEM装着センサーが2025年に88.20%のシェアで市場を支配し、アフターマーケットセグメントは2031年まで年平均成長率(CAGR)12.40%で拡大すると予測されています。

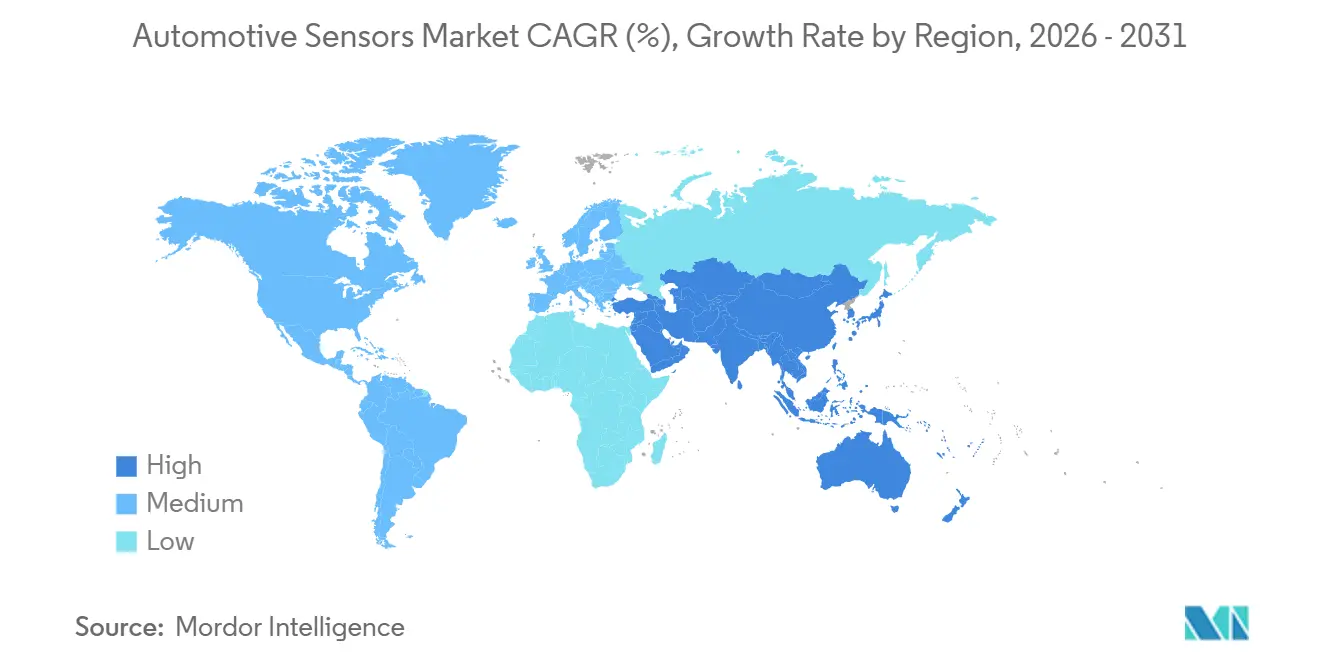

- 地域別では、アジア太平洋地域が2025年に42.30%の収益シェアを獲得し、2031年まで年平均成長率(CAGR)9.10%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

自動車センサー市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよび自律走行センサー | +1.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 電気自動車(EV)熱・バッテリーセンシングの急成長 | +1.5% | アジア太平洋地域が中核、北米へ拡大 | 中期(2〜4年) |

| 圧力・ガスセンサーに関する排出・安全規制 | +1.2% | 欧州と中国で最も強いグローバル | 短期(2年以内) |

| MEMSの平均販売価格(ASP)低下による普及促進 | +0.9% | グローバル、コスト重視市場が先行 | 長期(4年以上) |

| OTA対応自己診断センサー | +0.6% | プレミアム市場、段階的に主流へ | 長期(4年以上) |

| 走行実績連動型保険テレマティクス需要 | +0.4% | 主に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ADASおよび自律走行センサーの普及

新たな規制により、米国の軽自動車には夜間に歩行者を検知できる自動緊急ブレーキシステムの搭載が義務付けられており、メーカーは前方センサースイートの強化を求められています [1]「連邦自動車安全基準第127号 自動緊急ブレーキ」、米国道路交通安全局、nhtsa.gov。高速道路認証などの先進運転システムの承認には三重冗長クラスターが必要となり、知覚ハードウェアのコストが大幅に増加します。単一技術システムからハイブリッドレーダー・カメラアーキテクチャへの移行は、イメージングレーダープログラムの進歩とともにより顕著になっています。しかし、現行システムにおける誤検知率の高さが研究で引き続き指摘されており、より高解像度のライダーおよびサーマルイメージングの必要性が強調されています。さらに、機能安全規格の更新によりサイバーセキュリティを含む監査範囲が拡大し、検証プロセスは長期化していますが、市場におけるベンダーの地位は強化されています。

電気自動車(EV)熱・バッテリーセンシングの急成長

バッテリー電気自動車の世界生産台数は大幅に増加しており、各車両にはセルおよび冷却ループ全体にわたる複数の温度プローブが搭載され、熱暴走事故を防止しています。中国の改訂された規格はセルレベルでのリアルタイム監視を義務付けており、以前のモデルと比較してセンサー数が顕著に増加しています。欧州連合の共同研究センターの研究では、分散型熱センシングが衝突シナリオにおける重大な故障を大幅に低減できることが示されています [2]「リチウムイオンパックにおける熱暴走の緩和」、共同研究センター、ec.europa.eu。こうした動向を受け、STMicroelectronicsは高電圧パック向けに設計された先進のMEMSサーミスターを発表しました。純粋な電気自動車のシェアが拡大しているにもかかわらず、特にプラグインハイブリッドにおけるデュアルゾーン冷却の採用により、熱センサーの需要は依然として強固です。さらに、改訂された規格では熱伝播耐性のテストが義務付けられており、圧力センサーと温度センサーを同一箇所に配置することの重要性が強調されています。

排出・安全規制による圧力・ガスセンサーの需要拡大

ユーロ7規制は間もなく新車に適用され、従来の規格と比較して粒子状物質およびNOxの閾値がより厳しくなります。この変更により、先進的なジルコニアセンサーの採用が必要となります。同様に、米国環境保護庁(USEPA)は粒子状物質の制限を大幅に引き下げる新規格を実施しており、ディーゼル車におけるデュアルセンサー構成の必要性を高めています。さらに、中国はユーロ6d-ISC-FCMと密接に整合した改訂規格を完全施行しており、対応センサーの世界市場をさらに拡大しています。Boschはレーザー散乱技術を使用してフィルター再生を予測する粒子状物質モジュールを開発し、サービス間隔を改善しています。ContinentalやNGK NTKなどのセラミック基板に精通したサプライヤーは、専門知識により現在より高い価格設定の恩恵を受けています。

マイクロ電気機械システム(MEMS)の平均販売価格(ASP)低下による大量普及の実現

先進ウェーハラインからのダイ出力増加により、自動車グレードの加速度計の平均販売価格は低下しています。この価格低下により、新たな安全規制に後押しされ、インドの手頃な価格帯の自動車セグメントにおける電子スタビリティコントロールおよびタイヤ空気圧監視システムの採用が可能となりました。Boschの6軸加速度計は、前世代と比較して大幅に低いコストで導入されています。さらに、STMicroelectronicsのオンチップ機械学習機能を搭載した加速度計は、マイクロコントローラーのオーバーヘッドを削減し、フリートテレマティクスにおける予知保全を促進しています。北米では、手頃な価格のアフターマーケットキットが広く普及しており、元のセンサーがバッテリー寿命の終わりに近づくにつれて交換需要を促進しています。

自動車センサー市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 量産車におけるセンサーコスト | -1.1% | グローバル、新興市場で深刻 | 短期(2年以内) |

| ウェーハ供給の不安定性 | -0.8% | グローバル、アジア太平洋地域に集中 | 中期(2〜4年) |

| ADASの責任問題による遅延 | -0.5% | 主に北米と欧州 | 中期(2〜4年) |

| データ収益化に対するプライバシー規制 | -0.3% | 欧州および一部の法域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体ウェーハ供給の不安定性

自動車グレードのリードタイムはパンデミック前の水準を大幅に上回ったままであり、新モデルの発売に遅延が生じています [3]「世界半導体装置アウトルック2025年」、SEMI、semi.org。アリゾナ州におけるIntelおよびTaiwan Semiconductor Manufacturing Company(TSMC)の新工場は国内生産能力の強化が期待されていますが、自動車向け認定プロセスにより大幅な供給量の緩和は遅れています。欧州のチップス法は同地域の半導体市場シェアの拡大を目指しています。しかし、ファウンドリーはロジックノードを優先し続けており、センサー専用の生産ラインは限られたままです。ティア1サプライヤーは在庫バッファーを増やしており、運転資本を圧迫し収益を低下させています。このアプローチは、財務基盤の弱い小規模ベンダーを不利な立場に置いています。その結果、長寿命のAEC-Q100コンポーネントでさえ、デュアルソーシング戦略が広く採用されるようになっています。

量産車におけるセンサーコストの圧力

手頃な小売価格を目指すメーカーはセンサーセットを削減し、ADASの機能を上位トリムに限定し、新興市場への展開を遅らせています。ラテンアメリカの完成車メーカー(OEM)はセンサーモジュールの大幅な価格引き下げを求めており、これがティア1の粗利益率に悪影響を与え、研究開発予算を制限しています。先進電気自動車に必要な高電圧電流センサーは標準品よりも高価であり、プレミアムブランド以外での採用を遅らせています。アフターマーケットも激しい価格競争にさらされており、汎用タイヤ空気圧監視システムの交換品がOEM部品を大幅に下回る価格で販売されています。市場シェアを維持するため、サプライヤーはバンドルされたキャリブレーションサービスと延長保証を提供するようになっており、ハードウェアマージンからサービス収益へと重点を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車センサー市場セグメント分析

タイプ別:

慣性センサーの優位性が安定性とナビゲーションを支える慣性デバイスは2025年の自動車センサー市場規模における収益の28.13%を占め、世界的な電子スタビリティコントロールおよびセンサーフュージョンスタックが6軸IMUを標準化するにつれて、2031年まで年平均成長率(CAGR)6.47%で拡大すると予測されています。BoschのSMI240およびMurataのステアバイワイヤジャイロスコープは、最小限のドリフトを実現し極端な衝撃に耐えるASIL D認定ファームウェアへの業界のシフトを体現しています。電気自動車のバッテリーパックに複数搭載される温度センサーは、急速充電時の急激な熱勾配を巧みに管理します。圧力モジュールは、タイヤ空気圧の監視から進化する規格に準拠したディーゼル粒子フィルターの再生まで重要な役割を果たしています。コモディティ化した速度センサーはアンチロックブレーキシステムおよびトラクションコントロールに不可欠ですが、高電圧パック向けに設計されたホール効果電流トランスデューサーは、AllegroやMelexisなどの企業に収益性の高いニッチ市場を切り開いています。

センサーの状況には、レベルセンサー、位置センサー、ガスセンサーも含まれます。超音波式駐車支援システムは高解像度カメラに取って代わられる可能性がありますが、スロットル位置センサーおよびクランクシャフトセンサーは、世界的に大規模な内燃機関車両のフリートに支えられ、引き続き重要性を保つと見込まれています。NOxおよび粒子状物質検知向けのガスセンサーは、より厳しい規制により需要が再び高まっており、ContinentalやNGK NTKなどの企業に価格交渉力の向上をもたらしています。更新された規格を見越して、サプライヤーは次世代センサーチップにサイバーセキュリティ機能を統合しており、プレミアム製品の差別化だけでなく、自動車センサー市場全体の強化にも貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:

パワートレインの優位性がテレマティクスの台頭に直面パワートレインモジュールは2025年の収益の40.55%を維持しており、これは内燃機関に依然として必要とされる酸素センサー、マニホールド圧力センサー、クランクシャフトセンサーへの継続的な需要によるものです。しかし、テレマティクスセンサーは自動車センサー市場において最も成長の速いセグメントを代表しており、走行実績連動型保険およびフリートアナリティクスが加速度計、GPS、セルラーデータを収益化することで年平均成長率(CAGR)8.86%を達成しています。

車両生産台数全体の増加に伴い、雨、周囲光、乗員に反応するボディエレクトロニクスデバイスも増加しています。一方、スマートフォンベースのアクセスが普及するにつれて、車両セキュリティモジュールも対応して増加しています。電気自動車における排気ガスセンサーの段階的廃止によりパワートレインのシェアは低下する可能性がありますが、バッテリー管理システムへの電圧センサーおよび熱センサーの導入がこの低下を相殺しています。テレマティクスから収集された予知保全データはフリートのダウンタイムを削減できることが実証されており、センサーへの投資の経済的根拠を裏付けています。安全性強化の必要性に応えて、ISO 26262はテレマティクスモジュールに冗長信号経路を要求するようになりました。この追加により部品表のコストは上昇しますが、接続障害時でもフェイルサイレント動作が保証されます。

車両タイプ別:

商用フリートがセンサー普及を加速乗用車は2025年の需要の71.18%を占めており、これは世界生産台数の90%においてアンチロックブレーキシステム、電子スタビリティコントロール、タイヤ空気圧監視システムの搭載が広く義務付けられていることを反映しています。しかし、商用車は自動車センサー産業において最も速い年平均成長率(CAGR)7.15%で成長すると予測されており、フリートが総所有コストの削減をテレマティクスおよび予知保全によって追求しているためです。

2027年に米国で実施が予定されている重量車向けNOx規制では、デュアルセンサーの使用が義務付けられます。一方、欧州の規制は新型トラックに車線維持および緊急ブレーキ機能を追加しており、通常はプレミアム乗用車向けに予約されていた慣性センサーおよび知覚ハードウェアを組み込んでいます。中国が2024年に納車した45万台の新エネルギー商用車には、熱暴走検知アレイの搭載が義務付けられています。商用フリートの稼働車両も老朽化しており、北米ではトラックの平均車齢が12年を超えているため、ブラインドスポットおよびタイヤ空気圧検知のアフターマーケット後付けが生涯センサー収益を拡大しています。

推進技術別:

燃料電池電気自動車(FCEV)の爆発的な成長軌道内燃機関プラットフォームは依然として2025年の出荷台数の58.40%を占めていますが、バッテリー電気自動車およびプラグインハイブリッド車が市場シェアを拡大するにつれて、そのシェアは低下すると予測されています。バッテリー電気自動車は高密度の電流センサー、電圧センサー、熱センサーアレイを必要とし、1台あたりのセンサー搭載量を増加させています。プラグインハイブリッド車はアジアおよび北米で引き続き重要であり、エンジンとバッテリーの両方に対するデュアルセンサーセットを維持しています。燃料電池電気自動車は自動車センサー市場において最も高い年平均成長率(CAGR)24.50%を記録すると予測されており、低い基準値からではありますが、2024年に世界の水素充填ステーション数が1,000か所を超えたことが背景にあります。

トヨタのMiraiおよびヒュンダイのNEXOには、水素漏れ検知器、高圧トランスデューサー、スタック湿度モニターが搭載されています。これらの機能は水素安全に関するISO規格に準拠しています。水素に対する厳格な安全要件により、燃料電池電気自動車(FCEV)はバッテリー電気自動車と比較してより多くのセンサーを搭載しています。しかし、生産台数が大規模に達するまでは、全体的な収益への影響は限定的なままです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:

アフターマーケットが後付け需要で勢いを増すOEM装着は2025年の収益の88.20%を占めており、安全上重要なモジュールに対するメーカーの支配力を示しています。アフターマーケットは2031年まで年平均成長率(CAGR)12.40%で成長すると予測されており、衝突修理工場がフロントガラスやバンパーの交換後に保険会社の要件を満たすために3万〜5万米ドルのキャリブレーションリグに投資しているためです。Boschの2024年自動ADASアライメントシステムはキャリブレーション時間を3分の2短縮し、米国の大量サービスチェーンにおけるシェアを確保しています。

タイヤ空気圧監視システムのバッテリーには予測可能な交換サイクルがあります。車両が比較的古い北米では、酸素センサーおよびマスエアフローセンサーの販売が好調です。欧州の最近の規制は、独立系ショップに診断ツールへのアクセスを認めることでアフターマーケットの拡大が期待されています。アフターマーケットは成長が見込まれますが、自動車センサー市場は引き続きOEM中心の構造を維持するでしょう。統合されたレーダーおよびライダークラスターは、キャリブレーションの複雑さと関連する責任問題から、完成車メーカーの管理下に留まるためです。

地域分析

アジア太平洋地域の自動車センサー市場

アジア太平洋地域は2025年に42.30%の収益シェアで自動車センサー市場をリードし、2031年までに9.10%のCAGRで成長すると予測されています。改定された規制の下でセルレベルの熱監視の搭載が義務付けられた中国の新エネルギー車販売が市場を牽引しています。インドでは、生産連動型インセンティブがローカルMEMSアセンブリを促進し、ティア2サプライヤーの輸入コストを削減しています。日本では、DENSO およびソニーの撮像センサーの活用により、ADASの普及率が大幅に向上しています。一方、韓国のサムスンおよびSKハイニックスは、地域のMEMSファウンドリ能力を拡大しています。

北米および欧州の自動車センサー市場

北米および欧州は出荷量において相当なシェアを占めていますが、車両生産が安定化しプレミアムトリムにおけるセンサー使用が飽和に近づくにれ、成長は鈍化すると予想されます。米国のインフラ投資・雇用法は公共充電ポイントを支援しており、EVチャージャー向けセンサーの需要を押し上げる可能性があります。NOxおよび粒子状物質に関するより厳格な基準により、Continental およびBosch などの企業はガスセンサーへの安定した需要を経験しています。北米および欧州はともに半導体の自立を目指しており、アリゾナ州におけるIntelの投資および欧州チップス法にその姿勢が表れています。しかし、自動車セクターの認定プロセスは民生用電子機器に比べて遅れており、アジア生産への依存が続いています。

中東・アフリカおよび南米の自動車センサー市場

市場シェアが比較的小さい南米および中東・アフリカは、より速い成長が見込まれています。ブラジルのインセンティブはESCおよびTPMSの普及を後押ししています。EU準拠のADASを搭載したトルコの輸出車両は、センサーへの現地需要を牽引しています。生産台数は少ないものの、南アフリカにおけるより厳格なディーゼル規制の採用および湾岸協力会議の高級車フリートはいずれも車両1台あたりのセンサー搭載数を増加させています。アルゼンチンは通貨安定による回復を期待しつつも、老朽化した車両フリートによりアフターマーケットの機会が依然として存在しています。

規制環境

自動車用センサーの需要は、安全規制および自動運転に関するルール制定、さらにソフトウェアおよびサイバーセキュリティのコンプライアンスによって形作られている。米国では、NHTSAが調査およびルール制定活動を通じて自動運転の監督を進め、2026年3月にFMVSS 103および104の改正案を公表し、手動操作装置を持たないADS搭載車両を従来の視認性要件から除外する内容とした(意見提出期限は2026年4月15日)。これはADS専用のコンプライアンス経路への移行を強化するものであるが、依然として強固な認知・監視センサースイートに依存している。

欧州およびその他のUNECE参加市場では、サイバーセキュリティおよびソフトウェア更新に関するUNECE規則(R155およびR156)が、2024年7月以降に生産される全新車に対して完全に義務化され、新規型式承認車両を超えて要件が拡大された。この変更により、センサーノードおよびECUは、セキュア化されたインターフェースおよび管理された更新プロセスへと移行することが求められている。世界的なレベルでは、UNECE WP.29が2026年6月に完全自律走行システムを法的に可能にする枠組みを承認し、世界的なプラットフォーム全体でセンサーフュージョン、診断、フェールオペレーショナル性能に関するシステムレベルの検証への重点が高まっている。

バリューチェーン分析

自動車用センサーのバリューチェーンは半導体およびMEMSの設計から始まり、ウェーハ製造、パッケージングおよびテスト、モジュール統合を経て、Tier-1のシステム組立とOEMへの取り付けに至る。取り付け後は、ディーラーおよび独立系アフターマーケット網を通じて、キャリブレーション、診断、交換が支援される。このチェーンには、世界的な半導体ベンダー(例:インフィニオン、NXP、STマイクロエレクトロニクス)、センサーおよびモジュールのリーダー企業(例:ボッシュ、コンチネンタル、デンソー)、専門的な認知センサー供給企業が含まれ、認証(AEC-Qおよび機能安全規格であるISO 26262など)がリードタイムを延ばし、供給の混乱時に迅速な代替を難しくしている。

最近の調達動向は、OEMおよびTier-1が直接的なパートナーシップと製造の多様化を通じて、認知・高計算負荷型センサースタックの管理を強化していることを示している。報告書に記載された例としては、AevaとLGイノテックが5,000万米ドルの投資に支えられた戦略的協業を開始した(2025年7月)こと、BYDが複数の新型EVモデルにおいてRoboSenseを独占LiDARサプライヤーとして選定した(2026年3月)こと、ECARXとTPKがORCA LiDARプラットフォームを共同開発するための拘束力のある覚書を締結し、将来的な量産をタイのTPK工場で予定している(2026年5月)ことなどが挙げられる。これらの動きは、報告書で指摘されている制約―自動車グレードチップの成熟ノード容量の逼迫や、長寿命部品向けの在庫バッファー増加とデュアルソーシングによる運転資本への影響―と併せて存在している。

競合状況

自動車センサー市場において、Bosch、DENSO、Continentalは市場収益の相当なシェアを占めています。これらの企業の地位はウェーハ製造からモジュール検証まで複数の段階にわたっています。業界の資本集約性を反映して、Boschは新たな製造工場への投資を行っています。業界がソフトウェア定義車両へと移行するにつれて、ティア1サプライヤーはOEMとともにセンサープラットフォームを共同開発し、キャリブレーションサービスおよび延長保証を通じてアフターマーケットの地位を守っています。

この進化する状況において、ニッチな機会がスペシャリストを引き付けています。Allegro MicroSystemsおよびMelexisは先進車両システム向けのアプリケーション固有の電流センサーおよび磁気位置ICを供給しており、より速い設計サイクルが幅広い製品ラインを持つサプライヤーに対する優位性をもたらす可能性があります。LuminarやAevaなどのソリッドステートライダー企業もOEMとのより直接的な関係を追求しており、サプライチェーンを簡素化し利益分配を変える可能性があります。センサーフュージョンに関する特許出願は増加しており、ハードウェアが標準化されるにつれてパフォーマンスを差別化するソフトウェアに重点が置かれています。

更新された規格により、センサーノードにおけるサイバーセキュリティの重要性が高まっています。これによりコンプライアンスコストは増加しますが、組み込みセキュリティの知的財産を持つサプライヤーの地位を強化する可能性があります。OEMはまた、InfineonやSTMicroelectronicsなどのベンダーから半導体を直接調達し、コンポーネントを社内で統合するケースが増えており、従来のモジュールサプライヤーへの圧力が高まっています。小規模な新規参入者にとっては、厳格な検証要件と長い設計採用サイクルが、強固な財務基盤とグローバルサポート能力を持つ企業に引き続き有利に働いています。

自動車センサー業界のリーダー企業

Continental AG

NXP Semiconductors NV

Robert Bosch GmbH

Infineon Technologies AG

DENSO Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車センサー市場の企業

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- Infineon Technologies AG

- NXP Semiconductors NV

- Sensata Technologies PLC

- Texas Instruments Inc.

- Analog Devices Inc.

- Aptiv PLC

- ST Microelectronics NV

- Valeo SA

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Murata Manufacturing Co.

- ON Semiconductor Corporation

- TE Connectivity Ltd.

- Autoliv Inc.

市場機会と将来展望

ADASおよび自動運転プラットフォーム全体での統合の摩擦を減らす、標準化されたセンサー・フュージョン間インターフェースおよびより高帯域なソフトウェア定義型アーキテクチャを中心に、機会が拡大している。2026年6月、ISOはISO 23150-20:2026を発行し、自動運転向けのセンサーとデータフュージョンユニット間の論理インターフェースを定義した。この規格は、複数サプライヤーによるセンサースタックを支援し、機能安全およびサイバーセキュリティ要件に整合した準拠センサー、インターフェースIC、検証ツールチェーンを提供するベンダーにとって新たな余白を生み出している。

サプライチェーンの地域化とEV向けパワーエレクトロニクスの生産能力拡大も、電動化と集中型コンピューティングに関連するセンサーおよび半導体コンテンツの新たな接点を生み出している。ボッシュは2026年7月、カリフォルニア州ローズビル工場でシリコンカーバイド半導体のサンプル生産を開始し、20億米ドルの変革プロジェクトの一環として2億2,500万米ドルの米国CHIPS法補助金の支援を受けた。これにより、EVプラットフォームや充電関連電子機器で使用される重要なパワーデバイスの地域的な入手可能性が改善し、センシングおよび監視コンテンツの需要が高まっている分野が支えられる見込みである。同時に、OEMの調達動向は、より高付加価値な認知ハードウェアの採用の勢いを示しており、RoboSenseが2026年6月にFAWトヨタから50万台分のLiDAR受注を確保したことは、量産設置型認知センサーがパイロット規模を超えて拡大していることを示し、冗長性および状態監視に必要な熱、慣性、診断センサーへの関連需要を強化している。

自動車センサー市場における最近の業界動向

- 2026年4月:ロバート・ボッシュ社は、AIベースの駐車支援用に生センサーデータを提供し、Versatile Automotive Sensor Interface(VASI)バスをサポートする超音波チップセットTB193およびTB293を発表した。この発表は、データアクセス性を高め、ECU/ドメインレベルでのセンサー統合を容易にすることで、超音波センシングを集中型のソフトウェア定義型アーキテクチャに整合させるものである。

- 2026年2月:NXPセミコンダクターズは、MEMSセンサー事業を9億米ドルで売却完了した。この事業売却により、NXPはソフトウェア定義車両向けのプロセッサおよびネットワーキングへの注力を強化し、従来NXPのMEMSロードマップおよび供給契約と連携していたセンサーサプライヤーの競争環境を変化させた。

- 2025年5月:コンチネンタルAGは、レーダーセンサーの累計生産数2億個という生産マイルストーンに到達した。この規模のマイルストーンは、レーダーが量産市場向けADAS搭載への転換を進めていることを示し、量に基づくコスト削減圧力を強化し、競合するセンサーモジュールベンダー間で製造歩留まり、機能安全検証、供給継続性に関する基準を高めている。

自動車センサー市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、乗用車および商用車に使用するために設計・認証されたセンサーからの収益を対象とし、これらのセンサーは状態を測定または検知し、車両制御、パワートレイン、排出、快適性、安全システムに信号を送る。

対象範囲の除外:車両に取り付けられておらず、路上走行での使用を目的としない独立型消費者向けガジェットや、作業場専用のテストベンチセンサーは除外する。

セグメンテーション概要

- タイプ別

- 温度センサー

- 圧力センサー

- 速度センサー

- レベル・位置センサー

- 磁気センサー

- ガスセンサー

- 慣性センサー

- 用途別

- パワートレイン

- ボディエレクトロニクス

- 車両セキュリティシステム

- テレマティクス

- 車両タイプ別

- 乗用車

- 商用車

- 推進技術別

- 内燃機関(ICE)車両

- バッテリー電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- OEM装着センサー

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- トルコ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に需要の外側の限界を設定し、単位に関する前提を現実的なものに保つために使用された。公開されている車両生産・登録データ、貿易・関税統計、道路安全および排出規制のルール制定を参照し、これらがセンサーの普及率および交換需要を形作っている。

参照した情報源には、各国の運輸・車両登録機関、道路安全規制当局、税関・貿易統計ポータル、車両安全性およびEMC試験に関する標準化団体の資料、さらにMEMSおよびセンシング技術を扱う査読済み工学論文誌が含まれる。また、企業の年次報告書、投資家向け説明資料、信頼性の高い自動車専門メディアの報道も参照し、その後、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、供給チェーンの方向性検証に有用な出荷レベルの輸出入データの有料サブスクリプションを用いてギャップを補完した。ここに記載されたデスクリサーチの情報源は例示に過ぎず、作業中のデータ収集、検証、明確化のために他にも多数の公開・内部資料が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、センサー搭載に関する前提、価格帯、およびADAS、電動化、ソフトウェア定義型アーキテクチャに伴う車両当たりコンテンツの変化を確認するために実施された。バリューチェーン全体の関係者(部品サプライヤー、モジュール統合企業、OEM関連の関係者、および下流のサービス・キャリブレーションのエコシステム)と対話し、地域構成の影響を確認できるよう、APAC、EMEA、南北アメリカの間でカバー範囲のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):18% | APAC:40% |

| 中堅層:54% | 機能/部門責任者:28% | EMEA:33% |

| 中小プレーヤー:19% | マネージャー:54% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、トップダウン型の需要プールから開始され、車両生産および保有台数の指標を、搭載率とプラットフォーム別の平均センサーコンテンツを適用してセンサー需要に変換し、その後交換サイクルを調整した。この合計値を得た後、選択的なボトムアップ検証を用いて裏付けを行い、例えばサンプリングされたサプライヤーの収益プールをセンサーファミリー別に集計し、主要用途における暗示的なASP×数量を検証した。

このモデルは、毎年追跡・見直しが可能な入力データに依存している。これには、世界および地域別の乗用車・商用車生産、ADAS機能の採用率(カメラおよびレーダーセンシング需要を変化させる)、パワートレイン別の電動化比率、アーキテクチャの傾向による車両当たりの平均センサー数、および交換需要に影響する修理・キャリブレーション活動が含まれる。価格設定は、運転支援用途で使用される高付加価値センシングと大量生産のコモディティセンシングを区別する混合ASPロジックを通じて処理され、通貨換算はタイミングが比較を歪めないよう一貫して適用されている。

予測にあたっては、市場が規制のタイミング、ADASバンドリング率、EV普及速度に敏感であるため、シナリオ分析を使用し、これらの入力は業界回答者から共有された合意範囲に整合させた。小規模国や特定用途でボトムアップの可視性が限られる場合には、比較可能な車両構成からの普及率の代替指標を適用してギャップを補い、その後地域の生産・輸入パターンとの妥当性検証を行った。

データ検証と更新サイクル

結果は、車両生産動向、機能採用のタイムライン、需要に関するサプライヤーの見解といった独立した指標とモデルを比較することで三角検証され、その後結果が確定される前に差異が検証された。異常な急変が観測された場合には、搭載率、交換率、またはASPに関する前提が見直され、何が変化したのか、それが一時的なものかどうかを確認するために対象を絞った再ヒアリングが実施された。

各成果物は多段階のアナリスト・レビューを経て、計算内容が再確認され、定義に隠れた変化がないよう、記述内容が最終数値に整合される。報告書は毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後最終的なリリース前確認が完了することで、クライアントは提供時点で入手可能な最新の見解を受け取ることができる。

モルドー・インテリジェンスの自動車用センサー市場規模と他の公開推計との比較

公開されている自動車用センサーの市場価値は、トピックの名称が同じように見えても、異なる情報源が自動車用センサーとして何を数えるか、また地域や年をまたいで価格をどのように扱うべきかについて必ずしも一致していないため、異なる場合がある。

主な差異は、コンポーネントレベルのセンシングのみを計上しているか、あるいはより高付加価値のADAS認知コンテンツおよび交換需要駆動型の需要が同一の合計に組み込まれているか、そしてそれが年ごとに一貫性を保たれていない混合ASPステップを用いて価格付けされているかどうかに起因する。この市場については、2026年の値は、車両生産および保有台数の指標を搭載率と交換サイクルにマッピングして構築され、その後サプライヤー側の収益動向との照合が行われている。これはモルドー・インテリジェンスが適用する範囲とタイミングの規律である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| モルドー・インテリジェンス | USD 28.83 B (2026) | |

| コンサルティング会社A | USD 37.80 B (2024) | 異なる基準年および実質ドル換算を用い、OEMとアフターマーケットのチャネルを合算して提示しており、通貨のタイミングおよび交換サイクルの前提が単一の基準年に整合していない場合、合計値が変動する可能性がある。 |

| 地域コンサルティング会社B | USD 52.49 B (2025) | より広範な範囲とより長期にわたる速い採用の前提を適用しているように見え、混合ASPを構築する際にコモディティセンサーと高級ADASセンシングをどのように分離しているかを明確に示していないため、基準年の値が上振れする可能性がある。 |

総合すると、この差異は主に、算定方式の違いというよりも、範囲の広さ、対象年の選択、および価格・交換の扱い方によって説明される。モデルを明確な需要指標(生産車両数、搭載機能、予想される交換)に結び付けておくことで、プラットフォームおよび規制が進化する中でも、合計値の再現と検証が容易になる。

レポートで回答される主要な質問

自動車センサー市場の現在の価値はいくらですか?

自動車センサー市場規模は2026年に288億3,000万米ドルであり、2031年までに386億7,000万米ドルに達すると予測されています。

最大のシェアを持つセンサータイプはどれですか?

加速度計やジャイロスコープなどの慣性デバイスが2025年に28.13%のシェアでリードしており、年平均成長率(CAGR)6.47%で拡大しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は中国の電気自動車生産の急増とインドの現地化推進に牽引され、2031年まで年平均成長率(CAGR)9.10%で成長しています。

燃料電池車はセンサー需要にどのような影響を与えますか?

燃料電池電気自動車は2031年まで年平均成長率(CAGR)24.50%が見込まれており、水素固有の漏れセンサーおよび圧力センサーが追加され、車両1台あたりのセンサー搭載量が増加します。

アフターマーケットがOEM装着よりも速く成長している理由は何ですか?

衝突修理におけるADASキャリブレーションおよびタイヤ空気圧監視システムのバッテリー交換の予測可能なサイクルが、アフターマーケット収益を年平均成長率(CAGR)12.40%で押し上げています。

最終更新日: