自動車サスペンションシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

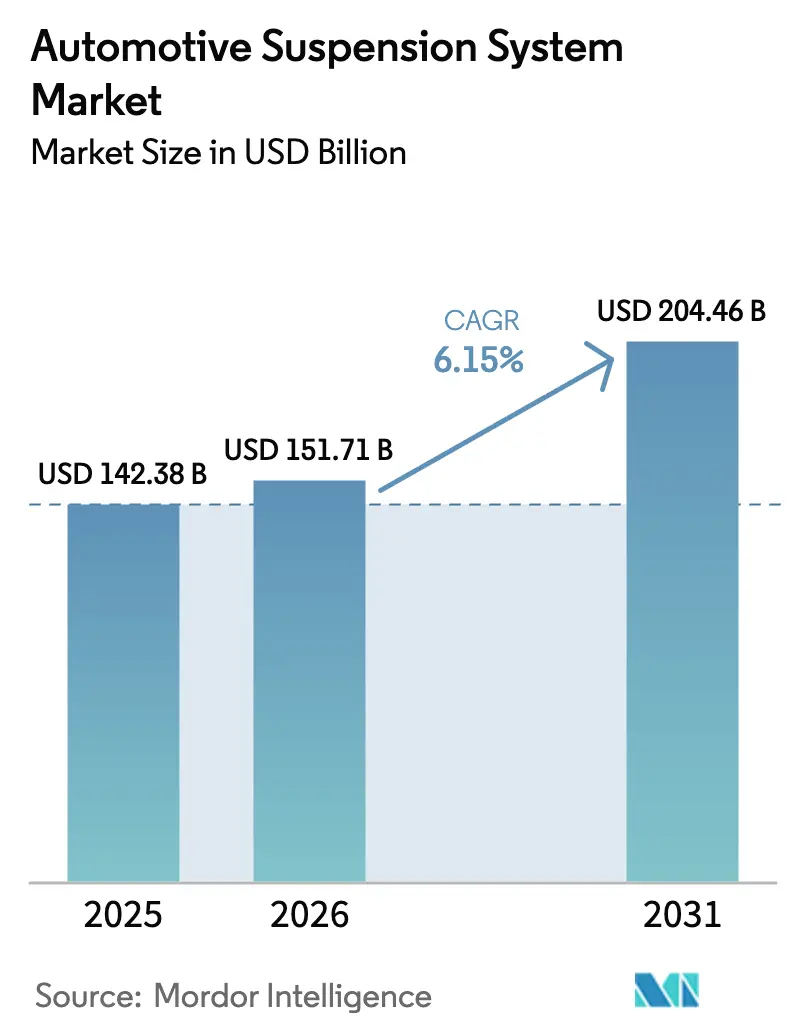

| 市場規模 (2026) | 151.71 十億米ドル |

| 市場規模 (2031) | 204.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車サスペンションシステム市場分析

自動車サスペンションシステムの市場規模は、2025年の1,423億8,000万米ドルから2026年には1,517億1,000万米ドルへと成長し、予測期間(2026年~2031年)において6.15%のCAGRで拡大し、2031年までに2,044億6,000万米ドルに達すると予測されています。これは、電動化およびソフトウェア定義型車両アーキテクチャがシャシー設計の優先事項を再構築していることによるものです。需要は乗り心地のみから、先進運転支援システムにデータを提供するデジタル協調型ダンピングへとシフトしており、国連規則R171の車線維持応答時間を満たしながら、バッテリー電気自動車のエネルギー効率を向上させています。サスペンション制御ユニットと集中型ドメインコントローラのOEM統合により、センサーおよびECUの需要が急増しています。同時に、サブスクリプションベースのOTA(無線通信)によるアンロックが、アダプティブダンピングを継続的な収益源へと変革しています。アジア太平洋地域が収益の主要な貢献地域として台頭しています。一方、中東・アフリカ地域はサウジアラビアのLucidへの多大な投資に牽引され、最も急速な成長を遂げています。業界のコンポーネント構成は電子ハードウェアを優先する方向へと変化しています。さらに、従来のマクファーソンストラットからマルチリンクジオメトリへの顕著なシフトが見られ、デュアルモーター電気自動車(EV)における独立した車輪制御を促進しています。

主要レポートのポイント

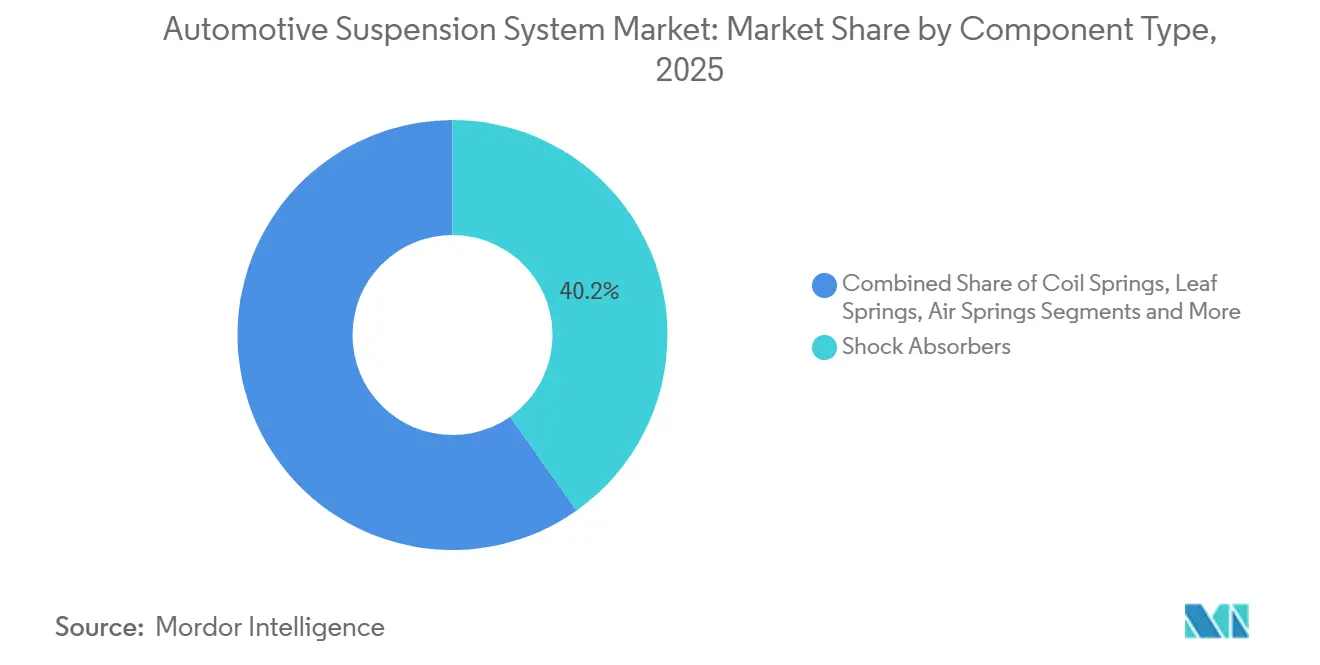

- コンポーネントタイプ別では、ショックアブソーバーが2025年の自動車サスペンションシステム市場シェアの40.21%を占め、電子制御ユニットおよびセンサーは2031年までに9.22%のCAGRで拡大すると予測されています。

- サスペンションシステムタイプ別では、パッシブシステムが2025年の自動車サスペンションシステム市場シェアの64.32%を占め、セミアクティブシステムは2031年までに8.74%のCAGRで成長すると予測されています。

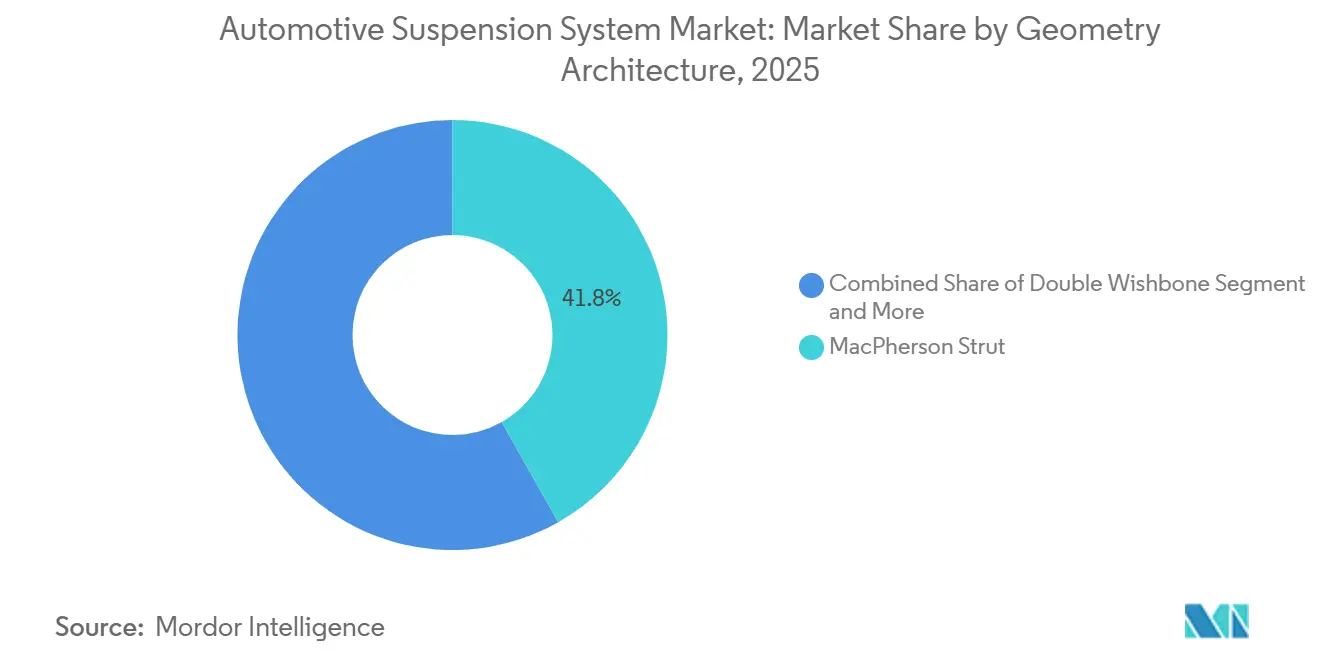

- ジオメトリ別では、マクファーソンストラットレイアウトが自動車サスペンションシステム市場を支配し、2025年に41.82%のシェアを占めています。マルチリンクアーキテクチャは予測期間中に8.08%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車サスペンションシステム市場シェアの58.92%を占めています。また、電動乗用車は2026年~2031年の間に10.71%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM出荷が2025年の自動車サスペンションシステム市場シェアの73.44%を占め、アフターマーケットセグメントは2031年までに7.64%のCAGRで成長すると予測されています。

- 推進方式別では、内燃機関車が2025年の自動車サスペンションシステム市場シェアの85.23%を占め、電気・ハイブリッド車は2031年までに14.89%のCAGRを記録すると予測されています。

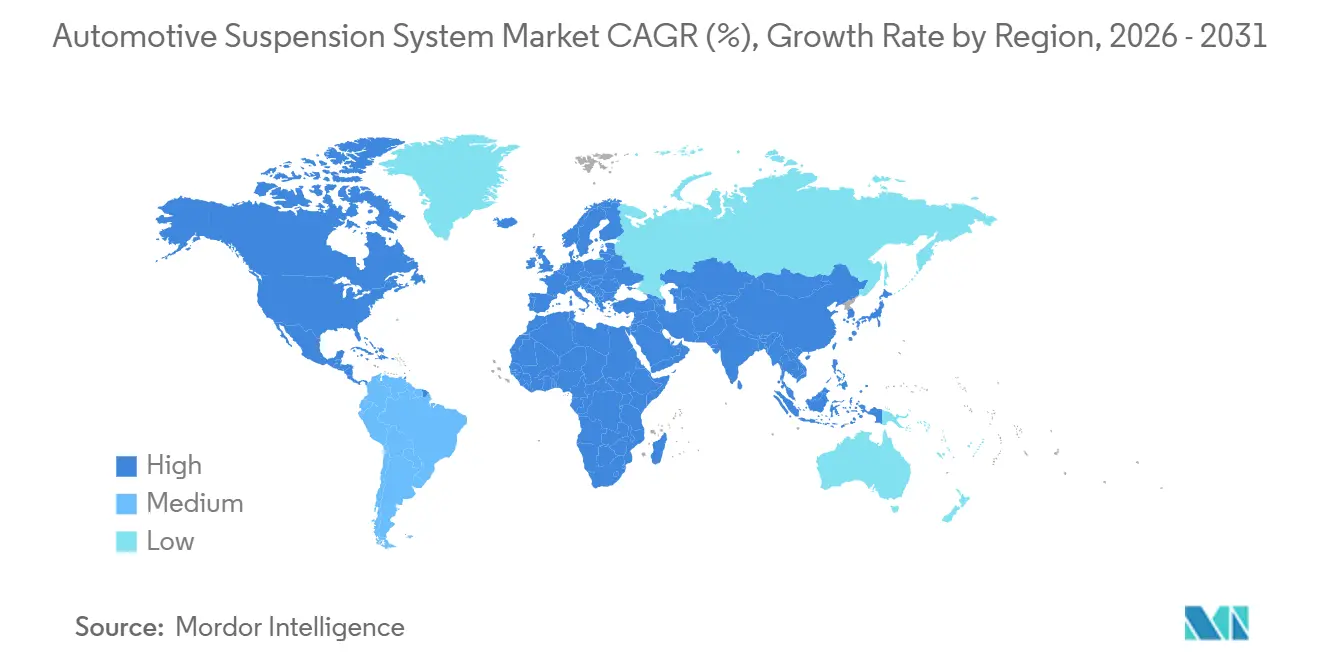

- 地域別では、アジア太平洋地域が2025年の自動車サスペンションシステム市場シェアの48.96%をリードし、中東・アフリカ地域は予測期間中に7.65%のCAGRで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車サスペンションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動化に伴うシャシー再設計 | +1.8% | アジア太平洋中核(中国、韓国)、北米・欧州への波及 | 長期(4年以上) |

| ADASに連動したシャシー安全性の推進 | +1.3% | 欧州(国連規則R171、EU規則2019/2144)、北米(NHTSA NCAP更新) | 短期(2年以内) |

| 乗り心地・操縦性向上への需要増加 | +1.2% | グローバル、北米・欧州・中国のプレミアムセグメントに集中 | 中期(2年~4年) |

| 新興市場におけるSUV・プレミアム販売の急増 | +0.9% | インド、東南アジア、中東 | 中期(2年~4年) |

| OTAアップグレードによるアクティブサスペンションの解放 | +0.7% | 北米、欧州、中国(プレミアムOEM) | 短期(2年以内) |

| 3Dプリント複合部品による工具コスト削減 | +0.3% | 北米(プロトタイピングハブ)、欧州(モータースポーツ由来の応用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化に伴う軽量アダプティブサスペンション

マヒンドラのBE 6e SUVはダイカストアルミニウム製ロアアームを搭載し、インドの過酷な道路における隔離指数を向上させています。ZFのsMOTIONは、エアスプリングとアクティブアンチロールバーを統合し、従来のスチールコイルと比較して質量を削減し、電気自動車が失った走行距離を回復できるようにしています。欧州委員会のLEVAプログラムは、鍛造スチール製品より軽量でECEクラッシュ基準を満たす3Dプリント熱可塑性複合アームを承認しています。トヨタのbZ4Xは有限要素解析を用いて中空スタビライザーバーによる軽量化を実現しています。この傾向に続き、HendricksonのPRIMAAX EXは電動配送バンの車軸重量削減に成功し、商業フリートもこれに追随しています。

ADASに連動したシャシー安全性に向けた規制の推進

欧州では、国連規則R171が車線維持を義務付け、パッシブシステムが重要な時間枠内で横荷重を安定させることが困難なため、セミアクティブダンピングを暗黙的に推奨しています[1]「規則第171号」、国連欧州経済委員会、unece.org。Continentalは電子制御ダンパーの設置により、車線逸脱事故が大幅に減少したことを確認しています。EU規則2019/2144は緊急制動時の安定したタイヤ接地の重要性を強調しています。これに対応し、ZFのsMOTION技術は自律制動が作動する前にダンパーを事前圧縮します。一方、NHTSAの2025年イニシアチブは高速域での自動緊急制動システムの認証を目指しており、米国市場のアクティブセーフティ機能への需要を増幅させています。さらに、ISO 26262はサスペンションECUを安全クリティカルと指定しており、開発サイクルを延長させる一方で、認定サプライヤーの重要性を強調しています。

乗り心地・操縦性向上への需要増加

ジェネシスはGV60にダウンロード可能なダンピングマップを導入し、購入者が「ダイナミックプラス」パッケージを購読できるようにし、サスペンションチューニングをソフトウェア収益源へと転換しました[2]「GV60ソフトウェア収益」、現代自動車、hyundai.com。ContinentalのMK C2コントローラーはABSデータとサスペンションストロークフィードバックを統合し、ハイドロプレーニング応答を強化し、ウェット制動性能を向上させています[3]「MK C2技術リリース」、Continental AG、continental.com。BMWのノイエクラッセRFQは、予測ダンピングアルゴリズムがカメラフィードをリアルタイムで活用できるよう、高度なイーサネットリンクを必要としています。その結果、独立したトーおよびキャンバー制御を提供するマルチリンクリアセットアップが、バッテリー搭載の重いセダンにおいて従来のトーションビームに取って代わり、パフォーマンス目標とラグジュアリーセグメントの基準を一致させています。

新興経済圏におけるSUVおよびプレミアム車の販売急増

インドではSUV登録台数が大幅に増加し、独立リアサスペンションの採用が顕著に拡大しています。タタのハリアーフェイスリフトはマルチリンクジオメトリに移行し、最低地上高要件を満たしながらボディロールを低減しました。サウジアラビアでは、Lucidとの大型合弁事業がエアサスペンション搭載セダンを年間組み立てる予定であり、ContinentalおよびZFモジュールの地域供給能力を強化しています。湾岸地域では、高い周囲温度によりスチールコイルがたわむ可能性があるため、ラグジュアリーモデルがエアスプリングに依存する傾向が強まっています。東南アジアでは、関税回避を目的としたBMWおよびメルセデス・ベンツ車のアダプティブダンピング搭載車の現地組み立て推進に支えられ、プレミアムセグメントが成長しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートサスペンションの高コスト | -0.9% | グローバル、価格感応度の高いセグメント(インド、東南アジア、ラテンアメリカ)で顕著 | 中期(2年~4年) |

| 過酷な条件下での信頼性の問題 | -0.6% | 中東、アフリカ、インド農村部、北米北部 | 長期(4年以上) |

| サイバーセキュリティおよび安全適合の負担 | -0.4% | 欧州(国連規則R155、ISO 26262)、北米(NHTSAサイバーセキュリティフレームワーク) | 短期(2年以内) |

| MR流体およびセンサーのサプライボトルネック | -0.4% | グローバル、集中したサプライヤーベース(中国、日本、米国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートサスペンションアーキテクチャの高い初期費用およびライフサイクルコスト

フォルクスワーゲンは、セミアクティブハードウェアによる車両製造コストの上昇に直面し、アダプティブダンピングを高価格帯のティグアントリムに限定しています。この戦略的な動きは同社の利益率を守るものです。エアスプリングコンプレッサーは一定距離後に交換が必要となり、コイルスプリングのライフタイムコストを上回る一方、インドでは特定距離内でのセミアクティブダンパーの故障率が高くなっています。この問題はソレノイドバルブへの鉄粉の詰まりから生じています。対照的に、パッシブユニットは大幅に低い故障率を報告しています。サブスクリプション価格設定は初期費用を軽減しますが、価格感応度の高い購入者のうち無料試用期間後も支払いを継続するのはわずかな割合にとどまっています。

過酷な条件下での信頼性とメンテナンスの課題

磁気粘性ダンパーは、主に流体酸化による加速したシールの摩耗により、周囲温度が閾値を超えると寿命が大幅に短縮されます。ZFはカナダおよびスカンジナビアにおいてsMOTIONユニットのリコールを発行し、極低温でのエアスプリングベローズのひび割れに対応しました。東南アジアでの塩霧侵入に起因するサスペンションECUの顕著な故障率を受け、トヨタはbZ4Xのコネクターシールをより高い基準に強化しました。この課題は診断ツールの不足によりさらに悪化しており、インドの独立系ワークショップのうちセミアクティブダンパーを再校正できる設備を持つのはわずかな割合にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:センサーおよび制御ユニットが価値創造を加速

電子制御ユニットおよびセンサーの自動車サスペンションシステム市場は、車両1台あたり8~12個の加速度計と複数の車高センサーが必要なことから、2031年までに9.22%のCAGRで拡大しています。ショックアブソーバーは依然として2025年収益の40.21%を占めていますが、55~75米ドルで価格設定されたモノチューブのアップグレードは、数量がアダプティブバリアントへとシフトする中でも価値を維持しています。現在の構成変化は、電気自動車(EV)の回生制動デューティサイクルにおける主要要件であるモノチューブの放熱効率を優先しています。コイルスプリングおよびリーフスプリングの出荷は安定を維持していますが、クラス8トラック向けエアスプリングモジュールは北米車軸におけるシェアを拡大しています。

今後の革新としては、広い温度範囲にわたって一定の剛性を維持する熱可塑性エラストマーブッシングが挙げられ、NVH(騒音・振動・ハーシュネス)の苦情を大幅に削減しています。ダンパーと同じMR流体を使用する磁気粘性エンジンマウントは、ハイブリッド車のパワートレインショックを隔離しています。この開発により、Parkerのようなサプライヤーの車両あたりコンテンツが増加する見込みです。中国のモノチューブサプライヤーは、GB/T 21510品質基準を遵守しながら日本の競合他社より低価格で提供することで、アジア太平洋のアブソーバー収益において注目すべきシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サスペンションシステムタイプ別:セミアクティブソリューションがコストとパフォーマンスを橋渡し

パッシブ設計は2025年の自動車サスペンションシステム市場シェアの64.32%を占めていましたが、量産によるコスト削減によりセミアクティブコンテンツが増加するにつれてシェアを譲っています。フォードがF-150 Lightningの全モデルに連続制御ダンピングを標準化する決定は、重要なトレンドを示しています。8.74%のCAGRでセミアクティブシステムの採用が拡大していることは、自動車サスペンション市場における電子部品の役割を高めており、独自の制御アルゴリズムがサプライヤーの優位性をさらに強固にしています。アクティブ油圧駆動システムは市場において小さなシェアを保持していますが、ラグジュアリーEVにおいてニッチを見出しています。例えば、メルセデス・ベンツEQSでは、キャビンチルト制御が知覚される横方向の力を効果的に低減しています。

価格感応度により、パッシブシステムは2万5,000米ドル未満の市場セグメントに留まっており、特に電子機器のISO 26262検証コストが高いことが要因です。世界のコンパクトカー生産の相当部分を占めるトーションビームは変化に直面しています。これは主に、EUの車線維持義務付けがこれらのセットアップを独立型システムへの置き換えを推進しているためです。地域間の顕著な格差があり、欧州はアジア太平洋よりもセミアクティブシステムの採用率が高く、自動車の洗練性に対する消費者評価の違いを浮き彫りにしています。

車両タイプ別:電動乗用車が新たな設計制約を課す

乗用車は2025年の自動車サスペンションシステム市場シェアの58.92%を占め、OEMがバッテリーの高さと重心シフトを補うためにアダプティブダンピングを統合することで、電動バリアントが2031年までに10.71%のCAGRで成長しています。小型商用車は歩行者安全規制に準拠するため、リーフスプリングからマルチリンクコイルへの移行を進めています。フォードのトランジットカスタムは空荷時の乗り心地を大幅に改善しました。大型トラックは販売台数では小さなシェアを占めていますが、コンポーネント価値では大きなシェアを占めています。これは主に、重い車軸荷重を支えるよう設計されたクラス8エアスプリングモジュールによるものです。

市場における価格セグメンテーションは明確に定義されています。低価格帯の車両は主にパッシブマクファーソンストラットを採用しています。中価格帯ではセミアクティブシステムが標準となっています。一方、プレミアムカーには高度なアクティブ油圧システムが搭載されています。内燃機関セダンと比較して重心が高いことを補うため、現代のイオニック6などのEVセダンにはより硬いアンチロールバーが採用されています。さらに、商業バンはメルセデス・ベンツのeスプリンターの改善された空気抵抗性能に示されるように、さまざまな積載量にわたって空力性能を最適化するためにエアレベリングシステムを組み込んでいます。

ジオメトリ・アーキテクチャ別:マルチリンクアセンブリが採用曲線を上昇

マクファーソンストラットは2025年の自動車サスペンションシステム市場シェアの41.82%を獲得しており、コーナーあたり最大28米ドルを節約する統合ストラットタワーパッケージングによるものです。しかし、マルチリンクセットアップはトーとキャンバーを分離するため、2031年までに8.08%のCAGRで拡大しています。例えば、アウディのe-tron GTは横荷重下でのネガティブキャンバーを実現しています。ダブルウィッシュボーンは長らくプレミアム機能でしたが、最適化されたマルチリンクにシェアを譲っています。これらのマルチリンクはボールジョイント数を削減するだけでなく、組み立て時間と保証リスクも低減します。

エントリーレベルの車はコストを動的な洗練性より優先し、依然としてトーションビームを好んでいます。しかし、現代のエラントラNはマルチリンクリアサスペンションを採用し、安定性ベンチマークを満たしています。プラットフォームの電動化により、従来の縦置きパワートレインからバッテリーへの移行が新たなレイアウトの柔軟性をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:デジタルアフターマーケットが新たな収益源を解放

OEMラインは2025年の自動車サスペンションシステム市場シェアの73.44%を維持しており、ZFのフォルクスワーゲン・ツヴィッカウ工場内製ラインなどの垂直統合型工場が物流コストを削減しています。しかし、アフターマーケットは北米および欧州での車両の老朽化により7.64%のCAGRで成長しており、平均車齢は12.6年に達しています。オンラインプラットフォームはコイルオーバーの大幅な成長を報告しており、デジタル販売の強さを示しています。

再製造されたセミアクティブダンパーが注目を集めています。サスペンションシステムは元の価格より低いコストでユニットを再生しながら、高いパフォーマンスを提供しています。一方、ある企業はOTAアンロックによるハイブリッドアプローチを先駆けており、ハードウェアを出荷することなくアダプティブダンピングに月額料金を課し、新たなサービス収益源を開拓しています。

推進方式別:バッテリー電気自動車が専門化を促進

2025年、内燃機関車は自動車サスペンションシステム市場において支配的な85.23%のシェアを占めていました。一方、400~700kgのバッテリーパックを搭載した電動車両は、専門的なダンピングソリューションを採用しています。電気・ハイブリッド車の需要は2031年まで14.89%という印象的なCAGRで成長すると予測されています。このトレンドを示すように、BYDのシールは周波数選択型ダンパーを採用してバッテリーの重量による低周波ボディ動作を抑制しています。これはデュアルモータートルクベクタリングシステムと組み合わせ、優れたロール制御を実現しています。同様に、テスラの刷新されたモデル3は最先端のエアサスペンションを搭載し、車高を下げるだけでなく空気抵抗を最小化することで航続距離を向上させています。

ハイブリッドシステムは独自の課題をもたらしています。トヨタのクラウンハイブリッドはMR流体エンジンマウントを使用し、エンジンのスタートストップ時の振動を迅速に抑制します。回生制動がダンパーの圧縮サイクルを大幅に増加させることから、アップグレードされたシールと流体が必要となっています。内燃機関(ICE)プログラムは依然として数量でリードしていますが、幾何学的な再設計の頻度は低く、例えばフォードのマスタングはマクファーソンレイアウトを維持し、スプリングレートのみ微調整しています。

地域分析

アジア太平洋地域は2025年の自動車サスペンションシステム市場シェアの48.96%を占め、中国の軽自動車生産ではBYDなどの国内OEMがシールセダンにアダプティブダンパーを搭載しています。インドでは急成長するSUV市場により、タタが独立リアアクスルを採用し、現代のツーソンが設定したベンチマークに合わせながらボディロールを低減しました。単位労働コストを削減するため、日本のサプライヤーはアブソーバー生産をタイおよびベトナムに移転し、日本の地域シェアが低下しました。現地化推進を示すように、Hyundai Mobisはインドネシアに工場を開設し、サスペンションモジュールを年間生産することを目指しています。

北米および欧州は売上高の相当部分を占め、セミアクティブコンテンツへの顕著な傾斜が見られます。フォードのF-150 Lightningはアダプティブダンピングを標準化し、販売全体への完全普及を達成する先例を設けました。ZFのドイツ生産ラインはBMWおよびメルセデス・ベンツ向けにsMOTIONユニットを成功裏に納入しています。欧州の車線維持規制がセミアクティブ設置の採用を促進しています。一方、北米のアフターマーケットは調整可能なコイルオーバーへの電子商取引需要の急増に牽引され、収益が増加しました。カナダでは厳しい冬がピックアップ購入者に最適な最低地上高を確保するためのエアスプリング選択を促しています。

中東・アフリカは2025年の数量では小さなシェアを占めていましたが、2031年まで7.65%のCAGRで世界成長チャートをリードしています。サウジアラビアのLucid合弁事業はエアサスペンション搭載車を年間生産する計画であり、ContinentalおよびZF向けの新たな地域サプライチェーンを確立しています。UAEでは、猛烈な砂漠の熱に対抗するため、ラグジュアリーカーの需要がアダプティブダンピングシステムに大きく傾いています。南アフリカの電力供給の課題により自動車生産が落ち込みましたが、ランドの下落が欧州への輸出を増加させました。エジプトの高い輸入関税に対応し、Tennecoはスエズゾーンにダンパー工場を設立しています。南米は小さな市場シェアを占め、アルゼンチンはコンポーネント輸入の上限撤廃後に急増を経験しました。

競合環境

市場のダイナミクスは進化しており、垂直統合型ティア1企業、専門的なアクチュエーター専門家、コスト主導の地域特化型サプライヤーが区別されています。ZFとContinentalはセミアクティブ収益の分野を支配しています。両社はサスペンションECUをブレーキおよびスタビリティ機能とともにドメインコントローラーに統合することで、配線質量を効果的に削減しています。ZFのsMOTIONはBMWおよびメルセデス・ベンツモデルの標準機能となっており、クラウドソーシングマップと高レートセンサーストリームを活用してポットホールの前にダンパーを事前負荷し、垂直加速度を大幅に低減しています。一方、Multimaticのトゥルーアクティブ油圧アクチュエーターはミリ秒単位で高いロール制御を提供でき、ユニットコストが無視できるとされるハイパーカーセグメントでアストンマーティンとのニッチを見出しています。

中国のサプライヤーが価格環境を再構築しています。BWIのセミアクティブダンパーはContinentalの製品より低価格でありながら、権威あるISO 26262 ASIL-D認証を誇り、中級EVの優先選択肢となっています。戦略的な動きとして、Continentalは特許ポートフォリオを活用するため、Jingwei Hirainの過半数株式取得に多大な投資を行いました。一方、積層造形を活用するDivergent Technologiesなどの新規参入者は、3Dプリントサスペンションノードによりプロトタイピングサイクルを短縮し、より迅速なハードウェア展開を示唆することで業界に革命をもたらしています。Schaefflerの革新的な48ボルトボールスクリュー式アクチュエーターは、従来の油圧ポンプと比較して大幅なエネルギー効率を約束するだけでなく、旧来のアクティブロールシステムに見られる流体リザーバーを不要にしています。

自動車サスペンションシステム業界リーダー

ZF Friedrichshafen AG

Continental AG

Tenneco Inc.

KYB Corporation

Hitachi Astemo Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Tennecoはプレミアムモデル向けの高性能ブレーキとアダプティブダンピングソリューションを組み合わせるため、Öhlins RacingをBremboに4億500万米ドルで売却を完了しました。

- 2025年1月:Sona ComstarはClearMotionに400万米ドルを投資し、プロアクティブサスペンション技術の商業展開を加速しました。

- 2024年10月:Ams OSRAMはステアバイワイヤおよびアクティブサスペンション統合に不可欠な高解像度位置センサーを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用サスペンションシステム市場を、2025年に製造または販売された乗用車、小型および大型商用車、バッテリー電気自動車において、道路車輪をシャシーに接続する工場装着品および交換用アセンブリ、スプリング、ダンパー、リンケージ、ブッシング、センサー、電子制御ユニットの総価値として定義する。これらのアセンブリは、対象とする販売チャネルに応じて、出荷価格または小売請求価格で計上される。

スコープには、二輪車、モータースポーツ、または純粋なアフターマーケット向けパフォーマンスアップグレードキットは含まれない。

セグメンテーション概要

- コンポーネントタイプ別

- コイルスプリング

- リーフスプリング

- エアスプリング

- ショックアブソーバー

- スタビライザー・アンチロールバー

- サスペンションアームおよびリンク

- 電子制御ユニットおよびセンサー

- その他のコンポーネント

- サスペンションシステムタイプ別

- パッシブサスペンション

- セミアクティブサスペンション

- アクティブサスペンション

- ジオメトリ・アーキテクチャ別

- マクファーソンストラット

- ダブルウィッシュボーン

- マルチリンク

- トーションビーム・ツイストビーム

- その他のジオメトリ

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 販売チャネル別

- 純正部品メーカー(OEM)

- アフターマーケット

- 推進方式別

- 内燃機関車

- 電気・ハイブリッド車

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア、欧州、北米のティアワンエンジニアリング責任者、シャシーコンサルタント、および地域部品ディストリビューターにインタビューを実施した。これらの情報は、交換サイクル、セミアクティブ普及率、およびOEMが電子制御システムに支払うプレミアム価格の検証に活用された。

デスクリサーチ

UN Comtradeのサスペンション部品コード、OICAの車両生産統計、各国の車両保有台数統計、SAE Mobilityの技術論文などのオープンソースデータセットをスクリーニングし、材料コスト曲線を明確化した。企業の10-Kおよび四半期報告書からは車両1台当たりの平均部品収益が判明し、規制ポータル(NHTSA、ACEA)は技術採用を形成する規制の方向性を示した。有料リポジトリとして、サプライヤーの財務情報についてはD&B Hoovers、ニュースフローについてはDow Jones Factivaを活用し、工場能力と価格に関する具体的な数値を取得した。文脈を補完するため、その他多数の刊行物も参照した。

第二のデスクトップ調査では、業界団体の出荷集計をプレスリリースおよび特許出願から得た地域レベルの装着率と照合し、車両クラス別の平均サスペンション搭載量をマッピングした。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチにより、2025年の車両生産台数および保有台数データをサスペンション潜在需要プールに変換し、モデル化した交換インターバルおよびアフターマーケット捕捉率で調整する。ボトムアップのクロスチェックとして、サンプリングしたOEM購入価格にサプライヤー出荷量を乗じて合計値を精緻化する。主要変数には、車両1台当たりの部品数、セミアクティブ採用率、電気自動車シェア、地域別走行距離、および原材料動向が含まれる。2030年までの予測は、これらのドライバーに連動した多変量回帰と、一次調査回答者がレビューしたシナリオバンドに基づく。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経て、分散閾値を超えた場合は再確認が行われ、すべての数値は年次更新前に新規登録データおよび貿易フローと照合される。暫定更新はリコールまたは主要な規制変更に伴い実施される。

MordorのAutomotive Suspension System市場ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、提供者が異なる製品ミックスを選択したり、後付け市場の数量を無視したり、時代遅れのレートで通貨を固定したりするためである。OEM装着品と正規アフターマーケット販売の両方を捕捉し、四半期ごとにFXを更新することで、当社のベースラインは常に最新かつ完全な状態を維持している。

主要なギャップ要因としては、車両カバレッジの狭さ、電子モジュールの除外、楽観的なASP曲線、および他社に見られる更新頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 142.92 B(2025年) | Mordor Intelligence | - |

| USD 46.6 B(2024年) | Regional Consultancy A | アフターマーケットおよび大型車両を除外 |

| USD 47.25 B(2024年) | Global Consultancy B | 機械部品のみを計上;固定FX |

| USD 53.10 B(2024年) | Trade Journal C | アジアのサンプルが限定的;電子コンテンツを除外 |

これらの対比は、Mordorの厳格なスコープ設定、変数トラッキング、および年次更新が、意思決定者にとって最もバランスが取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年の自動車サスペンションシステム市場の予測値はいくらですか?

市場は2031年までに2,044億6,000万米ドルに達すると予測されています。

自動車サスペンションシステム市場はどのくらいの速さで成長していますか?

2026年から2031年の間に6.15%の年平均成長率(CAGR)で拡大しています。

最も急速にシェアを拡大しているサスペンションシステムタイプはどれですか?

セミアクティブシステムが2031年までに8.74%のCAGRで成長しています。

電動化トレンドはサスペンション設計にどのような影響を与えていますか?

バッテリー電気自動車はパック質量を相殺し、リアルタイムダンピングをエネルギー管理ソフトウェアと統合するために、より軽量なアダプティブコンポーネントを必要としています。

最終更新日: