自動車安全システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 151.79 十億米ドル |

| 市場規模 (2031) | 223.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

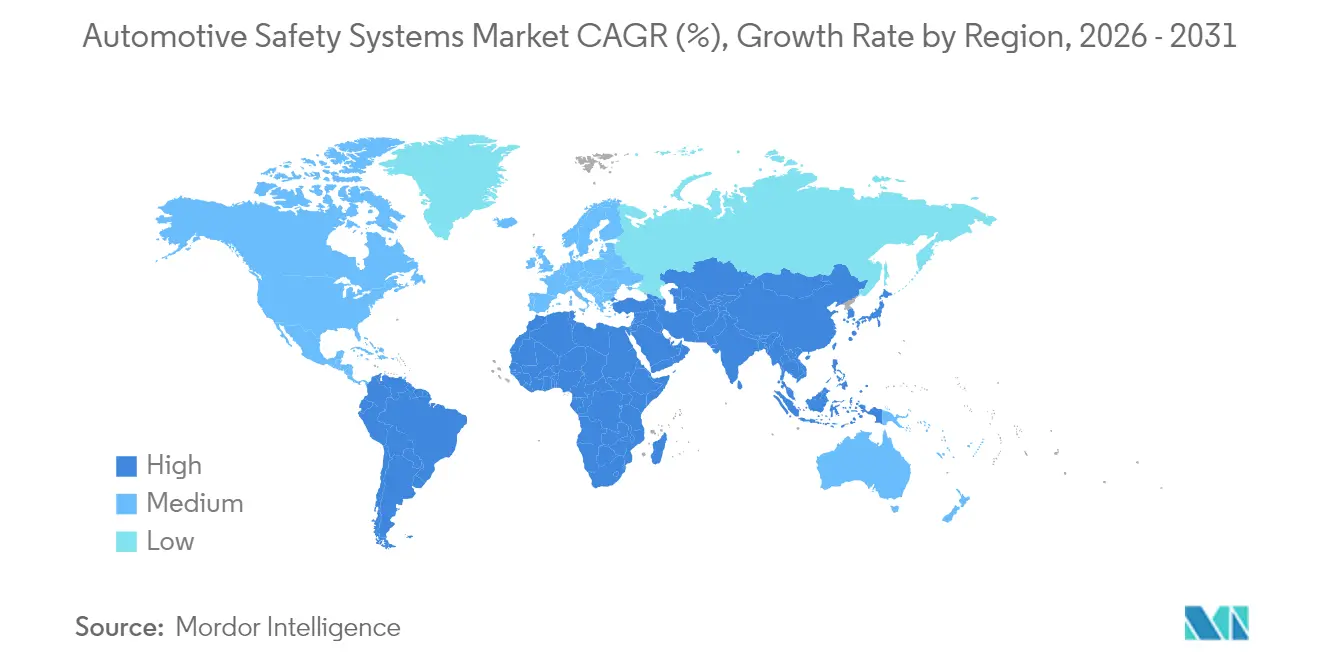

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車安全システム市場分析

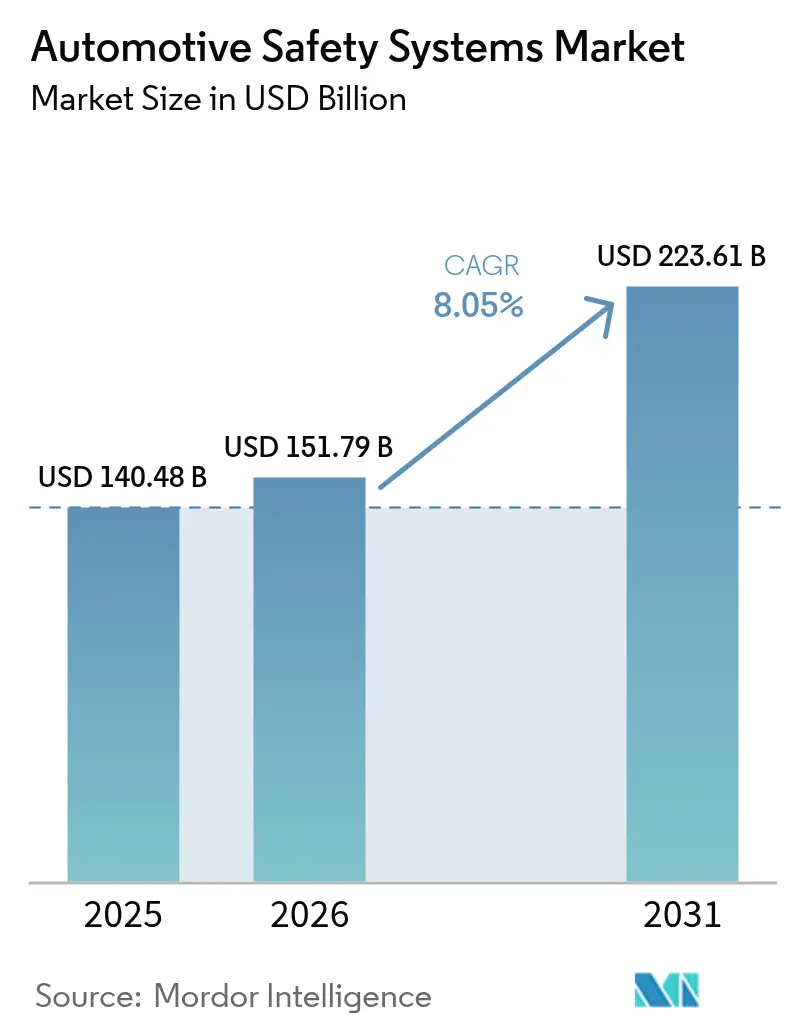

自動車安全システム市場規模は、2025年の1,404億8,000万米ドルから2026年には1,517億9,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)8.05%で2031年までに2,236億1,000万米ドルに達すると予測されています。需要は、世界的な安全規制の進展、センサー価格の急速な低下、無線アップデートを可能にするソフトウェア定義型車両の台頭という同時進行する動向を反映しています。ハードウェアのみの拘束装置から統合型センサー・ソフトウェアプラットフォームへの移行により、車両はリアルタイムで衝突を予測・回避・軽減できるようになっています。自動車メーカーは現在、特にスター評価プログラムが購買行動に影響を与える市場において、アクティブブレーキング、車線維持、ドライバーモニタリング、サイバーセキュリティ対応のアップデート経路を標準装備としてパッケージ化しています。

主要レポートのポイント

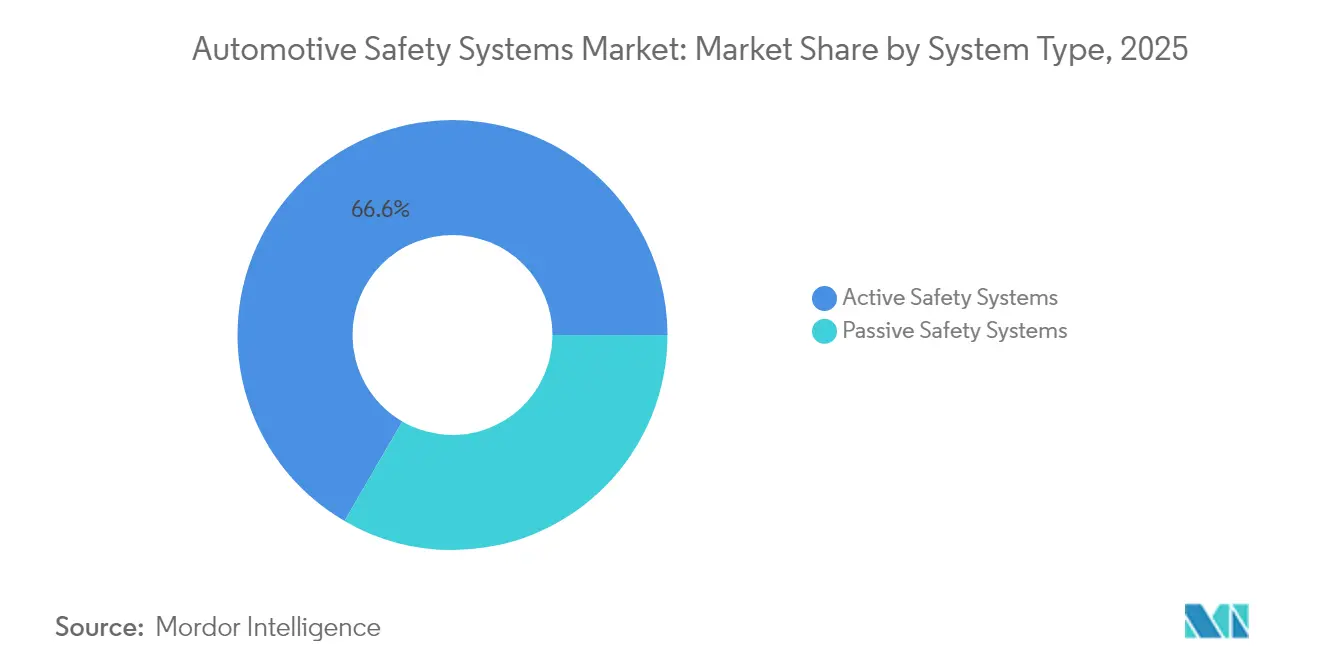

- システムタイプ別では、アクティブ安全システムが2025年の自動車安全システム市場シェアの66.62%を占めてトップとなり、車内生体認証分析は2031年にかけて年平均成長率(CAGR)8.27%で拡大すると予測されています。

- 技術コンポーネント別では、レーダーが2025年に34.08%の収益シェアを占め、LiDARは2031年にかけて年平均成長率(CAGR)8.49%を達成する見通しです。

- エンドユーザー別では、OEM工場装着ソリューションが2025年に83.05%のシェアを占め、アフターマーケットは年平均成長率(CAGR)8.55%で成長すると予測されています。

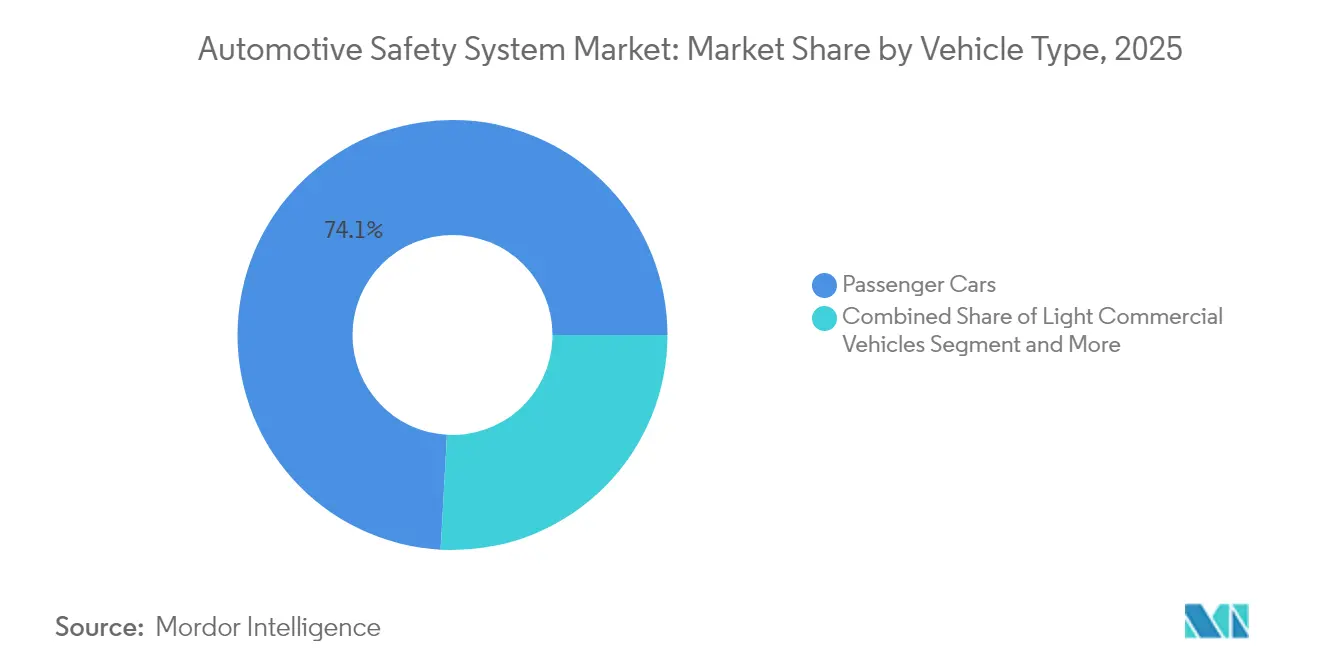

- 車両タイプ別では、乗用車が2025年に74.12%のシェアを保持し、大型商用車は2031年にかけて年平均成長率(CAGR)8.16%を記録すると予想されています。

- 推進方式別では、ICEモデルが2025年に77.65%のシェアを獲得し、バッテリー電気自動車は2031年にかけて年平均成長率(CAGR)8.98%を達成する見込みです。

- 地域別では、アジア太平洋が2025年に39.42%の収益を占め、南米は2031年にかけて年平均成長率(CAGR)8.51%で最も急速な拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車安全システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のNCAP・UNECE安全基準の強化 | +2.1% | EU・中国での早期採用を伴うグローバル | 短期(2年以内) |

| センサーコストの急速な低下 | +1.8% | アジア太平洋・北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| ソフトウェア定義型車両の急成長 | +1.5% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| レベル2以上の自律走行への移行 | +1.3% | 北米・EUのコア市場 | 長期(4年以上) |

| AIベースの車内生体認証安全分析の台頭 | +0.9% | プレミアムセグメントをリードするグローバル | 中期(2〜4年) |

| 車両安全データの走行距離連動型保険への組み込み | +0.7% | 北米・EU、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のNCAP・UNECE安全規制の強化

2026年のユーロNCAP規定は、すべての車種クラスにおいて歩行者向け自動緊急ブレーキとドライバーモニタリングを義務付け、共通のコンプライアンス基準を設けています。中国の工業情報化部は2025年に、安全機能に関わるすべてのソフトウェアアップデートに対して型式認可を義務付ける規則を導入しました。2024年7月に施行されたEU一般安全規則IIは、すべての新車に対してインテリジェント速度支援と緊急車線維持を義務付けています。NHTSAは2026年モデルに向けて新車評価プログラムを更新し、死角警告、車線維持支援、歩行者向けAEBを追加し、アクティブ安全に向けた10年規模の推進を示しています。グローバルな整合化により、メーカーは開発コストをより大きな生産量に分散でき、高度な機能のより迅速な普及を促進しています。

センサーコストの急速な低下によるADAS標準化の促進

自動車用レーダーの価格は現在年間約18%低下し、プロセッサ性能は18ヶ月ごとに倍増しており、エントリーセグメントの価格帯で高性能な認識処理が可能になっています。4次元イメージングレーダーは、従来の3次元ユニットに近いコストレベルでセンチメートル精度の検出精度を実現し、アダプティブクルーズコントロールを超えた用途への展開を広げています。イメージセンサーはスマートフォンのサプライチェーンの恩恵を受けており、HDR対応の800万画素自動車用チップが10米ドル以下で入手可能です。NITI Aayogは、ADASコンテンツを主導として、車両1台あたりの半導体価値が2030年までに1,200米ドルへと倍増すると予測しています。コスト低下の曲線により、自動車安全システム市場はアジアおよびラテンアメリカで販売されるコンパクトカーへのレベル1・レベル2機能の拡大を可能にしています。

ソフトウェア定義型車両の急成長(無線安全機能アップグレード)

集中型コンピューティングアーキテクチャは安全ロジックを固定ハードウェアから切り離し、販売後も継続的な機能拡張を可能にしています。HARMAN OTA 12.0はすでに40以上のブランドのセキュアなアップデートを管理し、同一車両ドメイン内の高性能コンピューターとレガシーECUを連携させています。[1]「HARMAN OTA 12.0プラットフォームの進化」、HARMAN、news.harman.com ISO 26262 ASIL-D認証を取得したSibros Deep Updaterは、デルタファイルを使用してダウンロードサイズを削減し、重要な機能を最新の状態に保ちながら通信データコストを低減しています。[2]「Sibros Deep UpdaterがASIL-Dを達成」、Sibros、sibros.tech UNECE規則R156は現在、すべての新モデルにソフトウェアアップデート管理システムを義務付け、物理的な安全層と同等のサイバーセキュリティを確保しています。プレミアムAEBアルゴリズムのサブスクリプション価格設定が台頭しており、自動車安全システム市場内に新たな収益源を生み出しています。

商用車におけるレベル2以上の自律走行への移行(フリートTCO戦略)

フリート事業者は、衝突事故の請求を最大90%削減し、大型トラック1台あたりの年間事故関連コストを約6,000米ドル削減する高度安全パッケージを採用しています。2024年の作業用トラックフリート安全調査では、フリートの大多数がADAS搭載の適切に整備された車両を最優先事項として位置付け、約半数がすでにバックカメラとエアディスクブレーキを装備していることが示されています。自動運転システムは疲労関連インシデントを削減し、フリートが資産稼働率を向上させるサービスとしての輸送能力モデルを試験的に導入することを可能にしています。真の無人運転は長期的な課題として残りますが、レベル2以上の機能は商用セグメントにおける自動車安全システム市場を推進する具体的なコストメリットを提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い検証・認証コスト | -1.2% | 新興市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| チップセット供給の不安定性 | -0.8% | アジア太平洋製造業で深刻な影響を持つグローバル | 短期(2年以内) |

| サイバー・フィジカル攻撃リスク | -0.6% | コネクテッドカー市場で最も高い露出を持つグローバル | 中期(2〜4年) |

| 高電圧電磁干渉および熱負荷 | -0.4% | プレミアムEVセグメントに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多国間コンプライアンスに向けた高い検証・認証コスト

メーカーは中国のC-NCAP 2024テストマトリックスとユーロNCAP 2026要件を調整する必要があり、類似シナリオに対して衝突およびソフトウェア検証を繰り返すことが多くなっています。TÜV SÜDはEU規則に基づく必須の侵入テストを実施しており、市場投入前にサイバーセキュリティレビューに数ヶ月を要します。ISO/SAE 21434は車両ライフサイクル全体にわたる脅威分析を要求し、開発スケジュールを長期化させ、小規模自動車メーカーのコストを増大させています。これらの要因は、コスト重視の市場における最先端機能の普及を遅らせ、標準化が改善されるまで自動車安全システム市場の一部を抑制しています。

チップセット供給の不安定性によるOEM安全機能展開の遅延

自動車グレードのレーダーおよびビジョンチップは広範な温度範囲に耐え、ゼロ欠陥目標を満たす必要があり、認定サプライヤーのプールを制限しています。地政学的事象や自然災害が主要イメージセンサーの割り当てを逼迫させる一方、ドメインコントローラープロセッサのリードタイムは30週を超えています。OEMはデュアルソーシングとバッファ在庫戦略を採用していますが、散発的な不足が依然として大量生産モデルの機能削減を余儀なくさせています。供給の不確実性は、ジャストインタイム物流に依存するアジア太平洋の工場を特に混乱させ、近期における自動車安全システム市場の向かい風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:アクティブ安全システムがリーダーシップを確立

アクティブ安全システムは、2025年の自動車安全システム市場規模の66.62%という最大のシェアを生み出しました。ユーロNCAP・NHTSAの規定が厳格化するにつれ、自動緊急ブレーキ、アダプティブクルーズ、車線維持、ドライバーモニタリングがミドルレンジのトリムに搭載されるようになっています。サプライヤーがリアルタイムで機械学習モデルを実行するドメインコントローラーを通じてレーダー、カメラ、LiDARデータを統合するにつれ、競争の激しさが増しています。このセグメントはまた、衝突回避技術を搭載したトラックに対して保険会社がプレミアム割引を提供するフリート需要の恩恵も受けています。

車内生体認証プラットフォームは最も成長の速いサブセグメントとして際立っており、2031年にかけて年平均成長率(CAGR)8.27%で進展しています。これらのソリューションはドライバーの覚醒度、心拍数、さらには血中酸素飽和度を追跡し、危険な状態が発生する前に予防的な警告を発します。キャビンセンサーがアクティブブレーキングコントローラーと連携することで、乗員は外部・内部の両方の脅威を予測するクローズドループの安全環境を受け取ります。パッシブ安全は自律走行車の新しいシート配置に対応するスマートエアバッグとアダプティブシートベルトを通じて引き続き重要ですが、成長は緩やかにとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術コンポーネント別:レーダーが支配的、LiDARが規模拡大

レーダーモジュールは2025年の自動車安全システム市場の34.08%を占め、雨、雪、霧の中でも確実に機能するコスト効率の高い77GHzチップセットに支えられています。4次元イメージングレーダーへの移行は角度分解能を向上させ、物体分類を可能にし、より低い部品表コストでLiDARとの性能差を縮小しています。カメラシステムはスマートフォンの経済性を活用し続け、OEMが駐車および低速走行時の360度視野を追加できるようにしています。

LiDARは年平均成長率(CAGR)8.49%で最も急速な拡大を記録しており、可動部品を削減しセンサー1台あたりのコストを低下させるソリッドステートアーキテクチャに支えられています。プレミアムセダンにおけるレベル3ハイウェイパイロットの発売は、冗長な深度認識と路面上の障害物検出のために前方向きLiDARに依存しており、採用を加速させています。制御ユニットはブレーキング、ステアリング、認識データを単一チップに統合し、配線と重量を削減しています。エッジプロセッサ上で自己学習アルゴリズムを適用するソフトウェアイノベーションは、自動車安全システム市場が予測的安全へと移行するにつれてサプライヤーを差別化しています。

エンドユーザー別:OEM工場装着の優位性とリトロフィット需要の台頭

OEM工場装着設備は、厳格な品質ゲートの下で検証されたセンサー、コントローラー、ソフトウェアのプラットフォーム全体への統合により、2025年の自動車安全システム市場の83.05%を獲得しました。集中調達は保証リスクを低減し、スケールメリットを解放し、自動車メーカーが予期せぬコスト急増なしに規制義務を満たすことを可能にしています。継続的な無線改善により、車両がサービス期間を通じて価値を高めるにつれ、OEMチャネルがさらに強固になっています。

アフターマーケットソリューションは規模は小さいものの、2031年にかけて年平均成長率(CAGR)8.55%で拡大しています。フリート事業者は古いトラックに衝突警告カメラ、サイドレーダー、ドライバーモニタリングユニットを後付けし、即時の保険節約と安全規制強化へのコンプライアンスを達成しています。サプライヤーは現在、テレマティクスゲートウェイと統合するプラグアンドプレイキットを提供し、設置時間を短縮しています。走行距離連動型保険会社は、検証済みの安全運転指標を送信する車両の保険料を引き下げることで採用を促進し、自動車安全システム産業のこのセグメントに勢いを加えています。

車両タイプ別:乗用車がコアを維持、トラックが加速

乗用車は2025年の自動車安全システム市場の74.12%を支配し、純粋な販売台数と高い安全スコアに対する消費者の期待を反映しています。自動車メーカーはエントリーハッチバックにAEBと車線維持を標準化し、プレミアムブランドは冗長なLiDARセンシングを備えたハイウェイパイロット機能を追加しています。インテリア革新は将来のユーロNCAP星評価を確保するための乗員状態検出を目標としています。

大型商用車は2031年にかけて年平均成長率(CAGR)8.16%で最も急速に成長するクラスを代表しています。フリートの経済性は、車線中央維持、アダプティブステアリング、カメラベースの死角解消への投資を支持しており、これらが合わさって衝突頻度を大幅に削減しています。トラック向けの自動車安全システム市場規模は、ドライバー不足と運転時間制限によってさらに押し上げられており、事業者は安全性を損なうことなくより長時間稼働を維持する部分自動化走行距離へと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電動化が新たな安全層を導入

ICEモデルは依然として支配的であり、2025年の自動車安全システム市場の77.65%のシェアを保持しています。レガシーフリートと成熟したサプライチェーンにより、エアバッグ、シートベルト、コスト最適化されたADASへの安定した需要が確保されています。ハイブリッドおよび燃料電池プラットフォームはバッテリー管理と水素漏れ検出を追加していますが、現在の販売量は控えめです。

バッテリー電気自動車は年平均成長率(CAGR)8.98%で最も急速に成長する推進方式グループを形成しています。高エネルギーパックは熱暴走抑制を必要とし、スケートボードバッテリーを備えたシャシーレイアウトは衝突運動学とセンサーの視野要件を変化させています。Hyundai Mobisは温度急上昇から5分以内に作動する自己消火バッテリーを発表し、既存のエアバッグコントローラーとシームレスに統合しています。パックによる重量増加もまた、制動距離を短縮するためのブレーキバイワイヤと回生協調の採用を促進し、自動車安全システム市場全体の機会を豊かにしています。

地域分析

アジア太平洋は2025年の自動車安全システム市場の39.42%のシェアで最大の地域的地位を維持しました。中国の工業情報化部によるすべてのADASソフトウェアアップデートへの承認義務付けは、機能展開を加速させる強固なコンプライアンスエコシステムを育成しています。技術と自動車の融合は、レーダー、カメラ、LiDARを共通のソフトウェアスタック上に統合するドメインコントローラーを共同開発するHuaweiとXpengのようなパートナーシップに現れています。日本はAI駆動のスタートアップを育成し、都市部向け自律走行シャトルを試験運用している一方、インドの厳格化する衝突規制はコンパクトカー向けのコスト最適化されたエアバッグとAEBへの需要を高めています。

南米は2031年にかけて年平均成長率(CAGR)8.51%で最も高い成長を記録しています。Stellantisは2025年から2030年にかけて56億ユーロを投資し、それぞれユーロNCAP試験規定に準拠した40以上のモデルを現地工場から発売することを約束しました。ブラジル、アルゼンチン、および近隣市場は安全法規を調和させ、グローバルサプライヤーがカスタム調整なしに検証済みセンサースイートを複製できるようにしています。エタノールエンジンとバッテリーパックを組み合わせたバイオハイブリッドパワートレインは、熱・電気安全システムに新たな統合課題をもたらしています。

北米と欧州は、高い車両あたりコンテンツとソフトウェア定義型車両規制を持つ成熟した地位を維持しています。これらの地域における自動車安全システム市場シェアは安定していますが、UNECE規則155がすべての安全ECUにアンチハッキング基準を満たすことを義務付ける完全なサイバーセキュリティを施行するにつれ、ユニットあたりの価値は上昇しています。中東・アフリカは低い基準から進展しており、インフラ拡大によって刺激されていますが、現地の極端な気候条件がロバストなセンサーハウジングと防塵レーダーエンクロージャーへの需要を促進しています。

競争環境

自動車安全システム市場は、それぞれグローバルな製造・ソフトウェアエンジニアリングハブを運営するBosch、Continental、ZF、Autolivが主導する中程度の集約を特徴としています。ContinentalのAumovioブランドの新設は、カメラ、高性能コントローラー、クラウド分析を統合パッケージに組み合わせたソフトウェア中心の提供へのピボットを強調しています。[4]「Aumovioの発売」、Continental、continental-press.com ZFはアクティブ安全部門とシャシー部門を単一の事業部門に統合し、500万台の車両にブレーキバイワイヤを展開し、Nio ET9向けに中国初のステアバイワイヤシステムを納入しました。AutolivはXPENG AEROHTと協力し、道路走行と低高度電動垂直離着陸機の両方に対応するデュアルユース拘束ソリューションを開発しています。

半導体企業はその役割を深めています。QualcommによるAutotalksの買収はV2X能力を拡張し、Snapdragon Digital Chassis内に直接的な車両対インフラ通信を組み込んでいます。BoschはMicrosoftと協力し、自動運転ソフトウェア開発パイプラインに生成AIを注入しています。VolkswagenのCariadとBoschは2026年から量産車向けのレベル3ハイウェイパイロットを共同開発しています。車内生体認証に特化したスタートアップがOEMパイロットを引き付けており、Aptivは地域デポでの迅速なリトロフィットを必要とする商用フリート向けにカスタマイズされたモジュール式ADASスタックを披露しています。

UN R155がコネクテッドカー全体の攻撃ベクターの継続的な監視を義務付けるにつれ、サイバーセキュリティの専門知識が前提条件となっています。サプライヤーは認証を維持するためにセキュアゲートウェイアーキテクチャと侵入検知分析に投資しています。パートナーシップモデルはセキュアな無線アップデートパイプラインのためのクラウドプロバイダーにまで拡大しており、自動車安全システム産業全体における情報セキュリティと機能安全の収束を強調しています。

自動車安全システム業界リーダー

Continental AG

ZF Friedrichshafen AG

Magna International

Robert Bosch GmbH

Autoliv Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:QualcommはV2X通信ソリューションを強化し道路安全能力を向上させるためにAutotalksを買収し、Snapdragon Digital Chassisポートフォリオを強化しました。

- 2025年4月:Continentalは高度なセンサーとスマートディスプレイを特徴とするソフトウェア定義型車両と自律走行モビリティソリューションに特化したAumovioブランドを導入しました。

- 2025年1月:ZFはアクティブ安全技術と乗用車シャシー技術を統合してシャシーソリューション事業部を設立し、500万台の車両へのブレーキバイワイヤ展開を主導しました。

世界の自動車安全システム市場レポートの範囲

自動車安全システムは、車両安全基準の維持に責任を持つすべてのデバイス、コンポーネント、センサー、電子部品を含んでいます。さらに、レポートはすべての地域にわたる政府規制政策の包括的な内訳を網羅しています。

自動車安全システム市場は、システムタイプ、エンドユーザータイプ、車両タイプ、地域別にセグメント化されています。システムタイプ別では、市場は車線逸脱警報システムとその他の車載安全システムにセグメント化されています。エンドユーザータイプ別では、市場はOEMとアフターマーケットにセグメント化されています。

車両タイプ別では、市場は乗用車と商用車にセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋、南米、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| アクティブ安全システム | 衝突回避(AEB、前方衝突警告) |

| ドライバーモニタリングおよびヒューマンマシンインターフェースアラート | |

| シャシー制御(横滑り防止装置、アンチロックブレーキシステム) | |

| パッシブ安全システム | エアバッグ(前面、側面、カーテン、遠側) |

| シートベルトおよびプリテンショナー |

| センサー |

| レーダー |

| カメラ |

| LiDAR・超音波 |

| 制御ユニットおよびドメインコントローラー |

| ソフトウェアおよびアルゴリズム |

| OEM工場装着 |

| アフターマーケット・リトロフィット |

| 乗用車 |

| 小型商用車 |

| 大型商用車・バス |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システムタイプ別 | アクティブ安全システム | 衝突回避(AEB、前方衝突警告) |

| ドライバーモニタリングおよびヒューマンマシンインターフェースアラート | ||

| シャシー制御(横滑り防止装置、アンチロックブレーキシステム) | ||

| パッシブ安全システム | エアバッグ(前面、側面、カーテン、遠側) | |

| シートベルトおよびプリテンショナー | ||

| 技術コンポーネント別 | センサー | |

| レーダー | ||

| カメラ | ||

| LiDAR・超音波 | ||

| 制御ユニットおよびドメインコントローラー | ||

| ソフトウェアおよびアルゴリズム | ||

| エンドユーザー別 | OEM工場装着 | |

| アフターマーケット・リトロフィット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車・バス | ||

| 推進方式別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車安全システム市場の現在の規模はどのくらいですか?

市場は2026年に1,517億9,000万米ドルを生み出し、2031年までに約2,236億1,000万米ドルに達すると予測されています。

どのシステムタイプが収益をリードしていますか?

アクティブ安全システムが2025年に66.62%のシェアで支配的であり、衝突回避機能に対する規制圧力を反映しています。

レーダーが支配的であるにもかかわらず、LiDARが勢いを増しているのはなぜですか?

LiDARはレベル3自律走行に向けてより高い深度精度を提供し、自動車安全システム市場内の他のコンポーネントを上回る年平均成長率(CAGR)8.49%をもたらしています。

安全技術のアフターマーケットはどのくらいの速さで成長していますか?

フリート向けリトロフィットソリューションは、事業者が保険節約と規制コンプライアンスを追求するにつれ、年平均成長率(CAGR)8.55%で上昇すると予想されています。

どの地域が最も強い成長見通しを示していますか?

南米は主要OEM投資と調和された安全基準に支えられ、2031年にかけて年平均成長率(CAGR)8.51%でリードしています。

無線アップデートは車両安全においてどのような役割を果たしていますか?

無線プラットフォームにより、自動車メーカーは販売後に脆弱性を修正し新しい安全機能を追加することができ、UNECE R156要件に準拠しながら継続的な収益機会を拡大しています。

最終更新日: