自動車用ナイトビジョンシステム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

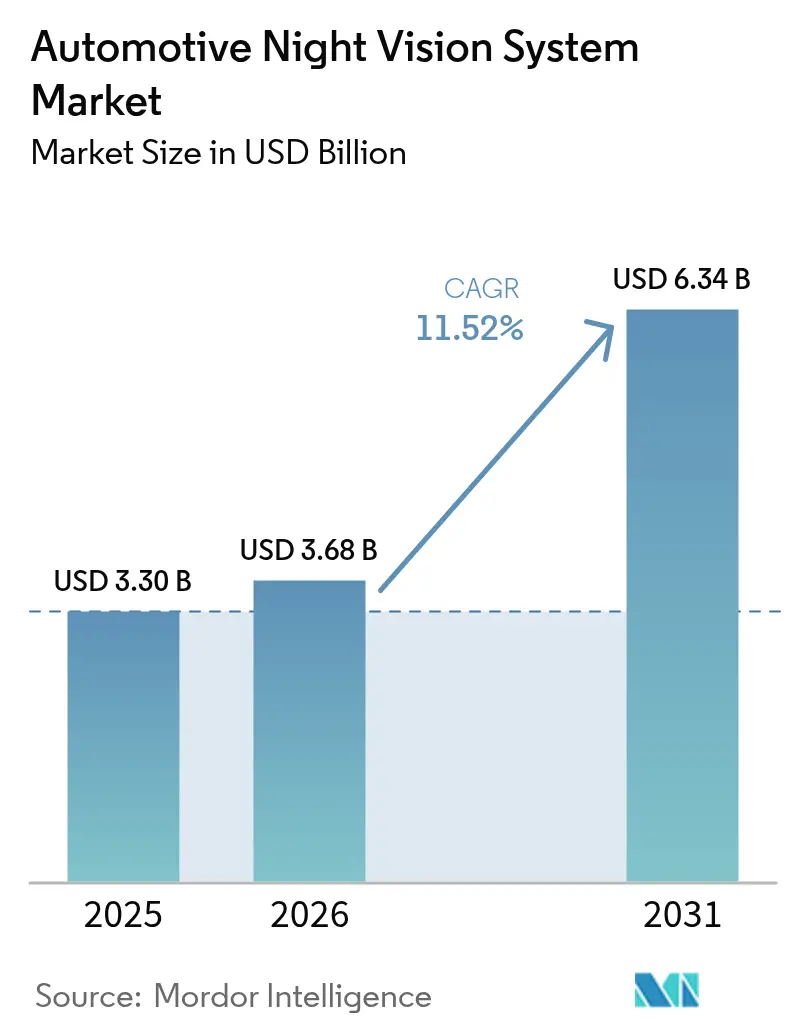

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 6.34 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

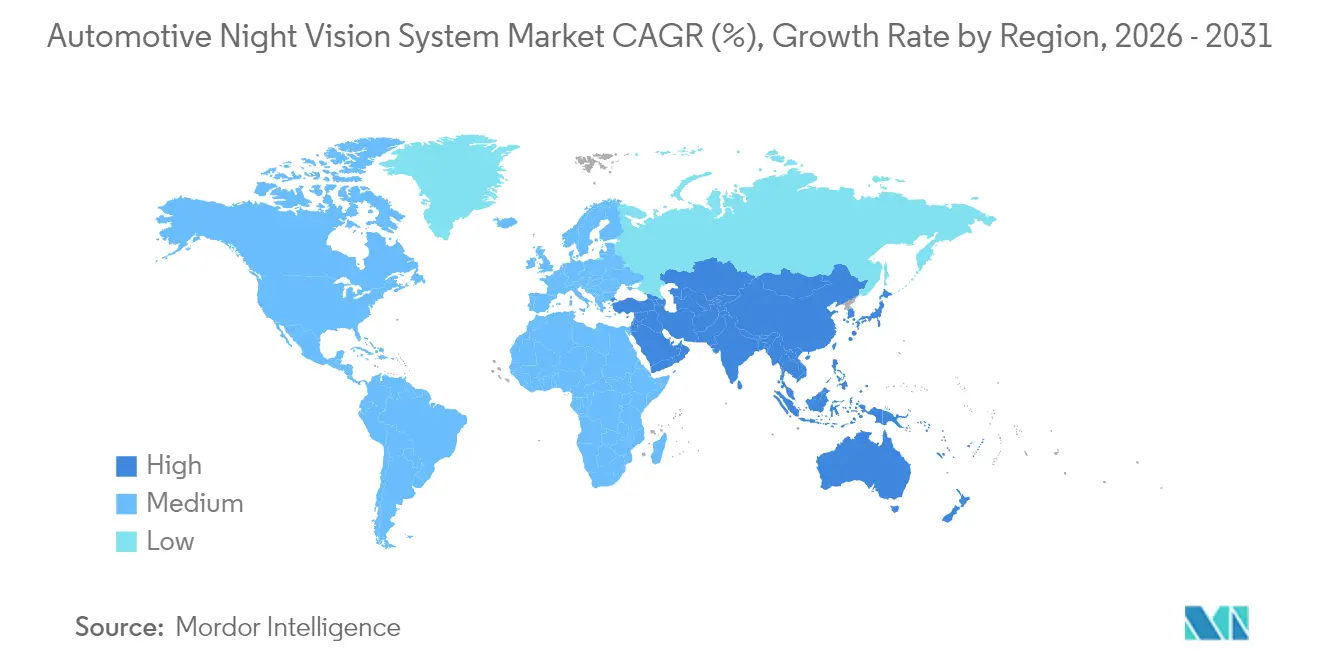

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

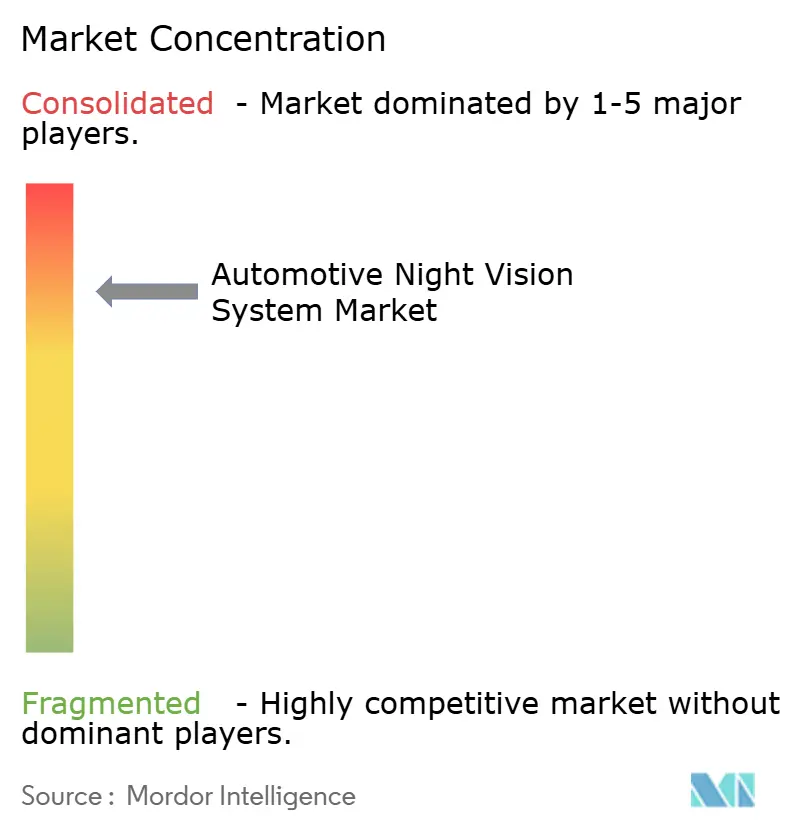

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ナイトビジョンシステム市場分析

自動車用ナイトビジョンシステム市場規模は2025年に33億ドルと評価され、2026年の36億8,000万ドルから2031年には63億4,000万ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は11.52%となっています。米国および欧州連合における歩行者保護規制の義務化、プレミアムバッテリー電気自動車ポートフォリオの拡大、サーマルイメージングコンポーネントのコスト継続的低下がこの見通しを支えています。例えば、米国道路交通安全局の連邦自動車安全基準第127号は、2029年9月までに歩行者自動緊急ブレーキシステムを義務付けています[1]「連邦自動車安全基準;軽自動車用自動緊急ブレーキシステム」、連邦官報、www.federalregister.gov.。自動車メーカーはサーマルセンサーを先進運転支援システム(ADAS)スタックに組み込むことで対応し、サプライヤーはウェーハレベル光学技術を活用して価格圧力を緩和しています。従来のTier-1サプライヤーが赤外線専門企業と提携してダッシュボードを破壊的参入者から守ろうとする中、競争の勢いは激化しています。予測期間を通じて、自動車用ナイトビジョンシステム市場は高級品の差別化要素から広く普及したコンプライアンス機能へと移行し、特に北米、欧州、中国の高級プラットフォームにおいてその傾向が顕著になると見込まれています。

レポートの主要ポイント

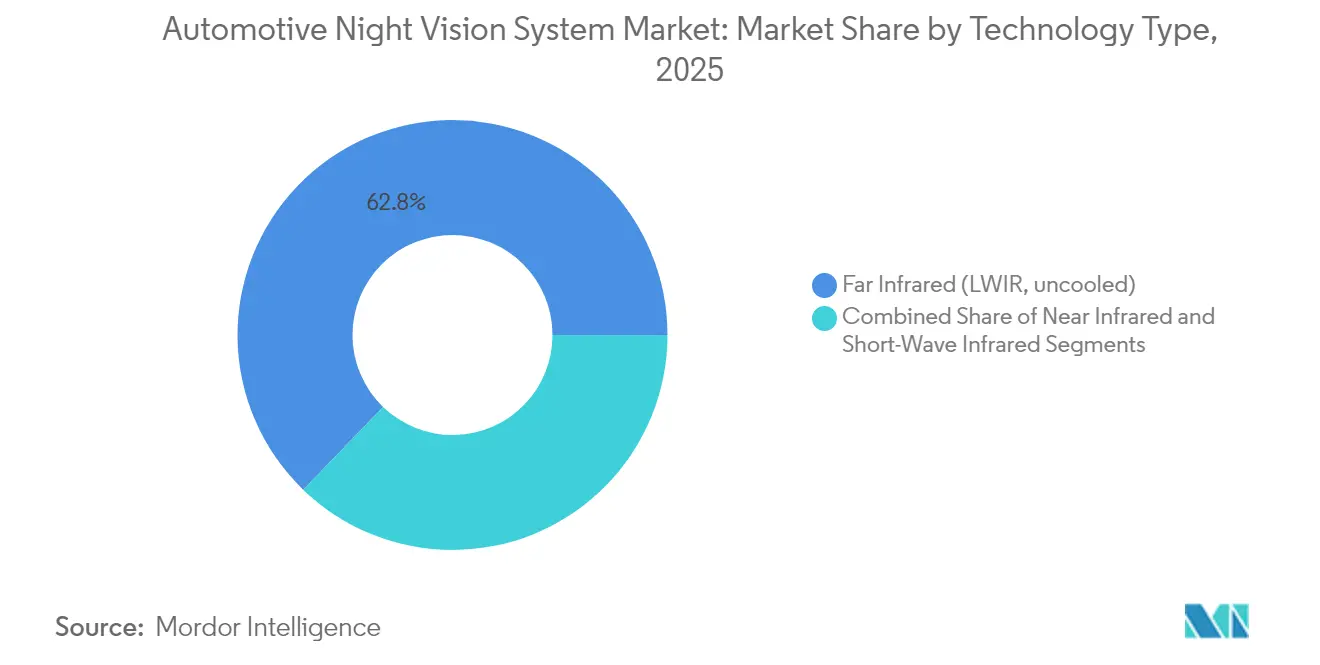

- 技術タイプ別では、遠赤外線(LWIR)が2025年の自動車用ナイトビジョンシステム市場シェアの62.78%を占め、短波赤外線(SWIR)は2031年にかけて年平均成長率15.88%で拡大する見込みです。

- ディスプレイタイプ別では、ヘッドアップディスプレイが2025年の自動車用ナイトビジョンシステム収益シェアの43.10%を占め、セントラルインフォテインメントスクリーンは2031年にかけて年平均成長率18.05%で成長すると予測されています。

- コンポーネント別では、ナイトビジョンカメラが2025年の自動車用ナイトビジョンシステム収益シェアの54.72%を占め、IR照明光源は年平均成長率15.65%で進展しています。

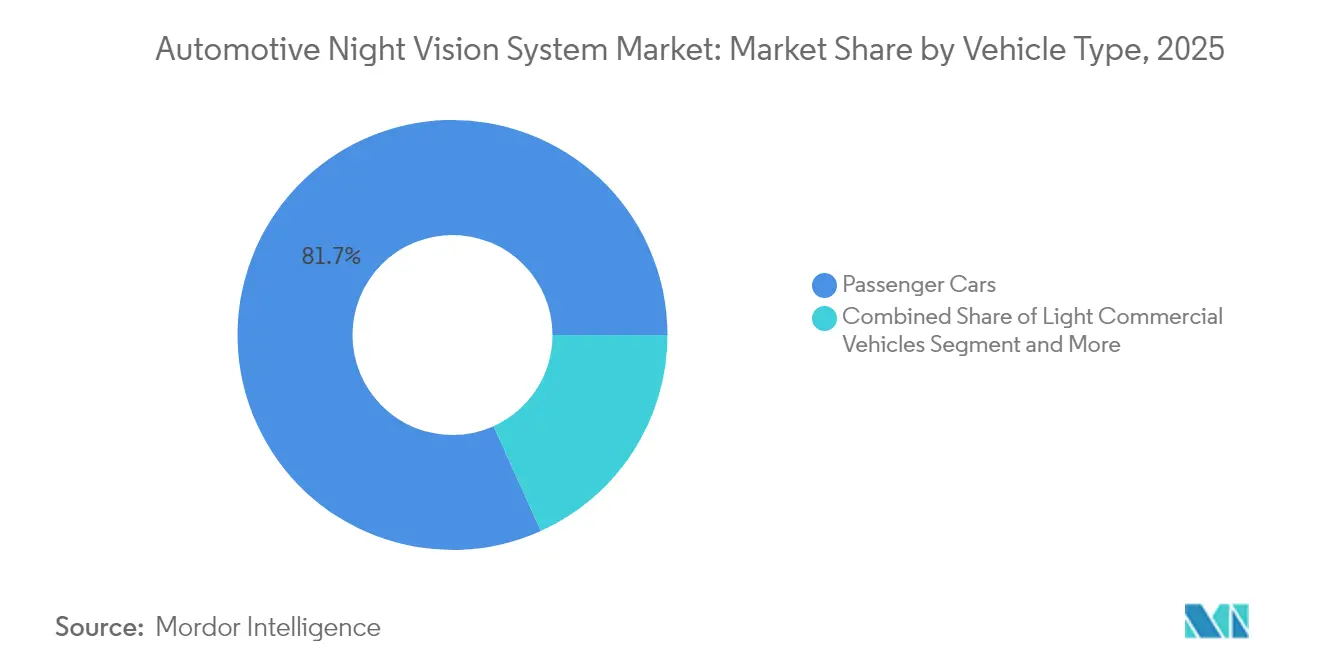

- 車両カテゴリー別では、乗用車が2025年の自動車用ナイトビジョンシステム市場シェアの81.74%をリードし、小型商用車は2031年にかけて年平均成長率14.52%で成長する見込みです。

- 販売チャネル別では、OEM純正装着が2025年の自動車用ナイトビジョンシステム収益シェアの83.90%を占め、年平均成長率15.02%で引き続き上昇しています。

- 地域別では、北米が2025年の自動車用ナイトビジョンシステム収益シェアの41.20%を占め、アジア太平洋地域は年平均成長率14.33%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用ナイトビジョンシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国連邦自動車安全基準第111号およびEU一般安全規則2029年におけるADASの義務化 | +3.2% | 北米およびEU | 中期(2〜4年) |

| 電気自動車および高級内燃機関モデルのプレミアムセグメントへの浸透 | +2.8% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| ウェーハレベル光学技術およびAI専用ソリューションによるコスト低下 | +2.1% | グローバル、製造はアジア太平洋地域に集中 | 長期(4年以上) |

| 夜間のレベル3自律走行を可能にするサーマル・可視センサーフュージョン | +1.9% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 赤外線装備フリート向けの保険テレマティクス割引 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 民間サプライチェーンに参入する軍用グレードのLWIRセンサー | +0.5% | グローバル、輸出規制の対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国連邦自動車安全基準第111号およびEU一般安全規則2029年におけるADASの義務化

米国連邦自動車安全基準第127号とEU一般安全規則2029年の規制収斂により、自動車用ナイトビジョンシステム市場における自動車用ナイトビジョン採用の経済性を根本的に再形成する同期コンプライアンス期限が生まれています。2029年9月までに歩行者自動緊急ブレーキシステムを義務付けるNHTSAの規制は重大なパフォーマンスギャップを露呈しており、Teledyne FLIRとVSI Labsによるテストでは、サーマルフュージョン歩行者自動緊急ブレーキシステムが全ての夜間シナリオに合格した一方、2024年の主要3車種が複数のテストに不合格となったことが示されています。この規制圧力はナイトビジョンを高級機能からコンプライアンス上の必需品へと変え、2022年に歩行者死亡事故の77.7%が夜間に発生しているという安全上の根拠がこれを裏付けています。EUの並行タイムラインにより、グローバル自動車メーカーは地域別アプローチを取ることができず、サーマルイメージングサプライチェーン全体でコスト削減を加速する規模の経済が生まれています。小規模生産メーカーには2030年9月まで1年間の延長が認められており、既存のサーマルセンシング能力を持つ確立したプレイヤーに有利な二層市場ダイナミクスが生まれる可能性があります。

電気自動車および高級内燃機関モデルのプレミアムセグメントへの浸透

高級電気自動車は現在、価格プレミアムを正当化し従来の競合他社との差別化を図るためにサーマルカメラを統合しています。メルセデス・ベンツのナイトビューアシストプラスは、160m先の歩行者や野生動物を識別し、対向車を眩惑させることなくスポットライトビームを当てます。BMWの遠赤外線ソリューションは300mに達し、外部照明なしでも有効です。アウディA6やQ7などの高級内燃機関モデルも同様の手法を採用しており、それぞれ2,500ドルのオプションを提供しています。プレミアム購入者は2,300〜2,500ドルの閾値を押し上げる装備リストを受け入れるため、サプライチェーンの学習曲線に必要なシード量を提供し、量産セグメントにおけるコスト最適化トリムへの道を開いています。

ウェーハレベル光学技術およびAI専用ソリューションによるコスト低下

ウェーハレベル光学技術における製造革新は、自動車グレードの量産を実現する半導体互換製造プロセスを可能にすることで、ナイトビジョンシステムの経済性を根本的に変えています。Meridian InnovationのシリコンCMOS互換サーマルセンサーへの1,250万ドルの資金調達は、コスト削減の可能性に対するベンチャーキャピタルの信頼を示しており、同社の特許取得済みウェーハレベル真空パッケージングは、従来の長波赤外線センサーと比較して低コストでの高量産を目指しています。EV Groupのウェーハレベル光学ソリューションは、自動車用赤外線センシングアプリケーション向けのステップアンドリピートマスタリングとUVマイクロレンズ成形を可能にし、ナイトビジョン能力を高める革新的なフォトニック構造の統合をサポートしています。フリンダース大学の研究者は、赤外線レンズ用に硫黄とシクロペンタジエンから低コストポリマー材料を開発し、高価なゲルマニウムや有毒なカルコゲナイドガラスに代わる安価な代替品を提供しながら、迅速な生産と成形の柔軟性を実現しています。AI専用ソリューションは非冷却検出器における機械式シャッターの必要性を排除し、ソフトウェアベースの不均一性補正アルゴリズムによって信頼性を向上させながらシステムの複雑さを軽減します。

夜間のレベル3自律走行を可能にするサーマル・可視センサーフュージョン

サーマルイメージングと可視スペクトルカメラを組み合わせたセンサーフュージョンアーキテクチャは、自動車用ナイトビジョンシステム市場において視認性が困難な条件下で発生するマシンビジョン障害の90%に対処しながら、夜間運転時のレベル3自律走行能力を解放します。Visionary.aiとInnovizのパートナーシップは、True Night Vision技術と高性能LiDARセンサーを統合して低照度・悪天候における3Dマシンビジョン性能を向上させており、LynredとSaint-Gobain Sekuritによるウィンドシールド統合サーマルカメラシステムは、結晶ベース技術によって透明性を維持しながら140メートルの歩行者検出範囲を達成し、自動緊急ブレーキの信頼性を高めています。Teledyne FLIRが供給するレベル4自律走行トラック向けサーマルカメラのPlusによる評価は、重車両の操縦安全性のために典型的なヘッドライトの到達距離を超える250メートルの歩行者検出能力を目標としています。フュージョンアプローチは個々のセンサーの限界に対処しながら、自律システムの検証と規制承認に不可欠な冗長性を生み出します。

制約の影響分析*

| 制約 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非冷却LWIRモジュールおよびHUD統合の高い平均販売価格 | -2.1% | グローバル、価格感応度の高いセグメントで最も顕著 | 中期(2〜4年) |

| 9Hz超のサーマルコアに対する米国ITARおよびワッセナー輸出規制 | -1.8% | グローバル、アジア太平洋地域への技術移転に影響 | 長期(4年以上) |

| 車内IR撮影に対する消費者のデータプライバシーへの反発 | -1.3% | EUおよび北米、規制上の不確実性 | 短期(2年以内) |

| 非冷却検出器におけるMEMSシャッターの信頼性低下 | -0.9% | グローバル、量産市場展開に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非冷却LWIRモジュールおよびHUD統合の高い平均販売価格

サーマルコアおよび関連光学部品は、カメラやレーダーユニットと比較して依然として高価です。ヘッドアップ投影の統合は、各ディスプレイが光学コンバイナーと精密なキャリブレーションを必要とするため、さらなるコストを加えます。OEMのコストエンジニアリングチームは、完全なLWIRカバレッジと、より低い部品表コストでコンプライアンスを約束するレーダーカメラフュージョン経路のどちらかを選択しなければなりません。シャッターレスアルゴリズムとウェーハレベル製造が圧力を緩和できますが、移行期間中は主流セグメントが価格感応度を維持します。

9Hz超のサーマルコアに対する米国ITARおよびワッセナー輸出規制

9Hzを超えるリフレッシュレートのサーマルイメージャーはデュアルユース品として分類されており、自動車用ナイトビジョンシステム市場における調達戦略に影響を与えています。輸出ライセンスがアジアの大部分への出荷を規制しており、自動車メーカーは複数の調達ルートを調整することを余儀なくされています。赤外線専門企業のXenicsは、ライセンス審査を引き起こす規制対象の統一関税コードを列挙しています。軍事的関連性を理由とした特定の中国ベンダーへの最近の制裁は、執行リスクを浮き彫りにしています。このような障壁は資格認定スケジュールを長引かせ、在庫バッファーを膨らませ、場合によっては地域別設計の分割を余儀なくさせます。LightPath TechnologiesのBDNL-4カルコゲナイドガラスのようなゲルマニウム依存を回避する材料革新はリスク軽減を目指していますが、コンプライアンス遅延を完全に無効化することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:LWIRの優位性がSWIRの台頭に直面

LWIRソリューション向けの自動車用ナイトビジョンシステムはグローバル価値の62.78%を占めました。強力なサーマルコントラストにより、ヘッドライトビームを超えた信頼性の高い歩行者認識が可能となり、規制テストサイクルでの継続的な採用を説明しています。SWIRセンサーは、ウェーハレベルフォトダイオードが1ユニットあたり100ドルの閾値を超えたことで、年平均成長率15.88%という高い成長率でスケールアップしています。カメラファブに馴染みのある半導体プロセスが魅力的なコスト曲線を提供しており、SWIRが雪のしぶきや軽い霧を透過できる能力は自律高速道路走行に説得力があります。LWIRが保有する自動車用ナイトビジョンシステムの市場シェアは徐々に侵食されると予想されますが、コンプライアンス認証のベンチマークとして残り続けます。アクティブ近赤外線は中間的な位置を占め、目立たないLEDエミッターと組み合わせることで600フィートの範囲でモノクロ映像を提供します。

研究開発パイプラインはスペクトル範囲を広げ続けています。アールト大学は1.55µmで35%高い応答性を持つゲルマニウムフォトダイオードを開発し、SWIR自動車帯域に理想的です。極端な例では、量子ドット検出器が18µm波長まで検出能力を記録しており、センサー設計者の将来的な上限を示しています。今後5年間では、LWIRとSWIRを共通ロジック上でブレンドするデュアルバンドアレイがプレミアムパッケージの目玉となり、冗長性を確保しながら総所有コストを抑制する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ディスプレイタイプ別:HUDのリーダーシップがインフォテインメント統合に挑戦される

ヘッドアップディスプレイは2025年に市場シェアの43.10%を確保し、自動車用ナイトビジョンシステムの市場規模に貢献しました。ドライバーは前方視野の維持と視線移動時間の短縮を重視しています。それでも、センタースタックディスプレイはコスト重視の配置を獲得しています。自動車メーカーがナビゲーションやストリーミング向けに12インチ以上のタッチスクリーンをすでに組み込んでいるためです。年平均成長率18.05%により、インフォテインメントベースのフィードは10年末までにHUD設置台数に追いつく軌道にあります。そのため、HUDモジュールの自動車用ナイトビジョンシステム市場シェアは2031年までに30%台半ばに低下すると予測されています。

将来のコックピットは拡張現実オーバーレイを強化するでしょう。Continental、Bosch、HARMANは、温体シルエットをカラーコード境界で強調表示するディスプレイコントローラーをプレビューしました。下位トリムでは、インストゥルメントクラスタービューやスプリットスクリーンウィジェットで十分かもしれません。ウィンドシールド投影データが厳格な光学アライメントを要求するため、一部の量産バッジはコンポーネント価格が下がるまでHUDアーキテクチャを回避します。デュアルモード戦略により、プレミアムブランドはHUDを目玉機能として維持しながら、ミドルレンジの車種がセンターパネルを転用し、ラインナップ全体で機能的一貫性を維持できます。

コンポーネント別:カメラの優位性と照明の成長

カメラは2025年の自動車用ナイトビジョンシステム市場シェアの54.72%を占めました。カメラアセンブリは焦点面アレイ、真空パッケージ、プライマリレンズスタックを統合しているため、部品表における比重が大きくなっています。IR照明光源はより小さなベースを占めていましたが、アクティブシステムの普及に伴い年平均成長率15.65%で上昇すると推定されています。量産クロスオーバーでは、NIRカメラとLEDの組み合わせユニットがコストとパフォーマンスのバランスを取り、特に受動的なサーマルエッジ検出を混乱させる可能性のある街路設備が多い都市密度の高い運転環境に適しています。

処理ユニットは、フレーム差分、物体分類、ドライバー警告ロジックに不可欠であり続けています。多くは複数のADAS機能をサービスするドメインコントローラーへの移行が進んでおり、基板統合を支援しています。ディスプレイモジュールは技術的にはシンプルですが、ユーザー受容性を左右します。パネルの輝度、コントラスト比、周囲光適応が、ドライバーがサーマルキューを信頼するかどうかを決定します。サプライヤーは−40°Cから+105°Cに対応した自動車グレードのOLEDで対応し、コアエレクトロニクスと同等の寿命を確保しています。

車両タイプ別:乗用車ベースが商用車の成長を可能に

乗用車は2025年の自動車用ナイトビジョンシステム市場シェアの81.74%を占めましたが、小型商用車サブセグメントが最も強い勢いを生み出しています。年平均成長率14.52%で、フリートはサーマルオーバーレイを活用して保険リベートを確保しながら、デポゾーンの歩行者を保護しています。長距離トラックや都市間バスも同様の傾向を示しており、夜間の高速道路リスクが集中しています。重車両向けの自動車用ナイトビジョンシステムの市場規模は低いベースから拡大しています。ASIL Dまでの機能安全評価を保証する専門Tier-1とシャシーメーカーのパートナーシップを引き付けています。

並行して、プレミアムクロスオーバーとセダンが次世代知覚スタックのパイロットを継続しています。より大きな電気バジェットにより、デュアルサーマルアレイとハイブリッドセンサーフュージョンが可能となり、コスト目標が合致した時点で貨物バンに移行します。規制当局が商用車AEBプロトコルを最終決定するにつれて、プレミアム乗用車からフリートLCVへの技術的飛躍は、現在の5年から3年未満に短縮されると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:OEM統合がアフターマーケットを支配

OEM純正装着は2025年の自動車用ナイトビジョンシステム市場の83.90%を占め、予測期間中に年平均成長率15.02%という最高の成長率を記録すると予測されています。組み立て中の直接統合により、正確なセンサー位置決め、加熱要素、安全な無線ソフトウェアアップデートが保証されます。保証フレームワークも、誤検知や検出失敗が発生した場合の責任を簡素化します。アフターマーケットソリューションは運転愛好家やクラシックカーオーナーの間でニッチな人気を維持していますが、複雑なアライメント手順とエコシステムサポートの限界が大量採用を抑制しています。

Tier-1サプライヤーは複数の車両プラットフォームに適合する標準化されたカメラモジュールを重視しています。例えば、Magnaは100万ユニットのマイルストーンを超え、累積展開の98%を依然として所有しています。新規参入者は徹底的なPPAP資格認定サイクルに直面していますが、ValeoとTeledyne FLIRのパートナーシップ発表は競争圧力が高まっていることを示しています。リトロフィットキットは特殊車両向けに存続するはずですが、主要な戦場は厳格なASIL目標によって支配されるOEM調達サイクルであり続けるでしょう。

地域分析

北米は2025年の自動車用ナイトビジョンシステム市場売上高の41.20%を支配しました。立法上の明確さが決定的な優位性です。NHTSAが2029年9月までに暗闇での歩行者AEB動作を義務付けるという規定により、自動車メーカーは今すぐ調達ロードマップを確定することを余儀なくされています。Teledyne FLIRやL3Harrisなどの国内サプライヤーが成熟したサーマルコアを供給し、付加価値を国内に維持しています。米国でのプレミアムSUV需要が量を増加させる一方、カナダの組み立て工場は共有車両アーキテクチャにより米国仕様を踏襲しています。FMVSS第127号コンプライアンステストにおけるTeledyne FLIRとVSI Labsの協力は、北米サプライヤーをグローバル市場拡大において有利な立場に置いています。

アジア太平洋地域は年平均成長率14.33%を記録すると予測されています。中国は国内ブランド向けにレベル2+ADASをスケールアップしながら地域をリードしています。GAC、NIO、BYDは標準CMOSセンサーを疑似サーマル出力に引き上げるAI搭載画像強化を組み込んでいますが、フラッグシップトリムでの真のLWIR採用は加速しています。輸出規制へのエクスポージャーを低減するため、カルコゲナイドレンズと低コストウェーハの現地製造が進行中です。日本と韓国は、トヨタ、レクサス、ヒュンダイ、ジェネシスのブランドを通じてプレミアム浸透を加え、それぞれがナイトビジョンとサラウンドビューカメラスイートを組み合わせています。

欧州は独自の一般安全規則2029年に基づいたバランスの取れた成長を示しています。ドイツのブランドは2000年代初頭の展開でリードし、現在は条件付き自律走行に向けたセンサーフュージョンを洗練させています。ValeoのTeledyne FLIRとの供給契約は、ASIL B目標を満たすシリーズ生産サーマルカメラをカバーしています。フランスのLynredは、地政学的ショックに対する検出器容量を確保するため、8,500万ユーロのプログラムの下でクリーンルーム面積を倍増させています。スカンジナビア市場は長い冬の暗闇のため平均以上の採用率を示し、南欧の量は高級輸入品に依存しています。地域は北米のシェアに遅れをとっていますが、同期した規制とサプライヤー投資が信頼性の高い成長を確保しています。

規制環境

自動車用ナイトビジョンを取り巻く規制環境は、単独の快適装備としてではなく、測定可能な夜間歩行者安全性の成果と結びつく傾向を強めている。米国では、NHTSAがFMVSS No. 127を最終化し、2029年9月までに乗用車への歩行者自動緊急ブレーキ(PAEB)の搭載を義務付けたことで、OEMおよびTier-1サプライヤーは低照度下での認識性能とAEBユースケースにおける検証の強化を進めている。欧州では、脆弱な道路利用者(VRU)に関する評価プロトコルの厳格化が同様の技術的方向性を後押しし、OEMはカメラ、レーダー、および熱センサーの融合スタックを、以前は誤検知(フォールスネガティブ)を引き起こしていた暗闇やグレア条件下でも動作できるよう調整している。

システムレベルでは、機能安全および部品認証の規格がサプライヤー選定とプラットフォームの準備状況を左右する。ISO 26262は安全関連のE/Eシステムに関する中核的な参照規格であり、ADAS認識要素に対してはASIL目標値が一般的に参照され、サプライヤーはシリーズ統合向けにASIL-B認証済みの熱センサーカメラを位置付けることが増えている。UNECE規則No. 149(道路照明装置、RID)のような車両照明関連規則もまた、道路照明および信号に関する性能ベースの要件へのより広範な移行を反映しており、夜間安全性に対するセンサー主導のアプローチを補完し、ナイトビジョン対応ADASのパッケージング判断(フロントガラスへの統合、視野管理、グレア制御)に影響を与えている。

バリューチェーン分析

バリューチェーンは、赤外線検出素材および光学系、カメラモジュール製造、ECUまたはドメインコンピュート統合、そしてOEM工場装着時のキャリブレーションにまで及ぶ。上流では、ゲルマニウムやカルコゲナイドガラス代替材料を含むレンズおよびウィンドウ材料が光学スタックに供給され、非冷却型LWIRフォーカルプレーンアレイとパッケージング(真空パッケージングおよびシャッター方式または非シャッター方式)がコストと認証スケジュールを左右する。中流では、Tier-1サプライヤーが熱センサーカメラまたはNIR/SWIRカメラを認識ソフトウェア、センサーフュージョンミドルウェア、車両E/Eアーキテクチャと統合し、夜間PAEBなどの安全機能をサポートするためISO 26262に準拠した設計への重点が高まっている。下流では、OEMは正確なセンサー位置合わせ、加熱・防曇戦略、およびOTAソフトウェア保守のため、一般的に工場装着を優先し、アフターマーケット活動はシリーズ生産統合に比べてニッチな位置付けとなっている。

ボトルネックと交渉力は、認証済みの熱センサーコア、光学部品供給の耐性、そしてコンピュートの統合に集中している。より高性能な熱センサーコアに対する輸出管理上の制約は、一般的に更新レートおよびデュアルユース分類に基づいて課され、マルチソース戦略と地域特化型設計を促している。ウェハレベル光学系やCMOS互換の熱センサー製造といったコスト削減プログラムは、規模拡大の主導権をより高い割合で高ボリューム半導体型プロセスへと移行させている。ValeoがTeledyne FLIRと提携してADAS統合向けのシリーズ熱撮像を進めているような戦略的パートナーシップは、Tier-1の販売網と車両プラットフォームへのアクセスが、専門的な赤外線技術と組み合わされることで、自動車認証サイクルを短縮し、規制対応型ADASロードマップへの供給を確保する動きを示している。

競合環境

市場集中度は依然として高いものの、低下傾向にあります。Magnaの先駆的なサーマルソリューションは2005年のBMW 7シリーズに初めて搭載され、それ以来100万モジュール以上を納入し、展開された自動車用ナイトビジョンカメラの累積シェア98%を獲得しています。しかし、コンプライアンス期限が対象市場を高級セダンから大量生産クロスオーバーへと拡大するにつれて、ステークホルダーは変曲点を感じています。

Teledyne FLIRとValeoは、レーダーとLiDARと統合するASILグレードのサーマルイメージャーを共同開発する生産契約を締結しました。これにより、ValeoのADAS広範な流通とTeledyneの赤外線の実績が連携し、Magnaの優位性に挑戦しています。Bosch、DENSO、Continentalは、長期的なライセンスなしに知的財産にアクセスするため、フォトニクス系スタートアップに少数株式を取得することもある、構築または購入の経路を模索しています。Meridian InnovationはCMOSツーリングを使用して100ドル未満のカメラコストを目標とし、以前は可視光カメラのみに依存していたミドルセグメントトリムを正面から狙っています。

特許活動はコスト最適化統合をめぐる競争を浮き彫りにしています。メルセデス・ベンツは最近、周囲温度の変動を補正するサーマル物体検出方法の特許を申請し、重要なアルゴリズムを所有するOEMの意図を示しています。一方、DeepthinkやVisionary.aiなどのソフトウェア中心のプレイヤーは、専用サーマルハードウェアなしにノイズの多い夜間フレームを高コントラストオーバーレイに変換するAIパイプラインを挿入しています。これらのソリューションはまだ検証が必要ですが、ハードウェア重視とソフトウェア定義のアプローチ間の競争的緊張を示しています。

自動車用ナイトビジョンシステム業界リーダー

FLIR Systems Inc.

DENSO Corporation

Autoliv Inc.

Magna International Inc.

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、ナイトビジョンがプレミアムなドライバー支援表示機能から、正式な夜間AEB要件を満たすために構築された安全上重要なADASスタックへと移行することである。米国のFMVSS No. 127は2029年9月までにPAEBの適合を求めており、これが熱センサーおよび熱・可視融合を、単なるドライバー警告機能ではなく前方認識機能へと押し進める具体的な基盤となっている。市場での実証はすでにコンプライアンスに関連するサプライヤーの活動に見られ、Teledyne FLIRおよびVSI Labsが発表した試験結果では、従来の可視カメラおよびレーダー構成が苦戦する夜間PAEBシナリオにおいて、熱センサー支援アプローチが対応できることが示されており、これがASIL準拠の熱センサーモジュールに関するOEMの調達議論を加速させている。

第二の機会は、高級乗用車を超えてより広範なOEMラインアップへ、さらには冗長性が直接的な運用価値を持つ商用および自動運転車両群へと拡大することである。Raytronは、自社の車載用熱センサーカメラが15社以上のOEMとの提携を通じて20以上の車種に統合されていると発表しており、また同社はDiDi Autonomous Drivingのロボタクシー車両群への導入も公表しており、単一の高級ブランド戦略を超えた搭載拡大を示している。技術ロードマップはまた、コンピュート効率の高い融合およびパッケージングにおいて余地を生み出しており、フロントガラス統合型の熱センサーカメラコンセプトやエッジ最適化された融合手法(リソース制約下での認識向け赤外線・可視光融合に関する公表研究を含む)が、ドメインコントローラーへのより緊密な統合を支援し、OEM工場装着プログラムにおける増分的なECUおよびディスプレイコストを削減している。

最近の業界動向

- 2026年1月:Teledyne FLIR OEMは、CESにて自動車認証済みLWIR熱センサーカメラ「Tura」を発表し、ADASおよび自動運転車スタック向けのISO 26262準拠(ASIL-B)認識センサーとして位置付けた。この発表は、高級ナイトビジョンから、シリーズプログラムおよびより厳格な機能安全要件向けに設計された安全等級センシングモジュールへの移行を裏付けるものである。

- 2025年1月:ImagryはADASKYと提携し、暗闇や悪条件下での運用に向けて、ImagryのAI駆動型自動運転プラットフォームに熱撮像を統合した。この提携は、従来のプレミアム乗用車向けナイトビジョンの用途を超えた、自動運転ソフトウェアスタックにおける熱センサー冗長性への需要の高まりを示している。

- 2024年1月:Valeoと Teledyne FLIRは、新世代のADASドライバー支援システム向けに熱撮像カメラを供給するための提携および初のOEM契約を発表した。この契約は、ValeoのADAS統合規模とTeledyneの赤外線技術力を組み合わせ、OEM調達サイクルにおける既存のナイトビジョンカメラサプライヤーへの競争圧力を高めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場の対象範囲を、低照度環境下で運転者が歩行者、動物、および道路上の障害物を検知するのを支援する自動車用ナイトビジョンシステムから得られる収益とし、赤外線センシングと車載ディスプレイを用いて警告または映像を表示するものを含める。

対象範囲の除外事項:一般的な車両照明、標準ヘッドランプ、および防衛、産業、または消費者向けに販売される非自動車用ナイトビジョン機器は除外する。

セグメンテーション概要

- 技術タイプ別

- 遠赤外線(LWIR、非冷却)

- 近赤外線(NIR)

- 短波赤外線(SWIR)

- ディスプレイタイプ別

- ナビゲーションシステム

- インストゥルメントクラスター

- ヘッドアップディスプレイ(HUD)

- セントラルインフォテインメント・車載情報システムスクリーン

- コンポーネントタイプ別

- ナイトビジョンカメラ(サーマル、NIR)

- 制御・処理ユニット

- ディスプレイモジュール

- IR照明光源(LED・VCSEL)

- センサーおよびその他のコンポーネント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 販売チャネル別

- OEM純正装着

- アフターマーケットリトロフィット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、車両生産動向、安全規則、および技術の方向性を説明する公開かつ引用可能な情報を用いて市場の背景を構築した。一般的な入力情報には、NHTSAおよびIIHSなどの公式な道路安全および事故統計、関連する電子機器カテゴリーの貿易・関税データセット、そしてセンサーおよび撮像技術の革新を示す技術文献や特許が含まれる。

この背景情報を市場規模算定の変数へと転換するため、自動車メーカーおよびサプライヤーの年次報告書、投資家向け説明資料、そして信頼性の高いプレスや業界団体のウェブサイトによる製品発表報道も参照した。必要に応じて、企業財務情報や、地域を問わず特許および報道を一貫して追跡するために有料のサブスクリプションを利用し、これにより小規模ながら重要な製品導入を見落とさないようにした。掲載されているデスクリサーチの出典は例示に過ぎず、データ収集、相互確認、および明確化のために他の多数の公開文書も検討された。

一次インタビューおよび調査

次に、ナイトビジョンのハードウェア、ソフトウェア、車両統合、および下流の販売に携わる人々への専門家インタビューおよび構造化調査を通じて仮説を検証した。このようなグローバル市場においては、主要な自動車生産地域間で回答の均衡を保ち、導入時期、価格動向、およびOEMの装着挙動を比較できるようにし、それをモデルの精緻化に用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC: 43% |

| Mid tier: 53% | Functional/Unit leaders: 29% | EMEA: 32% |

| Smaller Players: 20% | Managers: 56% | Americas: 25% |

市場規模算定と予測

中核となる市場規模算定手法は、トップダウンとボトムアップを併用するもので、世界の車両生産・販売の総数から出発し、車両クラス、地域、および販売チャネル(OEM工場装着対リトロフィット)別のナイトビジョン装着率を通じて需要を再構築する。需要の総数が構築されると、システムタイプおよび主要部品別に平均販売価格が適用され、その後、総計は選択的なサプライヤーの集計値およびチャネル確認と照合され、最終的な市場価値が現実的であることを確認する。

この市場においては、プレミアムおよび上位グレード車両の割合が主要な推進要因であり、地域ごとの安全規制および運転支援規制の勢いもそれに伴う。また、赤外線カメラおよび熱センサーの浸透状況、ディスプレイ統合の選択(インストルメントクラスター、ヘッドアップディスプレイ、またはセンタースタック)、そして部品コストの低下速度も追跡している。これはオプション価格に影響するためである。

予測においては、導入率が高度なADASパッケージに安全機能が組み込まれることで急速に変化しうるため、導入および価格設定に関するシナリオ分析を用いている。シナリオは、地域別の予想される車両生産量、セグメント別の予想される採用率変化、そして赤外線部品価格がどれだけ早く正常化するかについての専門家の見解に基づいている。ボトムアップの参照情報にギャップが存在する場合は、比較可能な車種ラインに基づく範囲を定めた推定値を用い、一次調査結果がその仮定を裏付けた後にのみ調整する。

データ検証および更新サイクル

出力結果は、地域、車両クラス、および暗示的なシステム価格にわたる分散確認を含む複数の検証を通じて確認され、外れ値が最終的な総計に反映されないようにしている。既知の車両ミックス、技術導入状況、または出荷情報と結果が矛盾する場合は、仮定を見直し、必要に応じて回答者に再連絡して不一致を解消する。

最終承認の前に、別のアナリストがモデルを確認し、数式、単位換算、および通貨のタイミングが一貫して適用されていることを確認する。本レポートは年次サイクルで更新され、規制変更、大規模なプラットフォームの発売、または部品価格の急激な変動などの重大な事象が発生した場合には、中間的な更新が行われる。納品直前には最終的な更新作業が完了し、クライアントには入手可能な最新の見解が提供される。

他の公表推定値と比較したMordor Intelligenceの自動車用ナイトビジョンシステム市場規模

自動車用ナイトビジョンシステムの公表市場規模は、各社が使用する年、算入する収益、および地域間での価格換算方法について異なる選択をするため、しばしば一致しない。ギャップは通常、対象範囲の扱い方、車両ティア別の導入前提、および部品コストの低下がどれだけ早くシステムの平均販売価格に反映されるかによって生じる。

一部の推定値は、より広範な車両センシングまたはカメラ関連の収益を含んでおり、また異なる基準年を採用している場合もある。Mordor Intelligenceにおいては、専用のナイトビジョン機能がシステム(センサーに加え、処理機能、および車載ディスプレイ出力)として提供される場合にのみ市場価値として算入し、総計はその後、地域別の車両生産量に基づく装着率確認を通じて検証される。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.68 B (2026) | |

| 業界誌A | USD 4.02 B (2024) | より早い基準年および異なる予測期間を用いており、暗示される価格設定は、最近の部品コストの低下やグレードレベル全体への広範な導入を反映するよりも、従来型の高級車オプション価格に近い水準を維持する傾向がある。 |

| 大手コンサルティング会社A | USD 4.40 B (2025) | 異なる現行年を起点としており、より広範なシステムタイプの定義および販売チャネルの扱いを含む場合があり、リトロフィットまたは関連する赤外線カメラの収益がより緩やかに算入されると、総計が押し上げられる可能性がある。 |

これら3つの数値の差は、主に基準年の選択、および完全なナイトビジョンシステムとして扱われるものと、関連するセンシングコンテンツとして扱われるものの区別によって説明される。単位のロジックを車両生産量、装着率、およびインタビューで確認された価格推移の前提に結び付けることで、最終的な数値は追跡可能で再現しやすい状態を維持している。

レポートで回答される主要な質問

自動車用ナイトビジョンシステム市場の現在の規模はどのくらいですか?

市場は2026年に36億8,000万ドルで、年平均成長率11.52%で2031年までに63億4,000万ドルに達すると予測されています。

自動車用ナイトビジョンシステムの最大の市場シェアを持つ技術はどれですか?

遠赤外線(LWIR)ソリューションは2025年に62.78%のシェアを保有しており、夜間の歩行者検出に有用な優れたサーマルコントラストによって支えられています。

自動車メーカーがサーマルカメラと可視カメラを組み合わせたセンサーフュージョンに移行している理由は何ですか?

フュージョンは低照度条件における知覚のブラインドスポットを低減し、迫りくる安全規制を満たしながらレベル3自律走行を可能にします。

高級車以外で将来の成長を牽引すると予想されるセグメントはどれですか?

小型商用車は年平均成長率14.52%で成長すると予測されており、フリートオーナーが夜間事故率の低下に関連した保険インセンティブを求めているためです。

最終更新日: