自動輸血システム市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 549.16 百万米ドル |

| 市場規模 (2031) | 743.19 百万米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動輸血システム市場分析

自動輸血システムの市場規模は2026年に5億4,916万米ドルと推計され、2025年の5億1,693万米ドルから拡大し、2031年には7億4,319万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)6.24%で成長します。この拡大は、手術件数の急増、より厳格な血液節約プロトコルの採用、および輸血用血液への依存度を低減する自動セル・サルベージシステムにおける継続的なイノベーションによって支えられています。病院はアログジェニック血液コストの上昇に対応するためにこれらのシステムを導入する一方、開発者は出血リスクを予測してリアルタイムのサルベージサイクルを起動する人工知能(AI)アルゴリズムを組み込んでいます。患者血液管理技術に対するメディケア(Medicare)の適用範囲拡大などの規制上の追い風が、重要な償還の明確性を提供しています。同時に、アジア太平洋地域による2030年までの2,250億米ドルの医療インフラ投資が、キャパシティ不足の施設に適したコンパクトで低価格なユニットへの需要を加速させています。競争の激しさは中程度に留まっており、主要サプライヤーはポートフォリオの絞り込みと重点的な研究開発(R&D)によって優位性を高め、高利益率の消耗品ストリームを育成するとともに、新規参入企業は3Dプリント製使い捨て品や、戦場・災害時展開向けのポータブルデバイスを探求しています。

主要レポートのポイント

- 製品カテゴリー別では、デバイスが2025年の自動輸血システム市場シェアの61.72%を占め、消耗品は2031年までに最速の年平均成長率(CAGR)7.03%を達成すると予測されています。

- 手術フェーズ別では、術中用途が2025年の自動輸血システム市場規模の35.42%を占め、術前自家採血(PAD)および急性等容量希釈(ANH)は2031年まで6.79%のCAGRで成長すると予測されています。

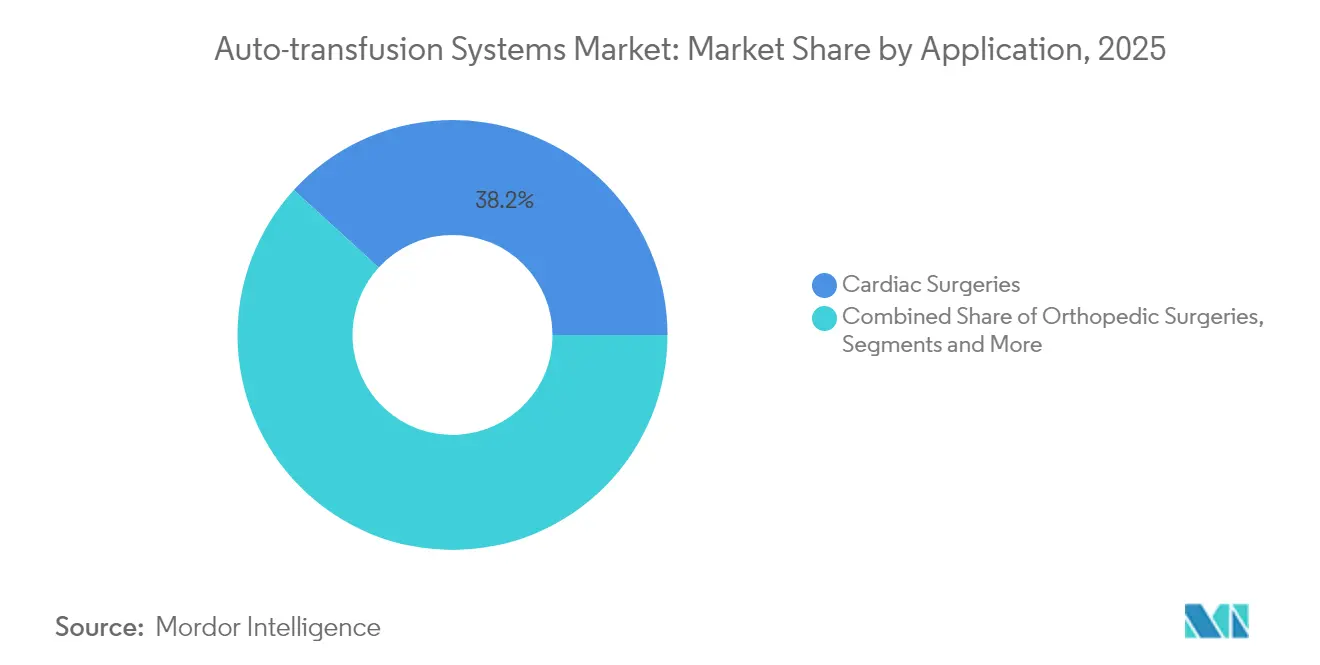

- 用途別では、心臓外科手術が2025年の収益シェア38.21%でトップを占め、外傷処置は2031年まで7.12%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年に67.61%のシェアを維持し、外来外科センターは今後5年間で最速の7.44%のCAGRが見込まれています。

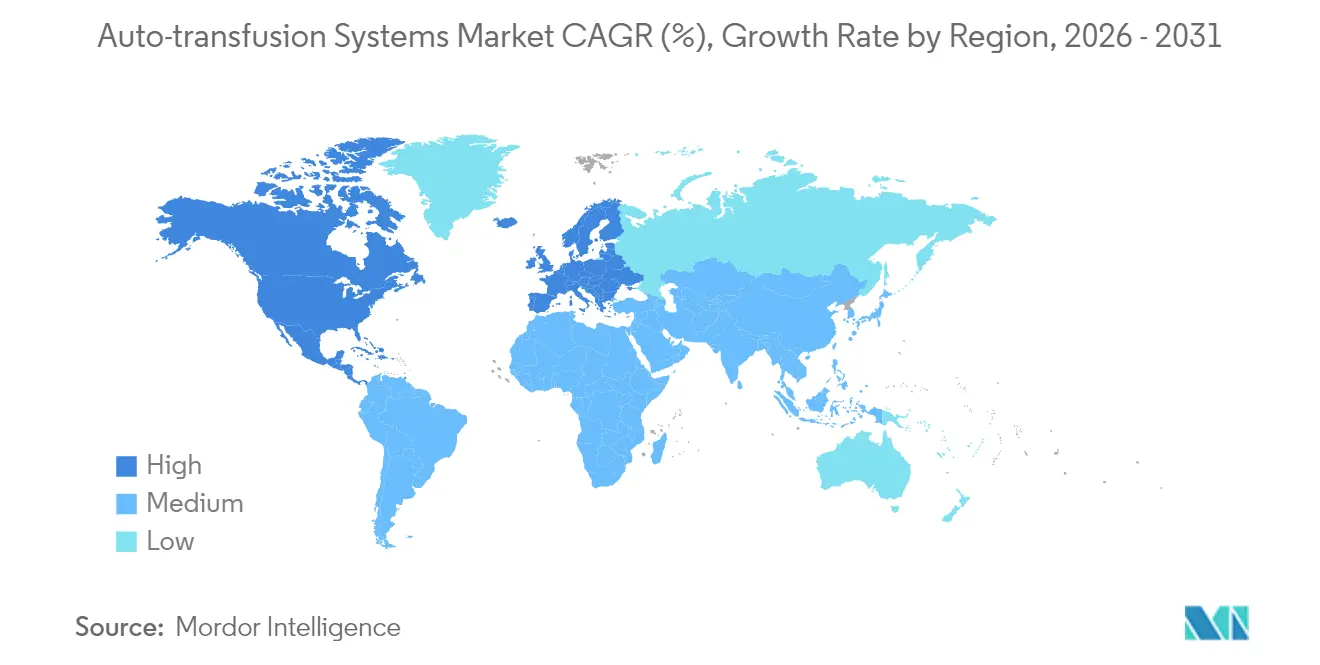

- 地域別では、北米が2025年に42.78%のシェアを占め、アジア太平洋は2031年まで8.53%のCAGRで拡大する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動輸血システム市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓および整形外科手術件数の増加と複雑性の高まり | +1.8% | 北米、欧州、アジア太平洋(APAC) | 中期(2〜4年) |

| 世界的な献血不足と輸血ガイドラインの厳格化 | +1.5% | グローバル | 短期(2年以内) |

| 病院におけるコスト抑制圧力 | +1.2% | 北米、欧州連合(EU)、アジア太平洋 | 中期(2〜4年) |

| 完全自動化・低容量セル・サルベージデバイスへの移行 | +0.9% | 先進国市場 | 長期(4年以上) |

| 3Dプリント製使い捨て品による機器設備投資(CAPEX)の低減 | +0.6% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| ポータブルキットを義務付ける軍事・災害医療プロトコル | +0.3% | 紛争地・災害地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓および整形外科手術件数の増加と複雑性の高まり

心臓および整形外科手術の複雑性が増す中、出血量が大きくなり、セル・サルベージが不可欠となっています。心臓手術室だけで2024年需要の38.75%を創出しており、これは経カテーテル大動脈弁置換術や多椎間脊椎再建術の普及によるものです。欧州の外傷ガイドラインは、重篤な出血時にセル・サルベージを展開するよう医療チームに指示し、ベストプラクティスを正式化しています[1]医学誌クリティカルケア(Critical Care)、「大出血および凝固障害の管理に関する欧州ガイドライン(European Guideline on Management of Major Bleeding and Coagulopathy)」、ccforum.biomedcentral.com。高齢化する人口は、献血者プールが縮小する中でも手術件数を増加させています。メタ分析により、複数の専門領域にわたってサルベージを使用した場合、アログジェニック輸血が39%削減されることが確認されています。その結果、自動輸血システム市場は選択的なアドオンではなく、手術室の基盤インフラとして位置づけられるようになっています。

世界的な献血不足と輸血ガイドラインの厳格化

世界保健機関(WHO)の患者血液管理(PBM)フレームワークは、自家血保存を第一選択として位置づけており、プロバイダーはサルベージシステムを緊急時対応ではなく標準治療として採用することを余儀なくされています。アフリカおよびアジアの多くの国では、年間の献血不足が20万単位を超えており、病院はすべての血液を節約せざるを得ない状況です。サルベージされた血液は、保存された代替血液と比較して新鮮な赤血球を提供し、免疫反応も少ないという利点があり、これは対照試験で検証されています。経済的には、輸血を1単位回避するごとに病院は取得費用と合併症コストで500米ドル以上の節約となり、包括的なプログラムでは1患者あたり1,367米ドルの回収が可能です。償還の整合が進む中、自動輸血システム市場は臨床的、経済的、規制的な要請が稀有に重なる恩恵を受けています。

病院におけるコスト抑制圧力

成果報酬型支払いモデルは、入院期間の短縮と輸血関連有害事象の回避を達成した施設に報酬を与えます。包括的な血液管理プログラムを実施しているセンターでは、年間200万米ドルの節約が報告されています。外来外科センターはこの経済性をさらに強調しています。入院施設と比較して最大60%低いコストで運営しながらも、同等の医療品質を確保しなければならず、そのため現地でのサルベージが魅力的となっています。予測型AIモジュールは、大量出血前にケアチームに警告を発し、積極的なサルベージを可能にし、緊急時の血液費用をさらに削減します。特に新興国市場において、コスト管理と不足への対処を同時に行う必要があることから、自動輸血システム市場は裁量的なアップグレードではなく、必須購入品となっています。

完全自動化・低容量セル・サルベージデバイスへの技術的シフト

MedtronicのautoLog IQのような次世代ユニットは、灌流士の介入なしにヘマトクリット値と洗浄サイクルを自動調整し、スタッフィングの負担を大幅に軽減します。アルゴリズムはまた、ハイリスク症例においてサルベージを開始するタイミングを81%の精度で予測します。重要なことに、コンパクトなモジュールは100mLという少量の血液を処理できるため、従来は容量基準を下回っていた小児科や低侵襲手術にもセル・サルベージのメリットが拡大します。メーカーはロボティクスを製造工程に組み込んでコストを削減し一貫性を高め、新興国市場へのアクセスを広げています。これらの進歩は、新たな手術タイプや施設層を開拓することで自動輸血システム市場を拡大させています。

3Dプリント製使い捨て品による機器設備投資(CAPEX)の低減

メーカーは現在、リザーバー、フィルター、チューブを3Dプリントで製造しており、単位当たりコストを削減し、特に従来の物流を混乱させる危機時に重要なサプライチェーンのボトルネックを緩和しています。病院はオンデマンドで在庫を確保するか、地域の印刷ハブと契約することで倉庫管理コストを削減できます。使い捨て品の価格低下は競争力のあるレザー・アンド・ブレードモデルに転換され、資本投資には消極的でも消耗品プランへのコミットメントには前向きな購入者を引き付けます。このイノベーションは、特に資金調達オプションが限られている地域において、コスト意識の高い施設の間で自動輸血システム市場のフットプリントを拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび消耗品バンドルの高い初期コスト | -1.4% | グローバル(新興国市場で深刻) | 短期(2年以内) |

| 熟練した灌流士・技術者の不足 | -0.8% | アジア太平洋、中東・アフリカ(MEA)、ラテンアメリカ | 中期(2〜4年) |

| 溶血性貧血患者および小児コホートにおける溶血リスク | -0.6% | グローバル | 中期(2〜4年) |

| 産科・低資源環境における臨床エビデンスおよび償還制度の限界 | -0.5% | 新興国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよび消耗品バンドルの高い初期コスト

ターンキーシステムの価格は5万米ドルから15万米ドルに及び、予算が限られているクリニックにとっては多大な支出となります。消耗品は1ケースあたり200〜400米ドルを追加し、償還が遅れている地域ではマージンを圧迫します。リース契約やペイ・パー・ユース(従量課金)モデルは初期費用の負担を軽減しますが、そのような資金調達が拡大するまで、中小規模病院や公立病院での普及は遅れます。メディケアの移行的適用がリスクを相殺する可能性はありますが、世界的な普及はより広い支払者の整合に依存しています[2]連邦官報(Federal Register)、「メディケアプログラム;新興技術に対する移行的適用範囲(Medicare Program; Transitional Coverage for Emerging Technologies)」、federalregister.gov。逆説的な状況が残ります:自動輸血が最も必要とされる施設——すなわち深刻な献血不足に直面している施設——は往々にして資金が不足しており、近期の市場加速を抑制しています。

新興国市場における熟練した灌流士または技術者の不足

サルベージ機器の操作とトラブルシューティングには、急速に成長する多くの地域では不足している専門的なトレーニングが必要です。認定プログラムは北米と欧州に集中しており、他の地域では不足が生じています。メーカーはリモート学習を支援していますが、安全なコンピテンシーには依然として実地指導によるメンタリングが必要です。自動化がほぼワンボタン操作の簡便さに達しない限り、スキル不足は普及を停滞させます。医科大学との提携やAIガイドインターフェースの展開がギャップを縮めることを目指していますが、人材の成熟には数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:技術豊富なデバイスが収益を牽引し、消耗品が成長を加速

デバイスは2025年収益の61.72%を占め、耐久性のある資本プラットフォームへの病院の依存度の高さを示しています。一方、消耗品は手術件数の増加とレザー・アンド・ブレード価格設定を反映して7.03%のCAGRを達成する見込みです。デバイスに帰属する自動輸血システム市場規模は2025年に3億1,907万米ドルに達し、消耗品は1億9,786万米ドルでした。メーカーは小型化と直感的なユーザーインターフェースに投資し、安全性を損なうことなく価格を下げるためにオプション的なハードウェア機能を削除しています。消耗品面では、プリント可能なリザーバーとカラーコード化されたチューブセットがセットアップを簡略化し廃棄物を削減します。予測期間にわたって、広範なインストールベースが予測可能な反復需要を生み出し、研究開発(R&D)の回収を支えます。

第二次的な成長は、柔軟な資金調達と消耗品契約の整合から生まれます。病院ネットワークは、交渉済み料率で消耗品供給を同時に確保する低コミットメントのデバイスリースをますます好むようになっており、このモデルが収益を安定させ、プロバイダーを一時的な資本支出の打撃から保護し、地域病院における自動輸血システム市場の拡大を促進します。

手術フェーズ別:術中の優位性と術前イノベーションの出現

術中サルベージは2025年収益の35.42%をもたらし、大量出血を伴う手術における定着した役割を裏付けました。しかし、術前自家採血(PAD)および急性等容量希釈(ANH)などの積極的な戦略が6.79%のCAGRで拡大しており、これは外科チームが最初の切開前にアログジェニック血液への露出を抑制しようとしていることを示しています。術前モジュールを統合した病院では、輸血量が二桁台で減少し、手術室(OR)のワークフローがよりスムーズになったと報告されています。術前ソリューションの自動輸血システム市場シェアは依然として低水準ですが、エビデンスが確立されるにつれて拡大しています。

術後ドレナージ回収は、胸腔ドレーンまたは創傷バキューム出力が追加努力を正当化する心臓手術および関節置換病棟での着実な普及を見せています。周術期全体にわたるサルベージの標準化は、患者血液管理を最大化し、成果報酬型償還の下での精査強化に備えて施設を準備させます。

用途別:心臓手術のリーダーシップと外傷処置の急増

心臓外科手術は2025年に38.21%の貢献でリーダーシップを確固たるものとし、経カテーテルおよび開心術の継続的な拡大によって後押しされました。しかし、外傷ケアが最も速いトラジェクトリで推移しており、機動性の高い救急チームが堅牢なサルベージキットを統合し、都市の外傷センターが全血蘇生プロトコルを採用するにつれて、2031年まで年率7.12%で拡大しています。整形外科は安定した貢献者であり続けており、両側膝・股関節置換術および複雑な脊椎手術が消耗品の継続的な需要を生み出しています。産科での採用は、299件の追跡使用において安全な転帰を示した高リスク産後出血のエビデンスから勢いを得ており、まだ初期段階ながらも拡大しています。

エンドユーザー別:病院の優位性と外来外科センターの成長

病院は2025年収益の67.61%を支配しており、幅広い外科ポートフォリオと部門横断的な血液管理義務によって支えられています。しかし、外来外科センター(ASC)セグメントは7.44%のCAGRで拡大しており、関節鏡手術、脊椎手術、心臓血管手術の外来移行を反映しています。ASCオペレーターは限られたスペースとスタッフプロファイルに適したコンパクトなプラットフォームを評価しています。競争するために、病院はジョイントベンチャーASCモデルでパートナーシップを組み、資本を集めて共有サルベージ機器を中心にプロトコルを標準化しています。ASC向けの自動輸血システム市場規模は、償還の均等化が進むにつれて2031年までに2億1,460万米ドルを超えると予測されています。

地域分析

北米は2025年に42.78%の収益シェアを維持しており、定着した臨床プロトコル、メディケア(Medicare)の償還、および今後10年間で576億米ドルの予測節約を生み出す着実なASC拡大によって支えられています。米国の病院は包括的な患者血液管理イニシアティブから年間200万米ドルの節約を記録しており、高度なサルベージハードウェアへの継続的な投資を正当化しています。カナダは公的資金による医療制度の中で同様の普及を示しており、各州が州レベルの血液管理目標を設定しています。

アジア太平洋は成長の機関車であり、2031年まで8.53%のCAGRが予測されています。中国の産院はアログジェニック輸血を半減させるセル・サルベージの展開を成功させています。日本は現在ヒト臨床試験段階にあるヘモグロビン小胞代替品を先駆けており、2030年までにサルベージシステムに代わるものではなくむしろ補完的なものとなる可能性があります。インド、インドネシア、ベトナムは、モジュール式手術室(OR)を備えた第2層都市の設備整備に開発資金を配分しており、エントリーレベルながらアップグレード可能なデバイスへの市場機会を創出しています。

欧州は、統合された外傷・麻酔学ガイドラインがサルベージを標準治療として定着させ、中一桁の成長を持続しています。EU医療機器規則(EU Medical Device Regulation)に基づく再認証は、サプライヤーに品質システムの更新を促し、非準拠の旧式機器を淘汰して、現代的で自動化に富んだモデルを有利にしています。

中東・アフリカおよび南米は依然として市場浸透が低い状態ですが、血液安全保障の自給自足を目指した人道支援や開発銀行の資金を引き付けています。携帯型・バッテリー駆動キットは、献血者プールが不安定な紛争影響地域で普及が進んでいます。長期的には、グローバルメーカーと地域の看護学校の間のスキル構築アライアンスが、これらのフロンティア市場を開拓していくでしょう。

競争環境

自動輸血システム市場は中程度に分散した競争を有しています。Haemonetics、LivaNova、およびMedtronicは、高度な自動化と予測分析アドオンを備えてハイエンドセグメントに君臨しています。

Haemoneticsは低利益率の全血採取事業を6,780万米ドルで売却し、アフェレーシスおよびセル・サルベージの研究開発(R&D)に資本を再配分しました。MedtronicはFY25第1四半期に6.9%の心臓血管部門成長を記録し、autoLog IQを中核的な貢献者として挙げています。特許出願は、Labrador Diagnosticsの体液輸送特許に代表されるリアルタイム品質センサーおよびクローズドループ洗浄アルゴリズムに向かう傾向があります。

戦略的な手法はバンドルを中心に展開されています:競争力のある価格のデバイスとロックイン型消耗品契約の組み合わせ。使い捨て品の積層造形は、物流コストを削減してカスタムキットを提供する地域ハブを支援します。新興の挑戦者は、ASCおよび軍事購入者をターゲットとした4万米ドル以下のコンパクトユニットを投入しています。長期的な混乱は人工血液の追求から生まれる可能性があり、既存企業はバイオテック企業との提携によって合成および自家オプションを組み合わせたハイブリッドソリューションを統合することでヘッジしています。

自動輸血システム業界のリーダー企業

Becton, Dickinson and Company.

Beijing ZKSK Technology Co., Ltd.

Braile Biomédica

Medtronic

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:ProCell Surgicalは、MDSAPおよびEU 2017/745要件に準拠し、スポンジ血液回収ユニット(Sponge Blood Recovery Unit)においてISO 13485:2016認証取得(MDSAPおよびCEマーク)を達成しました。

- 2024年1月:Medtronicは、Arab Health 2024においてautoLog IQシステムを含む血液管理ポートフォリオを展示しました。

- 2023年6月:idsMEDインドネシアとLivaNova は、「自動輸血による転帰改善(Autotransfusion Improves Outcomes)」というバナーの下、ジャカルタでATS XTRA自動輸血システムを共同ローンチしました。

世界の自動輸血システム市場レポートの調査範囲

本レポートの調査範囲によれば、自動輸血(オートトランスフュージョン)とは、成分分離、洗浄、および濾過後に患者自身の血液を受け取る自家血輸血プロセスです。自動輸血システム市場は、製品タイプ(デバイスおよび消耗品)、用途(心臓外科手術、整形外科手術、臓器移植、その他)、エンドユーザー(病院、外来外科センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本市場レポートは、世界主要地域にわたる17カ国の推定市場規模および動向もカバーしています。本レポートは、上記セグメントの市場規模(単位:百万米ドル)を提供しています。

| デバイス |

| 消耗品 |

| 術中 |

| 術後 |

| 術前(自家血採血(PAD)および急性等容量希釈(ANH)) |

| 心臓外科手術 |

| 整形外科手術 |

| 臓器移植 |

| 外傷処置 |

| その他 |

| 病院 |

| 外来外科センター |

| 専門・整形外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | デバイス | |

| 消耗品 | ||

| 手術フェーズ別 | 術中 | |

| 術後 | ||

| 術前(自家血採血(PAD)および急性等容量希釈(ANH)) | ||

| 用途別 | 心臓外科手術 | |

| 整形外科手術 | ||

| 臓器移植 | ||

| 外傷処置 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来外科センター | ||

| 専門・整形外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

自動輸血システム市場の現在の規模は?

自動輸血システムの市場規模は2026年に5億4,916万米ドルに達します。

自動輸血システム市場の主要企業は?

Becton, Dickinson and Company.、Beijing ZKSK Technology Co., Ltd.、Braile Biomédica、MedtronicおよびZimmer Biometが自動輸血システム市場における主要企業です。

自動輸血システム市場で最も急速に成長している地域はどこですか?

アジア太平洋は、中国、インド、インドネシアが外科処置キャパシティを拡大するにつれて2031年まで8.53%のCAGRを記録すると予測されています。

2031年まで最も急速に成長する用途領域はどこですか?

ポータブルシステムが救急ケアの標準となるにつれて、外傷処置は7.12%のCAGRを達成すると予測されています。

最終更新日: