自動車用ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.49 十億米ドル |

| 市場規模 (2031) | 30.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

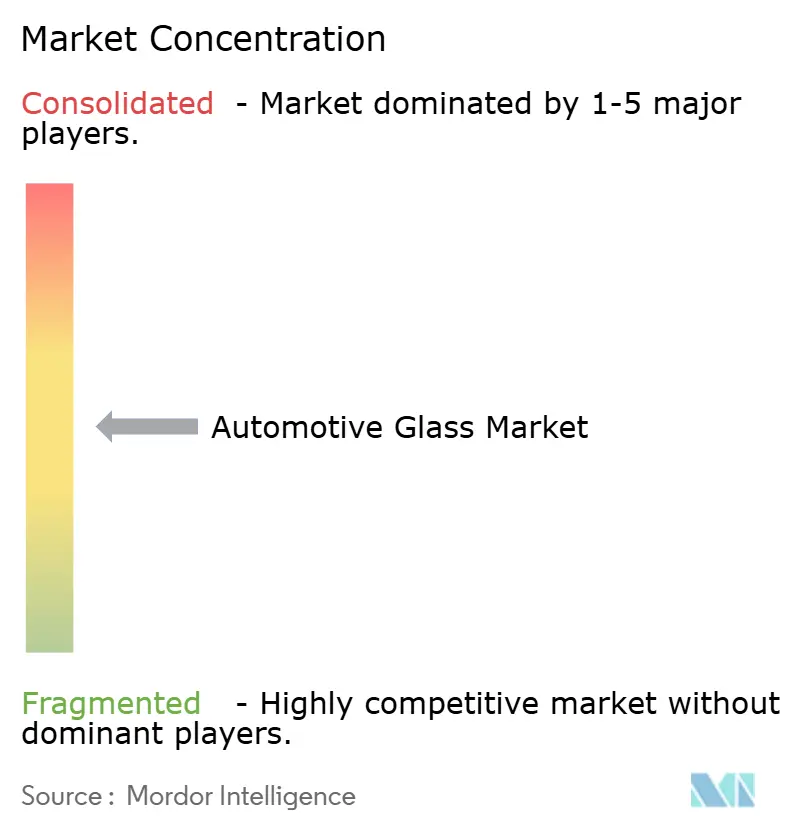

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ガラス市場分析

自動車用ガラスの市場規模は、2025年の223億5,000万米ドルから2026年には234億9,000万米ドルへと成長し、2026年~2031年の5.1%のCAGRで2031年までに301億3,000万米ドルに達すると予測されています。車両生産台数の増加、より厳格な安全規制、電動モビリティへの移行が、原材料価格や物流コストの変動があるなかでも市場の勢いを維持しています。パノラミックルーフ、軽量合わせガラス製フロントガラス、エレクトロクロミックグレージングへの需要拡大が、メーカーに特化ラインの拡充とOEMとのパートナーシップ深化を促しています。SUVにおける大型ガラス面積への注目と、CO₂排出量削減に向けた規制圧力が相まって、コーティングおよび多機能製品の採用を加速させています。これらの要因が重なり、自動車用ガラス市場は今後10年間にわたり、技術主導の堅調な成長を遂げる見通しです。

レポートの主要ポイント

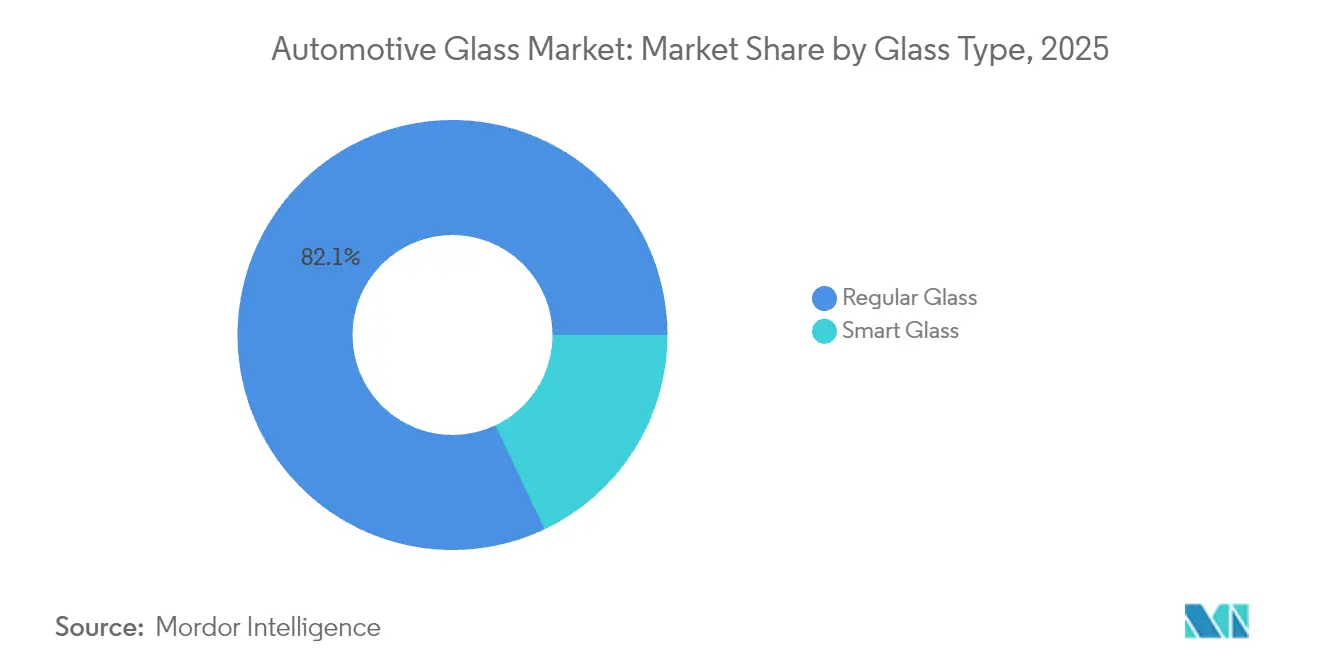

- ガラスタイプ別では、通常ガラスが2025年の自動車用ガラス市場シェアの82.05%を占めてリードし、スマートガラスは2031年までに12.1%のCAGRで拡大すると予測されています。

- 用途別では、フロントガラスが2025年の自動車用ガラス市場規模の44.15%を占め、サンルーフは2031年にかけて9.6%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年の自動車用ガラス市場収益シェアの71.85%を占めて首位であり、小型商用車は2026年~2031年にかけて最速の6.6%のCAGRを記録すると予想されています。

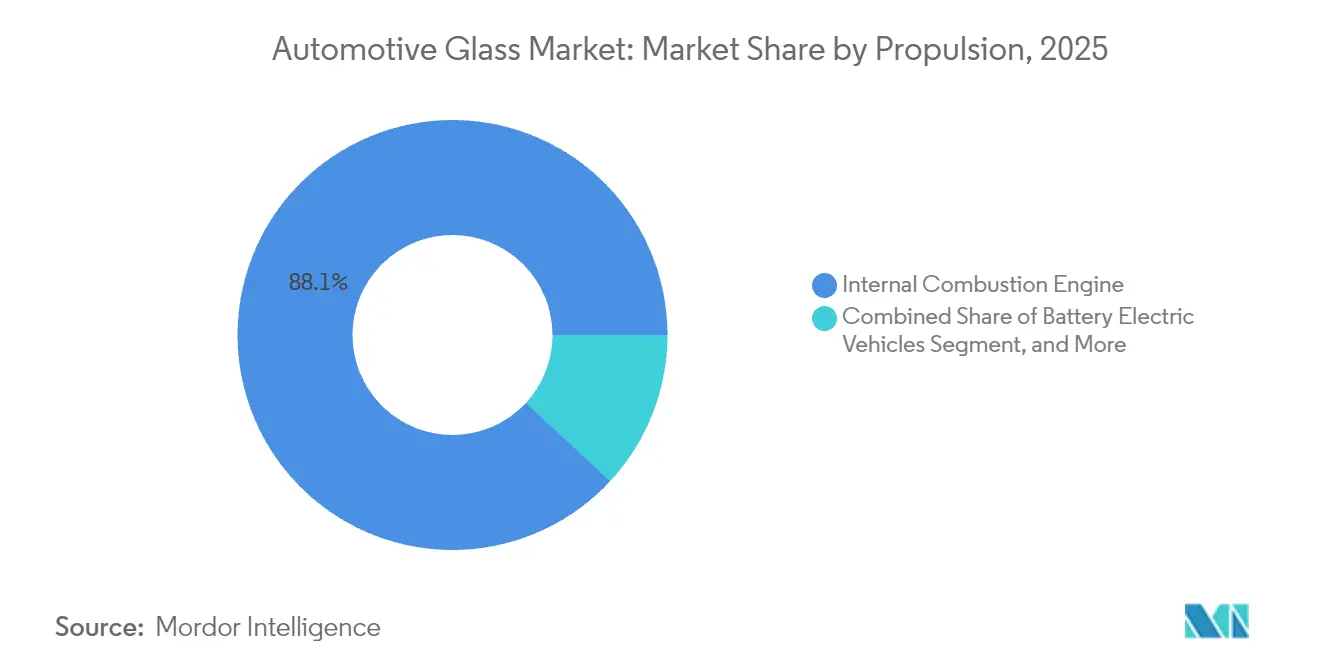

- 推進方式別では、内燃機関車が2025年の自動車用ガラス市場シェアの88.10%を維持していますが、BEVは2031年までに16.6%のCAGRで拡大すると予測されています。

- 販売チャネル別では、OEMが2025年の自動車用ガラス市場収益の78.05%を占め、アフターマーケットは5.3%のCAGRで成長しています。

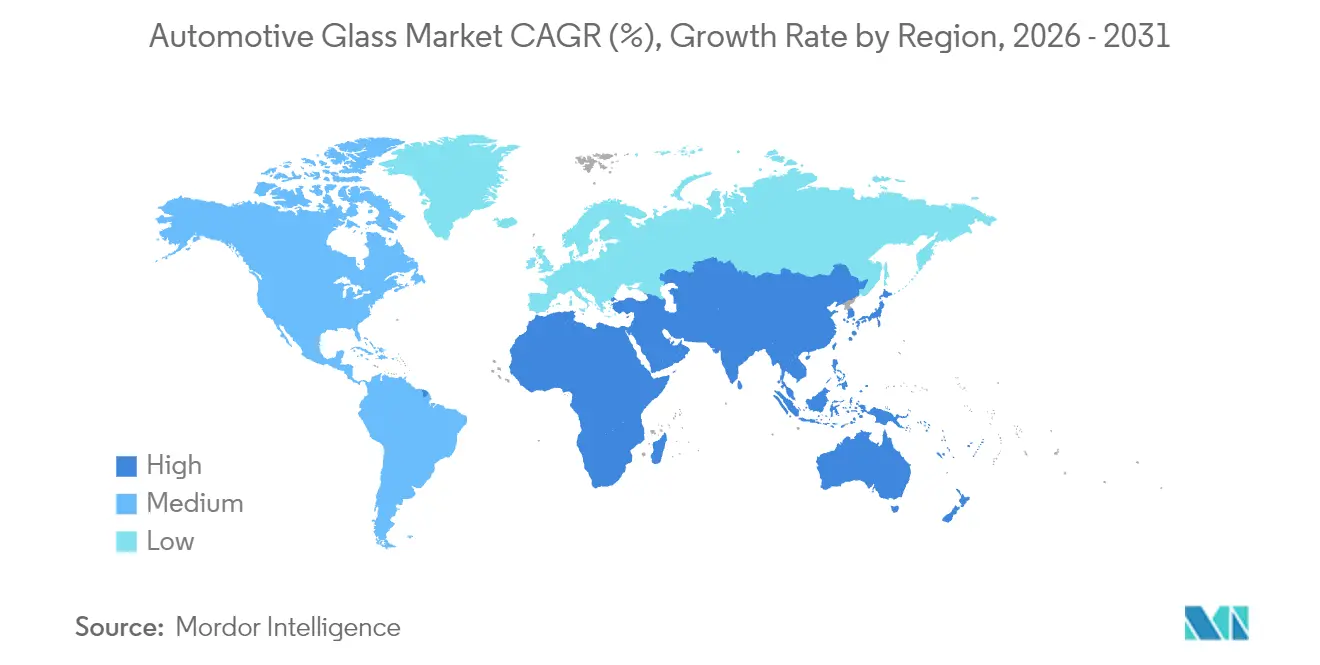

- 地域別では、アジア太平洋が2025年の自動車用ガラス市場収益の48.75%を占め、中東・アフリカは2026年~2031年にかけて6.8%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ガラス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期限 |

|---|---|---|---|

| EVプラットフォームにおけるパノラミックグレージングへの移行 | +1.7% | 北米、欧州、中国 | 中期(2~4年) |

| CO₂目標達成に向けた軽量合わせガラスへのOEM需要 | +1.5% | 世界全体、欧州を重点 | 長期(4年以上) |

| SUVにおけるサンルーフの急速な普及 | +1.2% | 北米、欧州、中国 | 短期(2年以内) |

| 側面窓への規制主導による安全グレージング義務化 | +0.8% | 欧州、北米、日本 | 中期(2~4年) |

| プレミアムOEMによるHUD対応フロントガラスの後付け需要拡大 | +0.5% | 欧州、北米、日本 | 中期(2~4年) |

| ADAS機能向け組み込みセンサーの統合 | +0.4% | 世界全体、北米・欧州を重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVプラットフォームにおけるパノラミックグレージングへの移行

電気自動車メーカーは、キャビンの雰囲気とブランドアイデンティティを高めるために、より大型のルーフパネルを採用しています。テスラのサイバートラックとメルセデス・ベンツのビジョンVコンセプトは、エレクトロクロミックルーフを搭載し、色調レベルを調整することでキャビン温度を最大18°F低下させ、HVACの負荷を軽減しています。車両1台あたりのガラス面積は急増すると予測されており、サプライヤーは大型フォーマットの曲げ加工、低放射率コーティング、赤外線吸収中間膜への投資を進めています。このプレミアム仕様は、生産コストの低下に伴い中価格帯のEVにも普及すると見込まれており、自動車用ガラス市場の持続的な成長を支えています。

CO₂目標達成に向けた軽量合わせガラスへのOEM需要

欧州の規制は2030年に向けてフリート平均CO₂目標を100g/kmに設定しており、自動車メーカーはあらゆる重量削減を迫られています。2017年型フォードGTに関するEPAの研究では、合わせガラスが30%の重量削減に大きく貢献したことが示されています。アイオノプラスト中間膜を使用した薄型ラミネートは、耐衝撃性を損なうことなく重量を最大30%削減します。AGCとSaint-Gobainは、重量削減と遮音性を両立した1.6mm厚のフロントガラス構造を商業化しており、自動車用ガラス市場の長期的な見通しを強化しています。

SUVにおけるサンルーフの急速な普及

世界の乗用車生産台数に占めるSUVのシェアは上昇し続けており、ほぼすべての新モデルがパノラミックルーフオプションを提供しています。欧州自動車用ガラスイノベーションサミット2025では、車両全長の70~90%に及ぶルーフモジュールが中型クロスオーバーで主流になったと報告されました[1]「自動車用ガラスイノベーションサミット2025アジェンダ」、ECV International、ecvinternational.com。サプライヤーはローラーブラインドの形状、UV遮断、排水システムを最適化して耐久性を確保しています。このトレンドは追加的な平方メートル需要を生み出し、予測期間にわたって自動車用ガラスの市場規模を押し上げています。

側面窓への規制主導による安全グレージング義務化

米国のFMVSS 205および国連規則R127は、横転時の乗員放出リスクを低減するために、強化ガラスから合わせガラス製サイドライトへの切り替えを促しています[2]米国道路交通安全局、「FMVSS第205号—グレージング材料」、国際連合欧州経済委員会、「国連規則第127号」。欧州と日本も同様の規制を強化しています。合わせガラス製サイドグレージングは、タイヤノイズをより鋭敏に感じるEV購入者に響く騒音低減効果をもたらします。規制の確実性により、ガラスメーカーは新たなラミネートラインの拡充に自信を持って取り組め、自動車用ガラス市場における数量成長を確固たるものにしています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期限 |

|---|---|---|---|

| 特殊中間膜(PVB、アイオノプラスト)のサプライチェーン逼迫 | −1.0% | 世界全体、欧州で深刻 | 短期(2年以内) |

| 中国フロートガラスの過剰生産能力によるEU市場への流入によるマージン侵食 | -0.7% | 欧州、北米への波及 | 中期(2~4年) |

| SUVにおける遮音合わせガラス製バックライトに関連する高い保証コスト | -0.4% | 北米、欧州 | 短期(2年以内) |

| 成熟したアフターマーケットチャネルにおける交換サイクルの長期化 | -0.3% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊中間膜(PVB、アイオノプラスト)のサプライチェーン逼迫

クラレのPVB生産能力の拡張は、遮音性およびHUD対応フィルムへの需要増加に追いついておらず、リードタイムが延長し、割り当てプログラムを余儀なくされています。欧州のラミネーターはスポット不足を報告しており、アフターマーケット向けよりもOEM生産を優先せざるを得ない状況です。実験的なバイオベース中間膜は53.1%という有望な機械的向上をもたらしますが、量産化にはまだ数年かかります。短期的な供給逼迫は、新工場が稼働するまで自動車用ガラス市場の成長を抑制する可能性があります。

中国フロートガラスの過剰生産能力によるEU市場への流入によるマージン侵食

中国の国家支援を受けた生産者は余剰フロートガラスを低価格で輸出し続けており、欧州のメーカーを最大20%下回る価格を提示しています[3]「中国の産業過剰生産能力レポート」、MERICS、merics.org。Oceania Glassはアンチダンピング措置を求めており、より広範な貿易摩擦を示唆しています。欧州メーカーは、技術的障壁がマージンを保護するコーティングおよびスマートグレージングのニッチ分野に資本を振り向けています。しかし、価格圧力は依然として自動車用ガラス市場の予測CAGRから0.7パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラスタイプ別:スマートガラスが従来の優位性を崩す

通常ガラスは2025年の自動車用ガラス市場シェアの82.05%を占め、コスト効率と確立された生産資産によりその地位を維持しています。合わせガラスは衝撃時に破片を保持し、世界的な安全基準を満たすため、強化ガラスに対してシェアを拡大しています。この移行は特殊中間膜の供給を逼迫させていますが、OEMがより薄く軽量な構造を求めるなか、ラミネーターにとってより高い付加価値獲得の機会をもたらしています。スマートガラスは現在少数派に過ぎませんが、12.1%のCAGRを記録すると予測されており、高級車やハイエンドEVにおけるニッチ市場を開拓しています。

エレクトロクロミックルーフが初期採用を主導しており、懸濁粒子デバイス(SPD)はメルセデス・ベンツのビジョンVプロトタイプで示されたように、より高速な切り替えと耐久性を実現しています。高分子分散液晶(PDLC)ウィンドウはプライバシーパーティションを対象とし、サーモクロミックフィルムは商業化前の段階にとどまっています。規模の経済が改善するにつれ、スマートガラスはフラッグシップモデルを超えて普及し、自動車用ガラス市場を強化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:サンルーフがコアセグメントを超えて加速

フロントガラスは2025年の自動車用ガラス市場規模の44.15%を占め、義務的な装着とADASセンサーコンテンツの増加に支えられています。複雑性がユニット価値を押し上げ、サプライヤーとOEMの共同開発サイクルを強化しています。しかし、サンルーフはSUVがパノラミックビューのための大型開口部を標準化するなか、9.6%のCAGRで最も成長の速い用途となっています。

バックライトは遮音ラミネートからの緩やかな牽引力を見せていますが、保証問題が速度を抑制しています。サイドライトは特に欧州と日本において、乗員放出防止法に対応するため合わせガラス構造への移行が進んでいます。バックミラーとクォーターウィンドウはエレクトロクロミック防眩コーティングを統合し、大面積需要なしに機能コンテンツを追加しています。総じて、用途ミックスは自動車用ガラス市場の着実な拡大を支えています。

車両タイプ別:SUVがプレミアムガラス採用を牽引

乗用車は2025年の自動車用ガラス市場収益の71.85%を占め、クロスオーバースタイルのSUVがその存在感を強めています。より大型のルーフ開口部と遮音グレージングにより、ガラスメーカーはユニットあたりの収益を高めています。ハッチバックとセダンは高い販売台数を維持していますが、革新性の低いセグメントであり、高級クーペは限定的な生産でスマートガラスの最先端技術を披露しています。

6.6%のCAGRで成長すると予測される小型商用車は、配送ドライバー向けに遮音フロントガラスや太陽熱吸収サイドライトなど、乗用車の快適機能を採用しています。大型トラックの需要は安定しており、耐久性とサービス性の高い設計が重視されています。この車両ミックスの多様性が、自動車用ガラス市場における健全な幅広さを支えています。

推進方式別:電気自動車がガラス要件を再定義

ICEモデルは2025年の自動車用ガラス市場の88.10%を依然として占めていますが、その増分成長は電動化代替品に遅れをとっています。BEVは年率16.6%で拡大し、HVACの消費を抑えて航続距離を延ばす軽量合わせガラスと低放射率コーティングへの需要を喚起しています。HUD対応フロントガラスも、バッテリー効率主導のコックピット再設計を支援しています。

ハイブリッド車は両方の世界のバランスをとり、適度な熱管理性能を求めています。燃料電池電気自動車(FCEV)は実験段階にとどまっていますが、長距離ガラスの研究開発ロードマップに情報を提供しています。電動化はこうして自動車用ガラス市場に新たな勢いをもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:OEMがリードしアフターマーケットが進化

OEM契約は2025年の自動車用ガラス市場収益の78.05%をもたらし、モデル発売の増加とグレージングの複雑性の上昇が背景にあります。長期契約は、合わせガラス、コーティング、センサー組み込み製品を共同設計できる垂直統合型生産者に有利に働きます。アフターマーケットは5.3%のCAGRで推移しており、ADASの再校正という課題に直面していますが、老朽化した車両フリートとAuto Glass Brandsのような企業による積極的な統合が堅調な需要を示しています。

デジタルクレーム管理とモービル修理サービスが差別化要因となっています。OEMと独立系修理業者の校正基準に関する協力がさらなる成長を解放する可能性があり、自動車用ガラス市場をチャネル全体にわたってダイナミックに保っています。

地域分析

アジア太平洋は2025年の収益の48.75%を占め、中国の膨大な生産量と急速な国内需要を背景に自動車用ガラス市場を主導しています。政府のインセンティブにより工場は稼働率を高水準に維持し、インドの生産増加が新たな需要軸を加えています。上海で開催される会議ではインテリジェントグレージング、LiDAR透過性、AR-HUD統合が注目を集め、継続的なイノベーションを示しています。日本と韓国はプレミアムOEM向けに高度な合わせガラスおよびコーティング製品を供給し、より広範な自動車用ガラス市場の一部として高マージンのニッチを維持しています。

生産者は中国からの輸入によるマージン圧迫に対抗するため、スマートガラスとサステナビリティプログラムへの転換を図っています。AGCとSaint-GobainのVoltaファーネスの共同事業は、CO₂強度を大幅に削減するための戦略的な動きを示しています。一方、北米はSUVへの需要により引き続き影響力を持っています。米国では活発なアフターマーケット活動が見られ、Auto Glass Nowのようなブランドが交換収益を獲得するために全国的な展開を拡大しています。

中東・アフリカは2031年にかけて6.8%のCAGRで最も急速に成長する地域になると予想されています。サウジアラビアのシリカ豊富な鉱床は、供給の現地化を目的としたフロートガラス投資を引き付けています。より広範な産業多様化アジェンダに沿った補助金が自動車部品生産を促進し、自動車用ガラス市場における同地域の存在感を高めています。南米の見通しは主にブラジルの組立台数に左右され、アフリカの成長は比較的成熟した南アフリカのセクターを中心としています。近接生産戦略により、グローバルサプライヤーはこれらの多様な地域にわたって輸送コストとジャストインタイムの要求のバランスをとっています。

規制環境

自動車用ガラスの要件は、合わせガラスおよび強化ガラス製品の性能とマーキング規則を規定する安全規格によって引き続き規定されている。米国では、FMVSS第205号(ガラス材料)が乗用車、MPV、トラック、バス、オートバイ、低速車両に対する連邦基準の中核であり続けている。2026年6月、NHTSAは、2006年後半以前に製造された車両用のガラス設備・材料に適用されていた旧FMVSS第205(a)条項を撤廃する規則を最終決定し、現行の技術的基準を変更することなくコンプライアンスを簡素化した。

欧州では、ガラス関連仕様は一般安全規則(General Safety Regulation)の枠組みである(EU) 2019/2144によってますます形作られており、これは構成部品要件をより広範な車両安全性・型式認証の更新に結び付けている。委員会委任規則(EU) 2026/1188(2026年3月発行)は、技術要件を更新し、GSRの文脈で代替の国連規則を参照したものであり、この枠組みに基づく新たな安全関連規則が2026年7月上旬に施行された。世界的には、国連規則第43号(安全ガラス)が依然として重要な参照点であり、UNECE WP.29の継続的な作業によって、車両カテゴリーおよび先進運転支援機能の進化に伴う調和が引き続き進められている。

競合環境

自動車用ガラス市場は、AGC Inc.、Saint-Gobain、Nippon Sheet Glass、Fuyao Glass、Xinyi Glassなどの主要プレーヤーによって支配されています。各社は複数地域にフロート、ラミネーション、コーティング施設を運営しており、主要OEMプログラムとの同期したローンチを可能にしています。Saint-Gobainの2024年の記録的な営業利益率は、特殊製品と脱炭素化への注力の成果を示しました。

M&A活動が地域的なポジションを再形成しています。PGW Auto GlassによるPH Vitres d'Autosの買収は、北米における流通規模を拡大しました。同時に、中国の低コスト輸出がコモディティフロートセグメントにおける競争を激化させ、西側企業の防衛的なイノベーションを促しています。Research FrontiersやGauzyなどのニッチなスマートガラス開発者とのパートナーシップは、既存企業がエレクトロクロミックおよびSPD技術の知的財産へのアクセスを確保し、自動車用ガラス市場のフロンティアを拡大していることを示しています。

アフターマーケットの統合が加速しています。Auto Glass Brandsは2026年までに40か所以上の拠点を計画しており、校正が重要な交換市場での規模拡大を追求しています。デジタルプラットフォームがクレーム処理を効率化し、モービルユニットがフリート顧客のダウンタイムを削減しています。同時に、バイオベース中間膜の研究開発は性能向上と環境負荷低減を目指しています。これらのダイナミクスが相まって、競合環境を流動的かつイノベーション中心に保っています。

自動車用ガラス業界のリーダー企業

AGC Inc.(旭硝子)

Saint-Gobain S.A.

Nippon Sheet Glass Co. Ltd.

Xinyi Glass Holdings Ltd.

Fuyao Glass Industry Group Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ガラスサプライヤーとOEMが埋め込み排出量と原材料価格の変動に対応する中で、循環性と低炭素原料に関する明確な機会が浮上している。AGCとReilingは2026年、フラット・トゥ・フラットのループによりウィンドシールドのリサイクルを産業規模に押し上げ、年間300,000枚以上のウィンドシールド処理を目標としており、AGCは日本でも修理チャネルから廃棄ウィンドシールドを収集し、板ガラス原料として再利用する実証を開始した。これらの取り組みは、リサイクルカレット調達、分離・脱ラミネートサービス、リサイクル材をより高スペックのガラス用途に導入するための品質認証プロトコルなど、機会を広げている。

第二の注力領域は、ADASおよびHUD対応ウィンドシールド、さらにキャリブレーションが必要な交換用ガラスのリードタイムを短縮するための、高難度加工・流通の現地化である。Saint-Gobain Sekuritは、チェコのチェスカー・リパに11,500平方メートルの欧州向け交換用ガラス配送拠点を開設し、同社はメルセデスやフォルクスワーゲンなどのメーカーのOEM再加工需要を支えるため、欧州の自動車用ガラス再加工業務をモロッコのケニトラに集約した。北米では、Carlex Glass Americaがナッシュビルへの事業集約を進めており、複雑な曲げ加工とスイッチャブルガラスの高度な能力を追加する数百万ドル規模の拡張を実施する一方、テネシー州ボノアの工場を閉鎖する(2026年7月発表)。同社はこれを、パノラミックルーフモジュール、スマートガラス機能、より高精度なウィンドシールド生産への投資の道筋と位置付けている。

最近の業界動向

- 2026年6月:AGC株式会社は、日本において修理チャネルから廃棄自動車用ウィンドシールドを収集し、それを建築用板ガラスの原料としてリサイクルする実証プロジェクトを開始した。この取り組みは、工場スクラップを超えてアフターマーケットの流れにまで循環性を拡大し、カレット供給を安定化させ、新規原料への依存を減らす道筋を生み出す。

- 2026年5月:AGC株式会社とReilingは、消費前組立済みウィンドシールドのフラット・トゥ・フラットリサイクルループを推進し、2026年時点で年間300,000枚以上のウィンドシールドを対象とする産業規模の処理を目指した。このループの拡大は、ガラス製造におけるリサイクル材含有率の向上を支え、OEM供給提案における差別化されたサステナビリティの手段を追加する。

- 2024年1月:Saint-Gobain SekuritとLGは、CES 2024において車両用ガラスに統合された透明アンテナを発表した。この発表は、自動車用ガラスが機能的な電子プラットフォームへと移行していることを浮き立たせ、コネクテッド車両およびADAS指向の車両アーキテクチャにおけるガラスの価値を高めるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場には、OEM装着需要と交換需要の両方にわたり、車両に使用されるガラスおよびグレージングから得られる収益が含まれ、ウィンドシールド、サイドライト、バックライト、ルーフおよび特殊ガラスを対象とする。

対象範囲外:非自動車用の建築用ガラス、およびワイパーブレード、シーラント、取付工具などの大半の非ガラス系アクセサリーを除外する。

セグメンテーション概要

- ガラスタイプ別

- 通常ガラス

- 合わせガラス

- 強化ガラス

- スマートガラス

- エレクトロクロミック

- 懸濁粒子デバイス(SPD)

- 高分子分散液晶(PDLC)

- サーモクロミック

- 通常ガラス

- 用途別

- フロントガラス

- バックライト(リアウィンドウ)

- サイドライト(サイドウィンドウ)

- サンルーフ

- バックミラー・サイドミラー

- その他グレージング(クォーター・ベント)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV・クロスオーバー

- 高級車・スポーツカー

- 小型商用車

- 中型・大型商用車

- 乗用車

- 推進方式別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV/PHEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビュー段階が始まる前に、需要と価格の大枠を設定するのに役立つ。主に公的統計や業界団体から基礎的な車両生産および車両保有台数の指標を収集し、それをガラス需要および交換活動に結び付ける。

一般的な情報源には、車両生産に関する国際自動車工業連合会(OICA)、ガラスおよび安全性参照に関する米国NHTSAおよび類似の道路安全規制当局、自動車用安全ガラスの貿易フローに関する国連コムトレード、マクロ経済の文脈に関する世界銀行およびIMFの指標などが含まれる。技術のタイミングについては、スマートガラスおよびコーティングガラスに関連する特許データベースも参照する。公開企業の開示資料や投資家向け説明資料、業界団体のウェブサイト、信頼できる報道を確認し、能力増強や地域別構成の妥当性を検証した上で、企業財務情報や報道範囲については有料サブスクリプションを通じてフィルタリングする。貿易の可視性が必要な場合は、輸出入の出荷レベルデータベースを使用する。ここに挙げた情報源は例示に過ぎず、データ収集、検証、確認のために他の多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、モデルの前提、特にOEM対アフターマーケットの寄与度、ガラス種類の移行、およびAPAC、EMEA、アメリカ地域全体の価格動向に関する前提を検証するために用いられる。バリューチェーン全体(加工業者、流通業者、取付業者、車両側の関係者)にわたる回答者にインタビューおよび調査を行い、利用率、交換率、および一般的な部材構成の強度を確認する。その後、地域間で前提を整合させ、世界全体の合計が地域別構成と一致するようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):18% | APAC:42% |

| ミドルティア:47% | 機能・事業部門責任者:39% | EMEA:32% |

| 小規模プレイヤー:20% | マネージャー:43% | アメリカ地域:26% |

市場規模算定と予測

規模算定は、車両生産、車両保有台数、修理活動を用いてガラス需要プールを再構築するトップダウン方式から始まり、その後、地域に適した価格を用いて価値へ変換する。この構築を裏付けるため、用途別(ウィンドシールド、サイドライト、バックライト、ルーフガラス)のサンプルASP×量チェックや、アフターマーケット交換強度のチャネルチェックといった選択的なボトムアップ近似を用いて総計を裏付ける。

モデルを形作る主要な入力には、地域別の新車生産台数、用途別の合わせガラス対強化ガラスの比率、ルーフおよびパノラミックガラスの浸透度、道路状況や保険行動に結び付いた交換率、そしてスマートガラス(例:エレクトロクロミックガラスやHUD対応ガラス)の採用ペースが含まれる。予測はシナリオ分析を用いて行われ、主要な推進要因に対する単純な傾向予測によって支えられ、価格進行やミックスシフトの現実的な範囲を合意するためにインタビューでのフィードバックが用いられる。ボトムアップのチェックポイントにギャップがある場合は、隣接用途や地域ピアを用いた保守的な代替指標を適用し、検証時にそれらの前提を再検討する。

データ検証と更新サイクル

成果物は、車両生産動向、貿易の方向性、公表されている能力増強・拡張発表などの独立した指標と結果を比較する多段階チェックを通じて検証される。価格、構成比、地域シェアに急激な変化がある場合は二次レビューの対象としてフラグを立て、必要に応じて追加の専門家フォローアップにより根底にある前提を再確認する。

最終データセットは、計算ロジック、単位、通貨の取り扱いが年次を通じて一貫していることを確認するため、アナリストレビューも受ける。レポートは毎年更新され、供給、価格、需要見通しを変える重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントが最新の更新済みの見解を受け取れるようにする。

Mordor Intelligenceの自動車用ガラス市場規模と他の公表推計との比較

自動車用ガラスに関する公表された推計は、同じテーマを対象としているように見えても、自動車用ガラス収益として何を数えるかの定義が必ずしも一致していないため、しばしば異なる。差異は通常、アフターマーケットを含めるかどうか、スマートガラスの扱い方、そしてどの年度・通貨基準を用いるかによって生じる。

実務上、最大のギャップは、より広範な自動車用ガラス関連アドオンをコアの安全ガラスと混在させたり、OEM契約や交換チャネルが実際に支払っている金額を確認せずに強引な価格上昇を用いたりすることから生じる傾向がある。当社の作業では、OEMとアフターマーケットの区分、用途レベルの強度、現実的なASPの進行を分離して保持し、インタビューを通じて検証しており、それが2026年の値が他の数値と比較して現在の位置にある理由である。これはMordor Intelligenceが適用する範囲設定上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 23.49億米ドル(2026年) | |

| 業界出版社A | 26.90億米ドル(2024年) | より早い基準年を使用しており、OEM対アフターマーケットの取り扱いを明確に述べていないため、交換需要と車両装着が一貫した価格基準なしに混在されると、総計を膨らませる可能性がある。 |

| グローバルコンサルティング企業B | 23.60億米ドル(2024年) | 多くのガラス種類と技術を広く記述しており、対象範囲の設定は調査によって異なる場合があるため、用途レベルの強度と地域別構成が生産および保有台数の指標と一貫して整合されていない可能性がある。 |

この表は、単一のデータポイントが正しいか誤っているかというよりも、年度の選択と範囲設定の選択がばらつきの大部分を説明していることを示している。価値の構築を車両生産、保有台数に基づく交換、用途別構成に結び付け、その後チャネルからのフィードバックで総計を再確認することにより、当社の推計は再実行および新たな指標での更新が可能な入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

自動車用ガラス市場の現在の規模はどのくらいですか?

自動車用ガラスの市場規模は2026年に234億9,000万米ドルであり、2031年までに301億3,000万米ドルに達すると予測されています。

最も成長が速いガラスタイプはどれですか?

スマートガラスは2026年~2031年にかけて12.1%のCAGRで拡大すると予測されており、通常ガラスを大幅に上回っています。

自動車用ガラス市場で最大のシェアを持つセグメントはどれですか?

フロントガラスは義務的な装着とADASの統合増加により、2025年の市場収益の44.15%のシェアでリードしています。

EVがガラス設計に影響を与えているのはなぜですか?

BEVは航続距離を最大化するために軽量で熱効率の高いグレージングを優先しており、薄型ラミネートと低放射率コーティングへの需要を押し上げています。

最終更新日: