自動車用ホイール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 61.49 十億米ドル |

| 市場規模 (2031) | 80.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

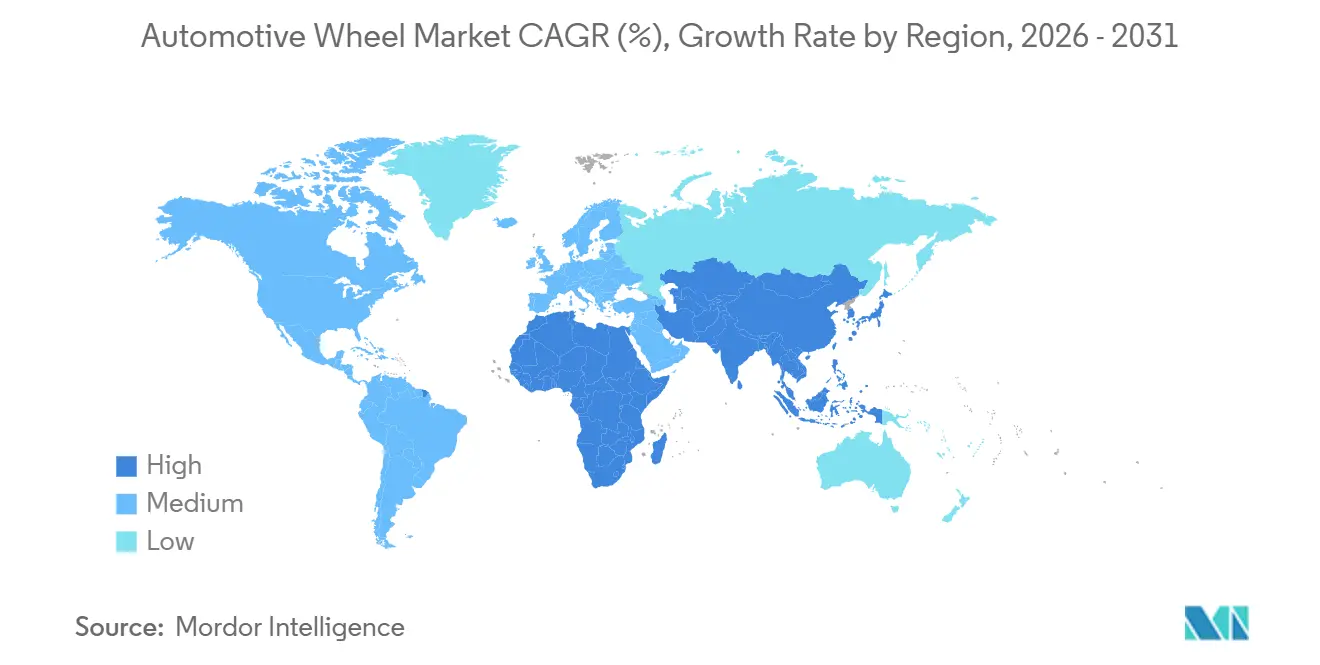

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ホイール市場分析

自動車用ホイール市場規模は2026年にUSD 614.9億であり、2031年までにUSD 801.7億に達する見込みで、CAGR 5.45%で成長しています。燃費規制の義務化およびバッテリー電気自動車(BEV)の普及により、サプライヤーは軽量素材、大径化、およびプロセス自動化の高度化へと舵を切っています。乗用車がボリュームを牽引しているものの、BEVは二桁成長を記録しており、鍛造アルミニウムおよびカーボンファイバーリムへの需要を加速させています。アジア太平洋地域は最大の地域シェアを有し、コスト効率の高い低圧鋳造能力の恩恵を受けています。一方、欧州はCO₂および粒子摩耗規制の強化に対応するため、フローフォーミング合金ホイールへとシフトしています。

主要レポートのポイント

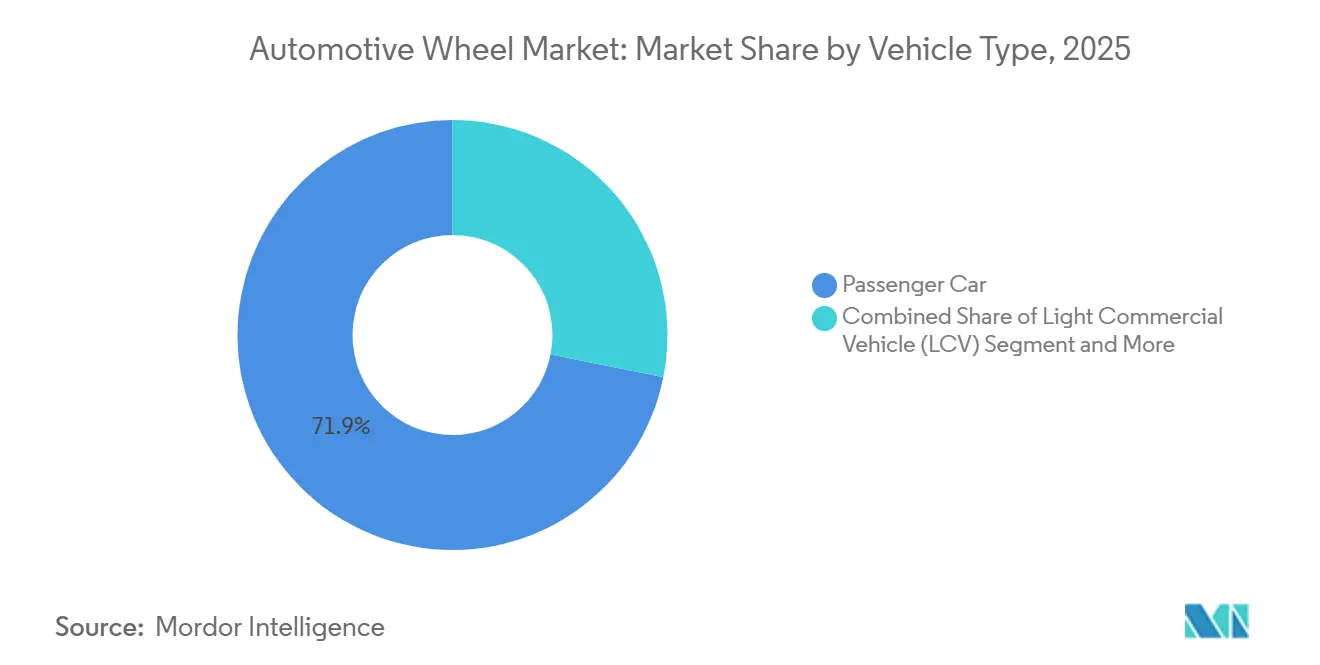

- 車両タイプ別では、乗用車が2025年の自動車用ホイール市場シェアの71.87%を占め、2031年までのCAGRは5.96%と予測されています。

- 素材別では、アルミニウム合金が2025年の自動車用ホイール市場規模の64.99%を占め、カーボンファイバーは2031年までのCAGRが11.56%と予測されています。

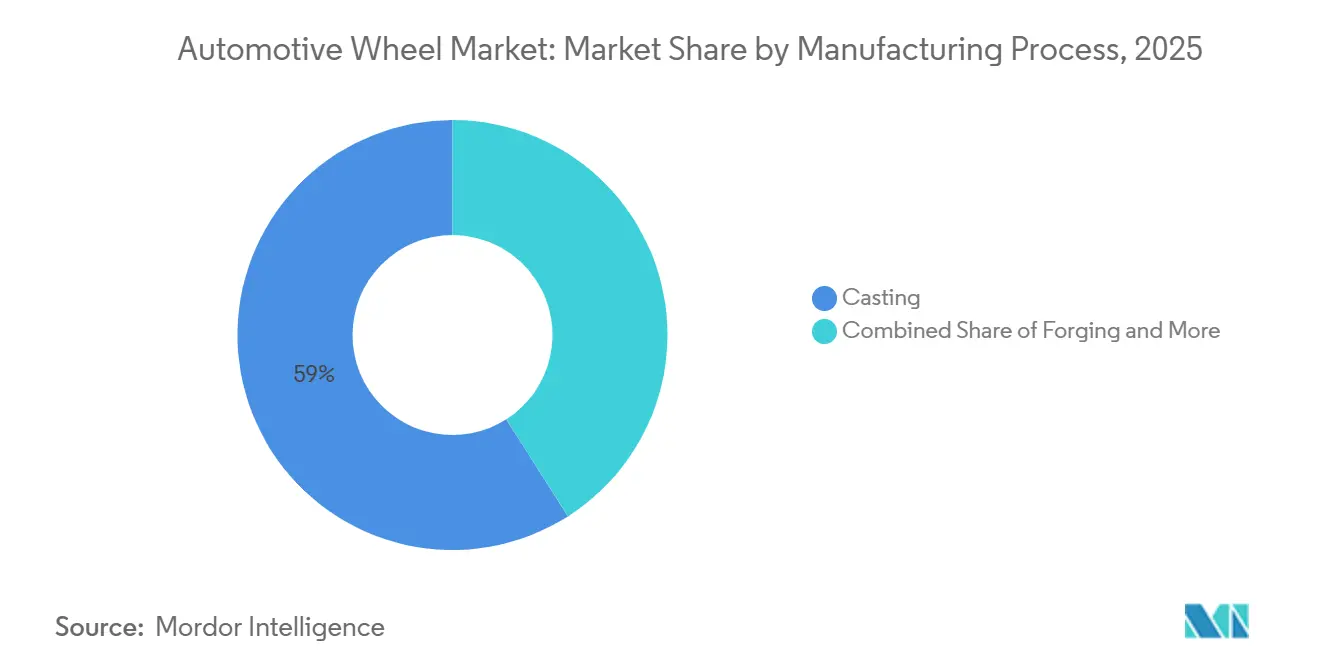

- 製造プロセス別では、鋳造が2025年の自動車用ホイール市場シェアの59.02%を維持し、フローフォーミングは2031年までのCAGRが8.75%と予測されています。

- リムサイズ別では、16〜18インチが2025年の自動車用ホイール市場シェアの47.28%を占め、21インチ超のリムはCAGR 7.75%で拡大する見込みです。

- コーティング別では、粉体塗装ホイールが2025年の自動車用ホイール市場シェアの44.44%でトップとなり、ダイヤモンドカット仕上げは2031年までのCAGRが7.37%と予測されています。

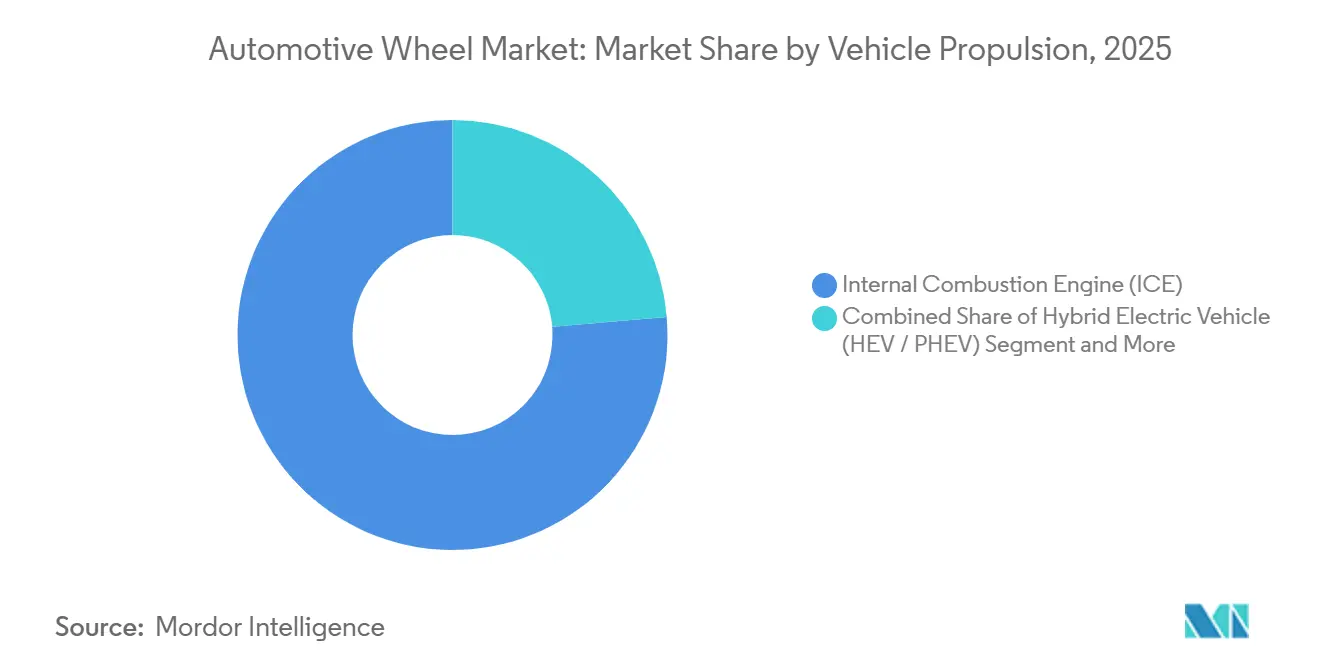

- 推進方式別では、内燃機関(ICE)車が2025年の全体市場シェアの76.33%を占め、BEVは2031年までのCAGRが13.93%と予測されています。

- 販売チャネル別では、OEMセグメントが2025年の自動車用ホイール市場規模の79.57%を占め、パフォーマンスアフターマーケットは2031年までのCAGRが6.83%と予測されています。

- 地域別では、アジア太平洋地域が40.59%のシェアで生産の中核を維持しており、2031年までのCAGRは5.76%と最も高い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用ホイール市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV軽量化ニーズ | +1.8% | アジア太平洋中核、欧州および北米へ波及 | 中期(2〜4年) |

| EU CO₂規制適合 | +1.2% | 欧州、規制の影響が英国およびトルコにも拡大 | 短期(2年以内) |

| カスタムホイールアフターマーケットの急成長 | +0.9% | 北米、米国に集中 | 中期(2〜4年) |

| コスト効率の高い低圧鋳造 | +0.7% | グローバル、中国がアジア太平洋・中東アフリカ・南米への輸出を牽引 | 長期(4年以上) |

| オートクレーブフリー樹脂トランスファー成形 | +0.5% | グローバル、欧州および北米プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 高度ホイールセンサー統合 | +0.3% | グローバル、欧州および北米での先行普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における鍛造アルミニウムおよびカーボンファイバーリム採用を加速するEV軽量化ニーズ

バッテリー電気自動車プラットフォームはOEMに対してバネ下質量の低減を促し、効率性・航続距離・乗り心地を向上させています。そのため、中国および日本のメーカーは鍛造アルミニウムラインを拡大し、スチール比で大幅な軽量化を実現するカーボンファイバーリム技術に投資しています。複数年モデルサイクルをカバーする地域OEM供給契約は、サプライヤーをコモディティ価格変動から守り、設備稼働率を安定させています。都市走行サイクル研究で検証されたフローフォーミングアルミニウムホイールは、エネルギー消費量を大幅に低減することが示されており、ビジネスケースを強化しています。学術連携によってマグネシウムホイールがISO衝撃基準を満たすことが示されており、さらなる軽量化オプションのパイプラインが示唆されています。アジア太平洋の成長率は、素材科学が地域のBEV需要といかに合致しているかを示しています。

スチールからフローフォーミング合金ホイールへのOEMシフトを強いるEU CO₂規制適合

2025〜2029年の欧州の車両平均CO₂上限93.6 g/kmおよび2030〜2034年の49.5 g/kmにより、自動車メーカーは車両重量の削減を余儀なくされています。フローフォーミング設計は、従来の鋳造・スチール設計に比べてホイール質量を低減でき、効率向上に貢献しています。大手OEMは、鍛造よりも低コストで耐久性を検証できる合金専門サプライヤーに対して複数年供給契約を締結しています。ユーロ7はさらに非排気系規制を強化しており、ブレーキ粒子排出量(PM10)は2035年1月から車両あたり3 mg/kmに厳格化されます。サプライヤーはプレミアムEVラインの生産を現地化するため、ドイツおよび東欧でフローフォーミング能力を拡張しました。

ピックアップトラックおよびSUVに牽引された北米のカスタムホイールアフターマーケットの急成長

米国の小型トラック購入者は、視覚的差別化と高い負荷定格を求めて20〜22インチホイールへの換装を増やしています。ホイールとタイヤを一括払いに組み込むファイナンスパッケージが購入しやすさを高め、アフターマーケット需要を押し上げています。業界団体の出荷予測では交換用タイヤの継続的な成長が示されており、堅調なホイール交換サイクルが確認されています。パフォーマンスホイールブランドはUSD 200〜500の価格帯をターゲットとし、美観と軽量化を両立する鍛造モノブロックの導入によって支えられています。地域CAGRはしたがって、OEMチャネルではほとんど収益化されない任意のカスタマイズ支出に根ざしています。

中国から展開するコスト効率の高い低圧鋳造

低圧鋳造は現在、比較的短いサイクルタイムを実現しており、中国の輸出業者に大きなランディングコスト優位性をもたらしています。グローバルな持続可能性基準への認証は、海外OEMに環境性能を確認させるものです。政府のデュアルカーボン目標はエネルギー効率の高い鋳造を奨励し、商業的・政策的インセンティブを一致させています。米国の公共機関による研究は、本プロセスが高圧ダイカストと比較してプラントエネルギー使用量を最大40%削減することを示しています。西側サプライヤーはコモディティラインの整理・縮小に対応しつつ、高度な成形技術への投資を集中させています。

制約影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コモディティ価格の変動 | -0.8% | グローバル、アジア太平洋および欧州での影響が顕著 | 短期(2年以内) |

| EU粒子摩耗規制 | -0.5% | 欧州、英国およびUNECE加盟国への拡大の可能性 | 中期(2〜4年) |

| 高いツーリングCAPEX | -0.3% | グローバル、プレミアムセグメントに集中 | 長期(4年以上) |

| サプライチェーン混乱 | -0.2% | グローバル、マグネシウムおよびレアアース供給のボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMマージン計画に影響を与えるアルミニウムおよびマグネシウムのコモディティ価格変動

アルミニウム価格は2024〜2025年にかけてトン当たりUSD 2,200〜USD 2,900の範囲で変動し、中国の電力政策の変化およびボーキサイト供給リスクに起因しています[2]ロンドン金属取引所のアルミニウム価格は2025年に3年ぶりの高値を記録 — 2026年見通しに関する海外の見解、

AL Circle, alcircle.com。マグネシウム不足はさらに課題を悪化させており、中国が世界産出量の80%以上を管理しています。ティア1サプライヤーは長期的なマグネシウムエクスポージャーをヘッジすることはほとんどなく、デュアルソーシングと運転資本需要の増加を強いられています。150ベーシスポイントのマージン悪化が報告されており、地域金属供給を確保することを目的とした買収が促進されています。このようなコスト変動は、OEMが固定価格のホイール契約を締結することを妨げ、近期の成長を抑制しています。

ホイール表面コーティングにコンプライアンスコストを追加するEU粒子摩耗規制

ユーロ7(EU規則2024/1257)は、新型M1/N1タイプについては2026年11月29日から、新型M1/N1車両については2027年11月29日から適用され、コーティングはより大きな熱サイクルへの耐性が求められます。粉体製剤メーカーは重金属に関する改訂ISO溶出限界値を満たすようになりましたが、ユニットコーティングコストは5〜8%増加しています。サプライヤーはデュアルキュアUVおよびサーマルラインに投資しましたが、サイクルタイムの延長がスループットを抑制しています。資本力のない中小企業は市場から撤退するか、規制対象外の輸出市場へピボットする可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車がボリュームを牽引、商用セグメントは遅れ

乗用車は2025年の自動車用ホイール市場収益の71.87%を生み出し、2031年までのCAGRは5.96%と予測されています。成長はSUVおよびクロスオーバーに集中しており、より大型のブレーキパッケージ搭載、センサーハードウェアの収容、上位グレードのスタイリングキューの強調を目的として19〜21インチのフローフォーミングリムを採用しています。これらのボディスタイルにおいて、回生ブレーキ要件が大型キャリパーを選好するライドハイトの好みと交差するにつれ、ホイール径は拡大しています。小型商用車の移行は緩やかで、フリート購入者はライフサイクルコストを重視するため、軽量化によって燃料消費がわずかに削減される場合でも、プレミアムホイールへのアップグレードが阻まれています。大型トラックおよびバスはスチール設計に深く根ざしており、オフハイウェイ機器はインフラサイクルに従って、着実ではあるが緩やかな代替需要を生み出しています。

SUVおよびクロスオーバーの人気は、ハイブリッドトリムのバッテリー重量を相殺する鍛造アルミニウムホイールへの需要を増幅させ、OEMプラットフォームの標準化が複数の車名にわたってより大きな径を確保し、調達を簡素化しています。アフターマーケットにおいても、これらのボディスタイルはスタイル主導のアップグレードを促し、20〜22インチの鍛造またはフローフォーミングSKUに追加ボリュームをもたらし、両チャネルにサービスできるサプライヤーにとっての好循環を強化しています。商用フリートマネージャーは軽量化よりも耐久性を優先し続けており、1マイルあたりの燃料コストが高くてもスチールをデフォルトとしています。一方、自治体の調達規則がさらなる保守性をもたらしています。採石場や農業事業者などのオフハイウェイユーザーは耐食性コーティングと補強フランジを指定しますが、全体的なユニット需要は比較的小規模にとどまっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

素材別:アルミニウム合金が優勢、カーボンファイバーが牽引力を獲得

アルミニウム合金は2025年の自動車用ホイール市場シェアの64.99%を占めており、これは成熟したスクラップリサイクルネットワーク、十分に理解された冶金学、および低圧鋳造能力の幅広い利用可能性によるものです。マグネシウム合金は慎重に進歩しており、最近の防火安全性の進展にもかかわらず、保険会社および型式認定機関は大量プログラムを承認する前に追加検証を要求しています。しかし、カーボンファイバーリムは2031年までのCAGRが11.56%と予測されており、オートクレーブフリーの樹脂トランスファー成形がコストを十分に削減し、プレミアムBEVが航続距離または加速性能の向上によって価格差を回収できるようになっています。アルミニウムセンターとカーボンバレルを接合したハイブリッド複合形式は中間点を提供し、完全カーボン製品の完全なコストショックを吸収せずに大幅な軽量化を求める購入者を取り込んでいます。

メーカー戦略はこれらの素材ダイナミクスを反映しています。大手ティア1サプライヤーは入力コストを安定させるため、低炭素アルミニウム製錬所への設備投資(CAPEX)を行っています。対照的に、新興の専門メーカーは自動化カーボンプリフォーム配置や高速硬化樹脂システムに注力し、金属成形とのサイクルタイム同等性の達成を目指しています。OEMがより厳格なライフサイクルCO₂目標を設定するにつれ、スクラップ返還を保証するクローズドループ契約に支えられ、リサイクルアルミニウムインゴットの使用が増え続けています。カーボンファイバープラントはロボットトリミングと非破壊検査に多額の投資を行い、ホイール1枚当たりの労働時間を削減し、自動車グレードのボリューム期待に合わせて諸経費構造を調整しています。全体的な素材構成は、アルミニウムがベースラインであり続ける一方で、規制および性能圧力が強まるにつれ、複合材の採用が着実に拡大することを示唆しています。

製造プロセス別:鋳造がシェアを維持、フローフォーミングが急成長

鋳造プロセスは2025年の自動車用ホイール市場規模の59.02%を占め、ツーリングが安価で、鋳造設備のフットプリントがスケールしやすく、サイクルタイムの改善が継続的に先進プロセスとのパフォーマンスギャップを縮小しているため、引き続き優位を保っています。このカテゴリの中で低圧鋳造が際立っており、重力式または高圧式に比べて速い成長を示しています。これは、主要OEMの排出目標を名目上のコスト増で満たす大幅な軽量化によるものです。鍛造は、より細かい微細構造による疲労強度の向上に対して大幅なプレミアムを許容する顧客がいる高級クーペおよびパフォーマンスセダンでの高い地位を維持しています。フローフォーミングは一方で、初期鋳造または鍛造後にバレル壁を薄くしながら構造的完全性を維持することで重力鋳造のシェアを侵食し、2031年までのCAGRが8.75%と予測されています。

競争上の位置づけは複数のプロセスをマスターすることにかかっています。中国サプライヤーはコストリーダーシップのために低圧鋳造に依存しながらも、EVプラットフォームの普及に伴いホイール1個当たりのインクリメンタルなコンテンツを追求するためにフローフォーミングセルを追加しています。欧州の既存企業はISO品質システムに裏付けられた鍛造およびフローフォーミングポートフォリオでブランドエクイティを守り、北米プレイヤーは再ツーリングの資金調達のために統合を検討しています。鍛造企業はサーボプレスと加熱ダイ潤滑に投資してサイクルタイムを短縮し、鋳造ラインはAIビジョンを展開して機械加工前に気孔欠陥を除去しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

リムサイズ別:中間帯が優勢、大口径が勢いを増す

16〜18インチ帯は2025年の自動車用ホイール市場シェアの47.28%を占めており、世界のユニット首位を占めるメインストリームのコンパクトおよびミドルサイズ乗用車プラットフォームと一致しているためです。このセグメントはタイヤの入手性が最も広く、消費者の交換コストを管理しやすくし、フリートにとっての総保有コスト指標を魅力的に保っています。しかし、SUVおよびクロスオーバーの浸透が深まるにつれて19〜21インチ帯が急速に拡大し、ホイールアーチを大きくし、ブレーキパッケージをより大型化しています。高級およびパフォーマンスEVについては、OEMエンジニアが21インチ超の径を指定し、回生ブレーキを管理する大型キャリパーを収容し、エアロカバー統合によって空力抵抗を最小化しています。一方、13〜15インチ帯は毎年縮小しており、サブコンパクトICEプログラムが終了するか、購買力がより限られた新興経済圏に特化した仕様となっています。

上位帯の成長は、大きなホイールをプレミアムキューと結びつけるスタイリングトレンドと、TPMSアンテナやロードセルのためのスペースを必要とするセンサーパッケージによって強化されています。アフターマーケット購入者はフルサイズトラックに20〜22インチの鍛造セットを熱心に換装し、美観と積載能力を組み合わせ、専門ブランドの収益性の高いニッチを維持しています。タイヤメーカーはBEVの重い車重に特化して調整された補強サイドウォールと低転がり抵抗コンパウンドでこのトレンドに対応し、本質的にエコシステムを大口径化サイクルに固定しています。対照的に、ラストマイル配送バンなどのコスト志向フリートは16インチサイズにこだわり、地域配送センター間での統一性を維持しています。全体として、リムサイズのダイナミクスは、車種構成、規制上の空力抵抗目標、そして消費者の嗜好が、計画サイクルごとにスイートスポットをどのように再定義するかを示しています。

コーティング別:粉体塗装がトップ、ダイヤモンドカットが加速

粉体塗装は2025年の自動車用ホイール市場シェアの44.44%を占めており、これは堅固な耐食性、効率的な素材活用、および高ラインレートで稼働する自動スプレーブースとの適合性によるものです。化学式はREACHおよびユーロ7要件に準拠するために重金属を除去しつつ、耐チッピング性を損なわないよう進化し続けています。CNCラテで基材コーティング後に切削されるダイヤモンドカット仕上げは、2031年までのCAGRが7.37%と予測されており、そのメタリックな光沢とコントラストのある面が、ホイールを主要なデザインキャンバスと見なすミッドプレミアム購入者に共鳴しています。クロムめっきおよびポリッシュスタイルは引き続き減少しており、三価クロム代替品はまだコストが高く、過酷な冬の塩害条件で苦戦する薄い層しか提供できないためです。スチールリムを主とする塗装ホイールは、アルミニウム浸透が上昇するにつれて緩やかに減少し、ベースコートのみの仕上げはディーラーショールームでの注目を集めにくくなっています。

規制の逆風は、ユーロ7の摩耗上限値のもとで粒子放出を最小化する耐久性のある表面の必要性を高め、研究開発支出を増加させ、十分な資本力を持つコーター会社を優遇しています。デュアルキュアUVおよびサーマルラインはエネルギー消費とスループットのバランスを取りますが、資本投資の負担は中小ベンダーを不利な立場に置き、業界再編を促進しています。アフターマーケットではカラーパーソナライゼーションが普及しており、サプライヤーはカートリッジシステムを短時間でカラーを入れ替えられるクイックチェンジ式に変更しつつも、OEMは物流上の簡素化のためにカラーの幅を依然として制限しています。

車両推進方式別:電動化がホイール設計と需要を変革

内燃機関車は2025年の市場シェアの76.33%を占めています。しかし、ゼロエミッション政策、バッテリーコストの低下、充電ネットワークの拡大により、購入決定が電動化車名へとシフトするにつれ、BEVは2031年までのCAGRが13.93%と急成長しています。OEMはプレミアムBEVにバネ下質量を削減して航続距離を延ばすための鍛造アルミニウムまたはカーボンファイバーホイールを装備し、価格感度が依然として懸念される量産向けEVにはフローフォーミング合金を使用しています。ハイブリッドおよびプラグインハイブリッドはBEVの成長には及ばないものの、バッテリー重量を相殺するためにより軽量なホイールを採用しており、素材移行が推進方式タイプ全体の広範なテーマとなっています。

サプライチェーンへの影響は推進方式によって異なります。アルミニウムビレット需要はBEVの採用と並行して急増し、製錬所は埋め込みCO₂排出量を削減する長期再生可能エネルギー契約の交渉を促されています。一方、ニッチなBEVホイールにおけるマグネシウムの使用は供給集中リスクにより変動が続いています。カーボンファイバーメーカーは電動専用プログラムに働きかけており、排気熱の不在が樹脂選択を簡素化し、熱衝撃応力を軽減するためです。反対に、新興市場のICE車はCAPEXを節約するためにスチールまたは重力鋳造アルミニウムにとどまり、先進素材浸透を遅らせています。全体として、推進方式の構成はユニットボリュームだけでなく、ホイール設計の技術的フロンティアをも規定し、サプライヤーにパワートレインシフトと歩調を合わせた製造ポートフォリオの柔軟な展開を促しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:OEMがボリュームを支え、アフターマーケットのパフォーマンスが向上

OEM契約は2025年の自動車用ホイール市場収益の79.57%を占めており、自動車メーカーがプラットフォームエンジニアリングの意思決定を担い、複数年ボリュームを確保し、中小サプライヤーを排除する厳格な検証を実施しているためです。価格圧力は容赦なく、ティア1企業は1キログラム当たりの納入コスト、寸法公差、およびリーン生産ラインに連動した順序通り納入物流で競争しています。OEMが車両平均重量削減を目標とするにつれ、サプライヤーはフローフォーミングまたは鍛造オプションを提案しますが、5年間の調達ウィンドウ内で総コスト優位性を証明しなければなりません。コンプライアンス文書には現在、リサイクル含有量監査、スコープ3排出量開示、およびESGスコアカードが含まれており、間接費は増加していますが、認証済みパートナーのスティッキネスが深まっています。

6.83% CAGRで拡大するパフォーマンスアフターマーケットは、特に北米のトラック文化において、外観・スタンス・牽引能力アップグレードのためにホイールを換装するエンスージアストにサービスを提供しています。30〜40%の粗利益率は、限定版仕上げ、独自スポークパターン、またはしばしばソーシャルメディアでマーケティングされる急速展開で差別化する地域ブランドを引き寄せています。流通は依然として分散しており、専門小売業者、Eコマースポータル、タイヤチェーンがすべてシェアを争い、サプライヤーにパッケージサイズ、SKU増殖、および返品物流の管理を求めています。交換アフターマーケットの成長は車両保有台数の老化と路面被害によって支えられており、景気後退時でも予測可能なベースラインを維持しています。

地域分析

アジア太平洋地域は2025年の自動車用ホイール市場シェアの40.59%を占め、2031年までのCAGRは5.76%で拡大します。中国のメーカーはアルミニウム製錬と低圧鋳造における垂直統合を活用して大きな価格優位性を実現しています。インドの部品メーカーは生産連動インセンティブのもとで合金ホイール能力を拡大しており、日本のプレイヤーはASEAN全域に輸出されるプレミアム鍛造製品に注力しています。韓国は国内OEMの電動化ロードマップに合わせてホイール技術のロードマップを整合させています。

北米は堅調な小型トラック生産とアフターマーケットカスタマイズに牽引されています。メキシコの工場はニアショアリング戦略のもとで地域OEMに供給しており、プライベートエクイティ主導の業界再編が米国サプライヤーのコスト構造を改善しています。タイヤ出荷予測は健全な交換サイクルを確認し、アフターマーケットリムを下支えしています。しかし、車両保有台数の成熟したダイナミクスと価格敏感なOEM調達が全体的な拡大を抑制しています。

欧州ではICE生産の減少と厳格なCO₂目標がコンプライアンスコストを増加させていますが、OEMが質量削減を求めるにつれてフローフォーミングアルミニウムホイールが市場シェアを獲得しています。高度なコーティングラインへの投資がサプライヤーをユーロ7粒子規制に備えさせています。トルコおよび東欧の新興クラスターは、EU組み立て工場への近接性を維持しながら労働コスト上の利点を提供しています。

競合状況

市場集中度は中程度で、上位5社が市場シェアの大部分を保有しているものの、コモディティ価格変動と新規参入者の双方から圧力を受けています。ティア1企業はマージンを守るためにアップストリームアルミニウムセクターへの垂直統合を追求しています。カーボンファイバーの専門企業は高いユニット価格が正当化されるプレミアムEVプログラムをターゲットとし、地域プレイヤーはパフォーマンスアフターマーケットやモータースポーツにニッチを切り開いています。

テクノロジーが主要な差別化要素として機能しており、リーダー企業はデジタルツインシミュレーションと自動欠陥検出を実装して開発サイクルを短縮し、トレーサビリティを確保しています。センサー内蔵ホイールは予知保全に紐づいたサービス収益の新たなフロンティアを開きます。増加するコンプライアンスおよび研究開発コストを吸収できない中堅企業は統合または撤退する可能性があり、大手グループが能力合理化を通じてシェアを獲得できるようにしています。

2025年の戦略的動向には、新規鍛造アルミニウムトラックホイールプラントの設立、インドでの合金ホイール能力拡張、アルミニウムビレットへのローカルアクセスを確保することを目的とした合弁事業が含まれています。サプライヤーはまた、認証済み低炭素アルミニウムの採用とクローズドループリサイクルプログラムによって、OEM購買基準に合わせたESG認証を整合させています。

自動車用ホイール業界リーダー

BORBET GmbH

Ronal Group AG

Iochpe-Maxion SA

CITIC Dicastal(CITIC Group)

Superior Industries Intl.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Maxion Wheelsは、トルコ・マニサの新工場にて2026年1月より鍛造アルミニウムトラックホイールの量産を開始することを確認しました。

- 2025年6月:Uno Mindaはインド・ハリヤーナー州カルコダにグリーンフィールド合金ホイール施設を竣工し、インドOEMからの高まるプレミアムホイール需要に対応します。

- 2025年4月:Steel Strips Wheels Limitedは、グローバルOEMからUSD 500万のスチールホイール受注を発表し、チェンナイ工場にて2026年度に生産開始予定です。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、自動車用ホイール市場を、軽乗用車、小型・大型商用車、バス、オフハイウェイ機器に装着され、OEM契約やグローバルアフターマーケットを通じて販売される、リム、スチール、アルミ合金、マグネシウム、カーボンファイバー、ハイブリッドの新品または交換品1本1本が生み出す価値と定義している。機械加工や再仕上げなどのサービスは、このサイジングから除外されている。

除外範囲。本分析では、タイヤ、一体型タイヤ・ホイールアッセンブリー(TWA)、ステアリングホイールの収益は除外している。

セグメンテーションの概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV・クロスオーバー

- スポーツ・高級車

- 小型商用車(LCV)

- 大型商用車(HCV)

- トラック

- バス・コーチ

- オフハイウェイ車両

- 建設・鉱業機械

- 農業用トラクター

- 乗用車

- 素材タイプ別

- スチール

- アルミニウム合金

- マグネシウム合金

- カーボンファイバー

- ハイブリッド複合材(アルミニウム・カーボンファイバー)

- 製造プロセス別

- 鋳造

- 重力鋳造

- 低圧鋳造

- 高圧・ダイカスト

- 鍛造

- フローフォーミング・スピン鍛造

- その他(スピニング、3Dプリント)

- 鋳造

- リムサイズ別

- 13〜15インチ

- 16〜18インチ

- 19〜21インチ

- 21インチ超

- コーティング別

- 粉体塗装

- ダイヤモンドカット・機械加工仕上げ

- クロム・ポリッシュ仕上げ

- 塗装

- 推進方式別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV・PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- 完成車メーカー(OEM)

- アフターマーケット

- 交換用

- パフォーマンス・カスタマイズ

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア、ヨーロッパ、アメリカのホイールメーカー、鋳造・鍛造工場マネージャー、主要ディストリビューター、EVプログラムエンジニアにインタビューを行いました。これらのディスカッションにより、平均販売価格、合金の普及率、フローフォーミングの採用率、新型SUVプログラムにおける19インチ以上のリムのシェアが検証され、公開データに残されたギャップを埋めることができた。

デスクリサーチ

OICA生産台帳、国連貿易コード870870と870899、NHTSA、ACEA、中国MIITの国別路上使用適格性統計など、自動車の生産と登録シフトを追跡するオープンデータセットからベースライン数値を収集した。マクロドライバー、アルミニウムのLME現物価格、粗鋼指数、IEAのEV販売ダッシュボード、特許数(Questel)は、材料構成とリム径の変曲点にフラグを立てるためにトレンドされた。企業の10-K、サプライヤーのプレゼンテーション、業界誌、および地域のホイール協会が、コスト動向とチャネルのマークアップを補足した。ここに挙げた情報源はあくまでも目安であり、すべてを網羅したものではない。多くの出版物やデータベースがデータの確認や明確化をサポートしている。

市場規模と予測

トップダウンの構築は、その国の自動車生産台数とパーセンテージから始まり、1台あたりのホイールと交換サイクルを掛け合わせ、材料プレミアムとリムサイズにリンクした価格カーブを重ねる。サンプリングされたサプライヤーのロールアップとディストリビューターのチャネルチェックは、ボトムアップのセンスチェックを提供する。モデルの主要変数には、1)世界の軽自動車生産台数、2)販売台数に占めるBEVのシェア、3)アルミニウム価格指数、4)19インチ以上のリムの普及率、5)アフターマーケットでのカスタマイズの普及率、6)地域の一人当たりGDPが含まれる。結果は、EV普及と合金コストの軌道を中心としたシナリオバンドを用いた多変量回帰を用いて2030年まで予測した。サプライヤーのデータが断片的であることが判明した場合は、フォローアップ・コールによって吟味された加重地域平均を用いて欠損セルを埋めた。

データの検証と更新サイクル

出力は3つのフィルターを通過する:過去のシリーズとの乖離分析、ピアベンチマーク比較、シニアアナリストのレビュー。重大な乖離があれば、サインオフの前に再推計を行う。各モデルは1年ごとに更新されますが、コモディティ価格が変動したり、規制上の義務によって需要が大きく変化した場合には、中間更新が行われます。

モルドールの自動車用ホイール・ベースラインが信頼性を約束する理由

発表された見積もりは、異なるコンポーネントのスコープ、価格設定ベース、リフレッシュ周期を使用しているため、しばしば乖離している。

出版社によっては、乗用車のOEM販売台数のみをカウントしたり、合金価格の前提を凍結したり、為替換算前のユーロベースでモデルを作成したりするため、主要なギャップが生じます。モルドールインテリジェンスでは、商用車とオフハイウェイの販売台数、ライブメタルサーチャージ、年率換算した為替平均を加えることで、意思決定者に為替を考慮しない、より正確な情報を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 168.45億米ドル(2025年) | モルドール・インテリジェンス | - |

| 38.30億米ドル(2024年) | グローバル・コンサルタンシーA | アフターマーケットおよび大型車を除く。 |

| 43.99億米ドル(2024年) | 業界団体B | 乗用車のみ、合金ホイールは過去の2019年構成比で加重平均 |

| 505億米ドル(2025年) | 業界誌C | オフハイウェイの需要を除去。 |

まとめると、私たちの規律ある範囲の選択、ライブ・バリアブル・モデリング、毎年のリフレッシュにより、モルドールの数値は戦略計画のための最も透明で再現可能なベースラインであり続けているのです。

レポートで回答される主要な質問

2031年までの自動車用ホイール市場の予測値は?

自動車用ホイール市場は2031年までにUSD 801.7億に達すると予測されています。

2031年に向けて最も速く成長しているリムサイズセグメントはどれですか?

21インチ超のリムは、高級EVおよびアフターマーケット需要により7.75% CAGRで最高成長率を記録しています。

ユーロ7の規則はホイール設計にどのような影響を与えていますか?

同規則はブレーキダスト排出量を上限規制し、重量と粒子放出を低減するフローフォーミングアルミニウムホイールと高度なコーティングを促進しています。

カーボンファイバーホイールが普及しているのはなぜですか?

オートクレーブフリーの樹脂トランスファー成形により生産コストが大幅に削減され、プレミアムEVモデルへのOEM採用が可能になっています。

現在、自動車用ホイールの生産をリードしている地域はどこですか?

アジア太平洋地域が40.59%のシェアでトップに立っており、中国の広範な低圧鋳造能力とBEV浸透が牽引しています。

最終更新日: