自動車用フィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.92 十億米ドル |

| 市場規模 (2031) | 10.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用フィルム市場分析

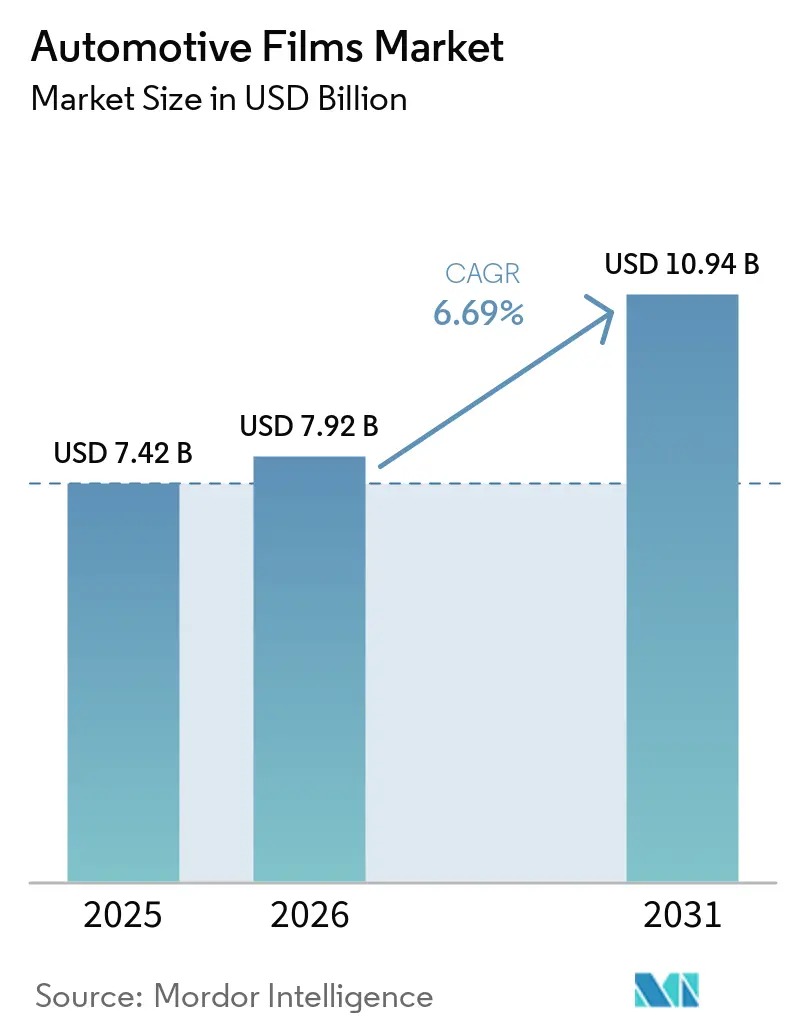

自動車用フィルム市場規模は、2025年の74億2,000万USDから2026年には79億2,000万USDへと成長し、2026年から2031年にかけて6.69%のCAGRで2031年までに109億4,000万USDに達すると予測されています。熱管理規制の強化、審美的期待の高まり、および急速な素材革新が価格帯全体にわたる購買行動を再形成しており、ナノセラミック配合とエレクトロクロミックグレージングにより、スタイルや車内快適性を損なうことなく可視光透過率(VLT)規制の多様な要件への適合が可能となっています。ペイントプロテクションフィルム(PPF)は現在、資産保全の経済性とプレミアム車両のカスタマイズの交差点に位置しており、自己修復型TPU層を工場同等の保護手段として捉える購買者により、業界平均を8〜10パーセントポイント上回る粗利益率を実現しています。トップサプライヤーは、垂直統合された接着剤化学技術、10年保証、および独立系コンバーターが容易には対抗できないチャネル投資によってシェアをさらに強固なものとしています。アジア太平洋地域では、欧州や北米の規制よりも濃いティントや高い赤外線遮断を許容する規制上の余地が普及加速を促しており、電動化の進展により暑い日のバッテリー冷却負荷を低減するフィルムの価値が高まっています。

主要レポートのポイント

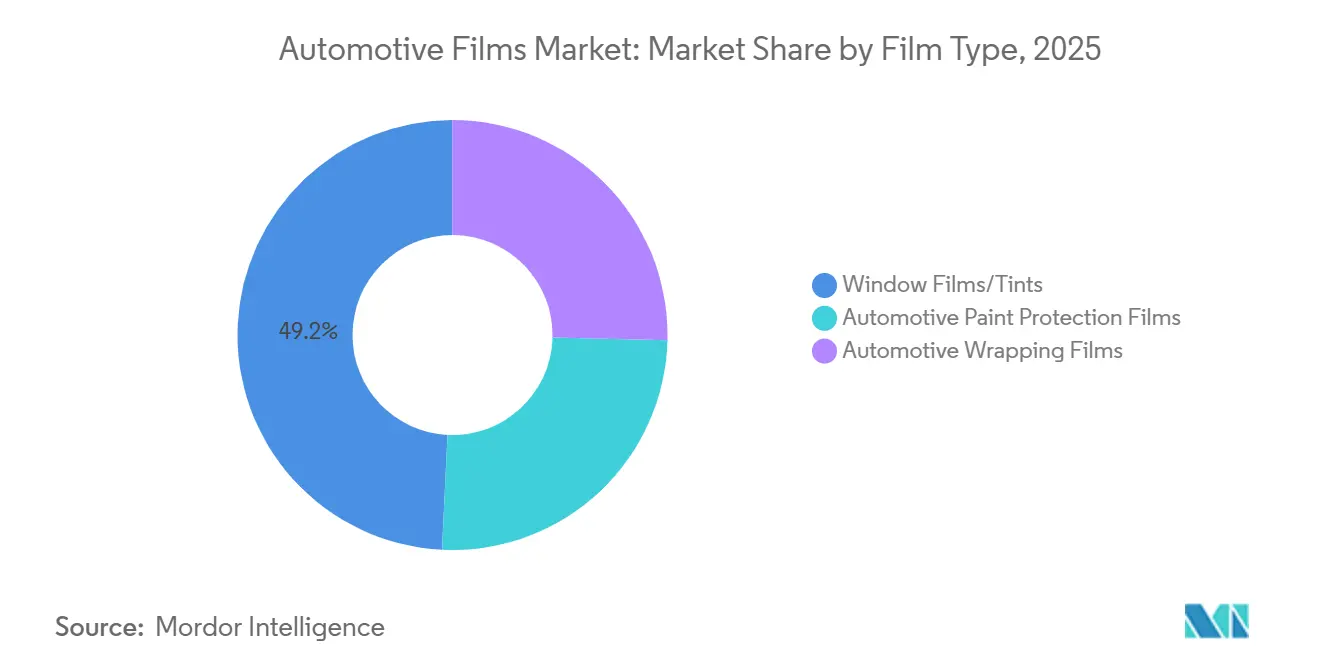

- フィルムタイプ別では、ウィンドウフィルム/ティントが2025年の自動車用フィルム市場シェアの49.22%を占めました。ペイントプロテクションフィルムは2031年にかけて7.12%のCAGRで成長し、全フィルムカテゴリーの中で最も高い成長率となる見込みです。

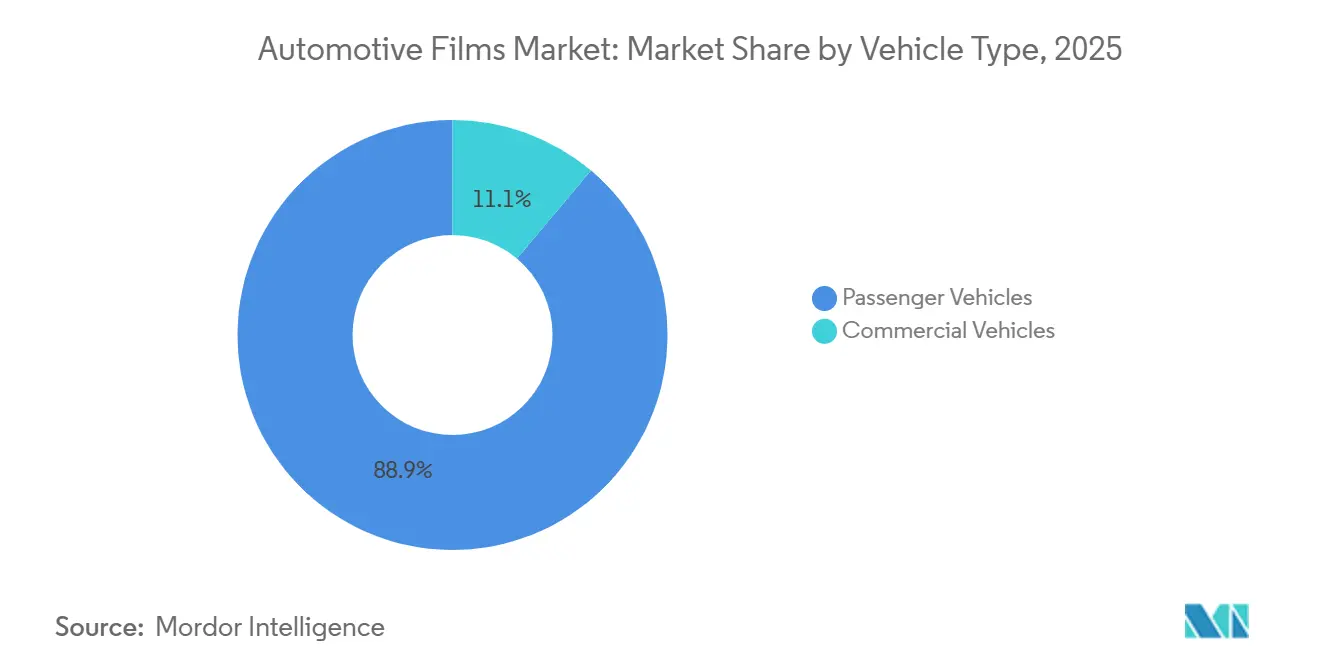

- 車両タイプ別では、乗用車が2025年の自動車用フィルム市場規模の88.86%を占め、2026年から2031年にかけて6.98%のCAGRで成長すると予測されています。

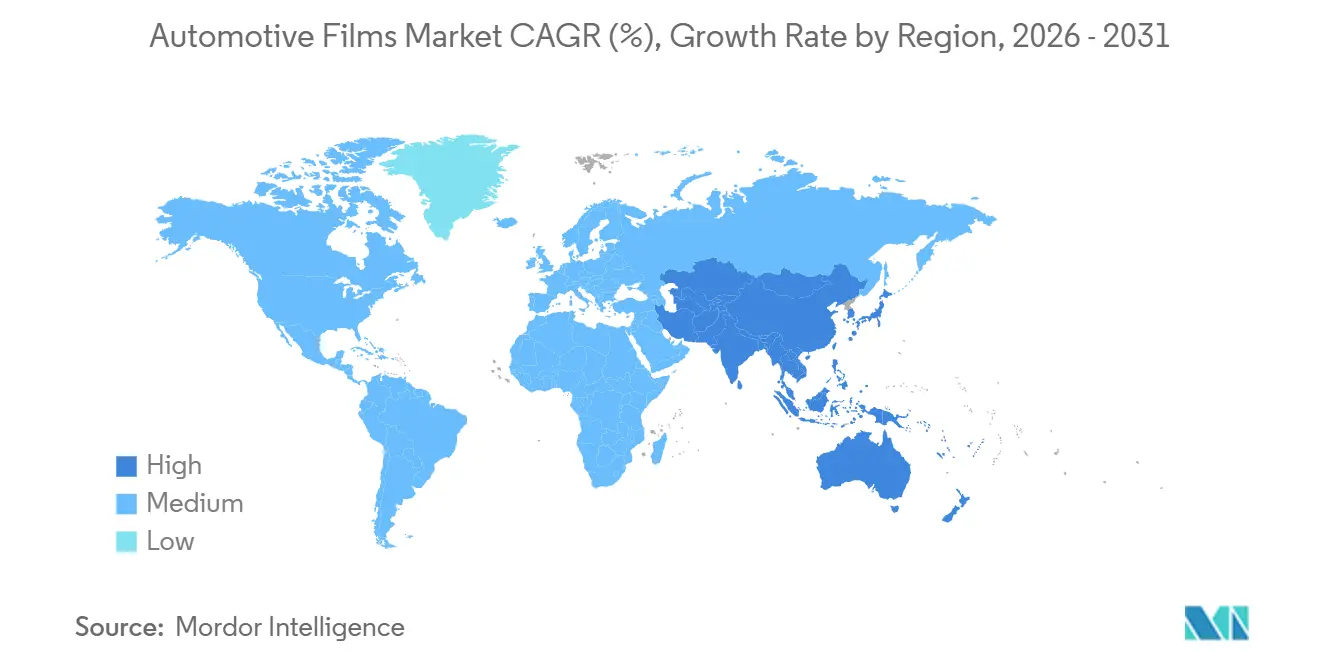

- 地域別では、アジア太平洋が2025年の収益の44.43%を占め、2031年にかけて7.02%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用フィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両の審美性と表面保護に対する需要の高まり | +1.8% | 世界全体、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 厳格な熱低減およびUV規制 | +1.5% | 北米およびEU、中東で新興 | 短期(2年以内) |

| アジア太平洋全域における車両保有台数の急速な増加 | +2.1% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 再塗装からカラーチェンジラップへの移行 | +1.0% | 北米および欧州、アジア太平洋では黎明期 | 中期(2〜4年) |

| スマートエレクトロクロミックウィンドウフィルムの商業化 | +0.8% | 世界全体、EUおよび中国のプレミアムセグメントが牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両の審美性と表面保護に対する需要の高まり

プレミアム車両のオーナーは、ペイントプロテクションフィルム(PPF)を飛び石傷やスワールマークに対する保護手段として捉えるようになっており、再販価値の向上を見込んでフルボディ施工への投資を惜しまない傾向が強まっています。2023年には大型買収により200か所のインストーラーハブにまたがる即時流通ネットワークが構築され、外観保全が購買決定に大きく影響する市場でのプレゼンスが強化されました。これに対応して、8〜10年の耐用年数を持つ自己修復フィルムが発売されました。競争力のある価格設定により、既存プレーヤーの保証プレミアムを下回り、欧州における競争環境が激化しています。独自のトップコートを持たない小規模コンバーターにとって保証の圧縮は課題となる一方、消費者はより幅広い選択肢と価格変動の縮小という恩恵を享受しています。その結果、自動車用フィルム市場はバーベル構造へと進化しつつあります。すなわち、ラグジュアリーグレードとエントリーグレードのソリューションが成長する一方、中間層の金属蒸着バリアントは存在感を失いつつあります。

厳格な熱低減およびUV規制

NHTSAのFMVSS 205は、米国のフロントウィンドシールドに対して最低可視光透過率(VLT)を義務付けています。これにより、ガラスを暗くすることなく赤外線を遮断できるナノセラミックフィルムへの需要が高まっています[1]米国道路交通安全局、「FMVSS 205 グレージング材料」、nhtsa.gov。欧州では、これらの基準の施行が一貫していません。例えば、ドイツが赤外線性能を重視する一方、北欧諸国は厳格なVLT検査に重点を置いています[2]欧州ウィンドウフィルム協会、「EU加盟国全体のVLT施行状況」、ewfa.com。この不一致により、サプライヤーは管轄区域ごとの在庫管理単位(SKU)を製造するに至っています。特定の製品は金属を使用しないことで無線周波数干渉を回避しつつ、優れた総太陽エネルギー遮断性能を実現しています。このような市場の断片化は、配合の柔軟性と認証プログラムの両方を持ち、インストーラーが常に最新情報を得られるよう確保できる垂直統合型メーカーに有利に働きます。一方、中東ではUV閾値を中心に規制が強化され始めており、長時間稼働するライドシェアフィルムへの負荷軽減を目指す極暑の都市において、新興需要の高まりを示しています。

アジア太平洋全域における車両保有台数の急速な増加

2024年、中国の車両保有台数は重要なマイルストーンを超え、今後10年の終わりまでにさらなる増加が見込まれています。一方、インドは車両ベースを拡大し、ティントおよびPPF施工の潜在需要が増大しています。新エネルギー車の普及が進む中、中国では需要が急増しており、特に車内温度の低減が600kmバッテリーパックの航続距離延長に寄与し、EV価格競争における優位性をもたらすことが背景にあります。インドの組織化されたアフターマーケット普及率は依然として低水準にとどまっていますが、3Mは主要都市に多数のカーケアスタジオを開設し、インストーラーの技術向上と消費者信頼の醸成を図っています。Garwareが最近展開したグラフェンコーティングは、塗装の深みの維持を優先するインド消費者のニーズに応えるものです。アジア太平洋地域が自動車用フィルム市場の相当なシェアを占める中、規模の経済が1平方フィートあたりのコストを押し下げ、コスト競争力のある製造拠点としての同地域の評価を確固たるものにしています。

再塗装からカラーチェンジラップへの移行

ビニールラップは、元の塗装を保護しながら、ダウンタイムを数週間から数日へと大幅に短縮しました。この効率性により、フリートおよび個人オーナーの双方が従来の再塗装から離れる動きが加速しています。2025年、Avery Dennisonはマットおよびクロームの新仕上げを13種類追加し、総パレットを83バリアントに拡大しました。この動きは、特にインフルエンサーマーケティングキャンペーン向けのカスタムビルドを活性化させています。認定データによると、トレーニング後のインストーラー習熟度スコアが大幅に向上しており、スケールアップにおける主要課題が労働力であることが浮き彫りになっています。北米のフリートグラフィックスは、都市部の回廊における看板CPMと比較して競争力のある単価を実現しています。その結果、物流プロバイダーは資産のダウンタイムなしに季節ごとのブランディングを年2回刷新できます。電動バンはさらなる恩恵を受けられます。デフリート時に再塗装の代わりにラップを選択することで、リマーケティング価値を守ることができます。これらのトレンドを総合すると、カラーチェンジラップが成長するニッチ市場を開拓しつつあることが示されています。ウィンドウティントやPPFを凌駕するのではなく、共存することで自動車用フィルム市場全体を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可視光透過率(VLT)規制上の制限 | -0.9% | 北米およびEU、アジア太平洋では選択的施行 | 短期(2年以内) |

| PETおよびTPU原材料価格の変動 | -1.2% | 世界全体、原料規模を欠く地域で深刻 | 中期(2〜4年) |

| 工場装着済みティントガラスによるアフターマーケット需要の減少 | -0.7% | 北米およびEU、アジア太平洋では段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可視光透過率(VLT)規制上の制限

インストーラーはFMVSS 205のVLT規制と各州の規制が複雑に絡み合う環境に直面しており、多くの消費者が好む濃いシェードが制限され、罰金リスクも伴います。欧州でも同様の障壁があり、北欧の警察は路上検査で積極的に光度計を使用し、非適合フィルムを取り締まっています。赤外線を遮断しながら可視光を透過するセラミックナノ粒子フィルムは適合ソリューションを提供しますが、染色フィルムと比較した高コストが広範な普及を妨げています。さらに、金属蒸着製品は信号干渉の問題を抱えており、電子料金収受やGPSの信頼性が重視される地域での訴求力が低下しています。その結果、新興地域が規制を緩和する一方、成熟市場では収益ポテンシャルが上限に達しつつあります。

PETおよびTPU原材料価格の変動

2024年、スポットPET価格は変動した後、2025年第1四半期に原油指標の安定化に合わせて反発しました。一方、TPU価格はイソシアネート供給能力の制約により高止まりが続きました。Eastmanのアドバンスト・マテリアルズ部門は2024年初頭に在庫調整圧力に直面し、利益率が圧迫され、原料価格変動への脆弱性が浮き彫りになりました。主要サプライヤーは複数年契約や内製樹脂プラントの活用によりリスクを軽減していますが、独立系サプライヤーはこれらのコストを川下に転嫁する傾向があります。この慣行はエンドユーザーの価格を押し上げるだけでなく、数量弾力性も低下させます。ブラジルおよびトルコでは通貨変動が課題を悪化させており、ドル建て原材料が顕著な現地価格ショックをもたらしています。この原材料の持続的な混乱の結果、自動車用フィルム市場のCAGR予測は下方修正されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:ナノセラミック配合がプレミアム層を再定義

2025年、ウィンドウフィルムおよびティントが自動車用フィルム市場を支配し、49.22%のシェアを占めました。しかし、ペイントプロテクションフィルムは2031年にかけて7.12%のCAGRで全カテゴリーを上回る成長が見込まれています。この急成長は、エンジン熱サイクル中にマイクロスクラッチを効果的に除去する革新的な自己修復型TPU技術によって牽引されています。セラミックウィンドウティントはプレミアム販売において相当なシェアを維持しており、染色フィルムと比較して1平方フィートあたりの価格が大幅に高く設定されています。この価格ダイナミクスにより、収益はこれらの高スペック配合に大きく偏っています。染色フィルムはプライバシーガラスの台頭と限られた熱遮断能力という二重の課題に直面しています。一方、金属蒸着層は5GおよびGPSへの依存度の高まりと相反するRF干渉問題により地位を失いつつあります。ハイブリッドクリスタリンフィルムはコストとパフォーマンスのバランスを提供しますが、市場への浸透に苦戦しています。この制約は、単層製品と比較して施工時間が延びるインストーラーの習得曲線の急峻さに起因しています。

ペイントプロテクションフィルムは、カバレッジに応じて異なるディーラーチケットサイズを誇っています。これらの数値は貢献利益率と相まって、業界大手の主要ターゲットとなっています。カーボン配合ティントはバランスを実現しており、染色フィルムよりも高い価格帯で適度な赤外線遮断を提供しながら、導電性の問題を回避しています。自動車用ラッピングフィルムはブランド視認性の経済性を活用しています。各配送バンが毎日数千インプレッションを積み重ねる中、調達チームがデザインテンプレートを承認すれば、フリートの展開はオペレーターあたり数百台に達することもあります。ナノセラミックフィルムが普及するにつれ、サプライヤーは10年または指定走行距離の保証を強化しており、これは多様な気候条件における製品の耐退色性と接着剤耐久性への信頼の証です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車の優位性が商用車の機会を覆い隠す

2025年、乗用車が収益の88.86%を占め、収益構造を支配しました。この優位性は、ティント交換および審美的アップグレードの堅調な市場を裏付けています。予測によると、2031年までに乗用車向け自動車用フィルム市場は6.98%のCAGRで成長します。この成長は主に、インドおよびインドネシアの新興中間層がプレミアム熱遮断ティアへと移行していることに起因しています。商用車は市場価値の中では控えめな割合を占めていますが、逆説的に1台あたり2〜3倍の施工面積を使用します。フリートラップは魅力的なリターンを提供し、都市部の看板CPM換算と比較して12か月以内の回収を実現します。この財務的魅力が、宅配業者や食料品チェーンに包括的なバン全面施工戦略の採用を促しています。電動配送バンの場合はさらに説得力が増します。セラミックティントがHVAC需要を低減することで、都市部での運行中に航続距離を延長できます。

ラグジュアリートリムラインは現在、ディーラー装着PPFパッケージをシームレスに統合しており、OEMは残存価値の保護を目的として材料に相当のマークアップを課しています。ディーラーチャネルは収益に大きく貢献しており、専属労働力の優位性とセラミックコーティングの戦略的クロスセルにより、キットあたりの粗利益が最も高くなっています。アフターマーケットの状況は著しく断片化しており、世界中の約50,000店の独立系ティントショップがディーラー以外での施工の大部分を担っています。しかし、これらのショップのうちセラミックまたはPPFの専門知識を持つのはごく一部にとどまり、プレミアム市場の成長を制限しています。商用フリートは従来、調達戦略において初期コストを優先しますが、業界大手とのパイロット事業は패러다임の転換を示唆しています。企業のESG目標に後押しされ、これらの企業が航続距離延長指標を総所有コスト評価に組み込むにつれ、市場ダイナミクスは大きな変革を迎える可能性があります。

地域分析

アジア太平洋は2025年の収益の44.43%を占め、2031年にかけて7.02%のCAGRを記録すると予測されています。この成長は、中国、インド、東南アジアが農村部への車両普及を拡大していることによって牽引されています。2024年、中国のNEV(新エネルギー車)販売が熱管理への需要を高めています。これは、車内温度を低減できるフィルムが600kmバッテリーパックの航続距離を延長する可能性があるためです。現在、インドの組織化されたディテーリング市場は潜在顧客のごく一部しか取り込めていません。しかし、Garwareが2026年2月に予定しているグラフェンセラミック多層キットの発売により、このギャップを埋めることが期待されています。これらのキットはPPF、コーティング、ウィンドシールドフィルムを単一サービスにシームレスに統合します。一方、日本と韓国はOEMチャネルに注力しています。例えば、LINTECのウィンドシールドフィルムの工場グレージングパッケージへの統合が売上高を押し上げており、価値が組立工場へと大きくシフトしていることを示しています。

北米は世界収益に相当なシェアを貢献しており、アフターマーケットPPFおよびセラミックティントの車両あたり支出が最も高い地域です。しかし、成長は緩やかなペースに鈍化しています。この減速は、プライバシーガラスが染色フィルムへの需要を減少させ、各州のVLT規制がシェードの選択肢を制限していることに起因しています。カナダでは季節的なダイナミクスが影響しており、冬季の道路塩がロッカーパネルのPPF需要を押し上げています。同時に、メキシコではグアナファトのOEMハブが米国輸出基準に合わせた工場装着ティントの導入を進めています。3Mのトランスポーテーション・アンド・エレクトロニクス部門は2024年に落ち込みに直面しました。しかし、PFAS撤退の影響を除外すると、同部門は環境規制の強化を背景に非フッ素化学への戦略的シフトを強調しながら、堅調なオーガニック成長を示しています。

欧州は市場に相当なシェアを貢献している一方、顕著な地域格差が見られます。ドイツはリアウィンドウへの濃いシェードを許可していますが、料金収受センサーを保護するために金属蒸着層を制限しています。対照的に、英国はウィンドシールドに特定のVLTを義務付けており、ほとんどのアフターマーケットティントを事実上排除しています。Eastmanの2026年のヘントへの投資は、ウィンドシールドラミネーション時にフィルム基材を組み込むことを目的としており、アフターマーケットの潜在的な落ち込みに対するバッファーとして機能します。ブラジル、サウジアラビア、南アフリカは合計で世界収益の小さいながらも重要な割合を占めています。リヤドやジェッダなどのサウジの都市では、極暑が赤外線遮断フィルムへの需要を牽引しています。しかし、緩やかな検査慣行により欧州よりも濃いシェードが許可されており、高マージンのナノセラミック輸入品にとって機会となっています。

競合状況

自動車用フィルム市場は中程度に集約されています。新たなホワイトスペースクラスターを定義する3つの戦略的レバーがあります。1)エレクトロクロミクスのOEM供給、2)電動配送ネットワーク向けフリートスケールのラップ事業、3)通常12か月かかる技術習得期間をわずか90日に短縮するグローバルトレーニングプラットフォームです。LG ChemとWebastoのパートナーシップはOEM戦略を際立たせており、AmazonのRivianバンへの反射シルバービニール試験はフリートのラップ中心のブランド更新への熱意を示しています。この進化の中心にあるのはインストーラートレーニングであり、IWFAの会員データによると、世界中の認定技術者数はわずかであり、膨大な数の非認定ショップがセラミックまたはPPFの保証基準を満たせない状況にあります。

自動車用フィルム産業のリーダー企業

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Suncontrol Film

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:大日本印刷株式会社が自動車用ディスプレイ向け加飾フィルムの量産を開始しました。プレミアムデザインと高視認性イメージングを組み合わせたもので、木目柄などの高品質デザイン要素と高度な光学性能を統合し、必要な時のみ画像やアイコンを鮮明に表示できます。

- 2025年2月:Garware Suncontrol Filmがセラミックおよびグラフェンコーティング、カーケアキット、3種類の新ウィンドウフィルムカテゴリー、およびウィンドシールドプロガラス保護シートを発売し、PPFおよびサンコントロール層を超えたポートフォリオの拡充を図りました。

世界の自動車用フィルム市場レポートの調査範囲

自動車用フィルムとは、車の内側および外側に使用される薄いラミネートです。ドライバーと乗客により高い安全性とプライバシーを提供します。自動車用フィルムは、ポリカーボネート、ポリエステル、ポリスチレン、ポリ塩化ビニル、その他を含むさまざまな素材で製造できます。これらのフィルムは車両の全体的な外観を向上させ、太陽の紫外線を遮断し、太陽光のグレアを低減することで快適性を提供するためにも使用できます。

自動車用フィルム市場は、フィルムタイプ、車両タイプ、地域によってセグメント化されています。フィルムタイプ別では、市場はウィンドウフィルムおよびティント、自動車用ペイントプロテクションフィルム、自動車用ラッピングフィルムにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場はさまざまな地域にセグメント化されています。本レポートは、主要地域の15か国における自動車用フィルム市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(USD)を基準に算出されています。

| ウィンドウフィルム/ティント | 染色ウィンドウティント |

| 金属蒸着ウィンドウティント | |

| セラミックウィンドウティント | |

| カーボンウィンドウティント | |

| その他のウィンドウフィルム/ティント(ハイブリッド、クリスタリン等) | |

| 自動車用ペイントプロテクションフィルム | |

| 自動車用ラッピングフィルム |

| 乗用車 |

| 商用車 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| フィルムタイプ別 | ウィンドウフィルム/ティント | 染色ウィンドウティント |

| 金属蒸着ウィンドウティント | ||

| セラミックウィンドウティント | ||

| カーボンウィンドウティント | ||

| その他のウィンドウフィルム/ティント(ハイブリッド、クリスタリン等) | ||

| 自動車用ペイントプロテクションフィルム | ||

| 自動車用ラッピングフィルム | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用フィルム市場の2026年から2031年にかけてのCAGR予測はどのくらいですか?

同セクターは2026年の79億2,000万USDから109億4,000万USDへと年率6.69%で成長すると予測されています。

2031年までに最も高い成長が見込まれるフィルムタイプはどれですか?

ペイントプロテクションフィルムは2031年にかけて7.12%のCAGRで拡大すると予測されています。

現在、世界収益をリードしている地域はどこですか?

アジア太平洋が2025年の収益の44.43%を占め、成長エンジンであり続けています。

乗用車セグメントの支出規模はどのくらいですか?

乗用車は2025年の世界価値の88.86%を占め、6.98%の成長軌道にあります。

ナノセラミックフィルムがシェアを拡大している理由は何ですか?

厳格なVLT規制下でも合法的な範囲で最大97%の赤外線遮断を実現し、RF信号を遮断しません。

最終更新日: