自動車用クーラント市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

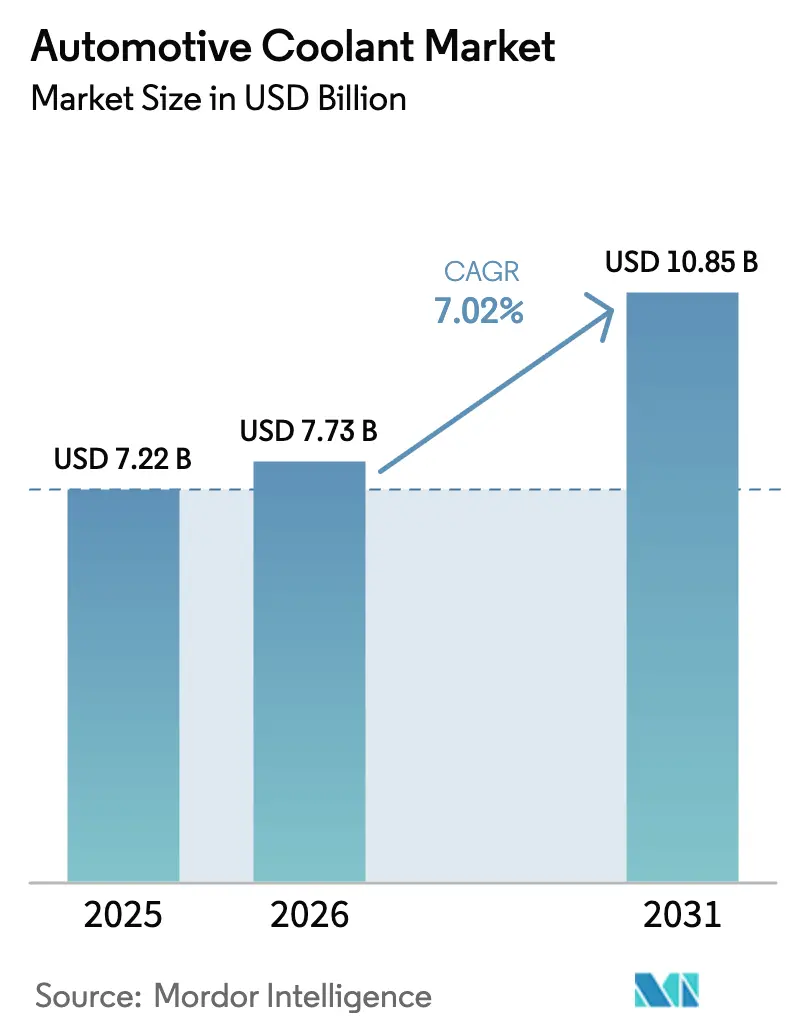

| 市場規模 (2026) | 7.73 十億米ドル |

| 市場規模 (2031) | 10.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用クーラント市場分析

自動車用クーラント市場規模は、2025年の72億2,000万米ドルから2026年には77億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.02%で、2031年までに108億5,000万米ドルに達すると予測されています。電気自動車(EV)生産の増加、頻繁な液体交換を必要とする内燃機関(ICE)フリートの老朽化、および厳格化する熱管理規制が、自動車用クーラント市場の着実な拡大を牽引しています。サプライヤーは交換間隔を延長する付加価値化学品から恩恵を受け、フリート事業者はプレミアム製剤によってダウンタイムコストを削減しています。電動化は、低導電性・誘電性クーラントを量産段階へと押し上げることで製品ニーズを再編し、従来のエチレングリコール製品ラインに加えて新たな収益層を創出しています。

主要レポートのポイント

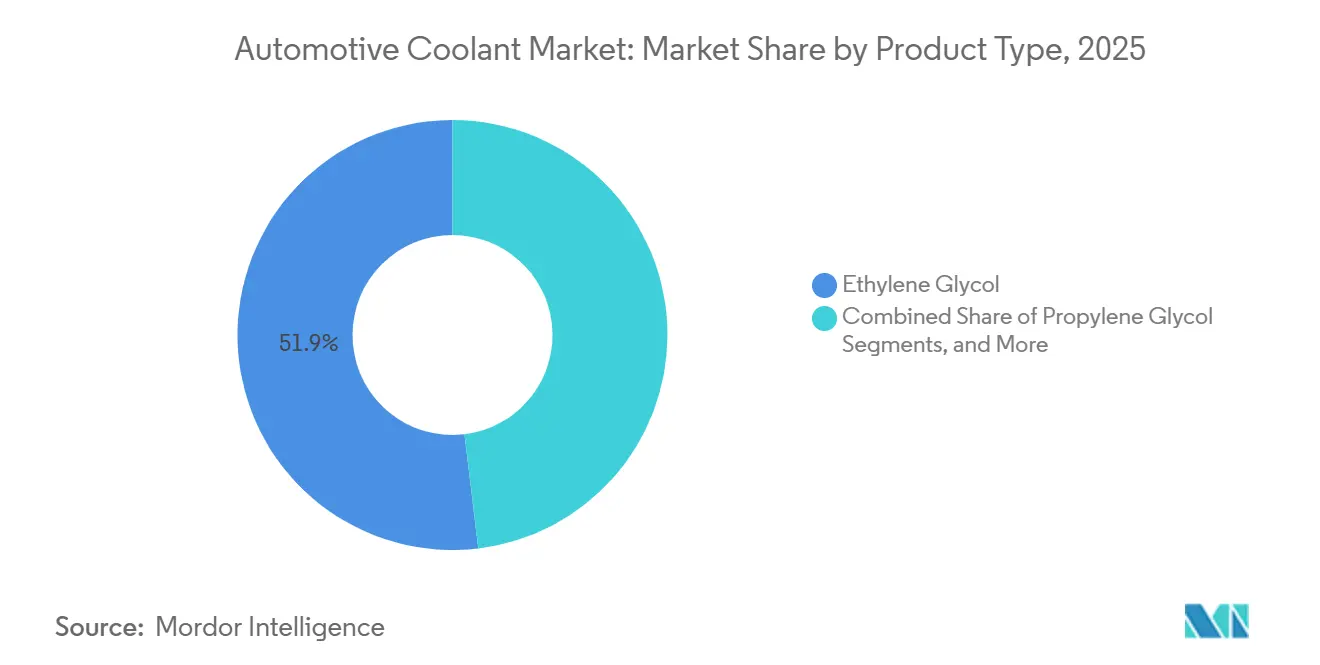

- 製品タイプ別では、エチレングリコールが2025年の自動車用クーラント市場シェアの51.92%を占め、グリセリン系クーラントは2031年までに年平均成長率(CAGR)9.01%を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用クーラント市場規模の45.52%を占め、小型商用車は2031年までに年平均成長率(CAGR)7.12%で拡大すると予測されています。

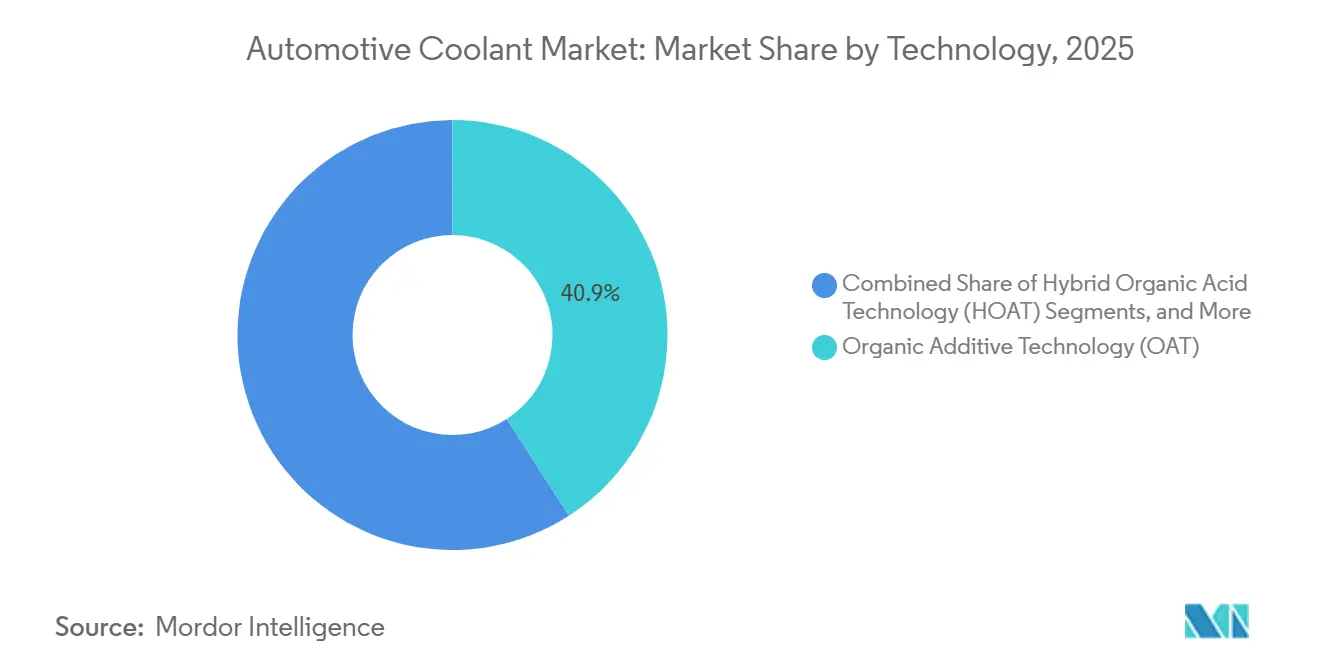

- 技術別では、有機添加剤技術(OAT)が2025年の自動車用クーラント市場収益シェアの40.88%を占め、ハイブリッド有機酸技術(HOAT)は2031年までに年平均成長率(CAGR)7.91%で成長する見込みです。

- エンドユーザー別では、アフターマーケットセグメントが2025年の自動車用クーラント市場規模の66.94%を占め、OEM充填は予測期間中に年平均成長率(CAGR)5.49%で拡大すると予測されています。

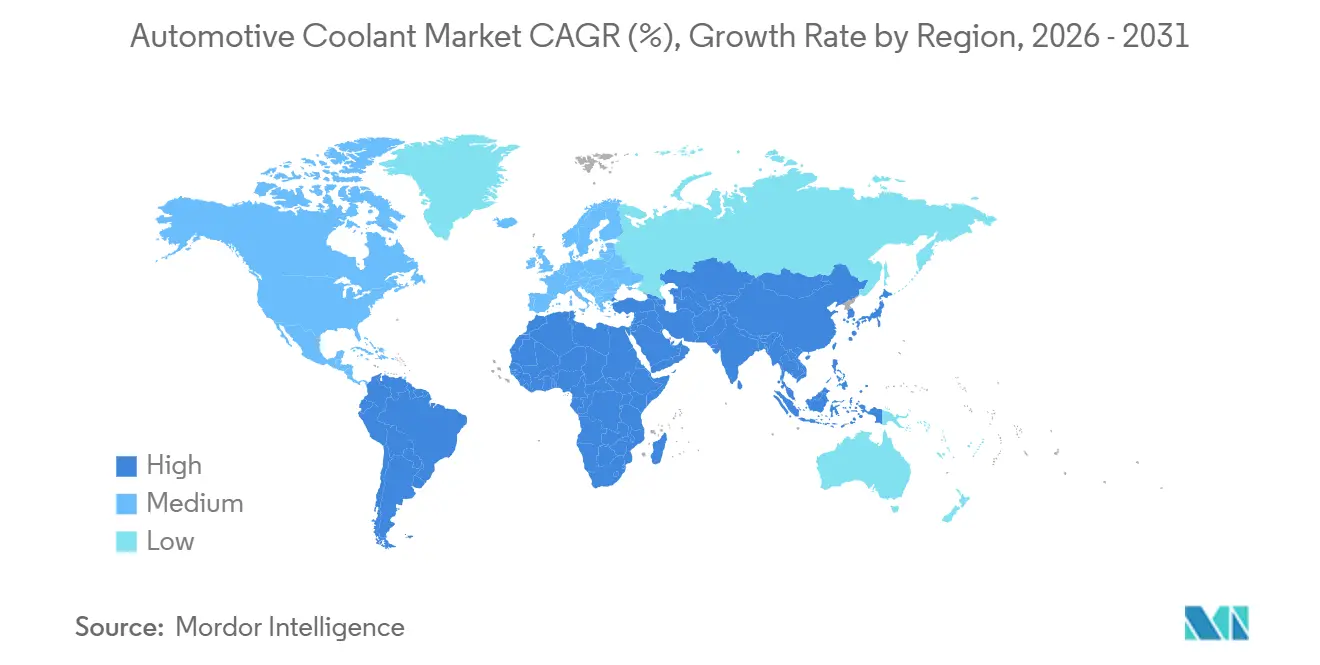

- 地域別では、アジア太平洋地域が2025年の自動車用クーラント市場シェアの34.53%を占め、南米は2031年までに年平均成長率(CAGR)6.67%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用クーラント市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の車両保有台数の増加と老朽化フリート | +1.8% | 北米・欧州に集中する世界全体 | 長期(4年以上) |

| OEMによる長寿命OAT/HOATクーラントの推進 | +1.5% | 北米・アジア太平洋主導の世界全体 | 中期(2〜4年) |

| 新興市場における自動車生産の成長 | +1.2% | アジア太平洋中心、南米への波及 | 中期(2〜4年) |

| 高性能ICE設計の採用 | +0.9% | 欧州・北米を重視した世界全体 | 短期(2年以内) |

| EVにおける誘電性熱管理流体の需要 | +0.7% | アジア太平洋・欧州、北米へ拡大 | 中期(2〜4年) |

| バイオベースのグリセリンクーラントへの環境シフト | +0.6% | 欧州・北米、規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の車両保有台数の増加と老朽化フリート

フリートの老朽化トレンドが自動車用クーラントのアフターマーケットにおける安定した需要を牽引しています。これは、旧型車両が現代の長寿命製剤と比較してより頻繁なクーラント交換を必要とするためです。特に新興市場における世界の車両保有台数の拡大は、新車販売の成長を上回る交換需要を生み出しています。インドでは、PLIやPM E-DRIVEなどの政府施策に支えられ、自動車アフターマーケットが大幅に拡大すると見込まれており、国内自動車生産を促進しながら相当規模の内燃機関フリートを維持しています。このトレンドはアフターマーケットのクーラントサプライヤーに恩恵をもたらしており、北米・欧州の老朽化フリートが主要なサービス間隔において従来型から長寿命クーラントシステムへと徐々に移行しています。この効果は特に大型商用車において顕著であり、フリート事業者が長寿命クーラントを採用することで整備頻度を削減し、運営コストを低下させ、より大規模な車両群を効率的に管理しています。

OEMによる長寿命OAT/HOATクーラントの推進

自動車メーカー(OEM)は、有機酸技術(OAT)およびハイブリッド製剤を標準化し、15万マイルを超えるサービス間隔を実現することで、クーラント需要のパターンを量ベースから価値ベースの消費へと根本的に変えています。General MotorsのDexCool採用がそのひな型を確立し、サービス寿命は従来型クーラントの3万マイル間隔と比較して15万マイルまで延長されました[1]最新型冷却システムの注意事項、

MOTOR, motor.com。このシフトにより、車両の生涯にわたる総クーラント消費量は減少する一方、クーラント1単位あたりの価値と複雑性は増大しています。Mercedes-Benzなどの欧州OEMは特定の用途に対して15年のサービス間隔を規定しており、耐久性と防食性が強化されたプレミアムクーラント化学品への需要を生み出しています。この移行は、アフターマーケットサプライヤーに対して複数の化学タイプの在庫管理と、互換性のないクーラントタイプを混合すると部品故障が加速するという互換性要件についてのサービス技術者への教育という課題を突きつけています。

新興市場における自動車生産の成長

インドの高級EV登録台数の前年比66%増やChinaの熱管理規制に牽引された新興市場の拡大は、現地生産要件を通じてICEおよびEVの両方のクーラント需要を押し上げています[2]インドにおける電気自動車産業:成長、政策・市場トレンド、

IBEF, ibef.org。政府の製造インセンティブに支えられたインドの自動車生産の成長は、国内OEMが熱管理サプライチェーンを構築する中で、従来型およびEV専用の両クーラント製剤への需要を創出しています。中国のGB規格はEV熱管理に対して特定のクーラント特性を義務付け、バッテリーおよびパワーエレクトロニクス冷却に関する規制上の障壁を設けており、技術的専門知識を持つ確立されたクーラントサプライヤーに有利な状況を生み出しています。南米市場、特にブラジルとアルゼンチンは、自動車統合協定の恩恵を受けており、車両の型式認証と部品承認プロセスが合理化され、両国に対応するクーラントサプライヤーの市場参入障壁が低下しています[3]決議114/2024、

産業商業省、Argentina.gob.ar 。

EVにおける誘電性熱管理流体の需要

電気自動車の熱管理要件はICE用途のものと根本的に異なり、高電圧バッテリーおよびパワーエレクトロニクスシステムを電気的ショートから保護する低導電性クーラントおよび浸漬冷却流体の新たな市場セグメントを創出しています。中国の規制枠組みはEVクーラントに対して特定の電気伝導率の上限を義務付けており、熱性能と電気的安全性のバランスをとった特殊製剤への需要を牽引しています。Prestoneが最近開発した低導電性クーラント技術に関する特許は、熱効率と電気的絶縁という二重の要件に対応し、この分野における業界のイノベーションを示しています。市場機会は自動車用途を超えて広がっており、PETRONASのようなクーラントメーカーが高密度コンピューティング用途においてEV熱管理の専門知識を活用し、データセンターの浸漬冷却へと事業を多角化しています。酸化グラフェンおよびナノダイヤモンド粒子を組み込んだ先進的なナノ流体は、バッテリー冷却回路に必要な電気的絶縁を維持しながら、熱伝導率を最大40%向上させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(グリコール)価格の変動性 | −1.4% | アジア太平洋製造拠点で深刻な世界全体 | 短期(2年以内) |

| 交換間隔の延長によるアフターマーケット量の減少 | −1.2% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 次世代EVプラットフォームにおける密閉冷却ループ | −0.7% | アジア太平洋・欧州、プレミアムEVで増加 | 長期(4年以上) |

| 毒性に起因するエチレングリコール規制 | −0.5% | 欧州・北米、規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料(グリコール)価格の変動性

エチレングリコールの価格変動は自動車用クーラントの製造コストに直接影響し続けており、利益率を圧迫するとともに、価格感応度の高いセグメントにおける成長を制限する可能性があります。世界のエチレングリコール市場の変動は、特にコスト感応度が依然として高い新興市場において、メーカーが安定した小売価格を維持する能力に課題をもたらしています。バイオベースのグリセリン代替品の採用は環境面で有利である一方、プレミアム価格設定による追加的なコスト圧力をもたらし、コスト意識の高いアフターマーケット顧客の間での普及を制限しています。したがって、サプライチェーンの強靭性の強化が不可欠であり、Artecoのような製造業者が輸入依存度を低減し為替リスクを軽減するために中国での現地生産施設に投資しています。垂直統合や長期供給契約を持たない小規模なクーラントメーカーは原材料不足に対して特に脆弱であり、今後数年間で業界の統合が加速し、大規模な統合プレーヤーが小規模プレーヤーより有利になる可能性があります。

交換間隔の延長によるアフターマーケット量の減少

長寿命クーラントの採用により、サービス間隔が3万マイルから15万マイル以上に延長されるにつれてアフターマーケットの総消費量が減少し、需要パターンが頻繁な交換から低頻度のプレミアム購入へと根本的に変化しています。この移行は量から価値へのシフトを生み出しており、クーラントサプライヤーは交換頻度の低下を補うために1単位あたりのより高い利益率を確保する必要があります。大型商用車用途はこの影響を最も明確に示しており、Perkins Extended Life Coolantは従来の製剤と比較して3,000時間のサービス間隔によりクーラントおよび添加剤のコストを最大80%削減します。次世代EVプラットフォームの密閉冷却システムが従来のサービスポイントを排除し、バッテリー電気自動車のアフターマーケットクーラント需要を潜在的に減少させるにつれて、この課題はさらに複雑化しています。フリート事業者はメンテナンスコスト削減のために長寿命クーラントをますます採用しており、OEM充填用途に恩恵をもたらす一方で、アフターマーケット量の成長に対する構造的な逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エチレングリコールの優位性がバイオベースの挑戦に直面

エチレングリコールは2025年の自動車用クーラント市場シェアの51.92%を占め、実証された性能特性と確立されたサプライチェーンに支えられて市場リーダーシップを維持しています。一方、グリセリンは最も急成長するセグメントとして台頭しており、2031年までの年平均成長率(CAGR)9.01%は、環境持続可能性の義務化とバイオベース化学品の採用を反映しています。エチレングリコールセグメントは成熟した製造インフラとコスト面での優位性から恩恵を受けており、特にアジア太平洋の生産拠点では規模の経済が競争力のある価格設定を支えています。

セグメントのダイナミクスは、従来の化学品リーダーシップが持続可能性主導のイノベーションによって破壊されつつあるという、より広範な業界変革を反映しており、バイオベース能力を持つサプライヤーに機会をもたらす一方で、確立されたエチレングリコールメーカーに対して再生可能代替品の開発か市場シェア侵食のリスクを突きつけています。

車両タイプ別:乗用車のリーダーシップにもかかわらず商用車が成長を牽引

乗用車は2025年の自動車用クーラント市場シェアの45.52%を維持しており、電子商取引の拡大とラストマイル配送の電動化が特殊な熱管理要件を生み出しています。小型商用車は最も急成長するセグメントを代表しており、2031年までの年平均成長率(CAGR)は7.12%です。乗用車セグメントは量産と標準化されたクーラント仕様から恩恵を受けていますが、長寿命クーラントが交換の必要性を低減するにつれて成長は緩やかになっています。商用車用途は、延長されたサービス間隔と過酷な作業条件をサポートできる高性能クーラントを必要としています。大型セグメントはOAT製剤を採用して100万マイルのサービス寿命を達成することが増えています。中型・大型商用車は、フリートの購買力とプロフェッショナルなメンテナンス慣行から恩恵を受けており、従来の代替品よりもプレミアムクーラント製剤を好む傾向があります。

セグメントの変革は、商用フリートが総所有コストの優位性からEV採用をリードするという、より広範な輸送電動化トレンドを反映しており、専用バッテリー熱管理クーラントへの需要を牽引しています。2032年までに相当規模のプラグインEV(PEV)普及を義務付ける米国環境保護庁(EPA)規制は、特に中型配送車両に影響を与えており、AmazonやFedExのようなフリート購入者が専用熱管理ソリューションを必要とする電動パワートレインの早期採用を推進しています。

技術別:OATのリーダーシップがHOATイノベーションの挑戦を受ける

有機添加剤技術(OAT)は2025年の自動車用クーラント市場シェアの40.88%を占めており、OEMが有機酸と標的型無機添加剤を組み合わせた最適化された防食保護を求めています。ハイブリッド有機酸技術(HOAT)は最も急成長するセグメントとなる見込みで、2031年までの年平均成長率(CAGR)は7.91%です。OAT製剤は実証された長寿命性能と幅広いOEM採用によってリーダーシップを維持しており、特にGeneral MotorsのDexCoolが技術標準を確立した北米用途において顕著です。HOATは特定の用途におけるOATの限界に対処する技術の進化を代表しており、ケイ酸塩またはリン酸塩添加剤を組み込んで即時防食保護を強化しながら延長されたサービス寿命特性を維持しています。無機添加剤技術(IAT)はレガシー用途とコスト感応度の高いセグメントに対応していますが、OEMが長寿命製剤に移行するにつれて市場シェアは低下しています。

技術セグメンテーションは業界の成熟を反映しており、根本的なイノベーションよりも化学品の最適化が競争上の差別化を促進しています。特に欧州のOEMは、OATの長寿命性とアルミニウム保護の強化を組み合わせたHOAT製剤を好む傾向があり、地域ごとの仕様の違いが生まれており、グローバルなクーラントサプライヤーが規模の経済を達成しながら複数の化学プラットフォームを維持するという課題に直面しています。

エンドユーザー別:アフターマーケットの優位性がOEM成長の挑戦に直面

アフターマーケットセグメントは2025年の自動車用クーラント市場の66.94%のシェアを占めており、既存の車両ベースの継続的なサービス要件を反映しています。一方、OEMチャネルは2031年までに5.49%の加速した成長が見込まれており、メーカーが工場充填においてプレミアムクーラント製剤をますます指定するようになっています。アフターマーケットの優位性は交換サイクルに起因しており、老朽化した車両フリートが車両の生涯を通じて複数回のクーラントサービスを必要とし、新車販売の変動とは独立した持続的な需要を生み出しています。このセグメントは、長寿命クーラントがサービス頻度を低下させ、需要を量ベースから価値ベースの消費パターンへとシフトさせるという構造的な課題に直面しています。

OEM成長の加速は、保証コストを削減しながらサービス提供を差別化する長寿命クーラントへのメーカーの戦略的注力を反映しています。チャネルシフトは、OEM関係を持つクーラントサプライヤーに機会をもたらす一方で、従来のアフターマーケット販売業者に対してより低いスループット量への適応を求めています。規制遵守要因は、EU6d規格の下で排出耐久性要件が16万キロメートルまで延長されるにつれてOEMのクーラント選択にますます影響を与えており、延長された車両ライフサイクルにわたって熱管理性能を維持するクーラントへの需要を生み出しています。

地域分析

アジア太平洋地域は最大の地域市場シェアを維持しており、2025年の自動車用クーラント市場の34.53%を占めています。これは、中国の厳格なEV熱管理規制と、政府の製造インセンティブに支えられたインドの自動車生産の急速な拡大によって牽引されています。中国のGB規格はEVクーラントに対して特定の電気伝導率の上限を義務付けており、熱性能と電気的安全性要件のバランスをとった特殊製剤への需要を生み出しています。PLIおよびPM E-DRIVE政策に支えられたインドの自動車アフターマーケットの成長は、国内OEMが熱管理サプライチェーンを構築する中で、従来型およびEV専用の両クーラント製剤への持続的な需要を生み出しています。日本と韓国は先進的なEV技術の開発に貢献しており、バッテリーおよびパワーエレクトロニクス冷却用途に特殊な誘電性クーラントを必要としています。

南米は最も急成長する地域として台頭しており、2031年までの年平均成長率(CAGR)は6.67%で、アルゼンチン・ブラジル間の自動車統合政策が車両の型式認証と部品承認プロセスを合理化し、電子商取引需要の増大に対応するための商用車生産を拡大することで恩恵を受けています。この地域の成長加速は、主要市場の両方に対応するクーラントサプライヤーの規制上の障壁を低減する相互承認協定に起因しており、地域事業の規模の経済を生み出しています。

北米と欧州は成熟した市場を代表しており、長寿命クーラントの採用が交換頻度を低下させる一方で、規制要件がプレミアム製剤への仕様アップグレードを促進するため、成長率は緩やかです。欧州市場は特にREACH規制とPFAS規制による変革圧力に直面しており、バイオベースのクーラント代替品を優遇し、持続可能な化学品能力を持つサプライヤーに機会をもたらしています。北米のフリート事業者はメンテナンスコスト削減のために長寿命クーラントをますます採用しており、OEM充填用途に恩恵をもたらす一方でアフターマーケット量の成長に対する構造的な逆風を生み出しています。

競合状況

BASF、Chevron、ExxonMobilなどの確立されたプレーヤーが、先進的な化学プラットフォームとグローバルな流通ネットワークを活用して自動車用クーラント市場を支配しています。一方、新興の破壊的プレーヤーはEV専用の誘電性クーラントとデータセンター冷却用途においてニッチを開拓しています。これらの市場リーダーは、垂直統合、規制遵守の専門知識、およびOEMとの永続的な関係を通じて競争上の優位性を強化しており、小規模サプライヤーの参入を困難にしています。

EV熱管理用途においてホワイトスペースの機会が生まれており、従来のクーラントサプライヤーがバッテリー冷却やデータセンターの浸漬冷却へと多角化しています。これはPETRONASが精密液体冷却ソリューションのためにIceotopeとパートナーシップを結んだことに示されています。技術採用パターンは、ナノ流体および低導電性製剤の特許ポートフォリオを持つサプライヤーを優遇しており、Prestoneのような企業が電気的絶縁を必要とするEV用途向けの特殊ソリューションを開発しています。

競争の激しさは新興市場で増しており、現地生産能力と規制遵守が地域製造拠点を持つ確立されたプレーヤーに優位性をもたらしています。これは、地域の自動車および電子機器冷却市場に対応するArtecoの中国での施設設立によって示されています。

自動車用クーラント業界のリーダー企業

ExxonMobil Corp.

Chevron Corporation

TotalEnergies SE

Saudi Arambo Group

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:重工業省傘下のインド自動車研究協会(ARAI)が、Hindustan Petroleum Corporation Limited(HPCL)グリーン研究開発センターと覚書(MoU)を締結しました。このパートナーシップは、先進的なエンジンと車両の開発および国内技術の強化を目的として、潤滑油、クーラント、燃料、添加剤、エネルギーソリューションに関する共同研究に焦点を当てています。

- 2024年9月:Bosch RexrothがModineと提携し、電動化されたオフハイウェイ機械向けのeLIONポートフォリオにEVantage液冷熱管理システムを統合し、熱管理用途を自動車セクターを超えて産業用モバイル機器へと拡大しました。

- 2024年6月:PETRONAS Lubricants InternationalがIceotopeとパートナーシップを結び、データセンター向けの持続可能な熱管理ソリューションを共同開発し、自動車用途を超えた拡張としてPETRONAS Iona Tera液体クーラントを導入しました。

世界の自動車用クーラント市場レポートの調査範囲

自動車用クーラントは、自動車の内燃機関における熱を放散するために使用される液体クーラントです。クーラントはエンジンから余分な熱を除去し、長期的な損傷を制限することで冷却システムの腐食を防止します。

本レポートの調査範囲は、車両タイプ、化学タイプ、および地域に基づくセグメンテーションをカバーしています。

自動車用クーラント市場レポートは、製品タイプ(エチレングリコール、プロピレングリコール、グリセリン、その他)、車両タイプ(乗用車、小型商用車、その他)、技術(IAT、OAT、HOAT)、エンドユーザー(OEM、アフターマーケット)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| エチレングリコール |

| プロピレングリコール |

| グリセリン |

| その他 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| バス・コーチ |

| 無機添加剤技術(IAT) |

| 有機添加剤技術(OAT) |

| ハイブリッド有機酸技術(HOAT) |

| 自動車メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | エチレングリコール | |

| プロピレングリコール | ||

| グリセリン | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| バス・コーチ | ||

| 技術別 | 無機添加剤技術(IAT) | |

| 有機添加剤技術(OAT) | ||

| ハイブリッド有機酸技術(HOAT) | ||

| エンドユーザー別 | 自動車メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用クーラント市場の市場規模はどのくらいになりますか?

自動車用クーラント市場は2025年の72億2,000万米ドルから2026年には77億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)7.02%で2031年までに108億5,000万米ドルに達すると予測されています。

南米が2031年まで最も急成長する地域である理由は何ですか?

アルゼンチン・ブラジル間の統合政策が型式認証を合理化し、自動車生産とクーラント需要を押し上げています。

電気自動車は2026年のクーラント製剤にどのような影響を与えますか?

EVはバッテリーパックとパワーエレクトロニクスを電気的ショートから保護する低導電性の誘電性流体を必要とします。

2026年においてアフターマーケットのクーラント量を最も制約する要因は何ですか?

交換間隔延長技術がサービス寿命を15万マイル以上に延ばし、交換頻度を低下させています。

2031年まで最も高い成長率を示す技術セグメントはどれですか?

ハイブリッド有機酸技術(HOAT)は、OEMがバランスの取れた防食保護を求める中で年平均成長率(CAGR)7.91%で進展しています。

最終更新日: