自動車用スマートガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

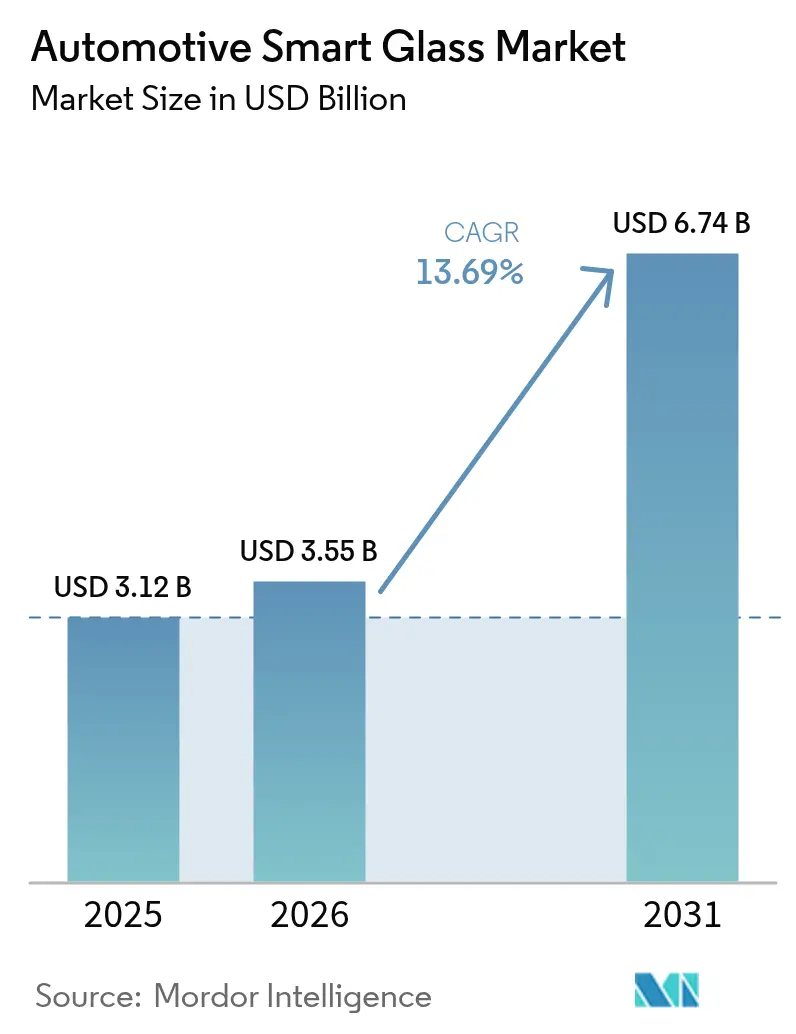

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 6.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用スマートガラス市場分析

2026年の自動車用スマートガラス市場規模は35億5,000万米ドルと推計され、2025年の31億2,000万米ドルから成長し、2031年には67億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.69%で成長する見通しです。この成長軌道は、プレミアム車両の急速な電動化、先進運転支援システムのより広範な展開、グレア低減および熱効率を重視した新しい車室空調規制に支えられています。エレクトロクロミックモジュールの継続的な価格下落と、より高速で切り替え可能な懸濁粒子デバイスの普及が、OEMの設計選択を再構築し、イノベーションサイクルを短縮しています。自動車メーカーはますます、調光機能と軽量化を両立させた大面積パノラミックルーフおよびHUD対応フロントガラスを求めています。同時に、サプライヤーはインジウムスズ酸化物の確保と代替透明導電体の認証取得を急いでいます。統合モジュール製品が最終組み立てをより容易にし、ティア1サプライヤーが利益率を守る一助となることから、競争の激しさは依然として中程度ながらも高まっています。一方、スマートガラスを乗客快適性向上とサービス差別化の近道と捉えるフリートオペレーターからの後付け需要も生まれています。

主要レポートのポイント

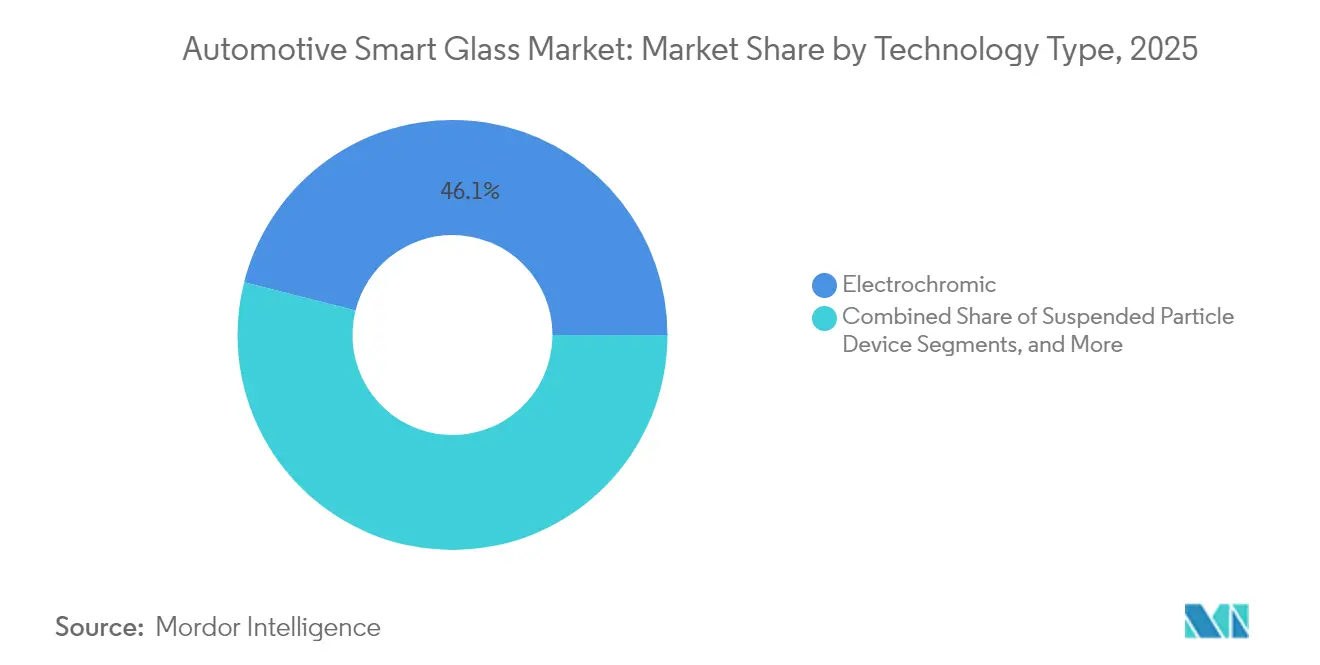

- 技術別では、エレクトロクロミックグレージングが2025年の自動車用スマートガラス市場シェアの46.05%を占めてリードしており、懸濁粒子デバイスは2031年までCAGR 14.63%を記録すると予測されています。

- 用途別では、サンルーフガラスが2025年の自動車用スマートガラス市場規模の73.42%を占め、スマートHUDおよびディスプレイパネルは2031年までCAGR 16.44%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用スマートガラス市場規模の62.98%を占め、当セグメントは2031年までCAGR 16.05%で推移する見通しです。

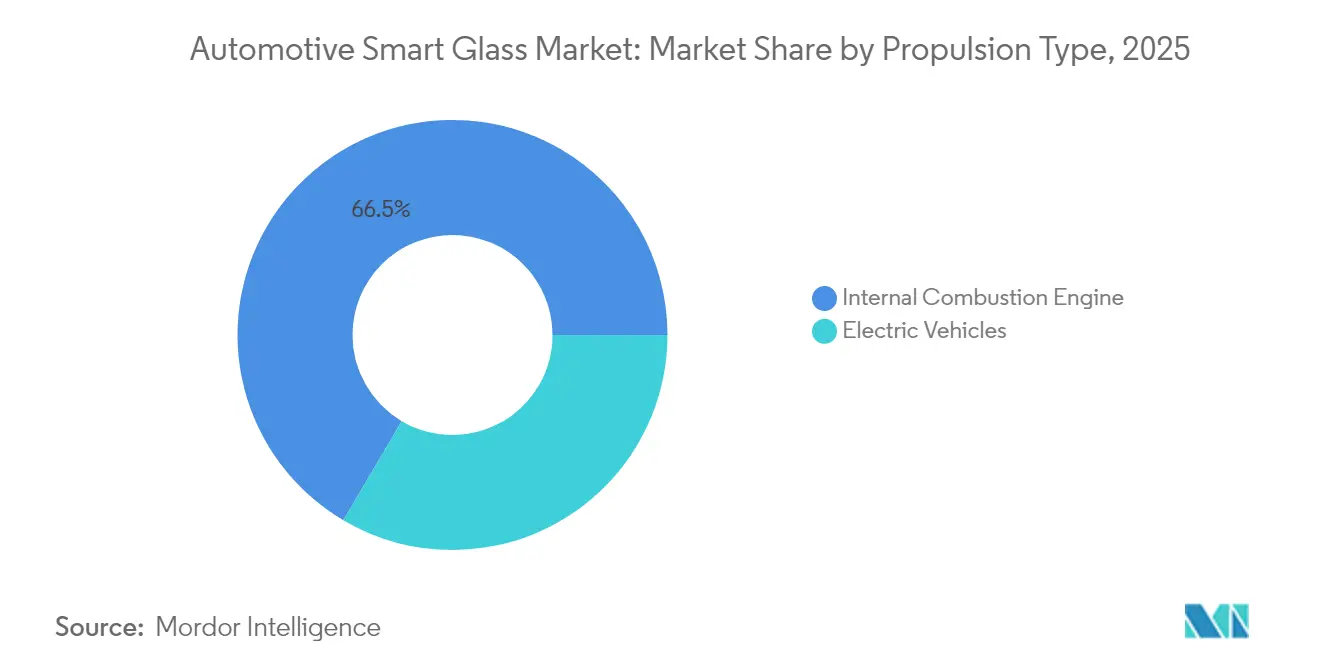

- 推進タイプ別では、内燃機関モデルが2025年の自動車用スマートガラス市場規模の66.52%を占め、電気自動車は2031年までCAGR 17.03%が見込まれています。

- 販売チャネル別では、OEM設置が2025年の自動車用スマートガラス市場規模の85.77%を占め、アフターマーケットチャネルはCAGR 16.25%で最も速い成長を示しています。

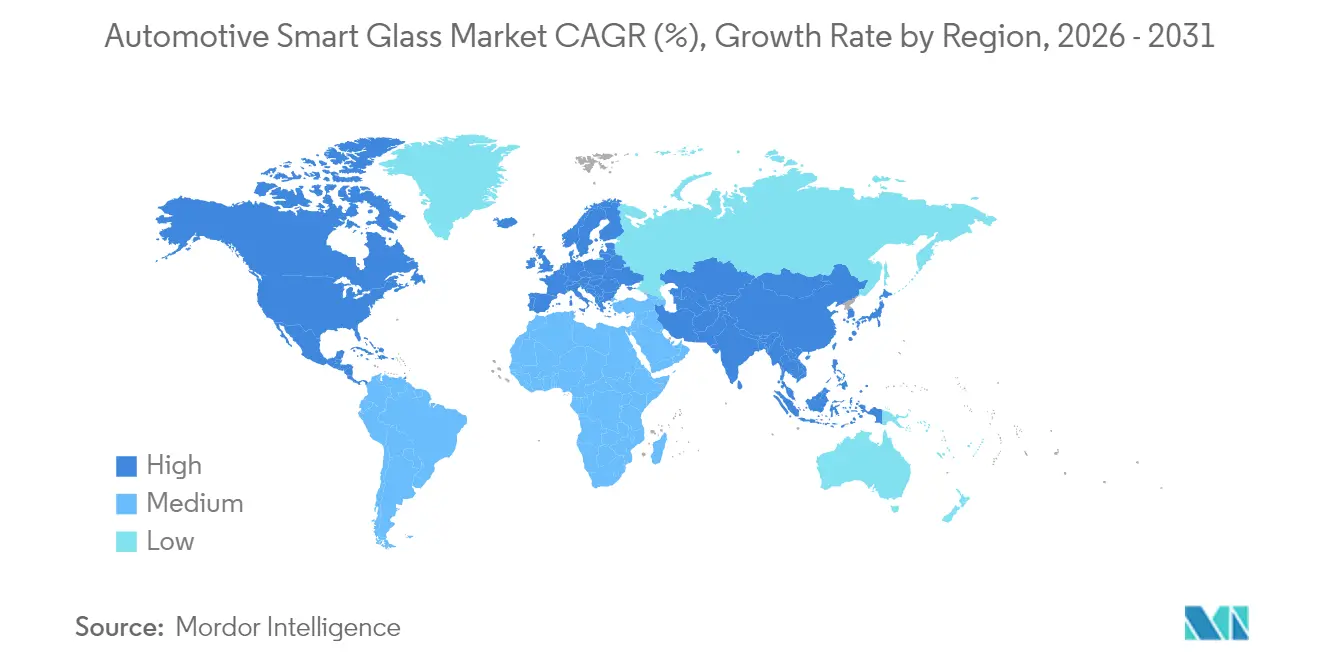

- 地域別では、北米が2025年の自動車用スマートガラス市場シェアの41.92%を占め、アジア太平洋地域は同期間にCAGR 16.02%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用スマートガラス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 調光可能HUDゾーンを必要とするADAS対応フロントガラス | +3.2% | 北米およびヨーロッパ;アジア太平洋地域で拡大中 | 中期(2〜4年) |

| バッテリー熱を相殺するEV向け大型パノラミックルーフ | +2.8% | 中国、ヨーロッパ、北米のEVハブ | 短期(2年以内) |

| エレクトロクロミックサンルーフを搭載した高級・プレミアム車両 | +2.1% | 北米およびヨーロッパ;アジア太平洋地域への波及 | 中期(2〜4年) |

| より厳格なEUグレアおよびUV規制 | +1.9% | ヨーロッパ(規制の世界的波及効果あり) | 長期(4年以上) |

| ティア1統合型スマートルーフモジュール | +1.7% | ドイツ、日本、ミシガン州 | 短期(2年以内) |

| コスト低減をもたらすカーボンニュートラルガラス溶融炉 | +1.4% | ヨーロッパおよび北米のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

調光可能HUDガラスの需要を牽引するADAS対応フロントガラス

先進運転支援スイートは、直射日光、夜明けのグレア、およびトンネル出口での明暗変化においても視認性を保つヘッドアップディスプレイに依存しています。Saint-GobainとAGCは共同で、HUDパッチのみを暗くし、それ以外のフロントガラスの透明性を維持する薄いエレクトロクロミック中間層を組み込んだ合わせフロントガラスを検証しました [1]「Solarbay SPDデモンストレーター」、Gauzy Ltd.、gauzy.com。保護ガラスの背後に取り付けられたLumineqの透明TFELスタックは、ピーク外部輝度10,000 cd/m²において視認可能な高コントラストの拡張現実ナビゲーション矢印を提供します。より高いSAE自動化レベルを追求する自動車メーカーは、ドライバーの作業負荷を軽減し、ダッシュボード操作を最小限に保つために調光可能HUDゾーンを採用しています。HUDコンテンツの密度が拡張ナビゲーションおよびADASアラートに向けて高まるにつれ、フロントガラス用スマートガラスは単なる快適性の向上ではなく、機能的安全コンポーネントとして台頭しています。

バッテリーパック熱を相殺するEV向け大型パノラミックルーフへのOEMの推進

電動プラットフォームは急速充電および高負荷条件下で余剰熱を発生させ、受動的熱管理に新たな重点が置かれています。懸濁粒子デバイスで製造されたパノラミックルーフは、ミリ秒単位で透明から不透明に切り替わり、HVACコンプレッサーが作動する前に太陽熱の取り込みを大幅に削減できます [2]「エレクトロクロミックフロントガラスホワイトペーパー」、AGC Inc.、agc.com 。ルノーのSolarbayプロトタイプは、動的な不透明スケジューリングが夏季サイクルにおいて実世界のEV航続距離を数パーセントポイント向上させることができることを示しています。バッテリー冷却はコスト集約型サブシステムであるため、OEMエンジニアはスマートグレージングを新しいヒートポンプアーキテクチャを補完する手軽なレバーと見なしています。その結果生まれた設計の自由度は、機械式シェードなしにより流線型のルーフラインを実現し、固定色ガラスでは再現不可能な独自のEVスタイリングキューを強化します。

スマートグレージングを促進するより厳格なEUグレアおよびUV規制

改正されたUNECE規則43は、パノラミックエリアにおける最小可視光透過率と最大紫外線暴露量に関する二重適合を義務付けており、従来の濃いティントコーティングでは不十分となっています [3]「UNECE R43改正」、欧州委員会、europa.eu。スマートガラスはこの制約を、オンデマンドでティントを切り替えることにより回避し、グレアの少ない条件下では完全な昼間の透明性を提供しながら、高日射量イベント時にはUV制限を満たします。欧州のOEMは、地域固有のグレージングSKUを回避するために、これらのより厳格な規範を念頭に置いてグローバル車両バリアントを事前設計しており、間接的に自動車用スマートガラス市場を押し上げています。政策的圧力は、低グレアキャビンを優遇する企業フリート調達規則にまで及び、リース会社が内蔵調光ルーフを搭載したモデルを選好するよう促しています。

組み立て時間短縮のための統合スマートルーフモジュールを提供するティア1サプライヤー

WebastoやContinentalなどのモジュールサプライヤーは、ベアグレージングを超えて、制御エレクトロニクス、LEDムードライティング、太陽負荷センサー、および診断ソフトウェアを組み込んだターンキールーフシステムを提供するようになっています。工場への直接投入型モジュールは、個別の配線とシーラント工程を排除することでタクトタイムを短縮し、高生産量ラインでのシフトあたりの累計生産性を数時間分向上させる可能性があります。OEMはこれらのモジュールに伴う単一サプライヤー保証モデルを高く評価しており、物流オーバーヘッドを削減し、型式認定を簡素化します。その結果生じる価値移転は、ガラスメーカーからシステムインテグレーターへとシフトし、材料科学とメカトロニクスの専門知識を組み合わせたジョイントベンチャーを促進しながら、自動車用スマートガラス産業全体の交渉力を再構築します。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期コンポーネントおよび統合コスト | -2.9% | グローバル;新興市場で最も顕著 | 短期(2年以内) |

| 自動車グレード向けインジウムスズ酸化物の希少性 | -2.1% | グローバルサプライチェーン;生産は中国に集中 | 長期(4年以上) |

| PDLCフィルムの限られた温度動作範囲 | -1.8% | 中東、カナダ北部、シベリア | 中期(2〜4年) |

| ADASウィンドスクリーンのアフターマーケットキャリブレーションの複雑さ | -1.3% | 北米およびヨーロッパ;ADASの普及に伴い拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期コンポーネントおよび統合コスト

エレクトロクロミックおよびSPDルーフモジュールは車両あたり200〜800米ドルを加算し、このプレミアムはBセグメントやコスト重視の市場では吸収が困難なままです [4]「スマートガラスコスト構造分析」、AGC Inc.、agc.com。原材料費を超えて、OEMはルーフのクラッシュ性能を再認定し、配線経路を追加し、ボディコントロールモジュールと連携するソフトウェアを検証しなければなりません。急峻な学習曲線とライン側の工具費用は、中小規模の自動車メーカーによる早期採用を妨げます。したがってティア1サプライヤーはまず高マージンの高級車契約を追求し、これが価格下落を加速させるボリュームスケールメリットの実現を先送りにします。継続的な研究開発がインラインコーティングおよびフィルムオンロールプロセスを約束していますが、近期のコストハードルは引き続き自動車用スマートガラス市場の低位セグメントへの普及を抑制しています。

ADASウィンドスクリーンのアフターマーケットキャリブレーションの複雑さ

カメラベースのADASと組み合わせたスマートフロントガラスは、交換後に精密な光学キャリブレーションを必要とし、多くの場合OEMレベルのツールおよびターゲットボードが必要となります。独立系ガラスショップはそのような機器への資本を持たず、車両のダウンタイムが延長され、サービス料金が高くなります。北米およびヨーロッパの保険会社は保険金請求コストの上昇を報告しており、調光可能HUDガラスを搭載した車両の免責金額の引き上げを促しています。このサービスチェーンの摩擦は、転売志向のフリートバイヤーを遠ざけ、スマートガラスのリトロフィットキットの普及が進む中でもアフターマーケットのアップグレード勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:エレクトロクロミックのリーダーシップとSPDイノベーション

エレクトロクロミックグレージングは2025年の自動車用スマートガラス市場規模の46.05%を占め、そのシェアはバランスの取れた切り替え速度、ライフサイクル耐久性、および低下するユニットコストに支えられています。懸濁粒子デバイスは2031年までCAGR 14.63%で成長すると予測されています。懸濁粒子デバイスは、秒以下のティント変化とより豊かなミッドトーングラデーションを提供することでギャップを縮めており、これらの特性はパフォーマンス志向のインテリアおよびユーザー制御シェーディングプリセットに共鳴します。Gentexのフィルムベースのエレクトロクロミックアーキテクチャはさらに、自動車ライン速度でのロールツーロールラミネーションを可能にすることで、ティア1ルーフサプライヤーの学習曲線を緩やかにします。

予測期間中、高速応答のためのSPDと深い不透明度のためのエレクトロクロミック層を組み合わせたハイブリッドスタックは、特にグレアとプライバシーの両方に対応しなければならないパノラミックルーフにおいて、クロスオーバー需要を取り込む可能性があります。これらの技術間の競争は、各アーキテクチャが共有のITO制約を緩和しようとする中で、次世代透明導電体への共同投資を触媒します。このレースの中で、自動車用スマートガラス市場は、全体的なパフォーマンス基準を高める相互乗り入れのブレークスルーから継続的に恩恵を受けます。

並行して、ポリマー分散液晶およびサーモクロミックフィルムは、受動的変調がコスト重視のトリムラインに適したニッチな役割を担っています。その普及率は比較的遅いものの、赤外線吸収ナノ粒子を含むPDLC変種は、暑い気候の観光ルートを運行するコーチビルト高級シャトルに有望性を示しています。サーモクロミックルーフパネルは電気入力なしに35℃以上で暗くなり、エネルギーニュートラルな車室冷却を求めるラストマイル配送バンに訴求します。これらの小規模な技術スライスは、自動車用スマートガラス市場がコスト障壁により機能を見逃す可能性のある主流モデルにも対応できるよう、対応可能なスペクトルを総合的に広げます。ティア2サプライヤーが先行者から主要特許をライセンスするにつれ、価格圧力が強まり、最終的には利益率を圧縮しつつも設置ベースを拡大することが予想されます。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

用途タイプ別:サンルーフが支配し、HUDが加速

サンルーフ設置は2025年の自動車用スマートガラス市場規模の73.42%を占め、構造的なフロントガラスの再認定を回避する簡単なルーフモジュール交換から恩恵を受けています。ソーシャルメディアのインフルエンサーコンテンツによって増幅された開放的な雰囲気への消費者需要は、プレミアムトリムにおけるパノラミックルーフをほぼデフォルトのアップセルにしています。スマートガラスは、景色を遮ることなくグレアを軽減するなどの具体的なメリットをもたらし、先進的な快適性に関するブランドストーリーテリングを強化します。一方、スマートHUDおよびディスプレイパネルは、業界が拡張現実ガイダンスおよびドライバーモニタリングオーバーレイに向けて軸足を移す中、2031年までCAGR 16.44%を記録しています。自動車メーカーは、フロントガラスレベルのコンテンツが照明の極端な状況においても視認可能でなければならないことを認識しており、調光可能なパッチを贅沢な装飾ではなく機能的な必需品としています。

サイドおよびリアウィンドウへのセカンダリ用途は、プライバシーおよび均一な車室温度に焦点を当てており、ライドシェアリングフリートオペレーターに重宝されています。フロントウィンドシールドは、ラミネーション厚さと安全規制により技術的にはより困難ですが、ADAS互換性のおかげで車両あたりの追加収益を解放します。クラレのSkyVieraインターレイヤーは、最近マヒンドラのXUV 9eに採用され、ルーフの調光状態と同期するアンビエントライティングの溝を統合し、一貫したビジュアルエクスペリエンスを提供します。用途の景観は、単一パネルの目新しさからマルチサーフェスエコシステムへと進化しており、この変革が車両あたりのより深いコンテンツを支え、自動車用スマートガラス市場を推進します。

車両タイプ別:乗用車が数量増加を牽引

乗用車は2025年の自動車用スマートガラス市場規模の62.98%を占め、フォードやトヨタを含む主流ブランドがオプションの調光可能ルーフを備えたミッドトリムバリアントを発売したことで、2031年までCAGR 16.05%で成長すると予測されています。数量のレバレッジにより、ガラスメーカーは数百万ユニットにわたって研究開発費を償却し、連続モデルサイクル内でインクリメンタルコストを二桁パーセント削減できます。特に注目すべきは、世界で最も急速に成長しているボディスタイルであるコンパクトクロスオーバーが、ミッドマーケット価格帯でもスマートガラスを正当化できる十分な大きさのルーフ開口部を備えていることです。商用車は量的には小さいものの、安全性および倉庫ベースの急速充電のために迅速なクリア機能を持つリアウィンドウを求める規制上および運用上の要件が有利に働くため、ユニットあたりの収益は高くなっています。GauzyのSmartVision設置がニューヨークのMTAバスで実証されたことは、公共部門フリートが高稼働スケジュールにおける耐久性を検証するアーリーアダプターとして機能できることを示しています。

フィードバックループが形成されています:ライドヘイリング企業が乗客体験を優先するにつれ、プレミアムティアにスマートガラスを指定し、OEMが製品ラインにわたってプリワイヤオプションを含めるよう促します。この潜在需要は乗用車パイプラインに流入し、価格をさらに引き下げる規模の好循環を生み出します。したがって、自動車用スマートガラス市場は、サプライヤーが材料の持続可能性と循環経済の信頼性を高め続ける限り、個人および共有モビリティセグメントにおける持続的な勢いを期待できます。

推進タイプ別:EVが成長触媒として台頭

内燃機関プラットフォームは2025年の自動車用スマートガラス市場規模の66.52%を依然として占めており、レガシーフリートの優位性を反映しています。しかし、明るいルーフが静粛でテクノロジーリッチな車室というEVの価値提案とシームレスに融合するため、電気自動車は2031年までCAGR 17.03%という最も速い成長を記録しています。EVアーキテクチャは補助コンバーターなしにガラスコントローラー向けの十分な低電圧DCを供給し、12V ICEボックスに対して統合を簡素化します。さらに、パワートレインの効率へのこだわりは、節約されたHVAC負荷のすべてのワットを実際の航続距離に変換し、これは規制当局と消費者の双方に共鳴する指標です。Faraday FutureのFX Super One MPVはフロンティアを体現しており、–30℃から55℃の車室気候に対するバッテリー熱オフセット戦略と超ワイドなディスプレイルーフを融合しています。

逆に、ハイブリッドプラットフォームは中間段階を示しており、OEMはスマートサンバイザーや小型の調光可能パッチを実験し、後継EV世代でのフルルーフ展開を正当化するためのテレマティクスデータを収集しています。充電インフラが拡充しバッテリー価格が低下するにつれ、一部の予測者は2030年までにスマートガラス搭載車両の半数以上が完全電動になると予測しており、推進バイアスが自動車用スマートガラス市場の永続的な成長加速因子として定着することを確実にしています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

販売チャネル別:OEMの優位とアフターマーケットの加速

2025年の自動車用スマートガラス市場規模の85.77%を工場装着が占めていますが、サプライチェーンの成熟に伴い、アフターマーケットキットは2031年までCAGR 16.25%を記録しています。アフターマーケットの初期採用者には、リムジンサービスや、専用運転手付きセダンに調光可能なパーティションを後付けする特殊なアップフィッターが含まれます。制御エレクトロニクスが事前に接合されたプラグアンドプレイルーフモジュールにより設置プロセスが簡素化され、認定ワークショップでの作業時間が4時間以内に短縮されています。当初は再キャリブレーション費用を懸念していた保険会社は、アフターマーケットキットが夜明けと黄昏時の事故リスクを低減できるアンチグレアフェイルセーフモードを含む場合に割引保険料を提供しています。同時に、設置後に必要な特殊接合接着剤と安全コーディングのため、DIY愛好家は少数の顧客層に留まっています。

OEMはアフターマーケットの堅牢性をブランドエクイティのレバーとして捉え始めており、残存価値を高く保つために特定のアクセサリーパッケージを承認しています。この共存モデルは、自動車用スマートガラス市場が安定したOEMボリュームとアジャイルなアフターマーケットイノベーションという二重の収益パイプラインから恩恵を受けることを意味します。長期的には、自己修復コーティングおよびルーフパネル向けワイヤレス電力伝送のブレークスルーが、リトロフィットの機会をさらに民主化し、初代オーナー車両を超えた総対応可能需要を拡大する可能性があります。

地理分析

北米は2025年の自動車用スマートガラス市場規模の41.92%を保持しており、高級車の密度、急速に進化するADAS規制、およびミシガン州とオンタリオ州周辺に集積したティア1サプライフットプリントに支えられています。米国の購買者は、テスラのModel Yのオプション調光可能ルーフパッケージが示すように、技術強化された快適性に対して対価を支払う意欲があります。より厳しい冬に直面するカナダのフリートは、赤外線吸収を変調することによる除氷支援のためのエレクトロクロミックルーフをテストしており、Saint-Gobainによって積極的に検証中の機能です。フロントガラスHUDパラメーターに関する国境を越えた規制の整合は、型式認定を簡素化し、マルチサーフェスのスマートガラスに対するOEMの関心を持続させています。

ヨーロッパは総収益で2位にランクされていますが、グローバルな技術標準を形成し続けています。ドイツのプレミアムブランドが新しいスタック化学を先駆けており、フランスとスウェーデンの規制当局が端末処理における層間剥離に対処する循環経済指標を推進しています。低グレア・低UV車室へのこの地域の鋭い集中が、Bセグメントのハッチバック全体での採用を促進しています。フォルクスワーゲンのID.3のフェイスリフトは、顧客快適性調査に対応するため部分的なルーフ調光ゾーンを導入しています。EUホライズン研究助成金がカーボンニュートラル溶融炉に資金を提供し、将来の規模拡大を支援しており、これは世界中の自動車用スマートガラス市場に波及する効果があります。

アジア太平洋地域は最も急速に成長している市場であり、2031年までCAGR 16.02%を記録しています。グローバルEV生産の中心地である中国は、不二雄などの国内ガラス大手を活用してサプライチェーンの強靭性を確保しています。政府によるNEV向けサンルーフインセンティブは、夏季の都市ヒートアイランドがHVACの過剰使用を引き起こすティア1都市でのルートップスマートガラス普及を加速させています。日本の軽自動車セグメントは、リアリフトゲート用のコンパクトなSPDパネルをパイロットテストしており、スペースの制約されたインテリアが動的シェーディングの価値をいかに重視しているかを示しています。韓国は、メモリチップリーダーとティア1ルーフサプライヤー間の戦略的アライアンスを育成し、ドライバーの状態感知とルーフティント調整を統合することで、当地域のシステムレベルのイノベーション文化を強化しています。

規模は今日より小さいものの、ラテンアメリカと中東はニッチな機会を示しています。メキシコの観光フリートは景観ルートのためにエレクトロクロミックサイドウィンドウを後付けし、湾岸諸国の高級SUVは50℃の外気温ピークに対応するためにトライゾーンのティントコントロールを採用しています。これらの例は、世界の自動車購買者の間でスマートガラスへの期待がいずれ基準となり、地域間の採用格差が縮まることを示しています。

競合環境

競合マトリクスは中程度に断片化したままであり、レガシーガラスコングロマリットが規模の経済を活用する一方で、特化型イノベーターが特許で守られたニッチを追求しています。Saint-Gobain、AGC、およびGuardian Industriesは、数十年にわたるサプライ契約と地域に根ざしたフロートラインを背景に、OEMルーフプログラムの主要シェアを共同で支配しています。彼らの垂直統合により、スマートガラスラミネーション向けのライン転換が迅速に行え、PVBおよびITOのスポット不足から保護されています。逆に、Gentex、Gauzy、およびViewは差別化されたケミストリーに集中し、パフォーマンスリーダーシップを通じて高い平方メートルあたりの価格を実現しており、量産ラインへのアクセスのためにシステムインテグレーターと連携することが多いです。

AGCはAR(拡張現実)ナビゲーションを重畳表示できる透明ディスプレイフロントガラスを披露しており、これにより同社は同じフロントガラスの実領域を狙うエレクトロニクスサプライヤーと競合する立場に置かれています。特許分析では、層間剥離を光学性能が低下する前に検出する自己診断機能とハイブリッドスタックインターフェイスに関する新規申請のクラスタリングが明らかになっており、ソフトウェアとセンサーフュージョンがいかに決定的になっているかを浮き彫りにしています。

中国参入企業が国内EV量に連動した補助金を活用して積極的な価格のSPDバリアントを展開するにつれ、価格圧力が高まっています。これに対して、西側の既存企業は訴訟の膠着状態を回避し、市場投入時間の優位性を維持するためにクロスライセンス協定を模索しています。その結果として生まれる市場構造では、差別化は単なるティント技術ではなく、スマートガラス、アンビエントライティング、およびコネクテッドカーデータを組み合わせた総合的なシステム統合に依存しています。これらのダイナミクスは、独占的なロックインを防ぎながらイノベーションを促進する均衡のとれた競争を維持し、自動車用スマートガラス市場を活性化し適応力のあるものに保っています。

自動車用スマートガラス産業リーダー

AGC Inc.

Saint-Gobain S.A

Gentex Corporation

Nippon Sheet Glass Co. Ltd.

Corning Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Gauzy Ltd.は、製造効率を向上させ、車両へのスマートガラス採用を加速するためのターンキーソリューションとして、自動車業界初のプレファブリケーテッドスマートガラススタックを発売しました。この完全に工業化された製品は、車両プラットフォーム全体でスケーラブルな統合をサポートします。

- 2025年3月:Miru Smart Technologiesは、自動車セクター向けの大型エレクトロクロミックサンルーフデバイスを発表し、次世代車両設計におけるArgotecの先進TPUインターレイヤーフィルムのスケーラビリティと価値を示しました。

グローバル自動車用スマートガラス市場レポートの範囲

自動車用スマートガラスは、日よけを提供するためのティント素材であるSPDで作られた切り替え可能なフィルムを使用しています。さらに、このフィルムは光の99%を遮断しながら、ドライバーが安全に車両を操作するために必要な透明性を維持します。

自動車用スマートガラス市場は、技術、用途、車両タイプ、および地域別にセグメント化されています。技術別では、市場はエレクトロクロミック、ポリマー分散液晶デバイス(PDLC)、および懸濁粒子デバイス(SPD)にセグメント化されています。用途別では、市場はリアおよびサイドウィンドウ、サンルーフガラス、ならびにフロントおよびリアウィンドシールドにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、およびその他の地域にセグメント化されています。

レポートは上記のすべてのセグメントについて金額(米ドル)での市場規模と予測を含んでいます。

| エレクトロクロミック |

| 懸濁粒子デバイス(SPD) |

| ポリマー分散液晶(PDLC) |

| サーモ/フォトクロミック |

| ハイブリッド/マルチスタック |

| サンルーフガラス |

| リアおよびサイドウィンドウ |

| フロントおよびリアウィンドシールド |

| スマートHUD/ディスプレイパネル |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| バスおよびコーチ |

| 内燃機関 |

| 電気自動車 |

| OEM(純正装備メーカー) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカのその他 |

| 技術タイプ別 | エレクトロクロミック | |

| 懸濁粒子デバイス(SPD) | ||

| ポリマー分散液晶(PDLC) | ||

| サーモ/フォトクロミック | ||

| ハイブリッド/マルチスタック | ||

| 用途タイプ別 | サンルーフガラス | |

| リアおよびサイドウィンドウ | ||

| フロントおよびリアウィンドシールド | ||

| スマートHUD/ディスプレイパネル | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関 | |

| 電気自動車 | ||

| 販売チャネル別 | OEM(純正装備メーカー) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカのその他 | ||

レポートで回答される主要な質問

自動車用スマートガラス市場の現在の評価額はいくらですか?

市場は2026年に35億5,000万米ドルと評価されており、2031年までに67億4,000万米ドルを超えると予測されています。

現在、需要を支配しているのはどの用途ですか?

パノラミックサンルーフガラスは、簡単な統合と強い消費者訴求を背景に、73.42%のシェアでリードしています。

電気自動車の採用がスマートガラスの普及にどのくらい速く影響していますか?

電気自動車は最も速く成長している推進セグメントであり、スマートルーフが熱管理を支援することで2031年までCAGR 17.03%を記録しています。

技術進化を形成している主要プレーヤーは誰ですか?

Saint-Gobain、AGC、Gentex、Gauzy、およびGuardian Industriesが主要OEMプログラムを支配し、特許申請を主導しています。

メーカーが直面している主なサプライチェーンリスクは何ですか?

インジウムスズ酸化物の希少性は依然として最大のボトルネックであり、サプライヤーを価格変動と調達の不確実性にさらしています。

最終更新日: