欧州自動車用ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

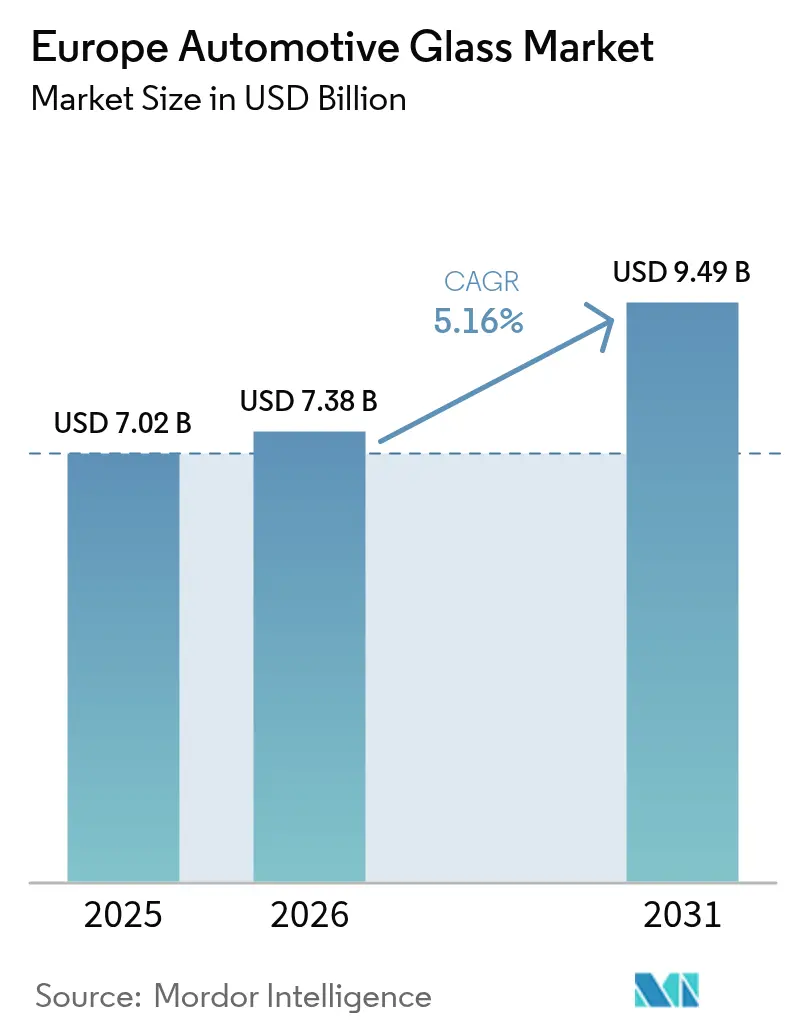

| 基準年の市場規模 (2025) | 7.02 十億米ドル |

| 市場規模 (2026) | 7.38 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

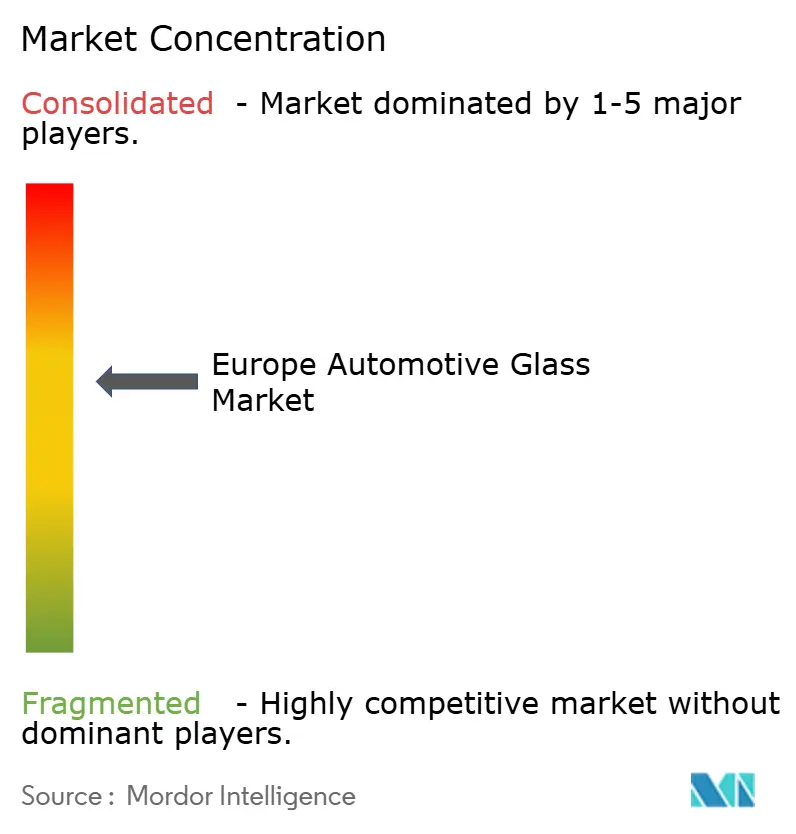

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車用ガラス市場分析

欧州自動車用ガラス市場規模は2025年に70億2,000万米ドルと評価され、2026年の73億8,000万米ドルから2031年には94億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.16%です。この加速は、厳格なEU安全規制およびバッテリー電気自動車(BEV)の効率目標を満たす積層ガラス、遮音ガラス、エレクトロクロミックガラスへの構造的な転換を反映しています。フロントガラスには雨滴センサー、カメラ、ヘッドアップディスプレイ(HUD)中間層が統合され、ユニット価値を高め、OEMの設計採用における優位性を確固たるものにしています。パノラミックサンルーフは1.5〜2.0平方メートルに及ぶことが多く、熱管理の複雑性を高め、赤外線遮断中間層の需要を促進しています。材料コストの低下に伴いスマートガラスの採用が拡大する一方、リードタイムの短縮と物流排出量の削減を目的として、生産は中央ヨーロッパへの現地化が着実に進んでいます。

主要レポートのポイント

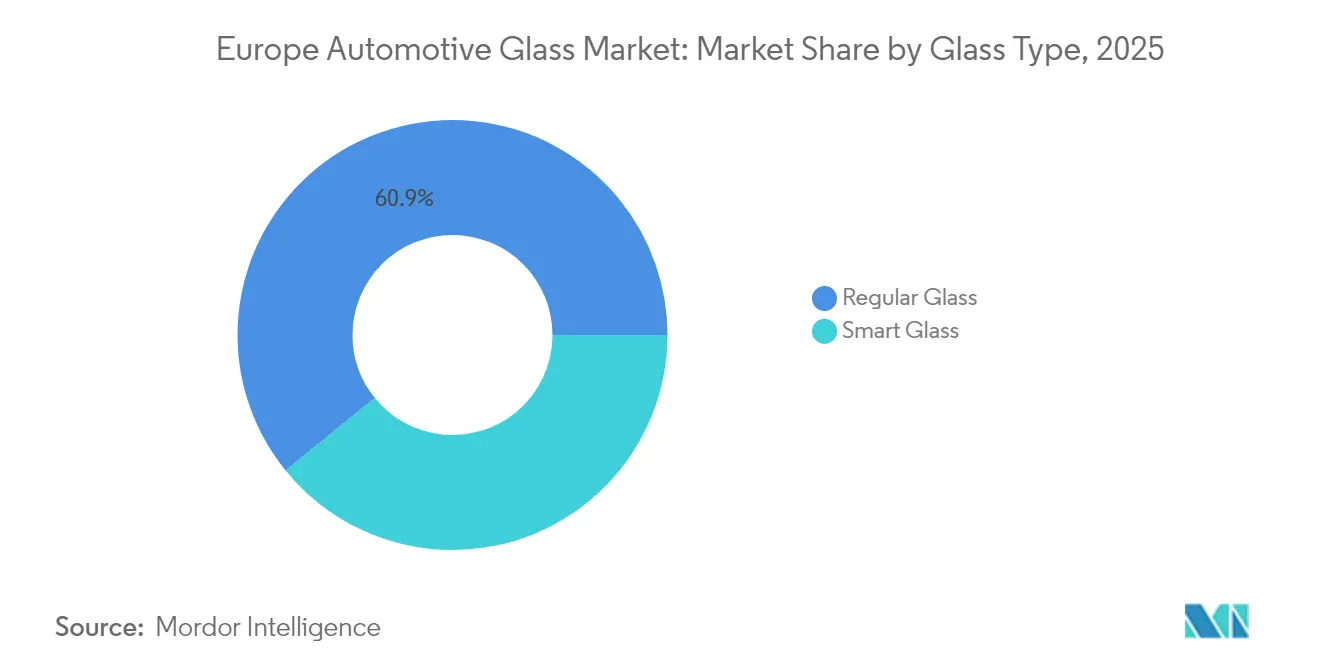

- ガラスタイプ別では、通常ガラスが2025年の欧州自動車用ガラス市場シェアの60.85%を占めてリードしており、スマートガラスは2031年にかけてCAGR 6.03%で拡大すると予測されています。

- 用途別では、フロントガラスが2025年の欧州自動車用ガラス市場規模の46.55%を占め、サンルーフは2031年にかけてCAGR 5.62%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年に71.95%の収益を占め、2031年にかけてCAGR 5.46%で最も速く成長しています。

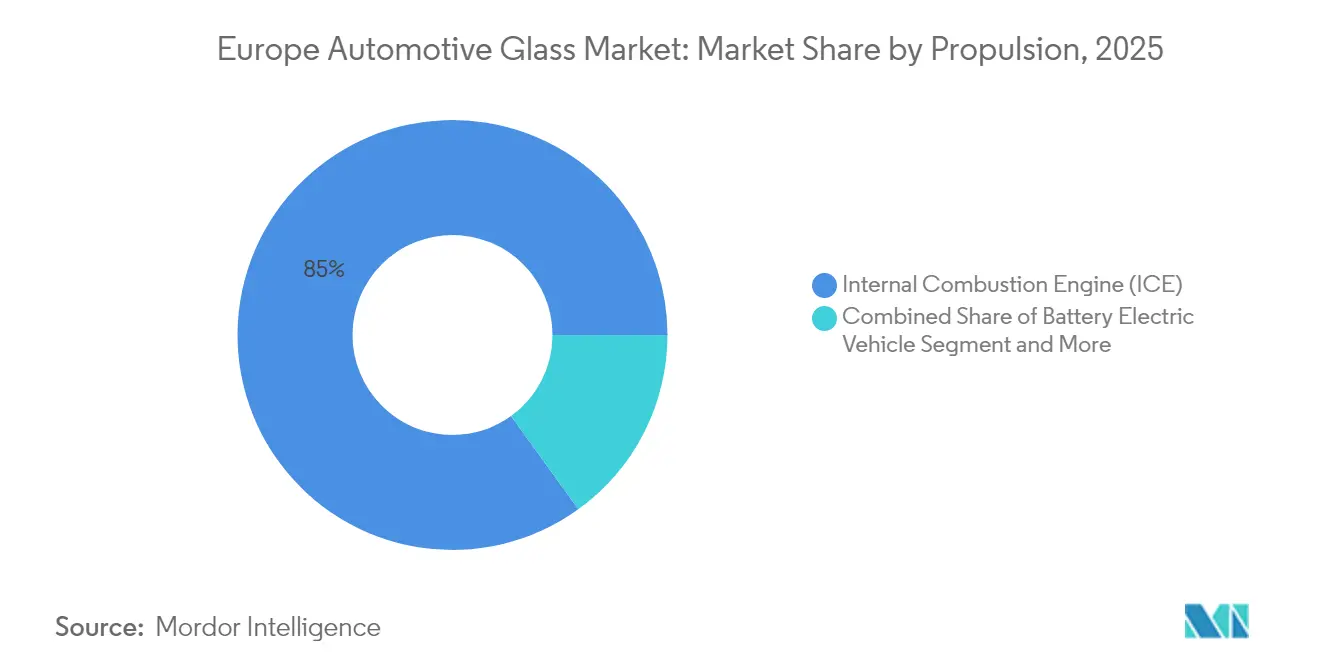

- 推進方式別では、内燃機関プラットフォームが2025年の需要の84.95%を占めていますが、バッテリー電気自動車は2031年にかけてCAGR 8.84%で上昇する見込みです。

- 販売チャネル別では、OEM調達が2025年に92.30%の収益を獲得しており、アフターマーケットは2031年にかけてCAGR 6.15%で成長すると予想されています。

- 国別では、ドイツが2025年に25.20%の収益でリードしており、ポーランドは2031年にかけて最高のCAGR 6.36%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車用ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パノラミックサンルーフと大型ガラス面積 | +1.2% | ドイツ、フランス、英国、イタリア、スペイン | 中期(2〜4年) |

| EU車両安全規制 | +0.9% | 欧州全域(ドイツ、フランス、イタリア、スペイン、ポーランド、チェコ共和国) | 短期(2年以内) |

| スマートガラス・エレクトロクロミックガラスの統合 | +0.8% | ドイツ、フランス、英国、スウェーデン | 中期(2〜4年) |

| 軽量遮音ガラスの需要 | +0.7% | ドイツ、フランス、オランダ、ノルウェー、スウェーデン | 中期(2〜4年) |

| サプライチェーン現地化インセンティブ | +0.6% | ポーランド、チェコ共和国、ハンガリー、スロバキア、ルーマニア | 長期(4年以上) |

| 自動車サーキュラーエコノミー義務 | +0.4% | 欧州全域(ドイツ、フランス、オランダ、ベルギー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州のスポーツユーティリティビークルおよびクロスオーバー新車発売におけるパノラミックサンルーフと大型ガラス面積の急速な採用

スポーツユーティリティビークル(SUV)およびクロスオーバーの新車発売では、キャビン空間の広がりを演出しプレミアムオプション価格を実現するルーフガラスの採用が増加しています。ドイツ、フランス、英国のOEMでは、コンパクトおよびミッドサイズSUVが新規登録台数の中心を占めています。開口部が大きくなると室内の熱取得が増加するため、サプライヤーは太陽熱負荷を管理するために赤外線吸収PVBを使用した多層積層体を採用しています。面積の拡大はルーフフレームの剛性向上も必要とし、ガラスメーカーとボディエンジニアの設計協力を生み出しています。スイッチャブルポリマー分散液晶(PDLC)パネルは、材料価格の低下に伴い、ラグジュアリーモデルからアッパーミドルトリムへと移行しています。中期的には、パノラミックガラスルーフに補機バッテリーをトリクル充電するソーラーセルが搭載されることが期待されており、車両あたりの表面価値がさらに高まります。

高度な積層ガラスおよびHUD対応フロントガラスを義務付けるEU車両安全規制

国連規則第43号は、乗員の車外放出リスクを低減するためにすべてのカテゴリーで積層フロントガラスを義務付けており、Euro NCAPの2025年ロードマップでは組み込みHUD機能に追加の安全ポイントを付与しています[1]欧州経済委員会(国連)、「国連車両規則」、UNECE、unece.org。これらの規則は開発サイクルを短縮し、カメラマウントと反射コーティングをサポートする中間層を共同設計できるサプライヤーを優遇します。OEMのエンジニアリングチームは、前方センサーの光学的明瞭性を維持するために0.2mm未満のフロントガラス曲率公差を採用しています。この義務はアフターマーケットにおける交換の複雑性も高め、社内検証ラボを備えたティアワンメーカーの設計採用上の優位性を強化しています。センサースイートの普及に伴い、HUD対応ガラスは2030年までにほとんどのCセグメント車両のベースラインになる見込みです。

エネルギー効率と乗員快適性のためのスマートガラス・エレクトロクロミックガラスのOEM統合加速

エレクトロクロミック、懸濁粒子デバイス(SPD)、PDLCの各技術により、ドライバーは電子的に光透過率を調整でき、機械式シェードへの依存を低減できます。実証車両では、1平方メートルあたり5W未満の消費電力で3秒以内に不透明度が変化することが示されています。ドイツ、フランス、スウェーデンは、プレミアム購買層が熱的快適性とプライバシーのための追加コストを受け入れることから、早期採用の大部分を占めています。BEVプラットフォームでは、スマートガラスがHVAC負荷を削減し、パワートレイン効率のための容量を確保します。Stellantisの近日公開予定のライドヘイリングシャトルは、情報スクリーンとしても機能するインスタントティントサイドパネルを採用する予定であり、ユースケースの幅が広がっています。

EV航続距離最適化目標に牽引された軽量遮音ガラスの需要

BEVにおけるエンジン音の排除により、これまでキャビンの騒音を隠していた風切り音とタイヤ音が露わになり、遮音積層体の価値提案が高まっています。Saint-Gobainの試験では、複層低放射率ユニットがHVAC消費量を大幅に削減することが示されています。Eastmanの0.76mm遮音中間層は、質量ペナルティなしに最大10dBの騒音減衰を改善し、積極的な軽量化目標を達成しています[2]「Saflex Acoustic(Qシリーズ)PVB中間層」Eastman、saflex-vanceva.eastman.com。BEV普及率が高いドイツとオランダは、このガラスのリード市場となっています。将来のモデルでは、超薄型基板に加熱ワイヤーとアンテナアレイを組み込み、ソフトウェア定義コックピットへの業界シフトを支援することが期待されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産・統合コスト | -0.5% | 欧州全域(ドイツ、フランス、イタリア、スペイン、ポーランド) | 中期(2〜4年) |

| ADASフロントガラスキャリブレーションの技術者不足 | -0.4% | 英国、ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| ソーダ灰とエネルギー価格の変動 | -0.3% | ドイツ、フランス、ポーランド、チェコ共和国、スペイン | 短期(2年以内) |

| 厳格なEU使用済み車両リサイクル目標 | -0.2% | 欧州全域(ドイツ、フランス、オランダ、ベルギー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大衆市場セグメントへの普及を制限するスマートガラス・高度ガラスの高い生産・統合コスト

エレクトロクロミックおよびSPDシステムは車両あたり約300〜800ユーロ(353〜941.5米ドル)を追加し、価格競争を行う大衆市場OEMにとってはオフセットが困難なコスト差となっています。有機エレクトロクロミックフィルムはよりシンプルな積層構造を実現しますが、気密封止の課題により歩留まりが低下しています。ポーランド、スペイン、イタリアの量販ブランドはコスト削減プログラムを優先しており、フラッグシップトリムへの展開に限定されています。この制約は、消費者の認知度が高まる中でも普及速度を緩和し、2027年までプレミアムセグメント以外での普及率を低水準に抑えています。長期的には、規模拡大と材料の革新によるコスト削減が大量生産プラットフォームへの展開を解放するために不可欠です。

アフターマーケットサービスネットワークにおけるADASフロントガラスキャリブレーションの技術者不足

欧州の技術者のうちカメラおよびレーダーキャリブレーションの認定を保有するのはごく一部であり、交換のボトルネックと保険コストの上昇を招いています。この格差は、独立系修理業者が主流で離職率が高い英国で特に深刻です。電磁適合性を規定する国連規則第10号への準拠は、設置後の検証を必要とするため、プロセスをさらに複雑にしています。ADASフロントガラスのシェアが2030年までに大幅に拡大する中、訓練パイプラインの拡充が遅れると、クレーム処理サイクルタイムが長期化するリスクがあります。安全性と賠償責任リスクを回避するためには、キャリブレーション機器への投資と標準化されたカリキュラムが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラスタイプ別:スマートガラスはコスト障壁にもかかわらず普及が進む

通常の積層ガラスおよび強化ガラスは、実証済みの耐久性とコスト効率が優位なフロントガラス、バックライト、サイドライトへの使用に牽引され、2025年に60.85%の収益を占めました。国連規則第43号は積層フロントガラスを義務付けており、ベースライン需要を高水準に維持し、欧州自動車用ガラス市場規模の予測可能性を支えています。強化ガラスはサイドライトとバックライトの標準として継続しており、衝撃時の急速な破砕が乗員の脱出を助け、リサイクルフローを簡素化します。しかしスマートガラスは、エレクトロクロミック、SPD、PDLC技術がラグジュアリーコンセプトから量産へと移行するにつれ、CAGR 6.03%で加速しています。

エレクトロクロミックソリューションは、精密なティントコントロールと低消費電力で広く支持されており、スマートガラスのサブセットで量的にリードしています。これらの積層体は、印加電圧下で暗くなるタングステン酸化物またはリチウムイオン層を採用し、1%刻みのステップレス調整を実現します。SPDフィルムは通電時に懸濁粒子を整列させて透明性を実現し、より高速な切り替えを提供しますが、継続的な電力を必要とします。PDLCはラグジュアリーMPVおよびライドシェアリングシャトルのプライバシーウィンドウとして普及が進んでいます。欧州自動車用ガラス市場は、光学的明瞭性や遮音性を損なうことなくスマート層を統合できるサプライヤーを引き続き優遇しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:フロントガラスが主導、サンルーフが加速

フロントガラスは2025年に46.55%の収益を占めました。これはその大きさと、現在カメラ、赤外線加熱メッシュ、HUD投影フォイルを含む組み込み技術スタックによるものです。Euro NCAPの2025年プロトコルはHUD機能にポイントを付与しており、定義された屈折率で光透過率を維持できる積層面へのOEMの選好を強化しています。ADAS搭載パネルのアフターマーケット交換コストは大幅に増加する可能性があり、初回装着を超えた収益ポテンシャルを拡大しています。サンルーフは、自動車メーカーが広大なガラスでトリムを差別化し、知覚されるキャビン空間を改善するにつれ、CAGR 5.62%で成長すると予測されています。スイッチャブルPDLCとソーラーセルを統合したモジュールは、ピーク日射量下で最大150Wを収穫でき、補機負荷に貢献し、ルーフ用途における欧州自動車用ガラス市場シェアを押し上げています。

バックライトとサイドライトは全体量の約3分の1を占め、高まる遮音性とセキュリティへの期待に応えるために強化ガラスから積層ガラスへの移行が進んでいます。電動パワートレインは新たな騒音源を露わにし、遮音サイドライトを強力な洗練ツールとしています。ミラーは面積は小さいものの、国連規則第46号が仮想ミラーを許可していることを活用し、エレクトロクロミック調光とカメラフィードを組み込んでいます。クォーターパネルとベントパネルはコモディティ品目のままですが、プレミアムSUVにおける積層静音ゾーンガラスの採用から恩恵を受けています。すべての用途において、欧州自動車用ガラス市場はコーティング、センサー、電子機器を単一パネルに組み合わせた多機能設計を優遇しています。

車両タイプ別:乗用車がリード、SUVが成長を牽引

乗用車は2025年の需要の71.95%を占め、欧州に根付いたハッチバック、セダン、コンパクトモデルを反映しています。コスト重視のBセグメントおよびCセグメント車両は強化ガラスのバックライトとサイドライトを採用していますが、遮音積層フロントガラスはミッドレンジトリムの標準になりつつあります。乗用車、特にSUVとクロスオーバーは、2031年にかけてCAGR 5.46%で成長すると予測されており、ユニットあたりの最大の増分ガラス面積を代表しています。ドイツとフランスは2024年に大幅な登録台数を記録し、このボディスタイルの人気は今後数年間でポーランドとチェコ共和国でも大幅な成長を維持すると予想されています。

ラグジュアリーカーとスポーツカーは量は少ないものの、標準ガラスの2〜3倍のコストがかかる軽量遮音積層体とスマートサンルーフを要求することで、不釣り合いに大きな価値を生み出しています。小型商用車(LCV)は貨物エリアに耐久性の高い強化ガラスを使用していますが、ADASが義務化されるにつれてカメラブラケット付き積層フロントガラスを採用しています。中型・大型商用車(MHCV)は国連規則第167号に基づく直接視認性への準拠を優先し、より高いフロントガラスとより大きなサイドガラスを必要としています。車両タイプの構成がSUVとラグジュアリーBEVにシフトするにつれ、コーティング、センサー、スマート機能を束ねたプレミアムパネルの欧州自動車用ガラス市場規模が拡大しています。

推進方式別:内燃機関が主導、バッテリー電気自動車が急増

内燃機関は2025年の需要の84.95%を生み出し、非プレミアムセグメントと商用フリートにわたる普及台数を反映しています。これらの車両は主にコスト効率の高い強化サイドライトと積層フロントガラスを採用しています。BEVはEUのCO₂ペナルティと購入インセンティブに支援され、CAGR 8.84%で成長すると予想されており、バッテリー質量を相殺するために軽量遮音ガラスを必要としています。Saint-Gobainの複層低放射率ユニットはHVAC負荷を大幅に削減し、航続距離を延ばして価値提案を強化しています。ハイブリッド電気自動車は、コスト上限を超えることなくキャビンの静粛性のギャップを軽減するために選択的な積層サイドライトを統合し、バランスを取っています。

燃料電池車は依然として限定的ですが、BEVのガラス要件を反映しています。ノルウェーは2024年に大幅な新規登録台数でBEV普及率をリードしており、ドイツ、フランス、オランダはインフラ整備と補助金を組み合わせて採用を加速しています。BEVアーキテクチャはまた、デジタルコックピットを差別化するためにより大きなルーフ開口部とHUD対応フロントガラスを優先し、増分表面積を拡大しています。推進方式のシフトに伴い、欧州自動車用ガラス市場は光学性能を維持する導電性加熱と低放射率コーティングを備えた超薄型積層構造を重視しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:OEMが主導、アフターマーケットが勢いを増す

OEMチャネルは2025年に92.30%の収益を獲得しました。これはガラス採用の決定が車両設計時に確定し、複数年の供給契約に結び付けられているためです。ティアワンメーカーはドイツ、スペイン、ポーランドの組立工場に隣接してジャストインタイムラインを運営し、仕様の継続性と迅速なイテレーションを確保しています。欧州自動車用ガラス市場は、したがって、R&Dサポートと物流統合を束ねた長期的なOEM関係を中心に展開しています。アフターマーケットは金額ベースでわずか7.70%ですが、キャリブレーション済み交換品を必要とするADAS搭載フロントガラスの普及台数の増加により、6.15%でより速く成長しています。

技術者不足と専門機器の必要性が参入障壁を高く維持し、認定ディストリビューターがプレミアム価格を設定できるようにしています。OEM承認ネットワークとモバイルキャリブレーションバンの拡大により、特にフランスとイタリアの農村部でのサービスカバレッジが改善されています。OEMの優位性にもかかわらず、保険による継続的な交換量は、工場仕様を再現しキャリブレーション保証を提供できるサプライヤーにとって魅力的なニッチを提供しています。

地域分析

ドイツは2025年収益の25.20%を占め、フォルクスワーゲングループ、BMW、メルセデス・ベンツ、アウディが基盤となっています。Saint-Gobain Sekurit、AGC、NSGによる現地生産が短いサプライチェーンを確保する一方、シュトゥットガルトの新興スマートガラスクラスターはGauzyの第2欧州工場を擁し、2025年に発表されました。ドイツのOEMはパノラミックサンルーフとHUD対応フロントガラスの採用をリードし、高付加価値ミックスを強化しています。Stellantisはフランスの工場を活用して積層遮音フロントガラスを製造し、イタリアのSUVプログラムはプレミアムトリムを強化するためにスイッチャブルルーフガラスを採用しています。SEATとフォードのスペイン組立ラインはコスト最適化された強化サイドライトに注力しており、英国のプレミアムブランドは洗練性を維持するためにHUDと遮音積層体を統合しています。

ポーランドは欧州で最も急成長しており、CAGR 6.36%を記録しています。これは中央ヨーロッパの組立ハブに近いフロートおよび積層能力を配置するサプライチェーン現地化戦略の恩恵を受けています。Fuyaoは2024年に地域能力を拡大し、NSGは2027年までにサンドミエシュにスパッタリングラインを稼働させる予定です。隣接するチェコ共和国とハンガリーは、有利な労働コストとEU資金により波及投資を獲得しています。このクラスターは、東ヨーロッパで車両を組み立てるドイツとフランスのOEMのリードタイムを短縮し、物流ショックを吸収します。

その他の欧州市場は多様なダイナミクスを示しています。ノルウェーの大幅なBEVシェアは軽量遮音ガラスと低放射率ガラスの需要を牽引しており、スウェーデンとオランダは持続可能性義務に沿ってエネルギー効率の高いスマートガラスを優先しています。ベルギーとオランダは西ヨーロッパへのアフターマーケット流通を支援する物流ハブとして発展しています。OEMがスマートガラス機能をミッドレベルトリムに展開するにつれ、高度な生産がベネルクスと北欧諸国に向けて拡大すると予想されています。地域のモザイクは最終的に、多様な推進方式の構成と規制の細部に製品を適応させることができる複数拠点を持つサプライヤーを優遇します。

規制環境

欧州向けに供給される自動車用ガラスは、UNECEの型式認証制度の下で運用されており、UN規則第43号が車両に使用される安全ガラス材料の性能およびマーキング要件を定めている。並行して、EUの車両全体の適合性は型式認証枠組み(規則(EU) 2018/858)に根ざしており、欧州委員会は技術試験要件を簡素化するための2026年評価を示唆しており、これはカメラ・HUD対応フロントガラスにおいて汎用ガラスと比較して段階的な検証手順を追加するものである。

安全関連コンテンツにおける重要な時期の節目は、EU一般安全規則(規則(EU) 2019/2144)であり、欧州委員会の発表によれば2026年7月から追加の義務要件が適用される。ガラス業界はUNECE認証への依存を続けているが、2025年のEU自動車パッケージと一般安全規則に基づく2026年の実施ステップは、ADAS関連機能がフロントガラスの設計、文書化、承認ワークフローへますます組み込まれる中で、より緊密な連携を強化している。

バリューチェーン分析

バリューチェーンはソーダ灰とシリカから始まり、エネルギー集約型のフロートガラス溶解工程に進み、その後、切断、曲げ・強化、PVBその他の中間膜を用いたラミネート加工(音響性能、赤外線遮断、HUD対応スタックのため)が続く。一次自動車用ガラスメーカー(例:AGC、サンゴバン・セキュリット、日本板硝子グループ)は、多くの場合、欧州の主要な車両組立クラスター近くの工場からジャストインタイム配送でOEMに供給している。スマートガラスやコーティング仕様のバリエーションは、特殊フィルムやコーティング工程への上流依存を追加する一方、下流の要件は電子機器統合と検証の面で拡大している。

2026年の明確なサプライチェーンのテーマは、現地化と強靭性である。Glass for Europeは2026年5月に、自動車パッケージおよび産業アクセラレーター法の枠組みの中で、EU製自動車用ガラスに対するEUの支援強化を求める意見書を発表し、高エネルギーコストと輸入競争からの圧力を反映した。アフターマーケット側では、ADAS再調整能力を含む流通・サービス網が、ラミネートガラスやセンサー統合フロントガラスの交換経済性を左右する度合いを増しており、物流ハブと認定インストーラーの網羅範囲が実質的なバリューチェーンの一部となっている。

競合環境

欧州自動車用ガラス市場は、Saint-Gobain Sekurit、AGC Inc.、NSG Group、Fuyao Glass、Guardian Industriesの5社の既存企業を中心に展開しており、垂直統合されたフロート能力と独自コーティングを通じて過半数のシェアを占めています。これらのプレイヤーは、OEMのコスト削減目標を達成しながら、エネルギーとソーダ灰のコスト上昇に対応しています。中国の参入企業Fuyaoは、関税をヘッジしジャストインタイム納品ニーズを満たすために、ハンガリーとチェコ共和国での現地生産を拡大しています。

ホワイトスペースの機会は、エレクトロクロミックおよびSPD技術を大衆市場ブランドにアクセス可能にするためのスマートガラスコストの削減にかかっています。3秒以内に低消費電力で不透明度を切り替えるGauzyのデュアルSPD-PDLCスタックは、イノベーションプレミアムを体現しています。CovestroやTeijinなどのポリカーボネートガラスサプライヤーは、ルーフとバックライト用途向けの軽量代替品を位置付けています。国連R43積層要件とEuro NCAP HUDインセンティブに関連する規制障壁は、社内試験設備を持たない中小サプライヤーの参入を阻んでいます。

戦略的な動きは技術協力を強調しています。Webastoはソーラー収穫とスイッチャブルルーフを組み合わせてエネルギーポジティブモジュールを提供しており、AGCの2025年IAAミュンヘン展示ではフロントガラスコーティング内に統合されたアンテナアレイが披露されました。GuardianはHUD投影用の超透明基板を供給するために低鉄フロートラインに投資しており、NSGはBEV向けスパッタコーティング低放射率積層体に注力しています。競合差別化は現在、コーティング、センサー、電子機器を単一パネルに組み合わせてキャビン熱負荷を削減し自動運転を支援することを中心に展開しています。

欧州自動車用ガラス産業リーダー

AGC Inc.

Saint Gobain

Fuyao Group

日本板硝子株式会社

Xinyi Glass Holdings Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会の一つは、ラミネート安全ガラスの循環型・低炭素製造ルートであり、OEMおよびEUの持続可能性の優先事項が、追跡可能なリサイクルカレット流通とクローズドループ・プログラムの価値を高めている。AGCグラスヨーロッパとReiling Glas Recyclingは2026年にフロントガラスからフロントガラスへのリサイクルを工業規模へと進め、Glass for EuropeはEU政策立案者に対し、現地製造の自動車用ガラスを強化する措置を求める積極的なロビー活動を行っている。これは、リサイクル成分を文書化し、エネルギーリスクを管理しつつ、光学性能とADAS性能要件を満たすことができるサプライヤーにとっての空白領域を示している。

製品・チャネルミックスの変化もまた、新たな余地を開いている。ルーフガラスおよびコンフォート用途では、スマート調光の採用が広がっており、ガラス技術と内装統合を結びつけるパートナーシップが市場投入活動を加速させている。その一例として、2026年4月のジェンテックスとアントリンによる、欧州向けエレクトロクロミック調光式サンバイザー技術に関する協業が挙げられる。一方、アフターマーケットは、より速い供給と再調整対応の交換体制を中心に再編されており、2026年7月のCTPとサンゴバン・セキュリット・サービスによるチェコの物流拠点開設など新しい物流インフラが、欧州のサービス網全体で交換用ガラスのリードタイムを改善している。

最近の業界動向

- 2026年7月:CTPは、欧州全域でのサンゴバン・セキュリット・サービスによる自動車用ガラス交換を支援するため、チェコのチェスカー・リーパに11,500平方メートルの物流センターを開設した。この拠点は、中欧のハブから交換用フロントガラスおよびサイドガラスの地域供給力を強化する。より速い供給は、ADAS搭載ガラスと再調整要件による複雑性の増大に対応するサービス網を支えている。

- 2026年5月:AGCグラスヨーロッパとReiling Glas Recyclingは、消費前の自動車用フロントガラスに対する工業規模のクローズドループリサイクルを発表し、2026年末までに30万枚以上のフロントガラスの処理を目標としている。この発表は、フラットガラス製造におけるカレット使用量の増加を実用的なものとし、材料を自動車グレードのループ内に保持することを可能にする。これはOEMの持続可能性要求を支え、ラミネート安全ガラスにおける価格以外での差別化を助ける。

- 2025年10月:AGCグラスヨーロッパは、使用済み太陽電池パネルからの高純度リサイクルカレットをフロートガラス製造に統合する戦略的提携を締結した。この取り組みは、エネルギーコストとCO2排出量への監視が厳しくなる中で、リサイクル原料の選択肢を広げるものである。また、ガラス材料に関するOEMの調達基準に影響を与える循環型経済要件の高まりとも整合している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域で販売および交換される車両に使用される自動車用ガラス・ガラス製品から生じる収益を対象とし、OEM装着とアフターマーケット交換の両方をカウントし、ガラス製品の販売時点で測定する。

対象範囲の除外:本市場規模には、非自動車用の建築用ガラス、およびガラス部品ではない一般車体部品は含まれない。

セグメンテーション概要

- ガラスタイプ別

- 通常ガラス

- 積層ガラス

- 強化ガラス

- スマートガラス

- エレクトロクロミック

- 懸濁粒子デバイス(SPD)

- ポリマー分散液晶(PDLC)

- サーモクロミック

- 通常ガラス

- 用途別

- フロントガラス

- バックライト(リアウィンドウ)

- サイドライト(サイドウィンドウ)

- サンルーフ

- バックミラーおよびサイドミラー

- その他ガラス(クォーターウィンドウおよびベントウィンドウ)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティビークルおよびクロスオーバー

- ラグジュアリーおよびスポーツ

- 小型商用車

- 中型・大型商用車

- 乗用車

- 推進方式別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV/PHEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- OEM

- アフターマーケット

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州における自動車用ガラスとしてカウントする範囲の境界を設定し、需要と価格に関する最初の入力データセットを構築するために使用された。まず公開されている車両生産・登録指標を出発点とし、貿易フローの状況および安全関連の方向性と照合した上で、モデルに入力データとして反映した。

検討した主な公開データソースには、産業・貿易・マクロ系列に関するEurostat、および自動車用ガラスの採用に影響する車両規制と安全性の方向性に関する欧州委員会とUNECEが含まれる。また、車両生産・登録の指標についてはACEAを参照し、主要国の国家運輸当局、および車両用ガラスの動きを解釈するのに役立つ関税・税関品目の参照情報も利用した。さらに、企業の開示資料、投資家向け説明資料、および信頼できる業界紙を確認し、ラミネート対強化などの製品ミックスの変化やサンルーフ・先進ガラスの割合の増加を把握した。企業財務および特許動向については、企業インテリジェンスおよび特許データベース検索を支援するために一部有料サブスクリプションも利用した。ここに記載したソースは例示であり、データ収集、検証、確認のために追加の公開資料も利用した。

一次インタビューおよび調査

一次調査は、OEM関連の関係者、アフターマーケットの流通チャネル参加者、およびガラス・車両プログラムに携わる技術専門家を対象とした専門家インタビューと構造化調査を通じて実施された。これらの議論を用いて、交換率、モデルレベルのガラス搭載量(フロントガラス、サイドガラス、バックガラス、サンルーフ、ミラー)、スマートガラス採用のペースなど、欧州固有の推進要因を確認した。その後、そのフィードバックを、一般的なガラスタイプおよび機能に関する価格ロジックの検証に用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | |

| ミドルティア:54% | 部門・ユニットリーダー:29% | |

| 小規模プレイヤー:20% | マネージャー:53% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、欧州の車両生産と保有台数の指標を再構成して対象となるガラス需要プールを算出し、それをアプリケーションレベルの搭載量および価格の前提に基づいて収益に変換した。モデルは、ガラスが消費される実際の場所、すなわちOEM装着とアフターマーケット交換に分割され、その後、年間総計として統合された。

推定値の妥当性を保つため、選択的なボトムアップ近似(フロントガラスやサイドガラスなどの主要用途について、サンプリングした平均販売価格に推定販売量を乗じるなど)を用いて総計を検証し、主要国における交換需要のチャネルチェックも行った。ギャップが生じた場合は、サンルーフにおけるスマートガラスの浸透率やラミネート・防音中間膜の採用率など、直接観察が難しい項目について保守的な範囲を適用し、専門家による検証を続けた。

モデルに使用された入力データには、車両生産・登録数、乗用車と商用車の比率、車両あたりの一般的なガラス搭載量(フロントガラス、バックガラス、サイドガラス、サンルーフ、ミラー)、交換頻度の指標、およびガラスタイプ別の平均価格推移(強化、ラミネート、スマートガラス)が含まれる。予測にはシナリオ分析を主に用い、マクロ環境、車両生産見通し、技術採用率をベースケースおよびストレスケースに調整した。最終的な曲線は、一次回答者からの合意確認を経て選定された。

データ検証と更新サイクル

検証は複数の相互チェックを通じて行われ、単一のデータストリームが結果に過度な影響を与えないようにした。モデル出力を、車両生産動向、貿易動向の方向性、およびガラス搭載内容の既知の変化を含む独立した指標と比較し、実際の予想に合わない差異があれば調査した。

最終承認前に、ワークシートは複数の段階で見直され、前提条件、単位、通貨処理が再確認され、主要な計算は第二の分析者によって再実施される。車両生産の大幅な変化や急激な価格変動など、市場見通しを変える新たな事象が発生した場合には、関連する専門家に再度連絡し、入力データを修正する。レポートは年次で更新され、重要な事象に対しては中間更新が行われ、最終的な納品前チェックを経て、クライアントに最新の見解を提供する。

Mordor Intelligenceの欧州自動車用ガラス市場規模と他の公開推定値との比較

欧州における自動車用ガラスの公表市場規模は、市場境界が常に同一に扱われていないこと、また車両あたりの価格や搭載量の前提が異なる場合があることから、しばしば異なる値となる。ある推定が生産量に重きを置き、別の推定が貿易額や選定された国別サンプルに重きを置く場合にも、差異が生じる。

Mordor Intelligenceは、アプリケーションレベルのガラス搭載量を追跡し、サイクルごとにスマートガラス採用率の前提を更新することで、欧州全体の数値を、車両生産と交換の指標から確認できるOEMおよびアフターマーケット需要に結び付け、その上で一貫した米ドル表示で価格を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.02 B (2025) | |

| 地域コンサルティング会社A | USD 3.56 B (2024) | この推定値はガラスの一部サブセットに近く、OEMプログラムを重視している可能性があり、アフターマーケット交換需要やミラー・クォーターガラスなどの小規模ガラス製品を過小評価する可能性がある。 |

| 業界ポータルB | USD 16.00 B (2024) | この値は、より広範なガラスおよびプレミアム技術コンテンツを積極的な採用率・価格前提とともに組み込んだ、より広い製品範囲を用いている可能性があり、標準的なラミネートおよび強化ガラス需要を超えて総額を高める可能性がある。 |

この差異は主に、何を自動車用ガラスとしてカウントするか、およびOEM専用の規模算定か、OEMとアフターマーケットを含む完全な視点を使用するかによって説明される。範囲と価格設定をフロントガラス、サイドガラス、バックガラス、サンルーフ、ミラーガラスで一貫させることで、結果は明確な需要要因と再現可能な手順にさかのぼって追跡しやすくなる。

レポートで回答される主要な質問

欧州自動車用ガラス市場は2031年までにどのくらいの規模になりますか?

CAGR 5.16%で拡大し、2031年までに94億9,000万米ドルに達すると予測されています。

欧州で最も速く成長しているガラスタイプはどれですか?

エレクトロクロミックおよびSPDバリアントを中心とするスマートガラスは、2031年にかけて年率6.03%で成長すると予測されています。

パノラミックサンルーフがサプライヤーにとって重要な理由は何ですか?

車両あたり最大2.0平方メートルのガラス面積を追加し、ユニット価値を高め、赤外線熱を遮断する高度な中間層を必要とします。

最大の成長機会を提供する国はどこですか?

ポーランドは、OEMとサプライヤーが中央ヨーロッパで生産を現地化するにつれ、最高の予測CAGR 6.36%を示しています。

最終更新日: