自動車用コネクタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

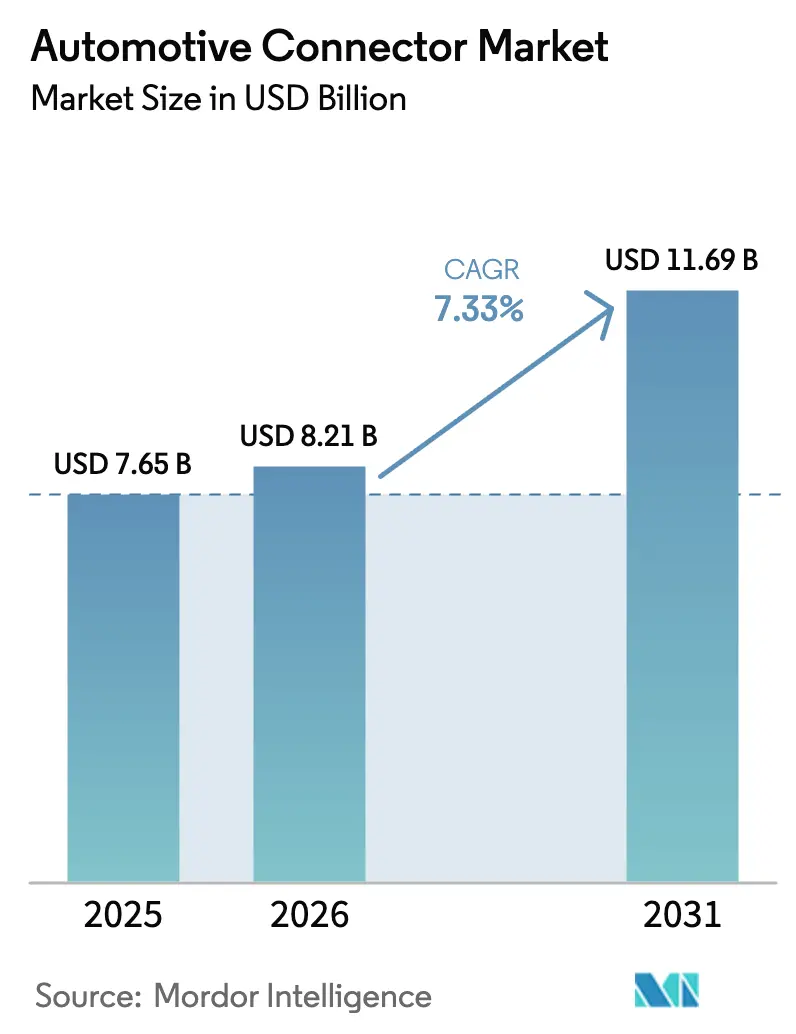

| 市場規模 (2026) | 8.21 十億米ドル |

| 市場規模 (2031) | 11.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

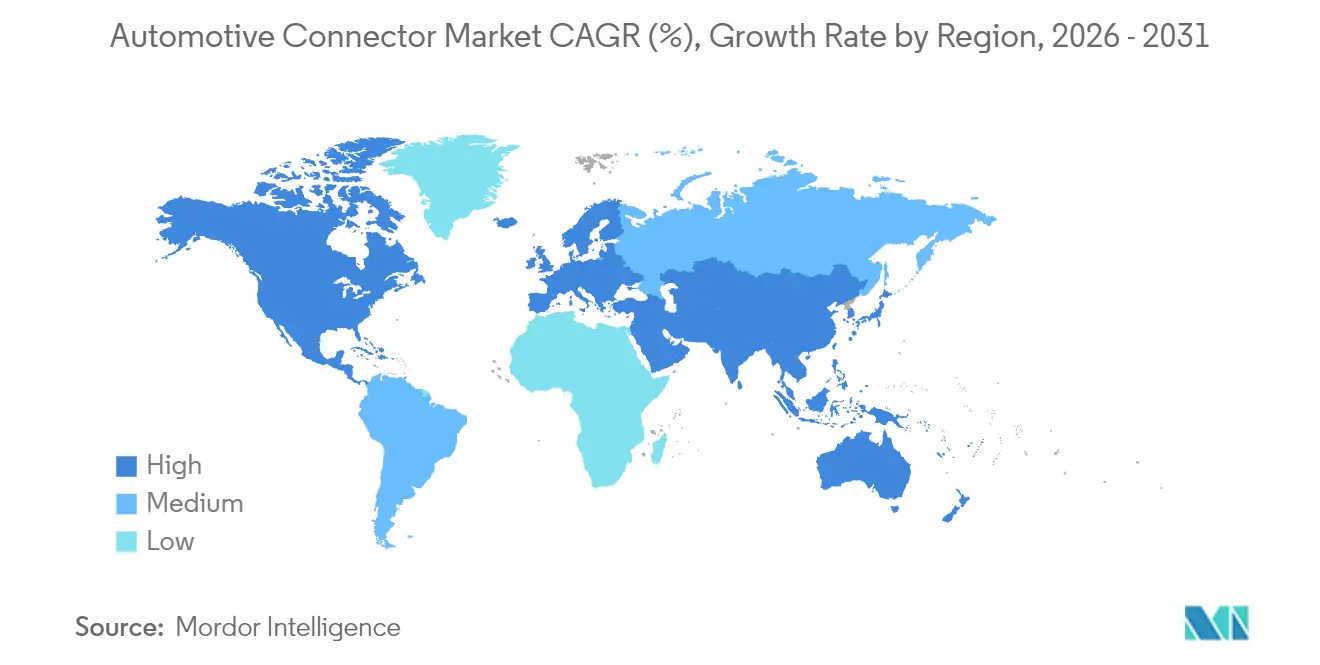

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

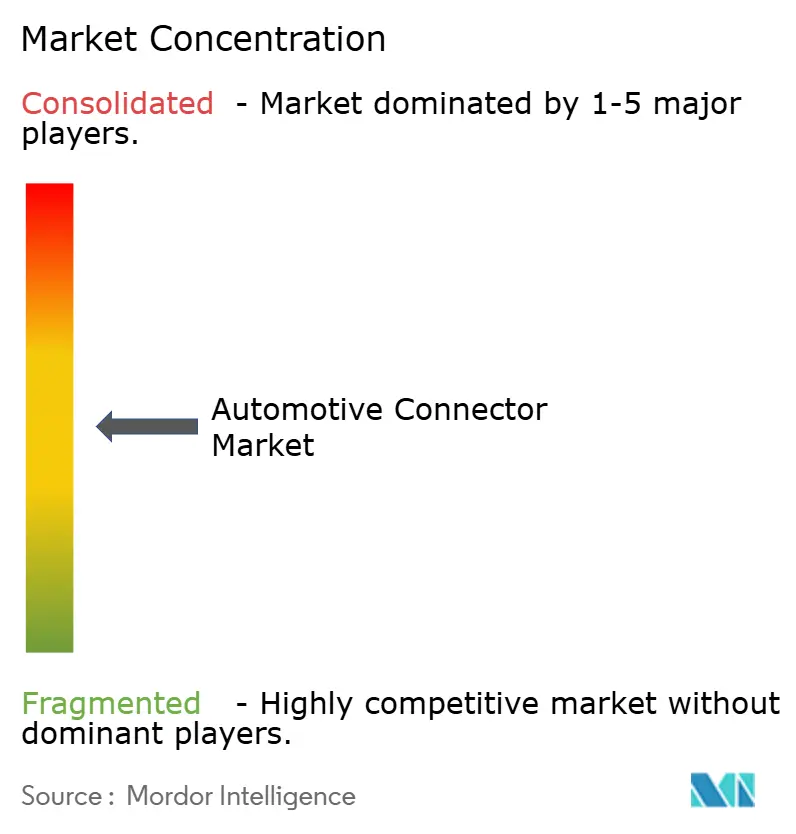

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用コネクタ市場分析

自動車用コネクタ市場規模は、2025年の76億5,000万米ドルから2026年には82億1,000万米ドルに成長し、2026年から2031年にかけて7.33%のCAGRで2031年までに116億9,000万米ドルに達すると予測されています。自動車用コネクタ市場の勢いは、分散した制御ユニットを地域コンピュートハブに集約するゾーン型電気・電子アーキテクチャへの急速な移行から生まれており、銅の重量を削減し、より高いピン密度インターフェースへの余地を生み出しています。すべての主要地域における電動化義務により、サプライヤーは高電圧・高速・高シーリングコネクタを同時に認定することが求められており、この要件は認定試験設備と深く整備された製品ファミリーを持つ既存企業に有利に働いています。先進運転支援機能の採用加速により、マルチギガビットのデータレートで信号完全性を維持できるシールド付き・インピーダンス制御コネクタへの需要が高まっており、ソフトウェア定義型車両戦略はサービス寿命への期待を高め、材料品質基準を引き上げています。供給側のダイナミクスは銅および特殊樹脂の価格変動に敏感であり、選択的めっき、垂直統合、樹脂メーカーとの長期購入契約への関心が高まっています。戦略的機会は、集中型ADAS処理向けの高速データリンクおよび商業電動化の拡大に伴うモジュール式充電インターフェースにおいて最も顕著です。

主要レポートのポイント

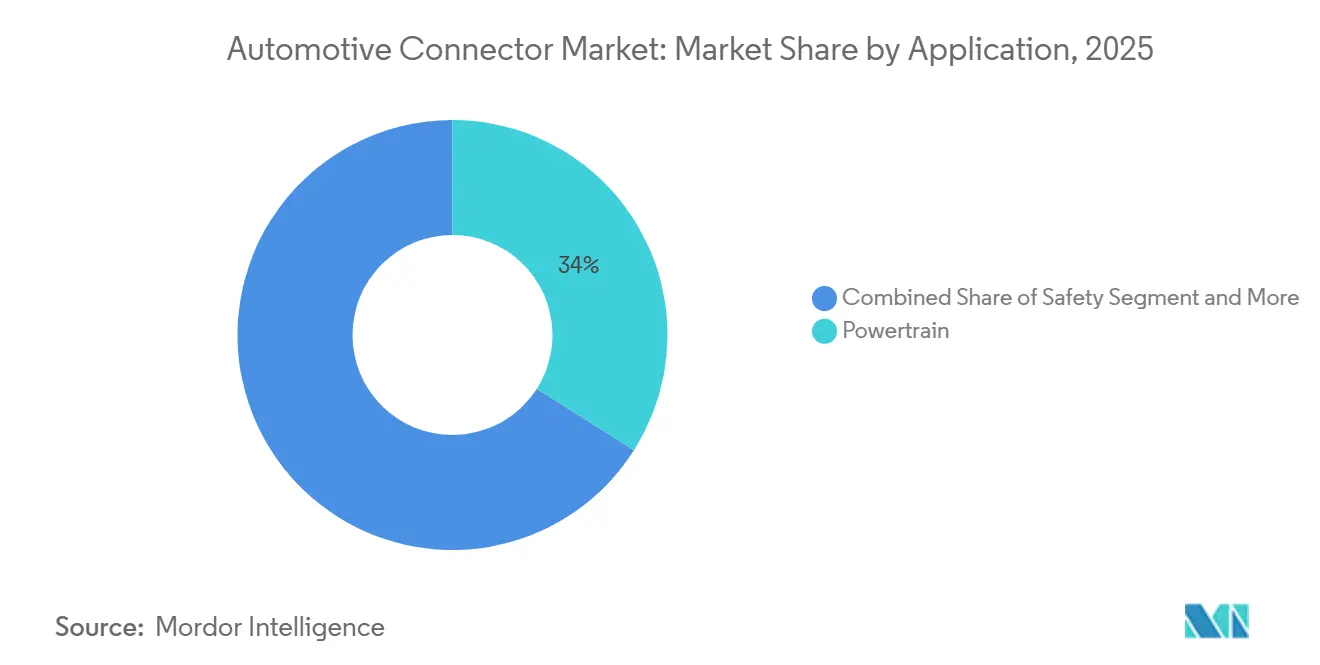

- 用途別では、パワートレインシステムが2025年の自動車用コネクタ市場シェアの34.01%を占め、ADASおよび自律型ソリューションは2031年までに17.76%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用コネクタ市場収益シェアの54.87%をリードし、二輪車は2031年まで11.48%の急速なCAGRを記録しています。

- 推進タイプ別では、ICE車両が2025年の自動車用コネクタ市場規模の47.68%を占め、バッテリー電気プラットフォームは2031年まで27.54%のCAGRで加速しています。

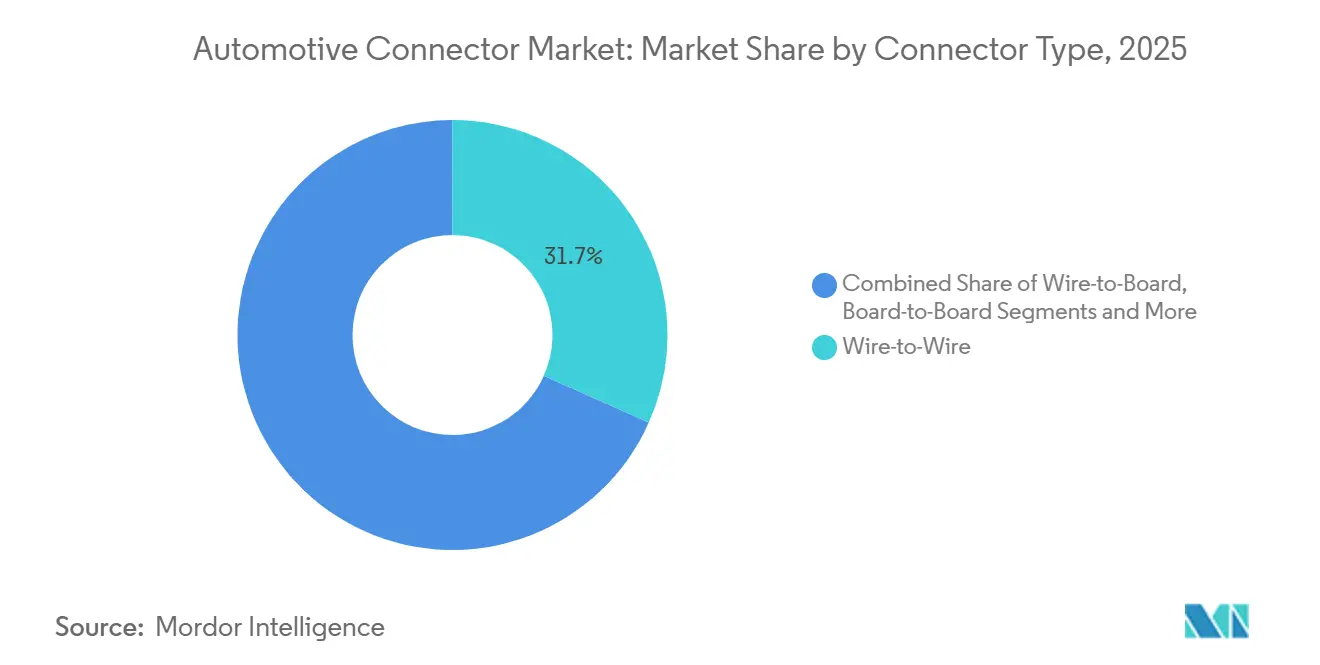

- コネクタタイプ別では、ワイヤー・ツー・ワイヤーインターフェースが2025年の自動車用コネクタ市場シェアの31.68%を保持し、高速・高電圧フォーマットは18.86%のCAGRで上昇しています。

- 接続シーリング別では、シール済みバリアントが2025年の自動車用コネクタ市場規模の68.33%を占め、全セグメントで8.08%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年の自動車用コネクタ市場の39.07%を占め、中東・アフリカ地域は2031年まで15.17%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用コネクタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動化の加速 | +2.0% | 中国・EU・北米主導のグローバル | 中期(2〜4年) |

| ゾーン型電気・電子アーキテクチャへの移行 | +1.9% | 北米・EU、アジア太平洋地域への波及 | 長期(4年以上) |

| 自律機能の普及 | +1.5% | グローバル、北米・EUでの早期採用 | 中期(2〜4年) |

| 高速データリンク要件 | +0.9% | グローバル、プレミアムセグメントに集中 | 長期(4年以上) |

| 車載インフォテインメントおよびコネクティビティユニット | +0.7% | アジア太平洋地域中心、北米・EU | 短期(2年以内) |

| 安全・排出規制 | +0.5% | EU・北米・中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化の加速と高電圧電動パワートレイン

高エネルギーアーキテクチャは400ボルトから800ボルトのパックへと移行しており、コネクタは低接触抵抗で大幅に高い連続電流を維持することが求められています[1]「電気自動車の未来:高電圧システムは新たな標準となるか?」、E-Mobility Technology International、e-motec.net。2024年に完成したCharINメガワット充電システムは、商業用トラックに最大3.75MWを供給するインターフェースを批准し、端子形状と液冷チャンネルの再設計を余儀なくしました[2]「メガワット充電システム:3.75MWでの充電」、Vector Group、cdn.vector.com。リチウムイオン電池の熱暴走への懸念から、OEMはUL 94 V-0に準拠した難燃性ハウジングを採用しており、樹脂の選択肢が狭まりコストが上昇しています。冗長な高電圧インターロックピンはコネクタごとに2〜4ポジションを追加し、ピン密度を高め公差範囲を厳しくしています。これらの要求は総じてサプライチェーンの優先事項を書き換え、高電圧試験ラボと自動シーリングラインへの資本投下を促しています。

高密度コネクタを推進するゾーン型電気・電子アーキテクチャへの移行

ゾーン戦略は多数の電子制御ユニットのスコアを地域コンピュートノードに集約し、配線重量を最大30%削減しながら、より少ない物理インターフェースを通じてデータトラフィックを集中化します。これらのノードのコネクタは通常50ポジションを超え、単一の嵌合不良の影響が大きくなるため、OEMはセカンダリロック機能とキー付きカラーコーディングを要求しています。サプライヤーは在庫の複雑さを抑えるために電圧・信号タイプをまたいでハウジングを標準化しており、この選択はグローバルプラットフォームの展開も加速させます。この統合により固有部品番号は削減されますが、性能への期待は高まり、寸法変更なしに低電力センサーリンクから大電流電源トランクまでスケールできるコネクタファミリーが有利になります。

ADASおよび自律機能の急速な普及

カメラ、レーダー、LiDARアレイは10Gbpsを超えるデータストリームを生成し、広い振動・温度範囲にわたってインピーダンスを制御した完全シールドコネクタが必要です。MIPI A-PHYプロトコルは2025年に商業プログラムでデビューし、リピーターなしで15mのケーブル上で16Gbpsを実現しました[3]「MIPI AllianceがA-PHY v2.0をリリース、新興車両アーキテクチャに対応するため自動車用SerDesインターフェースの最大データレートを2倍に」、MIPI Alliance、mipi.org。RosenbergerのMini-FAKRAなどの確立されたソリューションは、マルチGHz周波数での低挿入損失を実現する360度シールドと金めっき接点を提供しています。自律走行パイロット車隊における冗長センサーメッシュは車両あたりのコネクタ数を2倍にしており、自己診断ラインを統合した事前終端ハーネスの必要性を強調しています。UNECE WP.29のサイバーセキュリティ規則はハードウェア認証要件を追加し、改ざん防止コネクタシェルの設計を促しています。

高速データリンクを必要とするソフトウェア定義型車両

中央コンピュートアーキテクチャは、IEEE 802.3chで規定された10GBASE-T1イーサネットを採用しており、シールドなしのツイストペア上での高速伝送を可能にし、光ファイバーへの依存を低減しています。TE ConnectivityのMATE-AXは電力と信号の接点を単一ハウジングに統合し、組み立て工程を合理化してよりコンパクトなゲートウェイ設計を実現しています。無線アップデートのエコシステムは、CISPR 25クラス5規格に準拠するために電磁放射を最小限に抑えるコネクタを必要とし、このベンチマークは自社の電波暗室設備を持つサプライヤーのみが一貫して達成しています。長期耐久性を目指し、特に長期振動下でのフレッティング腐食への耐性から、金またはパラジウムめっきへの顕著な移行が見られます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コモディティ価格の変動 | -1.2% | グローバル | 短期(2年以内) |

| 高性能樹脂の不足 | -0.9% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| 信頼性の課題 | -0.6% | グローバル | 長期(4年以上) |

| EMI適合の障壁 | -0.4% | 北米・EU・日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および金属コモディティ価格の変動

2025年、銅はコネクタ製造における重要な構成要素であり続けました。主要地域における供給混乱と投機的取引が重なり、大幅な価格変動が生じました。ティア1サプライヤーはヘッジを行いましたが、変動するプレミアムによるリスクに直面し、マージンが圧迫されました。高信頼性めっきに不可欠なパラジウムも銅と同様の軌跡をたどり、年初に最高値を記録した後、自動車生産の落ち込みとともに下落しました。これに対応して、主要メーカーはめっき層数を削減し、選択的堆積技術を導入することで貴金属消費量を削減しました。一方、ヘッジ戦略を持たない中小企業は、価格調整能力を制限する長期契約に縛られている場合に特に、大きなマージン圧力を感じました。

高性能樹脂(PPS、LCP)の不足

2025年、PPSおよびLCPはハウジング部品に不可欠であることが証明され、リフロー時の寸法精度を維持しながら高温環境に耐えることができました。航空宇宙、5G、データセンターセクターからの需要が急増するにつれて供給が逼迫し、リードタイムが大幅に延長されました。PEIまたは高温ナイロンへ移行する自動車用コネクタはAEC-Q200再認定の遅延に直面し、プロジェクトの大幅な遅延をもたらしました。これらの課題に対処するため、各社は長期購入契約や樹脂コンパウンディングへの前方統合に取り組んでいます。また、一部のサプライヤーはポートフォリオを合理化し、市場が逼迫するサイクルにおける割り当て圧力を緩和するために固有の樹脂グレード数を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:パワートレインの優位性がADASの台頭に直面

パワートレインコネクタは2025年に34.01%という圧倒的なシェアを保持しており、エンジン制御、排出管理、ドライブトレイン効率を実現する上での基盤的な役割を反映しています。この優位性は、過酷な熱・機械環境において信頼性の高い信号伝送を確保する堅牢なコネクタシステムが必要とされる、路上のICEおよびハイブリッド車両の膨大な台数によって支えられています。自動車メーカーはパワートレインの信頼性を引き続き優先しており、振動・湿気・温度変動に耐える高耐久コネクタへの需要を強化しています。同時に、OEMの近代化とインテリジェントパワートレインアーキテクチャへの移行により、電動化が加速する中でもこのセグメントは構造的に重要であり続けています。

一方、ADASおよび自律型システムは最も成長の速い用途分野であり、2031年まで17.76%のCAGRが予測されています。センサー、レーダー、ライダー、カメラ、ドメインコントローラーの使用増加が、迅速で信頼性の高いデータ伝送を可能にする高速・高密度コネクタへの需要を牽引しています。このトレンドは、高度なデータ経路と高信頼性コネクティビティシステムを必要とするレベル2+やレベル3などの高度な自律性に向けた自動車産業の動きを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商業セグメントがイノベーションを牽引

乗用車は2025年に54.87%という最大シェアを占めており、世界の車両生産における優位性と搭載される電子システムの多様性を示しています。快適性・安全性・コネクティビティ機能が主流モデルに普及するにつれ、車両あたりのコネクタ数は急速に増加し続けています。自動車OEMは高度なインフォテインメント、ADAS、エネルギー効率の高い電力配分システムをますます組み込んでおり、これらはすべてコネクタの密度と信頼性に大きく依存しています。量産セグメントにおけるこの広範な機能拡張が、成熟市場と新興市場の両方で乗用車向けコネクタへの持続的な需要を支えています。

対照的に、二輪車はアジアにおける急速な電動化と接続型二輪車の採用増加に牽引され、11.48%のCAGRで最も成長の速いセグメントです。スクーターやオートバイにテレマティクス、バッテリー管理システム、LEDライティングが統合されるにつれ、コネクタの高度化と車両あたりのユニット数は着実に増加しており、従来は電子機器が少なかったこのセグメントを高成長機会へと引き上げています。

推進タイプ別:ICEの持続にもかかわらず電動化が加速

内燃機関(ICE)車両は2025年に47.68%のシェアで市場を支配しており、世界の車両フリートにおける継続的な存在感と、特に発展途上地域における根強い生産台数に支えられています。規制圧力にもかかわらず、ICEプラットフォームは既存基盤の長寿命性と商業・農村モビリティ用途における継続的な需要により、依然として深く関連しています。ICEシステムのコネクタは、過酷な条件、極端な温度、オイルへの暴露、振動に耐える必要があり、耐久性の高い自動車グレードの相互接続ソリューションの市場価値を強化しています。

さらに、ハイブリッドパワートレインは依然としてICEコンポーネントに大きく依存しており、このセグメントの重要性を強調しています。しかし、バッテリー電気自動車(BEV)は強力な規制インセンティブ、電池コストの低下、充電インフラの拡大を背景に、27.54%のCAGRで最も成長の速い推進タイプです。BEVはバッテリーパック、インバーター、電動アクスル向けの高電圧・大電流・耐熱インターフェースを含む、大幅に多くの専用コネクタを必要とし、コネクタサプライヤーに指数関数的な成長経路をもたらしています。

コネクタタイプ別:高速・高電圧の台頭

ワイヤー・ツー・ワイヤーユニットは2025年に31.68%のシェアを獲得し、低電流照明ラインから50Aバッテリーフィードまであらゆる用途をカバーしています。その普及度は激しい価格競争を促し、サプライヤーに圧着と端子挿入の自動化を迫っています。ワイヤー・ツー・ボードコネクタは電子制御ユニットとインフォテインメントモジュールで主流であり、最近の表面実装設計への移行により振動耐性と共面性が向上しています。

高速・高電圧コネクタは800Vバッテリーネットとマルチギガビットイーサネットバックボーンに牽引され、18.86%のCAGRで上昇しています。サプライヤーはベクトルネットワークアナライザーラボとパワーサイクリングリグに投資し、信号完全性と温度上昇を同時に検証していますが、この能力は地域プレーヤーの間で普遍的に利用可能ではありません。フレキシブルフラットケーブル(FFC)およびフレキシブルプリント回路(FPC)コネクタはディスプレイおよびカメラサブシステムで安定していますが、無線の代替手段が重要度の低いデータを処理するようになると頭打ちになる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続シーリング別:環境保護がシール済み優位性を牽引

シール済み設計は2025年の自動車用コネクタ市場規模の68.33%を占め、8.08%のCAGRで成長すると予測されており、車体下部やパワートレインゾーンにも適用されるISO 20653の侵入保護規則を反映しています。エラストマーの選択は温度と流体への暴露に基づいてシリコーンからフルオロエラストマーまで多岐にわたり、革新的な超音波溶接ハイブリッドシールはマイクロリーク経路の排除を目指しています。非シール型バリアントは湿気から保護されたキャビン内の場所に残存していますが、OEMのプラットフォーム統合はトリムレベル全体を標準化するためにシール済みインターフェースをデフォルトとすることが多いです。

電気自動車のデューティサイクルと公共充電シナリオは、高圧洗浄後の水の侵入を防ぐためにIP67およびIP6K9K定格を要求します。軽量化プログラムはガルバニック腐食を軽減するシールドガスケット付きアルミニウムハウジングを追加し、耐久性を犠牲にすることなく全体重量を削減しています。総じて、シーリング要件はサプライヤーを先進材料科学と精密成形に向かわせ、長期的な性能を確保しています。

地域分析

アジア太平洋地域は2025年に世界収益の39.07%をリードし、中国がデュアルクレジット政策の下でバッテリー電気自動車の採用を拡大するにつれて堅調な勢いを維持しています。Luxshare Precisionなどの地元サプライヤーは主要EV工場の隣に工場を設置し、物流フットプリントを縮小してジャストインタイムスケジュールを満たしています。インドはFAME IIインセンティブを通じて二輪車の電動化を加速させ、熱帯気候に適したコスト効率の高い耐久性コネクタへの需要を高めています。日本は数十年にわたるマイクロコネクタの専門知識を活かして初期の自律走行プロトタイプ向けの高信頼性リンクを提供し、韓国はバッテリーセル生産能力の拡大に合わせた高電圧検証ラボに資金を投じています。インドネシアやベトナムを含む東南アジア諸国は、中国以外への多様化を求めるグローバルOEMから組み立てプログラムのコミットメントを獲得し、コネクタメーカーに地域技術センターの追加を促しています。

北米は、IRAの国内コンテンツ規則の下で国内EV生産が拡大するにつれて前進しており、連邦税額控除の適格性を確保するために複数の大手コネクタ企業が米国の組み立てラインを拡張しています。メキシコのバヒオ回廊は、近接性と自由貿易の恩恵が米国工場のリードタイムを短縮するニアショアリングの拠点としての地位を強化しています。欧州はドイツの800Vシステムとソフトウェア定義型プラットフォームへの推進を通じて技術的リーダーシップを維持し、パワートレインとボディドメイン全体で低インダクタンス・高速コネクタを要求しています。英国は超低遅延リンクを求める自律走行パイロットプロジェクトで引き続き活発ですが、ブレグジット後の規制の乖離が認証の複雑さを高めています。フランス、イタリア、スペインはプラットフォームの電動化の中でコネクタ需要を安定させており、ロシアは制裁による輸入制限から地域代替品への調達シフトが進んでいます。

南米はブラジルがパンデミックによる混乱から回復するにつれて生産台数を回復させており、OEMがより多くのサブシステムを現地化するにつれてローカルコネクタコンテンツはゆっくりながら着実に成長しています。中東・アフリカは公共投資基金に支援されたサウジアラビアのEV製造推進と、貿易協定に触媒されたエジプトの組み立て活動を軸に、2031年まで15.17%という地域最速のCAGRを記録しています。アラブ首長国連邦はその物流上の強みを活かして地域流通ハブとなっています。トルコは輸出志向の車両プログラムを中心にティア2サプライチェーンを統合し、南アフリカは沿岸部の製造クラスターでハイブリッドおよびバッテリー電動化に向けて前進しています。ナイジェリアやケニアを含むサブサハラ市場では、地元の修理インフラに適した堅牢で整備しやすいコネクタを必要とする電動二輪車の初期普及が見られます。

競合環境

自動車用コネクタ市場は中程度の集中度を示しており、TE Connectivity、Yazaki、Aptiv、Molex、Amphenolが数十年にわたる設計採用関係と広範な特許ライブラリに基づいて相当のシェアを保持しています。5〜8年に及ぶプラットフォームライフサイクルは特定の部品番号を固定し、後発参入者への参入障壁を生み出しています。高速データおよびモジュール式充電コネクタには空白領域が存在し、RosenbergerやHiroseなどの専門企業が深いRFおよび光学の専門知識を活かしてプレミアムADASおよびゾーン型プラットフォームのソケットを確保しています。

Luxshare Precisionを筆頭とする中国メーカーは、ケーブルとコネクタをバンドルしてOEM調達のリスクを低減し、特に市場投入スピードを重視するスタートアップEVメーカー向けにリードタイムを短縮することでフットプリントを拡大しています。プロセス技術が主要な差別化要因となっています。主要プレーヤーは機械学習対応の視覚検査を導入してインラインで圧着・シール欠陥を検出し、保証クレームのリスクを低減しています。樹脂コンパウンディングと接点スタンピングへの垂直統合は、高温プラスチックが逼迫した際の供給安全性を高めるとともに、設計から生産までのリードタイムを短縮しています。

中小競合他社はバッテリー切断ユニットと大電流バスバーにニッチを開拓しており、これらは大手プレーヤーの広範なカタログでは十分にカバーされていない分野です。IEEE、ISO、CharINのワーキンググループへの参加は、新興仕様への早期可視性を与え、貢献者を優先開発パートナーとして位置づけます。業界アナリストは、サプライヤーが増大するR&D費用を賄うためのスケールメリットを追求する中で、選択的な統合が進むと予測しています。しかし、機動力のあるエンジニアリングと近接性の優位性を持つ地域の挑戦者は、地域コンテンツ義務が優先される場所で意味のあるシェアを維持するでしょう。

自動車用コネクタ業界リーダー

TE Connectivity Ltd

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Inc.(Koch Industries)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Molexは、電力と信号の端子を統一されたモジュール式システムに統合したMX-DaSHモジュール式ワイヤー・ツー・ワイヤーコネクタを発売しました。このイノベーションはワイヤーハーネスを合理化し、特に自動車のゾーン型アーキテクチャにおいて重量を削減し複雑さを簡素化します。このソリューションは設計の柔軟性を高めるだけでなく、グローバルOEMのニーズにも応えます。

- 2025年10月:TE Connectivity(TE)は、自動車用電子制御ユニット(ECU)の動的な要求と次世代車両プラットフォーム、特にソフトウェア定義型車両に対応した新しいコネクティビティポートフォリオを発表しました。このポートフォリオは、コンパクトで高性能なアプリケーション向けに設計されたボード・ツー・ボード、ワイヤー・ツー・ボード、フレックス・ツー・ボード、ワイヤー・ツー・ワイヤーコネクタを含む幅広いソリューションを誇ります。

- 2025年5月:TE ConnectivityはMouser Electronicsを通じてGRACE INERTIAマルチロードコネクタを発売しました。嵌合高さ14.1mmの低プロファイルを特徴とし、インテリジェントビルディング、HVAC機器、自動化システムを含むスペースが制約された自動車用途向けに設計されています。この製品は自動車および隣接市場におけるコンパクトで高性能なコネクタへの高まる需要に応えます。

- 2025年5月:HiroseはKM32Aシリーズを発表しました。低電圧自動車用途向けのGMW3191規格に準拠した自動車用ワイヤー・ツー・ボードコネクタです。このシリーズは振動耐性を高める革新的な接点ばね構造と誤嵌合を防ぐ堅牢なセンターロックを誇ります。最大75Nの引張・こじり強度を持つKM32Aシリーズは、125℃までの温度に耐える優れた耐熱性も提供します。

世界の自動車用コネクタ市場レポートの範囲

コネクタは主に電気ラインの接続または切断に使用されます。自動車では、ワイヤー・ツー・ワイヤー接続、ボード・ツー・ワイヤー接続、デバイス接続など、さまざまなタイプのコネクタが、既製部品またはデバイスを所定のワイヤーハーネスに接続または切断するために使用されます。

自動車用コネクタ市場は、用途、車両タイプ、推進タイプ、コネクタタイプ、接続シーリング、地域別にセグメント化されています。用途別では、パワートレイン、安全・セキュリティ、ボード配線・電力配分、快適性・利便性、ナビゲーション・計器類、ADASおよび自律走行、充電・エネルギー管理にセグメント化されています。車両タイプ別では、乗用車、小型商用車、中型・大型商用車、二輪車、バス・コーチにセグメント化されています。推進タイプ別では、内燃機関、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、バッテリー電気自動車、燃料電池電気自動車にセグメント化されています。コネクタタイプ別では、ワイヤー・ツー・ワイヤー、ワイヤー・ツー・ボード、ボード・ツー・ボード、I/Oおよびサーキュラー、FFC/FPCおよびマイクロ、高速・高電圧にセグメント化されています。接続シーリング別では、シール済みと非シールにセグメント化されています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。

レポートは金額(米ドル)および数量(ユニット)で市場規模と予測を提供しています。

| パワートレイン |

| 安全・セキュリティ |

| ボード配線・電力配分 |

| 快適性・利便性・エンターテインメント |

| ナビゲーション・計器類 |

| ADASおよび自律型システム |

| 充電・エネルギー管理(EV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| バス・コーチ |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| ワイヤー・ツー・ワイヤー |

| ワイヤー・ツー・ボード |

| ボード・ツー・ボード |

| I/Oおよびサーキュラー |

| FFC/FPCおよびマイクロ |

| 高速・高電圧 |

| シール済み |

| 非シール |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | パワートレイン | |

| 安全・セキュリティ | ||

| ボード配線・電力配分 | ||

| 快適性・利便性・エンターテインメント | ||

| ナビゲーション・計器類 | ||

| ADASおよび自律型システム | ||

| 充電・エネルギー管理(EV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| バス・コーチ | ||

| 推進タイプ別 | 内燃機関(ICE)車両 | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| コネクタタイプ別 | ワイヤー・ツー・ワイヤー | |

| ワイヤー・ツー・ボード | ||

| ボード・ツー・ボード | ||

| I/Oおよびサーキュラー | ||

| FFC/FPCおよびマイクロ | ||

| 高速・高電圧 | ||

| 接続シーリング別 | シール済み | |

| 非シール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用コネクタ市場は2031年までにどのくらいの規模になるか?

2026年から7.33%のCAGRで成長し、2031年までに116億9,000万米ドルに達すると予測されています。

最も成長の速い用途分野はどこか?

ADASおよび自律型システムが2031年まで17.76%のCAGRで最も高い成長軌跡を示しています。

現在最もコネクタを購入している車両カテゴリーはどれか?

乗用車が需要をリードし、2025年収益の54.87%を占めています。

最も急速に拡大している地域はどこか?

中東・アフリカ地域が2031年まで15.17%という最速のCAGRを記録すると予測されています。

現在最大のシェアを持つコネクタタイプはどれか?

ワイヤー・ツー・ワイヤーコネクタが2025年収益の31.68%で優位を占めています。

最終更新日: