コネクテッドカーデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

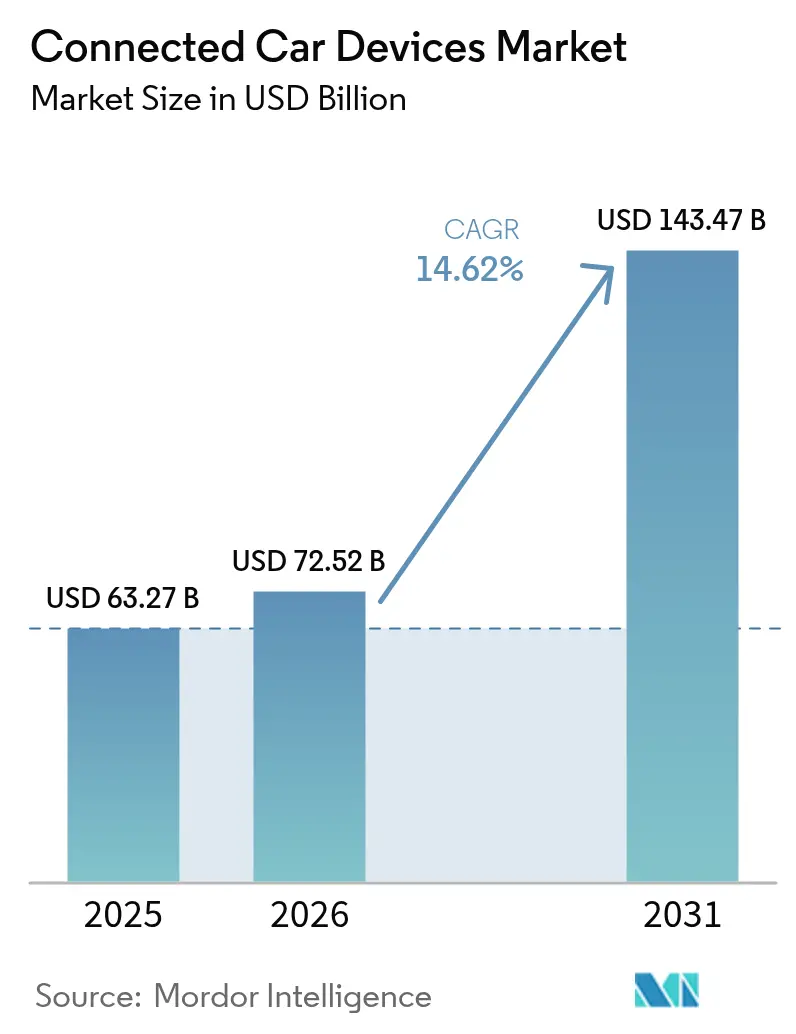

| 市場規模 (2026) | 72.52 十億米ドル |

| 市場規模 (2031) | 143.47 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

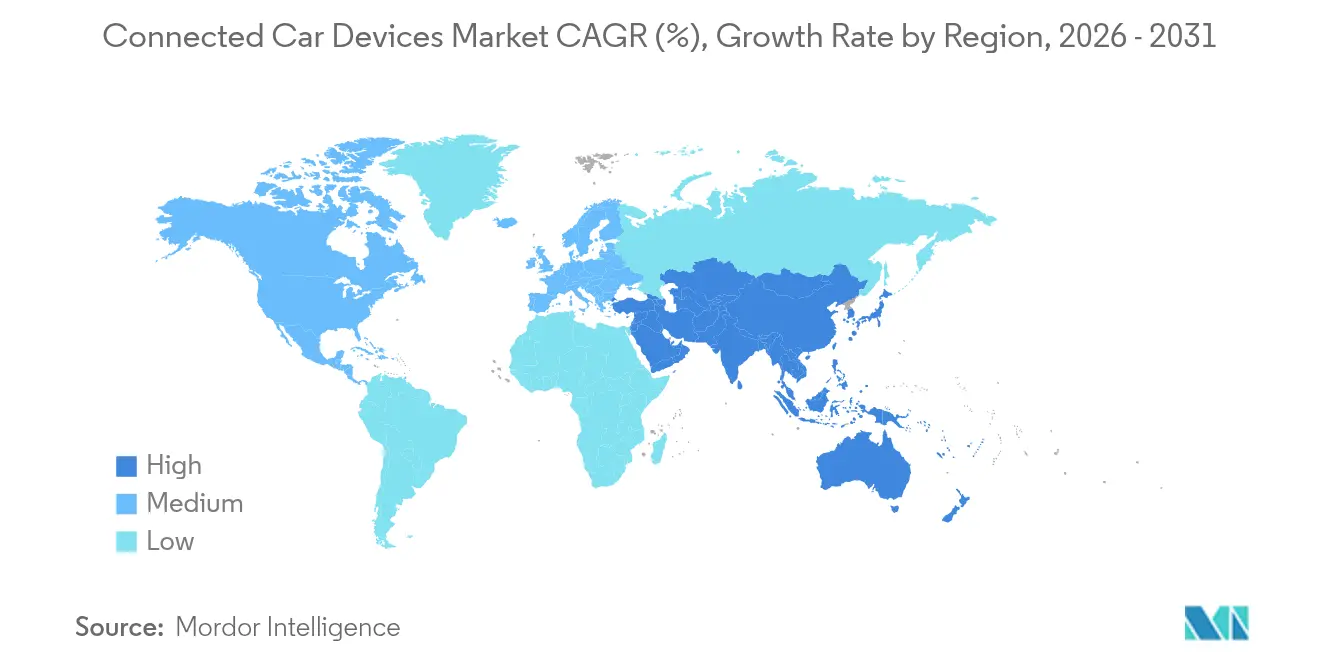

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

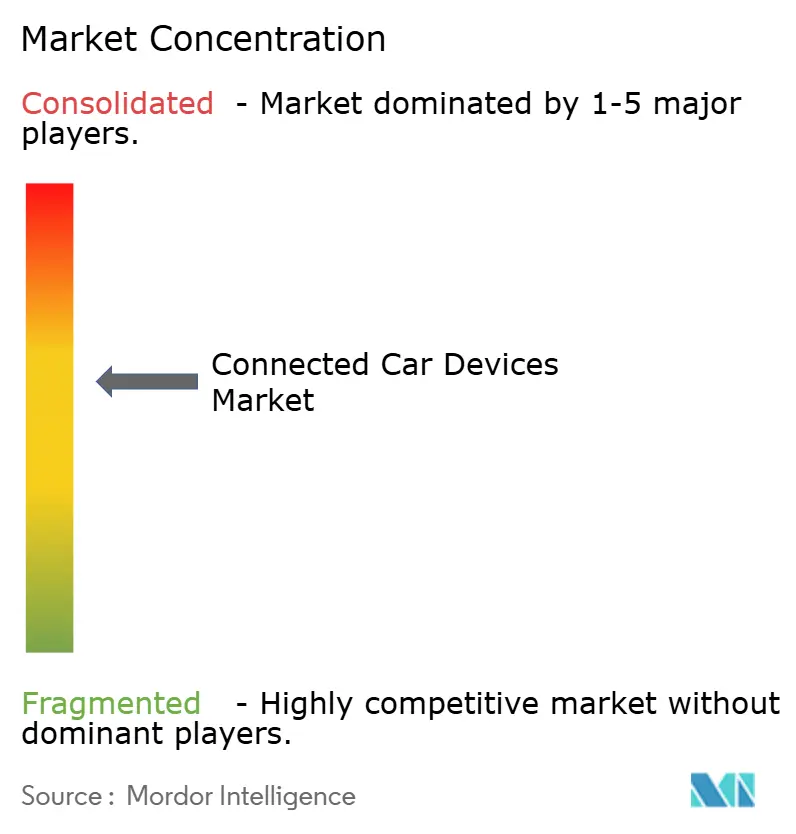

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドカーデバイス市場分析

コネクテッドカーデバイス市場規模は2026年に720億5,200万米ドルと推定され、2025年の632億7,000万米ドルから成長し、2031年には1,434億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)14.62%で拡大します。需要は、5Gの急速な展開、eコールおよびADASに関する新たな義務化規制、シームレスな接続性に依存するソフトウェア定義型車両へのシフトを背景に生じています。OEMはサブスクリプションサービスとデータ収益化の基盤として組み込みモジュールを位置づけており、コネクテッドサービスによる車両1台あたりの潜在収益は1,600米ドルに上ります。セルラー車車間・路車間通信(C-V2X)標準の普及と、安全性が重要な機能の遅延を低減するエッジAIチップセットの拡大が成長を後押ししています。

主要レポートのポイント

- エンドユーザータイプ別では、OEMチャネルが2025年のコネクテッドカーデバイス市場シェアの62.68%を占めてリードし、アフターマーケットソリューションは2031年までに年平均成長率(CAGR)15.51%で拡大する見込みです。

- 通信タイプ別では、車車間通信技術が2025年のコネクテッドカーデバイス市場規模の39.05%を占め、車両対グリッド通信は2031年までに最速の年平均成長率(CAGR)14.92%を記録する見通しです。

- 製品タイプ別では、ドライバーアシスタンスシステムが2025年のコネクテッドカーデバイス市場規模の40.74%のシェアを占め、サイバーセキュリティハードウェアが年平均成長率(CAGR)14.67%で最も急速に拡大します。

- 接続技術別では、組み込みソリューションが2025年に48.22%の収益シェアを占めて優位に立ち、C-V2Xセグメントは年平均成長率(CAGR)15.19%を達成する軌道にあります。

- 車両推進タイプ別では、内燃機関モデルが2025年に75.62%のシェアを維持し、バッテリー電気自動車が今後10年間で最高の年平均成長率(CAGR)14.93%を記録します。

- 地域別では、北米が2025年のコネクテッドカーデバイス市場シェアの38.26%を占めましたが、アジア太平洋地域は2031年までに最も高い年平均成長率(CAGR)15.02%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッドカーデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gの急速な展開とキャリア・OEM | +3.2% | 中国、韓国、米国での早期成果を伴うグローバル | 中期(2~4年) |

| eコールおよびADASの義務化規制 | +2.8% | 北米とEUが中核、中国での実施 | 短期(2年以内) |

| サブスクリプションベースの収益目標 | +2.1% | グローバル、プレミアムセグメントが先行 | 中期(2~4年) |

| エッジAIチップの実現 | +1.9% | グローバル、プレミアムおよびEVセグメントが主導 | 長期(4年以上) |

| 利用ベース保険の推進 | +1.7% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| クロスインダストリーのアプリストアエコシステム | +1.4% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開とキャリア・OEMパートナーシップ

自動車向け5G接続は2027年までに実現収益が指数関数的に成長すると予測されています。Cisco と TELUS はすでに自動化プラットフォーム上で150万台以上の5G車両をプロビジョニングし、自律走行機能に不可欠なリアルタイムに近いレベルまで遅延を削減しています。現在のパートナーシップは、接続性、エッジコンピューティング、開発者ツールを統合されたサービスにバンドルし、OEMが新サービスをより迅速に展開できるようにしています。これらのアライアンスは、キャリアが帯域幅プロバイダーから戦略的テクノロジーパートナーへと移行するため、サプライヤーの状況を変えています。その結果生まれたサービスプラットフォームは、プレミアムインフォテインメント、リモート診断、高精細マップを支え、ユーザー1人あたりの平均収益の向上を支援します。

eコールおよびADASの義務化規制

米国道路交通安全局(NHTSA)は、2029年9月までにすべての軽自動車に歩行者検知機能付き自動緊急ブレーキを義務付けており、年間コンプライアンスコストは3億5,400万米ドル、生涯便益は58億2,000万米ドルを超えます[1]「自動緊急ブレーキ最終規則」、米国道路交通安全局、nhtsa.gov。欧州は一般安全規則のもとでeコールおよび一連のドライバーアシスタンス機能を施行し、中国は北京だけで7,000台以上の5G-A基地局を設置してインテリジェントモビリティの車路クラウドパイロットを拡大しています。これらの義務化規制はタイムラインの不確実性を排除し、OEMが接続センサーを標準装備として統合することを促しています。サプライヤーは予測可能な生産量から恩恵を受け、消費者は事故率を低下させる普遍的な安全機能を享受します。

サブスクリプションベースの収益目標

自動車メーカーはハードウェアマージンが縮小する中で継続的な収益を求めています。VolvoのEX90電気SUVはQualcommのデジタルコックピットを搭載してオンデマンドで機能を解放し、VolkswagenのCariadユニットは有料の自動運転パッケージを検討しています。業界予測では、ソフトウェアが車両イノベーションの4分の3以上を占めるとされています。成功は、基本機能のペイウォールに対する反発を避けながら、消費者に明確な価値を提供することにかかっています。プラットフォームは、安全性やパフォーマンスを損なうことなくブランドがサービスをパーソナライズできるよう、セキュアなOTA(無線通信経由)アップデート、利用状況分析、柔軟な課金をサポートする必要があります。

車内推論のためのエッジAIチップ

NXPのS32N55とHonda-Renesasが開発中の2,000 TOPSプロセッサは、集中型のAI対応アーキテクチャへの移行を示しています[2]「S32N55車両スーパーインテグレーションプラットフォーム」、NXP Semiconductors、nxp.com。エッジにコンピューティングを配置することでクラウドへの依存を低減し、接続性が低い場合でもリアルタイムのドライバーモニタリング、センサーフュージョン、予知保全を可能にします。高度なAIハードウェアにより、車両1台あたりの半導体コンテンツは2030年までに倍増すると予測されています。複数の電子制御ユニットをドメインコントローラーに統合することで配線を削減し、重量を節約し、アップデートを簡素化しますが、シリコンに組み込まれた堅牢な熱管理とサイバーセキュリティ保護が必要です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティの脆弱性 | -2.4% | グローバル、プレミアムセグメントで深刻 | 短期(2年以内) |

| マルチバンドV2Xの高い部品表(BOM)コスト | -1.8% | グローバル、新興市場に集中 | 中期(2~4年) |

| OEMのサービスマージンを侵食するデータクラウドのエグレス料金 | -1.6% | グローバル、北米とEUに集中 | 中期(2~4年) |

| 半導体サプライチェーンの脆弱性 | -1.4% | グローバル、アジア太平洋の製造業で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性とリコール

Pwn2Own Automotive 2024コンテストでは、Alpineのインフォテインメントユニット「Halo9」においてゼロクリックエクスプロイトが96%の成功率で発見され、リモートからの侵害の容易さが浮き彫りになりました[3]「Automotive 2024コンテスト結果」、Pwn2Own、pwn2own.com。2023年にはソフトウェア関連のリコールが3,000万台以上の車両に影響を与え、NISTに登録されたCVE-2023-6248の脆弱性により、広く普及しているテレマティクスゲートウェイの完全なデバイス乗っ取りが可能になります。車両が走るデータセンターになるにつれて攻撃対象領域が拡大し、販売後のパッチコストや評判へのダメージが増大します。規制当局はセキュリティバイデザインを要求し、サプライヤーにハードウェアルートオブトラスト、セキュアなOTAフレームワーク、継続的なペネトレーションテストの組み込みを求めています。

マルチバンドV2Xモジュールの高い部品表(BOM)コスト

DSRC、C-V2X、および新興の5Gサイドリンクを1つのボックスでサポートすることで、RF(無線周波数)の複雑さと製造コストが上昇します。自動車向け半導体は2027年までにトップに立つ軌道にあり、V2Xラジオは最もコストの高いコンポーネントの一つです。OEMはコスト削減のために地域別にSKUを多様化するか、グローバルプラットフォームを維持するユニバーサルモジュールを採用するかの選択を迫られています。DSRCとC-V2Xの暫定的な重複はスケールメリットを制限し、価格に敏感な市場ではコア機械コンテンツと接続性を天秤にかけます。生産量が増加し標準が収束するまで、高いモジュール価格はプレミアムセグメント以外での普及を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザータイプ別:OEMの優位性が統合を推進

OEMの設置は2025年のコネクテッドカーデバイス市場シェアの62.68%を占めました。これは、工場装着ハードウェアが車両診断、電力管理、保証フレームワークと深く統合されているためです。自動車メーカーは組み立て時にモジュールを組み込み、eコールおよびADAS義務への準拠を確保し、OTA(無線通信経由)アップグレードを合理化し、データに対するブランドコントロールを強化します。ソフトウェア定義型アーキテクチャへの依存度の高まりは、OEMがリモート機能の有効化や予知保全などの収益創出サービスに接続性を結びつけるにつれ、このチャネルのリーダーシップを確固たるものにします。

しかし、アフターマーケットプロバイダーは年平均成長率(CAGR)15.51%で急速に拡大しており、保険会社やフリートマネージャーがレガシー資産を後付けしています。プラグアンドプレイのドングルや有線のブラックボックスは、行動ベースの保険料やアセットトラッキングを支えるリアルタイムの利用データを提供します。HARMANのレディアップグレードキットは、設置速度とクロスブランド互換性を必要とする混合フリート向けにカスタマイズされたソリューションの典型例です。OEMのコントロールは依然として強力ですが、価格に敏感なオーナーや商業オペレーターがコネクテッドカーデバイス市場内で競争の多様性を確保する並行アフターマーケットを引き続き牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

通信タイプ別:V2Vが現在の展開をリード

車車間通信リンクは2025年のコネクテッドカーデバイス市場収益シェアの39.05%を占めました。これは、路側ユニットを必要とせずに衝突警告を提供するためです。成熟した標準と実証された安全性の向上により、OEMは特に5つ星安全評価を目指す高販売量モデルでV2Vを優先的に採用しています。前方衝突警告がダウンタイムと保険コストを削減する商業フリートでも後付けが普及しています。

車両対グリッド機能は、エネルギー公益事業者が自動車メーカーと提携して再生可能エネルギーが多いグリッドを安定させるにつれ、2031年までに年平均成長率(CAGR)14.92%を記録すると予測されています。接続性と組み合わせた双方向充電器により、電気自動車は蓄積した電力をネットワークに戻すことができ、オーナーとグリッドオペレーターに新たな収益をもたらします。車両対インフラおよび車両対歩行者セグメントの成長はスマートシティへの支出に続きますが、これらはより広範な公共投資に依存しています。時間の経過とともに、統合されたV2Xスイートがすべてのモードを融合しますが、エコシステムが成熟するにつれてV2Vが礎石であり続けます。

製品タイプ別:ADASシステムが市場リーダーシップを確立

ドライバーアシスタンスシステムは2025年のコネクテッドカーデバイス市場の40.74%のシェアを占め、自動緊急ブレーキ、車線維持、インテリジェント速度アシスタンスに関する規制期限を反映しています。レーダー、カメラ、LiDARデータを接続性と組み合わせることで、車両はセンサー性能を向上させるクラウドベースの地図と交通情報にアクセスできます。消費者は即時の安全上の利点を認識し、マスマーケットセグメントでの高い価格を正当化します。

サイバーセキュリティハードウェアは現在の収益ではニッチですが、ソフトウェア中心の車両が異常検知、暗号化、セキュアブートのための専用プロセッサを必要とするため、年平均成長率(CAGR)14.67%で最も急速に拡大します。テレマティクスボックスはフリートモニタリング、稼働率、メンテナンスサイクルに不可欠であり続け、インフォテインメントプラットフォームはエンターテインメント、ナビゲーション、空調コントロールを統合するデジタルコックピットへと進化しています。ADAS、インフォテインメント、セキュリティをモジュラーアーキテクチャにバンドルできるサプライヤーは、コネクテッドカーデバイス市場内で製品の境界が曖昧になるにつれてより大きな価値を獲得できます。

接続技術別:組み込みソリューションが優位

組み込みモデムは2025年に48.22%の収益シェアを確保しました。これは、購入者が追加デバイスなしにオンデマンドサービスを常に期待しているためです。ネイティブSIMはプロビジョニング、アップデート、診断を簡素化し、自動車メーカーがグローバルローミングパートナー全体でパフォーマンスを保証できるようにします。キャリアを通じたサブスクリプションバンドルは、プレミアムおよびボリュームモデルのデフォルトとして組み込み設計をさらに定着させます。

セルラーV2Xの採用は、5Gスタンドアロンネットワークがより高いスループット、強化されたサイドリンク範囲、将来の自動運転機能を実現するにつれ、年平均成長率(CAGR)15.19%で上昇します。統合型およびテザード型オプションはニッチなアプリケーションで存続します。テザードドングルは低価格車やアフターマーケットの後付けに適し、統合型ソリューションは中間グレードのトリムのコストと柔軟性のバランスを取ります。4G、5G、Wi-Fiを切り替えるソフトウェア定義型ラジオへの収束によりSKUが削減されますが、組み込みアーキテクチャはコネクテッドカーデバイス市場の基盤であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両推進タイプ別:内燃機関車がシェアリーダーシップを維持

内燃機関プラットフォームは2025年の出荷台数の75.62%を占め、今後10年間もコネクテッドハードウェアの最大の収益プールであり続けます。内燃機関モデルへのeコール、テレマティクス、基本インフォテインメントの後付けにより、OEMは既存の生産ラインを活用しながらデータを収益化し、安全規制に準拠できます。これらの生産量は、すべての推進タイプにわたってコンポーネントコストを低下させるスケールメリットを支えます。

バッテリー電気自動車はゼロエミッション義務が強化されるにつれ、年平均成長率(CAGR)14.93%で成長します。その高電圧アーキテクチャと集中型ソフトウェアスタックは、インテリジェント充電、ルートベースのエネルギー最適化、車両対家庭への電力供給などの高度なコネクテッドサービスの理想的なホストとなります。ハイブリッドおよび燃料電池バリアントも、推進モードとメンテナンスサイクルを同期させる接続性から恩恵を受けます。BEVのシェアが上昇しても、内燃機関車の膨大な設置台数がコネクテッドカーデバイス市場内で主要な顧客グループであり続けます。

地域分析

北米は2025年のコネクテッドカーデバイス市場シェアの38.26%を占めました。普及は、インフラ投資・雇用法に基づく連邦資金と、ADAS、高精細インフォテインメント、5Gホットスポットを搭載したプレミアムSUVへの消費者需要によって牽引されています。米国運輸省および5G自動車協会との継続的なパイロットがC-V2Xへの信頼を高め、厳格なサイバーセキュリティおよびプライバシー規制が調達仕様を形成しています。カナダとメキシコは統合されたサプライチェーンの恩恵を受け、地域のOEM工場がコネクテッドモジュールとソフトウェアスタックを標準化できるようにしています。これらの要因が北米全体で健全な買い替えサイクルと販売後のサブスクリプションを維持しています。

アジア太平洋地域は2031年までに最速の年平均成長率(CAGR)15.02%を達成する軌道にあります。中国の車路クラウド構想が官民支出の基盤となっており、北京だけでインテリジェントモビリティのために7,000台以上の5G-A基地局を設置しています。国内ブランドは混雑した電気自動車市場での差別化のために接続性を組み込み、地域サプライヤーは二輪車やマイクロカー向けにコスト最適化されたテレマティクスを提供しています。日本と韓国は半導体製造の強みと早期の5G展開を活用して次世代C-V2Xサイドリンク機能をテストしています。インドは安全基準が強化され、スマートフォンに精通した購買者が常時接続のインフォテインメントを求めるにつれ、高ボリュームの機会として台頭していますが、価格感度によりテザードソリューションが引き続き重要です。

欧州は、eコールの義務化や一般安全規則などの統一規制のもとで安定した勢いを維持しています。ドイツ、英国、フランスが普及をリードし、高級ブランドがプレミアムトリムラインに接続性をバンドルし、中間価格帯のブランドもそれに続いています。エネルギー効率と炭素削減目標が、EVの充電を再生可能エネルギー出力に合わせる車両対グリッドパイロットへの関心を高めています。厳格なデータ主権法がクラウドホスティングの選択に影響を与え、欧州拠点のプロバイダーに優位性をもたらしています。サイバーセキュリティ認証のEU全体の標準が策定中であり、国境を越えた型式認証を合理化し、コネクテッドカーデバイス市場をさらに活性化することが期待されています。

競合状況

コネクテッドカーデバイス市場は適度に分散していますが、半導体メーカー、クラウドハイパースケーラー、通信機器企業が確立されたティア1サプライヤーに挑戦するにつれ、競争が激化しています。InfineonによるMarvellの自動車用イーサネット部門の買収は、高帯域幅ネットワーキングとパワーエレクトロニクスおよびマイクロコントローラーの垂直統合への推進を示しています。QualcommによるAutotalksの買収は、SnapdragonデジタルシャーシにデュアルモードDSRC/C-V2X機能を追加し、接続性、コンピューティング、AIアクセラレーターを融合したターンキープラットフォームを提供する競争を示しています。

パートナーシップが今やイノベーションのペースを決定しています。BoschとMicrosoftはドメイン専門知識と生成AIを組み合わせてソフトウェア検証ワークフローを自動化し、OTA(無線通信経由)アップデートのリリースサイクルを短縮しています。AWSはToyotaと協力してコネクテッドサービスのバックエンドをホストし、GoogleはAndroid Automotive OSとアプリサービスを複数の欧州ブランドに拡大しています。これらのアライアンスにより、自動車メーカーはブランドアイデンティティを手放すことなくクラウドのスケールを活用し、モデルレンジ全体でサービス展開を加速できます。

サイバーセキュリティとエッジ推論には多くのホワイトスペースの機会があります。Blaizeなどの専門企業は、リアルタイム認識のためのエネルギー効率の高いグラフストリーミングプロセッサを提供しています。アーキテクチャが集中型コンピューティングに収束するにつれ、セキュアでアップグレード可能かつ標準準拠のモジュールを提供できるサプライヤーが交渉力を高めます。同時に、価格圧力とポートフォリオの重複が統合を促進し、プレーヤーがコネクテッドカーデバイス市場でのスケールを求めるにつれてさらなる合併が示唆されます。

コネクテッドカーデバイス業界リーダー

Continental AG

Denso Corporation

Robert Bosch GmbH

Autoliv Inc.

Valeo SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:QualcommはV2Xの専門知識を深め、デュアルモードDSRC/C-V2XをSnapdragonデジタルシャーシに統合するため、Autotalksの買収を完了しました。

- 2025年5月:HARMANはEclipse Foundationを通じてエンドツーエンドのコネクテッドサービスプラットフォームをオープンソース化し、最大100,000台の車両への展開を可能にしました。

- 2025年4月:Infineonは、マイクロコントローラーのリーダーシップとマルチギガビット車内ネットワーキングを融合させるため、Marvellの自動車用イーサネット事業を25億米ドルで買収しました。

グローバルコネクテッドカーデバイス市場レポートの範囲

コネクテッドカーデバイス市場は、エンドユーザータイプ(OEMおよびアフターマーケット)、通信タイプ(V2V、V2I、V2P)、製品タイプ(ドライバーアシスタンスシステムおよびテレマティクス)、車両タイプ(内燃機関、電気、燃料電池車)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。レポートは、上記すべてのセグメントについてコネクテッドカーデバイスの市場規模と予測を金額(百万米ドル)ベースで提供します。

| OEM |

| アフターマーケット |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| ドライバーアシスタンスシステム(ADAS) |

| テレマティクス |

| 車内インフォテインメント |

| サイバーセキュリティハードウェア |

| 組み込み型 |

| 統合型 |

| テザード型 |

| DSRC |

| C-V2X(4G/5G) |

| 内燃機関車 | |

| 電気自動車 | バッテリー電気自動車 |

| ハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| プラグインハイブリッド電気自動車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| エンドユーザータイプ別 | OEM | |

| アフターマーケット | ||

| 通信タイプ別 | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| 製品タイプ別 | ドライバーアシスタンスシステム(ADAS) | |

| テレマティクス | ||

| 車内インフォテインメント | ||

| サイバーセキュリティハードウェア | ||

| 接続技術別 | 組み込み型 | |

| 統合型 | ||

| テザード型 | ||

| DSRC | ||

| C-V2X(4G/5G) | ||

| 車両推進タイプ別 | 内燃機関車 | |

| 電気自動車 | バッテリー電気自動車 | |

| ハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コネクテッドカーデバイス市場の現在の規模はどのくらいですか?

コネクテッドカーデバイス市場規模は2026年に720億5,200万米ドルに達し、年平均成長率(CAGR)14.62%で2031年までに約1,434億7,000万米ドルに倍増する見込みです。

どの地域が市場をリードしていますか?

北米は規制上の義務とプレミアム車両の高い普及率により、2025年に38.26%の市場シェアを占めました。

OEMがサブスクリプションサービスに注力する理由は何ですか?

OEMはハードウェアマージンの縮小を補うために継続的な収益を解放することを目指しており、コネクテッドサービスによる車両1台あたりの潜在収益は1,600米ドルに上ります。

最も急速に成長しているセグメントはどれですか?

車両対グリッド通信、サイバーセキュリティハードウェア、バッテリー電気自動車はそれぞれ2031年まで13.5%を超える年平均成長率(CAGR)を記録します。

サイバーセキュリティリスクはどのように対処されていますか?

自動車メーカーはハードウェアルートオブトラストを組み込み、継続的なペネトレーションテストを実施し、新興のセキュリティバイデザイン規制に対応するために専門企業と提携しています。

5Gはコネクテッド車両においてどのような役割を果たしますか?

スタンドアロン5Gは遅延をリアルタイムに近いレベルまで削減し、高度なドライバーアシスタンス、高精細マッピング、将来の自律走行機能を実現しながら、新たなキャリア・OEMサービスプラットフォームをサポートします。

最終更新日: