自動車用ワイヤーハーネス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

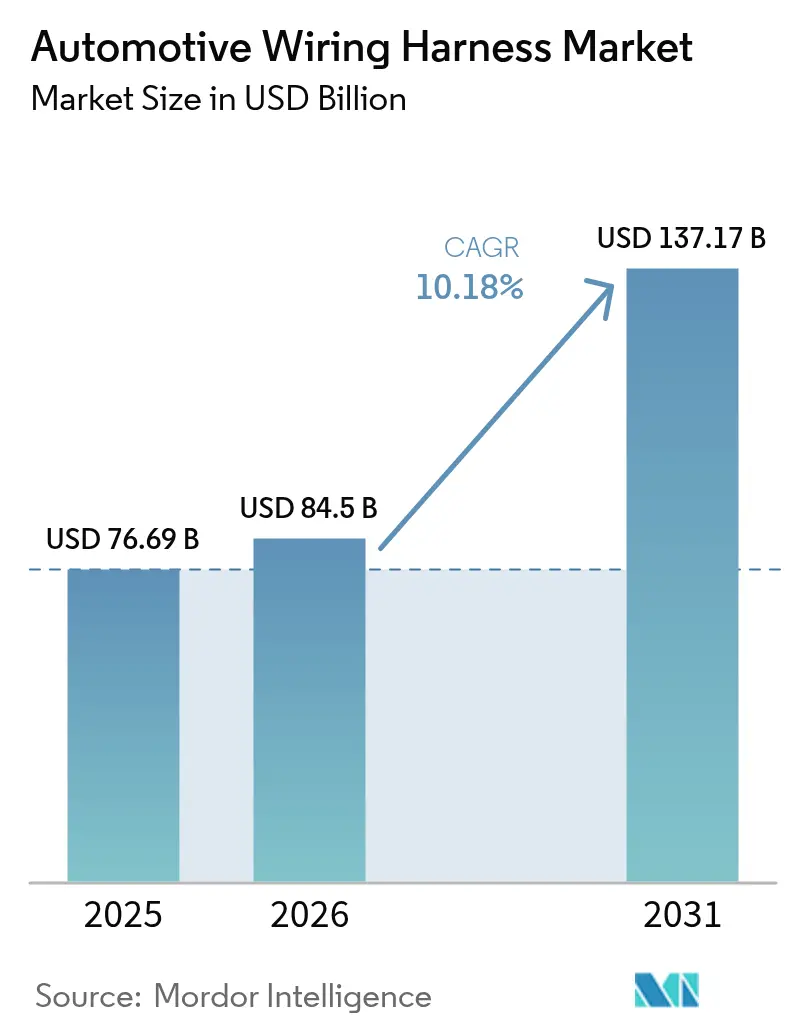

| 市場規模 (2026) | 84.5 十億米ドル |

| 市場規模 (2031) | 137.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

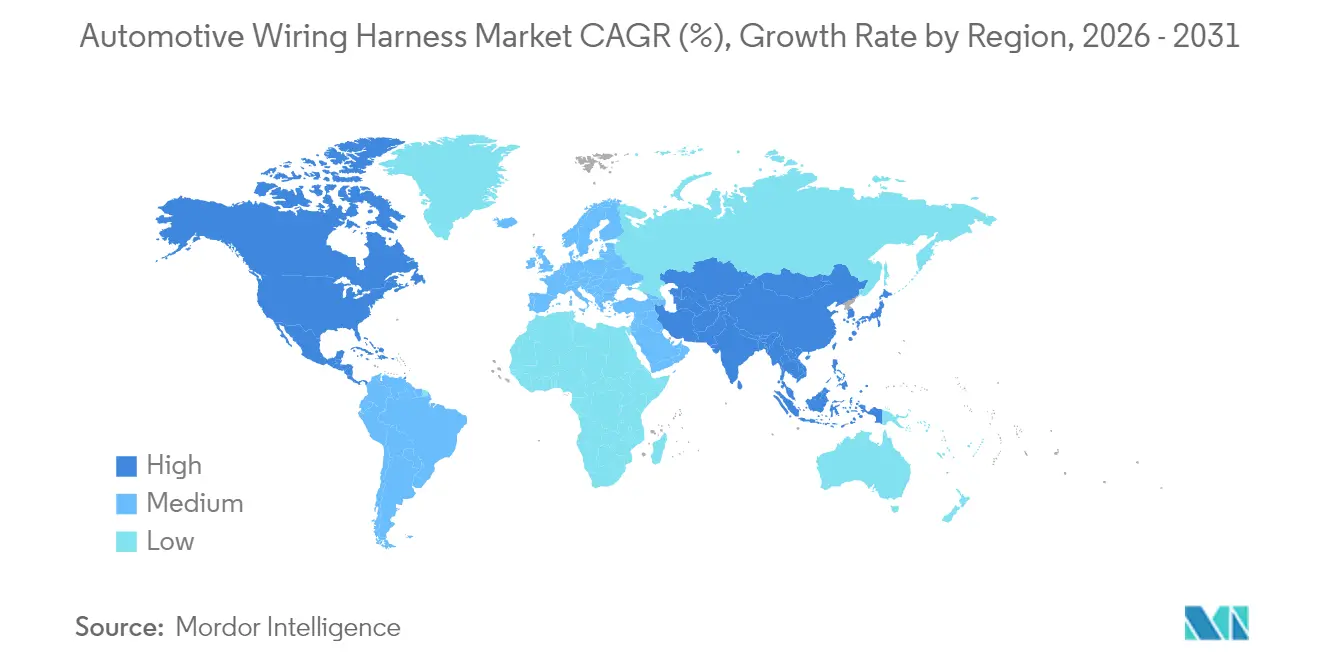

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

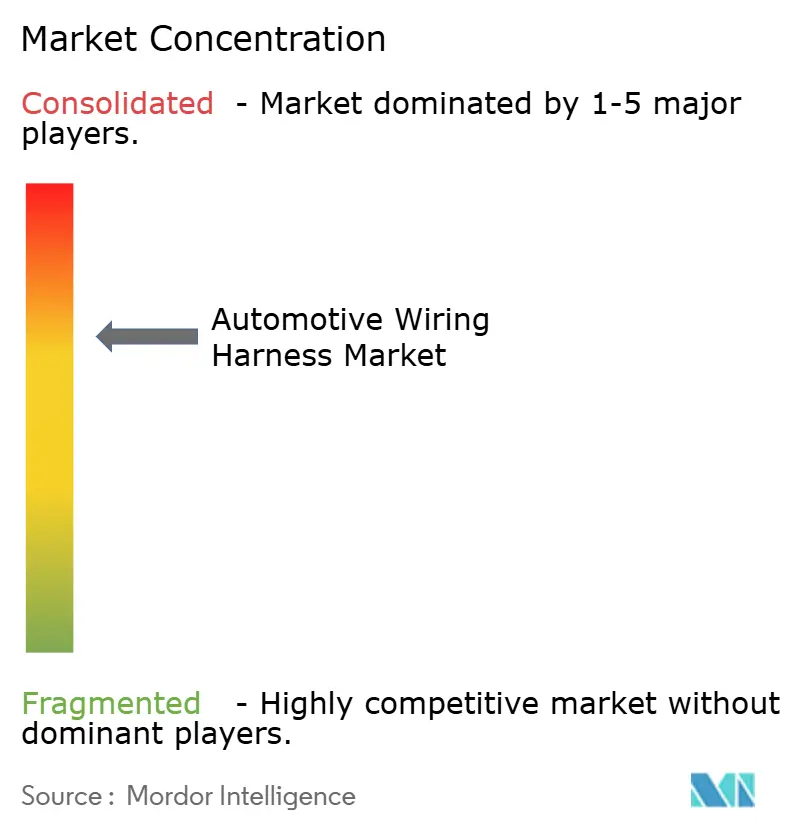

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ワイヤーハーネス市場分析

自動車用ワイヤーハーネス市場規模は2026年に840億5,000万米ドルと推定され、2025年の766億9,000万米ドルから成長し、2031年には1,371億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)10.18%で拡大します。市場は車両1台あたりの電子部品搭載量の増加を背景に着実に拡大していますが、この見出し成長率の裏には二つの対照的な潮流が存在します。バッテリー電気自動車(BEV)向け高電圧ハーネスの需要は二桁台の成長率で拡大している一方、従来の低電圧内燃機関(ICE)ローム(配線束)は価格圧縮に直面しています。地域別では、アジアが依然として生産・消費の中心地であり、アフリカは有利な労働経済性と現地調達規制を背景に新たな生産能力を引き寄せており、北米および欧州の成熟市場はケーブル長を短縮しながらも残存する各配線の付加価値を高めるゾーン型電気・電子(E/E)アーキテクチャへの転換を進めています。

主要レポートのポイント

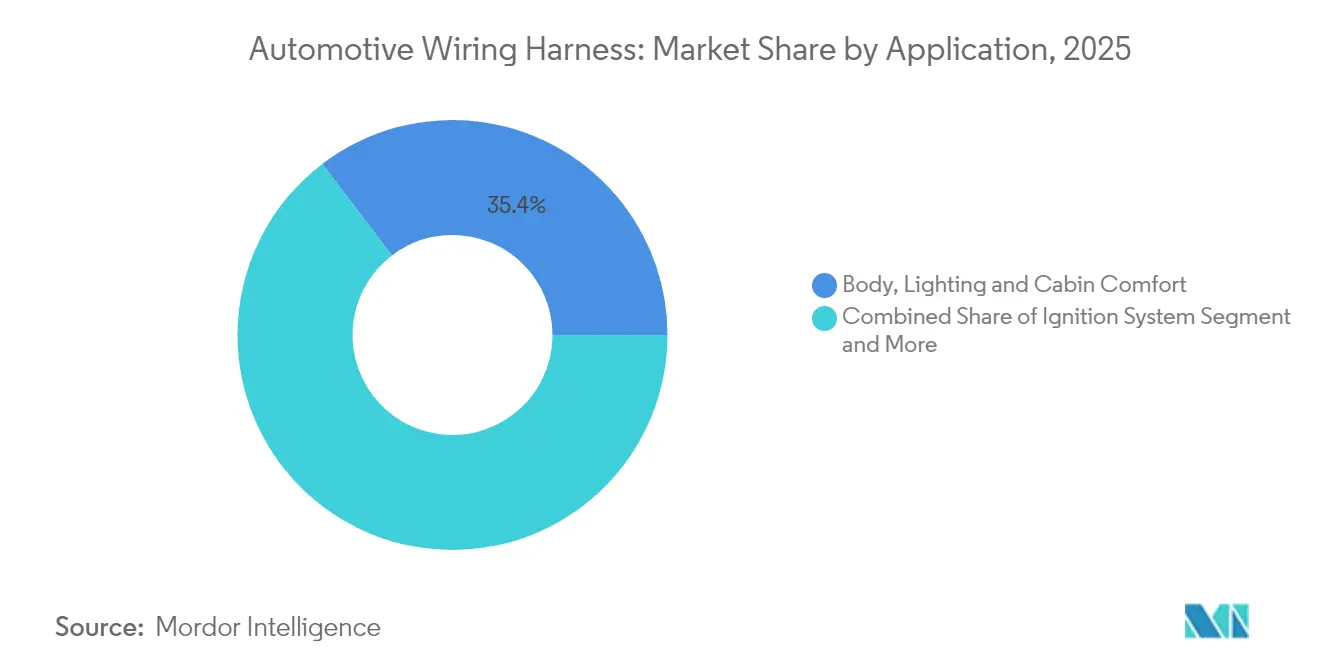

- アプリケーションタイプ別では、ボディ・照明・キャビン配線ハーネスが2025年の自動車用ワイヤーハーネス市場シェアの35.35%を占めてトップとなり、充電・電源供給システムは2031年にかけて年平均成長率(CAGR)25.44%で拡大しています。

- 導体材料別では、銅が2025年の自動車用ワイヤーハーネス市場シェアの93.45%を占め、アルミニウムは2031年にかけてCAGR 11.95%で成長する見込みです。

- 電圧定格別では、低電圧ワイヤーハーネスセグメントが2025年の自動車用ワイヤーハーネス市場規模の83.15%を占め、高電圧ワイヤーハーネスは2026年から2031年にかけてCAGR 16.98%で拡大する見通しです。

- 推進タイプ別では、内燃機関が2025年の自動車用ワイヤーハーネス市場シェアの73.60%を占め、バッテリー電気自動車(BEV)は2031年にかけてCAGR 25.57%で成長する軌道にあります。

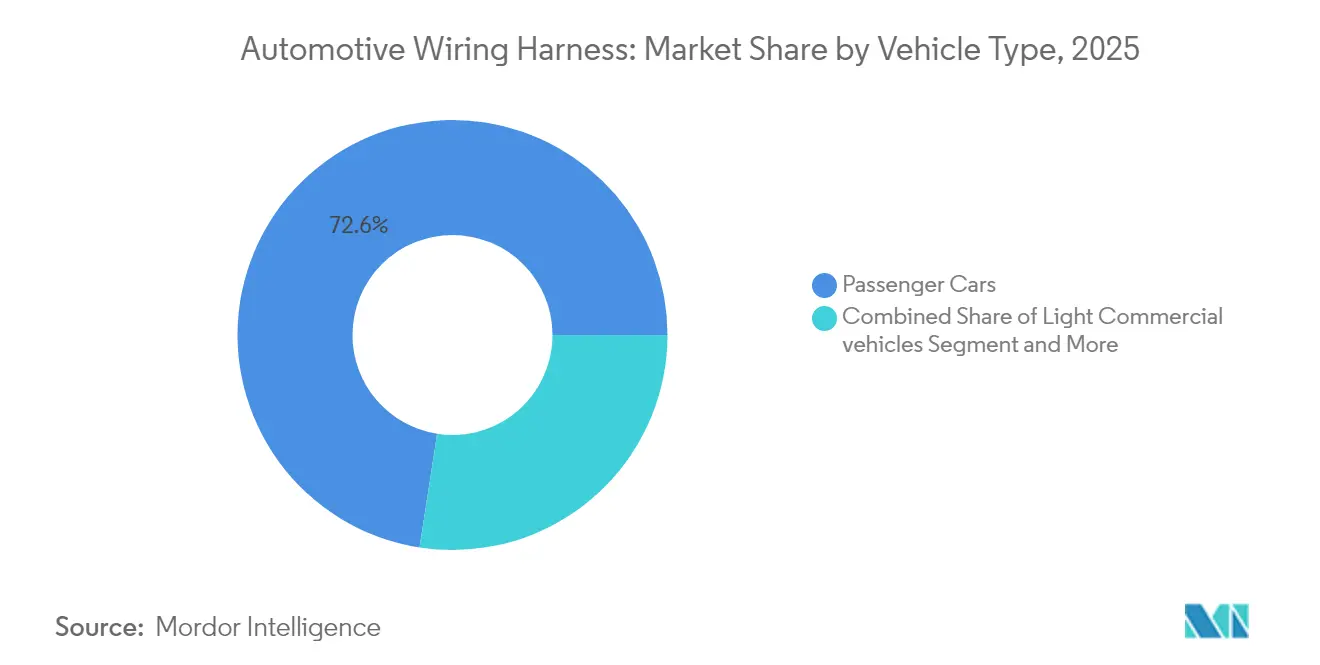

- 車両タイプ別では、乗用車が2025年に72.55%のシェアを占めていますが、小型商用車がCAGR 11.37%で最も急速に拡大しています。

- 販売チャネル別では、OEMが2025年に91.85%のシェアを占め、アフターマーケットはCAGR 8.23%で成長しています。

- 地域別では、アジア太平洋が2025年に48.40%のシェアを獲得し、アフリカが2031年にかけてCAGR 11.79%で最高の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ワイヤーハーネス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)市場CAGRへのポイント影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両の電動化 | +1.2% | アジア、欧州、北米 | 中期(2〜4年) |

| E/Eアーキテクチャへのシフト | +1.0% | 欧州、北米 | 長期(4年以上) |

| 自律走行車の開発 | +0.9% | 北米、欧州、中国 | 長期(4年以上) |

| 軽量ハーネスに向けたOEMの推進 | +0.8% | グローバル | 中期(2〜4年) |

| ADASに関する規制上の義務 | +0.7% | 北米、日本、欧州 | 短期(2年以内) |

| 現地調達規制の強化 | +0.6% | インド、メキシコ、モロッコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化を背景とした高電圧ハーネス需要の急増

バッテリーパック電圧が800Vさらには1,000Vへと上昇するにつれ、厳格な電磁適合性(EMC)要件を満たしながらより大きな熱負荷に耐えられる新たなクラスのケーブルアセンブリが求められています。多くの中国ブランドが主牽引ラインにアルミニウム系導体を採用しており、材料革新とEVコスト削減が直接結びついています。アルミニウムには改良された接合技術が必要なため、サプライヤーは5年前には見られなかったペースで摩擦溶接およびレーザー溶接設備への投資を進めています。溶接技術のノウハウが、近い将来、銅の原材料調達に代わる主要な競争上の参入障壁となる可能性が浮上しています。[1]住友電気工業株式会社 「住友電工テクニカルレビュー」 sumitomoelectric.com

軽量アルミニウムおよび光学ハーネスに向けたOEMの推進

自動車メーカーはあらゆる重量削減を追求し続けており、プレミアムカーでは配線が20kgを超えることもあります。アルミニウム導体は銅と比較して質量を約60%削減し、銅価格の変動リスクへのエクスポージャーも低減します。欠点である導電率の低さは、接触抵抗を仕様範囲内に保つマルチストランド設計とバイメタル端子によって補われています。接続技術が成熟するにつれ、複数のOEMがアルミニウム電力ラインと光ファイバーデータラインを組み合わせた混合導体ローム(配線束)を導入しており、次のフロンティアは単一金属ソリューションではなくハイブリッド複合バンドルにあることを示唆しています。

プレミアムカーにおける集中型ゾーンE/Eアーキテクチャへのシフト

欧州の高級車プラットフォームは、ドメインベースのレイアウトからケーブル長を短縮し電子制御ユニット(ECU)を統合するゾーン型構造へと移行しています。シミュレーション研究では、機能を損なうことなくハーネス長を最大40%削減できる可能性が示されています。ただし、残存する各ケーブルはより多くのデータと電力密度を処理する必要があり、仕様レベルと単価が上昇します。メートル数は減少しながらも高性能化が求められるというバランスは、銅の使用量が減少しても車両1台あたりの収益が安定を保つ可能性を示唆しており、この微妙な点がサプライヤーの価格モデルを再構築しています。

ADASの配線冗長性に関する規制上の義務

米国および日本における新車アセスメントプログラム(NCAP)の改訂により、車線維持、死角検知、歩行者ブレーキシステムに対して厳格なフェールオペレーショナル要件が課されるようになりました。このため、冗長性はパワートレインコントローラーからセンサーループおよびアクチュエーションラインへと拡大しています。ハーネスメーカーは、単一障害点発生後も継続性を確保するために特定の経路を二重化するか、リングトポロジーを導入する必要があります。その結果、高級車以外のモデルでも、コストではなく信頼性が設計の主要因となる複雑な安全ローム(配線束)が必要となる場合があり、それ以外はコモディティ化が進むセグメントの中でプレミアムニッチを生み出す可能性があります。

制約要因の影響分析*

| 制約要因 | (~)市場CAGRへのポイント影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および樹脂価格の変動 | -0.9% | グローバル | 短期(2年以内) |

| EV特有の熱・EMC課題 | -0.6% | グローバル | 中期(2〜4年) |

| 製造自動化の限界 | -0.5% | グローバル | 長期(4年以上) |

| 設計の複雑性と熟練労働力のミスマッチ | -0.3% | 東南アジア諸国連合(ASEAN) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および樹脂価格の変動による利益率への圧力

従来のローム(配線束)における部品表(BOM)コストの半分以上を銅が占めているため、近年の価格変動はサプライヤーの売上総利益率を圧迫しています。ほとんどの量産向け契約にはパススルー条項が含まれていますが、自動車メーカーはモデルサイクル途中での価格引き上げを受け入れることにますます消極的になっています。そのため、サプライヤーは商品取引所でのヘッジとリスク分散策としてのアルミニウムへの多様化を進めています。この状況は、収益性を守るうえで財務エンジニアリングと調達の高度化がコアエンジニアリングと同様に重要になりつつあることを示しています。

検証コストを引き上げるEV特有の熱・EMC課題

高電圧ケーブルは従来の12Vラインよりも多くの熱を発生させ、より強い電磁界を放射します。クロストークを防止しISO 6722の温度制限を満たすため、ハーネスには現在、多層シールドと一部の大電流経路における液体冷却が採用されています。熱衝撃試験や放射線暴露試験を含む長期にわたる検証サイクルにより、量産開始前の時間とコストの両方が増加します。暗黙の示唆として、専用試験設備を持たない小規模サプライヤーはプレミアムEVプログラムへの認定取得に苦労する可能性があり、大手既存企業のスケールメリットが強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:ボディシステムが数量を牽引し、高電圧が成長をリード

ボディ・照明・キャビン快適性システムは、2025年の自動車用ワイヤーハーネス市場規模において最大のシェアを占め、市場規模の35.35%を占めています。高いLED採用率、電動リフトゲート、マルチゾーン空調モジュールが持続的な需要を説明しています。興味深い点として、快適性機能の向上が数量を押し上げる一方で最終車両組み立てを複雑化させており、OEMがダッシュボードやドアパネルに組み込める事前設定済みサブローム(配線束)を要求する傾向が強まっています。

充電・電源供給システムハーネスは、より多くの電気自動車モデルがショールームに登場するにつれ、2031年にかけてCAGR 25.44%という最も高い予測成長率を示しています。これらのハーネスはバッテリーパック周辺の温度スパイクと機械的振動に耐える必要があるため、より高品質な絶縁材料が主流になりつつあります。液体冷却スリーブと低プロファイルシールドを習得したサプライヤーはプレミアム価格帯を確保できる可能性が高いです。長期的には、高電圧ルーティングの専門知識がバッテリー管理システムへのクロスセル参入口を提供する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

導体材料別:アルミニウムが銅の優位性に挑戦

銅は比類のない導電率と一世紀にわたるプロセスノウハウに支えられ、現在も自動車用ワイヤーハーネス市場シェアの約93.45%を維持しています。しかし、その密度と変動しやすいコスト特性が、OEMの購買部門に代替材料の追求を促し続けています。同一のトランクライン内で銅データペアとアルミニウム電力コアを組み合わせ、信号品質を損なうことなく軽量化を実現するというパターンが新たに生まれています。

アルミニウムの予測CAGRは2031年にかけて11.95%であり、自動車用ワイヤーハーネス産業全体の軌道を大きく上回っています。耐腐食端子と摩擦溶接スプライス技術の進歩により、以前の信頼性に関する懸念が払拭されました。アルミニウムは銅と比較して価格が安定しているため、財務チームはそのリスクヘッジとしての活用をモデル化するケースが増えています。このシフトは、材料科学の選択が大手サプライヤー内の財務リスク管理戦略と直接交差するようになったことを示しています。

電圧定格別:高電圧システムが市場ダイナミクスを再構築

低電圧システムは2025年に83.15%のシェアで市場を支配しており、照明からエンターテインメントまでの従来機能においてあらゆる車両タイプに普及していることを反映しています。設計原則は成熟しており、単価も十分に把握されているため、大量生産自動化に適しています。その安定性にもかかわらず、低電圧ローム(配線束)はBEVプラットフォームでのグラム削減のために薄い絶縁材と標準化されたコネクタの採用を求める圧力にさらされています。

60V超の高電圧ハーネスはCAGR 16.98%という予測を記録し、自動車用ワイヤーハーネス産業に新たな収益をもたらしています。部分放電リスクを抑制するため、生産者はペルオキシド架橋ポリエチレンとシリコーン混合物への依存度を高めています。これらのポリマーはPVCよりもリードタイムが長いため、調達リードタイムの計画が競争上の差別化要因となっています。二次的な効果として、化学品サプライヤーとハーネスメーカーの協業が深まっており、より深い垂直統合の進展を示しています。

推進タイプ別:BEVがイノベーションを牽引し、ICEが数量を維持

内燃機関車は2025年に73.60%という最大の市場シェアを維持しており、成長率が低下しているにもかかわらず世界の車両生産における継続的な優位性を反映しています。しかし、エンジンのダウンサイジングとターボチャージングの継続的な進展により、従来の配線束においても高い温度定格が求められており、製品ファミリーは静かに進化しています。実績のあるICEハーネス生産能力は、マイルドハイブリッド48V用途にも転用されており、資産寿命を延ばしています。

バッテリー電気自動車(BEV)は最高のCAGR 25.57%を示し、フラットワイヤーリボン設計から液体冷却バスバーまで、ほとんどの新製品導入を触媒しています。BEVはメンテナンス訪問回数が少ないため、ディーラーは部品収益の減少に直面する可能性があり、それがOEMにハーネスの信頼性要件を前倒しで設定させる動機となっています。このシフトは、保証コスト回避が優先事項となるにつれ、サプライヤーの製造現場における品質監査がさらに厳格化されることを示唆しています。

車両タイプ別:大型車セグメントが乗用車を上回る成長

乗用車は2025年に72.55%のシェアで市場を支配しており、高い生産台数と増加する電子部品搭載量を反映しています。プレミアムモデルのマルチカメラADASスイートは、わずか5年前に発売されたモデルサイクル中期の車両と比較してデータ容量を10倍に増加させる同軸ケーブルとイーサネットラインを追加しています。この急増は、車内データネットワークが近い将来ヘッドライナー内部での熱管理を必要とする可能性を示唆しています。

小型商用車は、フリートの脱炭素化、コネクティビティ義務、および専門的なボディバリエーションの拡大によりハーネス搭載量が増加し、11.37%という最も高い成長率を記録しています。ラストマイル配送車両は、バッテリーモジュールごとに高アンペアの充電ループと複数の温度センサーを必要とし、シャシーあたりのケーブル長を大幅に増加させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットの成長がOEM優位性を上回る

OEMチャネルは2025年に91.85%の市場シェアで支配的であり、ワイヤーハーネスが車両設計および製造プロセスに複雑に統合されていることを反映しています。サプライヤーのCADとOEMのデジタルツイン間の直接データ交換により、共同開発サイクルがより迅速かつ安全になっています。しかし同時に、バイヤーのロックインを深め、切り替えコストを微妙に引き上げています。

アフターマーケットは、世界の車両保有台数の高齢化に伴い、OEM需要を上回る緩やかながらも高い成長ペースで拡大しています。独立系修理工場は現場でのスプライス作業よりも事前端子処理済みの修理キットを注文するケースが増えており、サプライヤーは高マージンの小ロット生産に機会を見出しています。EV事故修理ではローム(配線束)交換前にバッテリーの絶縁が必要なため、専用工具キットがハーネスとセットで提供されるようになっており、製品と保守サービスの収益が組み合わさっています。

地域分析

アジア太平洋は自動車用ワイヤーハーネス市場シェアの約48.40%を占め、絶対的な収益拡大においても最も急速な成長を誇っています。中国は膨大な小型車生産量と深いEVサプライチェーンで地域を牽引し、日本と韓国はデータおよび高電圧用途向けの高品質な研究開発(R&D)で貢献しています。インドおよび東南アジアにおける電動化への政府インセンティブは、世界的な成長が正常化しても地域需要が底堅く推移することを示唆しています。注目すべき動向として、複数の中国OEMが欧州にEVを輸出しており、欧州連合(EU)の規制基準を満たす統一された配線仕様が求められ、アジア拠点のサプライヤーがグローバルコンプライアンス基準に引き上げられています。

アフリカは2026年から2031年にかけてCAGR 11.79%という最高の成長率を記録しています。競争力のある労働コスト、欧州連合(EU)への貿易協定アクセス、および政府の産業パーク政策が相まって、新たなハーネス投資を引き寄せています。複数の欧州ティア1企業が労働集約的なサブアセンブリを同地域に配置し、本国工場を自動化プロセス向けに解放しています。ケーブル圧着と品質検査における現地労働力のスキルアップ研修プログラムが生まれており、人的資本戦略が地域成長と密接に絡み合っていることを示しています。

北米と欧州はより緩やかな成長ながらも技術の最前線に立ち続けています。ゾーン型アーキテクチャのパイロットはドイツの高級ブランドと北米の電気自動車スタートアップに集中しており、ミュンヘン、シュトゥットガルト、シリコンバレーの設計オフィスが次世代ローム(配線束)コンセプトの中枢として機能しています。このパターンは、知的財産の創出がOEM本社近くに集積し、大量生産組み立てがコスト最適化地域へ移行するという二速グローバルフットプリントを強化しており、知的財産の創出が労働集約的な生産から切り離されつつあることを示しています。

競合環境

自動車用ワイヤーハーネス産業は集中度が高く、上位3社のサプライヤーが世界収益の半分以上を占めています。スケールメリットは原材料調達、グローバル物流契約、および資本集約的な自動圧着ラインの償却能力に現れています。しかし、アルミニウムとゾーン型設計への移行は技術的なギャップを生み出しており、機動力のある専門企業がそこに参入できることから、業界再編とニッチ参入が共存することが示唆されています。

主要プレーヤー全体の戦略的重点は、材料代替、プロセス自動化、デジタルエンジニアリングという3つの柱に集中しています。ビジョンシステムを搭載したロボットによるローム(配線束)レイアウトセルは、手作業時間を二桁台で削減し、歩留まりの一貫性を向上させています。同時に、デジタルツインにより熱・EMC要件に対する早期の配線ルーティング検証が可能となり、開発サイクルが短縮されています。これらの能力と地域分散型工場を組み合わせたサプライヤーは、コストとスピードの両方を約束でき、この組み合わせが調達スコアカードで支持を集めています。

ゾーン型アーキテクチャは総配線長を削減するため、サプライヤーが高速データコネクタ、アクティブ電力分配モジュール、ソフトウェア統合へと価値連鎖を上昇させなければ収益圧縮のリスクがあります。そのため、一部のリーダー企業はコネクタ専門企業やソフトウェア企業を買収またはパートナーシップを結び、事業範囲を拡大しています。競争上の優位性が従来のケーブル製造能力だけでなく、システム統合の幅に基づくようになっていることが示唆されています。

自動車用ワイヤーハーネス産業リーダー

住友商事

Lear Corporation

Aptiv Plc

Yazaki Corporation

LEONI AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Motherson Groupがラアス・アル=ハイマに自動車用ワイヤーハーネス施設を開設しました。同工場は欧州向けの商用車および特殊目的車両に対応し、強固な受注パイプラインを背景に経営陣は生産量が急速に拡大すると見込んでいます。

- 2025年3月:ABB Installation ProductsがHarnessflex Interconnectシステムを発売しました。このマルチスリーブアダプターにより、大型車・EV製造業者はIP定格の完全性を維持しながらコンジット方式とブレーディング方式を組み合わせることができます。

- 2024年9月:LEONIがIAAにて商用車向け液体冷却高電圧ケーブルを発表しました。この設計はケーブル重量を最大4分の3削減しながら熱抵抗を低下させ、より高密度なバッテリーパッケージングへの道を開きます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用ワイヤーハーネス市場を、乗用車および商用車内で電力またはデータを供給する、絶縁電線・端子・コネクター・クランプ・保護カバーの取付け可能な束の集計値として定義しています。電気自動車の高電圧トラクションパック向けハーネス、低電圧のボディ・エンジン・シャーシ・HVAC・センサー回路はすべて対象に含まれ、ファーストフィットOEM供給およびサービス交換品から生じる売上高で測定されます。

スコープ除外:組み立て済みハーネス外で販売される個別の単体コネクターは、二重計上を避けるため対象外としています。

セグメンテーション概要

- アプリケーション別

- 点火システム

- 充電・電源供給システム

- ドライブトレイン・パワートレイン(ICE)

- 高電圧牽引ハーネス(xEV)

- インフォテインメント・コックピット・テレマティクス

- ADAS・安全制御

- ボディ・照明・キャビン快適性

- 導体材料別

- 銅

- アルミニウム

- 電圧定格別

- 低電圧(60V未満)

- 高電圧(60〜1,000V)

- 推進タイプ別

- 内燃機関車

- バッテリー電気自動車

- プラグインハイブリッド・ハイブリッド車

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型トラック・バス

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- 湾岸協力会議(GCC)

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ティア1ハーネスメーカーの設計エンジニア、アジアおよびヨーロッパのOEMの購買担当者、および主要5大自動車クラスターのアフターマーケット販売業者にインタビューを実施しました。これらの対話により、銅からアルミニウムへの代替率、BEVとICEにおける平均ハーネス搭載量、およびADASルームにおける光ファイバーリンクの新興需要が検証され、デスクベースの前提条件が精緻化されました。

デスクリサーチ

OICAの車両生産テーブル、IEAのEV Outlook、国連ComtradeのHSコード8544および8708、ならびに新規登録統計に関する地域の運輸省など、オープンデータセットのスクリーニングから開始しました。コストおよび材料に関する手がかりは、LMEの銅価格、USGSのアルミニウム動向、およびQuestelを通じて収集した特許要約から得ました。企業の10-K、投資家向け資料、およびSAE MOBILUSの技術論文は、平均電線長、導体断面積、およびゾーン型E/Eアーキテクチャへの移行のベンチマークに活用しました。D&B HooversおよびDow Jones Factivaからの選定インサイトは、サプライヤーの財務情報およびM&Aトラッキングを充実させました。このリストは例示的なものであり、クロスチェックおよび確認作業には多数の追加的な公開・有料情報源が活用されています。

市場規模の算定と予測

国別の乗用車および商用車生産台数に、電圧クラス・ボディタイプ・電子機器密度によって異なるモデル固有のハーネス価値係数を掛け合わせることで、トップダウンの需要プールを構築しました。次に、ハーネス契約の見積もりサンプルおよびチャネルチェックによるボトムアップの積み上げとクロスチェックを実施しました。主要ドライバーである世界の車両生産サイクル、EV普及率、車両1台あたりの平均電線長、原材料コスト指数、および地域ミックスの変化が、2030年までの売上高を予測する多変量回帰モデルに組み込まれています。シナリオ分析のオーバーレイにより、BEV普及加速によるアップサイドと原材料価格急騰によるダウンサイドを評価し、ボトムアップカバレッジのギャップはインタビューで検証された加重地域プロキシで補完されます。

データ検証と更新サイクル

アウトプットは過去の貿易・財務比率に対する分散フィルターを通過した後、シニアアナリストが承認します。レポートは12ヶ月ごとに更新され、リコール・大規模な生産能力増強・規制変更がベースラインに重大な影響を与える場合には暫定的な修正が行われます。

MordorのAutomotive Wiring Harnessベースラインが信頼性を持つ理由

公表されている市場価値はしばしば乖離します。スコープの選択、更新タイミング、および企業が高電圧アセンブリをどのように扱うかが大きなばらつきを生み出します。

主なギャップ要因としては、単体コネクターをハーネス売上高に含める出版社が存在すること、積極的なBEVシェア目標や静的なASPで予測を引き伸ばすケース、年に一度しか通貨換算を行わず最近の為替変動を見逃すケースなどが挙げられます。Mordorの調査は、2023年の売上高USD 38.65 billionを基準とし、これらの変数を四半期ごとにフィルタリングし、コンセンサスのEV普及率を適用することで、数値の信頼性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 38.65 bn(2023年) | Mordor Intelligence | - |

| USD 50.09 bn(2023年) | Global Consultancy A | 単体コネクターを含み、銅価格を一定と仮定 |

| USD 48.70 bn(2023年) | Trade Journal B | 単一のグローバルASPを使用し、地域別生産加重なし |

要約すると、スコープを明確に定義し、インプットを定期的に更新し、トップダウンの合計値とフィールドレベルの検証を組み合わせることで、Mordor Intelligenceは意思決定者に対して、観察可能なデータと再現可能なステップに遡ることができる、信頼性が高く透明性のあるベースラインを提供しています。

レポートで回答される主要な質問

自動車用ワイヤーハーネス市場の現在の規模はどのくらいですか?

業界推計によると、2026年の世界収益は840億5,000万米ドルであり、車両全体にわたる電子部品搭載量の堅調な成長を反映しています。

自動車用ワイヤーハーネス市場は2031年にかけてどのくらいの速度で成長しますか?

市場はCAGR 10.18%を記録する見込みであり、高電圧セグメントは平均を大幅に上回る約16.98%で拡大しています。

自動車用ワイヤーハーネス産業においてアルミニウム導体が普及しつつある理由は何ですか?

アルミニウムは銅と比較して大幅な軽量化とコスト優位性を提供しており、接合技術の最近の進歩により以前の信頼性に関する懸念が解消されました。

ワイヤーハーネス生産において最も急速に成長している地域はどこですか?

アフリカは最も高い相対的成長を示しており、多くの欧州OEMが現地調達とコスト目標を達成するために労働集約的なサブアセンブリを同地域で調達しています。

規制の変化は安全システムにおける自動車用ワイヤーハーネス市場シェアにどのような影響を与えていますか?

米国、日本、欧州における安全規制の改訂により、ADASに冗長回路が義務付けられ、ハーネスの複雑性が増し、安全専用ローム(配線束)の単価が上昇しています。

最終更新日: