自動車内装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 175.14 十億米ドル |

| 市場規模 (2031) | 214.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車内装市場分析

2026年の自動車内装市場規模は1,751億4,000万米ドルと推定され、2025年の1,681億1,000万米ドルから成長し、2031年には2,149億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.18%で拡大しています。この着実な拡大は、ソフトウェア定義型コックピット、生体認証モニタリング、持続可能な素材がニッチなオプションから主流の仕様へと移行するという、より深い変革を覆い隠しています。自動車OEMは高密度ディスプレイと集中型コンピューティングユニットを中心にキャビンレイアウトを再設計する一方、サプライヤーは無線(OTA)機能アップグレードに紐づいたサブスクリプション収益を模索しています。電気自動車プラットフォームは静粛なキャビンがプレミアム表面素材、アンビエントライティング、ウェルネス機能の重要性を高めるため、1台あたりのコンテンツをさらに増加させます。アジア太平洋地域はすでにこれらのアップグレードのペースを牽引しており、そのボリューム優位性が迅速なローカルイテレーションを促進しています。同時に、フリート事業者や個人オーナーが摩耗したトリムを耐久性の高いデジタルアップグレード可能なモジュールでリフレッシュし続けるため、アフターマーケット需要も底堅さを維持しており、シェアードモビリティが交換サイクルを損なうという懸念を払拭しています。

主要レポートのポイント

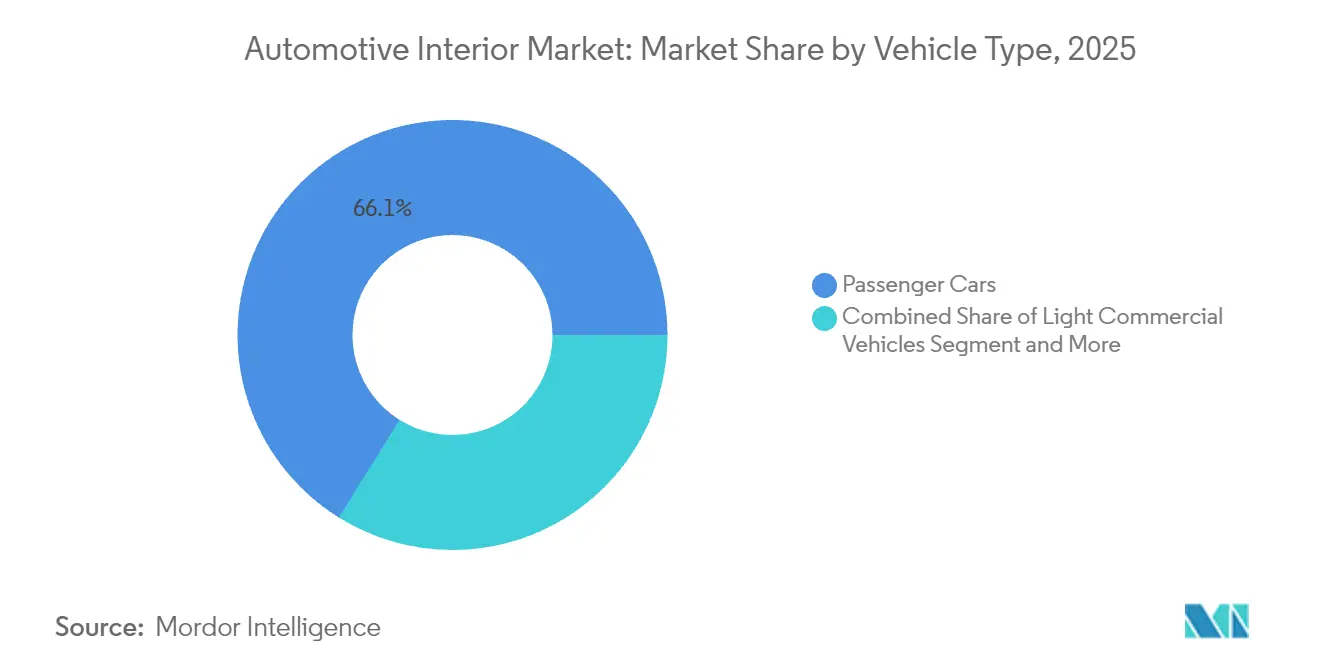

- 車両タイプ別では、乗用車が2025年の自動車内装市場規模の66.13%を占め、電気乗用車は2031年までに年平均成長率4.21%で拡大する見込みです。

- 推進タイプ別では、内燃機関車両が2025年に自動車内装市場シェアの72.47%を占め、電気自動車は2031年にかけて年平均成長率4.27%で最速の成長を記録すると予測されます。

- コンポーネント別では、シートシステムが2025年に収益シェアの34.05%を占め、ドライバー・乗員モニタリングシステムが予測期間中に年平均成長率4.23%で最高の成長率を示す見込みです。

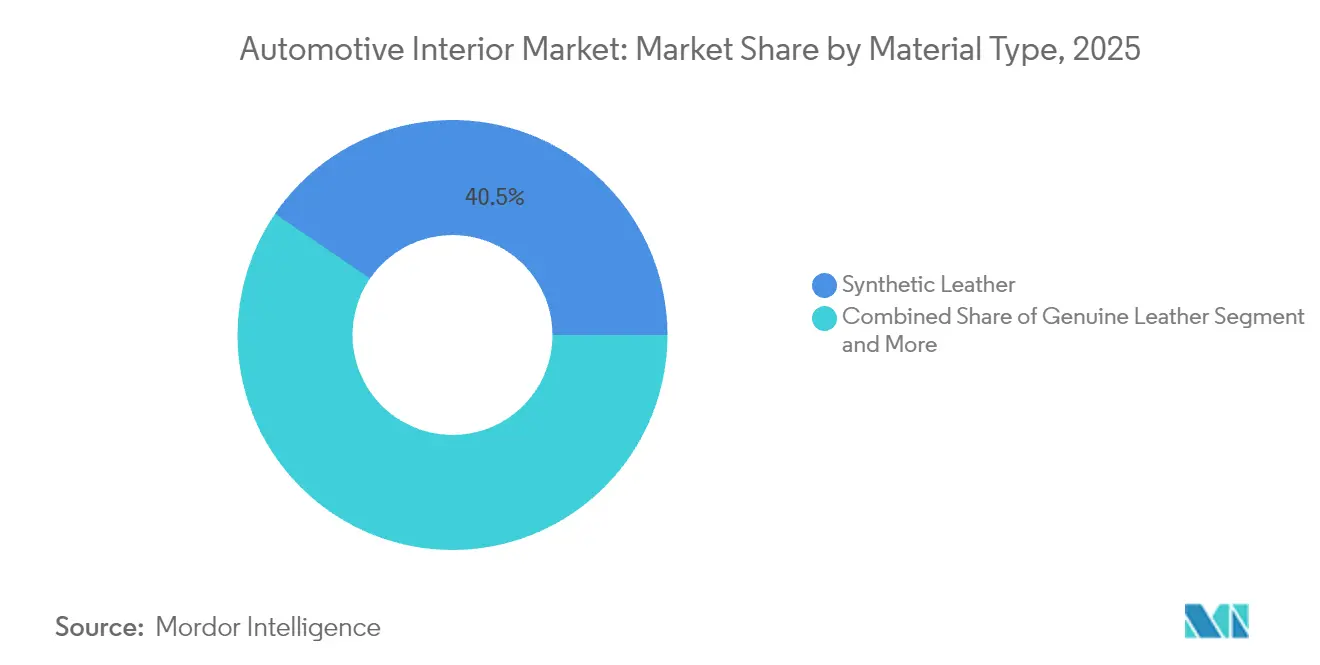

- 素材別では、合成皮革が2025年の自動車内装市場規模の40.46%を占め、天然素材およびリサイクル素材は2031年にかけて年平均成長率4.24%で拡大する見込みです。

- 販売チャネル別では、アフターマーケットセグメントが2025年の自動車内装市場規模の72.77%を占め、2031年にかけて年平均成長率4.29%の見通しを維持しています。

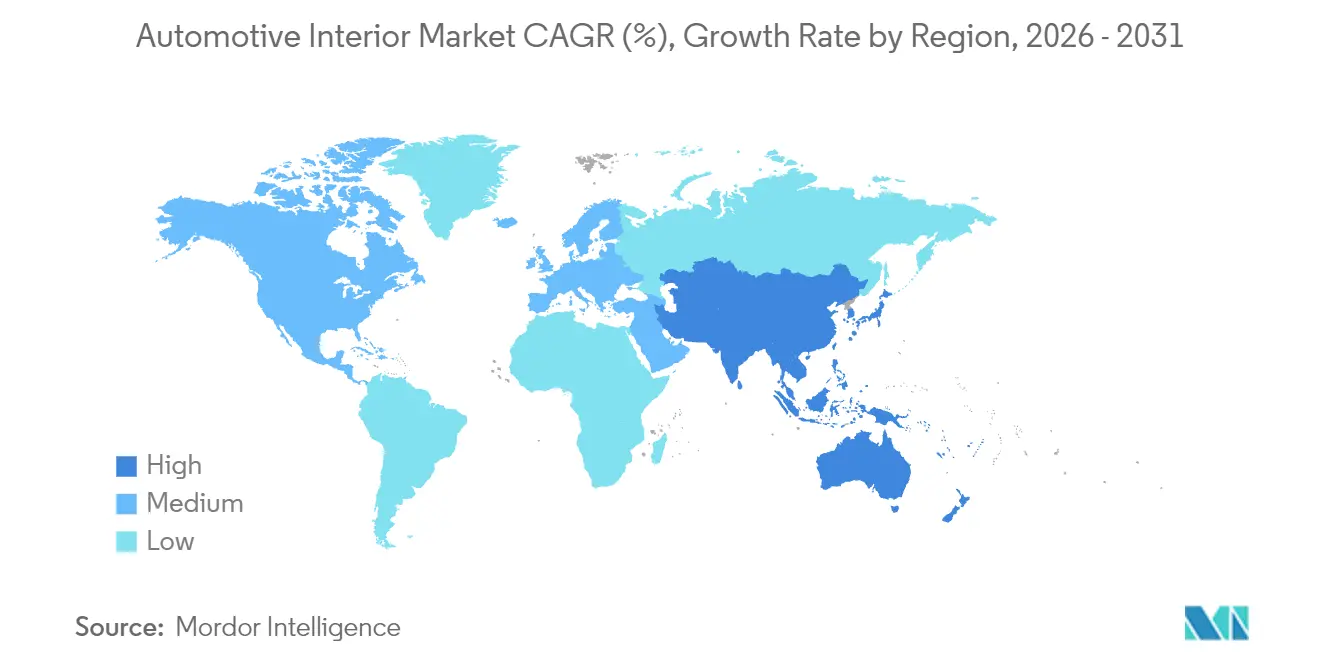

- 地域別では、アジア太平洋が2025年に自動車内装市場シェアの37.43%でトップとなり、同地域は2031年にかけて年平均成長率4.31%で拡大する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車内装市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェア定義型車両へのシフト | +0.8% | 北米および中国主導のグローバル | 中期(2~4年) |

| プレミアムおよび電気SUVへの需要増加 | +0.6% | アジア太平洋中心、グローバルへの波及 | 短期(2年以内) |

| 無線(OTA)アップグレード可能なコックピットアーキテクチャ | +0.5% | 北米およびEUの早期採用 | 中期(2~4年) |

| 軽量持続可能素材の義務化 | +0.4% | グローバル、EU規制主導 | 長期(4年以上) |

| キャビン内健康・安全・生体認証規制の採用 | +0.3% | EU主導、グローバル採用 | 中期(2~4年) |

| ソリッドステートアンビエントライティング | +0.2% | グローバル、プレミアムセグメントを先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義型車両と高精細ディスプレイへのシフト

ソフトウェア中心の設計はキャビン機能を固定ハードウェアから切り離し、セキュアな無線パッチによる継続的なアップグレードを可能にします。Continental は現在、1,000 DMIPSを超えるプロセッサーで駆動される3枚以上の超高解像度ディスプレイをホストするコックピットドメインを提供しています [1]「統合された高性能コックピットプラットフォーム」、コンチネンタルAG、continental-automotive.com。QualcommのSnapdragon Digital Chassisは多数の車両モデルに搭載されており、半導体メーカーがキャビンエレクトロニクスに与える影響を浮き彫りにしています [2]「Snapdragon Digital Chassisの採用に関する最新情報」(Qualcomm Incorporated、qualcomm.com。エレクトロニクス、ソフトウェア、ユーザーエクスペリエンスデザインを融合させたサプライヤーは、生産後も長期にわたって新機能を収益化し、コストプラス契約を継続的な収益フレームワークへと再構築しています。予知保全と使用量ベースの保険は同じデータ基盤上に成り立っており、内装センサースイートのビジネスケースを拡大しています。従来のコンポーネント専業企業は、デジタル人材との提携または買収を行わない限り、競争力の低下リスクに直面しています。

中国・ASEANにおけるプレミアム・電気SUVへの需要増加

中国で販売される電気プレミアムSUVは、主にアンビエントライティング、マルチスクリーンインフォテインメント、高度なモニタリングにより、ICE車両と比較して内装の部品表コストが5分の1高くなっています。NIOやXPengといった企業は中間グレードのトリムでも生体認証センシングを標準化しており、グローバルサプライヤーが常州、武漢、ラヨーンに高度なモジュールをローカライズするよう促しています。タイの急成長するEV輸出基盤は、シート、トリム、コックピットメーカーを東南アジアに引き込み、タイやオーストラリア、中東で組み立てを行う日本、韓国、欧米のOEMのリードタイムを短縮しています。ASEANの中間所得層の家族は、初めてSUVを購入する際にキャビン内の体験をますます重視しており、地場のティア1サプライヤーはバンコクやホーチミン市の近郊にカラー・マテリアル・フィニッシュスタジオへの投資を行っています。プレミアム内装の高い粗利益率は価格感度を緩和し、サプライヤーがR&Dをより迅速に回収できるようにしています。ローカライズにより、国境を越えた部品への潜在的な地政学的関税からベンダーを保護する効果もあります。

無線(OTA)アップグレード可能なコックピットアーキテクチャ

StellantisはSTLA Brainに集中型コンピューティングとセキュアゲートウェイを搭載し、キャビン機能を年1回のショップ訪問ではなく数分でリフレッシュできるようにしています。サプライヤーにとって、シートマッサージパターン、アンビエントライティングテーマ、高度なドライバーモニタリングのサブスクリプション階層は、走行距離に比例した生涯収益をもたらします。リモート診断でソフトウェアの不具合を部品交換なしに解決できるため、保証コストが低下します。ハードウェアは依然として自動車グレードを満たす必要があり、サプライヤーはISO 21434に準拠するためのサイバーセキュリティ認証に投資しています。初期投資は高額ですが、早期参入者はOEMを複数サイクルのプログラムに組み込み、乗り換えコストを高くします。無線アップグレード機能はモジュラー設計の価値を強化し、自動車メーカーが生産後まで特定の機能ローンチを延期しながら、将来のキャビンオプションを形成するデータを収集できるようにします。

OEMのカーボン目標が義務付ける軽量持続可能素材

自動車メーカーはネットゼロスコープにコミットし、高い目標をリサイクルまたはバイオベースの原料を優先する調達ルールへと落とし込んでいます。BMWは2030年までに全新型内装の半分にリサイクルプラスチックを使用することを目標としています。シートメーカーのAdientは複数のバイオマテリアルスタートアップと提携し、石油化学系フォームのドロップイン代替品を提供しています。カリフォルニア州の最新の車両基準はEUの循環経済推進を反映しており、北米のサプライヤーにも同様のインセンティブシグナルを発しています。藻類由来のポリウレタンやリサイクルPETファブリックを規模拡大できるベンダーは価格プレミアムを獲得し、長期契約を勝ち取ります。石油化学の既存企業はコストのかかるオフセットによるコンプライアンス追求により、利益率が圧縮されています。長期的には、素材の出所データが車両ブロックチェーンを通じて流通し、リサイクル業者や規制当局が使用済み回収を監査できるようになるでしょう。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的なチップセット不足 | -0.3% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| シェアードモビリティフリートにおける交換サイクルの長期化 | -0.2% | 北米およびEUのフリート市場 | 中期(2~4年) |

| 原材料価格の高騰 | -0.2% | グローバル、EU規制の複雑性 | 中期(2~4年) |

| 知的財産・標準の断片化 | -0.1% | グローバル、Android Automotiveで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフォテインメント領域における慢性的なチップセット不足

自動車グレードプロセッサーのリードタイムは依然として26週から52週に及び、内装の組み立てスケジュールに影響を与え、OEMはインフォテインメントヘッドユニットよりも安全コントローラーを優先せざるを得なくなっています。チップ非依存型アーキテクチャを採用するティア1サプライヤーはある程度リスクを緩和できますが、中小規模のサプライヤーは家電大手に対して調達力で劣ります。サプライヤーがピーク時のスポット価格で半導体を積み増しし、運転資本が固定されるため、利益率が縮小しています。新興市場では、コスト重視のOEMがキャビン仕様を格下げするか、マルチカメラモニタリングの展開を延期しています。不足は、Continental、ZFなどが戦略的コンポーネントを確保するために内製ASICの設計を追加するといった垂直統合を加速させています。アリゾナ、ザクセン、ペナンの新工場が立ち上がるまで、この制約はディスプレイ重視の内装における短期的な上昇余地を引き続き制限するでしょう。

ポリウレタン・バイオベースポリマーの原材料価格の高騰

ポリウレタンフォームのコストは原油価格の高騰を反映して2024年に4分の1上昇し、バイオベースの代替品は農作物の収穫量の不確実性により、さらに大きく変動しました。シートおよびトリムメーカーは先物契約でヘッジしていますが、ティア2サプライヤーはその打撃を直接吸収するか、OEMと再交渉するための規模を欠いています。バイオベースの価格はトウモロコシ、大豆、またはサトウキビの収穫量に依存するため、価格変動はより環境にやさしい原料へのシフトを複雑にしています。Learのように化学部門を内製するサプライヤーは、統合された調達を通じて安定した粗利益を報告しています。中小企業は長期インデックス型取引を模索するか、シートあたりのポリウレタン量を削減するマルチマテリアル設計にシフトしています。原料コストが予測不可能なため、リサイクルインフラへの投資回収も遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電気自動車のプレミアム化がコンテンツ成長を牽引

乗用車は2025年の自動車内装市場において収益全体の66.13%を維持し、同セグメントの規模優位性を示しています。電気乗用車はキャビン内テクノロジー密度の向上により1台あたりの購入額が増加することで、年平均成長率4.21%で最も速く成長するセグメントです。電気自動車の自動車内装市場規模は、収納モジュール、ラウンジスタイルシーティング、パノラミックディスプレイ面の配置を自由にする広くフラットなフロアから恩恵を受けています。小型商用車は宅配便配送の拡大を追いますが、キャビンのアップグレードは実用的なものにとどまるため、成長は主に義務付けられたドライバーモニタリングから生まれます。中型・大型トラックはダウンタイムへの感度が高く、サプライヤーはフリートバイヤーに対して耐久性の高いファブリックや抗菌性表面素材を売り込んでいます。

電動化の波によりサプライヤーは、かつてコスト面で採用が困難だったアクティブノイズキャンセレーションや空気イオナイザーなどのウェルネス機能を追加できるようになっています。テスラはミニマリストなレイアウトを普及させましたが、従来のOEMはマルチスクリーンクラスターと組み合わせた本格的なスイッチギアへの需要がまだあることを示しています。大型トラックへの前向きカメラ搭載を義務付けるEUの新規制により、乗員モニタリングキットへの追加需要が生まれています。将来的にはキャビンの差別化は機械的な職人技からソフトウェア主導のパーソナライゼーションへと移行し、車両の生涯にわたって更新が続くことで、商用フリートでもアフターマーケットの可能性が広がります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

推進タイプ別:ICEの優位性がEVの成長軌道を覆い隠す

内燃機関車両は2025年も収益の72.47%を占め、自動車内装市場全体のボリュームを支えています。しかしながら、電気自動車は年率4.27%で成長し、今後の設計言語を規定しています。バッテリーレイアウトによりトランスミッショントンネルが不要になるため、フロアマウント型センサーポッドや照明付き収納コンパートメントの存在感が増しています。キャビン内の静粛性向上により乗員がきしみやパネルの隙間に気づきやすくなり、より厳密な製造公差が求められるため、EV専用コンポーネントの自動車内装市場シェアが拡大しています。ハイブリッド車は過渡期の製品として機能し、純電気の航続距離が控えめであるにもかかわらず、高い価格を正当化するために大型ディスプレイやプレミアムファブリックをバンドルすることが多いです。

EVアーキテクチャはリアルタイムのエネルギー可視化への需要を高め、サプライヤーはクラスターグラフィックスとセンタースタックのUXを充電データ表示のために再構成するよう促されています。キャビン内の静粛性はオーディオ品質を際立たせ、OEMが高ワット数スピーカーや振動ダンピングマットを指定するよう促し、1台あたりのコンテンツをさらに増加させています。バッテリー長寿命のための熱管理はHVACルーティングに影響を与え、デュアルゾーンおよびトリゾーン空調制御の経験を持つサプライヤーに競争上の優位性をもたらします。

コンポーネントタイプ別:モニタリングシステムが従来の優先事項を凌駕

シートは2025年の自動車内装市場規模の34.05%を占める最大のコンポーネントグループであり続けました。これはすべての車両にシートが必要で、ほとんどのグレードで複数のアップグレードパッケージが提供されているためです。しかし、ドライバーおよび乗員モニタリングユニットはEU一般安全規制の要件と疲労検知を搭載した車両への保険割引に支えられ、最速の年平均成長率4.23%を記録しました。インフォテインメントは価値ベースで2位にランクされ、6年間のソフトウェアロードマップをサポートする集中型コンピューティングから恩恵を受けています。アンビエントライティングは美観を超え、現在では充電状態、ナビゲーションの手がかり、ドライバーへの警告を表示するようになっています。

ドアおよびサイドパネルのサプライヤーは、タッチセンサーを統合した軽量発泡複合素材を採用しています。HVACモジュールは、アクティブな花粉・粒子状物質フィルタリングを備えた個別化されたマイクロクライメートバブルへと進化しています。内装材メーカーは車両が解体場に引き取られる際にシートファブリックを回収するクローズドループリサイクルを採用しています。主に生体認証・ウェルネスモジュールからなる「その他」のカテゴリは低いベースから二桁台のシェア増加を記録しており、将来的な主流採用を示唆しています。

素材タイプ別:持続可能性の義務化が素材選好を再形成

合成皮革はコスト効率と豊富なカラーパレットにより、2025年の収益の40.46%でトップとなりました。本革は依然として憧れの素材ですが、ビーガンやカーボンに関する批判から圧力を受けています。天然・リサイクル素材に紐づく自動車内装市場規模は、規制上のクレジットが部品表の選定をライフサイクル排出量の低い素材に傾けるため、年平均成長率4.24%で成長しています。リサイクルPETから作られたファブリックは、かつてPVC限定だった耐久性基準を満たすようになり、性能差が縮まっています。プラスチックメーカーはバイオポリアミドやリサイクルポリプロピレンに対応するために押出ラインを改修し、OEMの調達リストに留まるための設備投資を吸収しています。

素材の調達はOEMが消費者に直接マーケティングするブランドストーリーへと発展しており、トレーサビリティプラットフォームが農園や製油所まで下ったサプライチェーンをマッピングしています。使用済み製品の引き取りをサポートするサプライヤーは、自動車メーカーがライフエンドの回収を期待するにつれ、優先指名を確保しています。コストプレミアムは規模の拡大と新規バイオマテリアルの生産能力拡大に資金を供給するグリーンボンドファイナンスによって徐々に緩和されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:アフターマーケットの底堅さがフリート予測を覆す

ライドヘイリングやカーシェアリングの流行にもかかわらず、アフターマーケットは2025年に収益の72.77%を維持し、年平均成長率4.29%の見通しを保っています。フリートマネージャーは資産寿命を延ばしますが、堅牢でサービス性の高いトリムを求めるため、サプライヤーはダウンタイムを最小限に抑えるモジュラー式インサートに注力しています。OEM統合チャネルはユニットあたりの利益率は高いですが、ボリュームの動きが遅く、自動車内装市場の成長においてアフターマーケットが依然として重要であり続けています。Eコマースポータルが中小ブランドにグローバルなリーチを与え、競争を活発化させています。

シートコントローラーやアンビエントライティングドライバーなどのデジタルアップグレード可能なハードウェアにより、オーナーは購入後に機能をアンロックできるようになり、アフターマーケットとソフトウェア収益が融合しています。直販キットはプラグアンドプレイ配線ハーネスとクラウドアクティベーションコードをバンドルし、取り付けの障壁を低減しています。このチャネルミックスは、所有モデルが進化しても、物理的な摩耗、汚れ、個人の好みが交換を促進することを示しています。

地域別分析

アジア太平洋は2025年に世界収益の37.43%を占め、2031年にかけて最速の年平均成長率4.31%を記録する見通しです。中国の地場ブランドはコンパクトSUVでもマルチスクリーンコックピットとウェルネスシートを標準装備し、平均内装支出を押し上げています。中国本土のボリュームと地域の自由貿易圏が、Yanfeng、Magna、FORVIAをOEMデザインセンター近くにR&Dをローカライズし、素材ラボを構築するよう誘引しています。タイはオーストラリアと中東向けのEV輸出用組み立てを拡大し、シートフレーム、トリム、スクリーンを供給する新たなティア2クラスターの形成を促進しています。日本と韓国は乗員モニタリング向けの高度なセンサーアルゴリズムを活用し、ソフトウェアをグローバルにライセンス供与するケースも多いです。インドネシアやベトナム全域での可処分所得の増加はコンフォート機能への需要を高め、マクロ経済の変動があっても成長を持続させています。

北米は第2位の収益プールです。米国は拡大するFMVSS(連邦自動車安全基準)を通じてドライバーモニタリングの要件を推進し、ベースラインセンサーコンテンツを引き上げています。ピックアップトラックとSUVの人気の高さはキャビンの表面積を拡大させ、高利益率の内装材とインフォテインメントのアップグレードを促進しています。カナダの厳しい冬はステアリングホイールヒーターとシートヒーターの使用を促進し、車両コンテンツをさらに増大させています。メキシコの競争力ある人件費とUSMCAの原産地規則により、地域内および輸出向けの内装製造が活況を維持しています。

欧州は厳格な環境・安全規制に支えられ、緩やかな成長を維持しています。EU一般安全規制は2026年からすべての新型車にパッシブ型ドライバーモニタリングの搭載を義務付けており、前向きカメラへの需要を保証しています。ドイツのプレミアムブランドは高解像度OLEDクラスターとリサイクル複合素材の実験をリードし、東欧は量産モデル向けにコスト効率の高い組み立てを提供しています。循環性への規制上の注目は、サプライヤーにクローズドループの素材フローの採用を促しています。ブレグジット後のサプライチェーン再編は、関税リスクなしに英国の工場に供給できる欧州大陸の生産者にシェア獲得の機会を開いています。

規制環境

内装サプライヤーは、地域によって異なる安全性、防火性、車内材料要件の組み合わせの下で事業を行っており、そのため複数規格への適合確認がプログラム立ち上げの中核をなしている。米国では、内装材料はFMVSS 302の難燃性要件(49 CFR 571.302)を満たす必要があり、一方でNHTSAは乗員衝突保護とシートベルト警告システムに関するFMVSS 208を暫定最終規則により更新し、2026年4月に発効、2026年後半にさらなる適合期限を設けた。

バリューチェーン分析

自動車内装のバリューチェーンは、熱可塑性樹脂(例えばTPOやABS)、ポリウレタンフォーム、特殊接着剤、繊維を供給する上流の化学、ポリマー、繊維メーカーから始まり、続いてTier-2およびTier-3の加工業者が入力材料をサブコンポーネント(カバー、フォームパッド、フレーム、トリムスキン、照明部品、ディスプレイ関連部品)に変換する。Tier-1のモジュールインテグレーターはコックピットモジュール、ドアパネル、シーティングシステムを組み立て、OEMの購買・車両プラットフォームチームとの直接指名およびエンジニアリング窓口を管理する。インテグレーターまたはシステムサプライヤーとして活動する企業には、Grupo Antolin、Inteva Products、Tata AutoComp(Artifex内装システム)、Zettl Group、Hope Globalなどが含まれる。

下流の物流は、車両組立工場付近のシーケンシングセンターを利用したジャストインタイムおよびジャストインシーケンス供給が主流であり、多様なビルドスケジュールに対応している。主要な制約は工具化と検証にあり、複雑な射出成形金型のリードタイムは長期化(一般に12~18ヵ月)し、OEMの検証および工具化サイクルも延長(通常18~36ヵ月)しているため、ディスプレイ多用のコックピットや多材料トリムにおける設計変更の遅れがコストを増大させる。原材料価格の持続的な変動性と、インフォテインメントおよびモニタリング電子機器向け半導体の配分は、依然として運転資本と納期パフォーマンスに圧力をかけており、サプライヤーは地域化した調達、材料の複数認証、主要OEM拠点近くでの設計・試験・製造の統合強化へと動きを強めている。

競争環境

グローバルなティア1サプライヤーは、設計統合、物流規模、数十年にわたるOEMパートナーシップにより交渉力を維持しています。Adient、FORVIA、Lear、Magnaが支出の約5分の2を占め、適度に集中した自動車内装市場を反映しています。YanfengとHyundai Mobisは地域コスト優位性と迅速な開発サイクルを活かし、特に中国と韓国のOEMから新規受注を獲得しています。ソフトウェアネイティブの参入者は既存企業と協力し、既存のハードウェアに重ねてドライバーモニタリングアルゴリズムやアンビエントライティングコントローラーをライセンス供与しています。

戦略的な動きは垂直統合とデジタル能力の獲得へと傾いています。LearはGeneral Motorsとの次世代電動プラットフォームにおけるComfortMaxシートインテリジェンス機能を加速させるために、組み込みソフトウェアのブティック企業を買収しました。FORVIAは持続可能な素材R&Dとコックピットプラットフォームに資金を提供するためにノートを発行しました [3]「シニア・ノート・オファリングの完了」、FORVIA SE、forvia.com。

当年において、内装技術に関する特許出願が急増し、特に分析技術とエコマテリアルにおける競争激化を裏付けています。スタートアップ企業はISO 26262およびISO 21434の厳格なコンプライアンス要件により課題に直面しており、多くが既存プレーヤーとの直接対立を回避する傾向にあります。その結果、市場の差別化は機械的な職人技のみの強調から離れ、ソフトウェア主導の体験と実証された持続可能性を中心に展開されるようになっています。

自動車内装業界のリーダー企業

Faurecia SE

Adient plc

Lear Corporation

Yanfeng Automotive Interiors

Magna International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

車両設計とライフサイクル終了管理に関するEUの循環性要件は、検証済みリサイクル含有量とトレーサビリティを備えた内装プラスチックおよびトリムシステムの商業化への明確な道筋を作り出している。2026年6月、欧州連合理事会は循環性を重視した規則を採択し、定められた期間にわたるリサイクルプラスチック含有量の最低基準を義務付けるとともに、リサイクルプラスチック含有量の評価・認証方法を標準化する実施法(2026年12月期限)も設けた。この組み合わせにより、コンパウンダーおよび内装部品サプライヤーにとって、規格適合済みで見た目にも仕上げられたリサイクルポリマーと、文書化準備の整った材料チェーンを提供できる機会が高まり、特にインストルメントパネル基材、コンソール部品、ドアトリム、内装機能インサートなどの大量生産部品において顕著である。

中国とインドもまた、急速に変化するEVプラットフォームとプレミアム化に結びついた現地化シーティングと統合内装モジュールを巡る実行可能な空白領域を示している。中国では、FORVIA系列のFaurecia社が2026年5月に嘉興でシートフレームシステムの段階的生産を開始し、Leapmotor、Luxeed、Chery各社を顧客とした。またFORVIA社は2026年8月にLuxeed向けの完成車シートセットの生産開始を蕪湖で発表し、現地化シートシステムと迅速な工業化が新エネルギー車プログラムで優先されていることを示している。インドでは、Uno Minda社が2026年7月に四輪乗用車シーティングシステム事業への新規進出のためグリーンフィールド投資(32億インドルピー)を承認し、OEMが快適性、個人化、材料の持続可能性への期待を高める中、従来のシート大手を超えた新規生産能力とサプライヤーの多様化の余地を示している。

最近の業界動向

- 2026年8月:FORVIAはLuxeed向けの完成車シートセットの生産を蕪湖で開始し、中国におけるLuxeedのEVプログラムを支援する統合シーティングソリューションの拡大を示した。この動きは大量生産の内装モジュール向け生産能力を拡大し、OEMのモジュール型内装プラットフォームへの移行と整合している。

- 2025年10月:AdientとAutolivは、シート構造と拘束システムの性能を結びつけるダイナミックシート安全ソリューションのコンセプトを発表した。この協業は、シートレベルにおける統合的な乗員保護への移行を示しており、OEMがシート、エアバッグ、関連内装部品を統合モジュールとして調達する方法を再形成する可能性がある。

- 2024年11月:Adientは、シーティング組立ラインの自動化に向けてPaslin Companyと共同開発契約を締結し、コスト削減と多様化スループットの向上を図った。この動きは、シーティングプログラムにおける多様化の複雑性の高まりを支え、大規模シート製造における効率性と労働力の制約に対応するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、自動車内装市場は、快適性、安全性、車内体験を直接形作るコックピットおよびキャビン部品を含め、乗用車および商用車に取り付けられる内装部品・システムの価値を対象とする。

対象範囲外:外装部品、エンジンルーム内部品、キャビンの一部ではない独立した車両用電子機器は除外される。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進タイプ別

- 内燃機関(ICE)

- 電気自動車(EV)

- コンポーネントタイプ別

- インストゥルメントパネルおよびコックピットモジュール

- インフォテインメントおよびコネクテッドディスプレイ

- シートシステム

- 内装照明(アンビエント、機能的)

- ドアおよびボディトリムパネル

- HVACおよび熱的快適性

- 内装材および表面素材

- ドライバー・乗員モニタリングシステム

- その他のコンポーネント

- 素材タイプ別

- 合成皮革(ポリウレタン、ポリ塩化ビニル)

- 本革

- ファブリックおよびテキスタイル

- プラスチックおよび複合素材

- 天然素材およびリサイクル素材

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、生産・販売される車両の数と、車両1台当たりの内装含有量が時間とともにどのように変化するかを説明する公開データから開始した。一般的な出発点としては、OICAの車両生産統計、各国の運輸・産業統計、関連する内装材料・部品に関するUN Comtradeの貿易フローデータ、キャビン内の構成を把握するのに役立つ関税表などが挙げられる。

次に、企業の開示資料、年次報告書、投資家向け説明会資料、業界団体のウェブサイト、信頼できる報道機関を用いて、より大型のディスプレイ、より多くのアンビエントライティング、より高いキャビン材料仕様といった製品ミックスの変化を追跡した。企業財務情報およびニュースの有料サブスクリプションは、収益動向や主要契約獲得を裏付けるために選択的に使用した。また、特許データベースを参照し、技術採用のタイミング(例えばコックピット統合や内装照明機能)を妥当性検証した。ここに挙げたデスクリサーチのソースは例示に過ぎず、データ収集、検証、明確化のために追加の公開情報源も使用した。

一次インタビューおよび調査

前提条件を精緻化するため、部品サプライヤー、車両プログラム関係者、販売業者、修理・レトロフィット販路の混合層に対してヒアリングを実施した。回答者からの情報は、何を内装含有量として数えるか、また機能レベルによって価格がどのように変化するかを確認する助けとなった。本市場はグローバルであるため、APAC、EMEA、アメリカ地域にわたって取材対象のバランスを取り、地域ごとの車両生産や含有量の差異を反映させ、デスクリサーチで得た知見と照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | APAC:40% |

| ミドルティア:49% | 機能/事業部門リーダー:33% | EMEA:33% |

| 小規模プレーヤー:17% | マネージャー:53% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、地域別の車両生産・販売数を内装需要プールに変換するトップダウン再構築アプローチを用いて構築した。主要なキャビンシステムの浸透率および車両1台当たりの含有量指標を適用し、車両台数から内装部品価値への変換を行った。中核となる需要プールを形成した後、サンプル抽出した部品のASPと車両台数の掛け算、サプライヤー収益の妥当性検証、ミックス変化に関するチャネルフィードバックなど、選択的なボトムアップ近似を用いて交差検証を行い、外れ値の調整に役立てた。

モデルへの入力には、世界および地域別の車両生産数、乗用車と商用車の生産比率、高度なインフォテインメントおよび統合コックピットモジュールを採用する車両の割合、内装照明の採用率、そして車両1台当たりの平均価値を変化させる材料ミックスの変化(例えば、より高いトリムレベルや軽量材料の採用)が含まれる。小規模な国においてある部品のデータギャップが判明した場合は、車両生産量および機能レベルに関連する地域的代理指標を用い、その後インタビューによるフィードバックでその代理指標を検証した。

予測については、シナリオ分析を用いて、車両生産、プレミアム機能の浸透、地域全体での価格正常化における異なる道筋を反映させた。最終的な将来カーブは、OEMのプログラムの進行速度およびサプライヤーの受注可視性に関する専門家の最も整合的な見解に合わせて調整し、予測が説明可能かつ再現可能であるようにした。

データ検証と更新サイクル

暗示される車両1台当たりの内装価値が既知の価格実態から外れていないかを確認し、車両生産動向や機能採用率といった独立した指標と成長パターンを比較することで、モデルを複数の段階で検証している。ある地域で急激な変動が見られた場合には、要因を再検証し、その変化がデスクリサーチの指標とインタビューによる論理の両方によって裏付けられているかを確認する二次レビューを実施する。

レポートは年次で更新され、急激な車両生産の見直しや、規制主導の重大な内装安全性の変更といった重要な事象が見通しを変える場合には、中間更新を行う。提供前には、アナリストが主要な前提条件と通貨タイミングについて再度確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの自動車内装市場推定値と他の公開推定値との比較

自動車内装に関する公開されている市場規模は、同じテーマを扱っているように見えても、大きく異なることがある。これは、各ソースが異なるキャビン構成品目を集計し、異なる車両生産の前提を適用し、機能豊富な内装向けに独自の価格推移を用いているためである。

キャビン全体で使用される接着剤やテープは、変動の大きい項目の一つであり、Mordor Intelligenceの対象範囲外である。これは、成長率の前提を比較する前から、一部の公開された総計がより高くなる理由の一つである。差異は、アフターマーケットの内装アップグレードがOEM装着分に加算されているかどうか、コックピットモジュールのバンドル化が個別項目としてではなくどのように扱われているか、そして通貨換算が単年に固定されているか期間全体で平均されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 175.14 B (2026) | |

| グローバルコンサルティング会社A | USD 181.68 B (2025) | Uses a different year and a wider component basket that can include adjacent cabin consumables and bonding materials, which raises the implied value per vehicle versus a component-only build. |

| 業界出版社B | USD 185.43 B (2025) | プレミアム内装機能の価値をより広範な内装技術範囲と混合させることが多く、機能主導の急速なASP拡大を適用しているため、生産に連動した需要プールと比較した場合に総計が上振れする可能性がある。 |

表に示された差異は、主に何が内装含有量として数えられるか、バンドル化されたコックピット価値がどのように配分されるか、そして通貨・価格の前提に用いられる具体的な年次によって説明される。モデルを車両生産量および明確な機能採用率に固定することで、この推定値は生産・含有量の傾向が変化するたびに再検証可能な、再現性のある入力に基づいた追跡可能なものとなっている。

レポートで回答される主な質問

2026年の自動車内装市場の規模はどれくらいですか?

自動車内装市場の規模は2026年に1,751億4,000万米ドルとなり、年平均成長率4.18%で2031年までに2,149億6,000万米ドルに達する見込みです。

現在、どのコンポーネントカテゴリが支出をリードしていますか?

シートシステムが2025年の収益シェア34.05%でトップとなっており、普遍的な装着率とアップグレードの可能性を反映しています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋は中国のプレミアムSUVブームと東南アジアのEV輸出を背景に、最速の年平均成長率4.31%を示しています。

ドライバーモニタリングシステムはなぜ注目を集めているのですか?

EUおよび米国の規制が疲労・注意散漫検知を義務付け、同セグメントを年平均成長率4.23%で推進しています。

持続可能性は素材選択にどのような影響を与えますか?

OEMのカーボンニュートラル目標がリサイクルおよびバイオベースの原料の採用を促進し、天然素材およびリサイクル素材が2031年にかけて年平均成長率4.24%で成長することを可能にしています。

最終更新日: