乗用車アクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

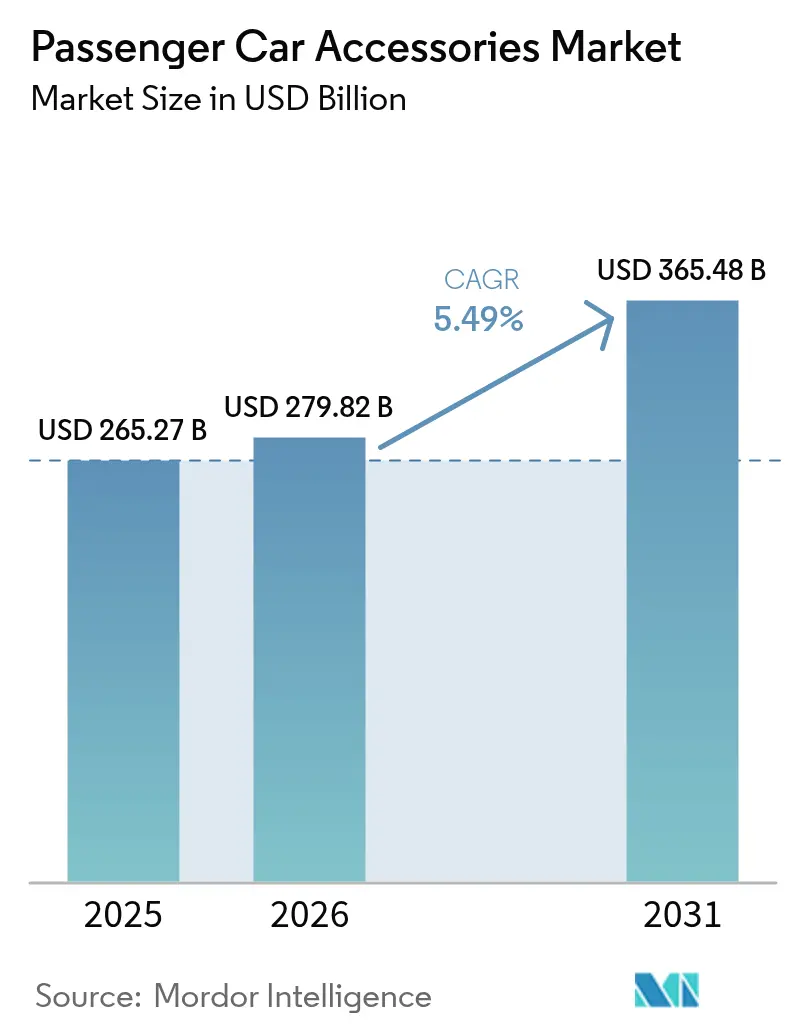

| 市場規模 (2026) | 279.82 十億米ドル |

| 市場規模 (2031) | 365.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗用車アクセサリー市場分析

乗用車アクセサリー市場は2025年に2,652億7,000万米ドルと評価され、2026年の2,798億2,000万米ドルから2031年には3,654億8,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)5.49%で成長すると推計されています。安定した成長はSUVおよびクロスオーバー販売の増加、eコマースが牽引するアフターマーケットの拡大、そしてOEMのサブスクリプション型コネクテッドカー機能への移行を背景としています。アジア太平洋地域は需要面でのリーダーシップを維持しており、中国の部品製造規模とインドにおける電気モビリティの急速な普及がその根拠となっています。特にインフォテインメントおよびスマートサーフェスソリューションを中心とするインテリアのアップグレードが継続的な収益をもたらし、一方でエクステリアカテゴリーはライフスタイル改造および軽量EV対応デザインの需要拡大により勢いを増しています。プラットフォームの統合、ADAS対応アクセサリー、および持続可能な素材革新が車載アクセサリー市場全体の価値構造を再編しつつある中、競争の激しさは中程度にとどまっています。

レポートの主要なポイント

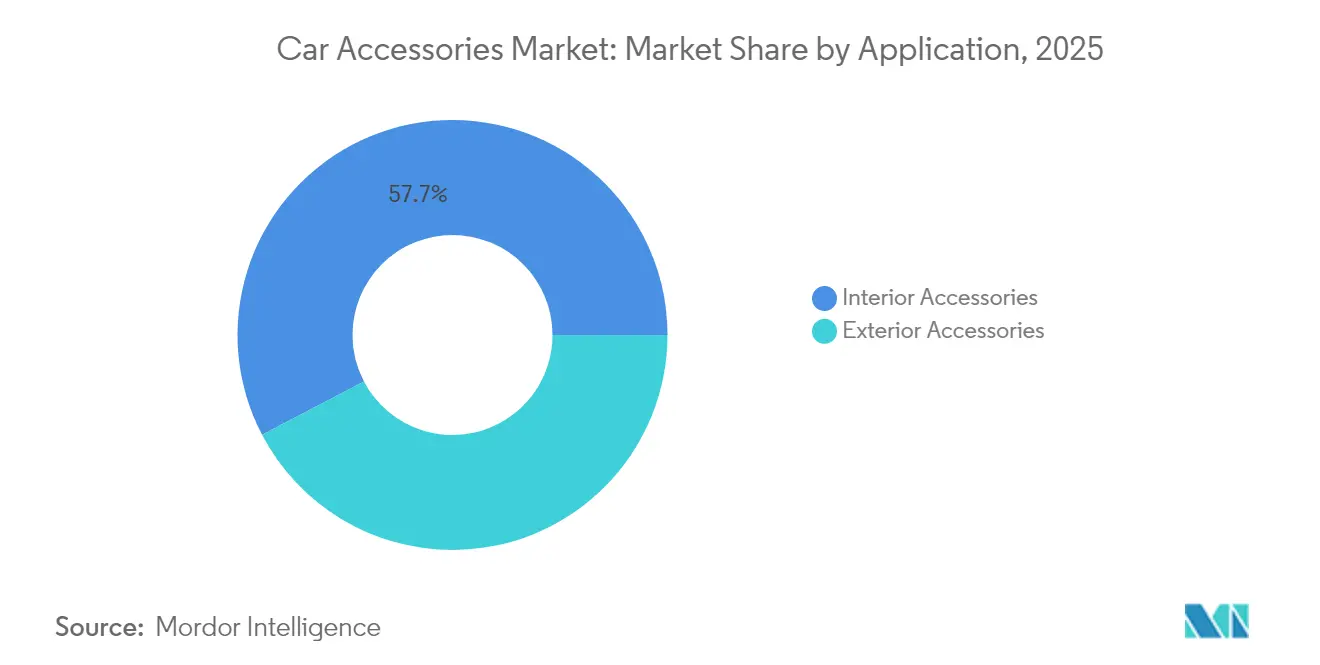

- 用途別では、インテリアアクセサリーが2025年に57.68%の収益シェアでリードし、エクステリアアクセサリーは2031年にかけてCAGR 8.18%で成長する見込みです。

- 販売チャネル別では、OEMセグメントが2025年の車載アクセサリー市場シェアの75.63%を占め、アフターマーケットは2031年にかけてCAGR 9.71%で拡大する見通しです。

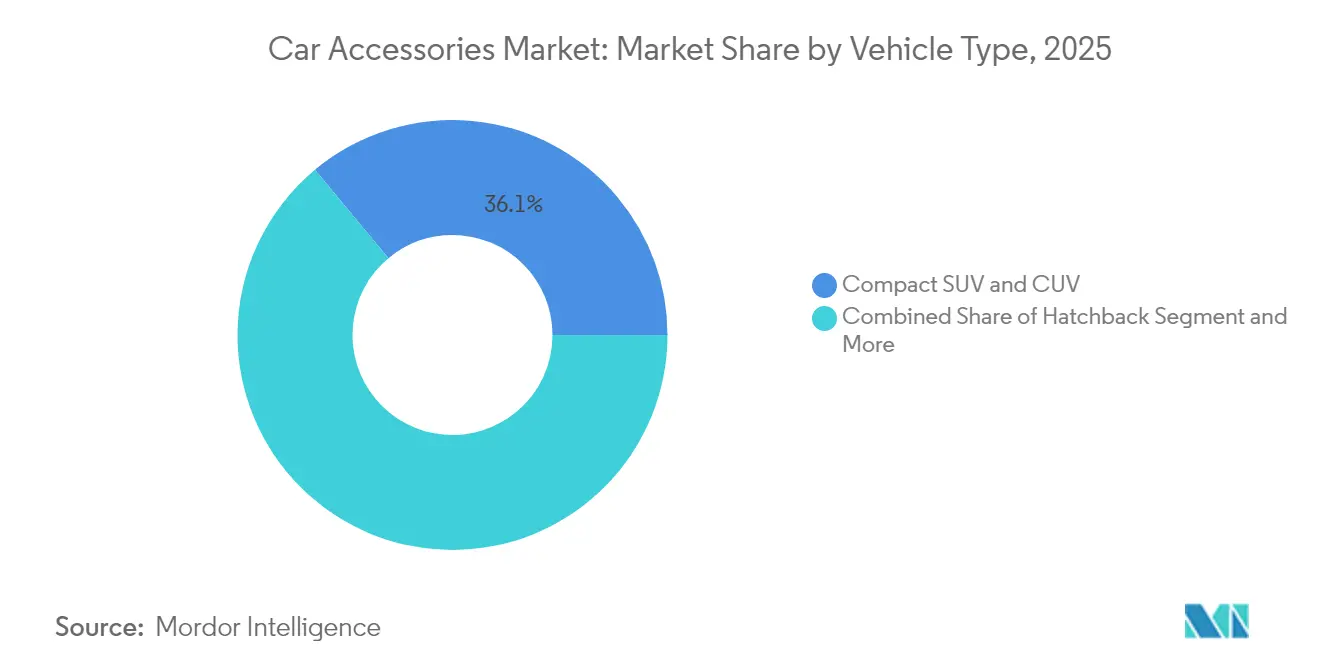

- 車両タイプ別では、コンパクトおよびミッドサイズSUV・CUVが2025年の車載アクセサリー市場規模の36.05%を占め、電気自動車(EV)は2026年〜2031年において最速のCAGR 8.61%を記録すると予測されています。

- 素材別では、プラスチックが2025年の市場全体の49.54%のシェアを維持する一方、ヴィーガンおよび合成皮革代替素材はCAGR 8.08%で増加すると見込まれています。

- 地域別では、アジア太平洋地域が2025年に63.78%の収益シェアを占め、展望期間を通じて最強のCAGR 7.63%を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル乗用車アクセサリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SUVおよびCUVのアクセサリー需要の急増 | +1.2% | グローバル、特に北米およびアジア太平洋地域 | 中期(2〜4年) |

| eコマース主導のアフターマーケットの成長 | +1.1% | グローバル、北米および中国が牽引 | 短期(2年以内) |

| コネクテッドカーアップグレードサイクルへのOEMの注力 | +0.9% | グローバル、プレミアムセグメントを優先 | 中期(2〜4年) |

| 主要市場における平均車齢の上昇 | +0.8% | 北米および欧州が主 | 長期(4年以上) |

| EVの航続距離向上を目的とした軽量モジュラーアクセサリー | +0.7% | アジア太平洋地域が中核、欧州および北米に波及 | 長期(4年以上) |

| スマートインテリアサーフェス(HMI・ジェスチャー)の採用 | +0.6% | グローバル、ラグジュアリーからの普及パターン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SUVおよびCUVのアクセサリー需要の急増

スポーツユーティリティおよびクロスオーバープラットフォームがアクセサリー需要をますます主導しており、セダンでは通常必要とされないルーフキャリア、ランニングボード、プロテクティブクラッディングの開発を促進しています。都市部のコンパクトSUVはパーソナライゼーションニーズを加速させ、中国の消費者は今や西洋のアクセサリートレンドを模倣するようになっています。この変化はエクステリアカテゴリーの収益を押し上げる一方で、センサーが遮られないようにするためのADAS対応の再設計も強いられています。センサーの完全性を認証した製品を扱うアクセサリーサプライヤーは、車載アクセサリー市場全体においてプレミアムポジションを確保しています[1]「SUV愛好家の間における新興トレンド」、スペシャルティエクイップメントマーケットアソシエーション、sema.org。

eコマース主導のアフターマーケットの成長

オンライン部品ポータルはAI搭載フィットメントツールがコンバージョンを向上させ返品を削減することで実店舗の成長を上回っています。NAPA Onlineだけでも2025年5月に217,385件のトランザクションを処理しており、純粋なオンラインサイトのスケールエコノミクスを示しています。グローバルなリーチにより、中小ブランドはディストリビューターを介さず、ロングテール需要を取り込むことができます。しかし、デジタルマーケットプレイスは偽造品の流通も助長しており、車載アクセサリー市場のオンライン部分拡大における信頼を守るべく、認証技術への投資が促進されています。

コネクテッドカーアップグレードサイクルへのOEMの注力

自動車メーカーは今やアクセサリーを一度限りのハードウェア販売ではなく、ソフトウェア対応サービスとして扱っています。Panasonic AutomotiveのNeuronコンピュートプラットフォームは制御ユニットを最大80%削減し、無線によるフィーチャーアクティベーションをサポートすることで、サブスクリプション収益ストリームを生み出しています[2]「ニューロン高性能コンピュートプラットフォーム」、パナソニック株式会社、panasonic.com。Harmanは2030年までにインフォテインメントおよびコネクテッドサービスが自動車ソフトウェアプールの第2位になると予測しており、この転換を裏付けています。プレミアムラインでの早期採用は量産モデルへと波及しますが、OEMによる厳格な管理が独立したアフターマーケットのコーディングアクセスを制限する可能性があり、車載アクセサリー市場全体の競争境界を再形成するかもしれません。

平均車齢の上昇

米国の平均車齢は12.5年であり、所有者は新車を購入するよりもむしろインテリア、電子機器、保護製品をアップグレードするようになっています。所有期間の延長はフロアマット、シートカバー、照明キットの買い替えサイクルを活性化させており、特に修理費用が上昇するにつれてその傾向が強まっています。欧州でも同様のパターンが見られ、旧型フリートは保証が切れると販売店サービスから独立系チャネルへと移行します。この人口動態はインテリアの快適性およびコネクティビティ関連のアドオンを好む傾向があり、車載アクセサリー業界内での景気循環に左右される新車販売を補完する安定した需要をもたらします。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品およびグレーマーケット部品の浸透 | -0.9% | グローバル、新興市場で最も影響が大きい | 短期(2年以内) |

| BEVにおける部品点数削減による需要抑制 | -0.8% | アジア太平洋地域および欧州が主、グローバルに拡大 | 長期(4年以上) |

| 安全上重要なADASセンサーによるエクステリア改造の制限 | -0.7% | グローバル、欧州および北米規制が主導 | 中期(2〜4年) |

| 原材料価格の変動(プラスチックおよび合金) | -0.5% | グローバル、製造拠点が集中する地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品およびグレーマーケット部品の浸透

不正部品は消費者の信頼を損ない、安全リコールを引き起こします。業界主導の「ブレーキス・オン・フェイクス」キャンペーンは、負荷時に故障する恐れのある規格外ブレーキ部品のリスクを強調しています[3]「ブレーキス・オン・フェイクス・イニシアティブ」、オート・ケア・アソシエーション、autocare.org。eコマースの匿名性は特に価格に敏感な地域でのリスクを悪化させています。パッケージへのブロックチェーン型出所証明システムとQRコード認証が問題の抑制を目指していますが、実装コストが中小サプライヤーの負担となっています。

安全上重要なADASセンサーによるエクステリア改造の制限

緊急車線維持や自動ブレーキなど義務付けられた安全システムは、レーダーおよびカメラゾーンが遮られないことを必要とします。EUの一般安全規則IIは2024年7月以降すべての新車に適用され、センサーグリッドを遮るブルバーやグリルガードを事実上禁止しています[4]「EU一般安全規則IIの理解」、Continental AG、continental.com。アクセサリーメーカーはADAS対応のバンパーカバーおよびバッジマウントを設計していますが、再設計サイクルが生産コストを増加させ、エクステリア革新の市場投入までの時間を延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:インテリアの優位性とエクステリアの革新

インテリアアクセサリーは2025年の車載アクセサリー市場において57.68%を支配しており、消費者がインフォテインメントのアップグレード、プレミアムシートカバー、電子セキュリティシステムを優先した結果です。このセグメントは、無線アップデートによる新機能のシームレスな統合を可能にするソフトウェア定義型車両に向けたOEMの動きから恩恵を受けています。フロアリング製品、熱快適性シートカバー、およびAI強化アンビエントライティングが、延長された車両ライフサイクルを通じた継続的な売上を維持しています。

エクステリアアクセサリーはCAGR 8.18%で最も急成長しているセグメントです。LEDライティングキット、空力ボディエンハンスメント、マルチスポーツルーフラックシステムは、パーソナライゼーションとユーティリティを求めるSUVオーナーに訴求しています。オフロードツーリズムとアクティブライフスタイルの人口動態が交差する地域では需要が特に強く見られます。EVの普及拡大により、航続距離へのペナルティを回避する軽量複合材料へのデザイン転換が進んでおり、エクステリア製品の車載アクセサリー市場規模が平均を上回るペースで拡大することが確保されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:OEMの支配力とアフターマーケットの機動性

OEMチャネルは2025年に75.63%の市場シェアを維持しており、保証保護付きの工場認定部品をバンドルすることで競争力を発揮しています。自動車メーカーはコネクテッドカーのテレマティクスを活用して、インフォテインメント画面を通じてサービスプランやサブスクリプション型アクセサリー機能を直接マーケティングしています。この統合的なアプローチは消費者をブランドエコシステムに囲い込み、車載アクセサリー市場全体のマージン安定に貢献しています。

アフターマーケットはeコマースの利便性、幅広い品揃え、および競争力のある価格設定に後押しされ、CAGR 9.71%で急成長しています。AIを活用した在庫ツールにより、独立系事業者はOEM品質に匹敵するフィットメントの信頼性を確保できます。したがって、車載アクセサリー業界では、デジタルプラットフォームがニッチブランドへの参入障壁を下げ、越境販売を促進する中で、OEMがソフトウェアロックおよび独自データプロトコルによってシェアを防衛しながら、緩やかな再均衡が見られます。

車両タイプ別:SUVプラットフォームがアクセサリー化トレンドを牽引

コンパクトおよびミッドサイズSUVは2025年の車載アクセサリー市場規模の36.05%を占めており、ルーフストレージ、ステップボード、プロテクティブクラッディングを収容できる多用途車両への消費者のシフトを裏付けています。ディーラーでのアクセサリーバンドルが、特に北米および中国においてSUVのアタッチメント率をさらに高めています。

電気自動車(EV)は2031年にかけて最速のCAGR 8.61%を達成します。軽量モジュラーコンポーネント、空力ホイールカバー、および専用充電ポートプロテクターは、効率を重視するオーナーに対応しています。電磁適合性を認証し、バッテリー冷却気流を維持するサプライヤーが先行者優位を確保し、車載アクセサリー市場全体においてEV中心の多様化を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

素材別:サステナビリティがサプライチェーンを再形成

プラスチックは2025年に49.54%のシェアを維持しており、複雑なインテリアジオメトリーとエクステリアスタイリング部品をサポートするコスト効率の高い成形・統合能力によるものです。バイオベース樹脂とリサイクルポリカーボネートの進歩により、性能や価格を犠牲にすることなくサーキュラーエコノミーとしての資質が付加されています。

ヴィーガンおよび合成皮革代替品は、自動車メーカーと消費者が動物不使用かつ低炭素素材で一致するにつれ、CAGR 8.08%で拡大しています。CovestroのINSQIN水性ポリウレタンコーティングは水使用量を95%、CO2排出量を45%削減しており、持続可能なトリムサーフェスをメインストリームオプションとして位置付けています。市場採用はプレミアムEVで最も早く進み、コストカーブが改善されるにつれて量産セグメントに波及し、環境に配慮したシート内装ソリューションの車載アクセサリー市場シェアを押し上げます。

地域分析

アジア太平洋地域は2025年に63.78%の収益を占め、2031年にかけてCAGR 7.63%での成長が見込まれています。中国の部品製造産出量は指数関数的に拡大し、OEMおよびアフターマーケットのパイプラインに供給しています。インドの電気モビリティ推進は、地元の道路事情に適した軽量モジュラーアドオンへの需要を拡大しています。日本はデザインおよびHMIのリーダーシップを担い、韓国はディスプレイとバッテリー統合のサプライチェーン深度を支えています。ASEAN市場は可処分所得の増加とオンライン小売の普及を背景に成長しており、車載アクセサリー市場を拡大させています。

北米は重要な利益拠点であり続けています。老朽化するフリートとDIY文化の強さがフロアマット、照明機器、牽引装置の販売を促進しています。異なる安全規制がアクセサリーの型式認証を断片化しているものの、カナダとメキシコが製造・流通の回廊を担っています。

欧州は規制の複雑さに直面しながらも、工学的な伝統を活かしています。EUの一般安全規則IIは特定のエクステリアアドオンを制限する一方、センサーの完全性を維持するADAS対応ソリューションに対するプレミアムを育成しています。Continental の2024年アフターマーケット拡大では700の在庫管理単位(SKU)が追加され、欧州市場カバレッジが50%向上しました。ドイツおよびイギリスはプレミアムインテリアテクノロジーの需要を主導し、フランス、イタリア、スペインはコスト効率の高い代替品を重視しています。EUに近い立地とレジリエントな貿易協定のもと、サプライヤーがEU市場への近接性を求める中、東欧の製造ハブとしての役割が拡大しています。

競争環境

車載アクセサリー市場は中程度に分散しています。大手プレイヤーは買収やパートナーシップを通じて規模と技術的な深みを追求し、数百の地域専門メーカーがニッチカテゴリーをターゲットにしています。FORVIAによるFaurecia SEとHELLAの統合により、シーティング、照明、エレクトロニクスプラットフォームが一体化され、OEMプログラム向けにバンドルされたコックピットソリューションが提供可能となりました。PanasonicがArmと締結した戦略的協定は、ソフトウェア定義型車両アーキテクチャをVirtIOで標準化し、コネクテッドアクセサリーの開発時間を短縮します。

アフターマーケットディストリビューターも統合が進んでいます。2024年8月にCarlyleがAdvance Auto Partsからワールドパックを買収したことにより、部品物流が再編され、インストーラーへのロイヤルティ競争が激化しました。サプライヤーは走行データに基づいてアクセサリーの推薦をカスタマイズするAIパーソナライゼーションエンジンに投資しており、顧客の囲い込みを強化しています。一方、起業家的なブランドはADAS対応グリルインサート、持続可能なシート生地、またはEV専用カーゴキットをグローバルeコマースプラットフォームで展開しており、車載アクセサリー業界における持続的な参入経路が浮き彫りになっています。

近年行われた合併・買収は、コネクテッドテクノロジー能力の確保、垂直統合、または地域拡大を目的としていました。Continentalの自動車事業のスピンオフ計画やAdientのPaslinとの自動化協定などの戦略的動向は、利益の源泉が機械部品からソフトウェア対応サービスに移行する中での俊敏性とコスト最適化への集中を示しています。

乗用車アクセサリー業界のリーダー企業

Lear Corporation

Faurecia SE

Continental AG

Denso Corporation

Panasonic Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Panasonic Automotive SystemsとQualcommは、生成AIマルチメディアを搭載したSnapdragon Cockpit Eliteを2026年以降の車両に展開するための協力関係を拡大しました。

- 2024年11月:Panasonic Automotive SystemsとArmは、ゾーナルコンピューティングの同等性を実現するためにVirtIOを活用したソフトウェア定義型車両アーキテクチャの整合に向けたパートナーシップを締結しました。

- 2024年9月:ContinentalはADASセンサー、ステアリング、高圧燃料ポンプをカバーする700 SKUのアフターマーケット拡大を開始しました。

- 2024年5月:Genuine Parts CompanyがMotor Parts & Equipment Corporationを買収し、ネットワークに181店舗のNAPAストアを追加しました。

グローバル乗用車アクセサリー市場レポートの調査範囲

自動車アクセサリーとは、乗用車のエクステリアの魅力とインテリアの機能性を向上させ、乗用車の乗員にとっての快適性と利便性の全体的なレベルを改善する補助的なコンポーネントまたはキットと定義されています。

乗用車アクセサリー市場は、用途(インテリアアクセサリー(インフォテインメントシステム、フロアカーペットおよびマット、シートカバー、電気システム、セキュリティシステム、その他)およびエクステリアアクセサリー(LEDライト、アロイホイール、ボディキット、ラック、ウィンドウフィルム、カバー、クラッシュガード、その他))、販売チャネル(OEMおよびアフターマーケット)、ならびに地域(北米、欧州、アジア太平洋、その他の地域)で区分されています。

| インテリアアクセサリー | インフォテインメントシステム |

| フロアカーペットおよびマット | |

| シートカバー | |

| 電気・電子システム | |

| セキュリティシステム | |

| その他 | |

| エクステリアアクセサリー | LEDおよび補助照明 |

| アロイホイール | |

| ボディキットおよびエアロパーツ | |

| ルーフラックおよびキャリア | |

| ウィンドウフィルムおよびティンティング | |

| カバー(車両用、ホイール用、スペアタイヤ用) | |

| クラッシュガードおよびブルバー | |

| その他 |

| OEM装着品 |

| アフターマーケット |

| ハッチバック |

| セダン |

| スポーツカーおよびラグジュアリーカー |

| コンパクトSUVおよびCUV |

| ミッドサイズおよびフルサイズSUV |

| ピックアップトラックおよび小型トラック |

| プラスチック |

| 金属 |

| レザー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 用途別 | インテリアアクセサリー | インフォテインメントシステム |

| フロアカーペットおよびマット | ||

| シートカバー | ||

| 電気・電子システム | ||

| セキュリティシステム | ||

| その他 | ||

| エクステリアアクセサリー | LEDおよび補助照明 | |

| アロイホイール | ||

| ボディキットおよびエアロパーツ | ||

| ルーフラックおよびキャリア | ||

| ウィンドウフィルムおよびティンティング | ||

| カバー(車両用、ホイール用、スペアタイヤ用) | ||

| クラッシュガードおよびブルバー | ||

| その他 | ||

| 販売チャネル別 | OEM装着品 | |

| アフターマーケット | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| スポーツカーおよびラグジュアリーカー | ||

| コンパクトSUVおよびCUV | ||

| ミッドサイズおよびフルサイズSUV | ||

| ピックアップトラックおよび小型トラック | ||

| 素材タイプ別 | プラスチック | |

| 金属 | ||

| レザー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答された主要な質問

車載アクセサリー市場の現在の規模はどれくらいですか?

車載アクセサリー市場規模は2026年に2,798億2,000万米ドルに達し、2031年までに3,654億8,000万米ドルに上昇すると予測されています。

どの地域が車載アクセサリーの需要を主導していますか?

アジア太平洋地域が2025年に63.78%の収益シェアでリードしており、2031年にかけて最速のCAGR 7.63%を記録すると予測されています。

最も大きなシェアを持つ製品カテゴリーはどれですか?

インテリアアクセサリーが2025年の販売の57.68%を占め、インフォテインメントのアップグレード、シートカバー、コネクティビティ関連アドオンが牽引しています。

アフターマーケットチャネルはどのくらいの速度で成長していますか?

アフターマーケット販売は2026年から2031年にかけてCAGR 9.71%で拡大すると見込まれており、OEMチャネルを上回る成長が期待されています。

アクセサリーサプライヤーが直面している最大の抑制要因は何ですか?

偽造品およびグレーマーケット部品が消費者の信頼を低下させ、特に新興経済圏において市場のCAGRに悪影響を与えています。

電気自動車はアクセサリー需要にどのような影響を与えますか?

EVは航続距離を維持しながらユーティリティとパーソナライゼーションを付加する軽量モジュラーアクセサリーにおいてCAGR 8.61%の機会をもたらします。

最終更新日: