自動車・輸送用コネクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

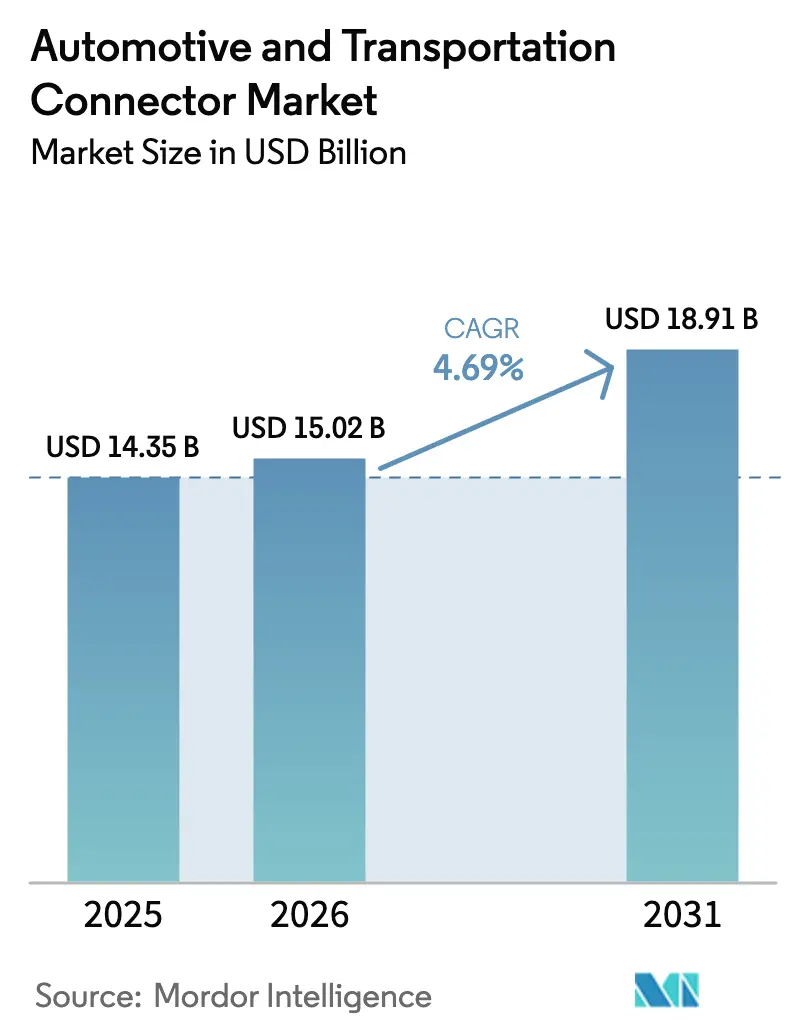

| 市場規模 (2026) | 15.02 十億米ドル |

| 市場規模 (2031) | 18.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

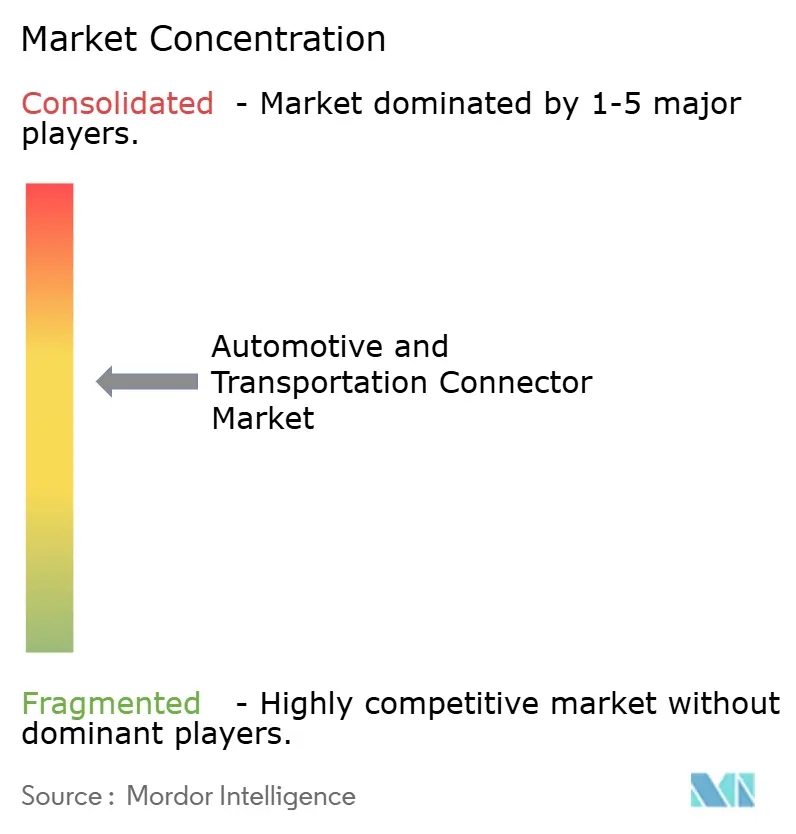

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車・輸送用コネクター市場分析

2026年の自動車・輸送用コネクター市場規模は150億2,000万米ドルと推定され、2025年の143億5,000万米ドルから成長し、2031年には189億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.69%で成長します。成長の原動力は、単純な販売台数の増加よりも、高電圧電動パワートレインを支える設計の複雑性、自動運転向けのマルチギガビットデータ通信、急速に進化するグローバルコンプライアンス体制にシフトしています。需要は、成熟したボディ配線ハーネスを支える従来のワイヤー・トゥ・ボード形式と、ゾーン型車両アーキテクチャに必要な高密度先進インターフェースとに二極化しています。ソフトウェア定義プラットフォームへの自動車メーカーのシフトにより、データレート性能が引き続き注目される一方、地政学的懸念を背景とした調達方針が設計エンジニアに複数の地域サプライベースの認定を促しています。こうした相反する潮流が、高信頼性シール、電磁シールド、熱管理に関する開発費を押し上げており、これらの技術を習得したサプライヤーが車両1台あたりの付加価値を大きく獲得できる状況となっています。

レポートの主要ポイント

- 製品タイプ別では、ワイヤー・トゥ・ボードソリューションが2025年の自動車・輸送用コネクター市場シェアの39.12%を占めてトップとなった一方、高電圧・EVインターフェースは2031年にかけて年平均成長率9.17%で拡大する見込みです。

- 用途別では、ボディ配線・電力分配が2025年の自動車・輸送用コネクター市場規模の37.74%のシェアを保持し、先進運転支援システム・自律走行エレクトロニクスは年平均成長率11.74%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年に47.10%の収益シェアを占めてトップとなり、小型商用車は2031年にかけて年平均成長率6.78%と最も高い成長率が見込まれています。

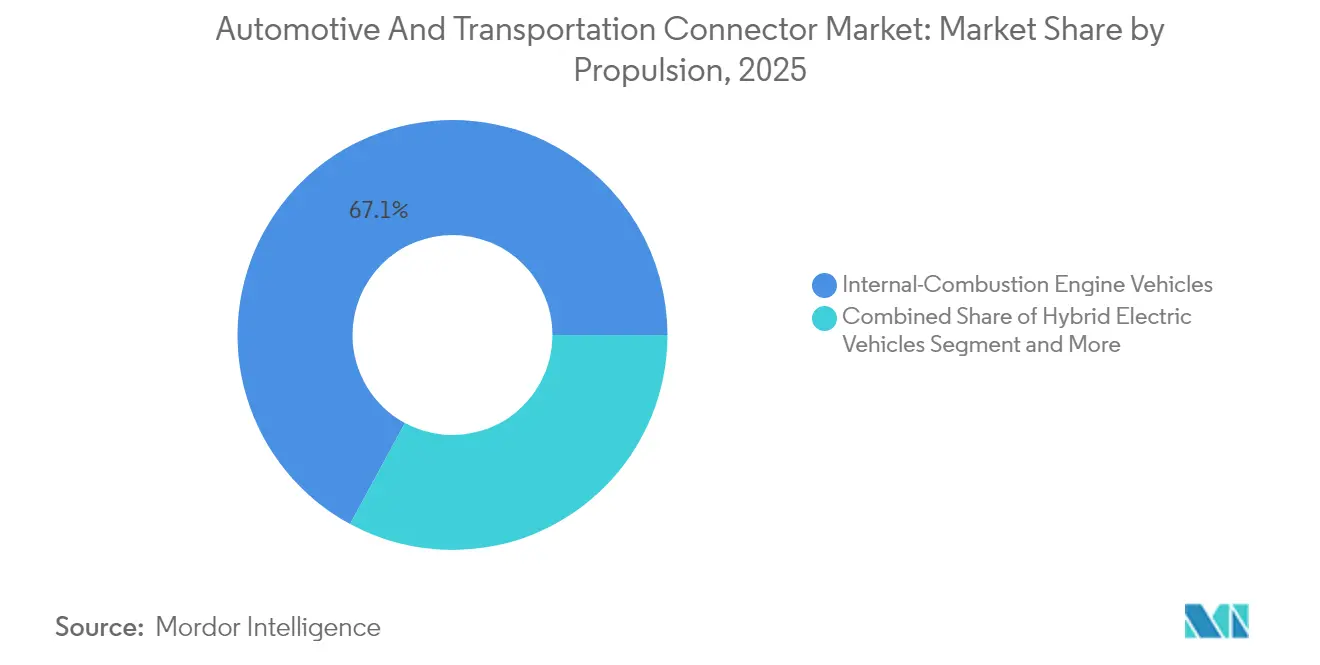

- 推進方式別では、内燃機関プラットフォームが2025年に67.10%のシェアを維持しているものの、バッテリー電気自動車は年平均成長率6.85%で拡大する見込みです。

- 販売チャネル別では、OEMルートが2025年の出荷量の86.90%を占めているものの、アフターマーケットはレトロフィット需要を背景に年平均成長率7.05%で拡大しています。

- 地域別では、アジア太平洋が2025年の収益の45.05%を占め、中国の電気自動車生産規模に牽引されて年平均成長率5.03%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車・輸送用コネクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化の急増が高電圧コネクター需要を促進 | +1.2% | グローバル(アジア太平洋・欧州が主導) | 中期(2〜4年) |

| 先進運転支援システム・インフォテインメントが高速データコネクターを牽引 | +0.9% | 北米・EU高級車モデル、アジア太平洋へ拡大中 | 短期(2年以内) |

| ゾーン型電気・電子アーキテクチャへのシフトが高密度ボードエッジコネクターを促進 | +0.8% | グローバル高級OEM | 中期(2〜4年) |

| ISO 26262・UN R155が信頼性要件を引き上げ | +0.6% | グローバル(EUおよび北米でより厳格な施行) | 長期(4年以上) |

| ギガビットイーサネットおよびFAKRAミニ同軸への移行 | +0.5% | グローバル(高級車での早期導入) | 短期(2年以内) |

| 内燃機関車における48Vサブシステムの台頭 | +0.4% | グローバル(欧州で最速) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化の急増が高電圧コネクター需要を促進

電気自動車は同等の内燃機関モデルと比較して約3倍の銅を必要とし、コネクターの電流容量と沿面距離設計の重要性が飛躍的に高まっています。TE ConnectivityのAMP+シリーズはすでに800Vアーキテクチャに対応しており、350Aを超える充電電流に耐えるタッチセーフハウジングと最適化された絶縁経路を採用しています[1]「AMP+高電圧相互接続システム」、TE Connectivity、te.com。電流が増大するにつれ、液浸冷却コネクターアセンブリが台頭しており、超高速充電セッション中の熱的限界を確保しています。絶縁耐力、耐振動性、自動化製造性のバランスを取れるサプライヤーが、グローバルEVプログラムにおいて優先調達先としての地位を獲得しています。

先進運転支援システムとインフォテインメントの統合が高速データコネクターを牽引

自律走行プロトタイプは1日あたり4TBを超えるデータを生成し、高振動環境に耐えながら20GHz信号を1dB未満の挿入損失で伝送するコネクターシステムが求められています。AptivのH-MTDミニチュア同軸ファミリーは、密封された車載ハウジング内で56Gbpsの要件を満たし、従来のFAKRA設計と比較してフットプリントを縮小しています。1000BASE-T1などのイーサネット移行は、配線ハーネスを単一のツイストペアに簡素化し、高級車の軽量化目標を支援します。コネクターの信頼性の高いEMI性能は、レベル3自律走行を支えるカメラベースのセンサーフュージョン精度に直接影響します。

ゾーン型アーキテクチャへのシフトが高密度ボードエッジコネクターを促進

統合ゾーンコントローラーはハーネス長を最大85%削減し、スタッカブルアレイ内で電力、データ、信号を組み合わせるボードエッジコネクターを必要とします。MolexのMX-DaSHハイブリッドシステムはこのトレンドを体現しており、自動挿入に対応したコンパクトなハウジング内に20Gbps差動ペアと50A電力ブレードを組み込んでいます[2]「MX-DaSHハイブリッドコネクター」、Molex、molex.com。このような多機能ブロックを提供するサプライヤーは車両あたりのコンテンツを高め、OEMの集中型コンピューティングへの移行を支援します。

安全性重視のコンプライアンスが信頼性要件を高める

ISO 26262は、コネクターハードウェアが機能安全目標を損なわないことを定量的に証明することを求めており、サプライヤーは15年の使用寿命にわたって一桁台のFIT率を実証することが求められています。UN R155はサイバーセキュリティ義務を追加しており、ハウジングには改ざん防止シールと探針に耐える安全なバックシェルが統合されています。2024年に発行されたISO/PAS 8800は、AIを活用した状態監視への監督を拡大し、コネクターメーカーに対して故障が発生する前に熱劣化を検知できる診断回路の組み込みを義務付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動がBOMコストを押し上げ | -0.8% | グローバル(コスト重視地域で最も顕著) | 短期(2年以内) |

| 国内調達義務が低コスト調達を制限 | -0.6% | 北米、EU、中国 | 中期(2〜4年) |

| コネクターシールまたはかしめ不良によるリコール | -0.4% | グローバル(先進市場での厳格な監視) | 中期(2〜4年) |

| 車載無線センサーノードの増加が有線ポートを削減 | -0.3% | グローバル(高級車モデルで最も早期) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動がBOMコストを押し上げ

グローバルな銅供給は電動化需要に追いつかず、米国地質調査所は鉱石品位の低下が採掘コストを押し上げると指摘しており、2024年の平均価格は1トンあたり8,490米ドルという価格変動に寄与しています。コネクターの部品表はより頻繁に改訂されており、エンジニアリングチームは導電率が依然として低いにもかかわらず、非重要電力ピンにアルミニウム合金のテストを行っています。リサイクルは現在、世界の銅消費量の32%をカバーしていますが、自動車グレードの清浄度基準がその普及を制限しています[3]「商品需要見通し2040」、国連貿易開発会議、unctad.org。

国内調達義務が調達の柔軟性を制限

国家安全保障規則により、自動車メーカーは電子部品の調達を地域化することが求められ、長年にわたるコスト裁定戦略が侵食されています。米国のコネクテッドビークル規則は、2027年モデルイヤー以降、中国またはロシアを起源とするコネクティビティシステムを禁止しており、メーカーは完全なトレーサビリティ文書を提供し、調達フットプリントを再構築することが義務付けられています。中国はすでに2025年までに25%の国内チップコンテンツを要求しており、台湾は部品コストを引き上げる最低国内付加価値基準を施行しています。これらの重複する義務はサプライネットワークを分断し、認定・在庫コストを増大させ、競争入札者プールを縮小させ、コンプライアンス追跡ソフトウェアや監査プロトコルがオーバーヘッドを増加させる中でコネクターのマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高電圧インターフェースが従来形式を上回る成長

ワイヤー・トゥ・ボード設計は2025年の収益の39.12%を維持し、計器パネルにおける不変の役割を確認しましたが、自動車・輸送用コネクター市場は現在、2031年にかけて年平均成長率9.17%で成長する高電圧アセンブリに向けて主要な研究開発を振り向けています。高電流カテゴリーは800Vで動作する炭化ケイ素インバーターの恩恵を受けており、強化された沿面距離ギャップと液冷ピンが必要です。レーダーとカメラの数が増加するにつれ、RF・同軸コネクターも新たな重要性を獲得しています。JAEなどのサプライヤーは、グローバルな安全基準を満たすために200A CHAdeMOプラグに電磁ロックと緊急離脱機能を組み込んでいます。

標準的なECUパッケージングは依然としてボード・トゥ・ボードメザニンデッキに依存していますが、ゾーン型ハードウェアは1インチあたり120ピンを超える密度を要求しています。信号と50Aブレードを1つのヘッダー内に混在させるハイブリッドハウジングは、SKU数を削減し、自動ピック・アンド・プレースを簡素化します。その結果、モジュールインテグレーターはコネクターをコモディティの締結部品ではなく機能的なサブシステムとして扱うようになり、自動車・輸送用コネクター市場内でのプレミアム価格設定を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:データ中心領域が予算シェアを獲得

ボディ配線・電力分配が2025年の支出の37.74%を占めましたが、カメラ、レーダー、ライダーセンサーの普及が激化するにつれ、先進運転支援システムおよび自律走行エレクトロニクスは年平均成長率11.74%を記録する見込みです。この上昇トレンドは、先進運転支援システムのコネクティビティを専門サプライヤーにとってマージン拡大への最速の経路として位置付けています。没入型ディスプレイとOTAアップデートがマルチギガビットバックボーンを必要とするため、コックピットエンターテインメントプラットフォームがこれに続いています。

パワートレインおよびバッテリーシステムの自動車・輸送用コネクター市場規模は、EV台数の成長と並行して拡大し、シールド高電圧インターフェースの規模の経済に向けた余地を開くと予測されています。一方、安全・セキュリティモジュールは単一のハウジング内に冗長電力ピンを統合し、ISO 26262診断要件を満たしながらスペースのオーバーヘッドを制限しています。

車両タイプ別:乗用車が需要スペクトルを牽引

乗用車は2025年の収益の最大シェアを占め47.10%を記録し、予測期間中に年平均成長率5.98%で成長する見込みです。ただし、小型商用車(LCV)セグメントは年平均成長率6.78%と最も高い成長率が見込まれています。商用フリートはテレマティクス対応のメンテナンス計画の採用を進めており、特にフリートオペレーターが自律走行隊列走行のパイロットを開始するにつれ、車両あたりのコネクターコンテンツが増加しています。インドおよび東南アジアでは、二輪車の電動化が激しいモンスーン条件に耐えられるミニチュアバッテリーコネクターの需要を牽引しています。

ラストマイル配送における小型商用バン、特に冷蔵ペイロードが独立した48V電力ループを必要とするため、コネクター数が増加しています。一方、大型商用車はステアリングおよびブレーキシステムのフェールオペレーショナル制御を確保するために冗長な2線式イーサネットバックボーンを採用しており、自動車・輸送用コネクター市場を従来の乗用車用途を超えてさらに拡大させています。

推進方式別:デュアルトラックのポートフォリオ要件が激化

内燃機関の製品は2025年に67.10%のシェアを維持しており、コネクターのロードマップは従来の12Vネットと48Vマイルドハイブリッドの追加機能の両方をサポートする必要があります。バッテリー電気ドライブトレインの自動車・輸送用コネクター市場シェアは年平均成長率6.85%で上昇し、台数の増加が高電圧ピンの出荷を促進します。ハイブリッドおよびプラグインハイブリッド車は二重の電力ドメインを必要とし、純粋な内燃機関と比較してインターフェース数が30〜40%増加します。

コネクターベンダーは、共通ハウジングが400Vと800Vのブレードを切り替えられるようにコンタクトジオメトリをモジュール化することで推進方式の不確実性をヘッジしています。この柔軟性により、再工具化コストが削減され、推進方式の組み合わせに関わらず複数のOEMサイクルプランに対応できるサプライヤーとしての地位が確立されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合が主導するもアフターマーケットの勢いが拡大

OEMルートが2025年の受注の86.90%を吸収したのは、コネクターが最終組み立て時に固定される必要があるためですが、アフターマーケットの年平均成長率7.05%は、車両電動化のレトロフィットとインフォテインメントのアップグレードの増加を示しています。Teslaの低電圧コネクターファミリーなどの標準化プログラムはサービスベイの診断を簡素化し、ディストリビューターが衝突修理ネットワーク向けに自動車グレードの部品を在庫することを促進しています。

Mouserなどのコンポーネントハウスは現在、-40°Cから125°Cに対応した密封ヘッダーを取り扱い、VINデコードされたサービスマニュアルとのクロスリファレンスを提供しており、独立系ガレージが技術更新サイクルに参加できるようにしています。このトレンドは、OEMの指名リストに掲載されていない二次コネクターブランドへの露出を広げ、自動車・輸送用コネクター市場を拡大しています。

地域分析

アジア太平洋は2025年の収益の45.05%を占め、世界最大の車両組立ハブであると同時に最も急成長している電動モビリティクラスターとしての地位を反映しています。中国のOEMは高電圧・バッテリー管理コネクターへの集中した需要を生み出しており、日本と韓国はグローバルプレミアムブランド向けに精密なボード・トゥ・ボードおよび同軸形式を供給しています。2024年のインドネシアの乗用車生産台数140万台は、東南アジアが二次生産拠点として台頭していることを示しており、米国の調達規則が中国製部品の認定経路を厳格化する中でも、現地のコネクター工具製作を刺激しています。

北米はIP68を超える定格の密封円形電力コネクターを好むプレミアムトラック需要を維持しています。インフレ抑制法は国内バッテリー工場へのインセンティブを誘導し、地域化された高電圧端子供給を促進しています。2024年のカナダの銅生産量508,250トンは、価格ショックをヘッジする地域プレス加工事業向けの原材料供給を支えています。コネクターメーカーはまた、中国製テレマティクスモジュールを禁止する2027年施行予定の米国コンテンツ規則に直面しており、デュアルソース認定を加速させています。

欧州は先進的なEV生産と急増する輸入品からのコスト圧力を組み合わせています。ドイツは2024年に135万台の電気自動車を生産しましたが、EU製造業者は同年に53,669人の雇用を失いました。欧州委員会の戦略的対話は、ハーネス重量を削減するための相互運用可能な10BASE-T1Sネットワーキングへのホライズン資金を投入しており、中東・アフリカプロジェクトはペルシャ湾岸のスマートシティ投資と南アフリカの輸出契約を活用しています。英国は2027年から産業用電力料金を25%引き下げる公約を掲げており、コネクタープレス加工の競争力回復を目指しています。

競合環境

業界の集中が加速しており、自動化かしめおよびポリマーオーバーモールディングにおける規模の優位性が継続的な買収活動を支えています。TE ConnectivityとAmphenolは、熱管理および光ファイバーの専門知識を取り込む合計32億米ドルを超える買収を通じて事業範囲を拡大しました。Molexは、20Gbpsペアと50A電力ブレードを束ねたハイブリッドMX-DaSHコネクターを通じてゾーン型アーキテクチャのリーダーシップを追求しています。

Aptivはデータ中心モジュールへの注力を強化するために従来の配線部門を分離しています。Komaxの自動化かしめ検証スイートはハーネス不良率を1,000万かしめあたり1件に削減し、ゼロPPM要件を満たしています。非接触誘導コネクターは新興ニッチにとどまっていますが、バッテリー交換ステーションでのパイロット展開は、従来の機械式ピン収益を混乱させる可能性のある将来のモビリティユースケースを示しています。

コモディティのワイヤー・トゥ・ワイヤーハウジングでは価格競争が激化していますが、ボードエッジおよび同軸アセンブリにおける技術的飛躍により、上位企業は二桁台の営業利益率を確保しています。サプライチェーンのトレーサビリティと地域ごとの製造を習得したサプライヤーは、地政学的圧力が自動車・輸送用コネクター市場内での調達を地域化するにつれて、増分シェアを獲得する立場にあります。

自動車・輸送用コネクター業界のリーダー企業

Yazaki Corporation

TE Connectivity

Aptiv PLC

Molex (Koch Industries)

Sumitomo Electric Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HiroseはUSCAR-2およびUSCAR-30の振動・耐熱プロトコルに準拠し、105°C定格のAU1シリーズシールドUSB Type-Cコネクターを発売しました。

- 2025年5月:Kel CorporationとIriso Electronicsは、AD/先進運転支援システムモジュール向けのコンパクトな9GHz同軸コネクターを共同開発するパートナーシップを締結し、2025年後半に量産を予定しています。

- 2024年7月:Leoniは100%リサイクル可能な絶縁材を使用し、内包CO₂を最大50%削減するLIMEVERSEケーブルポートフォリオを発表しました。

- 2024年5月:Molexはゾーン型アーキテクチャ向けに電力、信号、高速データを統合するMX-DaSHハイブリッドコネクターを発表しました。

グローバル自動車・輸送用コネクター市場レポートの調査範囲

自動車・輸送用コネクター市場レポートには、市場における最新のトレンドと技術開発、製品タイプ別需要、用途タイプ別分析、地理的分析、および世界主要プレーヤーのシェアが含まれています。

| ワイヤー・トゥ・ボードコネクター |

| ボード・トゥ・ボードコネクター |

| ワイヤー・トゥ・ワイヤーコネクター |

| 高電圧・EVコネクター |

| RF・同軸コネクター |

| モジュラー・ハイブリッドコネクター |

| 安全・セキュリティ |

| ボディ配線・電力分配 |

| コックピット・コネクティビティ・エンターテインメント(CCE) |

| パワートレイン・バッテリーシステム |

| 先進運転支援・自律走行 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| バッテリー電気自動車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ワイヤー・トゥ・ボードコネクター | |

| ボード・トゥ・ボードコネクター | ||

| ワイヤー・トゥ・ワイヤーコネクター | ||

| 高電圧・EVコネクター | ||

| RF・同軸コネクター | ||

| モジュラー・ハイブリッドコネクター | ||

| 用途別 | 安全・セキュリティ | |

| ボディ配線・電力分配 | ||

| コックピット・コネクティビティ・エンターテインメント(CCE) | ||

| パワートレイン・バッテリーシステム | ||

| 先進運転支援・自律走行 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| 推進方式別 | 内燃機関車 | |

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車・輸送用コネクター市場の現在の規模はどのくらいですか?

市場は2026年に150億2,000万米ドルと評価されており、年平均成長率4.69%で2031年までに189億1,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

ワイヤー・トゥ・ボードコネクターは市場収益の39.12%を占めており、ボディ配線システムにおける基盤的な役割を反映しています。

高電圧コネクターが他のタイプよりも速く成長している理由は何ですか?

電気自動車プログラムは800Vアーキテクチャと350Aの充電容量を必要とし、年平均成長率9.17%で特殊高電圧インターフェースへの需要を押し上げています。

グローバル需要をリードしている地域はどこですか?

アジア太平洋は中国のEV規模と拡大する東南アジアの生産拠点のおかげで収益の45.05%を占めています。

最終更新日: