自動車用ベルトおよびホース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.57 十億米ドル |

| 市場規模 (2031) | 32.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

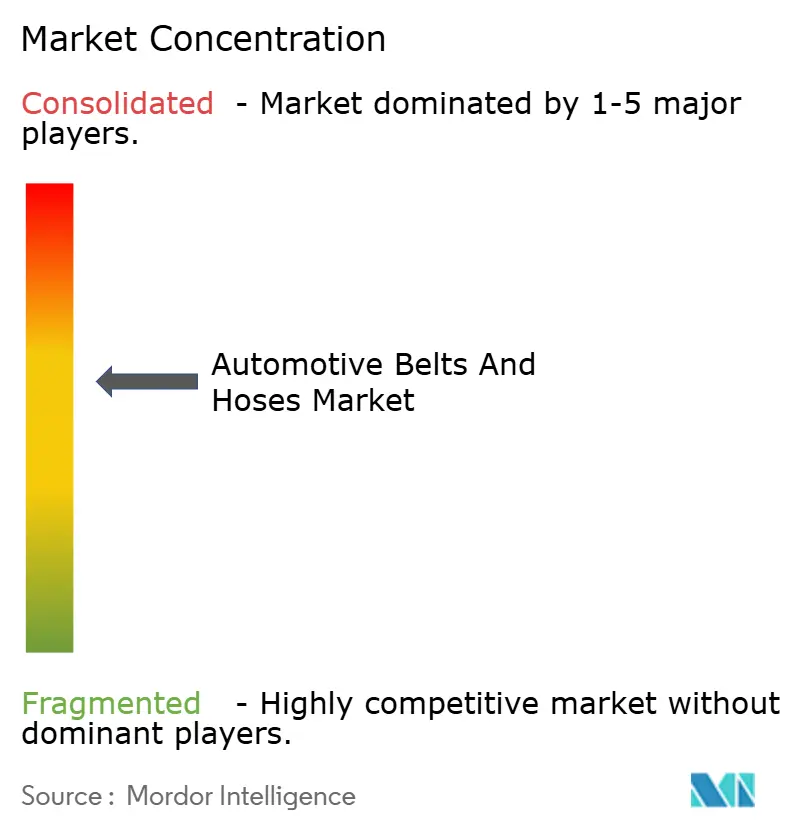

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ベルトおよびホース市場分析

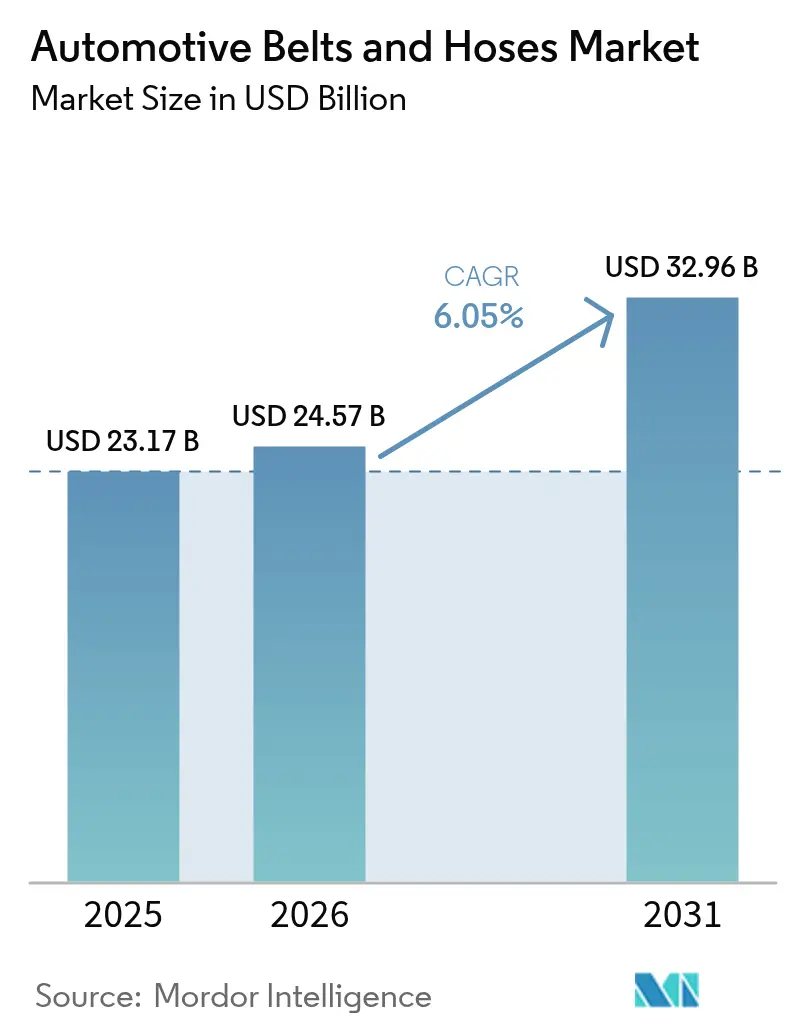

自動車用ベルトおよびホース市場規模は、2025年の231億7,000万米ドルから2026年には245億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率6.05%で2031年までに329億6,000万米ドルに達すると予測されています。パワートレインの電動化、燃費規制の強化、および厳格な排出ガス規制が部品仕様を再編し、軽量かつ耐熱性に優れた製品への需要を押し上げています。アジア太平洋地域はOEM生産の拡大と急速に成熟しつつあるアフターマーケットを背景に、引き続き世界の生産量の中核を担っています。一方、北米および欧州におけるプレミアム化トレンドが平均販売価格を引き上げています。米国では平均10年超となった車両寿命の長期化が交換サイクルを持続させ、アフターマーケットチャネルを強化しています。2024年の天然ゴム価格急騰を主因とする原材料インフレはサプライヤーの利益率を圧迫しつつも、長期的なコスト構造を安定させるバイオベースエラストマーの探索を加速させています。競争の激しさは中程度にとどまっており、ティア1サプライヤーはEV対応の熱マネジメントソリューションの提供と、新興国市場における模倣品流入に対するブランドポジションの防衛に注力しています。

レポートの主要ポイント

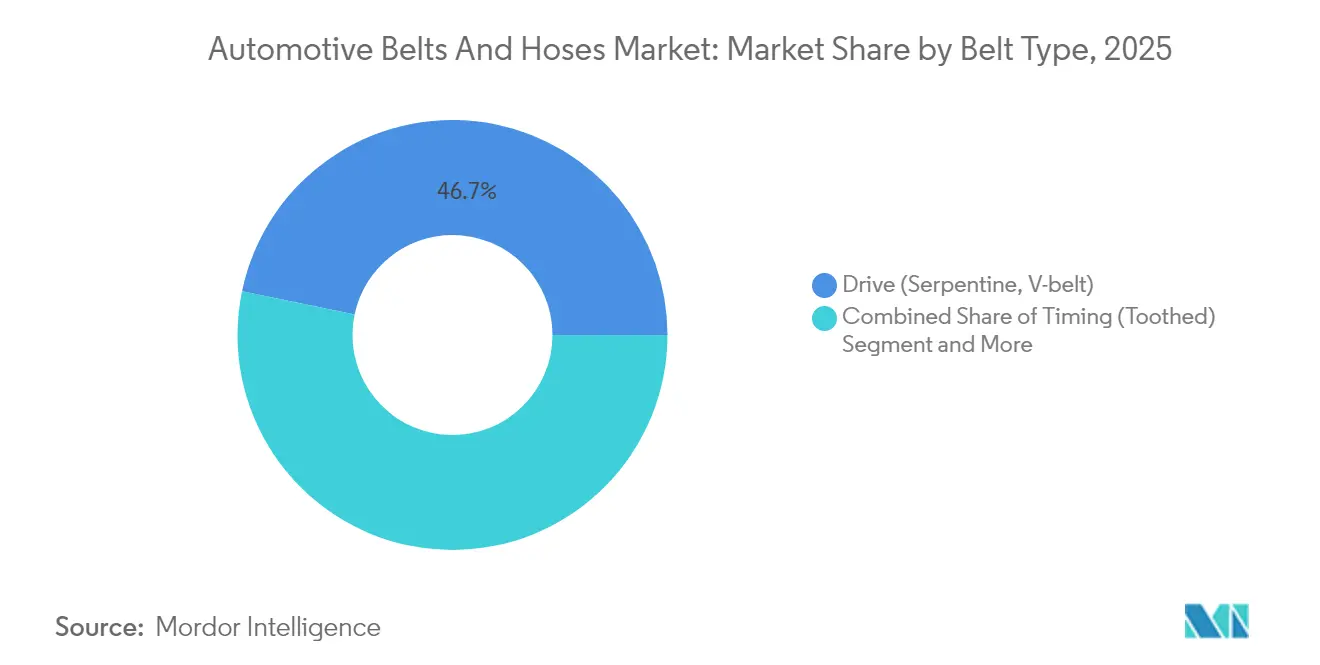

- ベルトタイプ別では、ドライブベルトが2025年の自動車用ベルトおよびホース市場シェアの46.73%を占め、アクセサリー・ストレッチフィットベルトが2031年にかけて最も高い年平均成長率6.25%を記録する見込みです。

- ホースタイプ別では、加熱・冷却ホースが2025年の自動車用ベルトおよびホース市場規模の29.12%のシェアを保持し、排出ガスおよびEV熱マネジメントホースが2031年にかけて年平均成長率6.32%で拡大しています。

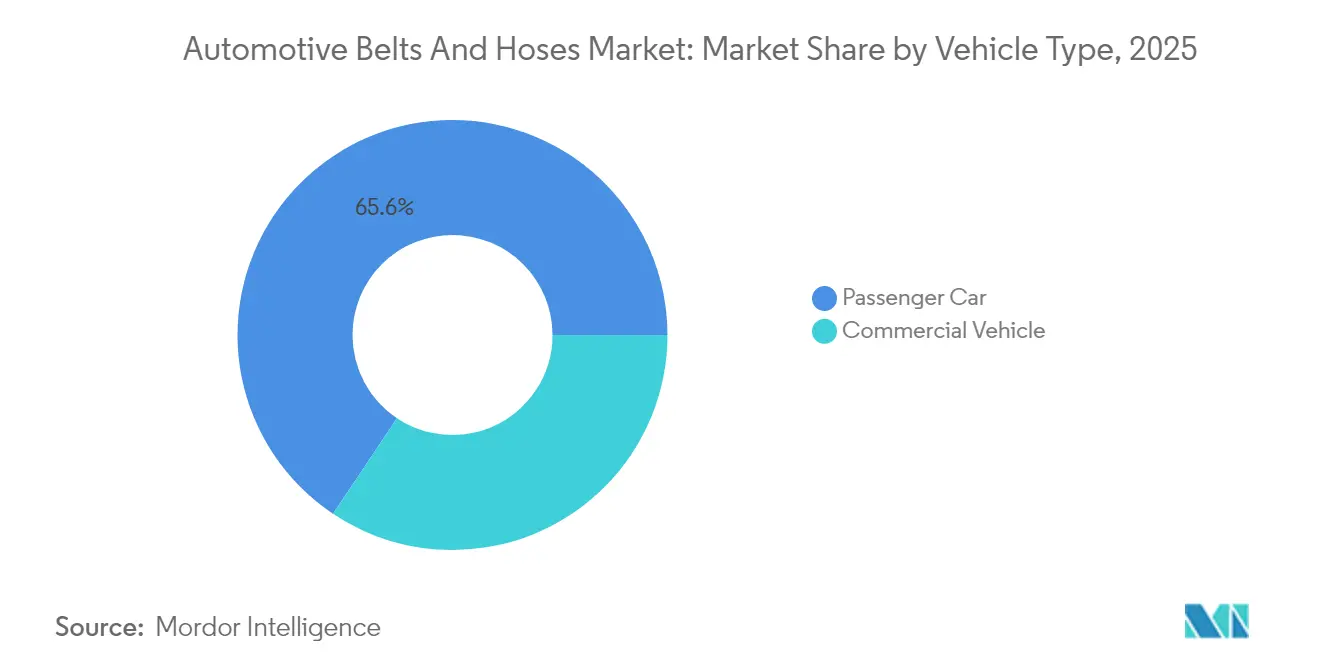

- 車両タイプ別では、乗用車が2025年の自動車用ベルトおよびホース市場シェアの65.62%を占め、商用車は2031年にかけて年平均成長率6.38%で拡大する見込みです。

- 販売チャネル別では、アフターマーケットが2025年の自動車用ベルトおよびホース市場シェアの56.15%を占め、2031年にかけて年平均成長率6.29%で成長しています。

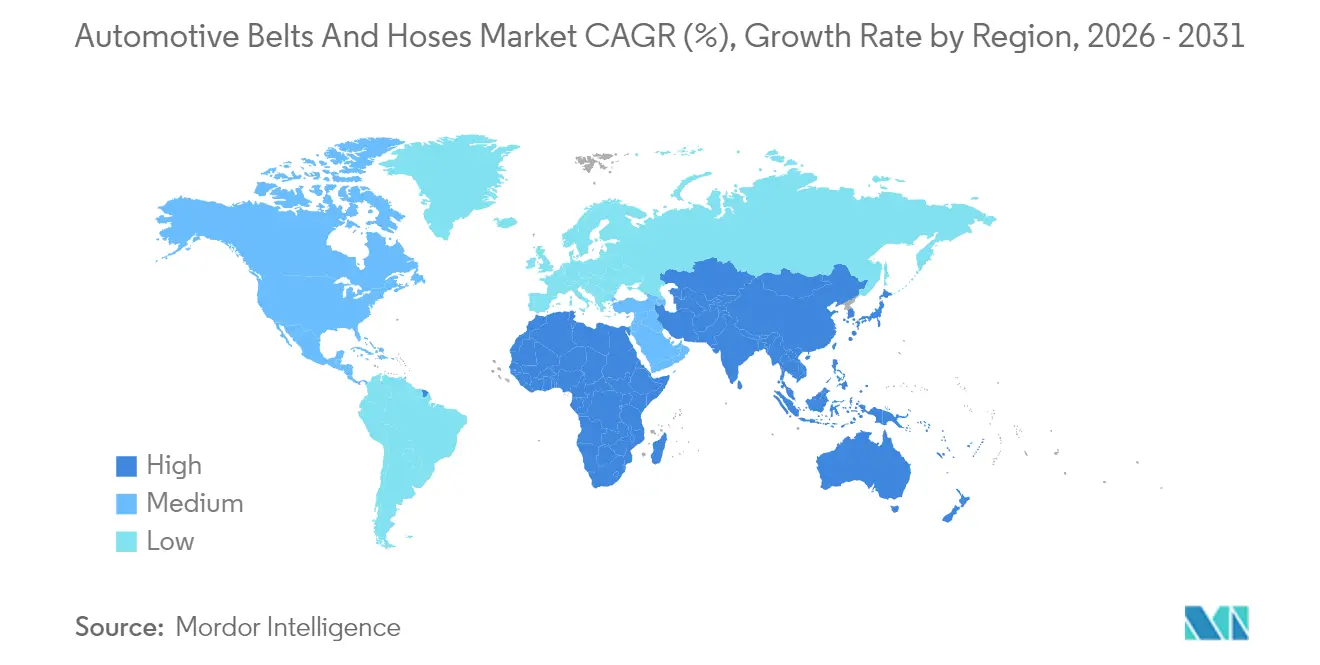

- 地域別では、アジア太平洋地域が2025年の自動車用ベルトおよびホース市場シェアの44.08%でトップとなり、中東・アフリカ地域が予測期間中に年平均成長率6.42%で最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ベルトおよびホース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける保有車両台数の増加 | +1.2% | アジア太平洋地域(中東・アフリカへの波及を含む) | 中期(2〜4年) |

| ターボダウンサイジングによる高温シリコーンホース需要の増加 | +0.9% | 世界全体(先進国市場に集中) | 短期(2年以内) |

| BEV・テスラ方式による補機ベルトの廃止 | +0.8% | 世界全体(北米およびEUが主導) | 長期(4年以上) |

| OTA予知保全 | +0.7% | 北米およびEU(アジア太平洋地域へ拡大中) | 長期(4年以上) |

| ティア1によるNVH低減への取り組み | +0.6% | 世界全体 | 中期(2〜4年) |

| 水素ICEプロトタイプ | +0.3% | EUおよび日本(パイロットプログラム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける保有車両台数の増加がサービス用ベルト交換需要を押し上げる

中国、インド、およびASEAN諸国における車両保有台数の急速な拡大が、交換需要に複合的な効果をもたらしています。保証期間が終了するにつれ、独立系整備工場がビジネスを獲得し、ブランドベルトおよびホースの機会が増加しています。タイのEV3.5プログラムにおける中国OEMのEV生産への投資は、2027年までに年間最大52万5,000台を目標としており、地域の勢いを象徴しています[1]「EV3.5インセンティブプログラム、2027年までに52万5,000台のEVを目標」、タイ投資委員会、boi.go.th。バッテリー電気自動車モデルでさえ、空調および熱マネジメント用のベルト駆動部品を保持しており、高性能ベルトの継続的な重要性を確保しています。インドなどの市場における規制上の点検義務が交換間隔を制度化し、模倣品の使用を抑制する一方、インドの自動車アフターマーケットは2028年までに飛躍的に成長する軌道にあります[2]「インド自動車アフターマーケットレポート2024」、インド自動車部品製造者協会、acma.in。ローカライズされた流通を拡大できるサプライヤーは、整備工場がますます高度化するパワートレインに対応した信頼性の高い部品を求める中で最大の恩恵を受けるでしょう。

ターボダウンサイジングによる高温シリコーンホース需要の増加

より高いブースト圧を持つ小排気量エンジンは、吸気経路を極度の熱とパルセーションにさらします。従来のゴムは150℃を超えると柔軟性を失いますが、シリコーンは200℃を超えても機械的強度を維持し、ターボ効率を低下させるマイクロリークを防止します。燃費規制が厳しく、ダウンサイズドターボエンジンを奨励する欧州および北米で採用が最も進んでいます。商用車オペレーターも、延長されたサービス間隔が総所有コストを低減するためシリコーンを好みます。この転換は、オイル浸透を遮断するフルオロシリコーンライナーにシリコーンを接合できる自動化多層押出ラインを持つホースメーカーに恩恵をもたらします。ターボチャージングが近期の排出ガス目標達成に不可欠である限り、シリコーンホースは市場全体の成長を上回るペースで拡大すると予想されます。

BEV・テスラ方式による補機ベルト廃止が軽量ベルト需要を促進

電気自動車アーキテクチャは従来のサーペンタインシステムを統合または廃止しますが、残存するベルト用途は最小限のサービス介入で高い電力密度を実現しなければなりません。テスラの電動コンプレッサー統合はベルト数を削減しますが、熱マネジメント需要を高め、ストレッチフィットおよびマイクロV設計のOEM採用を加速させています。Continental AGはこれに対応し、引張強度を犠牲にすることなく再生可能材料を使用したCONTI NXTマルチVベルトを投入しました。残存する各ベルトは、より広い温度変動に耐えながら騒音・振動・ハーシュネスを最小限に抑える必要があるため、ユニットあたりの価値が上昇します。EPDMおよびアラミド強化構造がシェアを獲得し、完全電動プラットフォームでは全体的なユニット数量が減少するにもかかわらず、ティア1サプライヤーはプレミアム価格を設定できます。予測期間を通じて、OEMが効率向上を追求する中、軽量ベルトは補機駆動用途において増大するシェアを獲得すると予測されます。

OTA予知保全がアフターマーケット交換需要を促進

コネクテッドビークルプラットフォームはベルトの張力とホースの圧力を分析して故障を予測し、故障が発生する前に交換をスケジュールします。フリートはこのデータを活用して計画外のダウンタイムを削減し、予知アルゴリズムが推奨するOE同等部品への需要を高めています。欧州のアフターマーケットはサービスワークフローの急速なデジタル化が進んでおり、このトレンドはオペレーターあたりの平均フリート規模が拡大している米国でも同様に見られます。RFIDタグまたはQRコード認証を統合した部品はリモート診断と連携し、模倣品への代替を抑制します。無線アップデートにより交換ウィンドウがさらに精緻化され、従来の3〜5年サイクルが短縮され、プレミアムサプライヤーに追加的な数量をもたらします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICE廃止によるタイミングベルト総市場規模の縮小 | -1.8% | 世界全体(EUおよびカリフォルニア州が主導) | 長期(4年以上) |

| 原材料価格の変動 | -1.1% | 世界全体 | 短期(2年以内) |

| 模倣品による有名ブランドシェアの侵食 | -0.7% | アジア太平洋地域および新興市場 | 中期(2〜4年) |

| ベルト故障訴訟 | -0.4% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年以降のICE廃止によるタイミングベルト総市場規模の縮小

規制当局は将来のパワートレインからカムシャフト同期を排除する積極的な電動化目標に収束しつつあります。米国環境保護庁は2032年までにフリート平均85g CO₂/マイルを目標としており、このレベルはOEMに対してゼロ排気管技術を優先することを事実上義務付けています。欧州連合のユーロ7スケジュールは2026年に開始され、さらに厳格な累積生涯排出量制限が設けられます。電気自動車モデルが普及するにつれ、タイミングベルトの需要は低下し、特に交換サイクルが安定したアフターマーケット収益を歴史的に牽引してきた成熟市場において顕著です。ステランティスがタイミングベルト故障を最長10年間保証するなど、OEMの保証延長は顧客の懸念を和らげますが、部品の有限な将来を浮き彫りにしています。タイミングベルトサプライヤーは、チェーン駆動ハイブリッドキット、高密度補機ベルト、またはセンサー内蔵製品への多角化を通じて、引き続き市場での存在感を維持しなければなりません。

原材料価格の変動が利益率を圧迫

タイおよび中国での悪天候による収穫量の減少で天然ゴムの生産量が縮小し、2024年には世界価格が5分の2上昇しました。天然ゴム生産国協会は、2025年の生産成長率をわずか0.3%と予測しており、需要成長率1.8%と比較して持続的な需給逼迫を示しています。合成ゴムは原油価格の変動と貿易関税がスチレンブタジエンコストを押し上げるため、限定的な代替手段にとどまります。自動車用ベルトおよびホースは天然ゴムを主要原材料として大幅に使用しているため、部品メーカーはOEMが吸収を拒むコスト急騰にさらされています。サプライヤーは長期契約によるヘッジとグアユールなどのバイオベース代替品の探索を進めていますが、材料の代替は性能要件によって制約されています。プランテーションの供給が回復するか、代替ポリマーが商業規模に達するまでの今後2年間、利益率への圧力は続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベルトタイプ別:ストレッチフィット革新にもかかわらずドライブベルトが主導

ドライブベルトは2025年に46.73%の最大収益シェアを生み出し、オルタネーター、ウォーターポンプ、およびコンプレッサー駆動における不可欠な地位を裏付けています。内燃機関およびハイブリッド車両の設置ベースが依然として大きいため、ドライブベルトの自動車用ベルトおよびホース市場規模は着実に拡大すると予測されています。アクセサリー・ストレッチフィットベルトは数量では小規模ながら、保証リスクを削減するメンテナンスフリーアセンブリに対するOEMの要求により年平均成長率6.25%で拡大しています。これらのベルトはテンショナーを排除し、質量を削減し、燃費を改善します。EPDMやHNBRなどのプレミアムエラストマーが平均ユニット価格を引き上げることで、自動車用ベルトおよびホース市場が恩恵を受けています。Continental AGのConti Unipowerエラスティックシリーズは、厳格なNVH基準を満たしながらもテンショナーレスシステムへのこの転換を示しています。

自動車メーカーは、幅1ミリメートルあたりの電力伝達効率が高いため、スペースが制約された電動プラットフォームにマイクロVおよびポリVプロファイルを採用しています。タイミングベルトは既存の保有車両に引き続き対応しますが、電動化の加速に伴い長期的な軌道は下向きに傾いています。サプライヤーはタイミングベルトキットをウォーターポンプ交換と組み合わせることでリスクを軽減しており、この慣行はサービス訪問時のバスケットサイズを拡大します。Gates Industrial Corpのハイブリッド向けタイミングチェーンキットは、ベルトメーカーが従来のベルト需要の減少を相殺するために隣接技術に多角化する方法を示しています。世界的なICE生産が続く限り、ドライブベルトはサプライヤー収益の中核を担い続けますが、戦略的投資は将来のパワートレインアーキテクチャに沿ったストレッチフィットおよびマイクロV変種にますます向けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ホースタイプ別:熱マネジメントがイノベーションを牽引

加熱・冷却ホースは2025年の自動車用ベルトおよびホース市場シェアの29.12%を保持し、すべての推進タイプにわたる普遍的な必要性を再確認しています。電気自動車モデルはバッテリー、インバーター、およびモーターの精密な熱制御への需要を高め、誘電冷却液に対応する多層EPDMまたはシリコーン構造への仕様転換を促しています。排出ガスおよびEV熱マネジメントホースの自動車用ベルトおよびホース市場規模は、OEMが高電圧部品専用の冷却ループを設置するにつれ、ホースカテゴリーの中で最速となる年平均成長率6.32%で成長すると予測されています。

燃料ラインはハイブリッドおよび従来型車両において引き続き重要ですが、2030年以降は徐々に縮小する見込みです。ブレーキホースは回生制動条件下でより高い破裂強度を要求する新たな安全基準から恩恵を受けています。一方、ターボチャージャーホースは依然としてディーゼル動力に依存する商用車のダウンサイジングトレンドを活用しています。高度なフルオロシリコーンライニング技術を持つホースサプライヤーは、上昇する温度および耐薬品性の閾値を満たしています。電動ラックの普及に伴いパワーステアリングホースは減少していますが、大型トラックが需要を維持し、予測期間を通じて数量を安定させています。

車両タイプ別:商用車が成長を加速

乗用車は2025年に65.62%のシェアで収益を主導しており、これは純粋なユニット生産量を反映しています。それにもかかわらず、商用車はeコマースの拡大がフリート稼働率を高め、予防保全を促進することで、自動車用ベルトおよびホース市場全体を上回る年平均成長率6.38%で成長する軌道にあります。高走行距離の使用サイクルはベルトおよびホースの摩耗を加速させ、交換機会を増加させます。このセグメントはまた、高温シリコーンおよび低透過性燃料ホースの採用を強制するユーロ7およびEPA第2フェーズ規制からも恩恵を受けています。

フリートオペレーターはダウンタイムを抑制するためにプレミアムな信頼性を求め、より長いサービス間隔を持つブランド部品への購買を誘導しています。Continental AGのエリートトラックベルトラインは、衝撃荷重に耐えるアラミドコードを統合することでこれらの要件に対応しています。ホース面では、デュアルレイヤーのチャージエア設計がより高いターボブーストによる熱ストレスに対応しています。電動小型商用車はバッテリーおよびキャビン熱マネジメント用の新たなループを追加し、ベースライン数量は低いものの特殊ホースの新たな収益源を開拓しています。インフラ支出が発展途上地域で増加するにつれ、商用車の交換サイクルは乗用車を上回るペースで拡大すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの優位性が強化

アフターマーケットは2025年に収益の56.15%を占め、OEM装着を上回る年平均成長率6.29%で成長すると予測されています。平均車両年齢の長期化、新車購入の延期、および新興国における流通の改善がアフターマーケットの成長余地を拡大しています。予知保全プラットフォームが予防的な部品交換を処方するにつれ、アフターマーケットセグメントの自動車用ベルトおよびホース市場規模は拡大します。OEMチャネルは設計および材料基準への影響力を維持しますが、電動化によりベルト数が減少すると車両あたりの数量は低下します。

整備工場がサプライヤーカタログと保証サポートに依存するため、アフターマーケットではブランドエクイティがより重要になります。Continental AGは2024年に700の新しい部品番号を追加し、独立系整備工場が正確適合部品を調達しやすくしました。Gates Industrial CorpとDayco IP Holdings LLCはQRコード認証を展開して模倣品の侵入に対抗し、消費者の信頼を守っています。人件費の上昇も、整備士とドライバーの双方が繰り返し作業を避けようとするため、より長い寿命を約束する高品質ベルトおよびホースを後押ししています。

地域分析

アジア太平洋地域は2025年に世界収益の44.08%を占め、中国の生産規模とインドの急増するサービス需要に支えられています。中国本土はスマートEV主導へと移行しており、電気自動車は2025年に飛躍的な成長が見込まれ、高度なバッテリー冷却ホースへの需要を触媒しています。タイのEV3.5プログラムなどのASEANインセンティブは、中国OEMがローカライズされた組立拠点を設立するにつれ、地域のベルトおよびホース数量を増幅させています。さらに、発達したゴムサプライチェーンの存在が国内部品製造を支援し、サプライヤーを国際的な物流混乱から部分的に保護しています。

北米は、サービス部品消費を長期化させる12.5年という車両年齢を背景に堅調な需要を維持しています。米国はまた、コネクテッド診断のペースを設定しており、アフターマーケット支出をプレミアムOE同等部品に向けています。カナダはEV向け電動小型トラックを積極的に推進しており、Goodyear Tire & Rubber CoがオンタリオにEV向けタイヤおよびホース製品を生産するために5億7,500万カナダドルを投資していることがその証拠です。欧州は、より高い温度安定性と低い透過性を持つプレミアム材料を必要とする厳格なユーロ7目標のおかげで相当なシェアを占めています。ただし、ベルトを排除する電動アーキテクチャが普及するにつれ、成長は抑制されています。

中東・アフリカは2031年にかけて年平均成長率6.42%で最速の地域成長を記録しています。特に湾岸協力会議諸国におけるインフラ整備がベルトおよびホースをより頻繁に交換する商用車フリートを増加させています。アフリカ諸国は中古車輸入の増加から恩恵を受けており、これらの車両は即座にサービス市場に参入し交換部品を必要とします。物流回廊とeコマースプラットフォームの改善がブランド部品の配送時間を短縮し、需要をさらに刺激しています。政府主導の産業化がモロッコ、南アフリカ、およびエジプトでの現地組立を促進し、アフターマーケットの利益を補完するOEM装着数量を追加しています。

競争環境

自動車用ベルトおよびホース市場における競争の激しさは、規模、材料科学の専門知識、およびグローバルなサプライフットプリントを中心に展開しています。Continental AG、Gates Industrial Corp、Dayco IP Holdings LLC、Sumitomo Riko Co Ltd、およびGoodyear Tire & Rubber Coがリーダーシップを共有し、OEM供給量の半分以上を集合的に占めていますが、地域専門業者には十分な余地が残されています。Continental AGは電動化優先事項に合わせた製品フォーカスの強化と投資誘致のため、2025年末までに自動車部門をスピンオフする計画です[3]「Continental AG、2025年までに自動車事業をスピンオフ」、Continental AG、continental.com。Gates Industrial Corpはフリート管理ポータルに診断データを提供するセンサー内蔵ベルトに投資し、予知保全トレンドに対応しています。Dayco IP Holdings LLCの新メキシコ工場は近距離調達を支援し、米国OEMへの輸送時間を短縮し関税リスクを低減しています[4]「Dayco、新メキシコベルト製造工場を開設」、Dayco、dayco.com。

材料革新は重要な競争の場となっています。サプライヤーはバイオベースエラストマーと高温複合材料の商業化を競っています。Sumitomo Riko Co Ltdはバッテリー電気冷却ループに適した軽量ホース向けのカーボンナノチューブ強化の専門知識を活用しています。Goodyear Tire & Rubber Coは持続可能なゴム代替品としてグアユールを探索しており、この動きは価格変動を緩衝する可能性があります。一方、ホログラフィックラベルやブロックチェーン追跡を含む模倣品防止技術は、偽造ベルトが業界に多大なコストをもたらす中で不可欠となっています。Gates Industrial Corpのシリアルナンバー認証とContinental AGのQRコードベース検証が主要なアプローチを代表しています。

合併、戦略的提携、およびローカライズされた製造が引き続き市場構造を再編しています。日本・タイ合弁企業はASEAN EV生産目標に対応するために生産能力を拡大し、欧州サプライヤーはデカップリングリスクを軽減するために「中国向け中国製」戦略を採用しています。投資はまた、スクラップを削減しエネルギー効率を改善する自動化コンパウンディングおよび押出ラインにも流れています。水素ICEおよび燃料電池ホース仕様への迅速な転換能力が、規制アジェンダが脱炭素化経路を拡大するにつれて長期的な勝者を決定する可能性が高いです。

自動車用ベルトおよびホース業界リーダー

Sumitomo Riko Co. Ltd

Toyoda Gosei Co. Ltd

Continental AG

Gates Industrial Corp

Dayco IP Holdings LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Gates Industrial Corpはハイブリッド用途を対象としたタイミングチェーンキットを発売し、進化するパワートレインニーズに対応するため従来のベルト製品を超えた展開を行いました。

- 2024年12月:Continental AGは、フィリップ・フォン・ヒルシュハイトの指揮のもと、2025年末までに自動車事業部門を独立した欧州企業としてスピンオフする計画を発表しました。

- 2024年3月:Dayco IP Holdings LLCは新メキシコ施設での自動車用ベルトの本格生産を開始し、地域OEMの近距離調達戦略を支援しました。

世界の自動車用ベルトおよびホース市場レポートの範囲

ベルトおよびホースは車両の総合的な性能を担っています。ベルトはフライホイールからカムシャフトへ動力を伝達するエンジンのパワートレインシステムの不可欠な部品です。燃費はバルブの位置を調整するベルトと関連しています。ドライブベルトとタイミングベルトはベルトの2つのカテゴリーです。ホースは様々な圧力で流体を輸送できる柔軟なパイプです。

自動車用ベルトおよびホース市場はベルトタイプ、ホースタイプ、車両タイプ、および地域別にセグメント化されています。ベルトタイプ別では、市場はドライブベルトとタイミングベルトにセグメント化されています。ホースタイプ別では、市場は燃料供給システムホース、ブレーキシステムホース、パワーステアリングシステムホース、加熱・冷却システムホース、およびターボチャージャーホースにセグメント化されています。

車両タイプ別では、市場は乗用車と商用車にセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| ドライブ(サーペンタイン、Vベルト) |

| タイミング(歯付き) |

| アクセサリー・ストレッチフィット |

| マイクロV・ポリV |

| 燃料供給 |

| ブレーキ |

| パワーステアリング |

| 加熱・冷却 |

| ターボチャージャー・チャージエア |

| エアコン冷媒 |

| 排出ガス・EV熱マネジメント |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ベルトタイプ別 | ドライブ(サーペンタイン、Vベルト) | |

| タイミング(歯付き) | ||

| アクセサリー・ストレッチフィット | ||

| マイクロV・ポリV | ||

| ホースタイプ別 | 燃料供給 | |

| ブレーキ | ||

| パワーステアリング | ||

| 加熱・冷却 | ||

| ターボチャージャー・チャージエア | ||

| エアコン冷媒 | ||

| 排出ガス・EV熱マネジメント | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の自動車用ベルトおよびホース市場の予測値はいくらですか?

市場は2026年から2031年にかけて年平均成長率6.05%で成長し、2031年までに329億6,000万米ドルに達すると予測されています。

2031年にかけて自動車用ベルトおよびホースで最も速い成長が期待される地域はどこですか?

中東・アフリカは年平均成長率6.42%で拡大し、他の地域を上回ると予測されています。

アクセサリー・ストレッチフィットベルトが普及している理由は何ですか?

OEMはテンショナーを排除し燃費目標に沿った、メンテナンスフリーで軽量なベルトを好んでおり、このセグメントの年平均成長率6.25%を牽引しています。

車両年齢はベルトおよびホースのアフターマーケット需要にどのような影響を与えますか?

米国では現在12.5年となっている平均車両年齢の上昇が交換サイクルを長期化させ、アフターマーケット販売を押し上げています。

将来のホース仕様を形成している材料トレンドは何ですか?

OEMは優れた耐熱性、化学的適合性、およびNVH性能のためにEPDMおよびシリコーン構造をますます指定しています。

サプライヤーはどのように自動車用模倣ベルトに対抗していますか?

Gates Industrial CorpやContinental AGなどの企業は、整備工場が取り付け前に正規部品を確認できるようにQRコードまたはシリアルナンバー認証システムを展開しています。

最終更新日: