自動車用ファスナー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 61.37 十億米ドル |

| 市場規模 (2031) | 75.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ファスナー市場分析

自動車用ファスナー市場規模は、2025年の589億ドルから2026年には613億7,000万USDに成長し、2026年から2031年にかけてCAGR 4.21%で2031年までに754億2,000万USDに達すると予測されています。この緩やかな拡大は、電子部品の搭載量増加によるファスナーポイントの増加と、バッテリー電気自動車(BEV)プラットフォームによる多くのパワートレイン関連接合部の削減という微妙なバランスを反映しています。米国および欧州連合における軽量化目標、2026年に向けた世界の自動車生産台数の複数ユニットへの回復、安全上重要な接合部に関する厳格な責任規制が、BEVにおけるユニット数の低下傾向にもかかわらず、車両1台当たりの価値を押し上げ続けています。同時に、接着剤接合およびレーザー溶接がプレミアムボディ構造における機械式ファスナーの普及率を侵食しており、中国製鋼鉄ファスナーに対する貿易防衛関税が北米の組立業者にとって原材料コストの変動要因となっています。モジュラー車両アーキテクチャが調達をグローバル認証を受けた少数のベンダーに集中させる中、ティア2サプライヤー間の統合が加速しています。

主要レポートのポイント

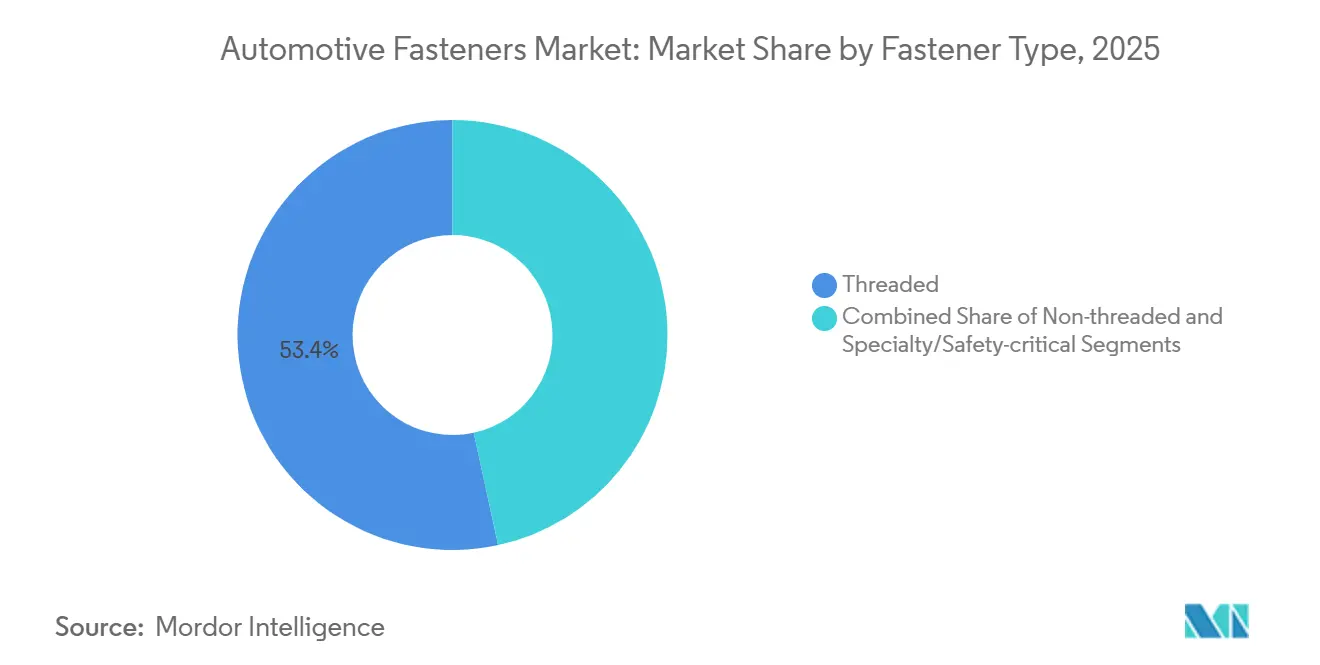

- ファスナータイプ別では、ねじ式ファスナーが2025年に53.41%の収益シェアをリードし、特殊品および安全上重要なバリアントは2031年までCAGR 4.23%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の需要の67.73%を占め、二輪車は2031年までCAGR 4.37%で最も速い成長を記録しました。

- 推進方式別では、内燃機関車両が2025年に自動車用ファスナー市場シェアの81.15%を保持し、バッテリー電気自動車は2031年までCAGR 4.35%で拡大すると予測されています。

- 機能別では、着脱可能ファスナーが2025年に自動車用ファスナー市場規模の77.81%を占め、着脱不可能なバリアントは2031年までCAGR 4.24%で成長する見込みです。

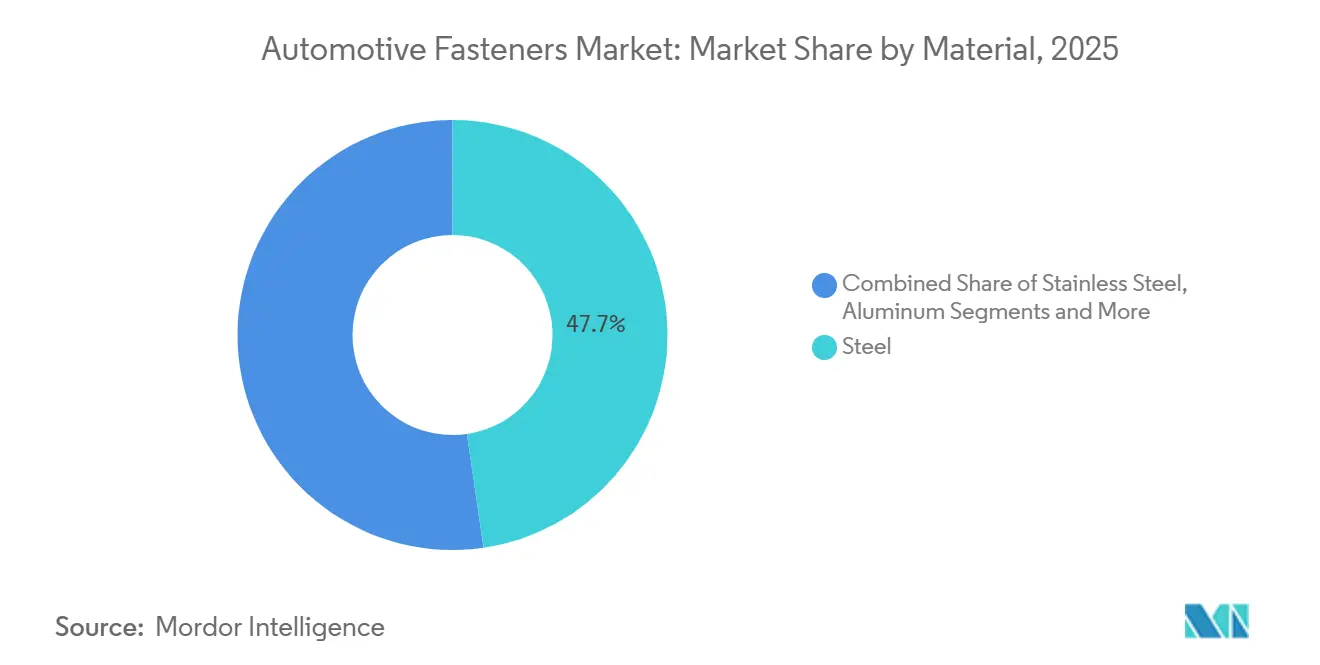

- 材料別では、鋼鉄が2025年に47.74%のシェアを維持し、アルミニウムファスナーは2031年までCAGR 4.38%で成長すると予測されています。

- コーティング別では、亜鉛仕上げが2025年に38.72%のシェアを占め、有機および乾燥皮膜技術が2031年までCAGR 4.41%で最高の成長率を記録しました。

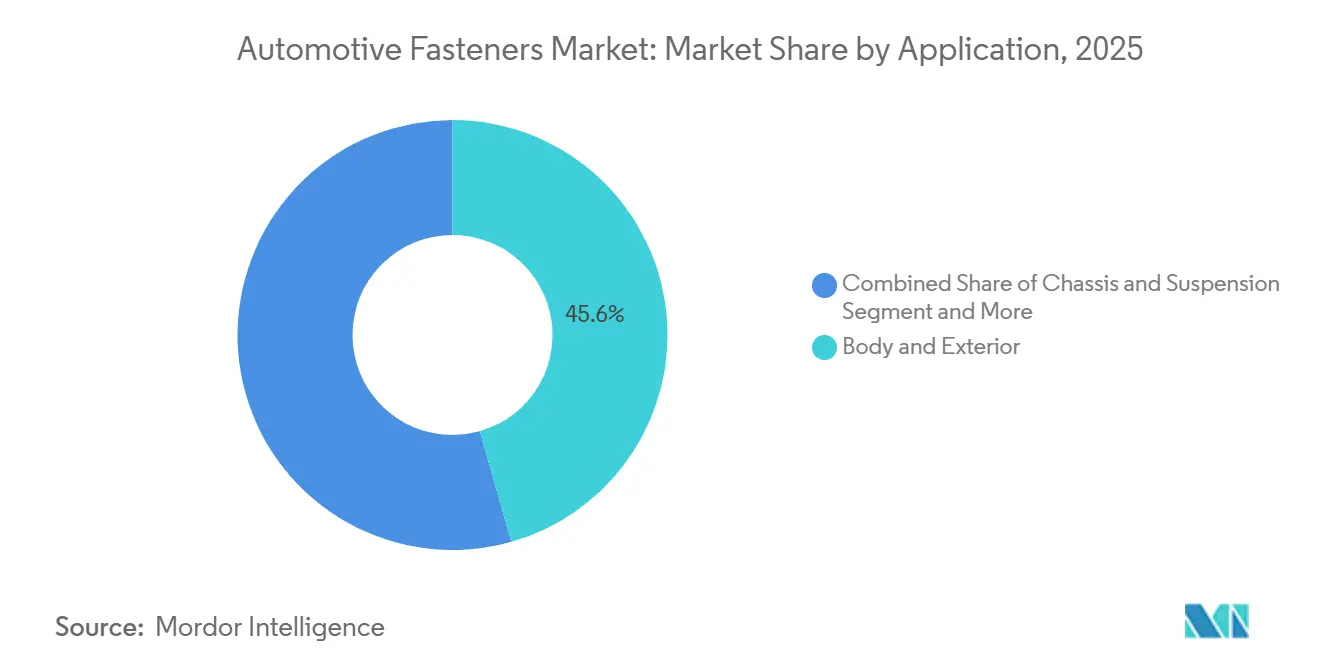

- 用途別では、ボディおよび外装が2025年に45.56%のシェアを占め、電子・電気接合部は2031年までCAGR 4.27%で拡大します。

- 流通チャネル別では、OEMセグメントが2025年に87.83%のシェアを保持し、アフターマーケットは2031年までCAGR 4.33%で成長しました。

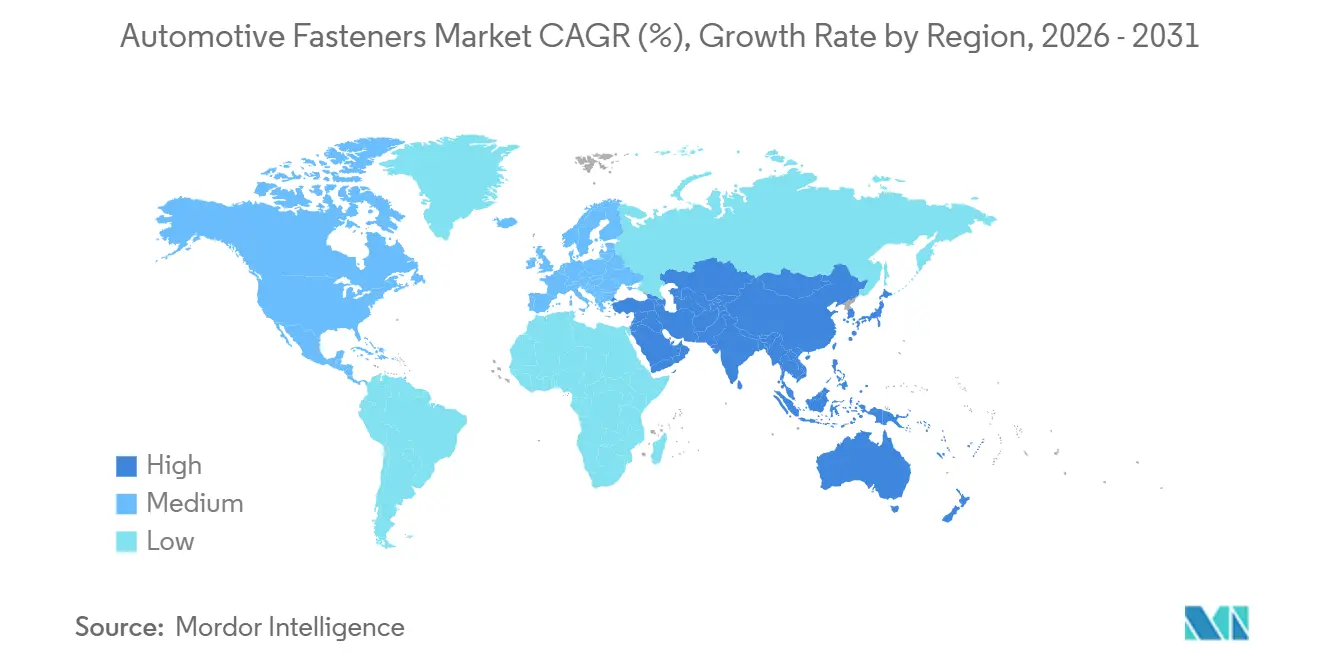

- 地域別では、アジア太平洋が2025年に37.86%のシェアで首位を占め、2031年までCAGR 4.31%で最も速い成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ファスナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量化による先進ファスナー需要の加速 | +0.9% | 欧州および北米、中国への波及 | 中期(2〜4年) |

| 世界の自動車生産の回復 | +0.8% | 世界全体、アジア太平洋および北米で最大の伸び | 短期(2年以内) |

| マイクロファスナーを必要とする電子部品搭載量の増加 | +0.7% | 世界全体、欧州およびアジア太平洋のプレミアムセグメントが主導 | 中期(2〜4年) |

| モジュラー車両アーキテクチャ | +0.6% | 世界全体、上位10社のOEMに集中 | 長期(4年以上) |

| 車齢上昇によるアフターマーケット交換需要の拡大 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 再利用および循環経済義務による需要の促進 | +0.4% | 欧州、カリフォルニア州および日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ファスナー需要を加速させる軽量化

米国の企業平均燃費(CAFE)基準の改定および欧州連合の2025年フリート平均CO₂目標に対応するため、自動車メーカーは車両重量の大幅な削減を迫られています。この重量削減への注力により、車両の車両重量の小さいながらも注目すべき割合を占めるファスナーに関心が集まっています。アルミニウムボルトは鋼鉄と比較して大幅な重量削減をもたらしますが、電食を防ぐためにアイソレーションスリーブまたは亜鉛ニッケルコーティングが必要です。これらの追加措置により、ファスナー1個当たりのコストがわずかに増加します。一方、グレード8.8鋼鉄よりも大幅に高価なチタンファスナーは、フォーミュラEレースの世界からハイエンドの高級電気自動車(EV)へと普及しつつあります。ここでは、高コストを正当化する大幅な重量削減が魅力となっています。さらに、ファスナー要件の複雑さが増しており、以前は少数の鋼鉄ボルトサイズに依存していたボディ・イン・ホワイトが、現在はより多様なSKUを必要としています。これにはアルミニウム、ステンレス鋼、コーティング鋼鉄のオプションが含まれます。この拡大により、ティア2ベンダーの運転資本需要が著しく増加しています [1]「企業平均燃費基準」、米国道路交通安全局、nhtsa.gov。

世界の自動車生産の回復

2024年、小型車の生産台数は大幅に回復し、2026年にはさらなる成長が見込まれています。この回復は、近年の半導体不足を経て、自動車用ファスナー市場における基礎需要の回復を示しています。この期間、中国が主要な貢献国として台頭し、インドおよび東南アジアもファスナー需要の牽引において重要な役割を果たしました。これらの地域は合わせて、増加した需要のかなりのシェアを占めました。インドのインフラ刺激策およびカリフォルニア州の排出規制に後押しされ、商用車生産は特に大型セグメントで顕著な成長を見せました。この急増はアジアのサプライヤーに恩恵をもたらし、迅速な納期を誇るアジアのサプライヤーは、事前配置在庫に依存する欧州のミルに対して明確な優位性を持っています。欧州の生産は安定を維持しましたが、世界的なユニット生産の勢いは支援的な追い風として機能しています [2]「2024年生産統計」、国際自動車工業連合会、oica.net。

マイクロファスナーを必要とする電子部品搭載量の増加

2025年、平均的な車両には多数の電子制御ユニットが搭載され、それぞれが小さなねじサイズのマイクロファスナー数個で固定されています。デジタルコックピット、無線更新モジュール、レベル2以上のADASがこの増加に寄与しています。カメラおよびレーダーハウジングは現在、IP67規格に準拠したステンレス鋼またはナイロンスクリューを使用しており、ユニット当たりのコストをわずかに引き上げています。屋根搭載型ライダーを装備するプレミアムOEMは、広い温度範囲でサブミリメートルのアライメントを確保するため、センサー1個当たり複数の精密ファスナーを必要としています。トレーサビリティを確保するため、ティア1電子サプライヤーはファスナー調達を垂直統合し、世界のマイクロファスナー数量のかなりの部分を少数のベンダーに集約しています [3]「ISO 16750 道路車両—環境条件」、国際標準化機構、iso.org。

プラットフォームベースの需要を促進するモジュラー車両アーキテクチャ

VolkswagenのMEB、StellantisのSTLA、GeelySEAプラットフォームは、さまざまなモデルにわたってファスナー部品番号のかなりの部分を標準化しています。この戦略により、まとめ買いが可能となり、顕著なコスト削減を実現しています。さらに、検証済みのクラッシュテストおよび腐食データが派生モデル間でシームレスに移転され、新バリアントの開発時間が大幅に短縮されています。しかし、これによりサプライヤーの多様性が低下しています。入札がグローバルな拠点とISO/TS 22163認証をますます要求する中、小規模な地域プレーヤーは統合に向かう傾向が強まっています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| EVアーキテクチャによる車両1台当たりのファスナー数の削減 | -0.6% | 世界全体、欧州および中国で最も顕著 | 中期(2〜4年) |

| 接着剤接合およびレーザー溶接による代替 | -0.5% | 欧州および北米、プレミアムセグメント | 長期(4年以上) |

| 原材料価格の変動と供給の混乱 | -0.3% | 世界全体 | 短期(2年以内) |

| 貿易防衛措置およびアンチダンピング関税によるサプライチェーンの混乱 | -0.2% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVアーキテクチャによる車両1台当たりのファスナー数の削減

バッテリー電気自動車(BEV)は、エンジンブロック、トランスミッション、排気システム、燃料タンクなどの部品を排除します。この変化により、従来の内燃機関車両と比較して、ユニット当たりのファスナー数が大幅に削減されます。例えば、TeslaのModel Yはガソリン式クロスオーバーよりも少ないファスナーを使用しており、顕著な削減を示しています。さらに、構造用バッテリー設計により、必要なファスナー数がさらに減少します。BEVにおける高強度グレード10.9ボルトの価値は増加しており、数量の減少を部分的に補っていますが、自動車用ファスナー市場全体への影響は依然としてマイナスです。

接着剤接合およびレーザー溶接による代替

2024年、AudiのE-tron GTは構造用接着剤を使用してボディ接合部のかなりの部分を接合しており、これにより多数のリベットとボルトが置き換えられ、組立時間が大幅に短縮されています。レーザー溶接テーラードブランクを採用することで、Audiはフランジとオーバーラップを排除し、ルーフパネルおよびドアフレームのファスナー需要を顕著に削減しています。修理の複雑さとリサイクル性に関する懸念から接着剤の使用がプレミアムセグメントに限定されているものの、このトレンドは汎用ボルトの数量に対して引き続き大きな圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファスナータイプ別:安全上重要なバリアントがプレミアムを獲得

ねじ式ファスナーは2025年の収益の53.41%を占め、シャシー、パワートレイン、内装システムにおける汎用性を裏付けています。厳格なクラッシュテストプロトコルにより、シートベルトアンカーおよびバッテリーパック保持に不可欠となっているトルク・トゥ・イールドボルトや自己ロックナットを含む特殊品および安全上重要なユニットは、2031年までCAGR 4.23%を記録する見込みです。汎用ねじ式部品はBEVにおいて徐々に数量が侵食されていますが、ハイブリッドおよび従来の内燃機関車における絶対的な需要により、このセグメントの自動車用ファスナー市場規模は依然として大きいです。

特殊ファスナーは、ねじロック化合物や固定ワッシャーを統合することで保証クレームとライン手直しを削減し、2〜5倍の高価格を実現しています。内装トリムに不可欠な非ねじ式クリップおよびリベットは、プレミアムボディ・イン・ホワイトで接着剤が普及するにつれて成長が鈍化しています。特殊品に付随するプレミアムは、プラットフォーム標準化された調達環境においても利益率を守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:二輪車が乗用車を上回る成長

乗用車は2025年に全ユニットの67.73%を消費し、高いファスナー搭載量と世界6,800万台の生産を反映しています。しかし、インドと中国がスクーターフリートを電動化し、バッテリーエンクロージャーとモーターマウント用のねじ式ボルトを追加する中、二輪車は2031年までCAGR 4.37%で最も速い成長を記録する見込みです。小型商用車と大型トラックは合わせて数量の18%を占め、ラストマイル配送の電動化に支えられています。

電動スクーター1台当たりの平均ファスナー搭載量は急速に増加している一方、電動乗用車はICEモデルと比較して220〜280本のボルトが削減されています。モジュラー貨物ベッド設計を採用するフリートオペレーターは、3〜5つのペイロードクラスにわたってファスナーSKUを標準化し、部品在庫を最大5分の2削減しています。

推進方式別:BEVはファスナー数が少ないにもかかわらずミックスを再形成

内燃機関車両は2025年においてもファスナー需要の81.15%を生み出していますが、中国およびEUのゼロエミッション規制によりBEVはCAGR 4.35%で拡大する見込みです。BEVは車両1台当たりのファスナー数が少ないものの、グレード10.9ボルトおよびステンレス鋼バリアントへのシフトがユニット当たりの価値を引き上げています。ハイブリッド車は過渡的なニッチを占め、ほとんどのICEファスナーを維持しながら40〜60個の新しいバッテリー関連接合部を追加しています。

例えば、Teslaの4680パックは、水素脆化を防ぐために25Nmにトルク締めされた112本のM8亜鉛ニッケルコーティングボルトを使用しており、数量が減少する中でも価値豊かな機会を示しています。

機能別:着脱可能接合部が循環経済に対応

着脱可能ファスナーは2025年に77.81%のシェアを占め、整備可能な領域における役割を確固たるものにし、循環経済目標を支援しています。改定されたEU廃車指令は永久接合部を抑制し、内装および電子部品における着脱可能ソリューションを強化しています。自己穿孔リベットやクリンチナットなどの着脱不可能なオプションは、大量生産ボディショップにおける8〜12秒の組立時間優位性により、依然としてCAGR 4.24%で成長しています。

高級モデルは修理性を高めるために高い割合の着脱可能接合部を採用しています。対照的に、量産車は材料コスト削減を優先し、比較的低い割合を採用しています。カリフォルニア州のバッテリーパックリサイクル性に関する規制案により、米国のBEVにおける着脱可能接合部の採用は2027年から大幅に高い水準に達する可能性があります。

材料別:腐食の課題にもかかわらずアルミニウムファスナーが普及

鋼鉄は2025年に47.74%のシェアで主力を維持していますが、車両重量削減ごとに最低限の燃費向上が得られるため、アルミニウムファスナーはCAGR 4.38%を記録する見込みです。ステンレス鋼は腐食性の高いアンダーボディおよびバッテリーパック領域で18%のシェアを維持し、真鍮は電気端子でニッチな位置を占めています。

アルミニウムの重量優位性には電食リスクが伴い、亜鉛ニッケルまたはセラミックアイソレーションスリーブがユニット当たり0.08〜0.15USDを追加します。それでも、欧州およびカリフォルニア州の規制により、引張荷重が4kN未満の非構造ブラケットではアルミニウム代替が魅力的となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コーティングおよび仕上げ別:有機皮膜が六価クロムを代替

亜鉛コーティングは2025年に38.72%のシェアでリードしていますが、2024年にREACHが六価クロムを禁止した後、有機および乾燥皮膜仕上げはCAGR 4.41%で上昇する見込みです。Geometの亜鉛フレークシステムは優れた塩水噴霧耐性を提供し、OEMの長期腐食保証に対応しています。一方、乾燥皮膜潤滑剤は摩擦係数を大幅に低減し、自動組立時のねじかじりを効果的に防止しています。

ニッケルおよびクロム仕上げは、装飾目的または激しい腐食が生じやすい領域においてプレミアムな地位を維持しています。リン酸塩コーティングは、電着塗装ラインに向かうボディ・イン・ホワイトスタッドの塗料密着性を確保することで、注目すべき市場シェアを保持しています。

用途別:ADASの普及に伴い電子部品ファスナーが増加

ボディおよび外装システムは2025年に45.56%のシェアを占めましたが、レーダー、ライダー、カメラモジュールが車両1台当たり30〜50個のマイクロファスナーを追加するにつれ、電子・電気接合部はCAGR 4.27%で加速する見込みです。BEVにおけるバッテリーパックの取り付けはシャシーおよびサスペンションセグメントを強化し、パワートレイン用途のわずかな減少を相殺するのに役立っています。

カメラハウジングは、ISO振動規格に準拠した特定のトルクレベルで締め付けられたステンレス鋼またはナイロンスクリューを必要としています。AudiのE-tron GTは、接着剤使用によりボディファスナーを大幅に削減することで、特に外装セグメントにおける自動車用ファスナー市場への構造的接合の変革的影響を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:車齢上昇に伴いアフターマーケットが拡大

OEMは2025年にファスナーの87.83%を購入しましたが、米国の車齢が12.6年、欧州のフリートが12.3年に近づく中、アフターマーケットはCAGR 4.33%で拡大する見込みです。小規模な生産ロットと小売マージンにより、アフターマーケット価格はOEM価格を大幅に上回っています。

McMaster-Carrのようなプラットフォームが特殊なトルク・トゥ・イールドボルトへのアクセスを容易にし、小売需要の顕著な増加につながっています。BEVはサービス項目が少なく、車両1台当たりのアフターマーケット数量を抑制していますが、そのフリートシェアは2031年まで比較的低い水準にとどまると予想され、影響を緩和しています。

地域分析

アジア太平洋は2025年に世界需要の37.86%を占め、2031年までCAGR 4.31%で成長する見込みです。中国の大規模な自動車生産とインドの急速な成長が、この地域の自動車産業の強さを裏付けています。東南アジアは、OEMが中国からの調達戦略を転換する中、新たなファスナー工場の誘致先となっています。特に、中国の国内サプライヤーは現地OEM需要のほぼ半分を満たし、欧州の競合他社と比較して迅速な納期と競争力のある価格を誇っています。インドの急成長する電動二輪車市場が、自動車用ファスナー分野におけるアジアの優位性をさらに強固なものにしています。

2025年に世界需要のかなりの部分を占めた欧州は、生産の停滞とプレミアムブランドによる接着剤接合へのシフトにより、成長率が鈍化しました。大規模な自動車生産を誇るドイツでは、KAMAXおよびBossardなどの業界リーダーが供給する高強度グレードを中心に、大量のファスナーが消費されました。廃車指令の改定は引き続き着脱可能接合部を優遇し、ボディショップの数量が減少する中でもねじ式ファスナーの需要を支えています。一方、StellantisがSTLAプラットフォームの下でレガシーブランドを統合したことにより、SKUが顕著に削減され、サプライヤーリストが合理化されました。

2025年に世界需要のかなりのシェアを占めた北米は、2031年まで安定した成長を達成する見込みです。米国の小型トラックおよびSUVの生産は堅調で、インフレ抑制法の内容規定がIllinois Tool WorksやStanley Engineered Fasteningなどの国内サプライヤーへのファスナー発注を促しています。さらに、アンチダンピング関税により中国からの輸入がベトナムおよびメキシコにシフトし、北米バイヤーの陸揚げコストが増加しています。メキシコの急成長する自動車生産は新たなファスナー生産能力への多大な投資を呼び込んでおり、カナダのオンタリオ州の工場は効率的な国境を越えたサプライチェーンに大きく依存しています。

規制環境

自動車用締結部品は、車両安全性、材料、品質管理に関する複数の規制体系によって規定されており、これらはOEMの承認システムからティアサプライヤーへとますます波及している。グローバルプログラムでは自動車品質管理としてIATF 16949が一般的に参照される一方、米国はFastener Quality Act(締結部品品質法)の枠組み(15 USC 5402にて対象金属製締結部品をサイズ基準で定義)を維持しており、安全上重要な接合部のトレーサビリティ要件を強化している。

貿易および製品規格は、依然として調達および仕様選択に影響を与えている。欧州では、欧州委員会実施規則(EU)2026/701(2026年3月24日公表)により、中国産鉄鋼製締結部品に対する確定アンチダンピング関税が更新され、自動車グレードの締結部品の輸入コストおよび調達の多様化に影響を与えている。中国では、MIIT(工業情報化部)が自動車用六角フランジボルトに関するQC/T 1256-2025を2026年7月1日付で施行し、現地OEMサプライチェーンで使用される準拠ボルト設計の現行基準点を追加した。

バリューチェーン分析

自動車用締結部品のバリューチェーンはOEM主導かつ多層構造である。上流の鉄鋼、ステンレス鋼、アルミニウム、特殊合金メーカーが線材やコイルを締結部品メーカーに供給し、冷間圧造・鍛造、熱処理、コーティング工程を経て、試験・認証(多くはOEM要求事項およびIATF 16949の期待水準に合わせたもの)が行われる。続いてティア1のモジュールサプライヤーおよびインテグレーターが締結部品を組立品(内装、シート、電子部品ハウジング、シャシーモジュール)にまとめ、車両OEM工場への納入前にPPAP形式の文書管理とトレーサビリティを管理する。

下流では、流通はOEMプログラムへの比重が大きく、ジャストインタイム納入、キッティング、ベンダー管理在庫(VMI)が中心となる一方、アフターマーケットチャネルは老朽化した車両群向けに標準化された部品やサービスキットを調達している。近年の運用実務では、関税主導のコスト変動やリードタイムの不安定さへの露出を減らすため、デュアルソーシングと地域化が重視されており、エンジニアリング協業(亜鉛ニッケルなどの防食システム、有機系・ドライフィルムコーティング、異種材料接合部のガルバニック絶縁)は、モジュラーアーキテクチャが複数モデル間で部品番号を標準化する中で、車両プラットフォーム設計の初期段階に取り込まれる傾向が強まっている。

競合状況

2025年、上位サプライヤーは世界収益のかなりの部分を占め、適度に分散した市場を示しています。OEMがグローバルな拠点と関連認証を持つベンダーをますます優先する中、プラットフォームの標準化が統合を促進しています。2024年に導入されたIllinois Tool Worksの自動トルク検証システムは手直しを大幅に削減し、現在では顕著な価格プレミアムを獲得しています。一方、LISI Groupのネットシェープ冷間成形への参入は、ユニット当たりコストを削減するだけでなく、ファスナーの長期契約を確保しました。

Shanghai Tianbaoなどのアジアのプレーヤーは、迅速なリードタイムと大幅なコスト優位性を活かして欧州の競合他社から市場シェアを獲得しています。このシフトにより、ニアショアリングと自動化への投資が促進され、コストに占める労働の割合が大幅に削減されています。ニッチ市場では、バッテリー専用トルク・トゥ・イールドボルトやADASモジュール向けIP67定格マイクロファスナーなどの特殊製品に対して、サプライヤーがかなり高い価格を設定しています。自己穿孔リベットおよび摩擦攪拌溶接における特許活動は潜在的な構造的変革を示唆していますが、これらのイノベーションの資本集約的な性質により、自動車用ファスナー市場の大部分は当面の間、機械式接合部に依存し続けることが確保されています。

規制遵守は重要な競争優位性として台頭しています。ISO 9001、IATF 16949、REACHなどの認証を持つベンダーは、顕著な価格プレミアムを享受するだけでなく、グローバル入札の事前資格を取得しています。対照的に、そのような認証を持たないベンダーは、特に原材料価格の変動に直面した場合、アフターマーケットのニッチに追いやられるか、汎用品セグメントから撤退することになります。

自動車用ファスナー業界リーダー

Illinois Tool Works Inc.

LISI Group

Nifco Inc.

Stanley Black & Decker Inc. (Stanley Engineered Fastening)

SFS Group AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、電動化、電子機器パッケージング、異種材料車体構造を実現する締結部品に集中しており、コモディティボルトのみにとどまらない。電子・電気接合部は、車両にADASセンサーやデジタルコックピットモジュールが追加されるにつれて進化しており、高精度マイクロ締結部品やIP等級ハウジングが求められ、トレーサビリティと認証サプライヤーへの市場シフトと整合している。同時に、六価クロムからの脱却という欧州の動き(現行のコーティング動向で参照されるREACH関連の規制)は、有機系・ドライフィルムコーティングシステムおよび亜鉛フレークソリューションを後押ししており、耐食保証と自動組立時のトルク一貫性が主要な購買基準となっている。

生産能力の増強と現地化の動きは、地域拠点および高精度製品ミックスに位置するサプライヤーにとって具体的な成長余地を提供している。インドでは、ARaymond Indiaが2025年11月にプネー市チャカンで拡張された締結・流体ライン部品ソリューション工場を開設し、eモビリティを重視している。一方Bulten Groupは2026年2月、タミルナードゥ州政府と525クロールインドルピー規模のオラガダムのマイクロ締結部品工場に関する了解覚書(MoU)を締結した。これらの投資は、鉄鋼製締結部品に対する貿易防衛措置によるニアショアリング圧力とともに、OEMおよびティア1向けのプラットフォームベース調達および短期補充サイクルを支える現地・垂直統合型の冷間成形・コーティング・検査能力への需要を強化している。

最近の業界動向

- 2026年4月:Nifcoは、メキシコ・モンテレーに第2製造工場を建設するため8,500万米ドルの投資を発表し、自動車OEM向けプラスチック部品および締結システムの生産能力を拡大した。この動きは北米向けのニアショアリング供給を強化し、内装および外装トリムで使用される軽量で統合された締結ソリューションのコンテンツ比率向上を支える。

- 2025年3月:Fontana Gruppoは、インドを拠点とするRight Tight Fastenersの株式60%を約1,000クロールインドルピーで取得することに合意し、主要な自動車製造拠点における事業基盤を拡大した。この取引はより広範な現地調達を支え、統合後の事業がより深い国内製造基盤をもってプラットフォーム主導のOEM調達に対応できる体制を構築する。

- 2024年3月:Auto Fasteners Ltdは、Sucham Park, Southamにて追加で15,000平方フィートを確保し、国際需要に対応するため英国内の生産拠点を拡大した。この追加スペースにより、特殊用途および安全上重要な締結部品プログラムに関連する短いリードタイムや小ロット対応の運用余地が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、自動車用締結部品市場は、道路車両の組立および維持補修に使用される締結部品から得られる収益を対象とし、OEM取付需要と補修需要の両方を含む。これには、車両システムおよび材料全体で使用される一般的なネジ式および非ネジ式の締結ソリューションが含まれる。

範囲の除外事項:非自動車向け産業用締結部品、および構造用接着剤や溶接消耗材のように個別の締結部品が販売されない接合専用ソリューションは除外する。

セグメンテーション概要

- ファスナータイプ別

- ねじ式

- 非ねじ式

- 特殊品/安全上重要

- 車両タイプ別

- 二輪車

- 乗用車

- 小型商用車

- 中型および大型商用車

- オフハイウェイ車両

- 推進方式別

- 内燃機関車両

- バッテリー電気自動車

- ハイブリッドおよび燃料電池車両

- 機能別

- 着脱可能

- 着脱不可能

- 材料別

- 鋼鉄

- ステンレス鋼

- アルミニウム

- 真鍮

- プラスチックおよび複合材料

- コーティング/仕上げ別

- 亜鉛

- リン酸塩

- ニッケルおよびクロム

- 有機および乾燥皮膜

- 用途別

- ボディおよび外装

- シャシーおよびサスペンション

- パワートレインおよびエンジン

- 内装およびシーティング

- 電子・電気

- 流通チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場を観測可能な車両生産および修理活動に基づいて固定し、その活動を現実的な締結部品消費量および価格帯に変換するために活用された。締結部品関連HSコードに関するOICA車両生産表、米国センサス局およびユーロスタットの貿易統計、米国労働統計局の生産者価格指標、SAE InternationalおよびASTMの技術文献(一般的な締結部品規格および使用事例を明確化するもの)などの公的・公開資料を活用した。

また、典型的な製品ミックス、使用材料(鋼、アルミニウム、真鍮、プラスチック)、コーティング、強度グレード、安全上重要な用途による価格変動の要因を把握するため、年次報告書、投資家向け説明資料、公開製品カタログを検討した。企業財務・インテリジェンス用の有料サブスクリプション、輸出入出荷レベルのデータベース、および特許データベースは、生産能力の兆候、新製品の重点分野、材料代替の傾向を相互確認するために選択的に使用された。ここに記載したデスクリサーチの出典は例示にすぎず、データ収集、検証、明確化のために他の多数の公開資料が検討された。

一次インタビューおよび調査

一次調査は、締結部品メーカー、コーティング・特殊締結部品サプライヤー、車両OEMおよびティアサプライヤーの関係者、アフターマーケット流通participantsを対象としたインタビューおよび構造化調査に重点を置き、デスクリサーチの結果が広すぎる場合にはそれを絞り込むことを目的とした。これはグローバル市場であるため、APAC、EMEA、南北アメリカ地域全体の需要および供給の視点を対象とし、価格設定の論理、通貨のタイミング、または車両構成の前提に異常な差異が見られた場合はフォローアップの通話を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):20% | APAC:42% |

| ミドルティア:51% | 機能・部門リーダー:30% | EMEA:31% |

| 小規模プレーヤー:21% | マネージャー:50% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、車両生産と補修需要を生み出す保有台数から需要を再構築するトップダウンの構築から始まり、締結部品の価値を車両タイプおよび動力源ミックス別に現実的な使用プールへと配分する。説明・再確認可能な少数の入力変数を用いて収益結果をモデル化しており、これには地域別の車両生産、車両プラットフォーム別の平均締結部品使用強度、着脱可能用途と非着脱用途の比率、軽量材料へのシェアシフト、および鋼・アルミニウムグレードにおける原材料連動のASP変動が含まれる。

その後、合計値を現実的な水準に保つため、選択的なボトムアップ検証が行われる。これには、開示が存在する場合のサプライヤー収益サンプリング、アフターマーケット価格のチャネル確認、および高生産量締結部品ファミリーに対する単純なASP×数量計算が含まれる。小規模地域でボトムアップの兆候が欠落している場合、そのギャップは車両生産量および輸出入パターンに連動した代理比率で処理され、その後インタビューのフィードバックを通じて精緻化される。予測に際しては、価格指標に対する短期指数平滑法を組み合わせたシナリオ分析を使用し、EVコンテンツの変化を含むプラットフォーム変更の方向性および想定される材料コストの価格転嫁行動について専門家が確認した後にのみ前提条件を確定する。

データ検証と更新サイクル

最終確定前に、出力結果は車両生産の方向性、締結部品カテゴリーの貿易フロー、金属およびコーティングに関連する既知の価格変動といった独立した指標と照合され、最も大きな差異が調査される。当社チームは、浸透率のロジックチェック、地域別分割、異常に急激なASPの上昇などの異常値を段階的に確認し、その変化がトレース可能な入力によって裏付けられる場合にのみモデルを調整する。

レポートは年次で更新され、主要金属価格の大幅な変動、貿易政策の変更、車両生産見通しの大きな転換といった重要な事象が発生した場合には臨時更新が行われる。納品直前には、クライアントが最新の公開データ系列および検証済みの一次フィードバックに基づく最新の見解を得られるよう、最終確認が実施される。

Mordor Intelligenceの自動車用締結部品市場規模と他の公開推定値との比較

自動車用締結部品の公開市場規模は、タイトルが似ていても、範囲や計上ルールが異なるため、しばしば一致しない。差異は通常、自動車専用としてカウントされる範囲、OEMとアフターマーケットの両方が含まれているかどうか、そして地域と時間軸をわたる価格変動の扱い方に表れる。

本テーマにおいて、この差異は通常、更新頻度と通貨タイミングによって生じやすく、特に金属コストが急速に変動する場合に顕著であり、続いてコーティング済みおよび安全上重要な締結部品と標準グレードとのASP推移がどのようにモデル化されるかが影響する。この表はまた、一部の推定値がより広範な産業用締結部品または隣接する接合ソリューションを合計に混在させているように見えることも示している。当社モデルは、境界を車両固有の需要指標に固定し、価格前提の年次再確認を行っており、これがMordor Intelligenceの実践方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 61.37 B (2026) | |

| 業界調査出版社A | USD 21.61 B (2024) | この数値はより狭い価値基準および対象年に基づいているように見え、OEMとアフターマーケットの両プールが一貫した通貨タイミングおよび価格更新サイクルで整合されていない場合、合計値を過小評価する可能性がある。 |

| 業界調査出版社B | USD 32.51 B (2025) | 範囲の記述はより広く、追加の締結部品カテゴリーまたはプロセス起因のバケットを含む可能性があり、金属コストの価格転嫁およびコーティンググレードのASPが貿易・生産指標に対して検証されていない場合、価格上昇分に差異が生じ得る。 |

これら3つの数値を通じて最大の教訓は、対象年の選択、自動車専用としてのカウント対象、価格の更新方法が、値に大きな影響を与え得るということである。当社はモデルの手順をシンプルかつ再現可能に保ち、最終的な合計値は車両活動、材料連動のASPロジック、および文書化された検証チェックに対してトレース可能な状態を維持している。

レポートで回答される主要な質問

自動車用ファスナー市場の現在の価値はいくらですか?

市場は2026年に610億3,700万USDと評価されており、2031年までに754億2,000万USDに達すると予測されています。

アルミニウムファスナーの需要はどのくらいの速さで成長していますか?

アルミニウムファスナーは、OEMが軽量化目標を追求する中、2031年までCAGR 4.38%で拡大すると予想されています。

どの地域が世界需要をリードしていますか?

アジア太平洋は2025年の消費量の37.86%を占め、2031年までCAGR 4.31%で最も速い成長を達成すると予測されています。

電気自動車はファスナー消費にどのような影響を与えていますか?

BEVは車両1台当たり220〜280本の従来型ファスナーを削減しますが、バッテリーパック向けに価値豊かなグレード10.9ボルトを追加し、需要を排除するのではなくミックスを再形成しています。

貿易防衛関税はサプライチェーンにどのような影響を与えていますか?

中国製鋼鉄ファスナーに対する最大118%の米国アンチダンピング関税により、調達がベトナムおよび台湾にシフトし、北米バイヤーの陸揚げコストが12〜18%上昇しています。

六価クロム亜鉛メッキに代わるコーティングは何ですか?

有機亜鉛フレークおよび乾燥皮膜潤滑剤が普及しており、REACH規制に準拠しながら1,000〜1,500時間の塩水噴霧耐性を提供しています。

最終更新日: