自動車用スマートアンテナ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

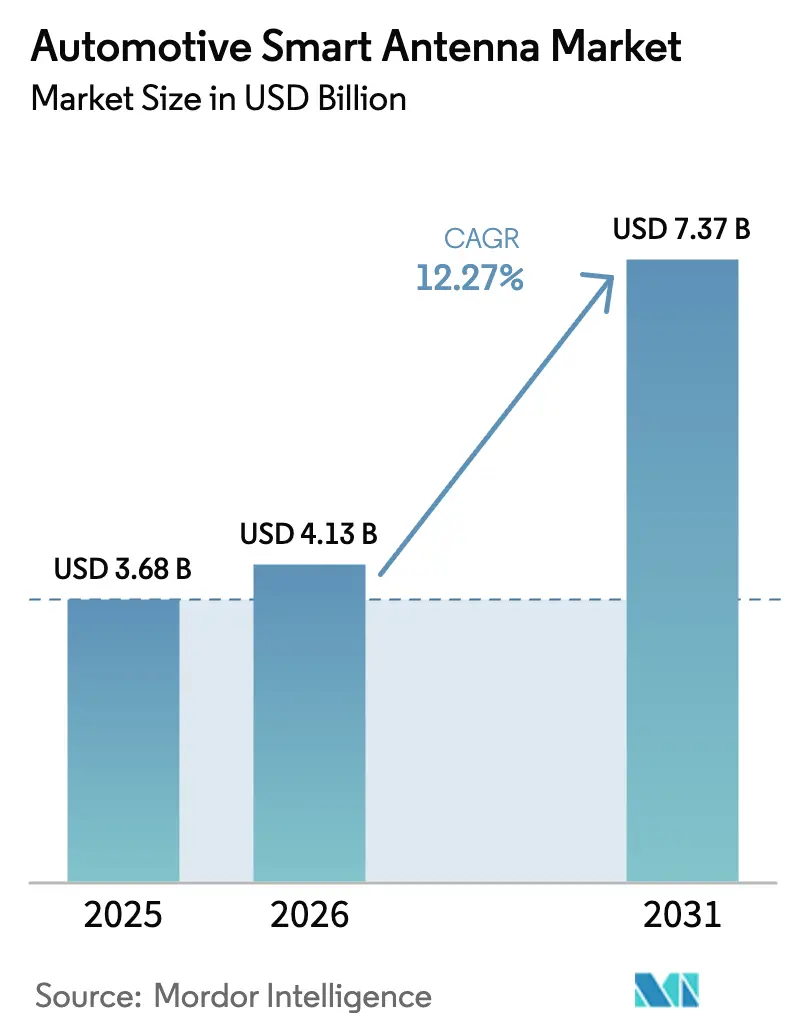

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 7.37 十億米ドル |

| 成長率 (2026 - 2031) | 12.27% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用スマートアンテナ市場分析

自動車用スマートアンテナ市場規模は、2025年の36億8,000万米ドルから2026年には41億3,000万米ドルに成長し、予測期間(2026〜2031年)に12.27%のCAGRを示しながら、2031年までに73億7,000万米ドルに達すると予測されています。5Gの急速な展開、欧州における車車間・路車間通信(V2X)接続に関する義務化、そしてマルチバンド受信を必要とするバッテリー電気自動車(BEV)の生産増加など、複数の要因がこの拡大を後押ししています。自動車メーカーは、配線重量を最大12%削減し、電動プラットフォームの航続距離を改善する統合型ルーフモジュールへと従来のマスト設計から移行しています。サプライヤーは無線周波数(RF)チップセットを確保するための垂直統合を加速させており、フリート事業者は3Gサービスの終了に伴いネットワークアクセスを維持するために旧型車両への後付けを進めています。地域別では、中国の5G-Advancedの展開によりアジア太平洋地域がボリュームで首位を占め、スマートシティプログラムに牽引された中東が最も高いCAGRを記録しています。

主要レポートのポイント

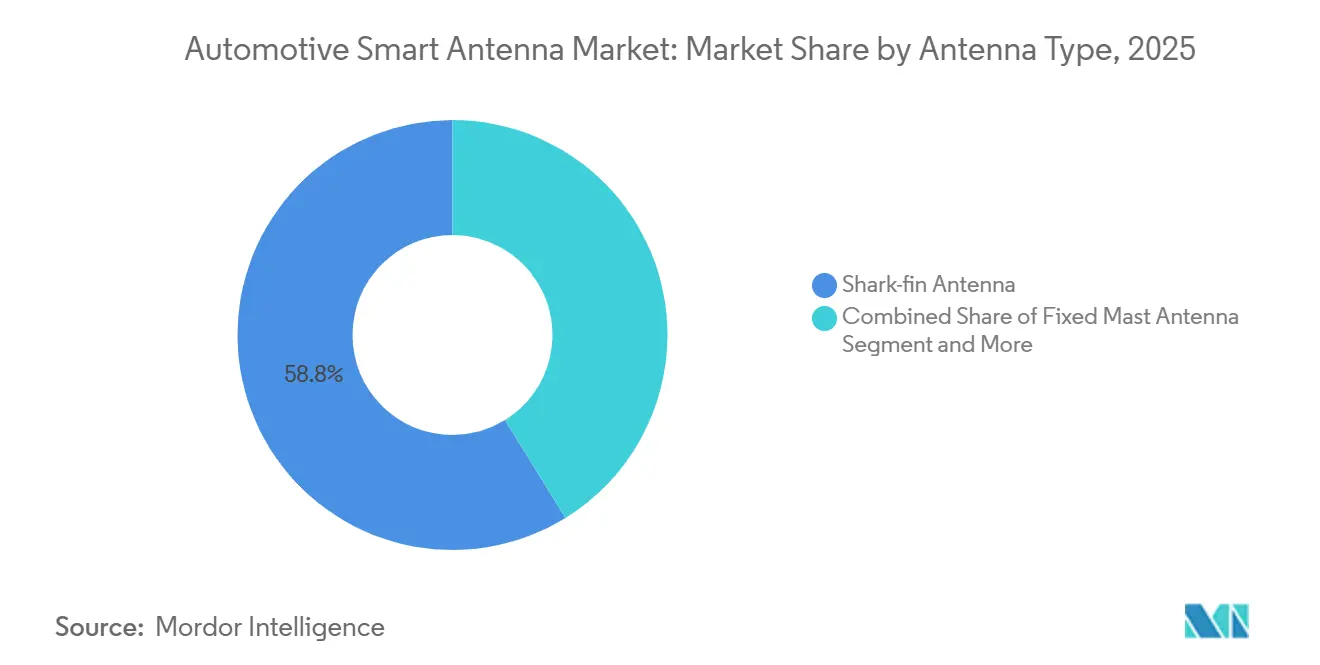

- アンテナタイプ別では、シャークフィンアンテナが2025年の自動車用スマートアンテナ市場シェアの58.79%を占め、埋め込みアンテナモジュールは2031年にかけて最も高いCAGR12.53%で成長すると予測されています。

- 周波数帯域別では、超短波(VHF)が自動車用スマートアンテナ市場を支配し、2025年に45.87%のシェアを占めました。一方、センチメートル波(SHF/ミリ波)は2031年にかけて13.62%のCAGRで最も速い成長を記録すると予想されています。

- 接続技術別では、3G/4G/LTEソリューションが2025年の自動車用スマートアンテナ市場で49.96%の市場シェアを保有し、5G NRは2031年にかけて18.31%のCAGRで最も速い成長を遂げると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用スマートアンテナ市場シェアの75.42%を占めてリードし、小型商用車は予測期間中に最も高い10.33%のCAGRで成長すると見込まれています。

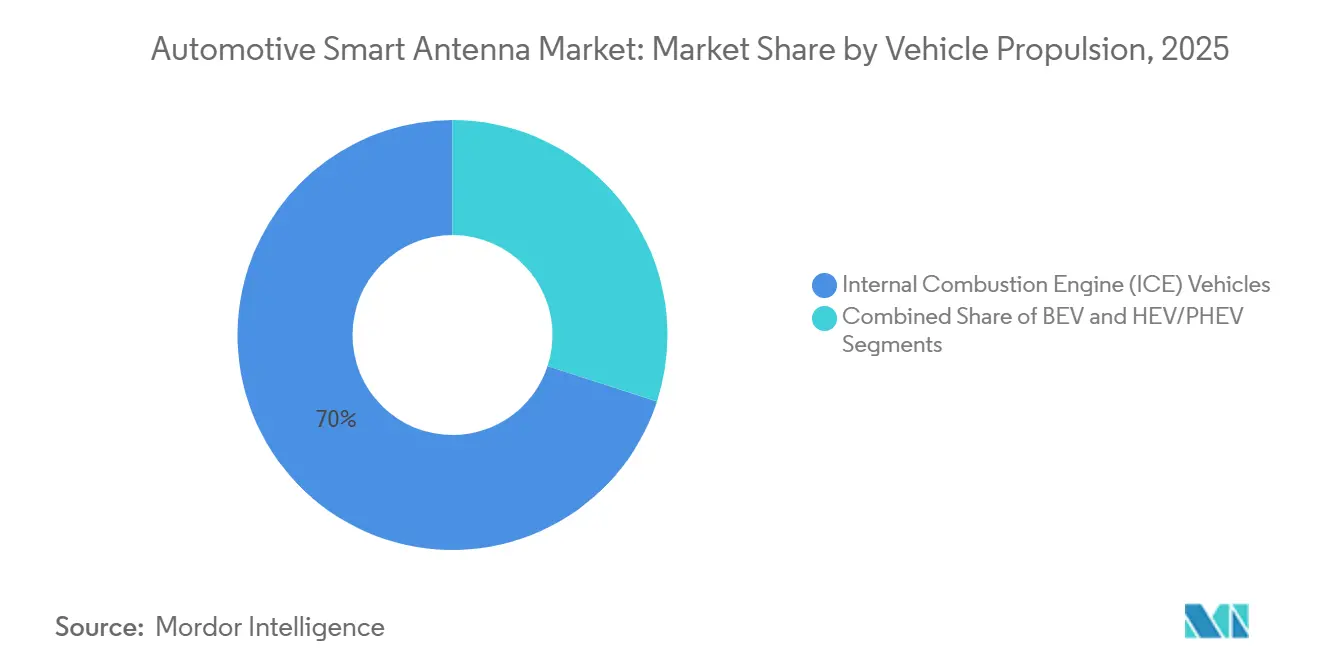

- 車両推進方式別では、ICE車両が優位を維持し、2025年の自動車用スマートアンテナ市場の69.97%を占めました。しかし、バッテリー電気自動車は今後数年間で16.28%のCAGRで最も速い成長を遂げる見込みです。

- 取り付け場所別では、ルーフ搭載型アンテナが2025年の自動車用スマートアンテナ市場シェアの61.98%を占め、TCU/バンパーへの埋め込みソリューションは2031年にかけて14.21%のCAGRで成長すると予測されています。

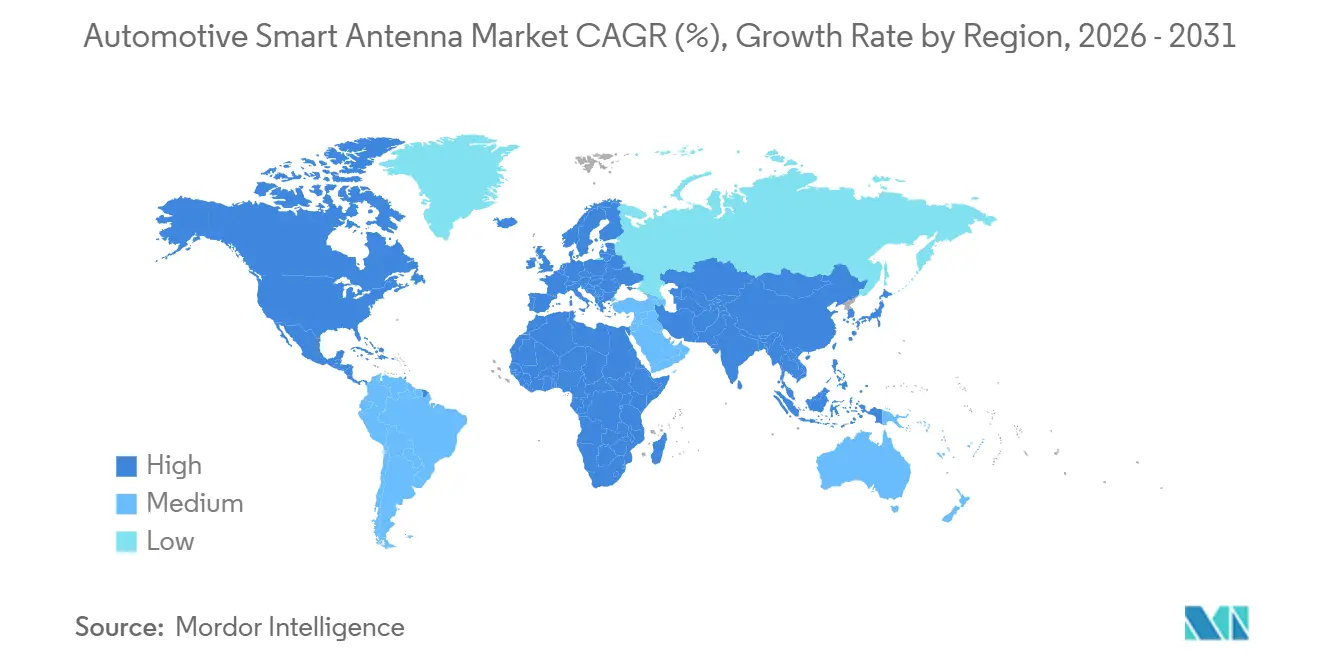

- 地域別では、アジア太平洋地域が2025年の自動車用スマートアンテナ市場の41.62%という最大の市場シェアを占め、中東は2026年から2031年にかけて12.18%のCAGRで最も高い成長率を示すと予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用スマートアンテナ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 市場CAGRへの(概算)%ポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの急速な展開 | +2.8% | アジアおよびヨーロッパ、北米への波及 | 中期(2〜4年) |

| V2Xアンテナ統合に関するOEMの義務化 | +2.3% | ヨーロッパ、その後グローバルに整合 | 中期(2〜4年) |

| マルチバンドアンテナを必要とする電動車両プラットフォーム | +1.7% | グローバル、EV普及率の高い地域 | 中期(2〜4年) |

| OEMによる採用の増加 | +1.5% | 北米、ヨーロッパへ拡大 | 短期(2年以内) |

| 自律走行センサーによる需要創出 | +0.9% | 北米、ヨーロッパ、中国 | 長期(4年以上) |

| 衛星通信への新興需要 | +0.8% | 北米および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開がアンテナ交換サイクルを加速

モバイル通信事業者EEは大規模なアップグレードを展開し、英国で最も信頼性の高いモバイル技術である5Gスタンドアロンの提供エリアをより多くの都市に拡大しました。2024年9月、EEは5Gスタンドアロンネットワークを開始し、さらにその展開範囲を拡大しました。この先進的なネットワークは現在、英国全土の50の主要都市において2,800万人以上に提供されています[1]"EEが2,800万人以上を対象に5Gスタンドアロンアップグレードを発表、" EE, newsroom.ee.co.uk。中国移動は300[2]MA SI、"国が300都市にわたる5G-Aネットワークを主導、" China Daily, govt.chinadaily.com.cn都市で5G-Advancedサイトを稼働させ、超高信頼通信のための専用RFパスに依存するネットワークスライシングを可能にしました。プレミアムモデルはフェーズドアレイビームフォーミングを統合し、コスト最適化モデルはソフトウェアチューニングを備えた単一素子設計を採用しています。アフターマーケットも追随しており、フリート事業者はリアルタイム診断とトラフィック分析を確保するために5Gモジュールを後付けしています。

ルーフ統合型TCUのOEM採用増加による配線重量の削減

VolkswagenのMEBアーキテクチャは、シャークフィンハウジングの下にテレマティクスコントロールユニットを埋め込むことで、同軸ケーブル4.2mとハーネス重量1.8kgを削減しています。Teslaは2025年型Model 3のアップデートでも同様のアプローチを採用し、無線アップデートの成功率向上を挙げています。ティア1サプライヤーはモジュール内にパワーアンプを共同配置し、部品点数を最大40%削減するとともに、節約されたすべての重量が報われるBEVの航続距離目標を支援しています。

EUの乗用車における2026年からのV2Xアンテナ統合に関するOEMの義務化

委任規則2022/1426は、2026年7月から新しい欧州乗用車にC-V2XまたはDSRCハードウェアの搭載を義務付け、年間約1,250万台のアンテナユニットという固定需要を生み出しています[3]"欧州委員会施行規則(EU)2022/1426、" EUR-Lex, eur-lex.europa.eu。Stellantisはチップセットコストの低さを理由にC-V2Xを選択し、これによりより厳格な位相雑音仕様を持つアンテナ設計が促進されました。ETSI EN 302 663およびISO 21218に基づくコンプライアンスフレームワークは認証の複雑さを高めますが、サプライヤー間のベンチマークを統一します。

電磁干渉を低減するためのマルチバンドアンテナを必要とする電動車両プラットフォーム

BEVのDC-DCコンバータは最大6GHzのスイッチングノイズを注入するため、アンテナには部品表に8〜12米ドルを追加する優れたフィルタリングが必要です。General MotorsのUltiumプラットフォームは、OnStar Guardianと将来の衛星リンクをサポートするために14バンド受信を必要としています。2025〜2026年モデルの800Vシステムへの移行は、高電圧が電磁放射を増大させるため、シールドの必要性を高めています。

抑制要因の影響分析*

| 抑制要因 | 市場CAGRへの(概算)%ポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFサブストレートの不足 | -2.1% | サプライチェーン依存地域 | 短期(2年以内) |

| 複雑なグローバル型式認証 | -1.3% | 規制が断片化した地域 | 中期(2〜4年) |

| スマートアンテナの高コスト | -1.2% | グローバル、価格感応度の高い市場でより顕著 | 短期(2年以内) |

| RF性能の劣化 | -0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エントリーレベルモデルにおけるスマートアンテナの高い部品表コストと従来型マストとの比較

固定マストアンテナのコストは3〜5米ドルであるのに対し、統合型設計は35〜50米ドルであり、インドおよび東南アジアのエントリーレベル車での採用が停滞しています。Maruti Suzuki AltoとHyundai Grand i10は2025年の改訂でも従来型マストを維持しました。サプライヤーは18〜22米ドルの廉価版スマートアンテナを目標としていますが、これらの単一バンドユニットは将来のアップグレードパスを欠いており、二層構造の接続環境というリスクをはらんでいます。

金属塗料とルーフレールによるRF性能の劣化

金属顔料はRF信号強度を最大6dB低下させ、BMWの2025年型5シリーズで見られたように保証クレームを引き起こします。ルーフレールとパノラミックサンルーフはマルチパス損失を2〜3dBi悪化させます。ガラス統合型アンテナは金属を回避しますが、フロントガラスが割れた際の修理コストが上昇します。塗料メーカーは低導電性顔料のテストを行っていますが、塗料の単位コストは15〜20米ドル上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アンテナタイプ別:埋め込みモジュールがシャークフィンの優位性に挑戦

シャークフィンユニットは2025年の自動車用スマートアンテナ市場シェアの58.79%を占め、セルラー、GNSS、放送要素を単一の空力的なハウジングに統合する能力を反映しています。この構成は、セグメントの自動車用スマートアンテナ市場規模を基準年に21億米ドルを超えるまで押し上げた設置ベースを支えました。抗力係数の低減と配線ハーネス重量の削減を目指す欧州ブランドは現在、バンパー、スポイラー、ミラーに組み込まれる埋め込みモジュールを好む傾向にあります。Continentalが2025年に発表した、OEMが2〜8個の放射素子を組み合わせられる設定可能な埋め込みプラットフォームは、エンジニアリングのオーバーヘッドを削減するツール非依存設計への転換を示しています。

埋め込みモジュールは現在20〜30%高価ですが、規模の経済がコスト差を縮小するにつれて、2031年にかけて12.53%のCAGRで成長すると予測されています。ドイツと韓国のBEVメーカーは特に早期採用者であり、2〜3%の抗力低減が具体的な航続距離向上につながるためです。中国ではモデルサイクル途中での交換が容易なため、シャークフィンが依然として主流ですが、北米のピックアップトラックプラットフォームはアクセサリー互換性のためにルーフ搭載型設計を維持する傾向があります。グローバルBEVプラットフォームの量産拡大により金型償却費が1ユニットあたり1米ドル以下になると予想される2028〜2029年頃に埋め込みソリューションがコスト同等性に達するまで、地域間の差異は続くでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周波数帯域別:自律走行機能の普及に伴うミリ波採用の加速

超短波(VHF)アンテナは2025年の自動車用スマートアンテナ市場の45.87%のシェアを維持し、緊急警報をサポートするAM/FM受信の要件に牽引されました。車内リスニングがストリーミングにシフトしても、このセグメントの回復力は基準年の自動車用スマートアンテナ市場規模の約17億米ドルを維持し、依然として重要性を保っています。同時に、センチメートル波(ミリ波)製品は、ギガビットデータレートを実現する24〜40GHzの5G新無線(NR)展開に牽引され、2031年にかけて13.62%のCAGRで加速すると予測されています。

しかし、ミリ波の200〜400mの通信範囲により、車両はミリ波とサブ6GHzリンク間を切り替える必要があり、デュアルバンドチューニングと位相雑音制御の重要性が高まっています。Qualcommの2025年のSnapdragon Autoデモでは、4GBのマップダウンロードが90秒未満で完了し、LTEで必要な15〜20分と鮮明な対比を示しました。一方、VHFセグメントは今後10年間に消滅する可能性が低い規制上の義務に支えられています。したがって、OEMはレガシー放送、サブ6GHzセルラー、ミリ波をサポートするマルチバンドアーキテクチャを必要とし、コンプライアンスや農村部のカバレッジを犠牲にすることなく将来性を確保する必要があります。

接続技術別:5G NRがレガシー規格を凌駕

LTEは2025年の自動車用スマートアンテナ市場シェアの49.96%を占めました。しかし、5G NRのボリュームは、安全性が重要なV2Xのためのネットワークスライシングと超高信頼低遅延レーンを約束するスタンドアロンネットワークコアに牽引され、2031年にかけて18.31%のCAGRで急増すると予測されています。一方、北米と欧州での採用は、最近のインフラ法案の下で資金調達されるカバレッジの高密度化に依存しています。

C-V2X需要は欧州の2026年7月の義務化後に急増し、地域の需要プールに年間約1,250万台のアンテナユニットが追加される見込みです。GNSSコンポーネントはナビゲーションと自律走行のバックボーンであり続け、車内Wi-Fi/Bluetoothラジオはマルチデバイスストリーミングとスマートフォンミラーリングの成長から恩恵を受けます。技術の組み合わせは統合型マルチプロトコルアンテナへと進化し続け、3Gのサービス終了と5Gの展開が重なる状況において部品点数を削減し、型式認証を容易にするでしょう。

車両タイプ別:SUVが乗用車セグメントの成長を牽引

乗用車は2025年の自動車用スマートアンテナ市場シェアの75.42%を占めました。SUVと多目的車がこのプールを支配しており、そのルーフラインがマルチ素子シャークフィンを容易に収容できるためです。セダンとハッチバックがこれに続き、特に都市密度と価格感応度が購買者を埋め込みアンテナの少ないコンパクトボディスタイルへと誘導する欧州とインドで顕著です。

小型商用車(LCV)は2031年にかけて10.33%のCAGRで拡大し、中型・大型トラックを上回ると予測されています。電子商取引の急成長により、フリート事業者はリアルタイムルーティング、ドライバースコアリング、予知保全のためにスマートアンテナを採用しています。鉱山トラックや農業機械などのオフハイウェイ車両は小規模ながら収益性の高いセグメントを形成しており、より高い防塵防水保護と振動基準により、乗用車相当品より40〜50%のプレミアムを要求できます。

車両推進方式別:BEVが高度な電磁干渉対策を要求

内燃機関(ICE)車両は2025年の自動車用スマートアンテナ市場シェアの69.97%を依然として占めていました。しかし、排出規制の強化とバッテリーコストの低下により、BEVは2031年にかけて16.28%のCAGRで先行しています。BEVプラットフォームは高電圧インバータからより高い電磁干渉をもたらし、Tesla 2025年型Model Yで見られるようにフェライトビーズとコモンモードチョークを組み込んだアンテナ設計を促しています。

地域別では、ノルウェーのBEV普及率が新規登録の90%を超え、中国は35〜40%に達しました。EUは2035年のICE車両禁止を目標としています。ハイブリッドは移行期の橋渡し役を果たしていますが、オルタネーターとインバーターの両方のノイズを軽減する必要があるため、RFフィルタリングを複雑にします。BEVの成長はよりクリエイティブなアンテナ配置も可能にします。床置きバッテリーパックにより、設計者はアンテナをより高い位置に配置して空の視界を改善し、GNSSの精度とセルラーリンクバジェットを向上させることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取り付け場所別:埋め込みソリューションが勢いを増す

ルーフ搭載型ユニットは2025年の自動車用スマートアンテナ市場シェアの61.98%を占め、優れた見通し線とレガシーラインでの組み立てのしやすさに支えられています。しかし、Mercedes-Benz EQSなどの主力BEVで0.20以下の抗力係数を追求する自動車メーカーにより、バンパーとスポイラーへの埋め込みは14.21%のCAGRで成長すると予測されています。

埋め込み設計は、近接場結合や仰角の低下など、都市部の谷間でGNSSゲインを最大3dBi低下させる可能性のあるRF上の課題に直面しています。フロントガラスプリントアンテナは美観に対応しますが、ガラスが割れた際の保険コストが上昇します。地域の好みは異なります。欧州のOEMは空力的なゲインのために埋め込みソリューションに依存し、北米のピックアップトラックはアクセサリー互換性のためにルーフフィンを維持し、中国ブランドは高コストのボディ再設計なしにモデルイヤーの更新を加速するために両方のアプローチのバランスを取っています。

地域分析

アジア太平洋地域は2025年の自動車用スマートアンテナ市場シェアの41.62%を占めました。中国の年間生産台数の拡大と95%の都市部5Gカバレッジが相まって、同国が最大の設置ベースで首位を占めています。日本では、2028年までにV2X普及率の過半数達成を目指す野心がアンテナアップグレードの急増を促しています。韓国は12億米ドルの投資でHyundaiのE-GMPプラットフォームにアンテナを組み込んでいます。インドは価格感応度で知られていますが、商用車向けのテレマティクス義務化が迫っており、2027年から年間90万台の追加ユニットをもたらす可能性があります。

北米と欧州は成長は緩やかですが、1台あたりのアンテナ数は多くなっています。米国の進展は2021年法の下でのインフラ資金調達に依存しており、カナダは極寒地域での検証のために高採用率のポケットを持ちながら米国を反映しています。

中東はサウジアラビアのNEOMが2031年までに精密GNSSを必要とする1万台の自律走行車を発注したことで、12.18%という最も速いCAGRを記録しています。UAEの2030年までに自律走行を25%にするという目標は、地上カバレッジが疎な砂漠地域でのマルチバンド需要を促進しています。南米は不均一な成長を示しており、ブラジルのANATELが2024年にC-V2Xスペクトルを認可し、サンパウロでのパイロットプログラムの種をまきました。アフリカは比較的初期段階にありますが、南アフリカの鉱山では安全性向上のためにダンプトラックにテレメトリーパッケージを後付けしています。

競合状況

上位5社のサプライヤーが2025年の収益の相当なシェアを占めました。Continentalの2024年第3四半期におけるフェーズドアレイチップセット設計会社の買収は、社内RF能力を強化し、半導体不足を軽減します。Taoglas、Amphenol RF、Hirschmannは、業界標準の16週間と比較して12週間以内にカスタム設計を行うことでニッチな契約を獲得しています。

特許出願は優先事項の変化を示しています。Boschは金属塗料の減衰を補正する適応チューニングに関する14件の出願を行い、Ficosaは低損失ガラス埋め込みソリューションに注力しています。ISO 11452とCISPR 25の試験コストがバリアントあたり30万米ドルに達する可能性があるため、認証は依然として障壁となっており、中小企業を阻害し、既存企業の優位性を強化しています。

電動専用プラットフォーム向けに最適化されたソリューションや新興市場向けのコスト効率の高いバージョンの市場は、大きな成長機会を提供しています。ハードウェアの再設計を必要とせずに多様な型式認証要件に対応できるサプライヤーは、競争上の優位性を獲得すると予想されます。業界のコンセンサスは、最近のRFサブストレート不足に示されるように、将来の市場リーダーはアジャイルなエンジニアリング慣行と堅牢なサプライチェーン管理を統合してコモディティ価格変動の影響を軽減するだろうと示唆しています。

自動車用スマートアンテナ業界リーダー

HELLA GmbH & Co. KGaA

Robert Bosch GmbH

TE Connectivity

Continental AG

Harman International Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FORVIA HELLAが中国で第5世代77GHzレーダーの量産を開始しました。このユニットは360°検知を実現し、レーダー冷却とアンテナパッケージングの間のシナジーを示唆しています。

- 2024年2月:HARMANがモバイル・ワールド・コングレスでReady Connect 5G TCUを発表しました。Snapdragon Auto 5Gモデム-RF Gen 2シリコンを採用し、自動車メーカーが高速接続をより迅速に展開できるようにします。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用スマートアンテナ市場を、RF フロントエンド、GNSS、セルラー(3G〜5G)、Wi-Fi、Bluetooth、および V2X 無線を一つの筐体に統合し、乗用車および小型商用車に工場装着されるマルチバンドモジュールの世界収益と定義する。これらのモジュールは、インフォテインメント、テレマティクス、OTA アップデート、および運転支援リンクをサポートする。

スコープ除外:AM/FM 受信専用として販売されるパッシブロッドアンテナまたはフィルムアンテナ。

セグメンテーション概要

- アンテナタイプ別

- シャークフィンアンテナ

- 固定マストアンテナ

- ガラス/統合型アンテナ

- 埋め込みアンテナモジュール

- その他(ピラー、素子)

- 周波数帯域別

- 高周波(HF)

- 超短波(VHF)

- 極超短波(UHF)

- センチメートル波(SHF/ミリ波)

- 接続技術別

- 3G/4G/LTE

- 5G NR

- V2X – DSRC/C-V2X

- GNSS/GPS

- Wi-Fi/Bluetooth

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツ多目的車(SUV)

- 多目的車(MUV)

- 小型商用車

- 中型・大型商用車

- オフハイウェイ車両

- 乗用車

- 車両推進方式別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッドおよびプラグインハイブリッド(HEV/PHEV)

- 取り付け場所別

- ルーフ搭載型

- フロントガラス/ガラス搭載型

- TCU/バンパーへの埋め込み型

- 地域

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor のアナリストは、アジア、欧州、および北米のアンテナエンジニア、ティア 1 調達責任者、およびフリート接続マネージャーにインタビューを実施した。これらの対話により、装着率、価格幅、および規制主導のアップグレードに向けた現実的なリードタイムが検証された。

デスクリサーチ

OICA から年間車両生産台数を取得し、EU 委員会および NHTSA の登録ファイルを照合することから調査を開始した。UN Comtrade のフローにより国境を越えたサプライが確認された。5G Automotive Association、ETSI、および欧州委員会の文書により、普及曲線を形成する V2X の期限が明確化された。D&B Hoovers、Questel、および Dow Jones Factiva を通じてアクセスした財務申告書および特許セットにより、サプライヤーのフットプリントおよび平均販売価格がマッピングされた。記載されている情報源は例示であり、多数のその他の公開および有料データセットがデータ検証を支えている。

市場規模の算定と予測

トップダウンの構築は地域別の小型車生産台数から始まり、インタビューを通じて精緻化されたスマートアンテナ普及率を適用する。サプライヤー出荷量の積み上げおよびサンプリングされた ASP × 数量チェックがボトムアップの妥当性検証を提供する。主要変数には、5G テレマティクスの採用率、バッテリー電気自動車のシェア、EU-2026 V2X マイルストーン、および ASP のデフレが含まれる。多変量回帰が各ドライバーを予測し、シナリオ分析が規制の不確実性をカバーする。

データ検証と更新サイクル

アウトプットは、過去データ、同業他社の数値、およびライブニュースフラグとの異常値スクリーニングを経る。未解決のギャップはシニアレビューを起動する。数値は毎年更新され、重要な政策または技術の変化があった場合には中間更新が行われる。

Mordor の自動車用スマートアンテナベースラインが信頼性の高いインサイトを提供する理由

公表された推計値がしばしば乖離するのは、各社がスコープ、更新頻度、および価格パスを異なる形で選択するためである。

主要なギャップは、アフターマーケット販売または大型トラックがカウントされているかどうか、および 5G プレミアムのモデル化方法に関係している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 3.38 B | Mordor Intelligence | - |

| USD 3.33 B | Global Consultancy A | アフターマーケット除外;2022 年固定 FX レート |

| USD 4.69 B(2024年) | Industry Association B | パッシブ交換品および大型トラックを計上 |

| USD 3.62 B(2024年) | Regional Consultancy C | 2030 年まで一定の 5G ASP 上乗せ |

これらの対比は、Mordor の厳格なスコープ、透明性のあるドライバートラッキング、および年次更新が、意思決定者に追跡・再現・信頼可能なバランスのとれたベースラインを提供することを示している。

レポートで回答される主要な質問

車両アンテナにおける5G NRの採用はどのくらいの速さで成長していますか?

5G NRに関連する出荷台数は、2026〜2031年にかけて18.31%のCAGRで拡大すると予測されています。

2025年に自動車用スマートアンテナのユニット需要をリードした地域はどこですか?

アジア太平洋地域が世界のボリュームの41.62%を占め、その大部分は中国によって牽引されました。

2025年に最大の自動車用スマートアンテナ市場シェアを保有したアンテナタイプはどれですか?

シャークフィン設計がその年の収益の58.79%をリードしました。

バンパー埋め込み型アンテナが注目を集めているのはなぜですか?

よりクリーンなルーフラインをサポートし、空力抵抗を削減し、2031年にかけて14.21%のCAGRで成長すると予測されています。

2025年に世界収益の40%未満を合計で保有した企業はどこですか?

Continental、TE Connectivity、Harmanです。

最終更新日: