自動車用ターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

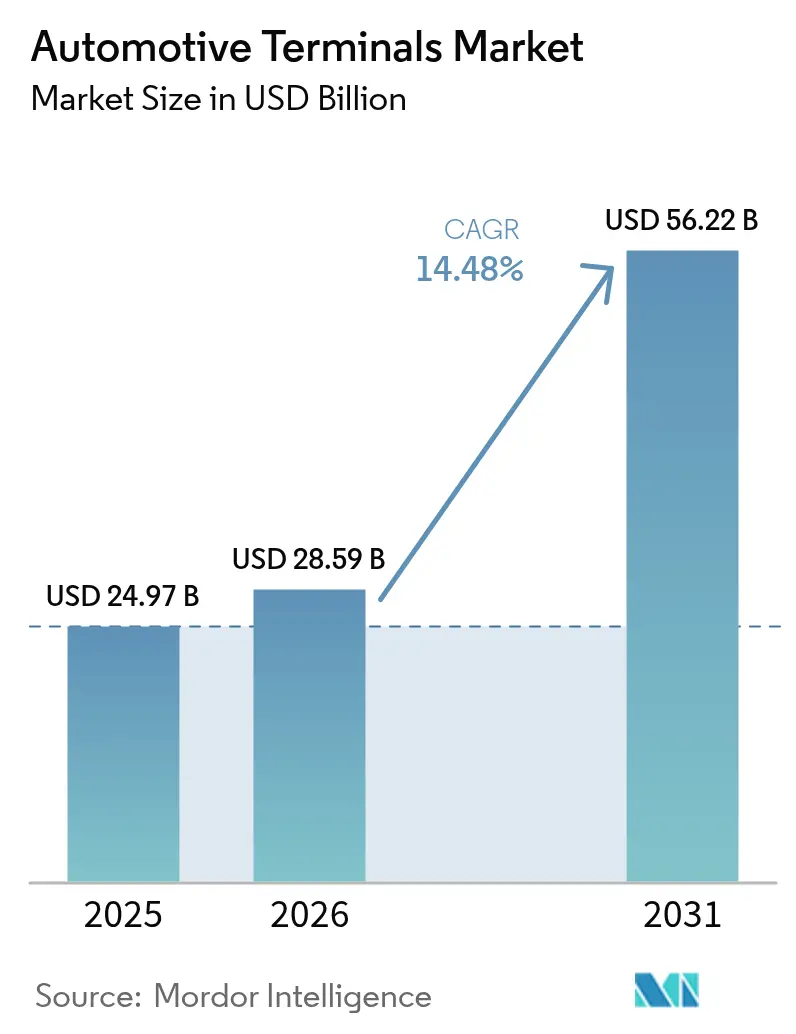

| 市場規模 (2026) | 28.59 十億米ドル |

| 市場規模 (2031) | 56.22 十億米ドル |

| 成長率 (2026 - 2031) | 14.48% CAGR |

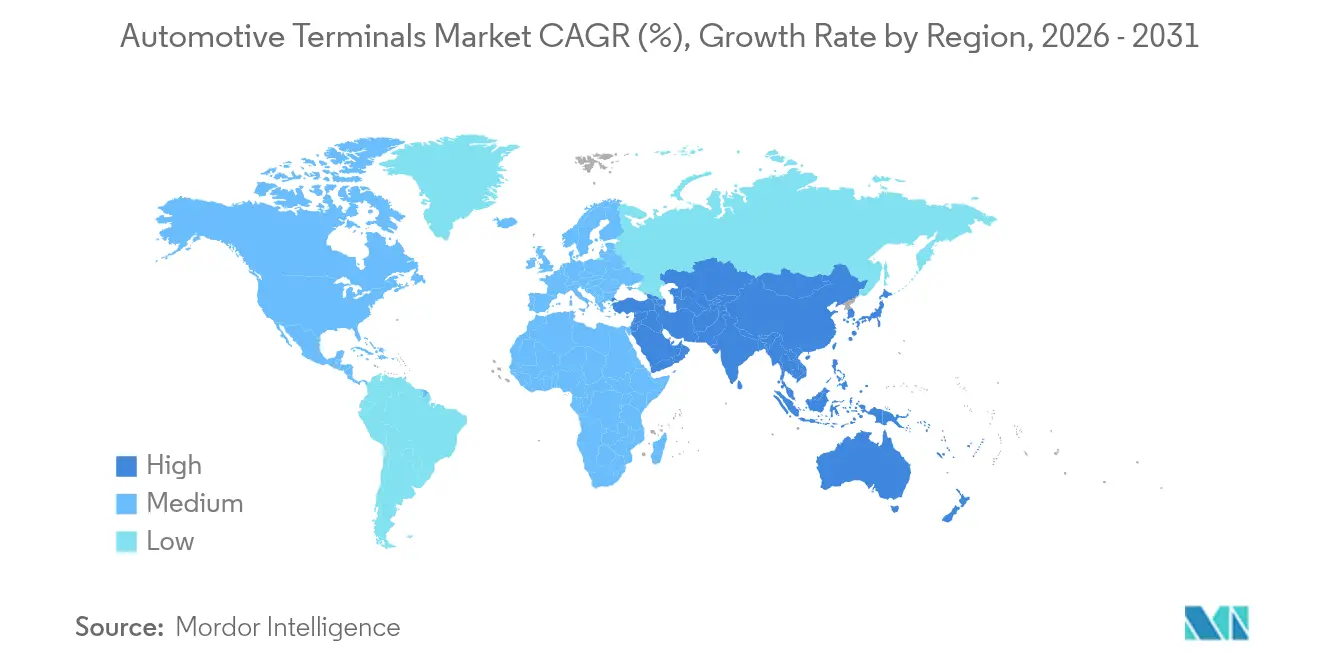

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

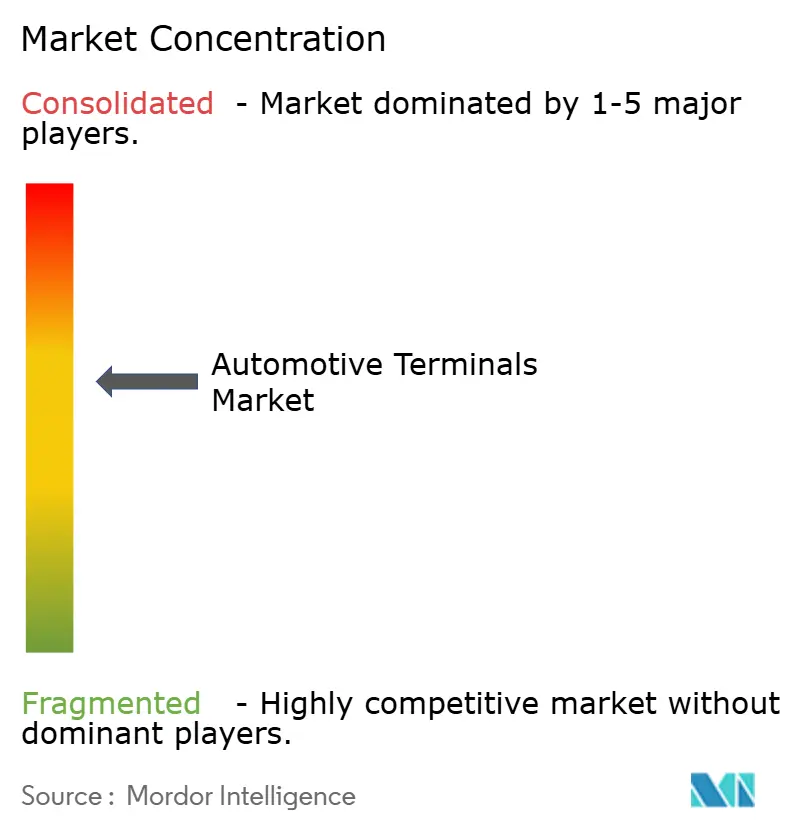

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ターミナル市場分析

自動車用ターミナル市場規模は2025年に249億7,000万米ドルと評価され、2026年の280億5,900万米ドルから2031年には562億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.48%です。テスラの低電圧コネクタ規格(LVCS)に代表される48V低電圧アーキテクチャへの急速な移行は、コネクタのSKU数を6種類に削減しながらも信号・電力ニーズの90%以上をカバーし、重量の圧縮、材料使用量の削減、ハーネス自動化の加速をもたらしています。ターミナルサプライヤーはADAS普及の恩恵も受けており、北米および欧州でのリトロフィットプログラムがマルチギガビット伝送に対応したデータグレードのシールド付きマイクロコネクタのアフターマーケット需要を高めています。一方、銅を多用するバッテリーシステムは内燃機関プラットフォームの3倍の導体質量を必要とし、スポット価格の変動が粗利益率を圧迫する中でもOEMは複数年の供給契約を締結しています。

主要レポートのポイント

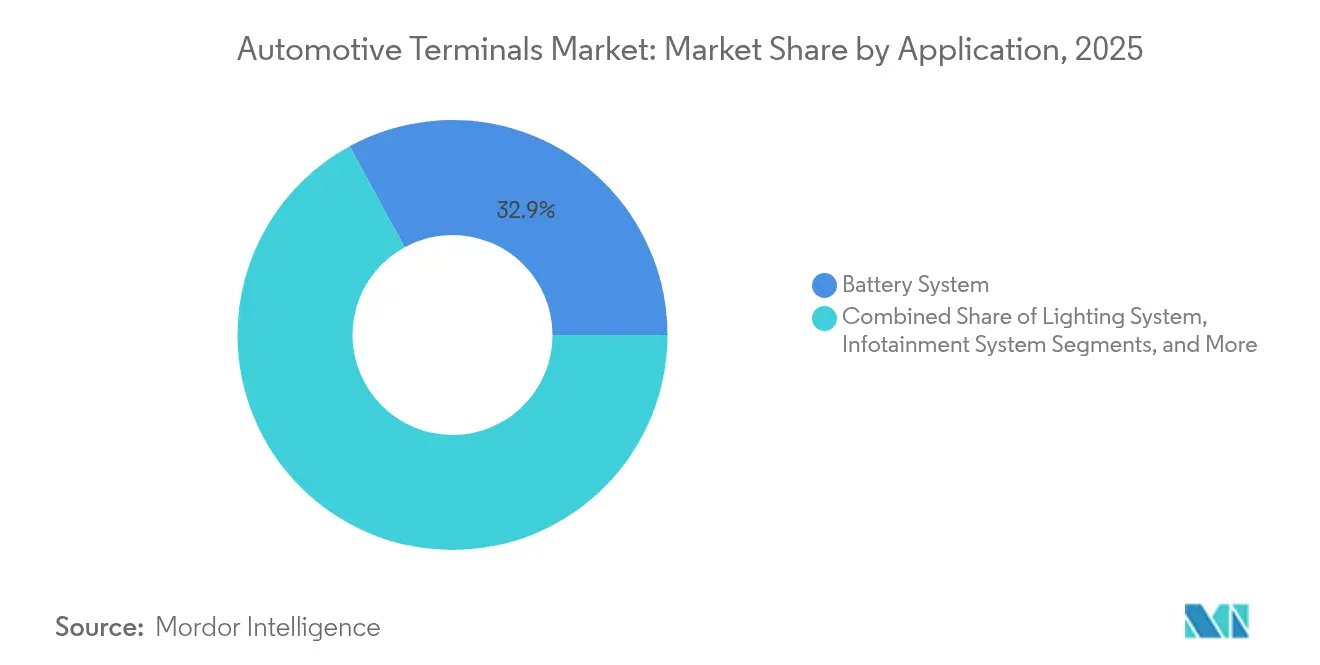

- 用途別では、バッテリーシステムが2025年の自動車用ターミナル市場シェアの32.94%をリードし、安全・ADASは2031年にかけて14.62%の年平均成長率で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車用ターミナル市場シェアの64.12%を占め、2031年にかけて15.29%の最速成長率を記録すると予想されています。

- ターミナルタイプ別では、リングターミナルが2025年の自動車用ターミナル市場シェアの29.36%を占め、マイクロリング品種は予測期間中に15.27%の年平均成長率で成長する見込みです。

- 材料別では、銅が2025年の自動車用ターミナル市場規模の55.98%を占め、EVプラットフォームがICE車両の3倍の銅を消費することから、14.91%の年平均成長率で拡大すると予測されています。

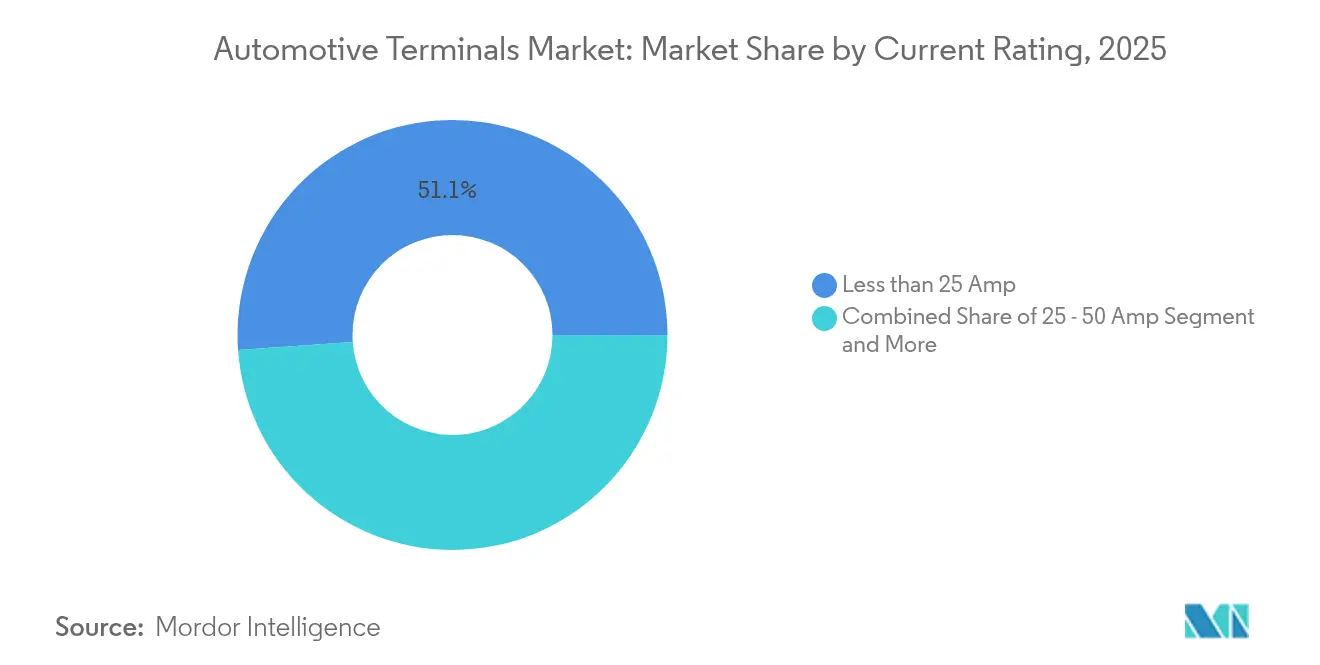

- 電流定格別では、25アンペア未満のターミナルが2025年の自動車用ターミナル市場シェアの51.12%をリードし、50アンペア超のターミナルは2031年にかけて15.08%の年平均成長率で拡大すると予測されています。

- 販売チャネル別では、OEMセグメントが2025年の自動車用ターミナル市場シェアの84.12%を占め、同期間中に14.74%の年平均成長率を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年の自動車用ターミナル市場シェアの37.42%を占め、中国・日本・インドにわたる統合されたEVサプライチェーンを背景に、2031年にかけて最速の14.83%の年平均成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ターミナル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化主導による急増 | +4.2% | 世界全体、アジア太平洋地域がリード | 中期(2〜4年) |

| 48V電気アーキテクチャへの移行 | +3.1% | 北米およびEUの高級車セグメント | 中期(2〜4年) |

| ADASリトロフィットキットによるアフターマーケット需要の創出 | +2.8% | 北米およびEU | 短期(2年以内) |

| 厳格なISO 19642ハーネス規格 | +1.9% | 世界全体、EU規制がリード | 長期(4年以上) |

| 固体電池バッテリー管理システム | +1.7% | アジア太平洋地域が中核、世界へ波及 | 長期(4年以上) |

| 自動車メーカーによるクリンプレス・レーザー溶接ターミナルへの推進 | +1.2% | 世界の主要製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低電圧接続点における電動化主導の急増

車両の電動化により低電圧ノードの数が増加し、現代のバッテリー電気プラットフォームでは従来の12V車の100点未満に対し、200点以上の異なる接続点が統合されています。[1]「グローバルEVアウトルック2025」、国際エネルギー機関、iea.orgバッテリー管理システムは堅調な年平均成長率で成長しており、ミリ秒単位でセル電圧と温度を監視する超小型ターミナルが求められています。48V配電の高電流密度は接触面の熱負荷を増大させ、TE Connectivityが2024年に初めて商業化した錫銀めっき処理の採用を促進しており、フレッティング腐食なしに100Aの連続負荷に耐えることができます。商用フリートもこの需要を拡大させており、48V電動ターボチャージャーや回生アクセサリーを後付けすることで、1台あたり4〜6本の新たなハーネス分岐が追加されています。

プレミアム車両における48V電気アーキテクチャへの移行

BMW、Mercedes-Benz、Volvoは2024年半ば以降に発売されたすべてのプレミアムモデルに48Vサブシステムを搭載し、ワイヤーゲージを過大設計することなくアクティブシャシー、電動ターボチャージャー、ゾーンコントローラーへの電力供給を実現しています。ハーネス重量は1台あたり最大19kg削減され、補助電装品と組み合わせた場合、燃費0.3L/100kmの節約またはEV航続距離の延長につながります。[2]「48ボルトマイルドハイブリッドアーキテクチャホワイトペーパー」、Mercedes-Benz Group AG、mercedes-benz.comテスラのLVCSは、DCDCノードを介して48Vバックボーンがレガシー12V負荷と共存できることを証明しており、アフターマーケット互換性を保護しながら段階的な移行を可能にしています。ターミナルは現在、既存のクリンプ工具との後方互換性を維持しながら、60V DC絶縁耐力を保証する必要があります。

ADASリトロフィットキットによるアフターマーケット需要の急増

2026年までに米国およびEUの軽自動車への自律緊急ブレーキおよび前方衝突警告の義務的装備が義務付けられることで、2015年〜2022年モデルイヤーのリトロフィット需要が急増しています。旧型車両には、レガシーCANネットワークと新しいLVDSカメラフィードを橋渡しするインラインコンバーターが必要であり、コネクタの複雑性が増すことでDIYソリューションよりもプロのインストーラーが優位となります。リトロフィットキットには専用ブラケット、シール、キャリブレーションソフトウェアが同梱されるため、ターミナルサプライヤーはOEM契約レートよりも高いプレミアム価格を設定できます。

厳格なISO 19642ハーネス規格がターミナル再設計サイクルを加速

ISO 19642シリーズはEMC、振動、環境基準を強化し、ターミナル設計を高温絶縁体と強力な引き抜き保持力を持つ方向へ推進しています。クラスE要件を満たすには、5mΩ以上の抵抗増加なしに240時間の塩水噴霧暴露に耐える必要があり、TE Connectivityが2024年に初めて商業化したニッケルリン被膜の採用を促進しています。2024年6月に批准されたDIN 72036自動化ガイドラインは60のベストプラクティス条項を定め、ライン側のSKU数を削減し、ハーネス組立セルでのグリッパー交換を42%高速化することを可能にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動 | –2.1% | 世界全体、アジア太平洋地域の製造業への影響 | 短期(2年以内) |

| OEMによる統合コネクタブロックへの移行 | –1.8% | 世界全体、欧州の効率化推進がリード | 中期(2〜4年) |

| EV向けアルミニウム合金リングターミナルの信頼性問題 | –1.3% | 北米およびEUのプレミアムEVプログラム | 中期(2〜4年) |

| 新興アジア生産拠点における自動クリンプ力監視のスキルギャップ | –1.0% | アジア太平洋地域、特にASEANの新興生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

銅価格の変動がターミナルの部品表マージンを圧迫

銅は2024年初頭に1トンあたり平均10,800米ドルで推移しました。2025年初頭は米国の関税とドル安により銅価格が上昇しましたが、世界的な景気減速への懸念と中国の報復関税が価格と需要見通しに大きく影響しています。チリの露天掘り鉱山の閉鎖と鉱石品位の低下により精鉱の入手が困難になっているため、中国の製錬業者は四半期ごとの価格エスカレーター条項を交渉せざるを得ない状況です。リサイクルは変動性の緩和に貢献しており、米国の真鍮棒メーカーは2025年に平均リサイクル含有量が5分の4以上であることを認証し、一次銅の使用量を38千トン削減しています。

OEMによる統合コネクタブロックへの移行がターミナル数を削減

ゾーンアーキテクチャは機能ではなく物理的な領域によってセンサーとアクチュエーターを再グループ化し、1つの96ピンヘッダーで車両コーナーあたり最大14個の個別コネクタを置き換えることを可能にしています。[3]「ゾーンアーキテクチャ統合リファレンスデザイン」、BMW Group、bmwgroup.com統合ブロックは組立と品質管理を簡素化する一方で、従来1台あたり数百個単位で販売されていたコモディティのリングおよびスペード部品の単位数量を圧迫しています。サプライヤーは、より高い平均販売価格が数量減少を相殺するハイブリッド電力信号モジュールへの投資で対応しています。自動化はまた性能許容差を高め、コネクタブロックにはオーバーモールドシールとラッチポジションアシュアランス機能が統合されており、新たな工具とプルテストプロトコルが必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリーシステムが電動化需要を牽引

バッテリーシステムは2025年の自動車用ターミナル市場シェアの32.94%を占め、自動車用ターミナル市場全体においてターミナル使用量が最も多いサブシステムとしての地位を確立しています。単位成長はセルレベルのセンシングと上昇するパック電圧から生じており、次世代スケートボードシャシーでは接触密度が1,400ピンを超えています。安全・ADASは各カメラおよびレーダーモジュールが4〜6本のシールド接続を追加するため、2031年にかけて14.62%の年平均成長率で成長しています。

新興の固体電池パックはマイクロターミナルの採用を促進しており、そのピッチは0.35mm未満となり、プレミアム価格を生み出しています。HVACおよびコンフォートセグメントは、そのシェアは控えめながら、48Vブロワー、シートヒーター、ヒートポンプがブラシレスモーターに切り替わることで電流消費量が増加し、銅バスバーの統合を促進することから、重要性が高まっています。

車両タイプ別:乗用車が電動化を加速

乗用車は2025年の自動車用ターミナル市場シェアの64.12%を占め、より厳格なCO₂目標がゼロ排気管ソリューションを後押しすることで15.29%の年平均成長率で成長しています。小型商用車(LCV)も、宅配業者が都市部の低排出ゾーンに対応するためラストマイルフリートを電動化するにつれて着実に成長しています。二輪車とスクーターは交換可能なバッテリープラットフォームを活用しており、IP67シールドDCターミナルの標準化を促進しています。

フリートオペレーターはライフサイクル経済性を厳密に評価しており、高稼働率LCVでの予定外の路上修理は配送ペナルティとして相当なコストを生じさせるため、プレミアムな高サイクルターミナルへの投資を促しています。AptivのCTCS重負荷コネクタは30.6Gの振動と−40°Cから+140°Cの温度範囲に耐え、総所有コストモデルにおいて14〜18%の価格プレミアムを正当化する稼働率向上の優位性を提供しています。

ターミナルタイプ別:小型化がイノベーションを牽引

リングターミナルは2025年の自動車用ターミナル市場規模において依然として29.36%のシェアでリードしており、パッケージングの圧力にもかかわらずシャシーアースと高電流バッテリーラグに不可欠な存在であることを証明しています。スペードターミナルはリレーおよびヒューズボックスのコモディティ定番品として残っていますが、ISO 19642の引き抜き義務を満たすためにセカンダリロック機能が組み込まれるようになっています。クイックコネクトタブは、工具不要の嵌合が短いタクトタイムをサポートするため、完全自動化ハーネスラインで支持を集めています。

マイクロリングターミナルは、ミリメートル単位のクリアランスが求められるBMSおよびインバーターアセンブリ内のボード対ケーブルインターフェースを実現することで、最強の15.27%の年平均成長率を記録しています。平均ターミナルピッチは1980年代の1.5mmから2024年には0.50mmに縮小し、2027年には0.35mmに達する見込みであり、ビジョンガイド式クリンププレスが必要となっています。Aptivのミニ同軸自動車ソリューションは、レベル3自動運転に不可欠な800万画素カメラストリームをサポートする20GHz帯域幅を提供しながら、フットプリントを最大80%削減しています。

材料別:代替材料にもかかわらず銅が優位を維持

銅は2025年の自動車用ターミナル市場規模において55.98%のシェアを維持し、EVがICE車両に比べて1台あたりの導体質量を3倍消費することから14.91%の年平均成長率で成長しています。真鍮は相当なシェアを保持しており、鉛フリー合金の革新から恩恵を受けています。WielandのエコSZ3合金は銅の導電率の5分の4以上を維持しながらRoHS規制の鉛を排除しています。固体電池パックと高温ゾーンがベリリウム銅などの特殊高疲労材料を必要とするため、エキゾチック合金は急速に成長しています。

リサイクル含有量が90%以上の米国のミルは、現在3つの主要OEMスコアカードで調達優先権を獲得しています。それでも、銅は抵抗損失が熱的デレーティングと保証負債に直結する高電流ラグおよび急速充電インターフェースにおいて不可欠な存在であり続けています。

電流定格別:高電力用途が成長をリード

25A未満の部品は2025年の自動車用ターミナル市場シェアの51.12%を占め、インフォテインメントおよびボディコントロール回路に使用されています。50A超のターミナルは800Vドライブトレインとメガワット級トラック充電器に触媒されて15.08%の年平均成長率で最速成長しています。プラグインハイブリッドの電動コンプレッサーとオンボード充電器に対応する25〜50Aブラケットは適度なシェアを占めています。

TE Connectivityの次世代ブレードターミナルは、85°C周囲温度で35°C未満の温度上昇で100Aの連続電流を管理し、1日に複数回充電する高デューティサイクルの都市バスの前提条件を満たしています。固体電池パックは精密な電流センシングを必要とし、プレミアムターミナルには±1%以内の測定精度を維持するシャント素子が組み込まれています。

販売チャネル別:OEM統合が優位

OEM調達チャネルは2025年の自動車用ターミナル市場シェアの84.12%を占め、緊密なサプライヤー協力を必要とする社内ハーネス設計と厳格なPPAP品質フローを反映しています。世界の軽自動車生産台数が1億台を超えて回復するにつれ、2031年にかけての成長率は14.74%の年平均成長率で推移しています。

現代の車両は多重化ネットワークを統合しているためDIY修理が困難であり、アフターマーケットはプロのインストーラーに大きく依存しています。ADASリトロフィットだけで2025年から2030年の間にアフターマーケットのターミナル支出に相当な額が注入される見込みです。Mouser–Yazakiのようなディストリビューターアライアンスは翌日配送で車両グレードのターミナルへのアクセスを拡大し、このチャネルの重要性を加速させています。

地域分析

アジア太平洋地域は2025年の自動車用ターミナル市場シェアの37.42%を占め、中国の世界的な新エネルギー車生産の支配を背景に2031年にかけて最速の14.83%の年平均成長率を示しています。日本のティア1サプライヤーは数十年にわたるリーン生産方式を活用し、世界のOEMに一桁PPMの不良率で精密プレス加工された接点を供給しています。インドネシアやタイなどの東南アジア諸国は2024年にEV登録台数が3桁成長を記録し、OEMがコネクタおよびワイヤーハーネス生産の現地化を進めています。

欧州は、インフレとエネルギーコストの逆風により地域の自動車収益が目標を下回った後も、厳格なフリートCO₂規制が2025年のEV販売を期待される水準に押し上げ、高電力充電ターミナルとデータグレードのボード対ボードコネクタへの需要を生み出しています。ドイツは87万3,000台の新規EV登録を目標とし、ターミナルサプライヤーへのローカルコンテンツ要件を強化しています。ISO 19642およびDIN 72036を通じた同地域の規制リーダーシップは、経済停滞が近期マージンを抑制する中でも、準拠ベンダーにファーストムーバーの優位性を与えています。

老朽化した車両パークはアフターマーケットを活性化させ、プレミアムシールドコネクタに依存するADASリトロフィットキットの販売を加速させています。ゼネラルモーターズの40億米ドルの工場改修、現代自動車の210億米ドルの複数年拡張、Clariosの投資戦略は、先進的な48Vおよび800Vターミナルへの安定した需要を保証しています。中東・アフリカおよび南米は2024年に合計でかなりのシェアを占め、南米はブラジルのCO₂義務とアルゼンチンのリチウム採掘インセンティブを背景に着実な成長を示しています。サウジアラビアとアラブ首長国連邦は、新興のEV組立プログラム内でローカルコンテンツ政策を活用し、地域のケーブルおよびターミナル製造クラスターの育成を促進しています。

競合環境

市場は適度に集中しており、上位5社が相当なシェアを保持しています。TE Connectivityは社内スタンピングおよびめっきの広範な能力を持ち、世界のプラットフォーム向け48Vおよび800Vコネクタの迅速な規模拡大を支援しています。Aptivはミニ同軸およびCTCS高振動ポートフォリオで差別化を図り、複数の高級EVで高マージンのADASソケットコンテンツを獲得しています。Yazakiは日本のカイゼン規律と世界的な生産拠点、特に22工場のインドネットワークを活用し、コスト競争力と高品質を両立した標準ターミナルを提供しています。

競争は現在、技術の収束に依存しています。Photon Weldなどの新規参入者が提供する従来のクリンプに代わるレーザー溶接は、スクラップ率を35%削減することを約束しており、欧州の2つのOEMで評価中です。ROHMなどの半導体ベンダーは、事前嵌合された高電流ターミナルとSiCパワーステージをパッケージ化することでこの分野に参入し、コンポーネントとコネクタの境界を曖昧にしています。

戦略的協業が増加しています。Rockwell Automationのコントロールスタックは、NEO Battery Materialsの240トンシリコンアノード施設を運営し、ターミナルバイヤーがエンドツーエンドのトレーサビリティのためにますます求めるクローズドループ品質記録を保証します。一方、中国のハーネス大手である五菱と光啓は国内のマシンビジョンサプライヤーと提携し、検査を100%カバレッジに自動化することで、低賃金地域の労働コスト優位性をさらに圧縮しています。

自動車用ターミナル業界リーダー

TE Connectivity

Lear Corporation

Aptiv PLC

Yazaki Corporation

Sumitomo Electric Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ROHM Semiconductorは、HSDIP20パッケージの4-in-1および6-in-1 SiCモールドモジュールをリリースし、同等の出力でオンボード充電器の温度上昇を38°C削減しました。これは、新たな改良されたターミナルソリューションを必要とすることで、自動車用ターミナルに直接的な影響を与えます。

- 2025年2月:Rockwell AutomationはNEO Battery Materialsと提携し、オンタリオ州ウィンザーに240トンのシリコンアノード施設を自動化しました。電気自動車の普及拡大に対応するため、同社は年間生産能力を5,000トンに増強する計画です。これにより、バッテリー性能と信頼性を確保する先進的なバッテリーおよび自動車用ターミナルへの需要にプラスの影響を与えます。

世界の自動車用ターミナル市場レポートの範囲

自動車用コネクタターミナルは、堅牢で効率的なケーブル接続を提供するように設計されています。自動車用ターミナルは、負荷または充電器をセルまたはバッテリーに接続するために使用される電気機械デバイスです。

自動車用ターミナル市場は、電流範囲、推進タイプ、用途タイプ、地域別にセグメント化されています。

電流範囲に基づき、市場は40アンペア未満、41〜100アンペア、100アンペア超にセグメント化されています。

推進タイプに基づき、市場は内燃機関エンジンと電気自動車にセグメント化されています。

用途に基づき、市場はインフォテインメントシステム、安全・セキュリティシステム、バッテリーシステム、その他にセグメント化されています。

地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| バッテリーシステム |

| 照明システム |

| インフォテインメントシステム |

| パワートレインおよびエンジン管理 |

| 安全・ADAS |

| HVACおよびコンフォート |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| リングターミナル |

| スペードターミナル |

| クイックコネクトターミナル |

| バットコネクタ |

| マルチピンコネクタ |

| 銅 |

| 真鍮 |

| 鋼 |

| その他の合金 |

| 25アンペア未満 |

| 25〜50アンペア |

| 50アンペア超 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 用途別 | バッテリーシステム | |

| 照明システム | ||

| インフォテインメントシステム | ||

| パワートレインおよびエンジン管理 | ||

| 安全・ADAS | ||

| HVACおよびコンフォート | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| ターミナルタイプ別 | リングターミナル | |

| スペードターミナル | ||

| クイックコネクトターミナル | ||

| バットコネクタ | ||

| マルチピンコネクタ | ||

| 材料別 | 銅 | |

| 真鍮 | ||

| 鋼 | ||

| その他の合金 | ||

| 電流定格別 | 25アンペア未満 | |

| 25〜50アンペア | ||

| 50アンペア超 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用ターミナル市場の現在の価値はいくらですか?

自動車用ターミナル市場は2026年に280億5,900万米ドルと評価され、予測期間(2026年〜2031年)中の14.48%の年平均成長率で2031年までに562億2,000万米ドルに達すると予測されています。

どの用途セグメントがターミナルサプライヤーに最も多くの収益をもたらしますか?

バッテリーシステムは2025年に32.94%の収益シェアでリードしており、現代の電動パワートレインの高ピン数要件を反映しています。

48Vアーキテクチャが自動車用ターミナル需要にとって重要な理由は何ですか?

48Vシステムはより細いケーブルで高電力供給を可能にし、ハーネス重量を削減しながら低電圧接続点の数を拡大することで、特殊ターミナルへの需要を高めています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、中国の新エネルギー車生産における優位性と統合されたサプライチェーンに牽引され、2031年にかけて14.83%の年平均成長率を記録すると予測されています。

銅価格の変動はターミナルメーカーにどのような影響を与えていますか?

銅はターミナル材料コストの最大70%を占めるため、1トンあたり1,000米ドルを超えることが多い銅の価格変動は、粗利益率を最大180ベーシスポイント削減する可能性があります。

競合環境を再形成している技術トレンドは何ですか?

小型化されたマイクロリングターミナル、レーザー溶接接点技術、メガワット充電向け統合高電流ターミナルが、サプライヤーの主要なイノベーション競争の場として台頭しています。

最終更新日: