自動車用ディファレンシャル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 22.20 十億米ドル |

| 市場規模 (2031) | 27.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

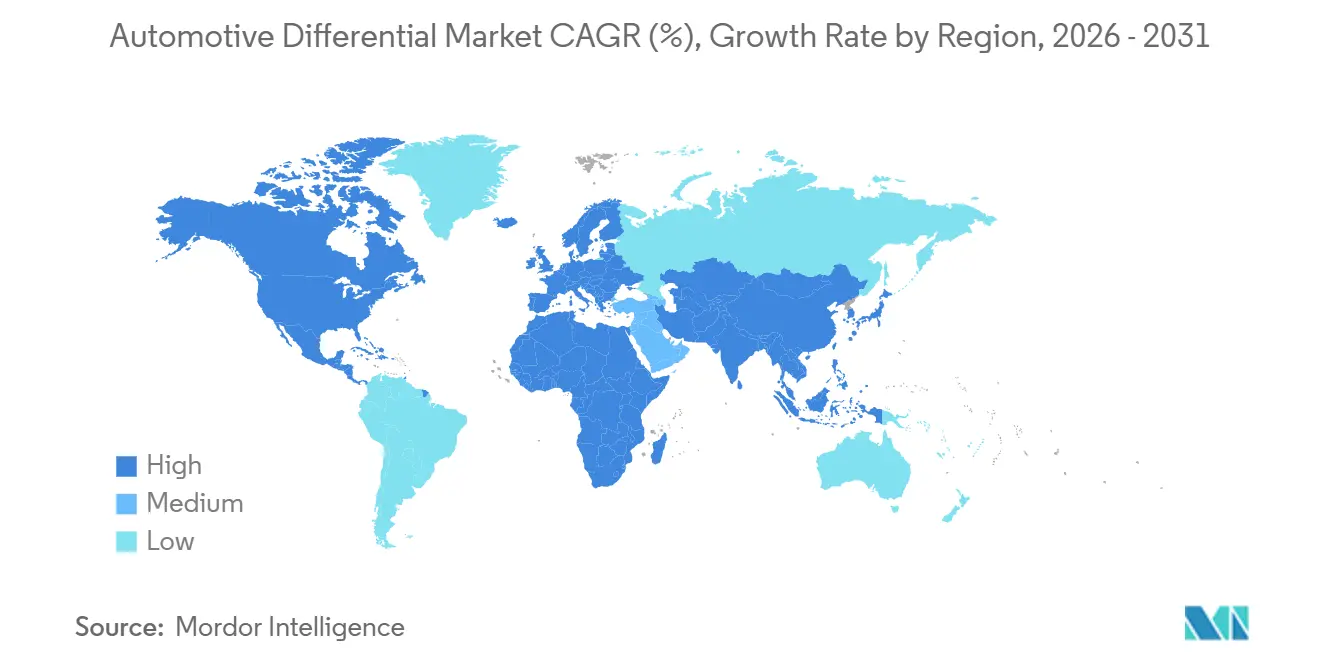

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

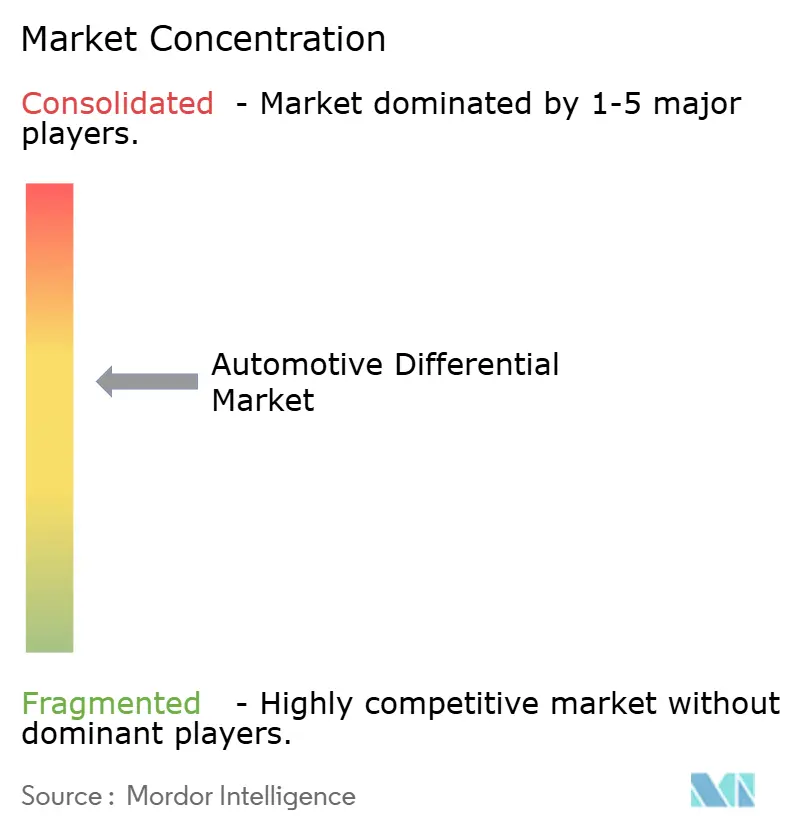

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ディファレンシャル市場分析

自動車用ディファレンシャル市場規模は、2025年の211億8,000万米ドルから2026年には222億米ドルへと成長し、予測期間(2026年〜2031年)において年平均成長率(CAGR)4.61%で2031年までに278億1,000万米ドルに達すると予測されています。旺盛な交換需要、全輪駆動(AWD)および四輪駆動(4WD)システムの搭載増加、ライトトラックの根強い人気がこのトレンドを牽引しています。一方、電動パワートレインは電子式リミテッドスリップおよびトルクベクタリングユニットに新たな機会をもたらしています。電気自動車(EV)台数の急増にもかかわらず、従来型システムへの需要は依然として堅調です。これは主に、多くのハイブリッドおよびバッテリー電気式SUVが依然として機械式または電気機械式ディファレンシャルに依存しているためです。これらのシステムはトルク管理、走行性の確保、および地域のトラクション規制への準拠において不可欠です。アジア太平洋地域は乗用車・商用車双方の生産における主要拠点です。この中心的地位はディファレンシャルサプライヤーに大きな規模の優位性をもたらしています。一方、ピックアップトラックやパフォーマンス志向のSUVを好む北米の購買者は高いマージンを享受しています。これらの車両には複数のディファレンシャルが搭載されることが多く、その価値を裏付けています。

主要レポートのポイント

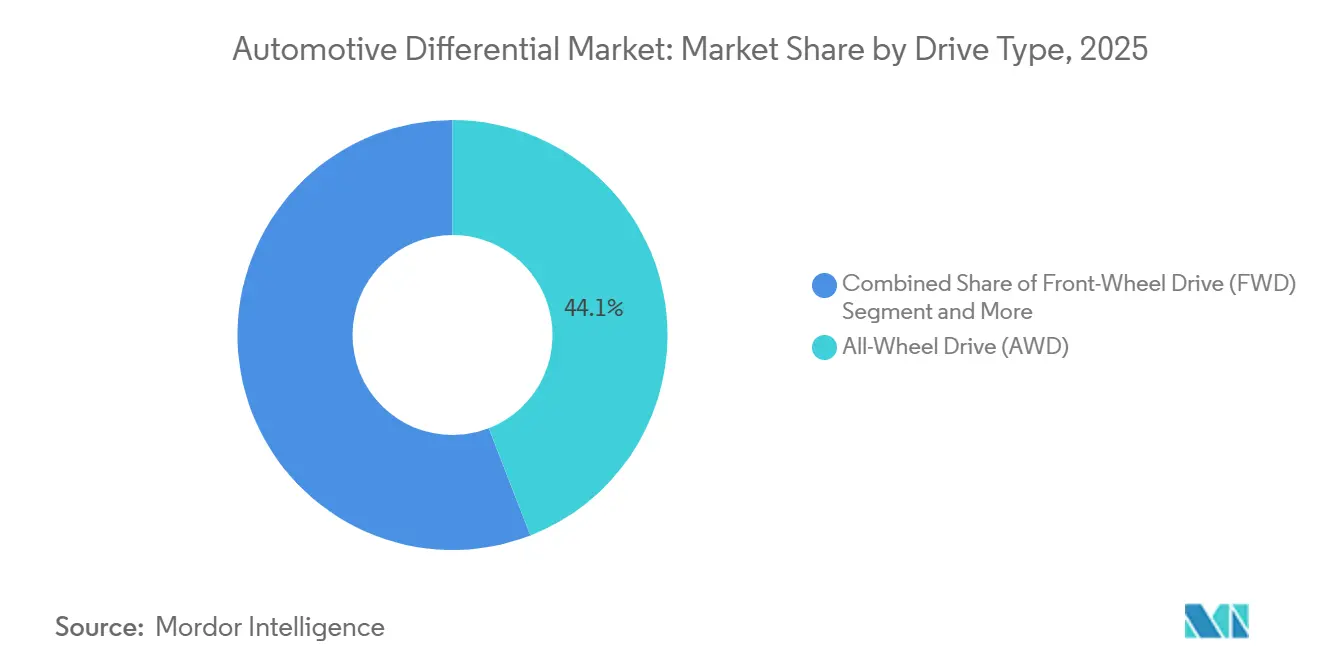

- 駆動方式別では、全輪駆動(AWD)が2025年の自動車用ディファレンシャル市場シェアの44.08%を占め、このセグメントは2031年にかけて年平均成長率(CAGR)5.92%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用ディファレンシャル市場の56.12%を占め、このセグメントは2031年にかけて最も高い年平均成長率(CAGR)6.86%で拡大し続けると予測されています。

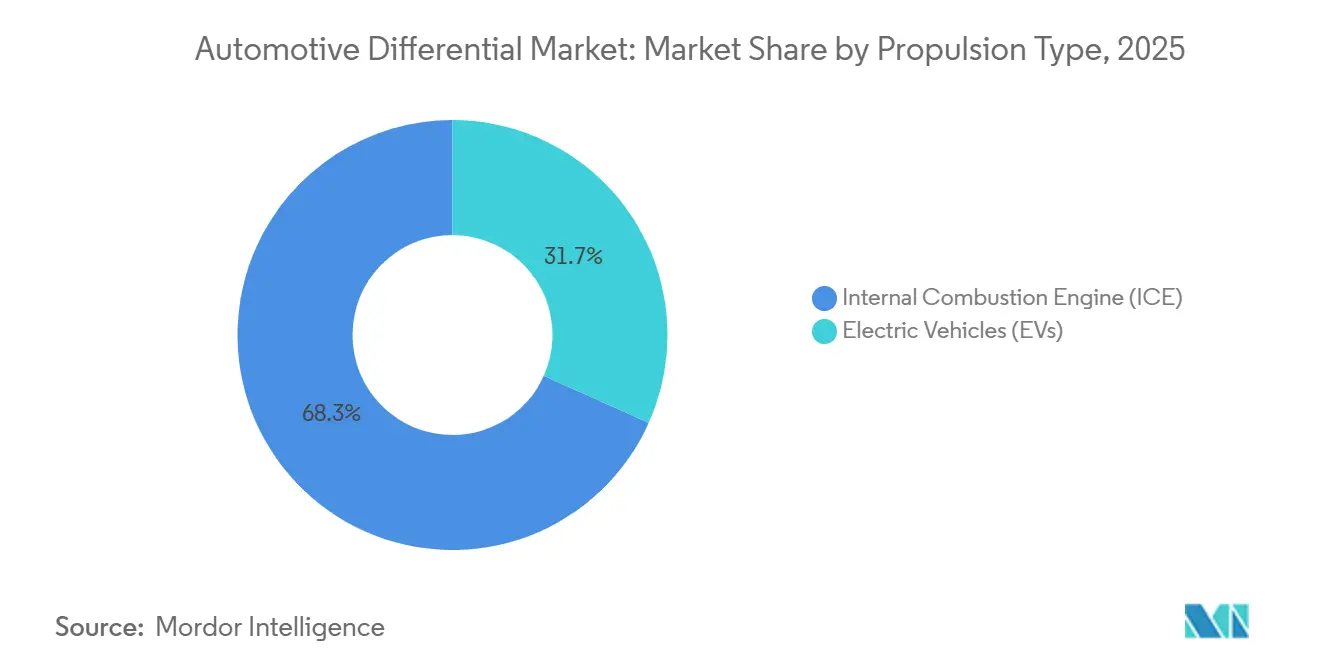

- 推進方式別では、内燃機関プラットフォームが2025年に68.33%のシェアで自動車用ディファレンシャル市場をリードしており、電気自動車モデルは2031年にかけて最も高い年平均成長率(CAGR)9.12%を記録すると予測されています。

- コンポーネント別では、ディファレンシャルギアが2025年の自動車用ディファレンシャル市場シェアの37.24%を占め、このセグメントは2031年にかけて年平均成長率(CAGR)5.41%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に48.35%のシェアを保持しており、中東・アフリカ地域は2031年にかけて年平均成長率(CAGR)6.33%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ディファレンシャル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AWD/4WD普及率の上昇 | +1.2% | 世界全体、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| 世界の小型商用車(LCV)生産の成長 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 先進ディファレンシャル採用の急増 | +0.8% | 北米とEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| アジア太平洋地域の乗用車生産の拡大 | +0.7% | アジア太平洋地域、中東・アフリカへの二次的影響 | 長期(4年以上) |

| テレマティクスを活用した予知保全 | +0.4% | 世界全体、北米とヨーロッパが主導 | 長期(4年以上) |

| 関税主導による北米ニアショアリング | +0.3% | 北米、世界的影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AWD/4WD車の普及率上昇

北米では、購買者が多軸駆動(AWD)を安全性の向上、高い再販価値、冬季トラクションの改善と結びつけています。この認識がプレミアムおよびメインストリームの自動車ブランド双方における訴求力を高めています。前輪駆動(FWD)からAWDへの移行には通常、リアおよびセンターディファレンシャルの追加が伴い、この変更により車両あたりのコンテンツが3倍となり、平均販売価格が上昇します。トヨタRAV4のようなメインストリームのクロスオーバーは、スタビリティコントロールと連動した電子式オンデマンドAWDモジュールを採用するようになっており、この成長トレンドを裏付けています。さらに、商用アップフィッターは業務用ピックアップにパートタイム4WDを採用するケースが増えており、オフロードの課題に対応するためにロッキングディファレンシャルを追加することが多くなっています。セダン需要が低迷する中でも、こうした台数とコンテンツのトレンドが自動車用ディファレンシャル市場を下支えしています。

世界の小型・中大型商用車生産の成長

2025年、インドは大型トラックの生産を増加させ、中国は中型・大型トラックセグメント双方で著しい成長を遂げました。各トラックシャシーには強化された機能が搭載されています。すなわち、堅牢なハイポイドギアセット、厚みのあるベアリングスリーブ、増加した潤滑剤容量です。これらのアップグレードにより、コンパクトカーと比較して車軸あたりの収益が3倍になっています。長期サービスインターバルを重視するフリートは、再製造されたキャリアや純正修理キットを確立されたサプライヤーから調達することが多く、リピートビジネスを確保しています。一方、ベトナムやタイの輸出主導型アセンブラーは事業範囲を拡大し、自動車用ディファレンシャル市場を自国市場の枠を超えて広げています。

先進ディファレンシャル(電子式リミテッドスリップ/トルクベクタリング)採用の急増

ZFの電子式リミテッドスリップ技術は、前年比で新型ヨーロッパプレミアムモデルへの採用が大幅に増加しています。統合されたセンサーとマイクロコントローラーがトルクを積極的に配分し、車線維持およびアクティブスタビリティシステムを補完します。電子部品により高マージンのプリント回路アセンブリとアクチュエーターが追加され、ユニット価値が2倍になります。パフォーマンス志向のプラグインハイブリッドはトルクベクタリングに依存して重量ペナルティを補い、電動化が加速する中でもOEMがこのようなシステムを採用する動機となっています。OEMシャシーチームと制御アルゴリズムを共同開発できるサプライヤーは、長期的な調達契約を獲得する可能性が高くなります。

アジア太平洋地域の乗用車生産拡大とモデル投入

中国の乗用車台数は2024年に5.8%増加し2,756万台となり、モデル投入が大幅に急増しました[1]「生産データ2024年」、インド自動車工業会、Siam.in。中国、日本、韓国の自動車メーカーが投入する新たなグローバルプラットフォームはいずれもAWD派生モデルを提供するケースが増えており、センターディファレンシャルを必要とするターボチャージドエンジンやデュアルモーターハイブリッドシステムとセットで提供されることが多くなっています。地元のティア1サプライヤーは海外のギア専門企業と提携してギア切削品質を向上させ、輸出競争力を高めています。ASEAN工場がヨーロッパおよび米国の安全評価を追求するにつれ、より静粛で細かいピッチのハイポイドセットへの需要が高まり、自動車用ディファレンシャル市場全体の平均販売価格が上昇しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVインホイールモーターアーキテクチャ | -1.8% | 世界全体、中国とヨーロッパで加速 | 中期(2〜4年) |

| 原材料価格の変動 | -0.6% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| ギア切削装置の不足 | -0.5% | 世界全体、アジア太平洋地域の拠点で深刻 | 中期(2〜4年) |

| EUの騒音規制によるコスト上昇 | -0.4% | ヨーロッパ、グローバルプラットフォームへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディファレンシャル需要を低減するEVインホイールモーターアーキテクチャ

テスラ モデルS プレイドおよびルシッド エア ドリームエディションは、クアッドモーター推進が機械式ディファレンシャルよりも精密なトルク管理を実現しながら、質量と摩擦を低減できることを実証しています。Protean Electricは2024年に商用グレードのインホイールハブを出荷し、Elapheは乗用車の検証プログラムを確保しており、このアーキテクチャが成熟しつつあることを示しています[2]「インホイールモーター発売発表2024年」、Protean Electric、proteanelectric.com。コストが低下するにつれ、高級EVはセンターおよびアクスルキャリアを省略する可能性があり、従来型サプライヤーにとって構造的なリスクとなります。ディファレンシャル企業はデュアルモーターEVアクスル向けの電気機械式トルクベクタリングモジュールを提供することで対抗していますが、市場転換の速度は依然として逆風となっています。

原材料(鉄鋼、アルミニウム)価格の変動

2025年、熱延コイルおよびアルミニウムの価格は大幅に変動しました。鉄鋼がキャリアアセンブリにおいて重要な役割を果たしていることを考えると、指数連動型契約は価格急騰に対する部分的なヘッジにしかならず、マージンを圧迫しています。小規模なティア2の機械加工工場はビレットの長期確保に苦労することが多く、購買者はより大規模な垂直統合型多国籍企業に頼る傾向があります。一部のOEMは球状黒鉛鋳造から鍛造鋼への代替など混合材料仕様を受け入れる姿勢を示していますが、ケース厚さに関する厳格な規制がこの柔軟性を制限し、価格圧力が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動方式別:AWDシステムがプレミアム市場ポジションを確立

全輪駆動(AWD)システムは2025年の自動車用ディファレンシャル市場シェアの44.08%を占め、最大の収益プールを生み出しました。各車両には通常少なくとも2つのディファレンシャルが搭載され、電子制御式センターユニットが追加されることも多いためです。AWD向け自動車用ディファレンシャル市場は、クロスオーバーへのグローバルシフトおよびアクティブセーフティ規制への準拠の必要性に牽引され、2031年にかけて年平均成長率(CAGR)5.92%で成長すると予測されています。AWD需要は、厳しい冬が購買決定に影響するカナダ、スカンジナビア、アジアの山岳地帯の州で堅調です。ヨーロッパのプレミアムセダンや日本のグランドツアラーはトルクベクタリングリアディファレンシャルを重視しており、走行フィールを高め、高い価格設定を正当化しています。

前輪駆動(FWD)は、コスト重視のハッチバックやセダンの基盤として依然として大きなシェアを維持しています。コンポーネントのシンプルさが平均販売価格を制限しますが、グローバルな台数は依然として高く、サプライヤーにとって安定したベースラインを維持しています。後輪駆動(RWD)は、縦置きパッケージングの恩恵を受ける高級クーペや商用バンに集中した注目すべきシェアを保持しています。パートタイムハブとトランスファーケースを使用する四輪駆動(4WD)は、フルサイズピックアップと専用オフローダーに牽引されて著しい成長を遂げています。クロスオーバーボディスタイルへの購買者の嗜好の変化が総じて車両あたりのディファレンシャルコンテンツを増加させ続けており、より広範な自動車用ディファレンシャル市場を下支えしています。

車両タイプ別:乗用車が台数を牽引し商用車が価値を提供

乗用車は2025年の自動車用ディファレンシャル市場シェアの56.12%を占め、ASEANおよび南米における中産階級需要の増加に牽引されて2031年にかけて年平均成長率(CAGR)6.86%で成長すると予測されています。コンパクトSUVにおける機能の急増により、より多くの車両が2〜3つのディファレンシャルを搭載するようになり、金額コンテンツが増加しています。一方、小型商用車(LCV)は相当なシェアを記録しており、電子商取引が多軸トラクションシステムを備えた機動性の高い配送バンを必要としているためです。

中型・大型トラックは注目すべきシェアを占めています。それでも、より大型のハイポイドギアセット、プラネタリーロッカー、および過酷な使用サイクルで機能する特殊シールにより、最も高いユニット価格を実現しています。鉱業・建設セグメントのフリートオペレーターは長寿命合成潤滑剤とリモートモニタリングを求めており、安定したアフターマーケットおよびサービス収益をもたらしています。高台数の乗用車供給と高価値の商用車需要の相互作用が、経済サイクルを通じて自動車用ディファレンシャル市場のバランスを保っています。

推進方式別:ICEの優位性がEVによる混乱の課題に直面

内燃機関車は2025年の自動車用ディファレンシャル市場の68.33%を占め、従来型ドライブトレインにおける機械式ディファレンシャルへの継続的な需要を裏付けています。コンパクトなAWDモジュールと組み合わされた燃費効率の高いターボチャージドエンジンがコンテンツを押し上げ続けています。バッテリー電気プラットフォーム向け自動車用ディファレンシャル市場規模は現時点では小さいものの、デュアルモーターSUV、ピックアップトラック、パフォーマンス系バッテリー電気自動車(BEV)が大量生産に入るにつれ、2031年にかけて年平均成長率(CAGR)9.12%で拡大すると予測されています。

ハイブリッドアーキテクチャはエンジンとモーターのトルクを融合させ、移行時のディファレンシャルトルクを維持するためにクラッチパックとセンサーを統合した高度なAWDカップリングを必要とします。サプライヤーは軽量アルミニウムハウジングとヘリカルギア歯形を改良し、ドラッグロスを最小化して厳格なエネルギー消費目標に適合させています。戦略的な研究開発(R&D)の取り組みは、静粛なEVキャビンに最適化されたコンパクトなディファレンシャルまたは電子式トルクベクタリングユニットを内蔵した電気機械式eアクスルに焦点を当てています。

コンポーネント別:ディファレンシャルギアが技術的複雑性によりリード

2025年、ディファレンシャルギアは自動車用ディファレンシャル市場シェアの37.24%を占め、直角でのトルク伝達におけるハイポイドおよびスパイラルベベルペアの不可欠な役割に牽引されています。このセグメントは2031年にかけて年平均成長率(CAGR)5.41%で成長する見込みです。精密研削、ショットピーニング硬化、等方性仕上げなどの技術は参入障壁を高めるだけでなく、プレミアムマージンも確保しています。ディファレンシャルケースの成長はEV向け軽量鋳造品への需要と密接に連動しています。テーパーローラーユニットを含むベアリングは控えめな市場シェアを保持していますが、ハイブリッドセラミック品種はより高価であるものの、効率の向上とNVH(騒音・振動・ハーシュネス)の低減をもたらします。

ピニオンは細かいピッチ角が騒音低減を可能にすることから相当なシェアを占めています。コンポーネントサプライヤーは粉末冶金および鍛造鋼プロセスを使用して、乗用車および商用車プログラム全体で強度対重量比を調整しています。ハウジング内への統合センサーボスへの需要の高まりが高付加価値ティアをさらに差別化し、革新的でサービス可能なモジュールへの自動車用ディファレンシャル産業のシフトを強固なものにしています。

地域分析

アジア太平洋地域は2025年の自動車用ディファレンシャル市場の48.35%のシェアを維持し、車両生産の主要拠点として中国、日本、韓国が主導しています。中国だけで地域のディファレンシャル需要の相当なシェアを占めており、先進トルクベクタリングユニットを搭載した国内組立高級モデルに牽引されています。インドのトラック生産の著しい増加が大型ディファレンシャルの輸入を押し上げる一方、国内の機械加工能力も拡大しています。東南アジア諸国は自由貿易地域を活用して完成SUVを世界中に輸出し、自動車用ディファレンシャル市場における地域の優位性を維持しています。

北米は相当なシェアを占め、2031年にかけて注目すべき年平均成長率(CAGR)の見通しを示しています。シャシーあたり平均3つのディファレンシャルを搭載するフルサイズピックアップが収益の安定性を支えています。メキシコへのギア生産のニアショアリングはリードタイムと為替リスクを低減し、米国・メカナダ・メキシコ協定(USMCA)の原産地規則に適合しています。カナダのアクスル組立工場はデトロイト3社のプログラムに供給し、地域の自給自足を確保しています。

ヨーロッパは、コーナリング安定性指標を満たすための電子式リミテッドスリップユニットを搭載したプレミアムモデルを特徴として、注目すべき成長を遂げています。厳格なNVHおよびCO₂規制がサプライヤーに軽量ハウジングと超仕上げ歯面の採用を促しています。

中東・アフリカは、南アフリカ、トルコ、アラブ首長国連邦における新たな組立ラインの設立により地域消費向けのSUVおよびピックアップ生産を現地化することで、2031年にかけて最も高い年平均成長率(CAGR)6.33%で成長すると予測されています[3]「アフリカ工業化イニシアティブレポート2024年」、アフリカ開発銀行、afdb.org。

規制環境

ディファレンシャルの設計と検証は、地域によって異なるものの、測定されたドライブトレインの損失、耐久性、NVHに関する要件へと収束する、より広範な車両効率、排出ガス、安全規制の枠組みに次第に組み込まれるようになっている。米国では、大型車両に対するEPAの規則および試験手順がアクスルおよびドライブトレインの仕様を形成しており、40 CFR 1037.560のアクスル効率試験手順(2026年2月に公表された改正を含む)、および2027年モデルイヤー以降の大型車要件に関する2026年半ばの追加のEPA提案が含まれる。これらの変更が相まって、ドライブライン効率、キャリブレーション、実使用時性能に関する適合要件のハードルが上がっている。

欧州では、持続可能性とサプライチェーンの透明性に関する枠組みも、ドライブライン部品の調達要件に反映されつつある。これには、CBAMのような仕組みに基づく上流の材料・排出データに関する義務や、CSDDDに基づくデューデリジェンスの期待事項が含まれ、ディファレンシャルハウジング、ギア、ベアリング、潤滑油の選択を、監査可能なスコープ3報告および文書化された材料原産地情報に結び付けている。その結果、従来の技術的な承認に加えて、文書化とサプライヤー適格性審査のしきい値も高まっている。

バリューチェーン分析

バリューチェーンは、鋼材・合金原料(ギア、ピニオン、ベアリング用)から始まり、ケースやキャリアの鋳造・鍛造、続いて精密機械加工と熱処理、最終的にはティア1サプライヤーでの組立と試験を経て、OEMのドライブトレイン工場やアクスルモジュールインテグレーターへの出荷という流れをたどる。電子制御LSD(eLSD)やトルクベクタリングユニットが電子部品(センサー、制御モジュール、アクチュエータ)とソフトウェアキャリブレーションを追加するにつれ、価値はメカトロニクス統合、検証、OEMのシャシー制御アーキテクチャに結び付いた機能安全テストへと移行している。

サプライチェーン側では、原産地追跡と貿易コンプライアンスが、AD/CVDの動向やセクション232関税リスクの高まりにより、国境を越えるギアセットや機械加工部品の文書化負担を増大させる中で、より実務的に重要になっている。この動きは北米における近隣調達(ニアショアリング)とデュアルソーシングを強化している。同時に、OEMのスコープ3報告や欧州の持続可能性規則に関連するトレーサビリティと循環性の要件は、ティア2およびティア3サプライヤーにエネルギーおよび材料使用データの提供を求める圧力となっている。希土類や電動化関連材料に関する輸出管理の重要性の高まりも、ディファレンシャル機能を統合するeアクスルシステムなど、ディファレンシャル関連の電動化モジュールに調達リスクを追加している。

競合環境

上位サプライヤーが相当なシェアを支配しており、自動車用ディファレンシャル市場における中程度の集中度を反映しています。ZF Friedrichshafen AGはプレミアム電子式リミテッドスリッププログラムをリードし、BMWおよびメルセデスラインに向けてギア設計と独自の制御ソフトウェアを組み合わせています。

Dana Incorporatedは垂直統合を活用してフォードおよびGMのトラックプラットフォームにアクスル、ドライブシャフト、ディファレンシャルを供給し、北米ニアショアリングを活用して関税リスクを軽減しています。BorgWarnerのバッテリー電気リアアクスル向けeCross-Differentialは、GAC Motorおよびヨーロッパの主要OEMとの契約を獲得し、より広範な電動推進ロードマップに沿っています[4]「電動クロスディファレンシャル契約発表2024年」、BorgWarner、borgwarner.com。

戦略的テーマには、ソフトウェア能力の拡大、IoTアナリティクス系スタートアップの買収、インホイールモーターの潜在的な侵食に備えたコバルトフリー磁石の長期供給確保などが含まれます。小規模な専門企業はロッキングディファレンシャルでニッチなラリーおよびオフロード市場をターゲットにしていますが、テストおよび認証コストの上昇に直面しています。統合センサーベアリングおよびアクティブプリロードメカニズムに関する特許出願が大幅に増加しており、イノベーションの激しさを裏付けています。

自動車用ディファレンシャル産業のリーダー企業

Dana Incorporated

ZF Friedrichshafen AG

American Axle & Manufacturing, Inc.

Eaton Corporation plc

GKN Automotive Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サプライヤーのポートフォリオ統合により、ICE、ハイブリッド、BEVのプラットフォーム全体でOEMの統合負担を軽減する、アクスル、ドライブシャフト、ディファレンシャルを組み合わせた提供に空白地帯が生まれている。明確な兆候として、2026年6月にイートンのモビリティグループをデーナと統合する最終契約が発表され、取引額は約51.0億米ドルとされ、より広範なドライブトレインおよび電動化ポートフォリオを持つ、より大規模なパワートレインシステムプロバイダーの構築を目指している。この種の統合は、ディファレンシャル、eアクスル要素、関連するソフトウェア対応制御を組み合わせたプラットフォームレベルの調達案件を後押ししている。

ピックアップトラック、SUV、オフロード車向けの高付加価値アフターマーケットおよびアップグレード分野でも機会が拡大しており、こうした車両ではトラクション用ハードウェアが直接的な購入動機となっている。イートンが2026年3月に発表したディファレンシャルラインアップの拡充(GMディーゼルトラックおよびジープラングラー向けのELockerおよびDetroit Truetracモデルを含む)は、推進方式の構成が変化する中でも、ロッキングおよびリミテッドスリップソリューションに対する需要が継続していることを示している。OEMプログラム全体では、電子制御トルクマネジメント(eLSDおよびトルクベクタリング)への移行が、機械的なギア効率と制御統合の両方を提供できるサプライヤーへの需要を高い水準に維持している。コンプライアンスおよび持続可能性報告要件は、ハードウェアと並んで検証済みのトレーサビリティ、効率試験データ、文書を提供できるサプライヤーをさらに優位に立たせている。

最近の業界動向

- 2026年6月:デーナ・インコーポレイテッドは、イートン・コーポレーション plcのモビリティ事業と統合する最終契約を発表した。取引額は約51.0億米ドルとされる。この統合は、パワートレインおよびアクスルシステム分野における業界統合を象徴し、規模拡大とソフトウェア対応の差別化を強化した、より広範で統合的なドライブトレインサプライヤーを生み出す。

- 2026年2月:ZFフリードリヒスハーフェンAGは、8速オートマチックトランスミッション8HPの継続的な開発と供給に関する長期供給契約をBMWグループと締結し、2030年代後半まで継続する。この契約は、電動化とトランスミッションの多様化が進む中で、長期的なOEM関係と計画の安定性を確保するものである。

- 2026年2月:アメリカン・アクスル・アンド・マニュファクチュアリング社は、QUANTUM技術プラットフォームを拡張し、電子制御リミテッドスリップおよびトルクベクタリングディファレンシャルを含むアーキテクチャオプションを備えたモジュール式AWDおよびRWDドライブラインユニットを追加した。これにより、EVおよびハイブリッド向けの高度なドライブラインモジュールの適用範囲が広がり、次世代プラットフォーム向けのモジュール式でソフトウェア対応のドライブライン分野におけるAAMの地位が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、自動車用ディファレンシャル市場は、路上車両においてホイールとアクスル間のトルクを分割・管理するために使用されるディファレンシャルユニットを対象とする。これには、OEM組立向けおよび交換需要向けの両方に販売される従来型ディファレンシャルおよび電子アシスト式設計が含まれる。

範囲の除外事項:非自動車用の産業用ディファレンシャルおよび、ディファレンシャルシステムとして販売されない隣接するドライブライン部品は除外する。

セグメンテーション概要

- 駆動方式別

- 前輪駆動(FWD)

- 後輪駆動(RWD)

- 全輪駆動(AWD)

- 四輪駆動(4WD)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進方式別

- 内燃機関(ICE)

- 電気自動車(EV)

- コンポーネント別

- ディファレンシャルケース

- ディファレンシャルベアリング

- ディファレンシャルギア

- ディファレンシャルピニオン

- その他

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールとディファレンシャルが搭載される車両の対象範囲を構築することから始まる。OICAの車両生産統計、各国の運輸機関、税関当局が公表する貿易統計などの公開された生産・登録に関する情報を用いて、地域別の台数を基準として定める。

次に、モデルが導入パターンと整合するよう、技術的・政策的な背景を加える。米国EPAや欧州委員会の発行物、SAE論文、特許データベースなどの資料を用いて、AWD普及率、アクスルアーキテクチャの変化、eアクスルやトルクベクタリングソリューションの成長などの動向を把握する。また、企業の年次報告書、投資家向け説明資料、信頼性の高い自動車専門メディアを確認し、価格動向やプラットフォームの変化を追跡する。有料サブスクリプションは、企業財務、出荷単位での貿易可視性、特許動向調査のために選択的に利用する。上記のデスクソースは例示であり、データ収集、相互確認、および内容の明確化のために、他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、公開データが乏しい場合を中心に、生産台数からディファレンシャル需要、さらに収益への転換プロセスの妥当性を検証するために活用する。OEM向けサプライヤー、アフターマーケット関係者、エンジニアリング担当者など、ドライブトレインおよびアクスルの専門家に話を聞く。装着率や価格に関する前提が不明確な場合には、追加質問や地域間での簡易な相互確認を行い、ギャップを埋める。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):16% | アジア太平洋地域:49% |

| ミドルティア:47% | 機能/事業部門リーダー:40% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:18% | マネージャー:44% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定はトップダウン型の需要再構築を用い、車両生産台数および保有台数の情報をドライブトレイン構成別のディファレンシャル装着数に変換し、その後地域別の価格を用いて価値換算する。この結果を確実なものとするため、ディファレンシャル関連製品ラインのサプライヤー収益の積み上げ、車両クラス別のASPの抽出調査、交換頻度に関するチャネルからのフィードバックなど、選択的なボトムアップ的推定によって総計を裏付けている。

モデルの大部分を左右するいくつかの入力要素を明示的に追跡している。これには、地域別の世界の乗用車および商用車の生産台数、主要車種群におけるAWDおよび4WDの普及率、機械式構成を置き換える電動化アクスルの割合、車両の経年に伴うアフターマーケットの交換サイクル、オープン型、リミテッドスリップ型、電子制御型ユニット間の構成比の変化が含まれる。直接的な内訳が確認できない場合は、インタビューで議論された代替比率を用いてギャップを処理し、既知の車両アーキテクチャの規則によって制約をかけ、構成比が非現実的な動きをしないようにする。

予測に関しては、電動化の進展速度およびAWDの採用が地域ごとに一様に進むわけではないため、ドライブトレイン構成の変化を巡るシナリオ分析を用いる。まず生産台数、電動車比率、車両あたりのディファレンシャル搭載内容の傾向線を設定し、その後、緩和されたインフレーションと技術構成を反映して価格を調整する。調整後の見通しは、予測の最終化前に専門家のフィードバックを受けて見直される。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、一つの弱いデータ系列が結果全体を左右しないようにしている。モデル化された収益は、車両生産動向、ドライブトレイン構成の変化、報告されている部品収益の方向性といった独立した情報と比較され、外れ値は承認前に精査される。プラットフォームの改良や電動化アクスルへの移行といった実際の変化によって差異が説明できる場合、前提条件は更新され、再確認される。

レビューは段階的に行われ、一人のアナリストが主要な計算を再構築し、別のアナリストが地域別または車両タイプ別の異常な変動を確認する。レポートは年次で更新され、生産の急変や重大な規制変更など、重要な事象が発生した場合には臨時更新が実施される。提供前には最新の公開データを再取得し、モデルを再実行することで、最新の入力情報が反映された見解となるようにしている。

Mordor Intelligenceの自動車用ディファレンシャル市場規模算定と他の公表推定値との比較

自動車用ディファレンシャルの公表市場価値は、各発行元が似たような車両生産の前提条件から出発していても、大きく異なって見えることがある。この差異は通常、各発行元がディファレンシャルシステムとして何を数えるかの定義、電動化アクスルにおける技術の一体化をどのように扱うか、価格および構成比の起点として使用する年に起因する。

主な差異は、統合型eアクスルの内容を完全なディファレンシャル収益として扱うか、ディファレンシャル要素のみを計上するかによって生じる。Mordor Intelligenceの構築においては、電動駆動モジュール全体を総計に組み込むことなく、ディファレンシャルシステムのレベルで価値を捉えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.20 B (2026) | |

| 業界ニュース配信会社A | USD 19.70 B (2025) | 異なる基準年を用い、技術内容をより広く一体化して扱っており、単位を収益に変換する際にディファレンシャルシステムと統合型電動アクスルモジュールの間で価値が移動する可能性がある。 |

| 業界専門出版社B | USD 2.68 B (2024) | 製品の解釈がより狭い傾向があり、多くの場合、ディファレンシャルの部品構成要素や特定の製品タイプに近い範囲に限定されており、車両に完全搭載されたディファレンシャルシステムとしての見方と比べて総計を下方に引き下げている。 |

この表は、基準年の選択と、電動化アクスルパッケージ内で何を計上するかが、総計の不一致の最大の理由であることを示している。需要プールを車両生産量、ドライブトレイン構成、および交換動向に結び付け、その後インタビューによる情報で価格を再確認することで、結果は明確な変数と再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年における自動車用ディファレンシャル市場の予測値は?

市場は2026年〜2031年の年平均成長率(CAGR)4.61%を反映し、278億1,000万米ドルに達すると予測されています。

自動車用ディファレンシャル需要の中で最も成長が速い駆動方式はどれですか?

クロスオーバーの普及に伴い、全輪駆動(AWD)ディファレンシャルは2031年にかけて年平均成長率(CAGR)5.92%で拡大しています。

電気自動車は将来のディファレンシャル販売にどのような影響を与えますか?

バッテリー電気モデルはデュアルモーターSUVに牽引されて年平均成長率(CAGR)9.12%を記録しますが、インホイールモーター設計の台頭により制約を受けます。

現在、ディファレンシャルの製造台数で世界をリードしている地域はどこですか?

アジア太平洋地域は中国、日本、韓国における大規模生産により48.35%のシェアを占めています。

最終更新日: