自動車トランスミッション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

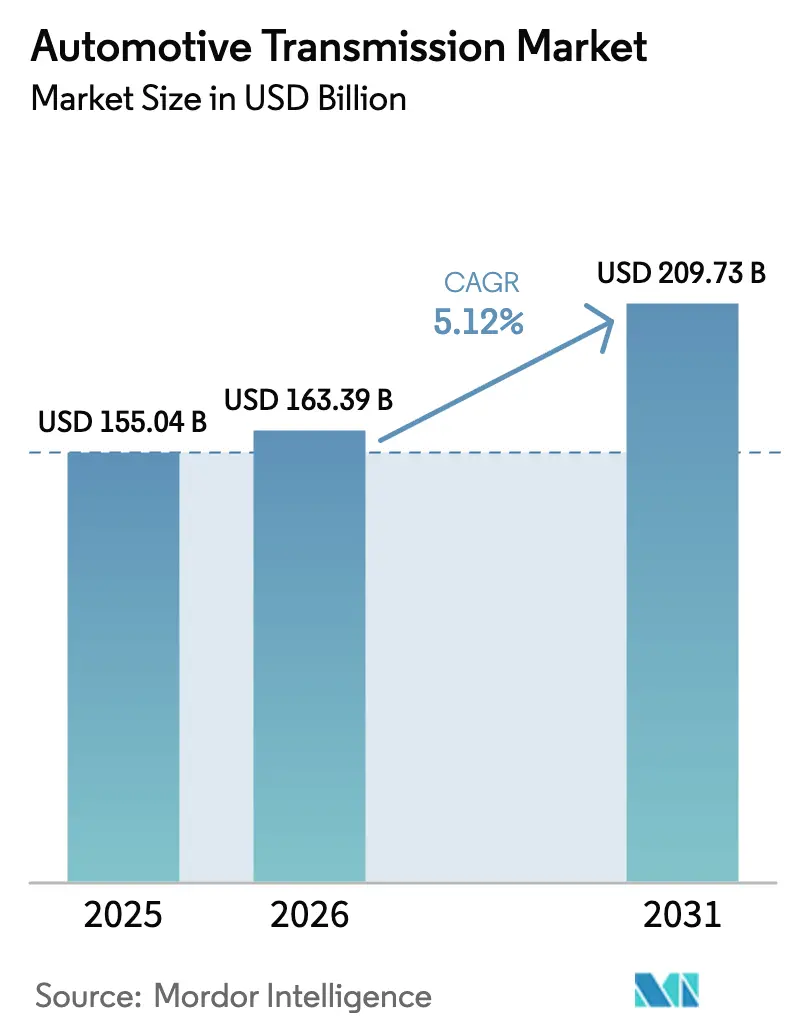

| 市場規模 (2026) | 163.39 十億米ドル |

| 市場規模 (2031) | 209.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車トランスミッション市場分析

自動車トランスミッション市場規模は、2025年の1,550億4,000万米ドルから2026年には1,633億9,000万米ドルへと成長し、予測期間(2026年〜2031年)に年平均成長率5.12%で拡大して2031年までに2,097億3,000万米ドルに達すると予測されています。成長の鍵は、マニュアルギアボックスからソフトウェア定義型の電動化ドライブラインへの急速な転換にあり、米国における企業平均燃費(CAFE)基準の厳格化、および欧州連合・中国における並行規制によって後押しされています。オートマチックユニットは需要をリードし続けていますが、デュアルクラッチシステムは200ミリ秒未満のシフトを求めるパフォーマンス志向の購買層に支持され、あらゆる競合を上回るペースで成長しています。乗用車の優位性は続いていますが、電子商取引の物流企業がドライバー不足に対応するためにバンに自動化マニュアルトランスミッションを後付けするなど、小型商用車フリートの電動化がより急速に進んでいます。

主要レポートのポイント

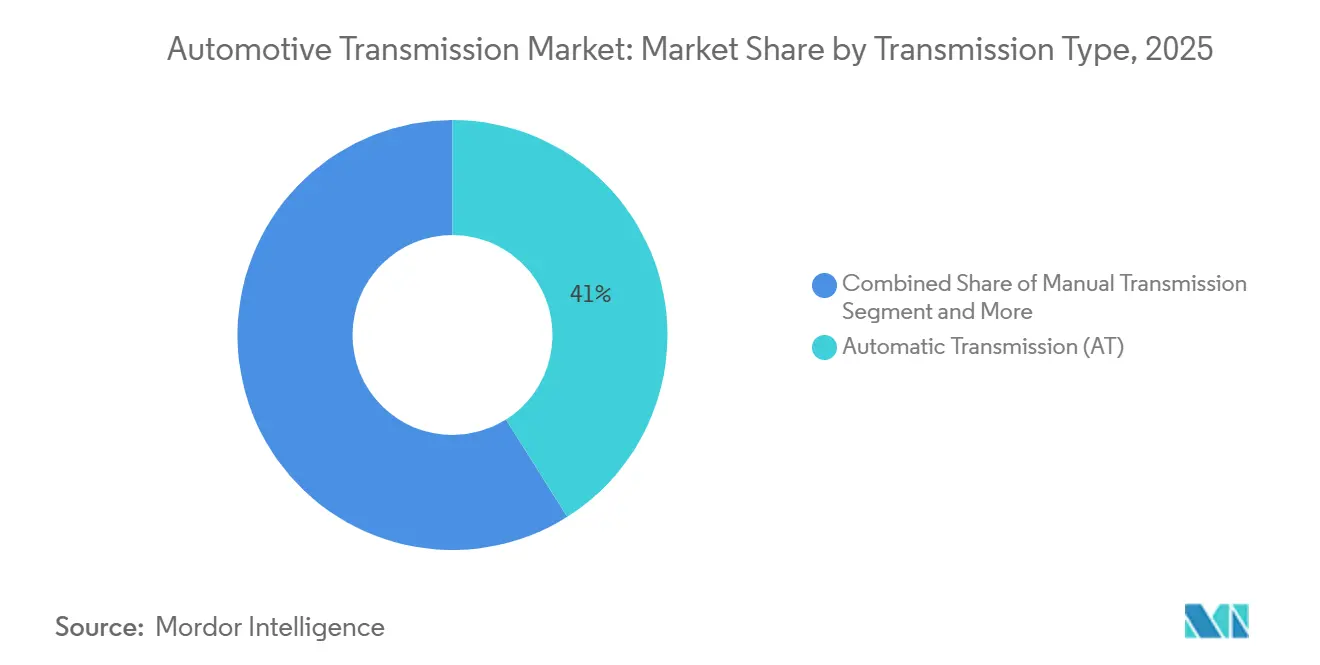

- トランスミッションタイプ別では、オートマチックシステムが自動車トランスミッション市場をリードし、2025年の収益シェアは41.03%を占めました。一方、デュアルクラッチユニットは2031年にかけて年平均成長率5.89%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車トランスミッション市場シェアの64.79%を占め、小型商用車は2031年にかけて年平均成長率5.62%で最も速い成長を記録しました。

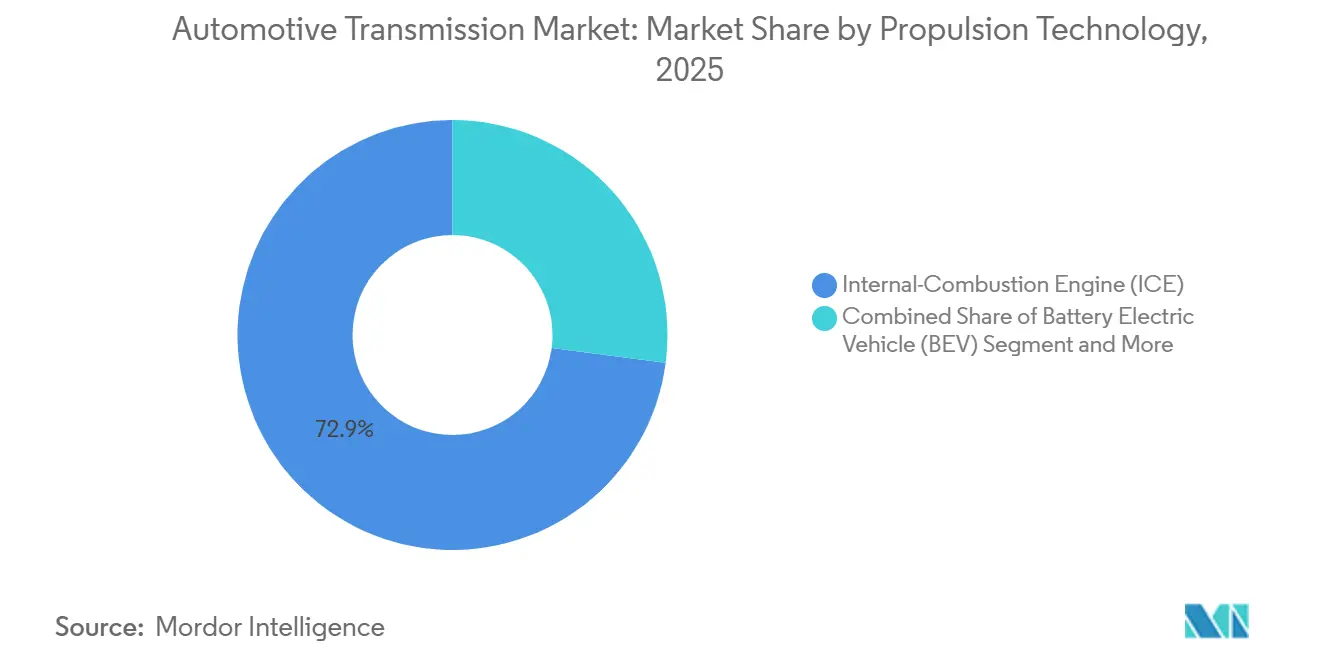

- 推進技術別では、内燃機関が2025年の自動車トランスミッション市場規模の72.94%を占めましたが、燃料電池電気自動車は2031年にかけて最高の年平均成長率6.34%を記録しました。

- 販売チャネル別では、OEM装着が2025年に90.88%のシェアで自動車トランスミッション市場を支配し、アフターマーケットは2031年にかけて年平均成長率6.21%で拡大しました。

- 地域別では、アジア太平洋地域が2025年に43.67%の収益シェアで自動車トランスミッション市場をリードし、南米は2031年にかけて年平均成長率6.28%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

自動車トランスミッション市場の促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびBEV電動アクスルの急速な成長 | +1.5% | 中国と欧州が採用をリードするグローバル市場 | 短期(2年以内) |

| 世界的なCO₂規制の強化 | +1.2% | EUと北米がリードするグローバル市場 | 中期(2〜4年) |

| オートマチックおよびデュアルクラッチトランスミッションへの消費者シフト | +0.8% | アジア太平洋がコア、新興市場へ拡大 | 長期(4年以上) |

| 自動化マニュアルトランスミッションに対する商用車需要 | +0.6% | 主に北米と欧州 | 中期(2〜4年) |

| 炭化ケイ素インバーターのコスト低下 | +0.4% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| ソフトウェア定義型「シフトバイワイヤ」によるOTA機能収益化の実現 | +0.3% | 当初は北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびBEV電動アクスルトランスミッションの急速な成長

電動化ドライブラインは、モーター、インバーター、減速ギアをコンパクトな電動アクスルに統合し、2024年のBYDのシールに搭載された8-in-1ユニットが実証したように、6速オートマチックと比較して18キログラムの軽量化を実現できます。2025年4月に発売されたヒュンダイのP1+P2ハイブリッドレイアウトは、エンジンと6速オートマチックトランスミッションの間に44キロワットのモーターを配置し、トランスミッション制御を別途必要とせずに純電気走行での発進を可能にしています[1]"次世代ハイブリッドパワー:現代自動車グループの先進トランスミッションおよびエンジン技術、" 現代自動車グループ、hyundaimotorgroup.com。NIOのET7に搭載された4-in-1ドライブは、インバーターファームウェアにトルクベクタリングを統合することで、システム効率91.5%を達成しています。

世界的なCO₂・燃費規制の強化

2024年に最終決定された米国の2027〜2031年CAFE規則は、2031年までに1ガロン当たり58マイルのフリート平均を要求しており、エンジンを最適効率帯に維持する8速以上のオートマチックトランスミッションの採用を促しています[2]"企業平均燃費基準、" 米国道路交通安全局(NHTSA)、nhtsa.gov。2025年1月に施行されたユーロ7は、路上走行時の窒素酸化物を60 mg/kmに制限し、ディーゼルモデルを過渡的なスパイクを抑制する10速ユニットへと誘導しています。中国の改訂されたデュアルクレジット制度は、電気走行距離80 km超のプラグインハイブリッドを優遇し、クラッチレスハイブリッドギアボックスの普及を加速させています。インドのCAFEフェーズ2は、113 g/kmを超えるCO₂排出量1グラムにつき25,000インドルピーのペナルティを課し、自動化クラッチを備えたインテリジェントマニュアルトランスミッションの採用を加速させています。

快適性・パフォーマンスを求めるオートマチックおよびデュアルクラッチトランスミッションへの消費者シフト

インドでは、都市部の渋滞によるクラッチ操作の疲労が増大し、2024年にオートマチックの普及率が上昇しました。2024年にソナタNラインに搭載されたヒュンダイの8速湿式デュアルクラッチトランスミッションは、機械効率95%と1リットル当たり0.4リットルの燃費改善を達成しました。フォルクスワーゲンのDQ381 7速デュアルクラッチトランスミッションは150ミリ秒未満のシフトを実現し、急加速時のトルク中断を排除しています。コストが収束するにつれ、デュアルクラッチシステムは25,000米ドル以下のCセグメントセダンにも搭載されるようになり、世界の自動車トランスミッション市場における勢いを強化しています。快適性とパフォーマンスの向上が相まって、成熟市場・新興市場の双方でマニュアルシフトからの移行が持続しています。

ドライバー不足に対応するための自動化マニュアルトランスミッションに対する商用車需要

米国では2024年に大型トラックの運転手が78,000人不足しており、フリートは訓練期間を6週間から10日間に短縮できる自動化マニュアルトランスミッションの採用を進めています[3]"トラック運転手不足の実態、" Ryder System, Inc.、ryder.com。AllisonのTC10自動化マニュアルトランスミッションは2024年に予測勾配ベースのロジックを導入し、マニュアル運転と比較して燃料消費量を3〜5%削減しました。EatonのCummins Endurant HDは1,850 Nmのトルクに対応し、2024年に45,000ユニットを出荷し、重量物輸送への対応力を証明しました。その結果、フリートは自動化マニュアルトランスミッションを人材確保と安全のために不可欠なものと見なし、自動車トランスミッション市場の成長軌道を強化しています。

自動車トランスミッション市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いシステムコスト | -0.9% | プレミアムセグメントへの影響が少ないグローバル市場 | 短期(2年以内) |

| サプライチェーンの不安定性 | -0.7% | アジア太平洋の製造集中を伴うグローバル市場 | 中期(2〜4年) |

| 超低粘度ATFの限られた熱的ウィンドウ | -0.5% | 高温気候地域が最も影響を受けるグローバル市場 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコスト | -0.4% | 主に北米とEU、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多段電動化ドライブラインの高いシステムコストと複雑性

追加のギア比を加えると、EVドライブトレインのコストは400〜600米ドル増加します。ポルシェのタイカンに見られるように、重量が22キログラム増加し、最大180°Cのオイル温度を管理するための専用冷却も必要となります。テスラとBYDは、走行サイクルの90%に対してシングルスピードギアリングを最適化することでこのコストを回避しています。ハイブリッド電動CVTも同様の部品表コスト圧力に直面しており、トヨタの電動CVTは50 kWの連続放電が可能なバッテリーを必要とし、パックコストが1,200米ドル上昇します。これらのプレミアムは、プレミアムブランド以外への近期的な普及を制限し、自動車トランスミッション市場全体の成長を抑制しています。

精密鍛造ギアおよびベアリングにおけるサプライチェーンの不安定性

2025年1月のSKFのヨーテボリ工場での火災により、欧州のニードルローラー生産量の18%が失われ、ZFとAisinは日本から航空輸送で在庫を調達せざるを得なくなり、22%のコスト増となりました。合金鋼サプライヤーが市場の混乱の中でニッケルを配給制にしたため、2025年半ばにはリングギアのリードタイムが28週間に延長されました。Schaefflerがインドのベアリングサプライヤーを認定しようとした取り組みにより、P2+ハイブリッドの発売が2四半期遅延しました。デュアルクラッチユニットは、クラシックなオートマチックの2個に対して4〜6個のテーパーローラーベアリングを使用するため、大きなリスクを抱えています。この混乱は、自動車トランスミッションサプライチェーンの脆弱性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車トランスミッション市場セグメント分析

トランスミッションタイプ別:

オートマチックの優位性がデュアルクラッチトランスミッションの挑戦に直面オートマチックトランスミッションは、2025年の自動車トランスミッション市場において41.03%のリードシェアを維持し、牽引力と乗り心地を重視する北米のピックアップトラックとSUVに支えられています。デュアルクラッチユニットは2031年にかけて年平均成長率5.89%で成長すると予測されています。無段変速機は、かつてその無限のギア比スプレッドで支持されていましたが、JATCOがCVT9を9.0:1のギア比レンジで発売したにもかかわらず、パフォーマンスへの期待に応えることに苦労しています。マニュアルギアボックスは、インテリジェントマニュアルトランスミッションに対して300米ドルのコスト優位性があるため、主にアジアのエントリーレベルモデルで存続しています。

フルサイズピックアップにおけるオートマチックの優位性、コンパクトカーにおけるデュアルクラッチの加速、そして新興の2速EVギアが将来の組み合わせを形成しています。デュアルクラッチユニットの自動車トランスミッション市場は、工具償却によるユニットコストの低下とともに拡大すると予想されます。2速EVボックスは「その他」に分類されますが、アウディのe-tron GTのようなモデルにおけるプレミアムレンジ拡張に戦略的な重要性を持っています。したがって、サプライヤーは関連性を維持するためにすべてのメカニズムにわたってポートフォリオを多様化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:

商用セグメントがイノベーションを牽引乗用車は2025年の自動車トランスミッション市場において64.79%のシェアを占め、小型商用車は電子商取引フリートが低メンテナンスの電動ドライブトレインを優先するため、2031年にかけて年平均成長率5.62%を記録すると予想されています。フォードのE-トランジットは、430 Nmに対応するシングルスピード減速ギアにより、ディーゼルの前モデルと比較してサービス費用を40%削減しました。メルセデス・ベンツのeSprinterは、1,045キログラムの積載量優位性を維持するために2速ギアボックスを採用しました。

自動化マニュアルトランスミッション搭載の大型トラックの自動車トランスミッション市場は、運送業者が安全性向上を保険料の低下と結びつけるにつれて着実に成長する見込みです。乗用車は、ICEプラットフォーム向けの8速オートマチックと、40,000米ドル以下の主流BEV向けのシングルスピードドライブに二極化しています。タタのエースEVは、インドの小型電動商用車においてインテリジェントマニュアルの実用性を示しています。ボルボトラックのFHエレクトリックは、登坂性能向上のための2速I-シフトを搭載していますが、35万米ドルという価格が現在の普及を制限しています。

推進技術別:

電動化が加速内燃機関は2025年の自動車トランスミッション市場において72.94%のシェアを占めました。しかし、トヨタとヒュンダイが積載量に敏感な商用フリート向けに水素を推進するにつれ、燃料電池電気自動車は2031年にかけてセグメントトップの年平均成長率6.34%で成長するでしょう。40,000米ドル以下の電気自動車は、第2のギア比を追加するとマージンが損なわれるため、シングルスピードギアセットを採用することが多いです。BYDのドルフィンは固定10.39:1ギアを採用し、0〜100 km/hを7.5秒で達成しています。

デュアルモーターアーキテクチャが改訂された中国のクレジット乗数を満たすにつれ、専用ハイブリッドギアボックスの自動車トランスミッション市場規模は拡大しています。ICEパワートレインは、フォードの10R80のような10速オートマチックへと進化し、3.5リッターエコブーストを高速走行時に2,000 rpm以下に維持しています。ポルシェのタイカンを筆頭とするプレミアムBEVは、高速サイクルでの航続距離を延ばす2速レイアウトの有効性を実証しています。その結果、サプライヤーは従来の遊星歯車の専門知識と新興の電動アクスルの能力のバランスを取る必要があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:

アフターマーケットの複雑性が機会を創出OEMの工場装着ユニットは2025年の自動車トランスミッション市場において90.88%のシェアを獲得し、深く統合された制御ソフトウェアがコンポーネントの交換を困難にしています。コンチネンタルのシフトバイワイヤモジュールはボディコントローラーとの暗号化ハンドシェイクを必要とし、無許可の交換を事実上不可能にしています。それでも、リマニュファクチャリングアフターマーケットは、フリートが新品ユニットと比較して40〜60%のライフサイクルコスト削減を追求するため、2031年にかけて年平均成長率6.21%を記録すると予想されています。

リマニュファクチャリング内の自動車トランスミッション市場規模はさらに拡大する可能性があり、クラス8トラックは通常100万マイルの寿命にわたって1.2回の交換を行います。2024年に導入されたフォードの10年/15万マイル保証のようなパワートレイン保証は、純正部品の需要を高めています。バッテリー電気のシングルスピードドライブはアフターマーケットにとって構造的な逆風となっていますが、大型フリートがチャネルを活性化させています。

地域分析

アジア太平洋地域の自動車トランスミッション市場

2025年、アジア太平洋地域は自動車トランスミッション市場において43.67%のシェアを占めた。これは中国における強力なBEV販売と、1万5,000米ドル以下のセダンを中心としたインドのインテリジェントマニュアル採用の著しい成長によって牽引された。中国の改訂版デュアルクレジット制度は現在、プラグインハイブリッド1台あたり1.6クレジットを付与しており、BYDのDM-iなどの専用ハイブリッドトランスミッションの活用をOEMに促している。

南北アリカの自動車トランスミッション市場

南米は2031年までのCAGR 6.28%で最も成長の速い地域を代表しており、ブラジルのRota 2030イニシアチブが2028年までにフリート全体の効率を12%達成するために国内製造のオートマチックトランスミッションに補助金を交付している。アルゼンチンの完成品ギアボックスへの輸入関税は、VolkswagenおよびFiatのためのデュアルクラッチのローカルアセンブリを促進した。2025年、北米の自動車トランスミッション市場は顕著な増加を経験し、フォードF-150などのピックアップトラックでは10速オートマチックが主流となる一方、シングルスピードドライブはマスタング マッハEに代表されるクロスオーバーで好まれる選択肢となった。

欧州の自動車トランスミッション市場

一方、欧州はデュアルクラッチシステムへの傾倒を強めており、2025年における乗用車のDCTに占めるドイツの大きなシェアがそれを裏付けている。2025年、英国では新規BEV登録台数が急増し、従来型オートマチックトランスミッションへの需要が低下した。同時に、フランスではルノーのクラッチレ4速E-Techが主力モデル全体に展開されている。

規制環境

燃費規制および排出ガス規制は、変速機設計をより多段のオートマチック化、ハイブリッド専用ギアボックス、統合型eアクスルへと押し進めている。欧州連合では、Euro 7規則(EU)2024/1257(2024年4月採択)が車両排出ガスと耐久性要件に関する新たな技術要件を追加し、M1およびN1車両カテゴリー全体で路上規制適合を満たすためのシフト戦略とパワートレイン制御の調整の必要性を強めている。

米国では、2026年もまた、変速機システムおよび制御に関連する現代化の取り組みとともに、注目すべき規制上の不確実性がもたらされた。EPAは2026年2月に2009年温室効果ガス危険性認定(GHG Endangerment Finding)の撤回を確定し、2026年5月には一部の軽量および中量車両の排出ガス適合要件の時期変更を提案した。2026年3月には、NHTSAがFMVSS第102号の改正を提案し、手動操作系を持たないADS搭載車両に対応するため、一部のトランスミッションシフト位置表示要件を緩和した。州レベルでは、2026年モデルイヤー車両を対象とするカリフォルニア大気資源局(CARB)の排出物質基準および試験手順が、キャリブレーションおよび検証計画における重要な基準として維持されている。

バリューチェーン分析

バリューチェーンは、合金鋼と鍛造ブランクから始まり、ギア、シャフト、ハウジングの精密機械加工、摩擦部品(クラッチおよびライニング)、ベアリング、メカトロニクス(バルブボディ、アクチュエータ、センサー)、シフト制御用組み込みソフトウェアを経て、組立、エンドオブライン試験、OEM統合へと至る。サプライヤーの動向は、生産拠点とプラットフォームの現地化がどのように調達に影響するかを示している。ZFは、TraXonモジュラー式トランスミッションシステムが2026年2月までに累積生産台数150万台を超えたと報告し、AISINは2026年4月にインディアナ州のAISIN Drivetrain Inc.施設でMazdaの6速オートマチックトランスミッションの受託生産を開始し、北米向け供給を支援した。

下流では、変速機が車両サイバーセキュリティおよび統合制御と結びつく傾向が強まる中、OEM工場装着が依然として主流であり、一方でライフサイクルコストが重視される分野ではリマニュファクチャリングが拡大している。運用上の制約としては、高精度ギア製造装置や特殊摩擦材の長いリードタイム、さらにハードウェアとソフトウェアを融合し高回転耐久試験を必要とする新アーキテクチャの検証サイクルの長期化が挙げられる。地域の工業化も、供給可能性やプラットフォーム投入のペースを形成しており、Stellantisのベチム工場(ブラジル)が2026年4月に累計1,700万台の変速機生産を達成したことや、Schaefflerが2026年5月に内燃機関、ハイブリッド、電動化ドライブラインプログラム全体でMultiMode専用ハイブリッドトランスミッションの量産を開始したことがその例である。

競合状況

上位5社のサプライヤーは2025年のグローバル乗用車台数の相当部分を占め、中程度の集中度を示しています。JATCOは無段変速機のリーダーシップに注力し、Hyundai Transysは6速およびハイブリッドモデルの内部需要を取り込みました。

小規模なイノベーターはホワイトスペースのニッチを狙っています。Punch Powertrainの専用ハイブリッドギアボックスは時速130キロメートルでの電気走行を可能にし、ディーゼル禁止を施行している欧州の都市にとって魅力的な選択肢となっています。Schaefflerの100 kW P2+モジュールは、自動車メーカーが既存の8速ケースに後付けできるようにし、発売サイクルを1年短縮します。

技術的リーダーシップは現在、ソフトウェアを中心に展開されています。コンチネンタルのシフトバイワイヤはサブスクリプション収益を解放し、サイバーセキュリティを強化します。Magnaは2024年に電動アクスルの質量を4.2キログラム削減する統合冷却液経路の特許を申請しました。一方、ZFのリライフとAllisonのリトランは、持続可能性指標が高まる中でリマニュファクチャリングの支配を目指しています。競争の激しさは、進化する自動車トランスミッション市場において、ボリュームシェアから知的財産の深さとソフトウェアの収益化へと軸足を移しています。

自動車トランスミッション業界のリーダー企業

ZF Friedrichshafen AG

Aisin Corporation

Schaeffler AG

Magna International Inc.

JATCO Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車トランスミッション市場の企業

- ZF Friedrichshafen AG

- Aisin Corporation

- JATCO Ltd.

- Hyundai Transys Inc.

- Magna International Inc.

- Allison Transmission Inc.

- Schaeffler AG

- Eaton Corporation plc

- BorgWarner Inc.

- Continental AG

- Punch Powertrain NV

- GKN Automotive Limited

- Toyota Motor Corp. (Hybrid e-CVT)

- Valeo SA

- Tremec Corporation

- Dana Incorporated

市場機会と将来展望

大量生産型の内燃機関オートマチックと電動化トランスミッションの両方を支える製造設備の再構築は、明確な機会分野として残っており、発表済みの資本計画や新規生産開始によって裏付けられている。2026年4月、General Motorsは米国内の3つのパワートレイン施設に対して合計8.30億米ドルの投資を発表し、そのうち3.00億米ドルはミシガン州ロムルスにおける10速トランスミッション生産能力の拡張に充てられる。欧州では、Stellantisが2.40億ユーロの拠点投資の一環として、2024年4月にミラフィオリ工場で電動化デュアルクラッチトランスミッション(eDCT)の生産を開始し、量産プラットフォームへのハイブリッドDCT供給の産業的な道筋を示した。

商用車・フリート用途は、デューティサイクルが自動化されたシフト操作、堅牢性、保守性を重視する分野において追加の余地を提供しており、バスや大型トラック向けの完全オートマチックユニットや、混合用途運用向けの専用ハイブリッドトランスミッションが含まれる。Allison Transmissionは2024年10月、インドのチェンナイ製造施設に対して複数年にわたる1.00億米ドルの拡張投資を開始し、完全オートマチックトランスミッションの生産能力を拡大し、稼働率と運用コストが調達を左右する需要地に対応した。製品面では、ソフトウェア定義シフト制御、トルク管理、摩耗補正が、組み込み制御と検証ツールチェーンを支援できるサプライヤーの取り込み可能な事業範囲を拡大しており、一方でモジュール型X-in-1電動パワートレインアーキテクチャや専用ハイブリッドトランスミッションは、OEMがパワートレインモジュールや地域全体で標準化できる範囲を拡大している。

自動車トランスミッション市場における最近の業界動向

- 2026年6月:JATCOは、日本で発売された新型日産キックスに採用された5-in-1システムを含め、X-in-1電動パワートレインシリーズの採用を拡大した。統合モーター・インバーター・減速機アーキテクチャに焦点を当てたサプライヤー戦略は、パッケージングを圧縮し、OEMの調達を簡素化する。多車種への展開拡大は、電動化ドライブラインモジュールにおけるスケーラブルなソフトウェアおよび熱管理検証の必要性も高めている。

- 2026年3月:ZFは、サウスカロライナ州グレイコートを拠点とする米国内生産を支えに、Freightliner M2 106 PlusにPowerLine 8速オートマチックトランスミッションを投入した。現地生産は、北米の商用車OEMおよびフリート事業者向けの供給継続性を強化し、サービス部品の物流ループを短縮する。この投入はまた、中量車の効率および運転性向上における多段オートマチックの継続的な役割を強調している。

- 2025年5月:CumminsはブリスベーントラックショーにおいてEaton Cummins Endurant 18速トランスミッションと組み合わせた大型X15 Euro 6エンジンを発表した。統合パワートレインの位置付けは、燃費および性能目標に関するエンジンと変速機サプライヤー間の継続的な共同開発を浮き立たせた。また、総所有コストが厳しく管理される大型用途において、高トルク自動シフトソリューションへの持続的な需要を示している。

自動車トランスミッション市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、マニュアル、オートメーテッド、オートマチックの各バリアントを含む、路上車両向けに供給される自動車用変速機システムの価値をカバーし、車両生態系への部品・システム供給の時点で計測される。

対象外の範囲:トランスミッションアセンブリ以外のパワートレイン部品(例:完成エンジン、単体ディファレンシャル、EV用トラクションモーター)は除外し、また保守・修理サービスも除外する。

セグメンテーション概要

- トランスミッションタイプ別

- マニュアルトランスミッション

- インテリジェントマニュアルトランスミッション(IMT)

- 自動化マニュアルトランスミッション(AMT)

- オートマチックトランスミッション(AT)

- デュアルクラッチトランスミッション(DCT)

- 無段変速機(CVT)

- その他(遊星歯車式、2速EVギアボックス等)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- バス・コーチ

- 推進技術別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV/PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- OEM工場装着

- アフターマーケット・リマニュファクチャリング

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、公式の車両生産およびパーク(保有台数)指標を用いて需要プールをマッピングすることから始まり、その需要をトランスミッション搭載パターンと結びつける。車両生産に関してはOICA、電動化の方向性に関しては国際エネルギー機関(IEA)、燃費傾向に関しては米国EPA、部品の流れが地域の生産・調達動向を把握する上で有用な場合はEurostatの貿易データなど、公的資料を使用した。

供給側では、製品構成、地域別のエクスポージャー、コンテンツに関連する価格動向を把握するため、年次報告書、投資家向け説明資料、規制関連の届出資料を確認した。特許データベースも確認し、設計活動の方向性(例:多段オートマチックとeアクスル関連ソリューションとの比較)を把握し、企業財務およびニュースに特化した有料サブスクリプションを活用して、企業活動や工場の変化に関する最新情報を維持した。ここに記載されたソースは例示的なものであり、データ収集、仮定の検証、および未解決の疑問点の明確化には、他の多くの公的・有料資料も使用された。

一次インタビューおよび調査

一次調査は、車両クラスおよび地域別のトランスミッション普及率に関する仮定を検証するために用いられ、またギア数、ハイブリッド化、電子制御などのコンテンツ変化に伴う価格変動の確認にも用いられる。主要な車両生産拠点全体で、トランスミッションサプライヤー、車両メーカー、ディストリビューター、独立系技術専門家など多様な関係者と対話を行い、デスクトップリサーチのギャップを埋め、主要モデル入力値の三角測量を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):15% | アジア太平洋(APAC):39% |

| 中堅層:48% | 機能別/事業部門リーダー:29% | 欧州・中東・アフリカ(EMEA):36% |

| 中小規模プレーヤー:16% | マネージャー:56% | 南北アメリカ:25% |

市場規模算定と予測

基本構築にはトップダウン方式を用い、地域別の車両生産を再構築した上で、トランスミッションタイプ別の搭載率と車両クラス別の平均販売価格を用いてトランスミッション価値に変換する。この基盤を確実にするため、総計はサプライヤーの収益エクスポージャーからの選択的なボトムアップ近似値、構成比の変化に関するチャネルとの議論、および主要トランスミッションファミリーの平均販売価格×数量の計算値と照合される。

この市場において重要な入力要素には、乗用車と商用車の生産比率、オートマチックおよびデュアルクラッチの採用割合、平均前進段数の傾向、ハイブリッドおよびバッテリー電気自動車の比率(これがトランスミッションコンテンツに影響する)、そして貿易や生産能力の発表から見える地域的な現地化パターンが含まれる。インタビューからの回答で慣行が分かれる場合(例:マイルドハイブリッドが従来型ギアボックスを必要とするとみなされるかどうか)、仮定を明示的に保持し、その影響を感度分析として規模算定する。

予測に関しては、シナリオ分析を用いることで、電動化の速度、オートマチック普及率、価格動向の異なる進路をモデルの過剰適合なしに反映できる。生産の一時的な変動を抑えるため単純な平滑化も適用し、最終予測を確定する前に専門家とともに仮定を再確認する。

データ検証と更新サイクル

出力結果は、車両当たりの推定トランスミッション価値を既知の技術構成と比較すること、地域別の総計を貿易および生産動向と照合することなど、複数の確認を通じて検証される。数値が過度に変動する場合、その要因は1つまたは2つの変数に遡って追跡され、仮定は修正されるか、根拠資料と共に文書化される。

第二の分析担当者が承認前にモデルの論理、入力値、計算を確認し、大きな差異が生じた場合は回答者への追加確認が行われる。レポートは年次で更新され、重要な事象(大規模なプラットフォーム変更、規制、工場の発表など)が発生した場合には中間更新も行われる。発行直前には最終更新パスを実施し、公開版が最新の情報を反映するようにする。

Mordor Intelligenceの自動車用変速機市場規模と他の公開推定値との比較

自動車用変速機の公開市場価値は、タイトルが似ていても、計数ルールが同一でないため、大きく異なって見えることがある。差異は通常、何が対象に含まれるか(完全な変速機システムか、より広範なドライブトレイン一式か)、どの年が基準年とされるか、そして構成比が変化する中で価格がどのように将来に持ち越されるかから生じる。

本市場においては、最大の差異要因は、eアクスルおよびトラクションドライブユニットが変速機合計に含まれるかどうか、アフターマーケットの修理およびリマニュファクチャリングがOEM供給と混合されているかどうか、そしてオートマチックとマニュアルの比率が地域や車両タイプ全体でどのように適用されるかである。大きな取引量がアジアに集中しているため、通貨のタイミングも重要であり、一部のソースでは規模算定年に合わせて更新せず、古い為替レートを固定しているため、米ドル総計が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 155.04 B (2025) | |

| 業界誌A | USD 67.24 B (2024) | 選定された変速機カテゴリーを重視しているとみられる狭い定義を用いており、基準年および通貨の取り扱いが車両生産・搭載仮定に明確に結び付けられていない。 |

| 大手コンサルティング会社B | USD 226.23 B (2024) | 関連するドライブトレインおよび電動化ドライブユニットのコンテンツを合計に含めている可能性が高く、これにより変速機のみを対象とした見方に比べて値が膨らんでおり、EVアーキテクチャの扱い方法についても手法が明確でない。 |

表に示された差異は、主に範囲の整合性の問題と、電動化ドライブトレインの計数方法に起因する。トランスミッションアセンブリをより広範なドライブトレインコンテンツから分離し、価値を車両生産および構成比の要因に結び付けることで、この数値は再現可能な入力値に対して追跡可能な状態が保たれており、これはMordor Intelligenceが採用するモデリング上の選択である。

レポートで回答される主要な質問

2031年までの自動車トランスミッション市場の予測値は?

市場は年平均成長率5.12%で成長し、2031年までに2,097億3,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するトランスミッションタイプはどれですか?

デュアルクラッチトランスミッションは、その効率性と迅速なシフト能力に牽引され、最速の年平均成長率5.89%を記録する見込みです。

燃費規制の強化はトランスミッション設計にどのような影響を与えていますか?

米国のCAFEやユーロ7などの規制は、自動車メーカーをエンジンを最高効率域に維持する8速以上のオートマチックトランスミッションおよびハイブリッド専用ギアボックスへと誘導しています。

自動化マニュアルトランスミッションが大型トラックで普及している理由は何ですか?

自動化マニュアルトランスミッションは運転手の訓練時間を短縮し、燃費を最大5%改善し、慢性的なドライバー不足に対処するフリートを支援します。

グローバル収益をリードする地域と最も速く成長している地域はどこですか?

アジア太平洋が2025年収益の43.67%でリードし、南米は2031年にかけて年平均成長率6.28%で最も速く成長しています。

現代のトランスミッションにおけるソフトウェアの役割は何ですか?

シフトバイワイヤシステムは無線によるフィーチャーのアンロックを可能にし、OEMがハードウェアの変更なしにサブスクリプションベースの走行モードを販売できるようにします。

最終更新日: