自動車用ドライブシャフト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12.41 十億米ドル |

| 市場規模 (2031) | 16.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

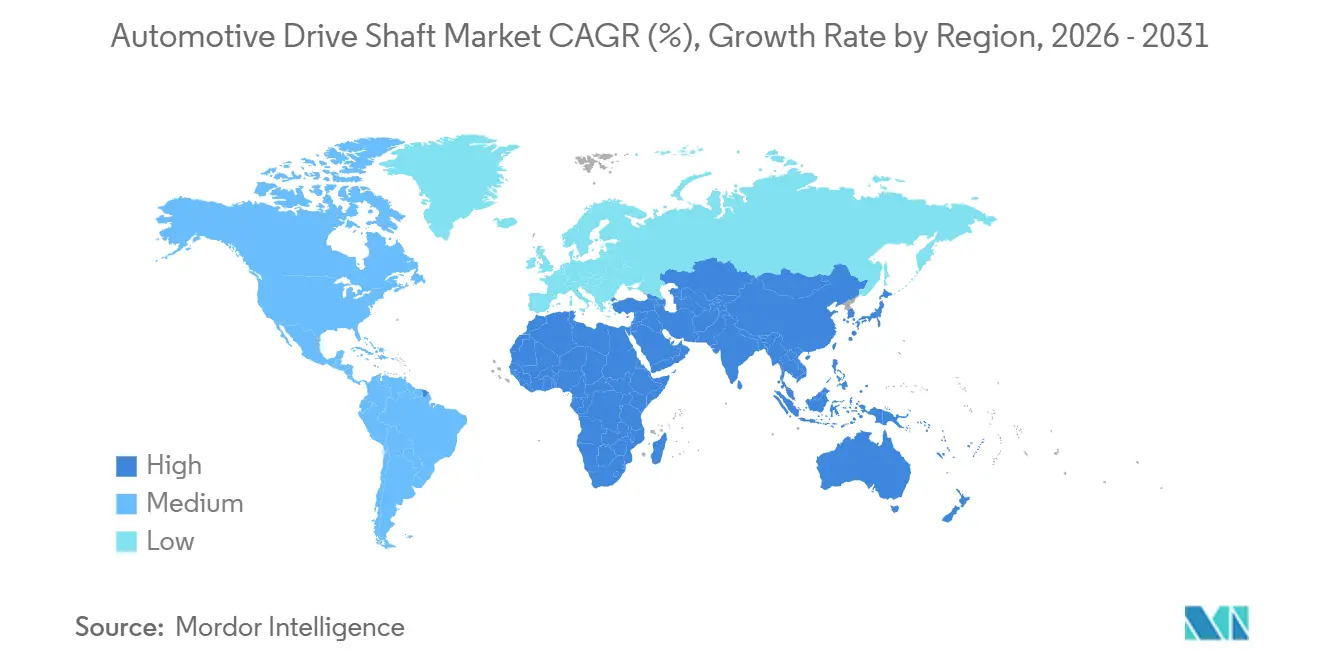

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

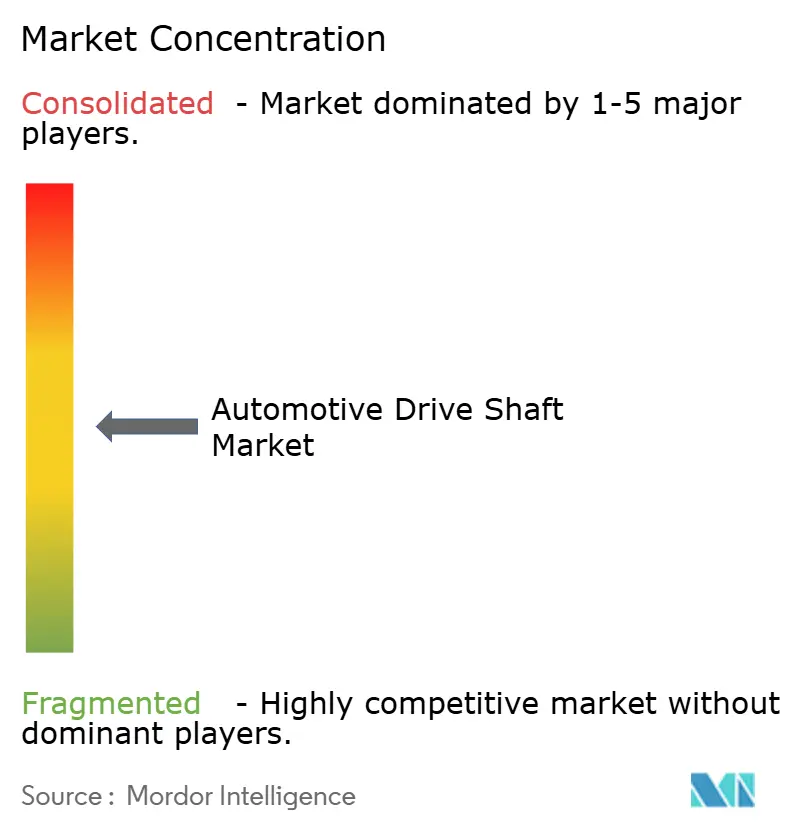

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ドライブシャフト市場分析

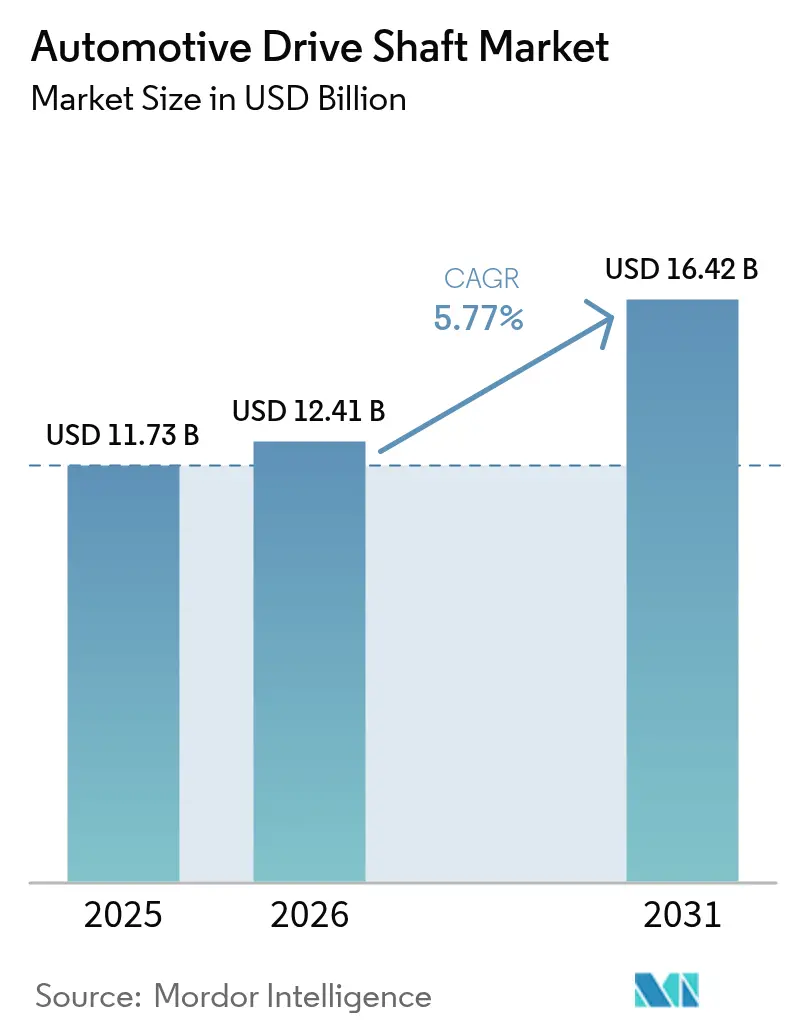

自動車用ドライブシャフト市場規模は、2025年の117億3,000万米ドルから2026年には124億1,000万米ドルへと成長し、2026年~2031年のCAGR 5.77%で2031年までに164億2,000万米ドルに達すると予測されています。電動化はドライブライン・アーキテクチャを再構築しており、多くのバッテリー電気自動車(BEV)においてマルチピース・ハーフシャフトをコンパクトなeアクスルに置き換える一方、瞬時のモータートルクに耐えられる超精密・軽量プロペラシャフトへの需要を同時に高めています。リアホイール駆動ベースの全輪駆動(AWD)システムは、新規登録された米国の小型トラックの大半を占めており、前輪駆動セダンが後退する中でもアクスル間プロペラシャフトへの需要を維持しています。複合材料は鋼材とのコスト差を縮小しており、プレミアムブランドが中空カーボンファイバー製プロペラシャフトを採用することで、ねじり剛性を維持しながらバネ下質量を最大5分の2削減することを可能にしています。ASEAN、エジプト、南アフリカにおける商用車生産は、中国および欧州連合における乗用車の逆風を相殺し、堅牢な鋼材および高強度合金シャフトへの安定した世界需要を支えています [1]「2024年アフリカ自動車バリューチェーン」、国連貿易開発会議、unctad.org。

主要レポートのポイント

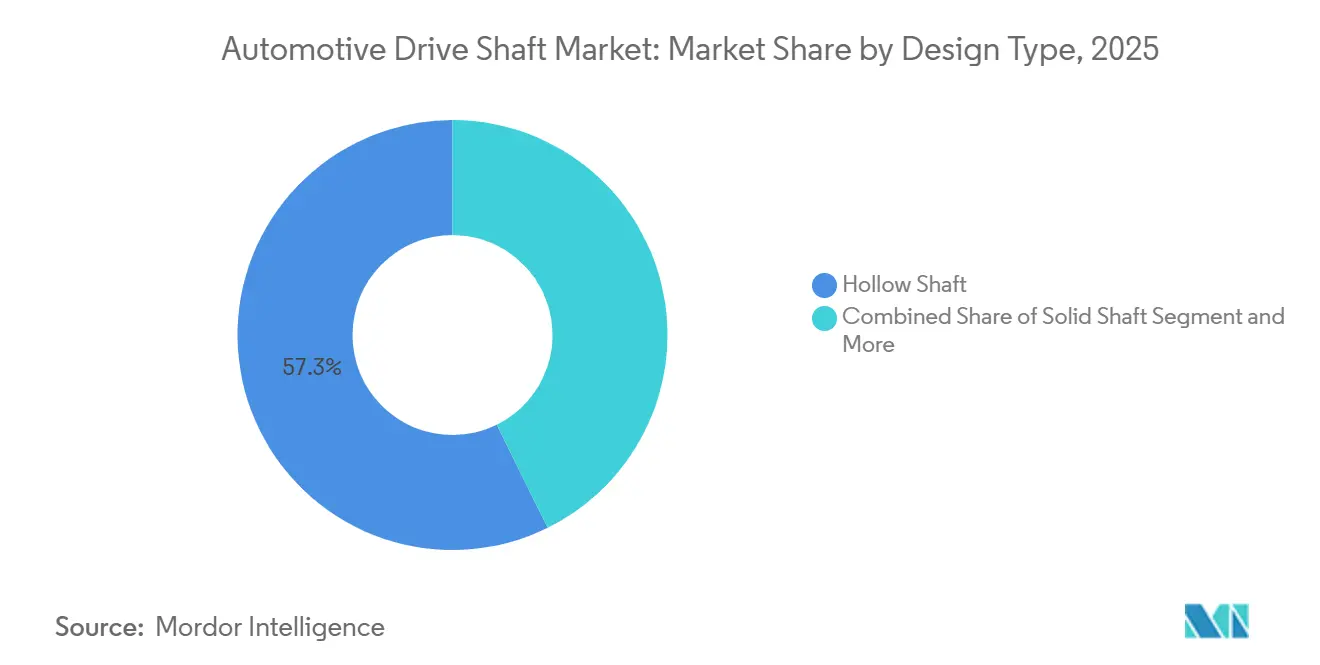

- 設計タイプ別では、中空シャフトが2025年の自動車用ドライブシャフト市場シェアの57.31%をリードし、複合材バリアントは2031年までに5.79%のCAGRで拡大すると予測されています。

- 材料別では、従来型鋼材が2025年の売上の63.35%を占め、カーボンファイバーシャフトは2031年までに5.85%のCAGRで成長する見込みです。

- 位置別では、リアアクスルシャフトが2025年の収益の67.16%を占め、AWD向けアクスル間/プロペラシャフトは予測期間中に5.91%のCAGRで拡大する見通しです。

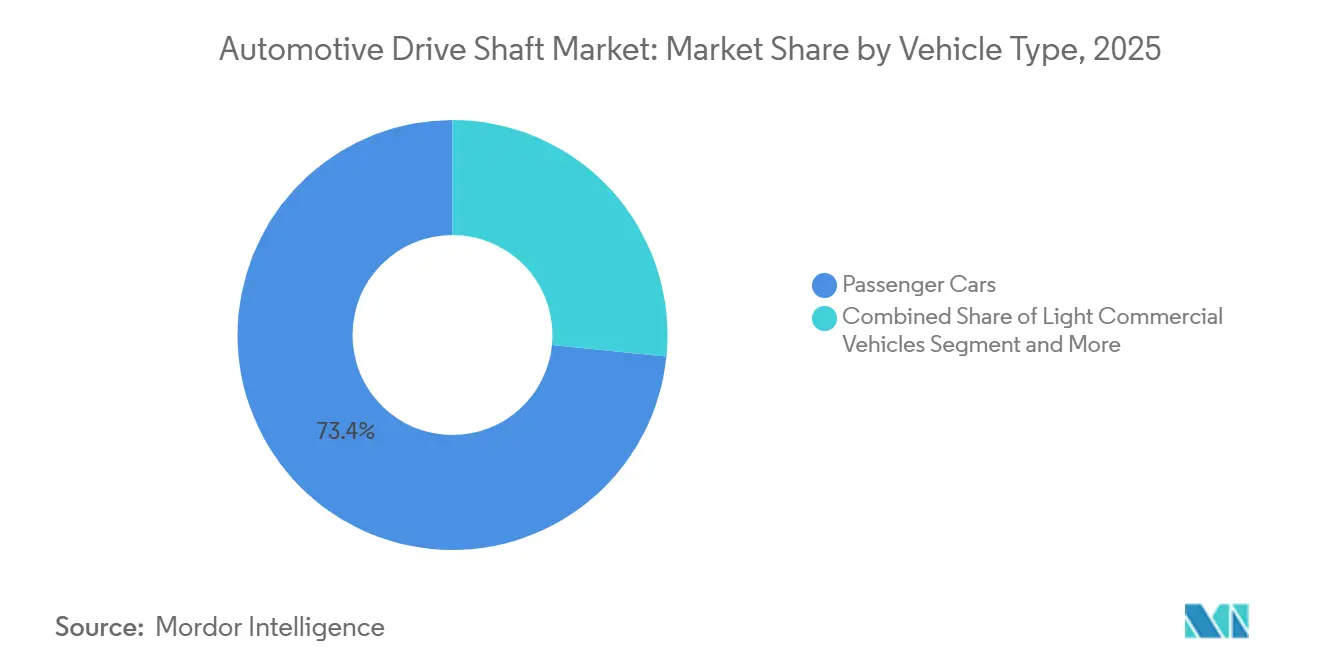

- 車両タイプ別では、乗用車が2025年に73.37%のシェアを保持し、小型商用車は2031年までに5.81%のCAGRを記録すると予測されています。

- パワートレイン別では、内燃機関プラットフォームが2025年ベースの83.31%を占めていますが、BEV向け用途は2031年までに5.93%のCAGRを達成する軌道にあります。

- 販売チャネル別では、OEMセグメントが2025年の収益の87.18%を占め、アフターマーケットは2031年までに5.83%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の43.36%を占め、中東・アフリカ地域が5.88%のCAGRで最も速い成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ドライブシャフト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASEANおよびアフリカ産業回廊における商用車生産の急拡大 | +1.0% | ASEANコア(タイ、インドネシア、ベトナム)、アフリカ(南アフリカ、エジプト) | 長期(4年以上) |

| BEVにおけるeアクスル統合によるマルチピースシャフト需要の減少 | +0.9% | 中国、EU、北米に集中したグローバル | 中期(2~4年) |

| SUV向けリアホイールベースAWDへのシフト | +0.8% | 北米およびEU | 中期(2~4年) |

| カーボンファイバー複合シャフトの急速な普及 | +0.7% | 北米およびEU、アジア太平洋プレミアムセグメントへの波及 | 短期(2年以内) |

| 政府インセンティブの増加 | +0.6% | 北米(IRA)、EU(DRIVE35)、インド(PLI)、中国(NEV補助金) | 長期(4年以上) |

| 無線通信によるドライブライン分析が予知保全レトロフィットを解放 | +0.5% | グローバル、北米およびEUフリートオペレーターでの早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ASEANおよびアフリカにおける商用車生産の急拡大

2024年、JTEKTは名古屋のドライブライン工場を拡張し、商用車への持続的な需要に対するサプライヤーの信頼を示しました。国連貿易開発会議は、タイとインドネシアが中型・大型トラックの輸出ハブとしての役割を強化する一方、エジプトと南アフリカがアフリカ大陸自由貿易地域(AfCFTA)に沿ったアフリカ域内貿易を促進するために生産能力を増強していることを強調しています。さらに、アフリカ輸出入銀行は、回廊プロジェクトに牽引され、今後数年間で新型トラックへの需要が大幅に増加すると予測しています。

BEVにおけるeアクスル統合によるマルチピースシャフト需要の減少と高精度軽量プロペラシャフト需要の創出

BEVのレイアウトは、モーター、インバーター、減速ギアをコンパクトなeアクスル内に配置し、多くの前輪駆動プラットフォームにおける2ピーススリップインチューブシャフトを排除する一方、リアまたはデュアルモーター構成において中空カーボンファイバー製プロペラシャフトへの新たな需要を生み出しています。ZFの2025年電動SUVプラットフォームは、ドライブライン質量の大部分を削減しながら、ねじり剛性1度あたり12,000 Nm以上を伝達するカーボンファイバーシャフトを採用しています [2]「モジュラーeドライブプラットフォーム」、ZF Friedrichshafen AG、zf.com。米国エネルギー省は、2020年以降のカーボンファイバーコストの大幅な低下を報告しており、量産規模での鋼材に対するプレミアムは1.8倍にまで縮小しています。ドライブラインから1キログラム削減するごとにBEVの航続距離がわずかに延長されるため、軽量シャフトは追加バッテリー容量の搭載よりもコスト効率が高くなっています。中国と欧州のOEMは、2027年以降に予定される量産中間セグメントへの展開に先立ち、プレミアムBEVへの複合シャフト採用を進めています。

SUV向けリアホイールベースAWDへのシフト

直近のモデルイヤーにおいて、EPA(米国環境保護庁)のデータによると、米国の新型小型トラックの相当数がAWDまたは4WDを搭載しており、その大半がフロントからリアへのプロペラシャフトを備えたリア駆動バイアスシステムを採用しています。一方、欧州ではSUVが乗用車総販売台数の相当なシェアを占めています。この急増は、プレミアムブランドがリア駆動プラットフォームへシフトし、牽引性能とハンドリングの利点を活かしていることによるものです。同期間において、Danaはこれらのプログラムに完全に牽引されたSpicer製プロペラシャフトの出荷量の顕著な増加を報告しています。

パフォーマンス車およびプレミアム車におけるカーボンファイバー複合シャフトの急速な普及

かつてモータースポーツに限定されていた炭素繊維強化ポリマー(CFRP)シャフトは、現在BMW M3/M4モデルおよびランボルギーニのレブエルトハイブリッドに標準搭載されており、共振なしに最大9,000 rpmのドライブライン速度を支えています。フラウンホーファー化学技術研究所の試験では、1,000万回の負荷サイクルにわたって高強度合金鋼と比較して比剛性が5分の2高いことが確認されています [3]「樹脂トランスファー成形CFRPシャフト研究」、フラウンホーファー化学技術研究所、fraunhofer.de。メルセデス・ベンツは2025年EクラスのプラグインハイブリッドにCFRPシャフトを標準装備とし、量産プレミアムブランドにおける主流化を示しました。ElringKlingerは2024年に複合シャフトの受注が若干急増したと報告し、2027年モデルイヤー向け3プログラムを受注しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ICE乗用車販売の減少 | -0.9% | 中国、EU | 長期(4年以上) |

| 原材料価格の変動 | -0.6% | グローバル、複合材採用が進む北米およびEUで深刻 | 短期(2年以内) |

| 精密チューブ引き抜きのサプライチェーン集中 | -0.4% | グローバル、中国・日本サプライヤーに依存する西側OEMで最も深刻 | 中期(2~4年) |

| 複合シャフトの層間剥離に伴う保証責任リスク | -0.3% | 北米およびEU、延長パワートレイン保証に起因 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国およびEUにおけるICE乗用車販売の減少

2024年、中国ではICE専用乗用車の新規登録が大幅に減少し、BEVとプラグインハイブリッドが市場の相当なシェアを獲得しました。欧州では、より厳格なCO₂規制の下でICE需要が急落し、横置きICEレイアウトに不可欠な2ピースシャフトへの需要が減少しました。GKNの従来型ドライブラインユニットは、eDrive出荷が増加する中でも出荷量の相当な減少を報告しており、この移行に伴う利益率への圧力を浮き彫りにしています。

原材料価格の変動

2024年半ばまでに、カーボンファイバー生産の主要原料であるエネルギー集約型ポリアクリロニトリルのコスト上昇により、価格が大幅に上昇しました。この傾向は複合シャフトの利益率を圧迫しています。2024年にはニッケル価格が大幅に上昇し、合金鋼の投入コストを高めるとともに、Danaのドライブラインセグメントの利益率に顕著な低下をもたらしました。短期的なヘッジ手段や前駆体の国内生産がリスク軽減策を提供する一方、財務基盤の弱いサプライヤーは脆弱性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計タイプ別:中空シャフトが優位、複合材が急成長

中空シャフトは2025年の収益の57.31%を確保し、コストと質量削減のバランスを実現しました。一方、複合材設計はプレミアムOEMの採用により最速の5.79%のCAGRを記録すると予測されています。中空製品の自動車用ドライブシャフト市場規模は、特殊材料を使用せずに2.5 mmの肉厚を実現する成熟したハイドロフォーミング技術によって支えられています。複合シャフトの成長は、2024年に1ユニットあたりのサイクルタイムを7分に短縮した自動化ファイバー配置技術に依存しており、年間5万ユニット以上の生産量でコストパリティに近づいています。

2ピーススリップインチューブアセンブリは前輪駆動ICEセダンで依然として一般的ですが、そのボディスタイルとともに縮小しています。ソリッドシャフトは、8,000 Nm以上のトルクパルスを伝達する大型トラックで継続使用されており、中空設計では重量優位性を失うほど厚い肉厚が必要となります。BMWの2024年M3に搭載されたカーボンファイバーシャフトは、共振なしに9,000 rpmを処理し、複合材がプレミアム車にもたらす性能向上を体現しています。

材料別:鋼材がリード、カーボンファイバーが加速

従来型鋼材は2025年に63.35%のシェアを維持し、世界的な入手可能性と加工のしやすさに支えられていますが、カーボンファイバーシャフトは2031年まで年率5.85%で成長すると予測されています。2024年のニッケル価格上昇は合金鋼の経済性を圧迫し、特定用途においてOEMをアルミニウムおよびCFRPへと誘導しました。カーボンファイバーの自動車用ドライブシャフト市場シェアは、米国エネルギー省のクレジットとEUのエコデザイン規則が質量効率の高いドライブラインを優遇することで拡大するでしょう。

ニッケル、クロム、モリブデンを含む高強度鋼は、降伏強度1,200 MPa以上を必要とするクラス8トラックシャフトで依然として主流です。アルミニウム押し出し材はミッドエンジンスポーツカーでニッチを確立していますが、ねじり剛性を確保するためにより大きな直径が必要です。ドイツと米国で進行中の自動化リサイクルパイロットは、今後10年以内にCFRPのライフエンド課題を解決できる可能性があります。

位置タイプ別:リアアクスルがシェアを支配、AWDプロペラシャフトが最速成長

リアアクスルシャフトは2025年の売上高の67.16%を占めました。これはピックアップトラック、SUV、大型トラックがリアエンドを通じてピークトルクを伝達するためです。アクスル間プロペラシャフトは、リア駆動バイアスAWDが小型トラックのラインナップ全体に広がるにつれて5.91%のCAGRを記録するでしょう。AWDプロペラシャフトの自動車用ドライブシャフト市場は、特に北米においてホイールベースと牽引要件の拡大と連動して成長しています。

フロントアクスルシャフトは、横置きエンジンセダンの後退とシングルモーターBEVが独立したハーフシャフトをスタブシャフトまたはダイレクトハブに置き換えるにつれて縮小しています。ただし、デュアルモーターBEVは、バネ下質量を抑制するためにインボードモーターと車輪を接続する短い高トルクカーボンファイバーシャフトという新たなカテゴリーを生み出しています。

車両タイプ別:乗用車が最大、小型商用車が最速

乗用車は2025年の出荷量の73.37%を占めましたが、eコマースがバンおよび小型トラックの生産を押し上げることで、小型商用車(LCV)は2031年まで年率5.81%で拡大するでしょう。LCVの自動車用ドライブシャフト市場規模は、電動化後もプロペラシャフトを維持するリアまたはAWDレイアウトの恩恵を受けています。

中型・大型商用車は安定した基盤を維持しており、過酷な使用条件に対応するために誘導硬化スプラインを備えたソリッドまたは厚肉シャフトを必要としています。アフリカとASEANの新興市場では、回廊プロジェクトが地域物流を開放することで新たな需要が生まれています。

パワートレイン別:ICEが優位、BEVが急成長

ICEプラットフォームは2025年の出荷量の83.31%を占めましたが、BEV向け用途は2031年まで最高の5.93%のCAGRを記録するでしょう。ハイブリッド車は従来のドライブラインを維持しており、移行期間中のサプライヤーを支えています。BEV専用中空複合設計の自動車用ドライブシャフト市場規模は現在小さいものの、デュアルモーターレイアウトの普及に伴い急速に拡大する態勢にあります。

北米ではICEコンテンツの侵食は緩やかであり、牽引性能と航続距離の要件がガソリンおよびディーゼルのピックアップトラックへの需要を維持しています。対照的に、中国とEUはコンパクトカーのマルチピースシャフトを排除するeアクスルへと急速に移行しており、ユニット価値を圧縮しながら残存部品への精度要件を高めています。

販売チャネル別:OEMがリード、アフターマーケットが拡大

OEMは2025年の収益の87.18%を確保しており、高い資本集約度とゼロ欠陥認証が既存のTier 1サプライヤーへのビジネス集中を促しています。アフターマーケットは、フリートが予知保全とモジュラーレトロフィットを採用するにつれて5.83%のCAGRが見込まれています。NeapcoとGSPは、レガシープラットフォームを改造せずに取り付けられる複合材交換キットを販売しており、ライフエンドオーバーホール時に軽量化のメリットを求めるオペレーターからビジネスを獲得しています。

センサー搭載シャフトは新たなサービス契約を生み出し、交換間隔の延長と平均販売価格の上昇のバランスを取っています。平均フリート車齢が12年を超えるラテンアメリカと東南アジアは、2031年まで安定したアフターマーケット成長を支えています。

地域分析

アジア太平洋は2025年の売上の43.36%を占め、中国の規模とASEANのトラック生産に支えられていますが、中国のICE需要の低下とBEVの統合eアクスル採用により成長は緩やかになっています。インドのインセンティブプログラムはカーボンファイバーおよびアルミニウムシャフトへの投資を誘致しており、中国の軟調な需要を部分的に相殺しています。中東・アフリカは、AfCFTA輸送回廊と湾岸物流の多様化に牽引され、2031年まで最速の5.88%のCAGRを記録すると予測されています。

北米はSUVとピックアップトラックの持続的な勢いにより安定を維持しています。EPAのデータは小型トラックにおけるAWD普及率が61%であることを示しており、アクスル間シャフトの大規模な既存基盤を維持しています。米国エネルギー省の120億米ドルのATVMローンは国内コンテンツ閾値に紐付けられており、複合材前駆体および精密チューブ引き抜きラインの国内回帰を促進しています。

欧州はICE登録のわずかな減少に直面していますが、カーボンファイバー製プロペラシャフトを採用するプレミアムBEVによって部分的に補われています。英国のDRIVE35とドイツのクラスター投資は、2028年に予定される生産者責任規則に先立ち、原材料のギャップを埋めリサイクルパイロットを推進することを目指しています。南米の見通しは控えめであり、ブラジルのフレックス燃料ハイブリッドが従来型シャフトの関連性を維持する一方、アルゼンチンのトラック工場は通貨変動の中でメルコスール路線に対応しています。

競合環境

上位5社がOEM収益のほぼ半分を占めており、この分野は中程度の集中度を示しており、競争を左右するのは価格ではなく技術です。GKNの中国における大規模なeDrive拡張は、プレミアムBEV向けシャフトおよびeアクスルの主要サプライヤーとしての地位を強化しています。一方、Danaはハイブリッド普及を活かして鋼材シャフトの出荷量を守り、同期間において堅調なドライブライン収益を報告しています。

ElringKlingerやNeapcoなどの専門企業は、従来のプレーヤーが見落としがちなCFRPおよびレトロフィット分野でニッチを確立しています。NexteerのEVドライブラインへの戦略的投資は、ステアリングおよびブレーキ分野との利益の融合を示しています。今日のサプライヤーは、特にEUの循環経済規制が近づく中、自動化ファイバー配置、リアルタイムバランシングアルゴリズム、リサイクルソリューションを巧みに活用しなければなりません。

Wanxiang Qianchao、Hyundai Wia、および各種日本のチューブ引き抜きメーカーを含むアジアのメーカーは鋼材生産を支配しており、世界的な価格設定において重要な役割を果たし、OEMをサプライ障害から守っています。しかし、これらのメーカーは地政学的課題に直面しており、関税と現地化要求が西側自動車メーカーに市場に近い調達先の探索を促しています。

自動車用ドライブシャフト業界リーダー

Dana Incorporated

GKN PLC (Melrose Industries PLC)

JTEKT Corporation

Hyundai Wia Corporation

American Axle and Manufacturing Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:American Axle & Manufacturingは、GKN AutomotiveおよびGKN Powder Metallurgyの親会社であるDowlais Group plcを14億4,000万米ドル(現金と株式の組み合わせ)で買収する契約を締結しました。この合併により、年間収益120億米ドルを見込むドライブラインソリューションの世界的な強者が誕生する見通しです。3億米ドルのコストシナジー達成を目指す新会社は、内燃機関、ハイブリッド、電気自動車向けのドライブライン技術を網羅し、業界をリードする態勢にあります。

- 2024年2月:JTEKTは、eアクスルのサイズと重量を削減するため、ディファレンシャル(JUCD)、ボールベアリング(JUCB)、導電性ボールベアリング(JUEB)、オイルシール(JUCS)を網羅する超コンパクト製品シリーズを開発しました。

世界の自動車用ドライブシャフト市場レポートの範囲

レポートの範囲には、設計タイプ(中空シャフトおよびその他)、材料(従来型鋼材およびその他)、位置タイプ(リアアクスルシャフトおよびその他)、車両タイプ(乗用車、小型商用車およびその他)、パワートレイン/推進方式(ICEおよびその他)、販売チャネル(OEMおよびアフターマーケット)、地域が含まれます。

| 中空シャフト |

| ソリッドシャフト |

| 2ピース/スリップインチューブ |

| 複合材/カーボンファイバーシャフト |

| 従来型鋼材 |

| 高強度合金鋼 |

| アルミニウム |

| カーボンファイバー/CFRP |

| リアアクスルシャフト |

| フロントアクスルシャフト |

| AWD向けアクスル間/プロペラシャフト |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 設計タイプ別 | 中空シャフト | |

| ソリッドシャフト | ||

| 2ピース/スリップインチューブ | ||

| 複合材/カーボンファイバーシャフト | ||

| 材料別 | 従来型鋼材 | |

| 高強度合金鋼 | ||

| アルミニウム | ||

| カーボンファイバー/CFRP | ||

| 位置タイプ別 | リアアクスルシャフト | |

| フロントアクスルシャフト | ||

| AWD向けアクスル間/プロペラシャフト | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| パワートレイン/推進方式別 | 内燃機関(ICE) | |

| ハイブリッド(HEVおよびPHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年~2031年の自動車用ドライブシャフトへの世界需要はどのようなCAGRを記録すると予測されますか?

自動車用ドライブシャフト市場は2026年~2031年にかけて5.77%のCAGRで拡大すると予測されています。

現在最大の収益シェアを持つ設計タイプはどれですか?

中空シャフトは2025年に57.31%のシェアをリードしており、成熟したハイドロフォーミングプロセスと有意義な軽量化効果を兼ね備えているためです。

複合シャフトがプレミアムBEVで人気を集めている理由は何ですか?

カーボンファイバーシャフトは最大40%の質量削減と高い臨界速度マージンを実現し、バッテリー電気自動車の航続距離を直接延長します。

2031年まで最も成長が速い市場となる地域はどこですか?

中東・アフリカは、インフラ主導の商用車需要に支えられ、最高の地域CAGRである5.88%を記録すると予測されています。

予知保全技術はアフターマーケットのダイナミクスをどのように変えていますか?

センサー搭載シャフトは振動データをクラウド分析に送信し、フリートが状態に基づいて部品を交換することを可能にし、緊急修理を減らしながら平均取引価値を高めています。

複合シャフトサプライヤーにとっての主要な原材料リスクは何ですか?

エネルギーコストの変動により2024年に18%上昇したカーボンファイバー前駆体の価格変動は、OEM価格が事前に固定されている場合にサプライヤーの利益率を圧迫する可能性があります。

最終更新日: