オーストリアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

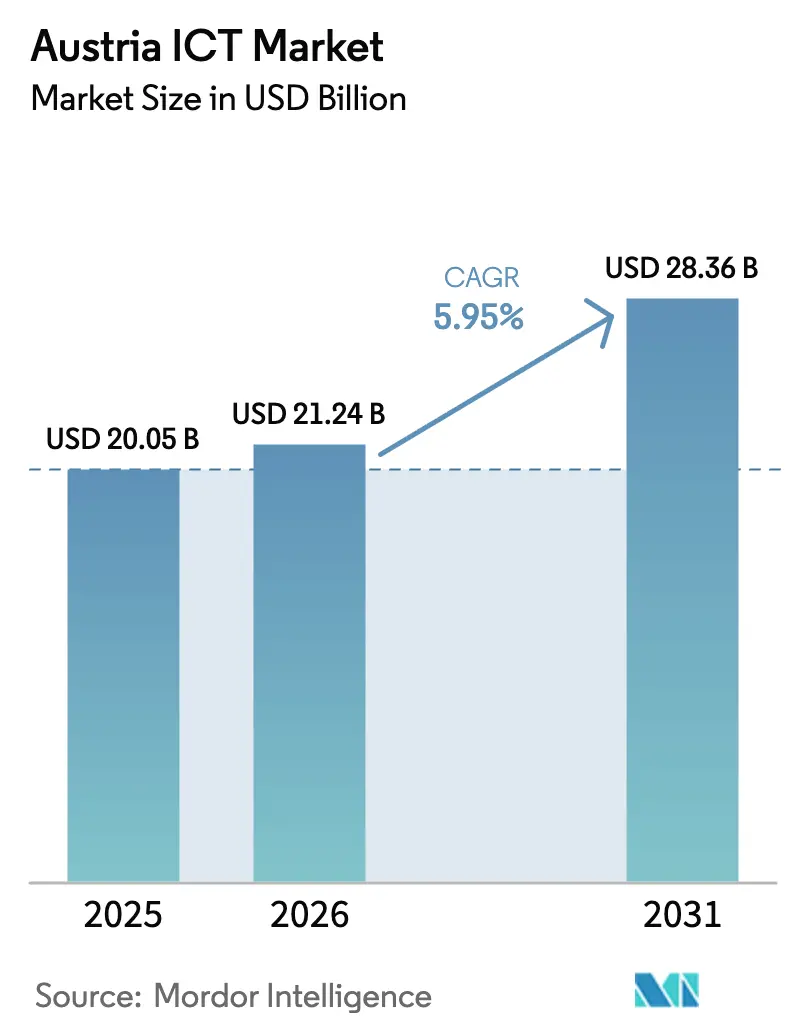

| 基準年の市場規模 (2025) | 20.05 十億米ドル |

| 市場規模 (2026) | 21.24 十億米ドル |

| 市場規模 (2031) | 28.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストリアICT市場分析

2026年のオーストリアICT市場規模は推定USD 212億4,000万であり、2025年のUSD 200億5,000万から拡大し、2031年にはUSD 283億6,000万に達すると予測されており、2026年〜2031年にかけて5.95%のCAGRで成長します。西ヨーロッパとCEE地域を結ぶデジタルブリッジとしての戦略的位置づけ、ウィーンのハイパースケール・データセンターハブとしての台頭、および積極的な公共部門のデジタル化が現在の成長曲線を支えています。連邦クラウドファースト規則、EU資金による中小企業のスキルアップ助成金、および全国的な5G+FTTH(光ファイバー網)の展開が、企業および家庭からの安定した需要を生み出しています。データ主権コンプライアンスをますます必要とする契約をめぐり、グローバルなハイパースケーラーと既存の通信事業者が競争するにつれ、競争の激しさが深まっています。それにもかかわらず、オーストリアICT市場は、慢性的な人材不足、データセンター事業者にとっての高い電力料金、および輸出志向型製造業における経済的慎重姿勢という構造的な摩擦に直面しています。

主要レポートのポイント

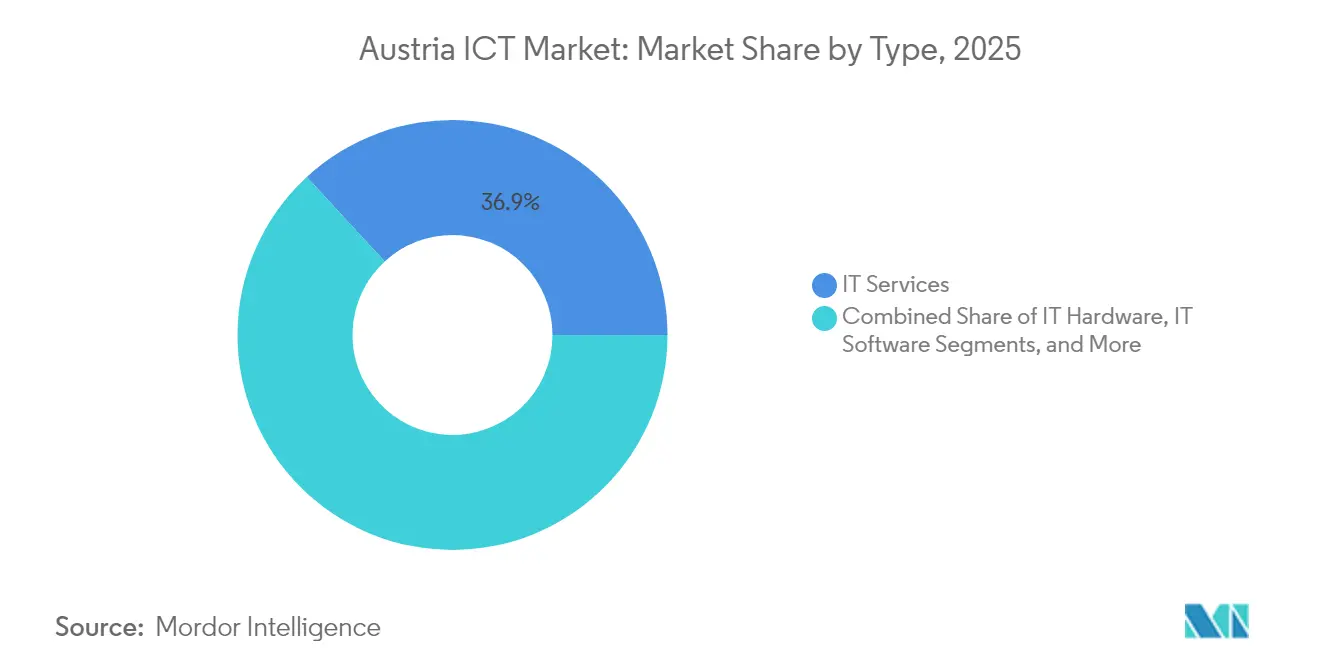

- タイプ別では、ITサービスが2025年のオーストリアICT市場シェアの36.85%をリードし、クラウドサービスは2031年までに6.18%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のオーストリアICT市場規模の62.80%を占め、中小企業は2031年までに6.5%と最も高い予測CAGRを記録します。

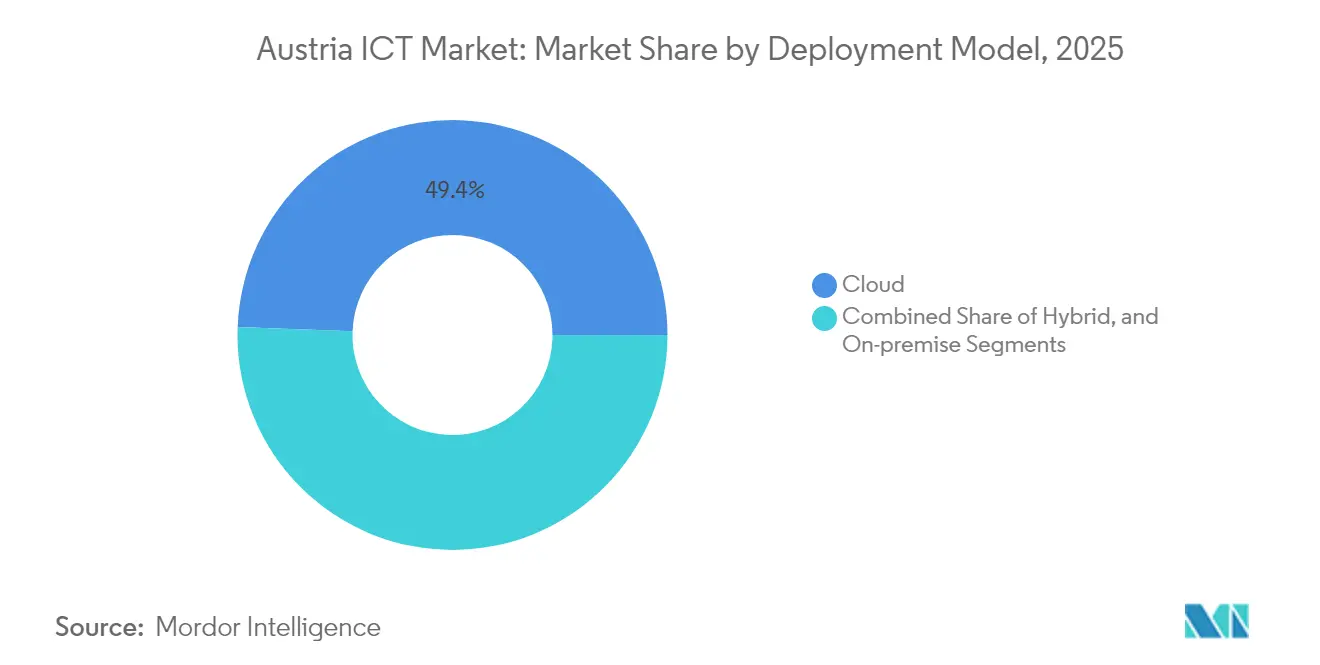

- デプロイメントモデル別では、クラウドが2025年の収益シェアの49.40%を獲得し、2031年までに6.55%のCAGRで拡大しています。

- エンドユーザー垂直別では、政府および公共行政が2025年のオーストリアICT市場規模の17.10%を占め、ゲーミングおよびeスポーツは2031年までに6.85%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共サービスのデジタルトランスフォーメーション | +1.2% | ウィーンおよび各州都 | 中期(2〜4年) |

| 全国的な5GおよびFTTH展開 | +0.9% | 都市部優先 | 短期(2年以内) |

| EU資金による中小企業スキルアップ補助金 | +0.7% | 農村部重視 | 中期(2〜4年) |

| 連邦クラウドファースト調達 | +0.8% | 全国 | 短期(2年以内) |

| ニアショアリングによるCEEデータセンターワークロード | +0.6% | ウィーン都市圏およびニーダーエスターライヒ州 | 長期(4年以上) |

| ウィーンスマートシティのカーボンニュートラル目標 | +0.4% | ウィーン地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよびファイバーインフラストラクチャーのアクセラレーションが企業支出を牽引

全国的な5Gの利用可能性と120万世帯へのFTTH(光ファイバー網)の接続が組み合わさることで、クラウドマイグレーションおよびインダストリー4.0展開に必要な低遅延バックボーンが構築されます。上部オーストリアとシュタイアーマルクの製造業クラスターは現在、往復10ミリ秒未満のラウンドトリップタイムに依存するリアルタイム分析とIoTセンサーグリッドをパイロット展開しています。通信事業者は、企業が2024年のオーストリアICT市場予算を8.2%増加させた後、企業データサービス収益が15%成長したと報告しています。

EUのデジタルスキルアップ補助金が中小企業のポテンシャルを解放

KMU.DEジタルプログラムは、対象企業のクラウド、サイバーセキュリティ、eコマースのコストの最大80%をカバーする助成金を交付します。2027年までにUSD 3億2,700万が配分され、参加した中小企業は23%の生産性向上を達成し、33万社の中小企業基盤全体でのピアアダプションを触媒しています。チロルおよびフォアアールベルクではすでに参加率が35%に達しており、東部地域における未開拓の需要を浮き彫りにしています。

連邦クラウドファーストポリシーがベンダー統合圧力を生み出す

2024年以降、すべての新しい連邦ITプロジェクトはまずクラウドで評価されなければならず、年間USD 34億7,000万のセグメントが再活用されます。連邦コンピューティングセンターを通じた調達の集中化によりアーキテクチャーが標準化され、ハイブリッドクラウド機能を持つサプライヤーが優遇されます。各省庁が国内データレジデンシーを主張するにつれ、欧州プロバイダーとローカルデータセンターが主権面での優位性を獲得しています。[1]オーストリア共和国、「デジタルオーストリア法 – 117のデジタル化措置」、digitalaustria.gv.at

ウィーンスマートシティイニシアチブが専門的なICT需要を生み出す

ウィーンが2040年までのカーボンニュートラルを追求するにつれ、スマートグリッド、デジタルツイン、都市分析における USD 8億9,000万のパイプラインが出現しています。2024年のデジタルツインの立ち上げには、22万棟の公共建築物全体にわたる高密度のIoTセンシングとエッジプロセシングが必要であり、実証済みの自治体統合実績を持つベンダーへの機会を導いています。グラーツ、リンツ、ザルツブルクには2027年までにUSD 4億4,500万が予算化された同様のプログラムが展開されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IT人材パイプラインの逼迫 | -0.8% | ウィーンおよびグラーツハブ | 短期(2年以内) |

| マクロ経済の減速 | -0.6% | 製造業ベルト | 中期(2〜4年) |

| サイバー主権がハイパースケーラーに課す制限 | -0.4% | 連邦および企業 | 長期(4年以上) |

| データセンターの高い電力コスト | -0.3% | ウィーンおよびニーダーエスターライヒ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IT人材不足がサービス提供を制約

オーストリアでは年間3,200人の卒業生に対してICTの未充足求人が24,000件にのぼり、毎年12%の賃金インフレを引き起こしています。サイバーセキュリティは最も制約が厳しく、企業の75%が専門家を確保できず、高額のコンサルタント起用やプロジェクト遅延を余儀なくされています。シニアポジションでUSD 9万8,000〜13万の給与帯がサービスプロバイダーのマージンを圧迫し、オーストリアICT市場のスケール拡大能力を制限しています。

経済的不確実性が企業のトランスフォーメーションを遅らせる

エネルギーコストの変動とサプライチェーンの混乱が製造業のキャッシュフローを圧迫し、2024年中堅市場のICT予算が7%削減されました。CFOたちは複数年にわたる近代化を先送りし、不可欠なコンプライアンスプロジェクトに集中しており、意思決定サイクルが長期化し、輸出志向産業におけるオーストリアICT市場の成長が抑制されています。[2]オーストリア国立銀行、「2024年経済見通し」、oenb.at

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドトランスフォーメーションの中でのサービスリーダーシップ

このセグメントは2025年のオーストリアICT市場シェアの36.85%を占め、クラウドサービスは6.18%のCAGRを記録しており、オンプレミス資産から消費ベースモデルへの転換を強調しています。ITサービスに関連するオーストリアICT市場規模は、内部スタッフが不足している33万社の中小企業のアウトソーシング需要から恩恵を受けています。主権コンプライアンスとともにパフォーマンスの同等性を求める企業が増えるにつれ、ハイブリッドクラウドアーキテクチャーへの需要が強まっています。

製造業および銀行業ではハードウェアのリフレッシュサイクルが安定的に推移する一方で、IoT分析をサポートするエッジ最適化デバイスへのシフトが見られます。SaaSサブスクリプションがソフトウェア成長を押し上げ、日次インシデント比率が22%急増するにつれてセキュリティ支出も増加しています。通信事業者はファイバーと5Gのフットプリントを活用してトランスフォーメーションコンサルティングをバンドル提供し、接続性とITアウトソーシングの間のコンバージェンスを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:中小企業の加速が大企業の優位性に挑戦

大企業は2025年収益の62.80%をもたらしますが、プロジェクトが成熟するにつれて増分的な拡大は緩やかになっています。EU助成金が中小企業を6.5%のCAGRへと押し上げ、オーストリアICT市場規模に新たな量をもたらしています。CANCOM Austriaなどの企業による標準化されたマイグレーションバンドルがコストと複雑さを低減し、リソースが制約されたオーナーの間での普及を加速しています。

中小企業は現在、クラウドストアフロントとサイバーセキュリティ認証を輸出契約の前提条件として捉え、大企業はAI最適化と継続的コンプライアンスに向けて予算を再配分しています。モジュール型ソリューション、地域言語サポート、バンドルファイナンシングを提供できるベンダーが、この顧客層における際立った勢いを獲得しています。

デプロイメントモデル別:クラウドの優位性が主権への懸念を反映

クラウドデプロイメントは2025年収益の49.40%を占め、6.55%のCAGRで拡大しています。ハイブリッドアーキテクチャーがデザインブリーフを支配しており、機密性の高いワークロードをオンプレミスに維持しながらパブリッククラウドの弾力性から恩恵を受けることができます。オンプレミスインフラストラクチャーのオーストリアICT市場シェアは、国内データレジデンシーが義務付けられている規制された医療および銀行セグメントで安定しています。

連邦クラウドファーストルールがSaaS普及を加速させますが、域外管轄リスクを軽減するため調達条項は欧州プロバイダーを優遇します。このダイナミクスがハイパースケーラーにウィーンリージョンを開設させ、契約上の主権オプションを提供するよう促し、ローカルインテグレーターはリスク回避型企業のためにマルチクラウドガバナンスを調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業垂直別:ゲーミングが従来の階層を打ち破る

政府および公共機関は2025年支出の17.10%を占め、117の連邦デジタル施策によって推進されています。ゲーミングおよびeスポーツは、オーストリアの530万人のプレーヤーベースと公式スポーツとしての認定がインフラストラクチャーのアップグレードを促すことで、6.85%のCAGRでリードしています。BFSIのデジタル化はAIアドバイザリーパイロットとともに進展し、製造業はEUクラウド普及平均を下回り、潜在的な成長余地を示しています。

ヘルスケア支出はパンデミック後に正常化しますが、遠隔医療と電子カルテが勢いを維持しています。小売業とロジスティクスは二桁のeコマース成長をオムニチャネルフルフィルメントとラストマイル分析に注ぎ込み、オーストリアICT産業のプラットフォームプロバイダーの収益を多様化しています。

地理的分析

ウィーンは連邦政府プロジェクト、金融サービス本社、および集中したデータセンター容量により、オーストリアICT市場支出の約44%を占めています。MicrosoftのUSD 10億9,000万のリージョンとAtlasEdgeのエッジノードが首都のハイパースケールおよびエッジワークロードに対する引力を深め、主要EU都市圏への5ミリ秒未満の接続を可能にしています。

工業化された上部オーストリアとシュタイアーマルクは、自動車および機械クラスターがIoT、MES(製造実行システム)、予知保全スタックを導入するにつれ、価値面で次位にランクされています。西部州のチロルとフォアアールベルクは中小企業の助成金受給率が35%と最も高く、小規模な人口基盤にもかかわらず、草の根のデジタル化が強固であることを示しています。

オーストリアのEU加盟と安定した規制環境により、ICTプロバイダーはGDPR準拠サービスを国内でパイロット実施し、その後単一市場全体に輸出することができます。NetskopeのウィーンへのローンチはSovereign(ソブリン)クラウドアクセスを求めるCEE顧客へのサービス提供のために、中央の立地、熟練した労働力、汎EU鉄道・ファイバー回廊を活用するサプライヤーの典型例です。

競争環境

オーストリアICT市場は、トップ通信事業者、グローバルクラウドプラットフォーム、および中規模インテグレーターが影響力を共有する中程度の断片化を特徴としています。A1 Telekom Austriaはコネクティビティを超えてマネージドサービスに展開し、Magenta TelekomとHutchison DreiはプライベートネットワークによるプライベートNWの5Gプロジェクトを収益化しています。ハイパースケーラーであるMicrosoft、AWS、Googleはローカルゾーンの立ち上げ後に地域採用を強化し、価格とサービスの競争が激化しています。

データ主権条項は、国内データレジデンシーを保証するウィーン拠点のコロケーション専門業者と欧州クラウドを引き上げています。CANCOM Austria、T-Systems、Bechtleは、中堅市場クライアントの人材不足の痛点に対処するサイバーセキュリティオペレーションセンターとマルチクラウドオーケストレーションを統合することでこの機会を活用しています。

Capgemini、Accenture、Atosなどのグローバルコンサルタント会社は大企業のアウトソーシング更新を追いかけていますが、オーストリアのドイツ語ワークフローと厳格な公共部門調達規則に現地化する必要があります。中小企業向けバンドル、マネージド検知・対応サービス、および垂直型スマートシティソリューションは、機動力のある国内プロバイダーにとって豊かなホワイトスペースとなっています。

オーストリアICT産業リーダー

A1 Telekom Austria AG

Amazon Web Services, Inc.

Atos SE

Capgemini SE

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Microsoftは USD 10億9,000万のウィーンデータセンターキャンパスを開設し、50万以上の地域顧客向けの容量を提供しました。

- 2024年11月:A1 Telekom AustriaはEricssonと共に、150以上の製造施設向けのUSD 2億1,800万のプライベート5Gプログラムでパートナーシップを締結しました。

- 2024年10月:連邦コンピューティングセンターはIBM ÖsterreichにUSD 1億6,400万のハイブリッドクラウド近代化契約を発注しました。

- 2024年9月:UNIQA Insurance GroupはUSD 8,700万の3カ国にわたるクラウドおよびAIアップグレードを開始しました。

オーストリアICT市場レポートのスコープ

オーストリアのICT市場は、クラウドテクノロジーや人工知能などの分野に焦点を当て、重要な技術投資を詳細に掘り下げています。

オーストリアのICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、電気通信サービス)、企業規模別(中小企業、大企業)、エンドユーザー垂直別(BFSI、IT・通信、政府、小売・eコマース、製造、エネルギー・ユーティリティ、その他産業垂直)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で示されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラストラクチャー | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府および公共行政 |

| BFSI |

| エネルギーおよびユーティリティ |

| 小売・eコマース・ロジスティクス |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| (上流/中流/下流) |

| ゲーミングおよびeスポーツ |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラストラクチャー | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府および公共行政 | |

| BFSI | ||

| エネルギーおよびユーティリティ | ||

| 小売・eコマース・ロジスティクス | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| (上流/中流/下流) | ||

| ゲーミングおよびeスポーツ | ||

レポートで回答される主要な質問

オーストリアICT市場の現在の価値はいくらですか?

オーストリアICT市場は2026年にUSD 212億4,000万の規模を有しています。

オーストリアICT市場はどのくらいの速度で成長が見込まれますか?

この市場は2031年までにUSD 283億6,000万に達すると予測されており、5.95%のCAGRを反映しています。

最も高い収益シェアを示すセグメントはどれですか?

ITサービスが2025年収益の36.85%をリードしています。

最も急速に成長しているデプロイメントモデルはどれですか?

クラウドデプロイメントが2031年まで6.55%と最も高いCAGRを記録しています。

なぜ人材不足がプロバイダーにとって懸念事項なのですか?

オーストリアでは24,000件のICT職が未充足であり、賃金上昇とプロジェクト処理能力の制約をもたらしています。

最も急速に拡大している垂直分野はどれですか?

ゲーミングおよびeスポーツが2031年までの6.85%のCAGRで最も強い成長を記録しています。

最終更新日: