地域熱供給市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.25 十億米ドル |

| 市場規模 (2031) | 58.35 十億米ドル |

| 成長率 (2026 - 2031) | 1.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地域熱供給市場分析

地域熱供給市場規模は2025年にUSD 534.6億と評価され、2026年のUSD 542.5億から2031年にはUSD 583.5億に達すると推定されており、予測期間(2026〜2031年)のCAGRは1.47%です。この控えめな見出し数字の背後では、地域熱供給市場は低温ネットワーク、廃熱回収およびデジタル最適化への構造的な再編が進んでいます。データセンターの廃熱再利用プロジェクト、クリーンヒート規制および産業の電化が収束するにつれ、需要は高まっており、一方で従来のコージェネレーション(CHP)資産は新たな収益モデルを模索しています。天然ガス依存度は依然として高いものの、バイオマス、地熱、太陽熱からの段階的な増加が資産計画の優先事項を変えつつあります。自治体の公益事業者、民間事業者、専門的なエネルギーサービス会社が共存し、各主体がローカルな政策シグナルと資本コストプロファイルに基づいて投資サイクルを形成しているため、競争の激しさは中程度です。

主要レポートの注目点

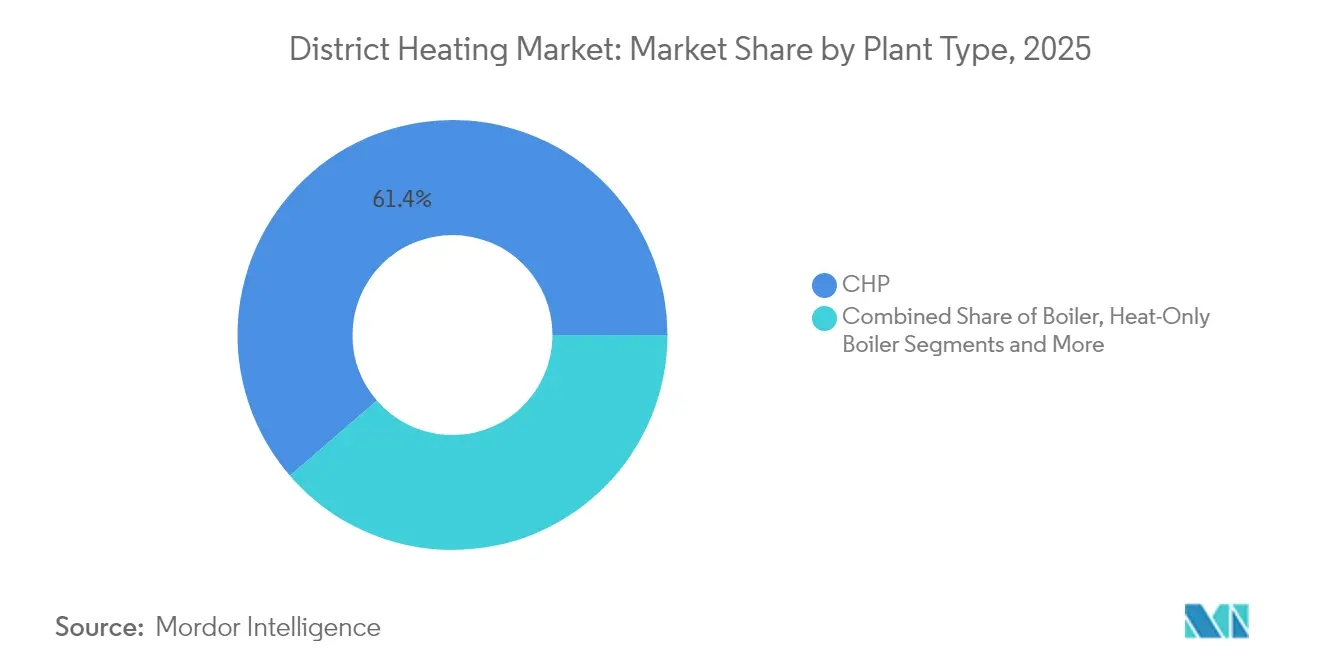

- プラント種別では、2025年の地域熱供給市場シェアにおいてCHPプラントが61.35%をリードし、廃熱回収ユニットは2031年まで最速となる4.57%のCAGRを記録する見込みです。

- 熱源別では、天然ガスが2025年の地域熱供給市場規模の44.10%を占め、再生可能エネルギーは2031年まで5.42%のCAGRで拡大すると予測されています。

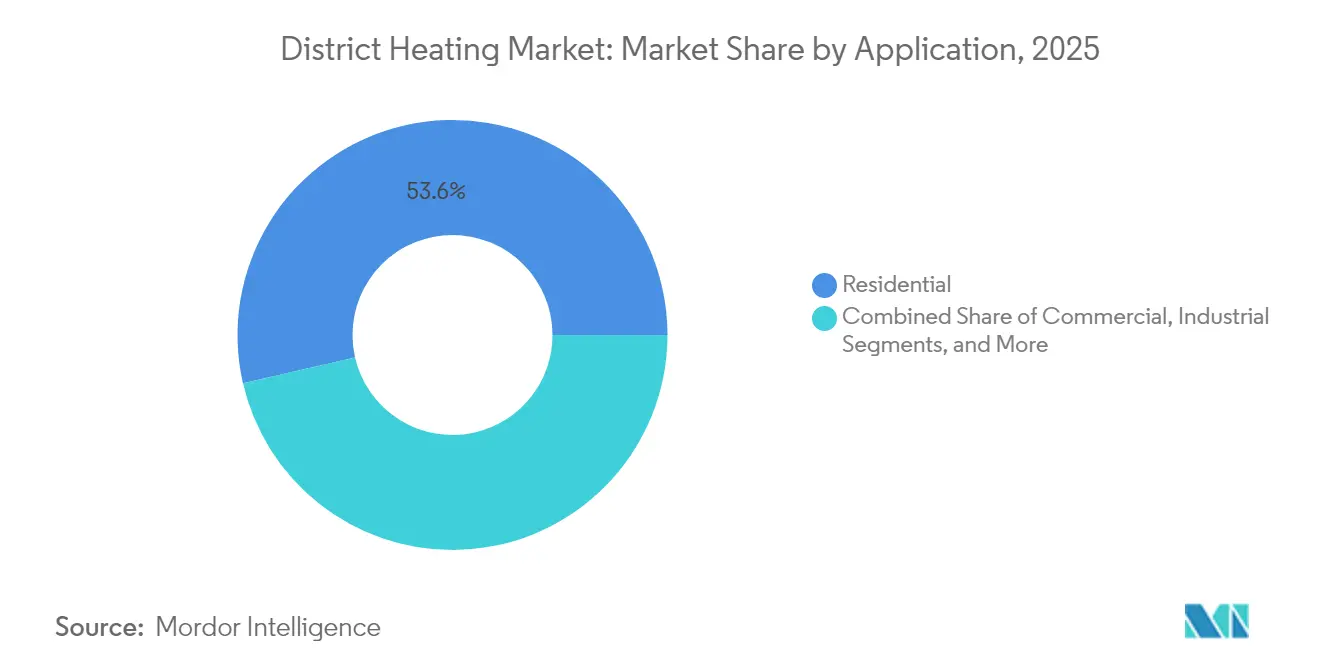

- 用途別では、住宅セグメントが2025年の地域熱供給市場規模の53.60%を占め、産業セグメントは2031年まで2.52%のCAGRで成長する見通しです。

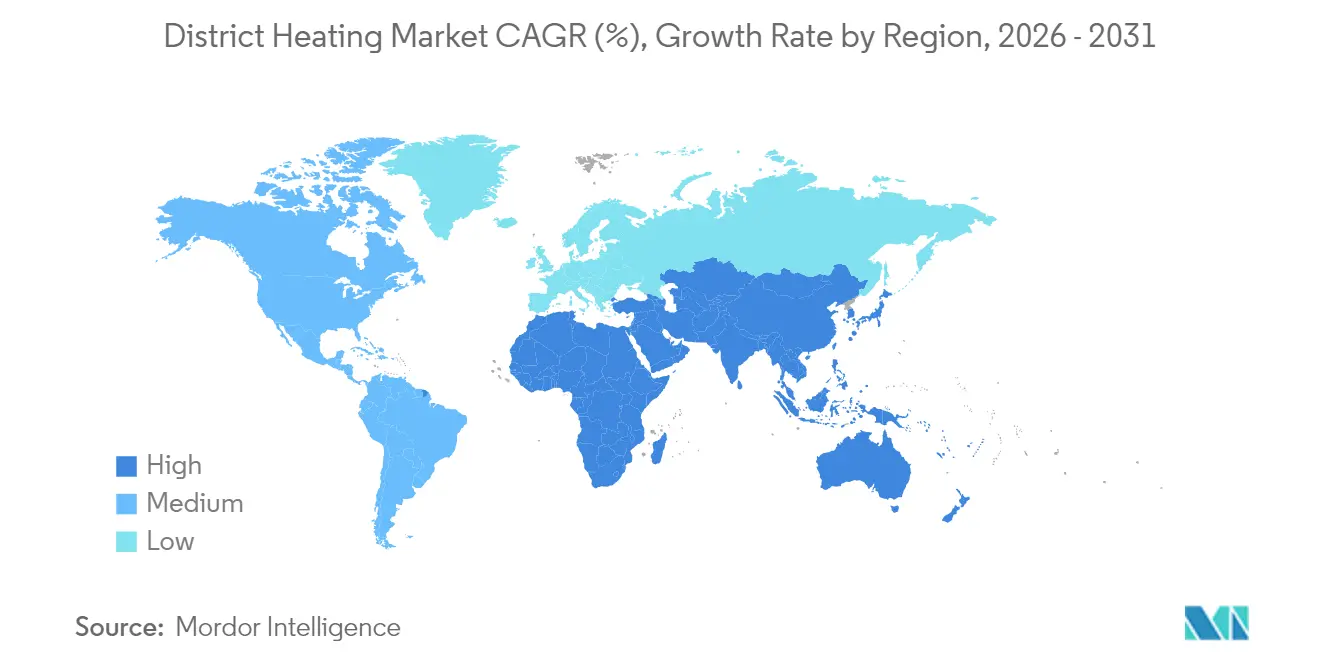

- 地域別では、欧州が2025年の地域熱供給市場において最大の収益シェアを占め、アジア太平洋地域が2031年まで最も急速な成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の地域熱供給市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUにおける化石ボイラーの段階的廃止義務化による改修需要の促進 | 0.7% | 欧州(英国およびスイスへの波及効果を含む) | 中期(2〜4年) |

| 中国の超低排出型CHPへの転換 | 0.5% | 中国(東南アジアへの技術移転を含む) | 中期(2〜4年) |

| 北欧およびベネルクス諸国の都市における都市廃棄物の廃棄物エネルギー変換との統合 | 0.4% | 北欧諸国、オランダ、ベルギー | 短期(2年以内) |

| データセンター廃熱を活用した第4世代・第5世代低温ネットワーク | 0.3% | 北米、欧州(シンガポールおよび日本での新興用途を含む) | 長期(4年以上) |

| トルコおよびハンガリーにおける地熱熱入札によるLCOHの€25/MWh未満への低減 | 0.2% | トルコ、ハンガリー、イタリア(中央欧州への拡大を含む) | 中期(2〜4年) |

| 石油化学クラスターにおけるオフサイト産業プロセス熱PPAの活用 | 0.1% | 米国メキシコ湾岸、EUロッテルダム・アントワープクラスター、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUにおける化石ボイラーの段階的廃止義務化による改修需要の促進

欧州連合による石油・ガスボイラーの廃止加速は、改修需要を地域熱供給市場に集中させています。[1]欧州委員会、「地域熱供給・冷房市場および規制フレームワークの概要」、dbdh.org 加盟国は2030年までに4,000万世帯以上を追加接続し、既存ガスグリッドの座礁資産リスクを低減することを目指しています。改修プログラムは、個別ヒートポンプが設置スペースの制約を受ける高密度都市において特に魅力的です。新たな規制により大規模データセンターは余剰熱を市営グリッドへ供給することが義務付けられ、負荷の多様性と収益の安定性が向上しています。デンマーク、ドイツおよびフランスの公益事業者は、建物所有者の義務を満たしつつカーボンニュートラルな熱向けEUイノベーションファンドの助成金を活用するため、低温ネットワークの拡張を優先しています。

中国の超低排出型CHPへの転換

中国のクリーンヒーティング政策は、地域熱供給市場を電気ボイラー、ヒートポンプおよび低排出型CHP設備のハイブリッドポートフォリオへ誘導しています。河北省および山東省のパイロットプロジェクトでは、初期の石炭ユニットと比較して粒子状物質を約90%削減することが実証されており、系統連系型ヒートポンプが再生可能電力の設備利用率を向上させています。学術研究が示す低石炭シナリオでは、電気技術が2030年までに中国の地域熱負荷の34%を供給できる可能性があり、東南アジアへの機器輸出が見込まれます。[2]プリンストン大学、「中国の都市暖房システムの多様化がカーボンロックインリスクを低減する」、research.princeton.edu 州当局は、大気質目標とピークシェービング目標を整合させるため、地域熱供給ライセンスに屋上太陽光および蓄熱インセンティブを組み合わせています。

北欧およびベネルクス諸国の都市における都市廃棄物の廃棄物エネルギー変換との統合

循環経済の政策フレームワークは、廃棄物エネルギー変換プラントを都市ネットワークのアンカー熱源として位置づけています。オーデンセ、コペンハーゲン、アムステルダムおよびルーヴェンは、廃棄物処理コストを熱収益に転換し、地域雇用を創出するとともに輸入燃料へのエクスポージャーを軽減しています。[3]アゴラ・エネルギーヴェンデ、「クリーンヒート市場の促進」、agora-energiewende.org コミュニティ所有モデルは社会的認可を確保し、公共調達規則が廃熱を再生可能エネルギー証書として事前認定することで回収期間を短縮しています。地域熱供給市場はグリーンフィールドのガスインフラと比較して予測可能なキャッシュフローと迅速な許認可取得の恩恵を受けています。現代的な排煙処理技術が排出量をEU産業排出指令の閾値以下に抑えているため、普及の可能性は高いです。

データセンター廃熱を活用した第4世代・第5世代低温ネットワーク

デジタルインフラの成長により、以前は放出されていた大量の低品位熱が生成されています。次世代ネットワークは70℃以下で稼働し、配管損失を低減するとともに25〜35℃のサーバーラック排熱を直接統合できます。ヒートポンプが給湯用に温度を引き上げます。ベルリン、ヘルシンキおよびダブリンのプロジェクトは、データセンターの冷却費用を相殺しながら地域熱供給事業者が保証されたベースロードを確保するという、データセンター所有者向けの新たな収益チャネルを示しています。世界のデータセンター電力需要が2030年までに倍増する可能性があるため、地域熱供給市場は回収可能な熱エネルギーの並行増加を取り込む態勢にあり、スマートバルブ、デジタルツインおよび成層型蓄熱タンクへの投資を促進しています。

制約の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国の低密度地域における高い系統接続費用(€800/kW未満) | -0.2% | 米国(主に郊外および農村部) | 短期(2年以内) |

| CHPの経済性に影響する東欧の不確実なガス価格上限制度 | -0.15% | 東欧(特にポーランド、チェコ共和国、ハンガリー) | 中期(2〜4年) |

| 低温改修を遅延させる熟練労働者不足 | -0.1% | ドイツ、英国(フランスおよびイタリアでの新興的影響を含む) | 中期(2〜4年) |

| グリーンボンドファイナンスを制限する熱需要者のロックイン認識 | -0.05% | 世界全体(新興市場で顕著な影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国の低密度地域における高い系統接続費用

アメリカ郊外における新規地域熱供給ラインは€800/kWを超える接続費用に直面しており、密度が低い地域でのプロジェクトの実現可能性を損なっています。断片化した州規制と連邦インセンティブの欠如が財務リスクを増幅させ、脱炭素化ポテンシャルが高いにもかかわらず普及を遅らせています。長期融資を収益保証なしに保証するバランスシート力を持つ地方公益事業者はほとんどありません。カリフォルニア州の気候触媒プログラムはデータセンターの廃熱再利用スキームのリスクを低減し始めていますが、その成果を中西部および北東部に移転するためにはより広範な政策の調和が必要です。明確な料金モデルがなければ、見込み顧客は躊躇し、キャンパスや軍事施設を超えたネットワーク構築が抑制されます。

CHPの経済性に影響する東欧の不確実なガス価格上限制度

一時的なガス価格上限は消費者を保護しますが、ポーランドおよびハンガリーの地域ネットワークを支配するCHP事業者にとって計画上の曖昧さをもたらします。不安定な上限延長のもとでは回収期間のモデル化ができないため、バイオマスや電化ボイラーへの資本集約的な改修が先送りされています。ヴァルティラの研究は、価格シグナルが柔軟な地域熱供給ディスパッチと整合した場合に2032年までにEUR 38億の潜在的節約が可能であることを示していますが、規制の明確性は依然として得られていません。予測可能な市場ベースの価格設定が回復するまで、貸し手はより高いリスクプレミアムを要求し、近代化が遅れ、地域における地域熱供給市場の移行ペースが鈍化するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラント種別:廃熱回収が経済性を再形成

廃熱回収ステーションは2026〜2031年にかけて4.57%のCAGRで拡大すると予測されており、地域熱供給市場全体を大幅に上回っています。プロジェクトの経済性は一次燃料コストの回避と脱炭素化属性を収益化する新たな企業電力購入契約モデルによって恩恵を受けています。これに対し、CHPは2025年の地域熱供給市場シェアの61.35%を維持し、ベースロード供給および系統バランシングサービスにおける地域熱供給市場規模を支えています。資産事業者は現在、蓄熱とCHPを組み合わせて稼働時間をピーク価格時間帯にシフトさせ、余剰再生可能電力の受け入れを可能にしています。熱供給専用ボイラーハウスは、完全なCHPサイクルが非経済的な小規模ネットワークやピークシェービング向けにニッチな価値を持っています。

地域熱供給市場では、モジュール式ヒートポンプクラスターおよびデータセンター連携への関心が高まっており、配送温度が低下し、柔軟なマルチベクター構成が可能になっています。産業サイトは同時プロセス冷却と蒸気生成のためにこれらのシステムを高く評価し、自治体は供給の多様化によって強靭性を得ています。標準化されたスキッド設計は建設サイクルを短縮し、インフラファンドに魅力的な建設・所有・運営・譲渡契約を解放します。予測期間中、成層型バッファータンクの統合が日内負荷変動を平滑化し、運営費用を削減するとともに高い変動型再生可能エネルギー導入を可能にすることが期待されています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

熱源別:再生可能エネルギーが脱炭素化を主導

再生可能エネルギーは地域熱供給市場の最も急成長するコンポーネントとなり、5.42%のCAGRを達成し、地熱ダブレット、農業系バイオマスボイラーおよび太陽熱フィールドを既存グリッドに追加すると予測されています。欧州の都市は地熱掘削リスクを国家保証ファンドにバンドルし、資金調達コストを削減してプロジェクト承認を加速しています。太陽熱の成長は2023年だけで28の大規模フィールドが稼働し、地域熱供給市場規模のクリーン熱に139MWthが追加されたことで促進されています。天然ガスは2025年の地域熱供給市場規模の44.10%を依然として占めていますが、炭素価格の上昇とメタン漏洩問題に直面しています。

産業廃熱は、より深い再生可能エネルギー統合が実現するまでのブリッジリソースとして浮上しています。経済性はパイプラインの距離と温度リフトに依存しますが、上昇する炭素価格が回収期間を改善しています。小型モジュール炉を活用した核熱はプロセス蒸気用途に関して政策立案者の関心を集めていますが、立地承認に依然として依存しています。全体として、熱源の多様化は地政学的エクスポージャーを低下させ、地域熱供給産業への資本フローをますます形成するEUタクソノミー規則と整合しています。

用途別:産業セクターがイノベーションを牽引

産業需要は最も急成長する用途となり、2.52%のCAGRが予測されており、財に埋め込まれた排出量に対する炭素国境調整メカニズムの圧力の高まりによって促進されています。化学、パルプ・製紙および食品加工サイトは、燃料費を最大70%削減し近隣コミュニティに回収熱を供給する大容量ヒートポンプを導入しています。地区規模の水素電解槽も廃熱の利用可能性を高めています。ただし、住宅顧客は依然として屋台骨であり、2025年の地域熱供給市場シェアの53.60%を占め、債務返済契約を支える安定した年間ベースロードを提供しています。

商業および公共建物は、需要曲線の平坦化に貢献する混合負荷プロファイルをもたらします。自治体は現在、建物改修助成金とネットワーク拡張を統合し、接続密度の向上によって財務的実行可能性を高めながら体積需要を削減しています。複合用途不動産開発は、厳化する建物排出基準に対応してプロジェクトを将来対応型にするため、ゾーニング承認において低温地域熱供給への対応準備をますます規定しています。これらの用途レベルのシフトは、経済サイクルを通じた地域熱供給市場の回復力を集合的に強化しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

温度帯別:低温ネットワークが新たな熱源を解放

70℃以下で稼働する低温グリッドは、データセンターの25〜35℃のサーバーラック排熱など以前は使用不可能だった熱を吸収できるため、地域熱供給市場において最もダイナミックな技術層として台頭しています。第4世代・第5世代スキームは配送損失を削減し、ポンプエネルギーを低減し、高圧コンポーネントが不要な需要家側設備の設置を簡素化します。自治体は、これらのネットワークをオフピーク時に捕捉した熱を朝夕の需要ウィンドウにシフトする大型水槽またはピット蓄熱ユニットと組み合わせることに付加価値を見出しており、余分な燃料を消費せずに資産利用率を向上させています。低流量温度は既存パイプ内の腐食速度も低減し、資産寿命を延長してメンテナンス予算を削減します。

ベルリンの「ダス・ノイエ・ガルテンフェルト」プロジェクトの成功は、低温回収ラインが1万人の居住者に最大8MWの再利用熱を供給する際に、データセンター事業者と公益事業者が投資と収益をどのように共有するかを示しています。北欧の都市は同様の経路を歩んでいます。1MW超の電気負荷を持つ施設に廃熱再利用の実現可能性を実証することを義務付ける規制に促され、コンプライアンスコストを予測可能な収入源に転換しています。設備サプライヤーは現在、0.5〜5MWサイズで路上設置可能なモジュール式ヒートポンプスキッドを提供しており、展開タイムラインを加速してファイナンスを容易にしています。より多くの法域が新築建物のボイラー温度を上限規制するにつれ、デベロッパーは低温グリッドへの接続準備を将来対応型の設備として位置づけ、物件価値を高めると見なしています。これらの要因が集合的に、地域熱供給市場における次の10年間の成長の礎として低温ネットワークを位置づけています。

地域分析

北米の地域熱供給市場は、キャンパスベースの蒸気ネットワークから産業およびデータセンター廃熱を回収する混合温度システムへと移行しています。ワシントン州のベリンガム・ウォーターフロント再開発などのプロジェクトは、従来のガスボイラーより4倍効率の高い熱ネットワークを示しています。しかし、この地域では郊外の普及を抑制する高い系統接続費用という課題があり、より広範な可能性を引き出すための調和されたインセンティブと料金改革の必要性が浮き彫りになっています。カリフォルニア州のデータセンター廃熱回収を州ファイナンスの対象とする新法は、新たな成長回廊を切り開く進歩的な政策の好例です。

欧州は、広範な既設パイプ網と意欲的な脱炭素化義務により、地域熱供給市場において引き続き最大シェアを占めています。デンマークはベストプラクティスを示しており、同国のデータセンターの63%が余剰熱引取り契約を計画しています。ドイツは2030年までに自国グリッドにおける再生可能エネルギーおよびリサイクル熱の割合を50%に引き上げることを目標とし、バイオマスガス化炉、地熱、大規模太陽熱パークへの需要を刺激しています。デンマークの自治体所有、オランダの民間所有という多様な所有形態が異質な投資モデルをもたらしていますが、総体的に技術的リーダーシップと輸出能力を維持しています。

中国を中心とするアジア太平洋地域は、地域熱供給市場において最も強い体積成長見通しを提供しています。市場志向の改革により、中国の熱供給企業の全要素生産性は2003年以降最大7.4%向上し、よりクリーンな燃料代替の基盤が整いました。日本と韓国は高い負荷率を活かした高密度都市ネットワークを追求し、トルコとニュージーランドは深層地熱供給のパイロットを実施しています。地域政策は大気質目標と再生可能エネルギー普及を連携させており、ネットワーク拡張と近代化を加速する統合計画を促進しています。

競争環境

地域熱供給市場は、長期のキャッシュフローを育成する自治体公益事業者、多国籍エネルギー大手およびインフラファンドの均衡のとれた混合で特徴付けられます。デンマークの公営事業者はコミュニティ配当と長期的な料金安定性を重視し、オランダの民間事業者は運営の卓越性と技術を活用した最適化に注力しています。市場統合は長期インフレ連動収益へのインフラファンドの食欲によって推進されており、北欧および英国での最近の買収は熱ネットワークリターンへの機関投資家の信頼の高まりを示しています。

戦略的アライアンスが多くの主要プロジェクトを支えています。Vattenfall ABは4カ国で5,600kmのパイプと9.9GWの容量を管理し、都市パートナーシップを活用して石炭を廃止しバイオマスおよび廃熱源を採用しています。データセンター事業者はサーバーラック排熱を収益化するため公益事業者と合弁企業を設立し、これらの協業が新たな経常収益をもたらし冷却コストを削減しています。技術サプライヤーはデジタルツイン、高度なプレート式熱交換器およびピット蓄熱システムを専門とし、ニッチなリーダーシップを確立して新興市場にノウハウを輸出しています。

競争上の差別化は、コモディティな熱販売だけでなく、システム制御ソフトウェアと柔軟なファイナンスパッケージにますます依存するようになっています。ターンキー廃熱統合、料金設計アドバイザリーおよびパフォーマンス契約構造を提供する事業者はプレミアムマージンを確保しています。地域熱供給産業はしたがって、ハードウェア、ソフトウェアおよびファイナンスが絡み合うプラットフォームプレーへと移行しており、純粋に燃料ベースの競合他社に対する参入障壁を高め、イノベーションとパートナーシップの俊敏性を持つ事業者に報酬を与えています。

地域熱供給産業のリーダー企業

Vattenfall AB

ENGIE SA

Fortum Oyj

Ørsted A/S

Danfoss A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Partners Groupが北欧の地域熱供給プラットフォームを買収し、低炭素熱ネットワークへの長期インフラファンドの信頼を示しました。

- 2025年4月:NTT DATAは、ベルリンのデータセンターからダス・ノイエ・ガルテンフェルト開発に最大8MWの廃熱供給を約束し、1万人の居住者にサービスを提供しています。

- 2025年2月:Advenはフィンランドを拠点とするカスキステン・エネルギアを買収し、北欧のフットプリントを強化するとともに再生可能熱能力を拡大しました。

- 2025年1月:ConstellationはCalpineをUSD 164億で買収することに合意し、米国最大のクリーンエネルギープロバイダーを形成するとともに地域熱供給オプショナリティを拡大しました。

世界の地域熱供給市場レポートの範囲

地域熱供給(熱ネットワークまたはテレヒーティングとも呼ばれる)は、給湯および暖房などの住宅・商業用暖房需要のために、集中した場所で生産された熱を断熱パイプを通じて配送するシステムです。地域熱供給システムは、高出力の中央ボイラー、街路下に埋設された断熱パイプ、熱交換器、および夏季に独立して温水を生成するための付加システム(ヒートポンプ、太陽光発電、ボイラーなど)で構成されています。

地域熱供給市場は、プラント種別(ボイラープラント、コージェネレーション(CHP))、熱源(石炭、天然ガス、再生可能エネルギー、石油および石油製品)、用途(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、その他の地域)によって区分されています。本レポートは、上記すべてのセグメントについて金額(USD)による市場予測および市場規模を提供しています。

| ボイラー |

| コージェネレーション(CHP) |

| 熱供給専用ボイラー |

| 廃熱回収プラント |

| 石炭 | |

| 天然ガス | |

| 再生可能エネルギー | バイオマス |

| 地熱 | |

| 太陽熱 | |

| 産業廃熱 | |

| 石油および石油製品 | |

| 核熱(小型モジュール炉ベース) |

| 高温(100℃超) |

| 中温(80〜100℃) |

| 低温(80℃未満、第4世代・第5世代) |

| 閉ループ |

| 開ループ |

| 50MWth以下 |

| 51〜200MWth |

| 201〜500MWth |

| 500MWth以上 |

| 公共公益事業者 |

| 民間公益事業者 |

| 官民パートナーシップ |

| 住宅 |

| 商業 |

| 産業 |

| 公共・機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| スウェーデン | |

| デンマーク | |

| フィンランド | |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| プラント種別 | ボイラー | |

| コージェネレーション(CHP) | ||

| 熱供給専用ボイラー | ||

| 廃熱回収プラント | ||

| 熱源別 | 石炭 | |

| 天然ガス | ||

| 再生可能エネルギー | バイオマス | |

| 地熱 | ||

| 太陽熱 | ||

| 産業廃熱 | ||

| 石油および石油製品 | ||

| 核熱(小型モジュール炉ベース) | ||

| 配送温度帯別 | 高温(100℃超) | |

| 中温(80〜100℃) | ||

| 低温(80℃未満、第4世代・第5世代) | ||

| ネットワーク種別 | 閉ループ | |

| 開ループ | ||

| プラント容量別 | 50MWth以下 | |

| 51〜200MWth | ||

| 201〜500MWth | ||

| 500MWth以上 | ||

| 所有モデル別 | 公共公益事業者 | |

| 民間公益事業者 | ||

| 官民パートナーシップ | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 公共・機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| スウェーデン | ||

| デンマーク | ||

| フィンランド | ||

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

地域熱供給市場の現在の規模は?

地域熱供給市場規模は2026年にUSD 542.5億であり、2031年までにUSD 583.5億に達すると予測されています。

最大シェアを持つプラント種別は?

コージェネレーションプラントが2025年の地域熱供給市場シェアの61.35%を獲得しました。

地理的に最も急成長が期待される地域は?

アジア太平洋地域(中国主導)は、都市部の需要とクリーンヒーティング義務がネットワーク構築を加速させる中、最も高い成長率を記録すると予測されています。

データセンターは地域熱供給市場にどのような影響を与えていますか?

データセンターの廃熱回収が次世代低温ネットワークを拡大させており、事業者の冷却コストを削減するとともに周辺コミュニティにクリーンな熱を供給しています。

最も急成長している熱源セグメントは?

バイオマス、地熱、太陽熱を含む再生可能エネルギーは5.42%のCAGRで成長すると予測されており、2031年まで他のすべての熱源を上回るペースで拡大しています。

北米における地域熱供給の拡大を制限する要因は何ですか?

低密度地域における€800/kWを超える高い系統接続費用と断片化した州規制が、大規模展開への主要な障壁であり続けています。

最終更新日: