ナイジェリアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

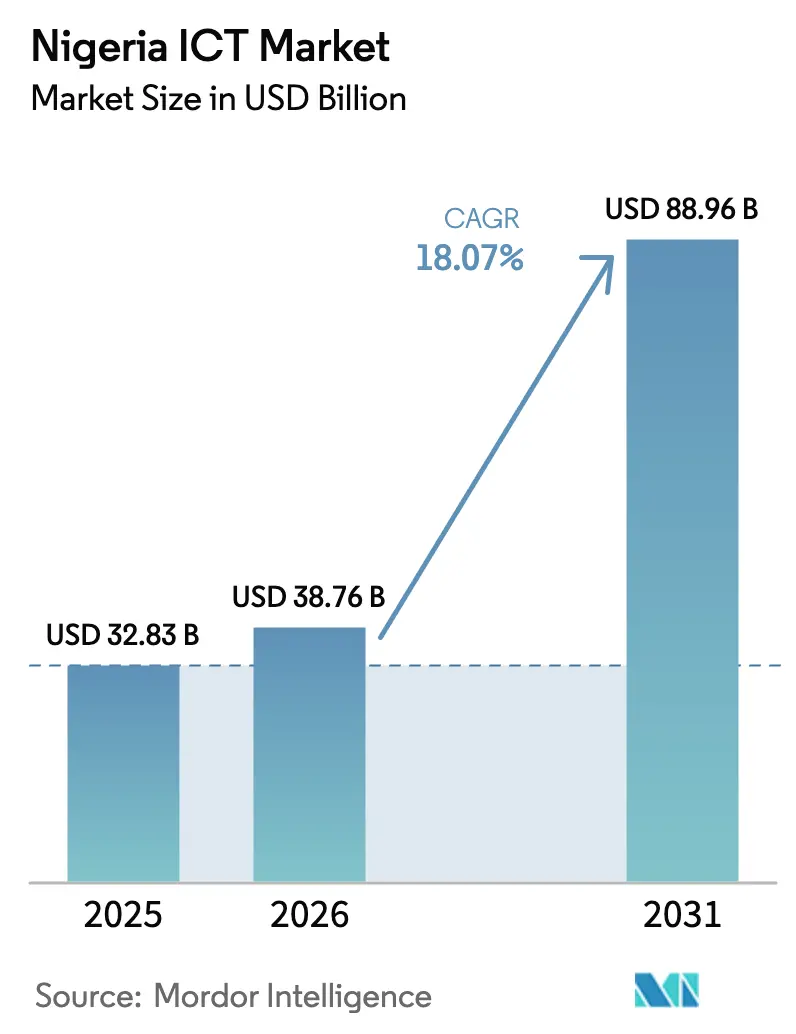

| 基準年の市場規模 (2025) | 32.83 十億米ドル |

| 市場規模 (2026) | 38.76 十億米ドル |

| 市場規模 (2031) | 88.96 十億米ドル |

| 成長率 (2026 - 2031) | 18.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるナイジェリアICT市場分析

ナイジェリアICT市場規模は、2025年のUSD 328億3,000万から2026年にはUSD 387億6,000万に成長し、2026年〜2031年にかけて18.07%のCAGRで2031年にはUSD 889億6,000万に達すると予測されています。急速な企業デジタル化、加速する5G展開、および政府のクラウドファースト義務がこの拡大の根幹を形成しています。ラゴスを超えたティアIIIおよびティアIVデータセンターの建設と複数の海底ケーブル陸揚げが全国的な接続性を拡大しています。通貨下落により、企業はナイラ建てのクラウド代替手段へ移行する一方、輸入ハードウェアのコストが上昇しています。競争戦略は現在、ハイブリッド展開モデル、国内コンテンツ要件、および電力回復力のあるインフラ投資に依存しています。通信事業者とハイパースケーラーからの記録的なデータセンター流入がナイジェリアICT市場を引き付ける中、サイバー人材不足が拡大するにつれてマネージドセキュリティサービスは大幅な普及が見込まれています。

主要レポートのポイント

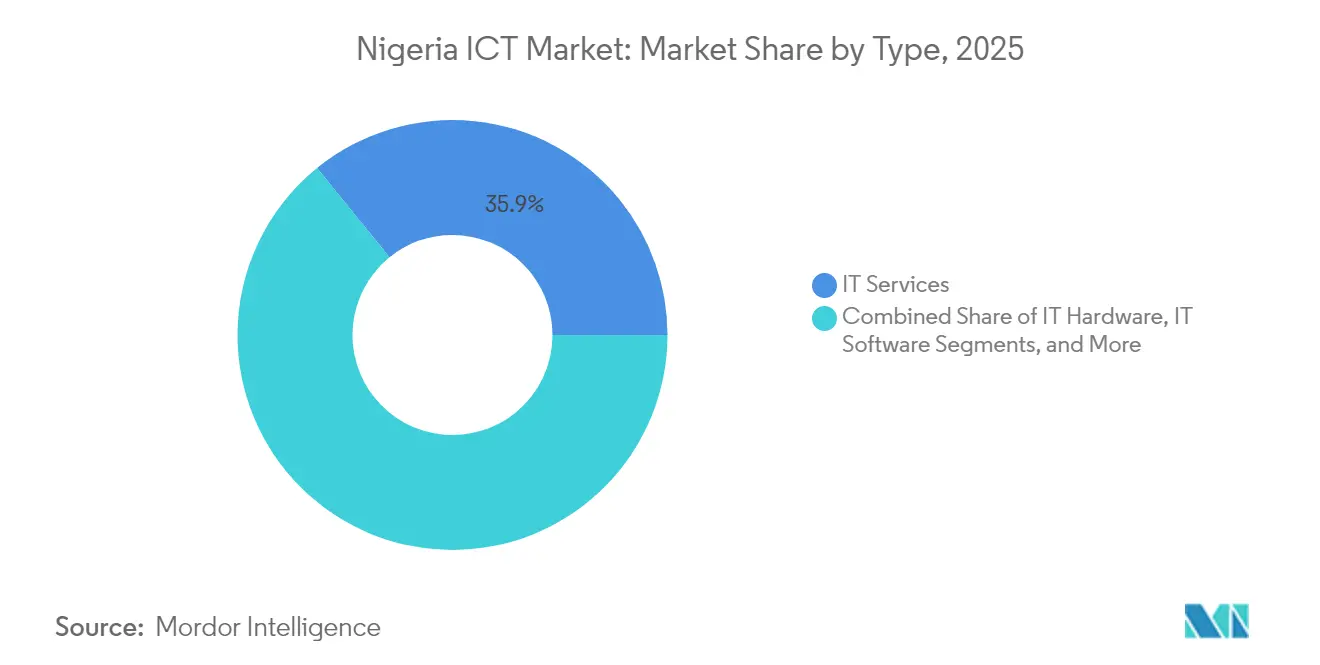

- タイプ別では、ITサービスが2025年に35.85%の収益シェアでトップ。クラウドサービスは2031年に向けて19.78%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年にナイジェリアICT市場シェアの58.10%を占め、中小企業は2031年まで最高の予測CAGRである15.90%を記録しています。

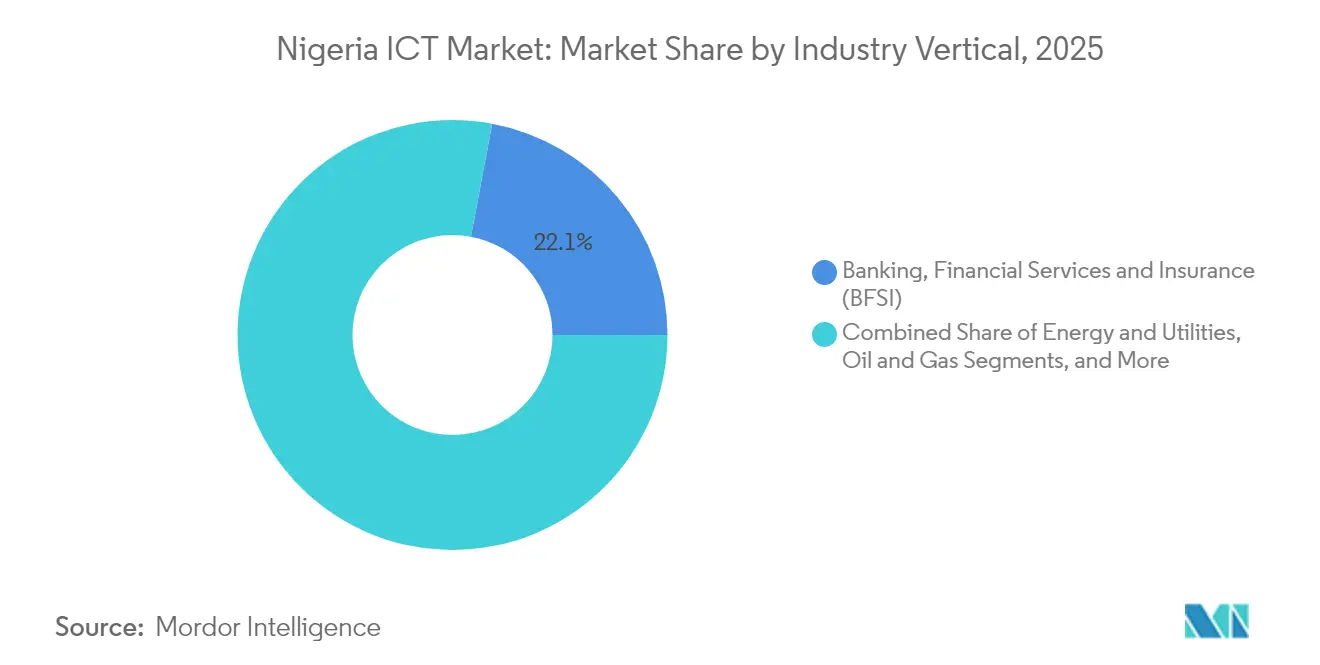

- 業界別では、BFSIが2025年にナイジェリアICT市場規模の22.05%のシェアを獲得し、ゲームおよびeスポーツは2031年まで21.45%のCAGRで進展しています。

- 展開モデル別では、オンプレミスが2025年に42.30%の収益シェアでトップ。クラウドのみは2031年に向けて20.35%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリアICT市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業全体のデジタル化の急増 | +4.2% | ラゴス、アブジャ、ポートハーコート | 中期(2〜4年) |

| 全国的な5Gロールアウト | +3.8% | 都市商業ハブ | 長期(4年以上) |

| クラウドファーストおよびeガバメント政策の推進 | +3.1% | 連邦および州機関 | 中期(2〜4年) |

| フィンテック主導のキャッシュレス経済 | +2.9% | 全国、農村エージェントネットワーク | 短期(2年以内) |

| ティアIII/IVデータセンターの拡張 | +2.4% | アブジャ、ポートハーコート、カノ、イバダン | 長期(4年以上) |

| 海底ケーブル陸揚げ | +1.8% | 沿岸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体のデジタル化に対する需要の増大

大企業は競争力を維持するためにクラウドネイティブワークロードとAI分析を優先しています。Zenith Bankの税引前利益の飛躍的向上はデジタルバンキング投資からの測定可能なリターンを裏付けており、連邦政府の「300万テック人材」プログラムは採用の妨げとなっているスキル不足を解消することを目指しています。製造業はダウンタイムの削減とエネルギーコストの削減のためにインダストリー4.0プラットフォームを採用しており、EUのEUR 8億2,000万の拠出は複数セクターのアップグレードの勢いを支えています [1]米国商務省、「ナイジェリア – デジタル経済」、trade.gov。

全国的な5Gロールアウトと周波数オークション

5Gの普及者数は開始から2年以内に400万人を超え、MTNは人口の35.70%をカバーし、地域の同業他社を上回っています[2]ナイジェリア通信委員会、「プレスリリース:ITUがデジタル変革準備においてナイジェリアを高く評価」、ncc.gov.ng。Airtelの新たな周波数帯購入は長期的な収益化見通しを裏付けており、規制当局による6Gの早期検討は先進的な周波数政策を示しています。ナイジェリアのグローバル5G/4Gインデックスでの順位は105位ですが、認可フレームワークにより事業者はスモールセル高密度化のためのより明確なガイドラインを得ています。

政府のクラウドファーストおよびeガバメント義務

国家デジタル経済政策・戦略はICTをGDP向上における中心的役割に位置付けており、数ヵ月以内に予定されているナイジェリア・データ・スタックは公共部門のデータ統合を合理化する予定です。州機関は国内コンテンツの40%調達遵守が義務付けられており、国内プロバイダーの強化に貢献しています。ナイジェリア・データ保護法は、年間総収益の最大2%の制裁金を規定することで信頼の基盤を固め、コンプライアンスを不可欠な要件としています。

フィンテックおよびキャッシュレス取引の爆発的成長

デジタル決済は、cNGNステーブルコインおよびeNaira NFCのロールアウトによって支援され、新規取引額の大部分を占めています。即時決済額は2023年にNGN 387兆に達し、国際投資家は引き続き決済ゲートウェイへの資本投入を続けています。中小企業はこれらのネットワークを活用して対象市場を拡大し、フィンテックのイノベーションと利用の好循環を強化しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力網の信頼性の低さ | -3.7% | 全国規模;データセンターでは深刻 | 長期(4年以上) |

| 外貨不足 | -2.9% | 輸入依存の全セクター | 中期(2〜4年) |

| サイバー人材の海外流出 | -2.1% | ラゴスとアブジャのテクノロジークラスター | 中期(2〜4年) |

| 補助金廃止後のインフレ | -1.8% | 低所得消費者層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的な電力網の信頼性低下による運営費の増大

ナイジェリア人の60%しか電力網にアクセスできないため、ICT事業者はディーゼルまたはハイブリッド電力のために積極的な予算計上を余儀なくされています。データセンター事業者はN+1冗長性を構築しなければならず、総所有コストが上昇し、回収期間が長引いています。2023年電気法は規制を分散化し、ラゴスなどの州が独立電力生産者を誘致できるようにしています。世界銀行のUSD 7億5,000万融資で資金調達されたミニグリッド構想がアクセスギャップの縮小を目指しています [3]IEEEスペクトラム、「ナイジェリア人は崩壊しつつある国家電力網からの解放を求めている」、spectrum.ieee.org。

長引くFX不足によるハードウェア輸入への打撃

ナイラは2023年半ば以降、USDに対して70%下落し、ハードウェア調達コストを押し上げ、資本予算を圧迫しています。輸入の不安定さはすでに数百社の製造業者の事業停止を招き、通信設備投資の流入額は2023年に70.5%減少しました。ヘッジのため、企業はナイラ建てのクラウドサービスへのシフトや資産のライフサイクル延長を図っていますが、アップグレードを先送りにするとネットワーク品質リスクが顕在化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドサービスが従来のIT階層を破壊

クラウドサービスはナイジェリアICT市場規模に最大の絶対的ドル価値を追加すると見込まれており、企業がレガシー基盤の近代化を進めるにつれて19.78%のCAGRで拡大しています。国内クラウドスタートアップはデータ主権コンプライアンスとサブ秒レイテンシーを宣伝し、グローバルハイパースケーラーの価格を下回っています。ITサービスはシステムインテグレーションに不可欠であり続けていますが、FX流動性の逼迫によりマネージドサービスプロバイダーは再生ハードウェアを国内で調達するようになっています。通信サービスは2Africaケーブルの恩恵を受けており、国際帯域コストが削減され、オーバー・ザ・トップアプリケーションの成長を支えています。

ナイジェリアICT市場では、コロケーション、接続性、クラウドを単一のSLAにまとめたバンドル提供が引き続き見られます。HuaweiやMicrosoftなどのハイパースケーラーは国内データ居住を保証するためにリージョナルアベイラビリティゾーンに投資しており、通信事業者はレイテンシー感応性の高い用途に向けて5Gとエッジコンピュートをバンドルしています。ITハードウェアは輸入逆風に直面していますが、5G無線機と光ファイバーは引き続き調達優先事項です。NITDAの40%国内コンテンツ規則は連邦支出を国内ソフトウェアベンダーに誘導し、コーディング、テスト、DevOps人材への新たな需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:中小企業のデジタル採用が加速

大企業は、中核的な銀行コアシステム、ERP、およびサイバーセキュリティの更新が義務付けられているため、2025年の支出の大部分を占め、ナイジェリアICT市場シェアの58.10%を確保しています。しかし、クラウドマーケットプレイスが参入障壁を取り除くにつれて、中小企業は15.90%のCAGRで成長する成長エンジンとなっています。モバイルPOS端末とエージェントバンキングネットワークにより、小売業者が経済的にデジタル決済を活用できるようになっています。CiscoのEDGEセンターや類似のアクセラレーターはトレーニングへのアクセスを民主化し、中小企業がクラウドテレフォニーとSaaSバックオフィスで固定回線の制約を飛び越えられるよう支援しています。

フィンテックとの連携は中小企業の包摂に不可欠であり、統合デジタルID登録が新規口座開設数の25%増加を促進しています。ブロックチェーンおよびAIスタートアップを対象とした助成金制度が投資環境を活性化し、従量課金制の計算モデルはキャッシュフローサイクルとうまく整合しています。一方、大企業はゼロトラストアーキテクチャとマルチクラウドの災害復旧サイトを採用しており、このトレンドはサービスプロバイダーがこれらの機能を中堅市場向けに製品化するにつれて下位市場に浸透しています。

業界別:ゲームが従来のBFSIのリーダーシップを崩す

BFSIは、オープンバンキングAPIとデジタルKYC自動化が普及するにつれて、ナイジェリアICT市場規模の最大の単一スライスを引き続き占めています。ゲームおよびeスポーツは、より小さなベースから出発していますが、若年層の人口動態と4G/5G対応ハンドセット普及率の上昇により、21.45%のCAGRで最も急速に拡大しています。国際パブリッシャーは地域の嗜好に合わせたコンテンツを制作するために国内スタジオと提携しており、通信事業者はインクリメンタルトラフィックを収益化するためにゲームパスをデータプランにバンドルしています。

中央銀行および証券取引委員会からの規制の明確化がBFSIのリスク分析とデジタルチャネルへの支出を維持しています。ヘルスケアおよびライフサイエンスは、ブロードバンドの改善に乗じてサービスが届かないコミュニティにリーチするためにテレメディスンスタックを展開しています。エネルギーおよび公益事業はスマートメーターを通じてエンドポイントをデジタル化し、石油・ガス企業はドローンデータフィードを使用してパイプライン監視を自動化しています。全業種にわたって、没入型カスタマーエクスペリエンスが新たな競争の場となっており、AIチャットボット、リッチメディア、シームレスな決済フローが一体となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:ハイブリッド戦略が支持を拡大

オンプレミスは法令上のデータ主権要件とレイテンシー感応性の高いワークロードを反映して、2025年の支出の42.30%を依然として占めています。しかし、接続性が向上しFXリスクが設備投資を魅力的でなくするにつれて、クラウドのみの構成が20.35%のCAGRで進展しています。ハイブリッドアーキテクチャは、機密データセットを地域施設に収容しながら非クリティカルなワークロードをパブリッククラウドにバーストさせることで規制条件を満たしています。

ナイジェリアICT市場は、シームレスなオーケストレーション、ナイラ統一請求、および自動コンプライアンス報告を提供するプロバイダーを優遇しています。データセンター事業者はコロケーションをベアメタルクラウドノードで補完し、企業が段階的に移行できるようにしています。海底ケーブル容量と1万キロメートルの新規国内光ファイバーが主要クラウドリージョンへのレイテンシーを削減し、ユニファイドコミュニケーションやフィンテックマイクロサービスなどのレイテンシー感応性の高いSaaSを支援しています。

地理分析

ラゴスはナイジェリアICT市場の中心地であり続け、データセンター設備投資の大部分を吸収し、国内GDP活動の30%を占めています。同州の新たな電気法は発電事業者に事業費の2%をコミュニティ投資に充当することを義務付けており、間接的にICTインフラを支援しています。MainOneの2AfricaケーブルのQua Iboe陸揚げは、南南地域を代替デジタル回廊として位置付け、冗長性とピアリングの選択肢を強化しています。

アブジャは行政首都としての役割を活用してクラウドファースト調達とIDマネジメントの試験運用をリードしています。連邦データセンターは、共有バックアップ電力と冷却規模の経済の恩恵を受けるために、民間プロバイダーとのコロケーションを増やしています。カノやカドゥナなどの北部市場はeアグリカルチャープラットフォームと鉄道デジタル化に関して萌芽的な勢いを示していますが、カバレッジギャップは依然として残っています。

都市部と農村部の格差は依然として大きく、都市部のブロードバンド普及率が50%に近づく一方、農村地域では15%に留まっています。衛星インターネットは信頼性の高い補完手段として台頭し、Starlinkはナイジェリアで第2位のISPとなっています。国家ブロードバンド計画は2025年までに国内普及率70%を目標としており、国境を越えた光ファイバー構築はナイジェリアが内陸国の隣国に回線容量を再販する立場を確立し、ナイジェリアICT市場の地域的影響力を拡大しています。

競合環境

ナイジェリアのICT分野は、上位の通信事業者とハイパースケーラーがインフラの覇権を共有しながらも、機動性の高い国内プロバイダーにニッチな領域を譲るという中程度の集中度を示しています。MTNは2025年第1四半期にUSD 6億5,100万の収益を記録し、5Gロールアウトをリードしており、Airtelは新たな周波数帯取得により競争上の均衡を維持しています。ハイパースケーラーのMicrosoftとGoogleはソブリンクラウドの資格情報で競争し、複数年にわたる企業変革契約を締結しています。

Galaxy Backboneなどの国内クラウドベンダーはナイラ請求と地域サポートを活用して公共部門のワークロードを確保しています。データセンターの主要プレーヤーであるEquinixとMainOneはティア2都市にフットプリントを拡大してエッジコンピュート需要を取り込んでいます。IHSタワーズを通じたインフラ共有が設備投資要件を緩和し、MVNOの参入者やプライベートネットワークのロールアウトの参入障壁を低下させています。

認定サイバーセキュリティ専門家の不足(全国でわずか5,000人)は、MSSPの統合に向けた機会を生み出しています。プロバイダーはAI駆動型脅威検知とコンプライアンスダッシュボードをバンドルし、中小企業と規制の厳しいセクターの両方に魅力的なサブスクリプションモデルを提供しています。通貨変動と電力リスクが総所有コスト重視の購買決定を促し、稼働時間を保証し為替リスクをヘッジできるベンダーが優位に立っています。

ナイジェリアICT産業のリーダー企業

Microsoft Corporation

Oracle Corporation

Google

Cognizant

HCL Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MTN Nigeriaがラゴスにおいて最大の単独インフラ投資として、USD 1億5,000万のダベングワ・データセンターを開業。

- 2025年6月:First Ally Capitalが規制当局の承認を経て、AI駆動型クレジットプラットフォームのMigoの60%を取得。

- 2025年5月:ティヌブ大統領がナイジェリアのグローバルな知名度向上のためにサンフランシスコのナイジェリア・スタートアップ・ハウスを承認。

- 2025年4月:Equinixがラゴスにおけるデータセンター拡張(LG2.3)を稼働開始。

ナイジェリアICT市場レポートの適用範囲

ICT市場には製造および事業会社が含まれています。その製品は主に情報処理と電子通信に焦点を当てており、伝送と表示をカバーしています。この市場は技術進歩を先導し、生産性を高め、総合的な産出を向上させる上で重要な役割を果たしています。

ナイジェリアICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、および通信サービス)、企業規模別(中小企業および大企業)、業界別(BFSI、ITおよび通信、政府、小売・Eコマース、製造、エネルギー・公益事業、その他の業界)に区分されています。市場規模および予測は上記全セグメントについて金額ベース(USD)で提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラストラクチャー | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府および公共行政 |

| 銀行・金融サービス・保険(BFSI) |

| エネルギーおよび公益事業 |

| 小売・Eコマースおよびロジスティクス |

| 製造およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲームおよびeスポーツ |

| その他の業種 |

| オンプレミス |

| クラウドのみ |

| ハイブリッド |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラストラクチャー | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業界別 | 政府および公共行政 | |

| 銀行・金融サービス・保険(BFSI) | ||

| エネルギーおよび公益事業 | ||

| 小売・Eコマースおよびロジスティクス | ||

| 製造およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| 石油・ガス(上流・中流・下流) | ||

| ゲームおよびeスポーツ | ||

| その他の業種 | ||

| 展開モデル別 | オンプレミス | |

| クラウドのみ | ||

| ハイブリッド | ||

レポートで回答される主な質問

2031年のナイジェリアICT市場の予測規模は?

市場は18.07%のCAGRで2031年までにUSD 889億6,000万に達すると予測されています。

2031年に向けてナイジェリアで最も急成長するICTセグメントはどれですか?

クラウドサービスは19.78%のCAGRを記録し、他の全カテゴリーを上回ると予測されています。

大企業の市場支配力はどの程度ですか?

大企業は2025年にナイジェリアICT市場シェアの58.10%を占めました。

中小企業のICT支出が加速している理由は何ですか?

手頃なクラウドサブスクリプションとフィンテック決済ネットワークが参入障壁を低下させ、中小企業支出の15.90%のCAGRを牽引しています。

最も高い成長勢いを示す業界はどれですか?

ゲームおよびeスポーツはモバイル普及率と若年層の人口動態に支えられ、21.45%のCAGRで進展しています。

最終更新日: