オーストリア E-バイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

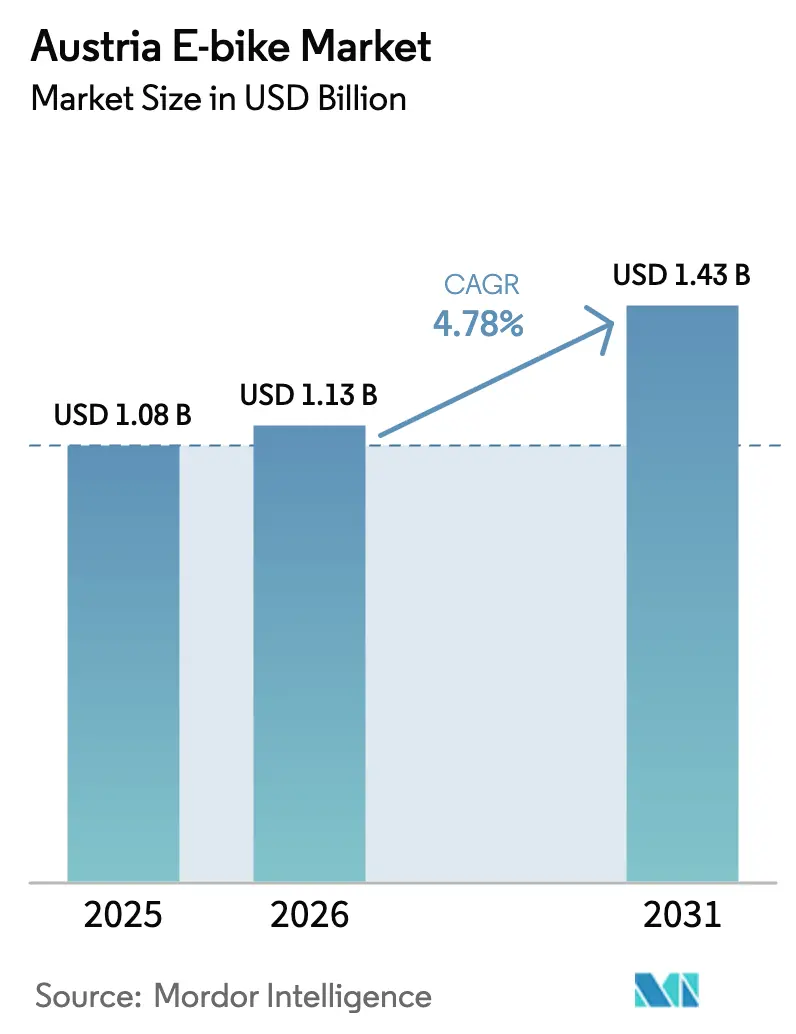

| 基準年の市場規模 (2025) | 1.08 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア E-バイク市場分析

オーストリアのE-バイク市場規模は2025年に10億8,000万USDと評価され、2026年の11億3,000万USDから2031年には14億3,000万USDに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.78%となっています。このような成長軌跡により、オーストリアは欧州のフロントランナーの一角を占め続けており、電動自転車は2024年における自転車総販売台数の大部分を占め、販売金額においても大きな割合を占めています。政策的インセンティブ、高い燃料価格、法人向けリース制度は、アルプス観光需要と相まって新たなライダーをオーストリアE-バイク市場へと引き込んでいます。同時に、国内メーカーはプレミアムポジショニングを活かして利益率を維持しています。ミッドドライブシステム、大容量リチウムイオンバッテリー、ベルトドライブは、オーストリアの購買パターンを多くの平坦な欧州市場と差別化するパフォーマンス志向を示しています。特にウィーンとザルツブルクにおけるインフラ整備が成長を支えていますが、地方の充電インフラの不足と価格感度が近期の上昇余地を抑制しています。

主要レポートのポイント

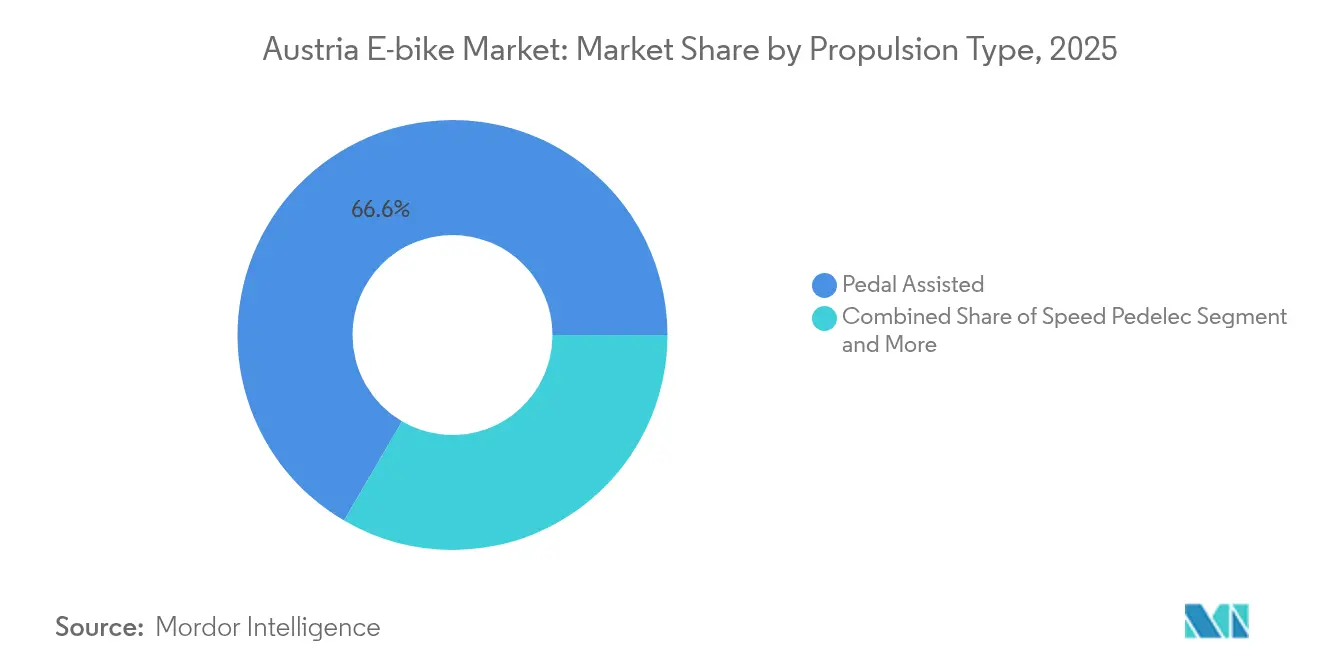

- 推進タイプ別では、ペダルアシストモデルが2025年のオーストリアE-バイク市場シェアの66.58%を占めてリードし、スピードペデレックが2031年までに最高の予測年平均成長率(CAGR)4.84%を記録しました。

- 用途別では、シティ/アーバン自転車が2025年の売上シェアの46.25%を獲得し、カーゴ/ユーティリティは2031年までに年平均成長率(CAGR)4.96%で拡大すると予測されています。

- バッテリータイプ別では、リチウムイオンが2025年のオーストリアE-バイク市場の86.74%のシェアを占め、2031年まで年平均成長率(CAGR)5.02%で拡大しています。

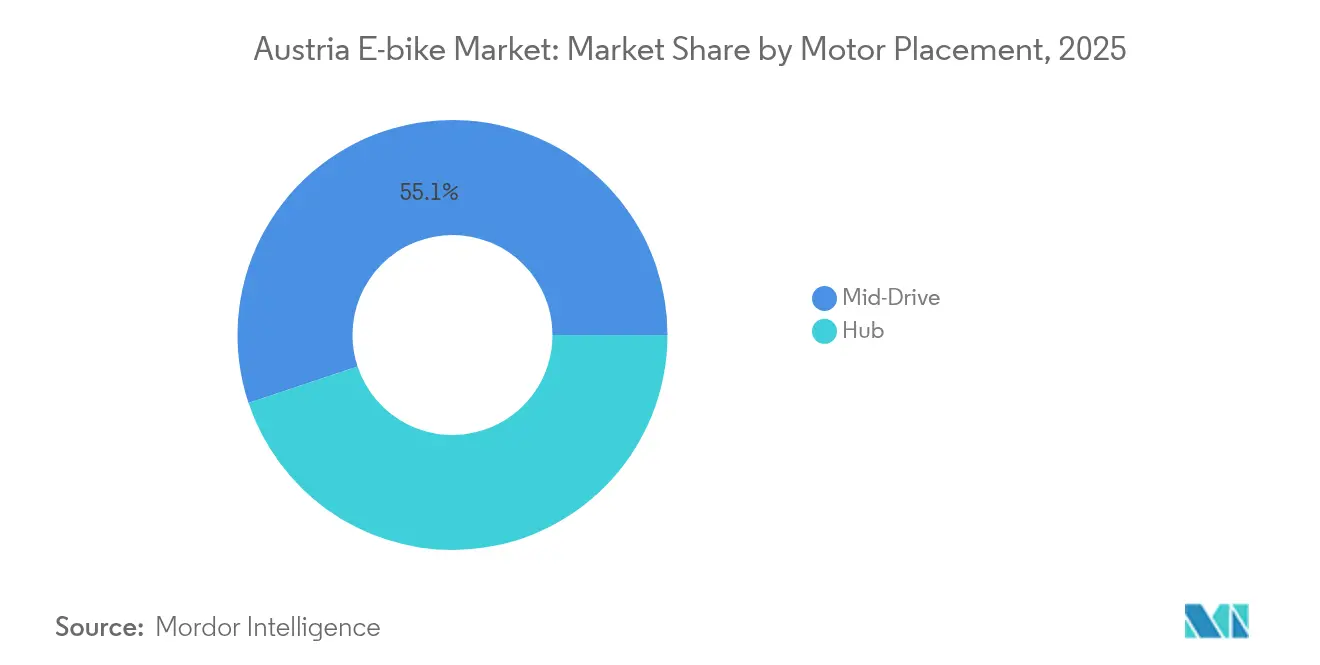

- モーター搭載位置別では、ミッドドライブシステムが2025年の出荷台数の55.12%を占め、同じく年平均成長率(CAGR)4.88%で成長しています。

- 駆動システム別では、チェーンドライブが2025年の販売台数の72.95%を保持し、一方でベルトドライブはメンテナンスの手軽さを訴求して最も高い年平均成長率(CAGR)4.81%で成長しました。

- モーター出力別では、250W未満のモデルが2025年に53.88%のシェアを占め、351~500Wクラスは通勤者が高トルクを求める中で年平均成長率(CAGR)4.99%を示しています。

- 価格帯別では、1,500~2,499USDの価格帯が2025年の売上の30.98%でリードし、3,500~5,999USDの価格帯がプレミアム化を示す年平均成長率(CAGR)4.85%で最も急速に成長しています。

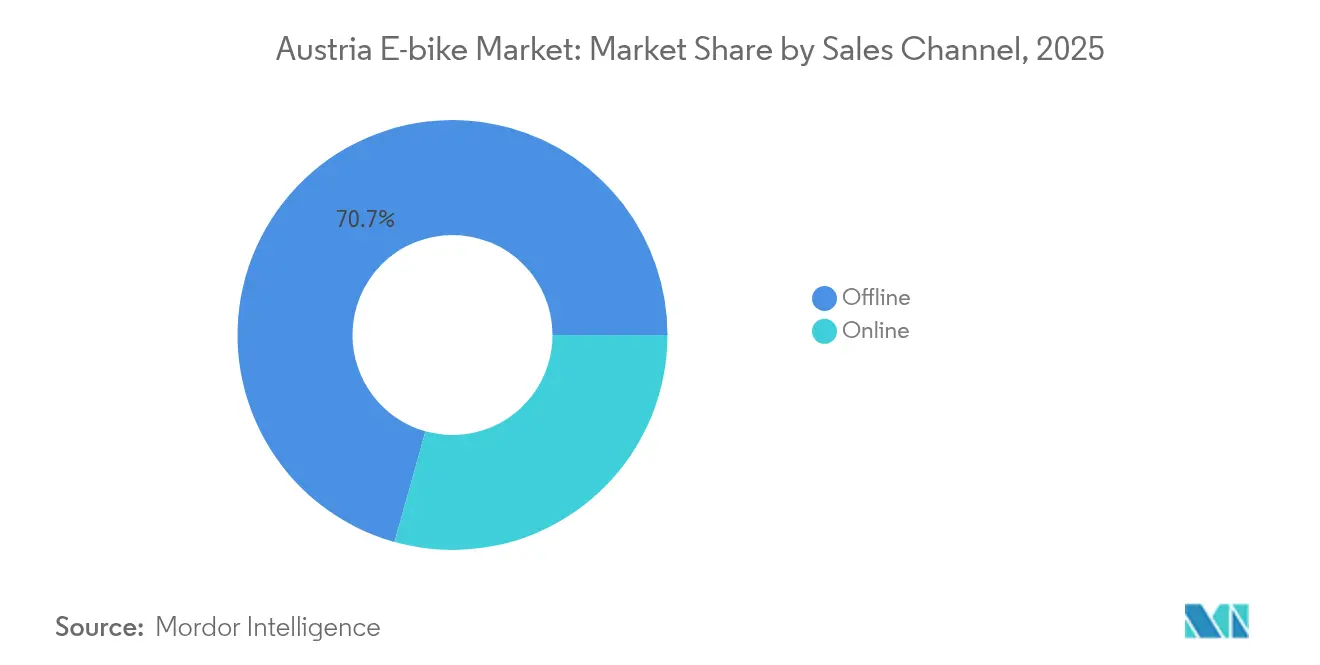

- 販売チャネル別では、オフライン小売が2025年の売上高の70.65%を占め、純粋なオンライン販売はバーチャルフィッティングへの購買者の信頼向上に伴い年平均成長率(CAGR)4.9%で加速しています。

- 最終用途別では、個人・ファミリー向け乗用が2025年の需要の67.12%を占めて首位を維持し、商業デリバリーはオーストリアの都市部における低排出規制を背景に年平均成長率(CAGR)4.93%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア E-バイク市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助金および税制優遇措置 | +1.2% | 全国的、ウィーン・ザルツブルクでの普及率が高い | 短期(2年以内) |

| 保護された自転車インフラ | +0.8% | 全国的、都市部に集中 | 中期(2〜4年) |

| 燃料価格の上昇 | +0.7% | 全国的、通勤者地域でのインパクトが大きい | 短期(2年以内) |

| 観光主導のトレッキング需要 | +0.6% | アルプス地域、観光地 | 長期(4年以上) |

| 法人向け E-バイクリース | +0.5% | 全国的、ビジネス地区に集中 | 中期(2〜4年) |

| 大容量取り外し可能バッテリー | +0.4% | 全国的、技術主導の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

購入補助金と税制優遇措置

オーストリアは連邦および地方の支援を組み合わせ、対象モデルの実質取得コストを最大5分の2削減しています[1]「サイクリングマスタープラン」、気候行動連邦省、bmk.gv.at。klimaaktivモビルスキームは個人購入者1名につき最大850ユーロ(983USD)を支払い、ウィーンとザルツブルクは200〜500ユーロ(231〜578USD)の追加補助を上乗せしており、これは高価格のカーゴ自転車にとって特に有利です。法人はJobRäder方式のリースを展開し、給与控除の取り決めを通じて従業員にプレミアムモデルを提供することで給与税を引き下げています。これらのインセンティブは導入初期の普及を加速し、裁量的支出が軟化した際にもオーストリアE-バイク市場を安定させます。長期的な継続性は、気候目標とその他の財政的圧力のバランスを取る毎年の連邦予算交渉とレンダーの優先事項にかかっています。

保護された自転車インフラの拡充

2024年、オーストリアは広範な自転車ルートのネットワークを有していましたが、特にウィーンとフォアアールベルク以外の地域では、「安全」設計基準を満たしているのはごく一部にとどまりました。2030年までにモーダルシェアを大幅に増加させるという連邦目標の下、オーストリアは分離レーンと充電ポイントへの多大な投資を計画しています。ウィーンの都市イニシアチブは、E-バイクシェアリングを鉄道ハブと統合し、通勤者に自動車に代わる実用的な選択肢を提供しています。しかし、地方部のインフラ不足が長距離ライダーのE-バイク普及を阻んでいます。スピードペデレック(現在多くの従来型自転車道での走行が制限されている)への高まる需要を満たすには、今後数年での自転車レーンの拡充加速が不可欠です。

燃料価格上昇と通勤コストの増加

2025年にディーゼルが1リットル当たりの適正価格を超え、15km未満の移動における代替手段への関心が再燃しました[2]「燃料価格モニター2025年」、E-コントロール・オーストリア、econtrol.at。雇用主がE-バイクの走行距離を払い戻すようになり、自動車手当との同等性が生まれています。オーストリア連邦鉄道は長距離列車において自転車持ち込み料2ユーロを課しており、通勤者をドア・ツー・ドアのE-バイク移動へと誘導しています。世界的な原油市場の変動がこの促進要因の効力を維持しているものの、エネルギー価格が緩和した場合にはオーストリアE-バイク市場拡大への貢献が抑制される可能性があります。

アルプス観光主導のトレッキング需要

国立観光局は2024年の宿泊を伴う自転車旅行が大きく増加したと報告しており、そのうち5分の1以上がアルプスルートでのE-バイク利用でした[3]「サイクリングツーリズム主要指標2024年」、オーストリア国立観光局、austria.info。リゾート事業者は地元ディーラーと提携してバッテリー交換ネットワークとレンタルフリートを提供し、訪問者を帰宅後の購買者へと転換させています。この促進要因はミッドドライブおよび大容量バッテリー需要を高めると同時に、山岳地の観光地における季節性を拡大します。ただし、気候の変動性がピーク週を短縮し、レンタル事業者を天候リスクにさらす可能性があります。

抑制要因のインパクト分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用 | -0.9% | 全国的、価格感度の高いセグメントでのインパクトが大きい | 短期(2年以内) |

| 公共充電インフラの不足 | -0.6% | 全国的、地方部では深刻 | 中期(2〜4年) |

| 保険および登録規制の整備 | -0.4% | 全国的、都市部の通勤者市場に集中 | 中期(2〜4年) |

| ミッドドライブモーターの供給制約 | -0.3% | 全国的、プレミアム・パフォーマンスセグメントへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用

2025年において、E-バイクの平均小売価格は以前の非電動自転車の価格を大幅に上回る水準まで増加しました。補助金はある程度の緩和をもたらしますが、大都市以外に居住する学生、高齢者、シングルカー世帯の経済的負担を完全に解消するには不十分です。ファイナンスの選択肢は依然として限られており、リース・トゥ・オウンプランを提供するオーストリアの自転車店はごく一部にとどまっています。さらに、年間サービスパッケージが費用負担を増加させており、従来の自転車から移行するオーナーにとって—一般的にメンテナンス費用が低いと想定している人々にとって—課題となっています。アジアからの輸入品はより手頃な代替手段を提供しますが、スペアパーツの入手可能性や長期的な安全基準への適合に関する懸念を引き起こし、オーストリアE-バイク市場における消費者の購入ためらいの一因となっています。

公共充電インフラの不足

ウィーンには多数の公共E-バイク充電器が設置されていますが、オーストリアの自治体の大多数は専用プラグを一切持っていません。この不足はチロルにおける複数拠点観光を妨げ、ニーダーエスタライヒでの通勤距離を延ばしています。標準化された決済アプリの不在はユーザーエクスペリエンスを分断するだけでなく、地方自治体にとっての資本コストを引き上げています。さらに、オーストリアの国家電動モビリティ政策は自動車に大きく傾いており、E-バイク充電に関する一貫したガイドラインが整備されていません。その結果、投資家は前進をためらい、オーストリアE-バイク市場の都市中心部を超えた成長が阻まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックが規制の複雑性を乗り越える

2025年、ペダルアシストユニットは法的明確性、広範な小売業者在庫、適度なアシスト速度に対する消費者の快適さによって、オーストリアE-バイク市場シェアの66.58%を占めました。その優位性がカテゴリー数量を支えていますが、現在はニッチにとどまるスピードペデレックは、推進方式の中で最高となる予測年平均成長率(CAGR)4.84%を達成しています。

スピードペデレックは、免許取得、保険加入、ナンバープレート取り付けを義務付けるオーストリアのモペッドクラス規制の下でも45km/hの性能を重視する、片道15〜30kmの通勤者を引き付けています。規制改革は依然として不確実ですが、雇用主のフリートや配達サービスがその経済性を検証し、オーストリアE-バイク市場の高出力製品へのシフトを強化しています。スロットルアシスト型は、EU法が連続出力にペダル入力を義務付けているため、フィットネス志向のオーストリアライダーの間での訴求力が限られ、周辺的な存在にとどまっています。

用途タイプ別:カーゴソリューションが都市イノベーションを牽引

シティ/アーバン自転車は2025年の収益の46.25%を生み出し、オーストリアの密集した居住パターンと10km以内の日常通勤を反映しています。ウィーン、グラーツ、リンツの確立されたオペレーターは、環境にやさしいラストマイル移動にこれらのモデルを活用しています。

カーゴ/ユーティリティE-バイクは、スーパーマーケット、宅配便、若い家族が150kgの積載量に対応できるロングテールや三輪車型を採用する中、2031年まで年平均成長率(CAGR)4.96%を達成する見込みです。低排出ゾーンと混雑課金が普及を加速し、オーストリアE-バイク市場全体の燃料ショックに対するレジリエンスを高めています。トレッキング/マウンテン需要はアルプス観光ブランディングとE-マウンテンバイクトレイルネットワークの拡大に支えられ、引き続き堅調ですが、主要リゾートエリアで普及の節目に達するにつれて成長は緩やかになっています。

バッテリータイプ別:リチウムイオンの優位性が持続可能性の圧力に直面

リチウムイオンパックは2025年の出荷台数の86.74%を占め、エネルギー密度の急上昇とWh当たりコストの低下により年平均成長率(CAGR)5.02%で成長すると予測されています。その優位性はフレームジオメトリーから価格帯ポジショニングに至るあらゆる製品決定を形成し、オーストリアE-バイク市場のパフォーマンスナラティブの中心を担っています。

鉛酸バッテリーは主にキャンパスシャトルやユーティリティ三輪車において持続しており、初期価格が重量ペナルティを凌駕する場面で採用されています。一方、リン酸鉄リチウム(LiFePO4)型は安全性を重視する公共部門の購買者の間で関心を集めています。EU電池規則の再生済み素材含有量とカーボンフットプリント報告に関する規定はコンプライアンスコストを引き上げますが、オーストリアの研究コンソーシアムはすでにクローズドループリサイクルを試験的に実施しており、潜在的な地元サプライチェーン上の優位性を生み出しています。

モーター搭載位置別:ミッドドライブシステムがアルプス地形に適応

ミッドドライブモーターは2025年に55.12%のシェアを確保しました。これはクランクセットでのトルク伝達がオーバーヒートなしにオーストリアの勾配に対応できるためです。同セグメントは2031年まで年平均成長率(CAGR)4.88%でも成長しています。ライダーは山岳登坂での自然な重量配分と効率的なバッテリー使用を高く評価しており、オーストリアE-バイク市場におけるこの設計のリーダーシップを強固なものとしています。

ハブモーターはフリートモデルや予算重視モデルへの訴求を継続しており、シンプルさが坂道性能を上回る場面で採用されています。革新的なデュアルハブシステムが、冬季路面での牽引力の冗長性を求めるカーゴ自転車に登場しており、ミッドドライブが主流であり続ける中でも特化した成長の余地を示しています。

駆動システム別:ベルトドライブがプレミアム市場での牽引力を獲得

チェーンドライブは依然として台数販売の72.95%を占めており、ユビキタスなサービス知識と低い部品コストに支えられています。コスト重視の家族ライダーとレンタルフリートは取得コストを最小化するためにチェーンを選択します。

ベルトドライブは新奇性からプレミアム標準へと移行しており、通勤者がグリースフリーの操作と20,000kmのサービスインターバルを受け入れる中で年平均成長率(CAGR)4.81%で成長しています。内装変速ハブと組み合わせると、ベルトはほぼ無音の推進力を提供し、これは法人購買者がウェルネスブランディングに統合する特徴です。その拡大は平均販売価格を押し上げ、オーストリアE-バイク市場のプレミアム化テーマと合致しています。

モーター出力別:パフォーマンス需要が高ワット数を牽引

250W未満のモデルは2025年においても市場シェア53.88%を維持して主流の地位を保っていますが、351〜500Wクラスが年平均成長率(CAGR)4.99%で最も急速に成長しています。このシフトは、EUが義務付ける連続出力上限を超えることなく、力強い坂道発進とより安全な追い越しを求めるライダーの欲求を浮き彫りにしています。

メーカーはコントローラーアルゴリズムを活用して定格上限を一時的に超えるピーク出力を可能にし、使用可能なトルクエンベロープを事実上拡大しています。需要は、300〜400mの高度差を含む都市周辺ルートの通勤者や重い積み荷を運ぶカーゴ宅配業者の間で最も強く、オーストリアE-バイク市場の研究開発を熱マネジメントとドライブトレーンの耐久性へと向けています。

価格帯別:プレミアム化が品質への期待を反映

2025年にリードした1,500〜2,499USDの価格帯は市場シェア30.98%を占め、初回購入者がより長い航続距離または軽量モデルへと予算を引き伸ばす中で数量成長が横ばいとなっています。補助金が実質支出を圧縮し、購買者を3,500〜5,999USDの価格帯へと誘導しており、この価格帯は年平均成長率(CAGR)4.85%で成長する見込みです。

プレミアム化は、コネクテッドディスプレイエコシステム、盗難防止GPS、クラシックなシルエットを保ちながら120kmの航続距離を実現するインチューブバッテリーによって盛り上がっています。経済的な逆風が高額商品の販売を減速させる可能性がありますが、法人リースと観光フリートがオーストリアE-バイク市場の最上位サプライヤーへの数量下支えを継続しています。

販売チャネル別:デジタルトランスフォーメーションが加速

実店舗(オフライン)はオーストリアの購買者が試乗とパーソナライズされたフィッティングを重視するため、売上高の70.65%を扱っています。専門のE-バイクブティックは診断ツールとファームウェアアップデートを提供し、アフターサービスを通じてロイヤルティを構築しています。

電子商取引は年平均成長率(CAGR)4.9%で成長しており、5日以内配送と30日間返品ウィンドウを約束するファクトリーダイレクト戦略から恩恵を受けています。バーチャルショールーム技術により、購買者は自宅でジオメトリーとバッテリースペックを比較できます。小売業者はクリック・アンド・コレクトとモバイルサービスバンで応え、オーストリアE-バイク市場全体での関連性を維持するためにフィジカルサポートとデジタルの利便性を融合させています。

最終用途別:商業用途が急速に拡大

個人・ファミリー向け乗用は2025年に67.12%のシェアを占めて引き続き支配的であり、健康、レジャー、ユーティリティの動機が融合しています。多世代世帯はしばしばE-バイクを8km以内の用事のための自動車代替として扱い、持続的な基礎需要を生み出しています。

商業デリバリーは最速の年平均成長率(CAGR)4.93%を記録しており、路上駐車違反金を回避しながら排出目標を達成することを目指す当日配送の電子食料品・宅配サービスによって触媒されています。自治体によるメンテナンスフリートの調達がBtoBの機会をさらに多様化し、オーストリアE-バイク市場のもう一つの成長の柱を確立しています。

地理的分析

オーストリアのアルプス的な地形は、特徴的な需要パターンを生み出しています。近年、ウィーンは「安全」な自転車インフラのカバレッジを大幅に拡充し、E-バイク密度を国内最高水準の一つに引き上げています。観光業に牽引されるザルツブルクは、強固な自転車・バス複合交通システムを誇っています。西部地域では、チロルとフォアアールベルクが、急峻なアルプスの登坂でのトルク優位性を活かしたミッドドライブE-バイクの採用で首位に立っています。対照的に、農業用の脇道と保護レーンの少ないニーダーエスタライヒとブルゲンランドでは、E-バイクの普及はより緩やかです。

オーストリアのE-バイク産業は国内生産によって繁栄しており、特にマティクホーフェンにあるKTMの工場が市場への大きな貢献者となっています。これらの輸出による収益は輸入部品のコストを相殺し、特にEU全体のE-バイク輸入が近年大幅に落ち込む中で貿易不均衡に対するバッファーを提供しています。オーストリアのE-バイク、特にプレミアムモデルは、隣国のドイツやイタリアで確固たる需要を見出しており、研究開発投資をオーストリアに還流させる強力な越境ブランド評価を裏付けています。

政策はさらに地域間の格差を際立たせています。連邦上限を大幅に上回るウィーンのカーゴ自転車向けインセンティブがマイクロロジスティクスの取り組みを触媒し、現在グラーツとインスブルックでも同様の動きが見られます。しかし、地方部は国家的な充電基準が整備されるまで財政的なコミットメントを保留しています。その結果、これらの地域でのE-バイク普及は全国平均を下回っていますが、資金が利用可能になれば成長への楽観的な見通しがあります。

競争環境

オーストリアのE-バイク市場は、国内ブランドと欧州の大手企業の双方にとって激戦地です。先頭を走るのはKTMで、Bosch Performance CXドライブに最適化された独自のサーキュラーパワーフロウフレームを活かして国内生産をリードしています。さらに、KTMはMyKTMアプリを通じた無線ファームウェアアップデートを展開し、顧客ロイヤルティを強固にしています。一方、ドイツ発祥でヴェルスに拠点を置くCUBEは、基本的なハードテールからプレミアムカーボンモデルまで多様なラインアップを誇り、ツアーオペレーターとの協力によるアグレッシブなバンドル価格設定を活用しています。

近年、戦略的な動きがエコシステムの一貫性追求を強調しています。Boschはオーストリアでのトレーニング拠点を拡大し、最新の第4世代モーター診断について多数のメカニックを認定しました。SHIMANO Inc.はウィーンの公共交通機関と提携して業務を合理化し、宅配業者の待機時間を大幅に削減するバッテリー交換ロッカーの試験運用を実施しました。ZFは、従来の自転車との重量同等性を優先する都市向けステップスルーフレームをターゲットとした軽量フルアシストユニットで注目を集めました。

CanyonとVanMoofがドアステップサービスを備えた直販モデルを導入する中、オンライン競争が激化し、従来の販売店に圧力をかけています。これに対し、オーストリアの小売業者は延長サービスプランと盗難保険を提供して対抗しています。しかし、業界はサプライチェーンの不確実性に悩んでいます。モーターコントローラー用チップの不足がリードタイムを大幅に延長し、KTMはEU域内でのプリント基板(PCB)組み立て調達先を多様化せざるを得なくなっています。注目すべきは、主要ブランドが台数販売の大きなシェアを占めており、中程度に集中した市場を示しながらも、特にカーゴおよび軽量セグメントにおけるニッチプレイヤーに十分な余地が残されていることです。

オーストリア E-バイク産業リーダー

CUBE Bikes

KTM Bike Industries

Riese & Müller

Scott Sports

Trek Bicycle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:オーストリアとドイツにて、ZFは軽量都市モデル専用に設計された1.8kgのフルアシストドライブユニットを発表しました。このイノベーションは、これらの地域における軽量かつ持続可能な交通手段への高まる需要に対応するため、都市型自転車の性能と効率性を向上させることを目的としています。

- 2024年1月:KTMはBosch Performance SXモーターを搭載したMacina SXシリーズをデビューさせ、自転車総重量を18kg未満に抑えることに成功しました。このローンチは、より軽量で効率的なE-バイクを求める消費者の嗜好に応えるため、先進モーター技術を統合するKTMのコミットメントを示しています。

オーストリア E-バイク市場レポートの範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプ別セグメントとして対象となっています。カーゴ/ユーティリティ、シティ/アーバン、トレッキングが用途タイプ別セグメントとして対象となっています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプ別セグメントとして対象となっています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ/ユーティリティ |

| シティ/アーバン |

| トレッキング/マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(フロント/リア) |

| ミッドドライブ |

| チェーンドライブ |

| ベルトドライブ |

| 250W未満 |

| 250〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000USD以下 |

| 1,000〜1,499USD |

| 1,500〜2,499USD |

| 2,500〜3,499USD |

| 3,500〜5,999USD |

| 6,000USD超 |

| オンライン | |

| オフライン | 専門E-バイク小売店 |

| 従来型自転車店 | |

| 百貨店・スポーツ用品チェーン |

| 商業デリバリー | 小売・物品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| 個人・ファミリー利用 | |

| 法人・機関向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ/ユーティリティ | |

| シティ/アーバン | ||

| トレッキング/マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター搭載位置別 | ハブ(フロント/リア) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーンドライブ | |

| ベルトドライブ | ||

| モーター出力別 | 250W未満 | |

| 250〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | 1,000USD以下 | |

| 1,000〜1,499USD | ||

| 1,500〜2,499USD | ||

| 2,500〜3,499USD | ||

| 3,500〜5,999USD | ||

| 6,000USD超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | 専門E-バイク小売店 | |

| 従来型自転車店 | ||

| 百貨店・スポーツ用品チェーン | ||

| 最終用途別 | 商業デリバリー | 小売・物品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| 個人・ファミリー利用 | ||

| 法人・機関向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - 本セグメントで対象となるE-バイクには、シティ/アーバン、トレッキング、カーゴ/ユーティリティE-バイクが含まれます。これら3つのカテゴリーに属する一般的なE-バイクの種類には、オフロード/ハイブリッド、キッズ、レディース/メンズ、クロス、マウンテンバイク(MTB)、折りたたみ、ファットタイヤ、スポーツE-バイクが含まれます。

- バッテリータイプ別 - 本セグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - 本セグメントで対象となるE-バイクには、ペダルアシストE-バイク、スロットルアシストE-バイク、スピードペデレックが含まれます。ペダルおよびスロットルアシストE-バイクの速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムを通じて限定的な動力アシストを提供し、速度を変えるスロットルを持たない電動自転車を指します。これらの自転車ではペダルを踏むとモーターからの動力が起動し、人力の負担を軽減します。 |

| スロットルアシスト | スロットルベースのE-バイクは、バイクと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なくスロットルを直接ひねることで速度を制御できます。スロットルの応答は自転車に搭載されたモーターに直接動力を提供し、ペダリングなしで車両を加速させます。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たないという点でペダルアシストE-バイクに似ています。しかし、これらのE-バイクには約500W以上の動力を供給する電動モーターが搭載されています。このようなE-バイクの速度制限は、ほとんどの国で一般的に45km/h(時速28マイル)です。 |

| シティ/アーバン | シティまたはアーバンE-バイクは日常の通勤基準と機能を考慮して設計されており、市街地および都市部での使用を目的としています。これらの自転車には快適なシート、直立乗車姿勢、グリップ力と乗り心地を高めるタイヤなど、さまざまな特徴と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢かつ過酷な使用を考慮した特別な目的のために設計された特殊タイプのE-バイクです。これらの自転車には強固なフレームと、より優れた高度なグリップのための幅広タイヤが含まれており、異なる地形、荒れた路面、険しい山岳道路での走行に使用できるさまざまなギアメカニズムも搭載されています。 |

| カーゴ/ユーティリティ | 電動カーゴまたはユーティリティE-バイクは、都市部などの短距離でさまざまな種類の貨物や荷物を運搬するために設計されています。これらの自転車は通常、低い運営コストで荷物や小包を配送するために、地元の事業者や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオン(Li-ion)バッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密閉型鉛酸バッテリーよりもエネルギー密度が高く重量が軽く、他の種類のバッテリーよりも1回の充電で長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密閉型鉛酸バッテリーを指します。このバッテリーは、他の充電式バッテリーと比較して比較的高い出力対重量比を持つため、高いサージ電流を生成することができます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 法人向け販売(BtoB) | 都市型フリートおよびロジスティクス企業、レンタル・シェアリング事業者、ラストマイルフリート事業者、法人フリート事業者などのビジネス顧客へのE-バイク販売がこのカテゴリーに含まれます。 |

| 消費者向け販売(BtoC) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両をメーカーから直接、またはオンラインおよびオフラインチャネルを通じて他のディストリビューターやディーラーから取得します。 |

| 非組織的な地場OEMメーカー | これらのプレイヤーは小規模な地場のE-バイクメーカーおよびアセンブラーです。これらのメーカーのほとんどは中国や台湾からコンポーネントを輸入し、現地で組み立てています。価格感度の高い市場でこの製品を低コストで提供しており、これが組織化されたメーカーに対する優位性をもたらしています。 |

| サービスとしてのバッテリー(Battery-as-a-Service) | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電切れの際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスE-バイク | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約時速15マイルの電動自転車。これらは主にBird、Lime、Spinなどのバイクシェアリング企業が使用しています。 |

| 電気自動車(EV) | 推進に1台以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語はすべて電気式の車両とハイブリッド電気自動車を含みます。 |

| プラグインEV | 外部から充電可能な電気自動車で、一般にすべて電気式の車両とプラグインハイブリッドを含みます。本レポートでは、プラグインハイブリッド電気自動車と区別するために、すべて電気式の車両にこの用語を使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーより容量が大きい。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動に非常に軽量な車両を使用する多くの輸送モードの一つです。これらの交通手段には自転車、電動スクーター、E-バイク、モペッド、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためのシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃エンジンを持たず、推進に電気エネルギーのみを使用する低速(通常25km/h未満)の軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅固な予測方法論を構築するために、第1ステップで特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築: 過去および予測年度の市場規模推定は、売上高と数量の両面で提供されます。市場売上高は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じて算出されます。バッテリーパック価格の推定と予測は、物価上昇率、市場需要の変化、生産コスト、技術開発、消費者嗜好など、平均販売価格(ASP)に影響するさまざまな要因を考慮し、過去データと将来トレンドの両方の推定を提供します。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリスト判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、レベルと職能を横断して選定されます。

- 第4ステップ:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム