オーストリアEコマース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

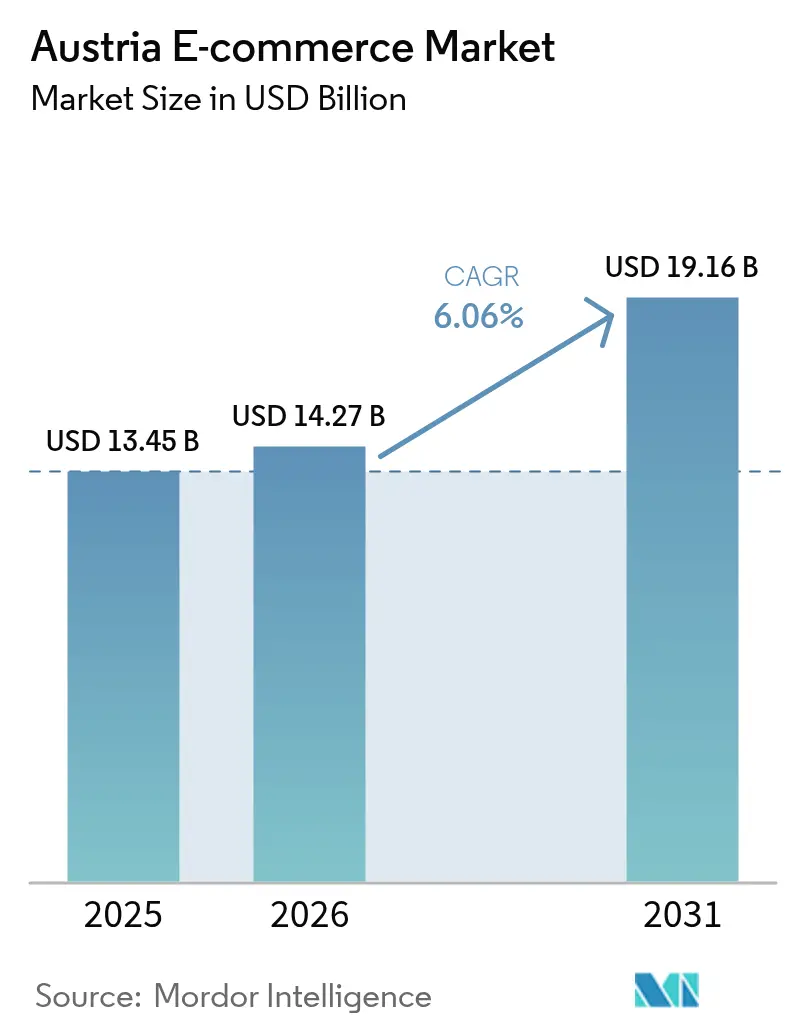

| 基準年の市場規模 (2025) | 13.45 十億米ドル |

| 市場規模 (2026) | 14.27 十億米ドル |

| 市場規模 (2031) | 19.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストリアのオーストリアEコマース市場分析

オーストリアEコマース市場規模は2025年に134億5,000万USDと評価され、2026年の140億2,700万USDから2031年には191億6,000万USDへと成長し、予測期間(2026年〜2031年)においてCAGR 6.06%を記録すると推計されます。この安定した軌跡は、爆発的な拡大ではなくバランスのとれた成長の勢いを反映しており、全国規模のギガビット接続目標、パンデミック後のモバイルショッピングへの移行、デジタルウォレットおよびBNPL(バイ・ナウ・ペイ・レイター)サービスの受容拡大を背景としています。ドイツのクロスボーダーマーケットプレイスが製品の多様性を深めて価格競争を激化させる一方、ウィーン中心部の倉庫制約がフルフィルメントコストを押し上げ、都市部と地方のサービス格差を拡大させています。オーストリアのVerpackungsverordnung(包装規則)などの政策改革はコンプライアンス費用を増大させますが、同じ規制上の持続可能性への注力がリコマースを将来の成長テコとして位置づけています。これらの力が総合的に作用し、オーストリアEコマース市場は中央ヨーロッパにおける安定的かつ競争的なデジタルコマースの場として確固たる地位を占めています。

主要レポートのポイント

- ビジネスモデル別では、B2Cが2025年に84.30%の収益シェアを獲得し首位を維持しており、B2Bは2031年までCAGR 9.02%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のオーストリアEコマース市場シェアの58.45%を占め、2031年までCAGR 8.34%で成長を続けています。

- 支払い方法別では、デジタルウォレットが2025年のオーストリアEコマース市場規模の35.35%のシェアを維持し、BNPLは2031年までCAGR 9.63%で最も高い成長を記録しています。

- B2C製品カテゴリ別では、ファッション・アパレルが2025年のオーストリアEコマース市場規模の27.60%のシェアを保持し、食品・飲料は2031年までCAGR 10.22%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアEコマース市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの予測影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツのマーケットプレイスによるクロスボーダーSKU拡大 | +1.2% | ウィーンおよび国境地域に集中した全国規模 | 中期(2〜4年) |

| Z世代購買層におけるBNPL普及 | +0.8% | 都市部集中の全国規模 | 短期(2年以下) |

| ブロードバンド・オーストリア2030地方ファイバー展開 | +1.5% | 地方部から全国規模へ拡大 | 長期(4年以上) |

| 共働き世帯によるプレミアムファッション需要の拡大 | +0.7% | 特にウィーンおよびザルツブルクの都市中心部 | 中期(2〜4年) |

| EUデジタル製品パスポートによるリコマース促進 | +0.6% | ファッションおよびエレクトロニクスにおける早期普及を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツのマーケットプレイスによるクロスボーダーSKU拡大

ドイツのマーケットプレイスはオーストリアEコマース市場に幅広い品揃えと鋭い価格競争をもたらしており、Amazon.deだけで2022年に9億2,240万USDのオーストリア売上を記録しています。[1]国際貿易局、「オーストリア – Eコマース」、trade.gov消費者はより幅広い選択肢の恩恵を受ける一方、国内の小売業者は利益率への圧迫を感じており、ニッチ製品のキュレーション、地域密着型のカスタマーサービス、オムニチャネルの受け取り拠点へのシフトを迫られています。2021年以降の統一VAT規則がチェックアウトフローを合理化し、クロスボーダーの摩擦を低く保ち、中期的な成長の後押しを強化しています。

Z世代購買層におけるBNPL普及

BNPLのCAGR 9.8%はZ世代の柔軟性への志向を反映しており、高額ファッションおよびエレクトロニクスのバスケットにおけるコンバージョン率を向上させています。BNPLを消費者信用法に組み込もうとするEUの草案指令は無責任な融資を抑制するはずですが、信用リスク分析を組み込んでいるオーストリアの加盟店は、規制の枠組みが明確化されれば持続的なカート金額の増加が見込めると期待しています。

ブロードバンド・オーストリア2030の地方ファイバー展開が市場を牽引

100億〜120億ユーロ(108億〜130億USD)の官民共同プログラムは、2030年までに全国規模のギガビット速度の実現を目指しています。新たなファイバーバックボーンは、かつて低速回線がチェックアウトを妨げていた地方の需要を解放し、到達可能な顧客基盤におよそ20万世帯を加えます。[2]欧州委員会、「オーストリアにおけるデジタル接続」、digital-strategy.ec.europa.eu小売業者は、帯域幅が拡大するにつれてAR対応の製品ビューや高精細ライブストリーム販売が普及すると見込んでいます。

共働き世帯がプレミアムファッション需要を牽引

2024年の74.1%の雇用率と1人当たりGDP 49,400ユーロ(53,300USD)は、オーストリアの共働き世帯がオンラインでプレミアムファッションへのアップグレードを可能にしています。[3]EURES欧州連合、「労働市場情報:オーストリア」、eures.europa.eu高品質素材、限定版、翌日配送を強調する小売業者は、大幅な値引きなしにウォレットシェアを獲得できます。

抑制要因影響分析*

| 抑制要因 | CAGRへの予測影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Verpackungsverordnungコンプライアンスコスト | -0.9% | 特に中小規模小売業者への影響が大きい全国規模 | 短期(2年以下) |

| ウィーン周辺の倉庫容量不足 | -0.6% | 全国流通に影響するウィーン都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Verpackungsverordnungコンプライアンスコストが市場を抑制

包装義務の拡大により、各Eコマース販売業者は回収スキームへの資金提供と現地代理人の任命が義務付けられます。手数料が低価格SKUの利益を消失させたため、アジア系の複数の販売業者がオーストリアへの配送を停止しました。大手プラットフォームはスケールを活用して単位当たりコストを希薄化させ、中小の競合他社との差を広げています。

ウィーン周辺の倉庫容量不足が市場を抑制

空き室率が2%を下回り、首都近辺の賃料が上昇することで、フルフィルメントセンターは周辺エリアへの移転を余儀なくされ、ラストマイルのキロ数と燃料費が増加しています[colliers.com]()。中小企業(SME)にとって当日配送の約束が困難になり、消費者はオーストリアへの翌夜配送を実現する地域の大型ハブを持つクロスボーダーサイトへと流れる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bが成長エンジンとして台頭

B2Cは2025年のオーストリアEコマース市場規模の84.30%を維持しましたが、B2Bチャネルは2031年までCAGR 9.02%で成長する見込みです。大量注文金額、契約ベースの補充、ワークフロー統合が、企業バイヤーを取り込むプラットフォームに安定したキャッシュフローをもたらします。上オーストリア州およびシュタイアーマルク州に拠点を置くメーカーはパンチアウトカタログと電子インボイスを組み込み、調達のリードタイムを短縮することで、オーストリアEコマース市場を産業用MROおよびオフィス用品においてより深く浸透させる態勢を整えています。オーストリアの精密部品を調達する海外バイヤーも対象となる市場規模をさらに拡大させています。一方、消費者向けプレイヤーは体験型コンテンツ、ロイヤルティ階層、シームレスな返品を重ね合わせることでシェアを守り、オーストリアEコマース市場を支える幅広い魅力を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルコマースの優位性が加速

スマートフォンは2025年のオーストリアEコマース市場シェアの58.45%を生み出し、CAGR 8.34%で成長テーブルのトップに立っています。アプリファーストのインターフェース、生体認証ログイン、ワンタップウォレットチェックアウトがスクロールのセッションを購買カートへと変換させます。デスクトップのトラフィックは減少していますが、複雑なB2Bの入札書類アップロードには引き続き重要性を保っています。タブレットおよびコネクテッドTVはニッチなエンターテインメント主導のゲートウェイにとどまっています。小売業者はビデオ試着やAIチャットを組み込んでモバイルジャーニーをパーソナライズし、追加支出を促すとともに、オーストリアEコマース市場のモバイルファーストの方向性を強化しています。

支払い方法別:デジタルトランスフォーメーションが選好を再形成

デジタルウォレットは2025年のオーストリアEコマース市場規模の35.35%を占め、摩擦のないトークン化決済を提供しています。BNPLオプションはより小さいベースながら、若年層の予算予測性を提供することでCAGR 9.63%で成長しています。カードの仕組みは多くのウォレットやBNPLのバックエンドを依然として支えていますが、消費者が組み込み型ファイナンスへ移行するにつれ、直接カードのシェアは侵食されています。3つ以上の支払いモードを組み合わせた加盟店はカート離脱率が2桁台で減少したと報告しており、支払いの多様性がオーストリアEコマース市場における競争優位を決定づけることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

B2C製品カテゴリ別:食品・飲料が伝統的リーダーを脅かす

ファッション・アパレルは2025年のオーストリアEコマース市場規模の27.60%で首位を維持しましたが、オンライン食料品品ミールキットはCAGR 10.22%でその差を縮めつつあります。断熱ラストマイル資産を導入した宅配業者が地方世帯とウィーンのアパートメントビルの両方にサービスを提供し、配送密度を広げています。サブスクリプションのスナックボックスや地域農家の農産物は、オーストリアの産地重視の食文化を取り込んでいます。エレクトロニクスと家具は交換サイクルの長期化により中程度の成長を記録していますが、アクセサリーのアップセルがオーストリアEコマース市場全体にわたるバスケット価値の維持に貢献しています。

地理的分析

ウィーンは2025年のオンライン支出の約38.90%を占め、優れたファイバー接続、密な宅配フリート、高い可処分所得に支えられています。ザルツブルクとチロルは、ドイツのサプライハブとシームレスに連携する観光資金の物流回廊のおかげで高いコンバージョン率を示しています。ブルゲンラントなどの東部州は絶対量では遅れているものの、ブロードバンド・オーストリア2030が速度格差を縮めるにつれ2桁成長を記録しています。国境地区は平均を上回るクロスボーダーショッピングを記録しており、オーストリアのEコマース購入の51%が海外に起源を持ち、言語的親和性を活かしたドイツのストアフロントが恩恵を受けています。アルプスの地形はラストマイルの経路を複雑にしていますが、鉄道駅沿いのドローン実証実験や宅配ロッカーが、オーストリアEコマース市場のリーチを広げる緩和策として提示されています。地方への浸透が高まるにつれ、加盟店は9つの連邦州にわたってより均一な需要曲線が形成されると予測しており、ウィーンの歴史的な優位性は薄れるものの、オーストリアEコマース市場全体は拡大するでしょう。

競争環境

国際的なマルチカテゴリプラットフォームがオーストリアのオンライン支出の65%を獲得しており、物流、クラウドインフラ、セラーエコシステムにおけるスケールが競争の基調を設定する中程度の集中状態を反映しています。Amazonは3,200億ユーロのヨーロッパ投資計画を活用し、リテンションを高める当日配送機能とロイヤルティバンドルを組み込んでいます。ZalandoによるABOUT YOUの買収はファッションのトラフィックを統合し、B2Bフルフィルメント APIを強化して、カテゴリリーダーシップを強固にしています。MediaMarktSaturnのマーケットプレイスへのシフトは、その実店舗フリートをオンライン売上比率29%に合わせており、オムニチャネルシナジーが純粋なオンラインのライバルに対抗できることを示しています。

国内チャンピオンは規制上の知見とラストマイルの密度を活用しています。オーストリア郵便のShöpping.atはクロスボーダーセラーのオンボーディングを拡大する一方、その宅配部門は2024年に5億個を超えるパッケージを取り扱いました。スーパーマーケットリーダーのSparとBilla Plusはスーパーマーケット内のマイクロフルフィルメントノードを活用して配送ウィンドウを縮小しています。家具専門業者のXXXLutzは拡張現実(AR)ルームプランナーを展開し、大型商品の配送課題を和らげています。オーストリアEコマース市場全体を通じて、新興の差別化要因にはリテールメディアの収益化、AI主導の動的価格設定、カーボンニュートラルな配送コミットメントが含まれており、現時点ではスケールの大きなプレイヤーがニッチな事業者を凌駕しています。

オーストリアEコマース産業リーダー

Amazon.com Inc.

Zalando SE

MediaMarkt Saturn Retail Group

Otto GmbH (Universal.at)

H&M Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Zalando SEはABOUT YOUの買収を完了し、合算GMV 153億ユーロ(177億6,000万USD)でヨーロッパのファッションEコマース市場における地位を強化しました。この買収により、Zalandoのテクノロジーカパビリティとカスタマーベースおよびファッション小売業者向けのB2Bプラットフォームサービスが拡大しました。

- 2024年12月:欧州中央銀行(ECB)がデジタル決済普及率がオンライン取引の48%に達し、モバイルアプリと決済ウォレットがオーストリアを含むユーロ圏全体でEコマース購入の29%を占めていることを示す決済行動データを発表しました。

- 2024年6月:Otto Groupは、150億ユーロ(174億1,000万USD)の収益と約110億ユーロ(127億7,000万USD)のEコマース売上を伴う厳しい財務実績を報告し、競争上のポジショニング強化に向けたAI技術および物流最適化への戦略的投資を強調しました。

- 2024年5月:オーストリア郵便がShöpping.atプラットフォームのドイツへの拡大を発表し、加盟店がドイツとオーストリア両方の顧客に販売できるようにするとともに、小売業者向けのクラウドベースのデータ統合ツールを導入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、オーストリアのeコマース市場は、注文と支払いがデスクトップ、モバイル、またはアプリを介してオンラインで完了し、製品やサービスがオーストリア国内で物理的に履行されるか、デジタル配信されるすべてのB2CおよびB2B取引と定義される。金額は商品総額(GMV)で表され、オーストリアの住所に配送される越境購入も含まれる。

除外範囲:C2Cクラシファイド、純粋なデジタルメディアストリーミング、チケット販売、店舗でのクリック&コレクト販売は除外される。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 支払い方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他の支払い方法

- B2C製品カテゴリ別

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・インテリア

- 玩具、DIY、メディア

- その他の製品カテゴリ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ウィーン、ザルツブルグ、チロル地方のオーストリアのオンライン小売業者、ロジスティクスプロバイダー、決済ゲートウェイと構造的なインタビューを行った。このような会話から、国内シェアとクロスボーダーシェア、返品率、新たなBNPLの採用が明らかになり、二次データだけでは説明しきれなかったモデルの仮定を調整するのに役立った。

デスクリサーチ

私たちのチームはまず、オーストリア統計局(Statistik Austria)の家計ICT調査、ユーロスタット(Eurostat)の小売売上高、オーストリア郵便(Austrian Post)の小包統計、税関の関税データから中核となるインプットを収集し、これらを合わせて買い物客の浸透度、支出、輸入の流れを把握する。さらに、Handelsverband ÖsterreichやEuropean Central Bankのような業界団体から、支払い方法に関するインサイトを収集し、また、企業資料や投資家向け資料から、カテゴリーミックスや平均販売価格をチェックする。

小売企業の収益についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどのサブスクリプション・データベースが、市場シェアと成長ポケットについてさらなる検証を行っている。掲載した情報源は例示であり、最終的なデータセットには、さらにいくつかの公的・有償の参考資料が含まれている。

マーケット・サイジングと予測

トップダウンは、公式の小売売上高から始まり、カテゴリー別、ショッパー層別、デバイス別のeコマース普及率を適用する。ボトムアップ・チェックでは、サンプリングした小売店のGMVロールアップと小包数量の逆算を行い、合計を和らげる。主要なモデル変数には、インターネットユーザーの増加、スマートフォンによるチェックアウトのシェア、平均バスケット金額、小包の返品率、付加価値税(VAT)ルールの変更、国境を越えた消費漏れが含まれる。予測は、マクロショックに対するシナリオ分析とブレンドした多変量回帰を使用し、係数は最終決定前に一次調査パネルでストレステストされる。

データ検証と更新サイクル

アウトプットは、トレード・フローのアノマリーやサード・パーティのベンチマークと照合したバリアンス・スキャンを経て、2段階の内部ピアレビューを受けます。レポートは年1回更新され、税制改正やプラットフォームのM&Aなど重要なイベントが発生した場合は中間更新が行われる。

モルドールのオーストリアEコマース・ベースラインが際立つ理由

公表されている推定値がしばしば異なるのは、各社が異なるスコープ、基準年、更新リズムを選択しているためである。当社の規律ある組み入れルール、二層構造モデル、毎年の更新サイクルは、こうしたギャップを軽減する。

主なギャップ要因:いくつかのパブリッシャーは、旅行、フードデリバリー、またはマーケットプレイスの手数料をGMVに折り込んだり、マーケットプレイスの積極的なマークアップを適用したり、限られたカードプロセッサー・パネルから外挿したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 134.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 196億米ドル(2024年) | グローバル・コンサルタンシーA | 旅行、メディアストリーミングを含む。 |

| 109億米ドル(2024年) | データ・プラットフォームB | B2Bフローを除外し、GMVを純売上高から返品のみを差し引いたものに調整する。 |

| 120億米ドル(2024年) | 市場分析C | 限られた小売店調査サンプルに依拠、モバイルのみの売上は世界比率からモデル化 |

この比較は、モルドールの数字が、包括的でありながら膨張していない、バランスの取れた中間点を突いていることを示している。というのも、透明性の高い変数、混合手法、継続的な検証を直接トレースしているため、意思決定者にプランニングのための信頼できるベースラインを与えているからだ。

レポートで回答される主要な質問

オーストリアEコマース市場の現在の規模はどのくらいですか?

オーストリアEコマース市場は2026年に140億2,700万USDの規模であり、CAGR 6.06%で2031年に向けて着実に成長する見込みです。

最も急速に拡大しているセグメントはどれですか?

B2BのデジタルEコマースが最も急速に拡大しており、オーストリア企業が購買ワークフローを自動化する中でCAGR 9.02%で成長しています。

オーストリアにおけるモバイルショッピングの重要性はどの程度ですか?

スマートフォンはすでにオーストリアEコマース市場シェアの58.45%を占め、CAGR 8.34%で成長をリードしており、決定的なモバイルファーストへのシフトを強調しています。

オーストリアの消費者の間でBNPLがこれほど人気なのはなぜですか?

BNPLはZ世代の購買者に共鳴する柔軟な分割払いを提供し、CAGR 9.63%を牽引するとともに、高額商品のカートコンバージョンを向上させています。

中小規模のオーストリアEコマース小売業者が直面する課題は何ですか?

包装コンプライアンスコストの上昇とウィーンの倉庫容量の不足という課題に直面しており、いずれも運営費を増大させ、配送時間を延長させます。

地方ブロードバンドの整備強化は将来の成長にどのような影響を与えますか?

ブロードバンド・オーストリア2030のもとで行われるギガビット展開により、さらに20万世帯が接続され、顧客基盤が拡大するとともに、都市部以外でも帯域幅を要するショッピング体験が可能になります。

最終更新日: