アジア太平洋ワイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

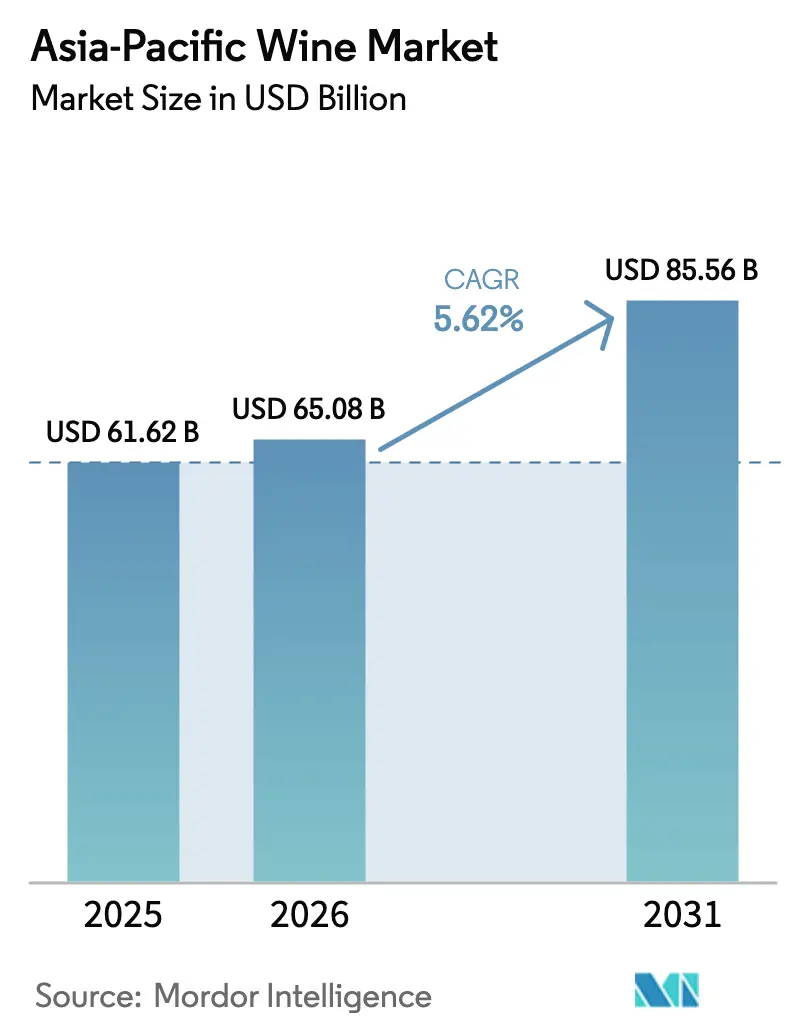

| 基準年の市場規模 (2025) | 61.62 十億米ドル |

| 市場規模 (2026) | 65.08 十億米ドル |

| 市場規模 (2031) | 85.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ワイン市場分析

アジア太平洋ワイン市場規模は2025年にUSD 616.2億と評価され、2026年のUSD 650.8億から2031年にはUSD 855.6億に達すると予測されており、予測期間(2026年〜2031年)のCAGRは5.62%です。安定した数量増加とプレミアム製品へのシフトの顕著化は、堅調な家計所得、中国およびタイにおける関税の自由化、そしてオムニチャネル小売の急速な拡大によって支えられています。真正性、低アルコール代替品、および気候に配慮した生産を優先する若い都市部の消費者が、テロワールのストーリーテリングとESGの証明を効果的に組み合わせることができる生産者に有利な方向でトレンドを牽引しています。祝祭文化とソーシャルメディアでの注目度の高まりに後押しされたスパークリングサブセグメントは、スティルワインのシーンが直面している数量面のプレッシャーを相殺することに成功しています。フレーバードRTD(レディ・トゥ・ドリンク)との競合や偽造品への懸念、不均一な税制の複雑さに至るまで課題は続きますが、有望な解決策も存在します。テクノロジーを活用したトレーサビリティと気候適応型ヴィティカルチャー(葡萄栽培)が、これらの構造的課題を乗り越えるための信頼性の高い手段として浮上しています。

主要レポートの知見

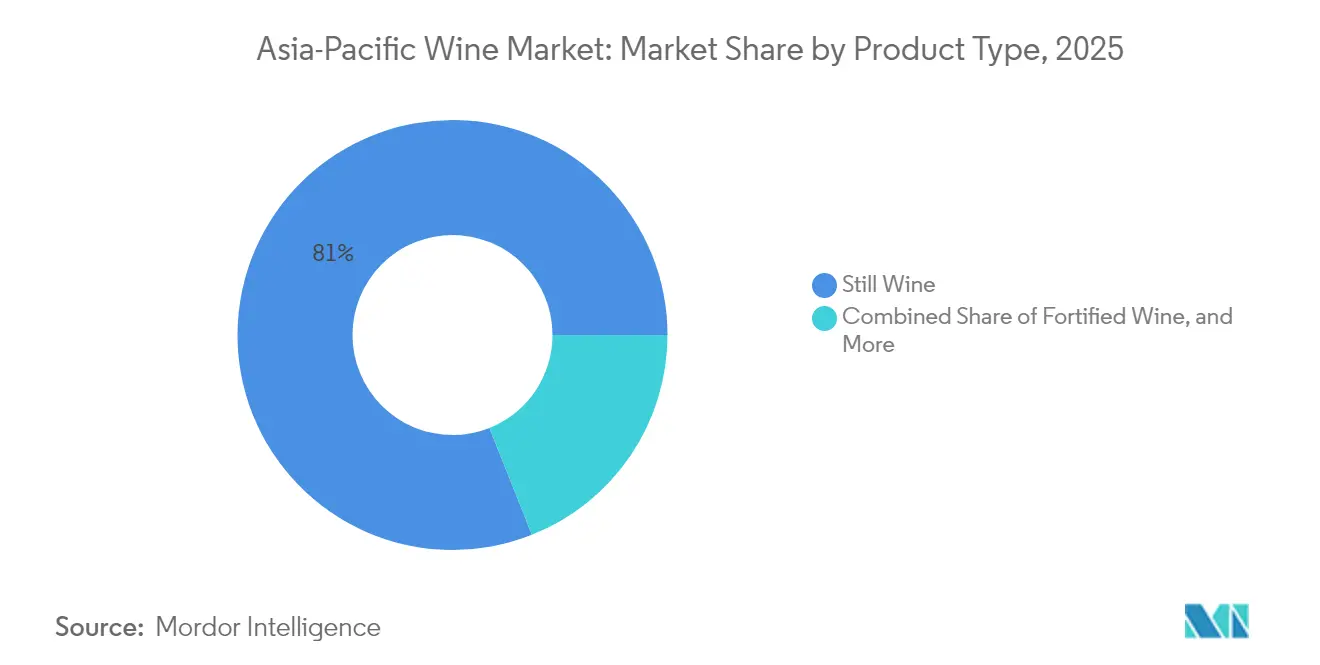

- 製品タイプ別では、スティルワインが2025年のアジア太平洋ワイン市場シェアの81.02%をリードしており、スパークリングワインは2031年にかけてCAGR 6.21%で拡大すると予測されています。

- 色別では、赤ワインが2025年のアジア太平洋ワイン市場規模の67.65%を占め、ロゼワインは2031年にかけてCAGR 7.55%で拡大しています。

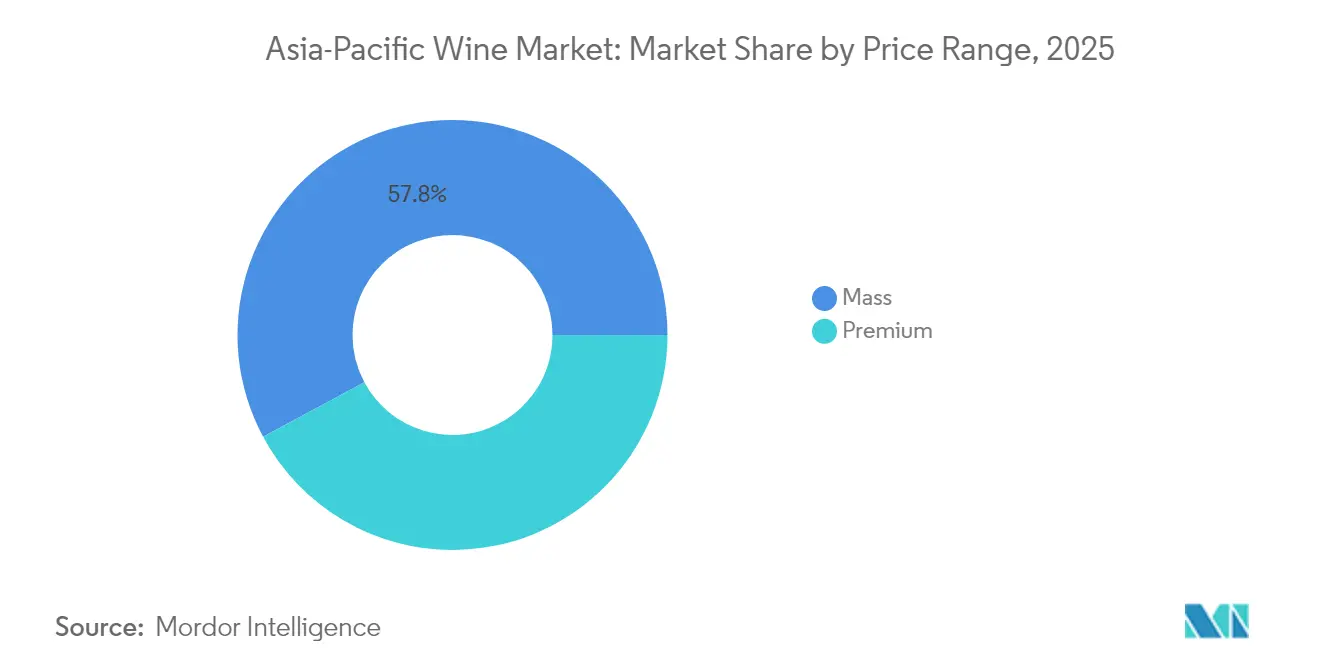

- 価格帯別では、マスマーケット商品が2025年に57.84%の収益シェアを保持しており、プレミアムティアは2031年にかけてCAGR 6.93%で上昇しています。

- エンドユーザー別では、男性が2025年の消費の66.74%を占めており、一方、女性は2031年にかけてCAGR 6.48%という最高の予測CAGRを示しています。

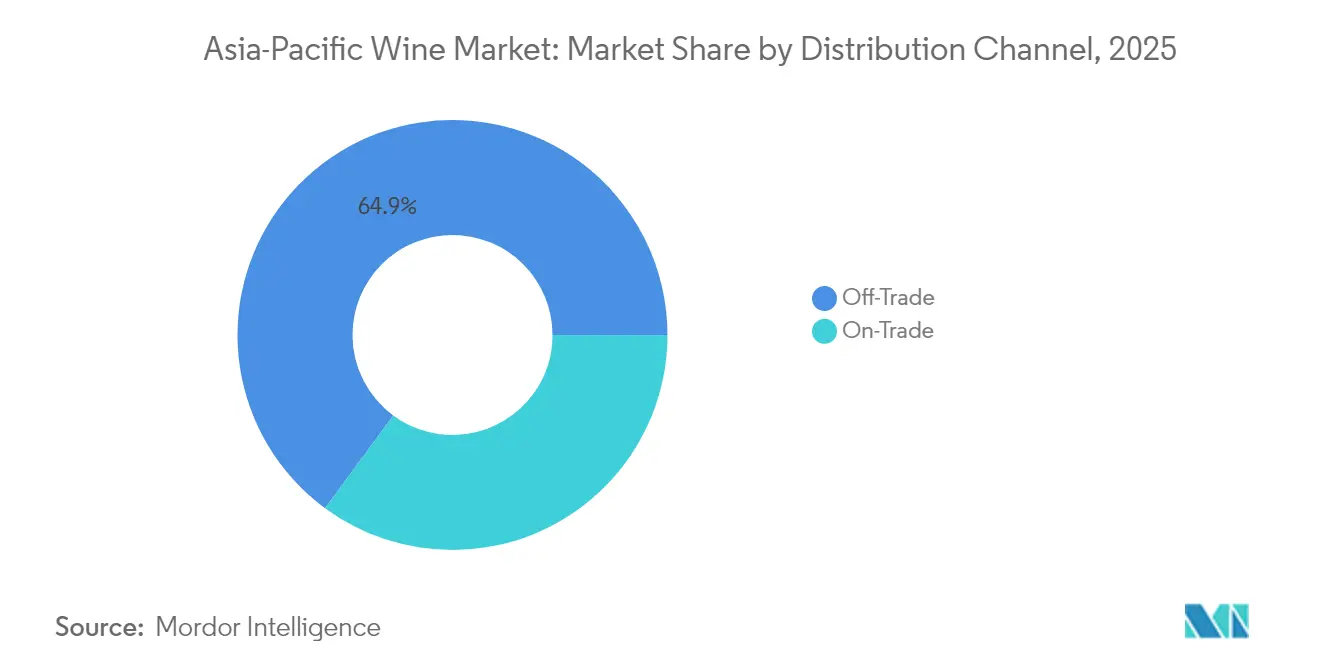

- 流通チャネル別では、オフトレードアウトレットが2025年に64.90%の収益を獲得しており、eコマース統合を背景にCAGR 6.60%で成長すると予測されています。

- 地域別では、中国が2025年に62.95%のシェアを保持しており、一方、インドはCAGR 7.18%で2031年にかけて最も急成長している市場であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ワイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム化の進展とギフティング文化 | +1.2% | 中国、日本、韓国、シンガポール | 中期(2〜4年) |

| ワインツーリズムと体験型マーケティング | +0.8% | オーストラリア、ニュージーランド、中国、インド | 長期(4年以上) |

| エキゾチックなフレーバー探求と新たな嗜好 | +0.7% | 東南アジア、インド、ベトナム | 短期(2年以内) |

| 気候適応型ブドウ研究開発 | +0.5% | タイ、ベトナム、インドネシア、マレーシア | 長期(4年以上) |

| ワイン醸造における技術的進歩 | +0.4% | オーストラリア、ニュージーランド、グローバルへの波及 | 中期(2〜4年) |

| 祝祭文化とソーシャルオケージョン | +0.6% | 中国、インド、フィリピン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム化の進展とギフティング文化

アジア太平洋地域で中産階級が拡大するにつれ、プレミアムなワイン体験への需要が急増しています。マッキンゼーの2024年消費者調査では、若いアジアの消費者が西洋の消費者よりもプレミアムブランドを選ぶ傾向があることが強調されています[1]出典:McKinsey & Company、「消費者の現状2024:現在と今後の展望」、mckinsey.com。このシフトは、裕福な購買者を狙うワイン生産者にとって有益な機会をもたらしています。中国のブドウワイン生産量は0.30百万キロリットルに達し、2024年には注目すべき90.9億人民元の販売収益を上げました。この上昇は、中国商務省が指摘するように[2]出典:中華人民共和国商務省、「酒類流通監測統計与管理」、mofcom.gov.cn、リットル当たりの価値が堅調なトレンドを示しています。経済的変動にもかかわらず、旧正月の際の企業ギフティングやビジネスの祝い事といった慣習が、プレミアム輸入ワインへの需要を押し上げています。2024年、シンガポールの市場では、SGD 70以上の価格帯のボトルで特徴付けられるプレミアムワインセグメントに大きなシェアが帰せられました。さらに、このプレミアム消費トレンドは確立された市場に限定されません。KPMGベトナムが強調するように、2030年までにベトナムの中産階級が2,320万人増加すると予測されており、プレミアム消費の新たな機会が到来しています。

ワインツーリズムと体験型マーケティング

アジア太平洋経済がパンデミックの打撃から回復するにつれ、ワインツーリズムが重要な成長促進要因として台頭しています。アジア開発銀行の報告によると、東南アジアへの旅行者数は2024年上半期に6,140万人に急増し、2023年同期比で32%増を記録しました。この回復の勢いを活かすため、Wine Australiaのツーリズムレディプログラムは、業界関係者との協力のもとに開発され、海外からの訪問者誘致と観光セクターの強化を目指しています。中国のワインツーリズムインフラはその洗練度において際立っており、ワイナリーサービスの質が著名な観光地でのブランドエクイティ形成に重要な役割を果たすことが研究によって示されています。2024年の国連観光機関グローバルワインツーリズム会議では「すべてのボトルに宿る遺産(Heritage in Every Bottle)」が焦点となり、真正な体験と持続可能な成長の重要性が強調されました。このテーマはアジア太平洋の各地にユニークな提供物を創り出すための青写真を提供しています。一方、タイのGranMonteワイナリーは熱帯ヴィティカルチャーの限界を押し広げ、温暖な気候においてシラー、ヴィオニエ、シュナン・ブランの栽培に成功しています。規制上のハードルに直面しながらも、GranMonteは体験型ツーリズムへの取り組みも強化しています。

エキゾチックなフレーバー探求と新たな味覚の嗜好

アジア太平洋ワイン市場は、特定の品種や新しいワインスタイルに向けた消費者嗜好の進化を示しています。2024年デカンター・ワールド・ワイン・アワードにおけるサントリーの登美甲州2022のベスト・イン・ショウ受賞は、日本ワインの国際的な大きな進歩を示し、地場のブドウ品種と醸造方法のポテンシャルを際立たせています。この受賞はアジアのワイン生産と気候特性を活かしたヴィティカルチャーへの関心を高めました。台湾とマレーシアにおけるワイン消費パターンの研究は、味の特性と消費のシーンが購買決定に影響を与えることを示しています。マレーシアの消費者は快楽的・伝統的側面を重視する一方、台湾の消費者は個人的な達成感と自己表現を重視します。東南アジア市場は、地元料理と相性が良く、熱帯気候に適した果実味豊かな低アルコール含量のワインへの嗜好を示しています。気候変動への適応に関する研究では、温暖な条件においてもワインの品質を維持しながら耐えられる新たなブドウ品種と台木の組み合わせの可能性が特定されています。ナチュラルワイン、バイオダイナミックワイン、有機ワインは小さいながらも成長しているセグメントを形成しており、特に持続可能な製品を求める若い消費者の間で環境意識と消費者意識の高まりを反映しています。

熱帯地帯におけるヴィンヤードの持続可能性を加速させる気候適応型ブドウ研究開発

ヴィティカルチャーにおける最近の科学的発展により、これまで不適切とされていたアジア太平洋の熱帯・亜熱帯地域へのワイン生産の拡大が可能になりました。ポルトガルの研究では、高解像度マイクロクライメートモデリングが、サイト固有の灌漑、キャノピー管理、および気候耐性品種の選定を通じてヴィンヤードの適応をどのようにサポートするかが示されています。オーストラリアの研究では、気温の上昇と極端な気象条件においてワインの品質を維持するための、品種選択、台木の育種、灌漑管理、および保護措置を含む適応戦略が特定されています。これらの進展は、高い湿度、大雨、極端な気温が伝統的なヴィティカルチャーの手法に挑戦を与える東南アジア市場にとって重要です。タイの熱帯ヴィティカルチャーの経験は、気候適応型技術の実践的な実施を示していますが、規制上の制限がセクターの成長を制約しています。精密灌漑システムと改善された土壌管理とともに、耐乾性・耐熱性品種の開発は、輸入依存市場における国内生産の成長機会をもたらします。耐病性品種は、環境面とコスト面の両方の考慮事項に対応しながら、品質基準を維持しつつ農薬の使用を削減するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的な偽造リスク | -0.9% | 中国、東南アジア、インド | 中期(2〜4年) |

| 高い物品税と複雑な税制 | -1.1% | インド、タイ、マレーシア、インドネシア | 短期(2年以内) |

| フレーバードRTDへの若者のシフト | -0.8% | 地域全体の都市部中心 | 長期(4年以上) |

| 分断化した規制環境 | -0.7% | 東南アジア、インド、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者信頼を損なう持続的な偽造リスク

アジア太平洋市場における偽造ワインの蔓延は、プレミアムセグメントの成長を妨げ、ブランド信頼を損ないます。上海と煙台での大規模な取り締まり作戦は、この問題の深刻さを浮き彫りにしており、偽造シャトー・ラフィットの生産がある年には正規の輸出量を上回るとの報告もあります。ワイン・オリジンズ・アライアンスは、消費者と生産者を守るために、RFIDタグ、QRコード、ブロックチェーン検証、および政府シールを含むトレーサビリティ措置を実施しています。しかし、零細な職人的生産者は、コストと技術的な制約からこれらの解決策の導入に困難を抱えています。プレミアムセグメントにおけるステータス志向の消費パターンが、巧妙な偽造作戦の動機をさらに高めています。市場には現在1,000を超える異なる持続可能性・真正性認証が存在し、消費者の混乱と不正な主張の機会をもたらしています。この状況は、統一された認証基準とより強固な執行プロトコルを必要としています。

高い物品税と複雑な国内分権的税制

アジア太平洋地域は、複数の法域にまたがる複雑な課税制度と高い関税率による重大な市場アクセス障壁に直面しており、消費の成長と輸入競争力を制限しています。インドでは、酒税が州の管轄下に置かれており、多様な税構造と行政要件を持つ29の異なる物品税市場が存在しています。ワインに対する150%従価税の連邦関税(基本関税50%プラス農業インフラ開発基金セス100%)は、州レベルの物品税制度と組み合わさり、最終消費者価格の60〜75%を関税・税金が占めることになります。タイの最近の政策変更は自由化の恩恵を示しており、関税撤廃と物品税の10%から5%への引き下げにより、小売価格が35〜40%低下し、観光主導の需要が増加すると見込まれています[3]出典:Dhruv Sood、「蒸留酒、ワイン、ビール市場アップデート2024」、fas.usda.gov。しかし、一部の市場では国内蒸留酒の生産を支援するか政府収入を確保するための保護政策を維持しています。複雑なラベリング要件、輸入ライセンス手続き、および認証義務を含む追加的な障壁は、行政コストを増加させ遅延をもたらし、特に小規模輸入業者とプレミアムワインセグメントに影響を与えています。多様な規制環境は、市場固有のコンプライアンスアプローチを必要とし、効率的な地域流通ネットワークの構築を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティルワインの優位性がスパークリングの加速に直面

スティルワインは2025年に81.02%の市場シェアを占め、アジア太平洋文化全体に根付いた確立された消費パターンと食事の組み合わせの慣習を反映しています。スパークリングワインは、2031年にかけてCAGR 6.21%という最も高い成長ポテンシャルを示すと予測されており、祝祭文化の高まりとプレミアム消費トレンドによって牽引されています。フォーティファイドワインは、特にオーストラリアとニュージーランドにおいて専門的な市場プレゼンスを維持しており、アイスワイン、アロマタイズドワイン(フレーバーワイン)、低・無アルコール選択肢を含む「その他」カテゴリーは健康志向の消費者にアピールしています。日本では、スパークリングワインの輸入市場の進化を反映しており、フランス産とスペイン産生産者が競合する中、スペインのカバ(Cava)がシャンパーニュ製法の生産と競争力ある価格付けにより人気を集めています。

市場のダイナミクスは消費者嗜好の変化を反映しており、若い消費者がソーシャルオケージョンとライフスタイル向上のためにスパークリングワインを採用しています。Treasury Wine Estatesは、2024年4月に5年間でAUD 100万の助成金とともに開始されたペンフォールズ・エヴァーモアプログラムを通じて、環境責任と製品開発を組み合わせた業界適応の例を示しています。低・無アルコールワインは、消費者がアルコール含有量なしにワイン消費の伝統を維持する代替手段を求める中、著しい成長を示しています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

色別:赤ワインのリーダーシップがロゼのイノベーションに挑戦される

赤ワインは2025年に67.65%の市場シェアを占め、アジアの食文化全体にわたる伝統的な嗜好と確立された料理との組み合わせの慣習によって牽引されています。ロゼワインはCAGR 7.55%という最も高い成長率を示しており、プレミアムポジショニング、ソーシャルメディアでの露出度、および消費機会の拡大によって牽引されています。白ワインは異なる地域と消費シーンにまたがってさまざまなパフォーマンスを示しています。HAL Scienceによると、中国の国内生産においては、赤品種がヴィンヤード面積の約80%を占めており、カベルネ・ソーヴィニヨンが赤ブドウの植付け面積の約80%を占めています。

ロゼの成長は、季節限定の消費を超えてライフスタイルとウェルネスの属性を強調するマーケティング取り組みによるものです。このカテゴリーは、ソーシャルメディアでの露出度、プレミアムパッケージングの開発、および若い消費者にアピールするセレブリティとのパートナーシップから恩恵を受けています。気候変動への適応に関する研究は、温暖な条件においてワインの酸味と新鮮さを維持する早期収穫のタイミングと温度管理方法を通じてロゼの生産が改善する可能性があることを示しています。白ワインのパフォーマンスは市場によって異なり、日本などの成熟市場はシャルドネへの強い需要を示す一方、新興市場は地元の味覚の嗜好と温暖な気候の消費パターンに合う、より甘くフルーティーな品種を好む傾向にあります。

価格帯別:プレミアムセグメントがマスマーケットの成長を上回る

2025年、マスマーケットワインは57.84%のシェアで優位を占め、アジア太平洋の多様な所得水準における価格への敏感さとアクセス可能性へのニーズを強調しています。一方、プレミアムワインセグメントは成長軌道にあり、2031年にかけてCAGR 6.93%で拡大すると予測されています。中産階級の拡大、ギフティング文化、そして体験型消費へのトレンドがこの急成長を後押ししています。こうしたトレンドは、より広い消費者の分断を浮き彫りにしています。一部は価値を優先し、他の人々は体験を追い求めています。シンガポールを例に挙げると、2024年にはボトル当たりSGD 70以上の価格帯のワインが市場で注目すべきシェアを占め、プレミアムセグメントの魅力を際立たせています。

プレミアム製品としての位置付けが、このセグメントのサステナビリティへの活用を可能にしています。有機ワインとESG基準に準拠したワインはより高い価格で取引され、環境意識の高い購買者にアピールしています。ただし、消費者は有機製品が従来のワインと同等の価格帯である場合に有機製品を選ぶ傾向にありますが、プレミアム価格が大きい場合には従来の選択肢に戻ることがよく見られます。一方、マスマーケットはレディ・トゥ・ドリンク代替品や蒸留酒との競合に苦戦しています。これに対抗するため、付加価値の向上が求められています。革新的なパッケージング、説得力のあるブランドストーリー、そして品質認知を維持しながらのアクセス可能なプレミアムポジショニングが戦略として挙げられます。

注記: 個別セグメントのシェアはレポート購入後に確認可能

エンドユーザー別:女性の消費成長が男性の優位性を上回る

2025年、アジア太平洋市場におけるワイン消費の66.74%を男性が占めており、これは伝統的な性別役割とビジネス接待文化に根差したトレンドです。しかし、女性が最も急成長しているデモグラフィックとして台頭しており、2031年にかけてCAGR 6.48%が見込まれています。この急成長は、社会規範の進化、経済参加の拡大、そしてライフスタイルのプレミアム化トレンドによって促進されています。このような変容は、女性の嗜好と消費のシーンに応えるテーラーメイドのマーケティング、製品イノベーション、および戦略的チャネルへの道を開きます。米国農務省の調査では、インドの女性がオンプレミスのワイン消費においてより積極的であるだけでなく、質の高い体験のためにプレミアム価格を支払う意欲があることが強調されています。

女性のワイン消費の増加は、都市化、晩婚化、キャリアの向上を含む社会的変容を広く反映しており、これらすべてが可処分所得の増加とより多くのソーシャル消費機会の増加に貢献しています。女性消費者は特にワインツーリズムと体験型マーケティングに引き付けられ、単なるアルコール消費よりも真正で教育的かつ社交的な体験を重視します。このデモグラフィックは、サステナビリティ、健康志向の選択、そしてブランド価値との一致への顕著な関心を示しています。環境スチュワードシップ、社会的責任、および透明な慣行を強調する生産者は利益を得る立場にあります。さらに、健康志向の女性は低アルコール・有機ワインに傾いており、ウェルネスを優先しながらワインを楽しむことができます。

流通チャネル別:オフトレードの優位性がデジタル統合によって強化

2025年、オフトレードチャネルは64.90%の市場シェアを獲得し、2031年にかけてCAGR 6.60%が予測されており、近代的な小売の拡大、eコマースの台頭、そして利便性へのシフトによって牽引されています。オンラインとオフラインの間のギャップを埋めるスペシャルティリカーストアは、厳選されたセレクションと専門的なアドバイスにより、オフトレードシーンをリードしています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは、より広いオフトレードの景観の一部として、カテゴリーの収益性と消費者からの需要の高まりを認識し、ワインの取り扱いを拡大しています。オントレードチャネルがパンデミック後の回復と格闘する中、観光の回復と体験型消費へのトレンドに活路を見出しています。

デジタルトランスフォーメーションがオフトレードの成長を促進しています。KPMGの調査によると、アジア太平洋の消費者の45%がオンラインと実店舗の小売を融合させたオムニチャネル体験を好んでいます。ソーシャルコマースやライブストリーミングなどのチャネルは、中国や東南アジアなどの地域において、また体験型マーケティングやインフルエンサーの推薦を優先するジェネレーションZの間で急増しています。中国では、バイ・ナウ・ペイ・レイター(後払い)サービスの55%の採用率が、柔軟な決済の魅力によってプレミアムワインの購入への道を開いています。ワインのeコマース市場は多様で、単一のプレイヤーが支配しているわけではなく、企業はローカルな支払い嗜好、物流、および消費者の嗜好に合わせたマルチプラットフォーム戦略の採用を余儀なくされています。従来の小売とは異なり、VineSpring、VinoShipper、Vivinoなどのワイン専門eコマースプラットフォームは、在庫管理、顧客教育、および直接消費者向け販売において優れています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

地域分析

2025年、中国は62.95%という支配的な市場シェアを保持しました。2025年3月のオーストラリアワインへの関税撤廃後、出荷量は1年以内にAUD 10.3億に回復しました。国内生産量は0.30百万キロリットルと控えめながら、90.9億人民元の売上を上げ、数量よりも価値を重視するという戦略的なシフトを強調しています。2024年12月、Treasury Wine Estatesは寧夏ストーン&ムーンワイナリーの75%を取得し、偽造対策や経済的変動といった課題を乗り越えながらその取り組みを示しました。eコマースが数量を押し上げていますが、信頼に関する懸念がブロックチェーン認証製品への需要を高めています。ビールと白酒(バイジウ)が文化的な主流である中、ワインの成長はプレミアムなナラティブと堅固なサプライチェーンに依存しています。

現在、収益全体の0.96%に過ぎないインドは、2031年にかけてCAGR 7.18%が予測される最も急成長している市場です。オーストラリア・インド経済協力貿易協定(ECTA)はプレミアムワインの関税を削減し、輸入を促進しています。しかし、Wine Australiaが強調するように、州税により価格は依然として高水準に保たれています。消費は5つの主要都市圏に集中していますが、ジャイプールやチャンディーガルなどのティア2都市は、近代的な小売での露出度の向上を背景に台頭しています。国内生産は初期段階にありますが、マハーラーシュトラ州のヴィンヤードクラスターとナーシクの新興ツーリズムから恩恵を受ける可能性があります。産地ボトリング規則に関する進行中の交渉は、このカテゴリーのポテンシャルをさらに増幅させる可能性があります。

日本と韓国は、識別眼があり品質を重視する需要を示しています。日本は「日本ワイン」ラベルのもとに303のワイナリーを誇りますが、国内生産は国全体の消費の4%しか充足できず、輸入の余地が大きく残っています。EUの2024年の関税撤廃が競争圧力を高め、高齢化するヴィンヤードの労働力が国内成長を妨げています。韓国では、米国サプライヤーからの輸入が優勢であり、米国農務省の報告によると2024年に14%の増加を記録し、プレミアムポジショニングによって牽引されています。両国は持続可能性と、洗練された味覚にアピールするより小規模で限定的なリリースを重視しています。

東南アジアは多様な機会を提供しています。2024年のGDP成長率5.05%に後押しされ、16の自由貿易協定から恩恵を受けるベトナムは輸入の急増を目撃しています。タイでは、2024年2月の関税引き下げにより価格が最大40%削減され、観光客主導の利益が促進されました。シンガポールはUSD 9.8億の市場規模を誇る再輸出のパワーハウスとして際立ち、堅調な国内消費と地域流通を融合させています。しかし、マレーシアとインドネシアは宗教上の制約と高い関税による課題に直面しており、ワインをプレミアムな都市部セグメントに限定しています。地域のワイン市場の将来は、税制改革、コールドチェーンインフラの整備、および観光の回復に左右されます。

競合環境

アジア太平洋ワイン市場は依然として断片化されており、確立された多国籍企業と新興の地域プレイヤーの両方が、独自のポジショニング戦略を通じて市場シェアを獲得する機会があります。Yantai Changyu Pioneer Wine Co., Ltd.が中国での生産を牽引し、Treasury Wine Estatesはそのペンフォールズブランドとともにグローバルなプレミアム市場をターゲットにしています。この戦略は、2024年12月に確保された寧夏ストーン&ムーンワイナリーの75%の株式取得を含む買収によって強化されています。業界の統合に向けて、2025年4月にはAccolade WinesとPernod Ricardのオーストラリア、ニュージーランド、スペインからのワイン事業の合併によりVinarchyが誕生しました。この新たなエンティティは年間3,200万ケース以上の生産と年間AUD 15億の純売上を誇ります。

主要な生産者は技術の採用を進めており、人工知能がヴィンヤードの監視、土壌分析、パーソナライズされたマーケティングの標準ツールとなっています。サステナビリティ、デジタルファーストの流通、および気候適応型ヴィティカルチャーへの重点が高まっています。ニュージーランドワイングロワーズの「ネットゼロ2050ロードマップ」や、ヴィンヤード面積の98%をカバーするサステイナブル・ワイングローイング・ニュージーランド認証などの取り組みは、現代の環境意識の高い市場でサステナビリティが競争上の優位性となり得ることを示しています。

新規参入者は、従来の流通の障壁を乗り越えるために、直接消費者向けチャネル、ソーシャルコマース、そしてインフルエンサーとのコラボレーションを活用しています。これは特に厳格な規制や支配的な既存企業がいる市場で顕著です。ワイン専門eコマースプラットフォームとサブスクリプションモデルにより、より小規模な生産者が裕福な都市部の消費者と直接つながることができています。一方、確立されたブランドは、変化する消費者嗜好に適応するために、実店舗小売、オンラインプラットフォーム、体験型マーケティングを融合させたオムニチャネル戦略への投資を通じて市場プレゼンスを強化しています。

アジア太平洋ワイン産業リーダー

Yantai Changyu Pioneer Wine Co Ltd

Constellation Brands, Inc

Treasury Wine Estates

Great Wall Wine (CoFCO)

Accolade Wines

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Pernod Ricardは自社のワインポートフォリオをAccolade Winesのオーナーへ売却を完了し、業界の統合を生み出し、Pernodを蒸留酒カテゴリーに再ポジショニングしながら、AccoladのアジA太平洋市場でのポジションを強化しました。

- 2025年4月:Vinarchyが、Accolade WinesとPernod Ricardのオーストラリア、ニュージーランド、スペインのワイン事業の統合により新グローバルワイン企業として発足し、年間3,200万ケース以上を生産、純売上はAUD 15億に達し、中国、日本、韓国、インドを含む新興アジア太平洋市場での成長加速を目指しています。

- 2024年12月:Treasury Wine Estatesが寧夏ストーン&ムーンワイナリーの75%を取得し、中国市場開発と国内プレミアムワイン需要に対応する現地生産能力への戦略的コミットメントを示しました。

- 2024年8月:Penfolds が中国でのヴィンヤードとワイナリー施設の建設計画を確認し、国内プレミアムワイン需要の増加に対応し輸入依存を低減するための現地生産能力への大規模な投資を示しました。

アジア太平洋ワイン市場レポートの調査範囲

ワインは通常、発酵したブドウ果汁から作られるアルコール飲料です。ワイン市場は製品タイプ、色、流通チャネル、および地域によってセグメント化されています。アジア太平洋ワイン市場は、製品タイプ別にスティルワイン、スパークリングワイン、フォーティファイドワイン、ベルモット(Vermouth)にセグメント化されています。市場は色別に赤ワイン、ロゼワイン、白ワインにセグメント化されています。流通チャネル別では、市場はオントレードチャネルとオフトレードチャネルに分類されており、オフトレードチャネルはさらにスーパーマーケット・ハイパーマーケット、スペシャルティストア、オンライン小売チャネル、その他の流通チャネルに分類されています。地理的には、市場は中国、日本、インド、オーストラリア、およびアジア太平洋地域のその他の地域にセグメント化されています。各セグメントについて、市場規模と予測はUSD百万の価値ベースで行われています。

| フォーティファイドワイン |

| スティルワイン |

| スパークリングワイン |

| その他のワイン種類(アイスワイン、アロマタイズドワイン、低・無アルコール) |

| 赤ワイン |

| 白ワイン |

| ロゼワイン |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | スペシャルティ・リカーストア |

| その他のオフトレードチャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| ベトナム |

| タイ |

| インドネシア |

| シンガポール |

| マレーシア |

| アジア太平洋地域のその他 |

| 製品タイプ別 | フォーティファイドワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他のワイン種類(アイスワイン、アロマタイズドワイン、低・無アルコール) | ||

| 色別 | 赤ワイン | |

| 白ワイン | ||

| ロゼワイン | ||

| 価格帯別 | マス | |

| プレミアム | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スペシャルティ・リカーストア | |

| その他のオフトレードチャネル | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| タイ | ||

| インドネシア | ||

| シンガポール | ||

| マレーシア | ||

| アジア太平洋地域のその他 | ||

レポートで回答される主要な質問

アジア太平洋ワイン市場の現在の価値はいくらですか?

市場は2026年にUSD 650.8億と評価されており、2031年までにUSD 855.6億に達すると予測されています。

最も急成長している製品セグメントはどれですか?

スパークリングワインはCAGR 6.21%で成長をリードしており、祝祭文化とプレミアムポジショニングによって牽引されています。

なぜインドはアジア太平洋においてワインの最も急成長している国と見なされていますか?

若い人口統計、都市化、そしてオーストラリア・インド経済協力貿易協定(ECTA)のもとでの関税引き下げが、2031年にかけてCAGR 7.18%を支えています。

地域のワイン販売においてeコマースはどのような役割を果たしていますか?

オムニチャネル小売とソーシャルコマースのライブストリームによって促進されるオフトレードチャネルは、収益の64.90%を占め、CAGR 6.60%で成長しています。

最終更新日: