アジア太平洋ビール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

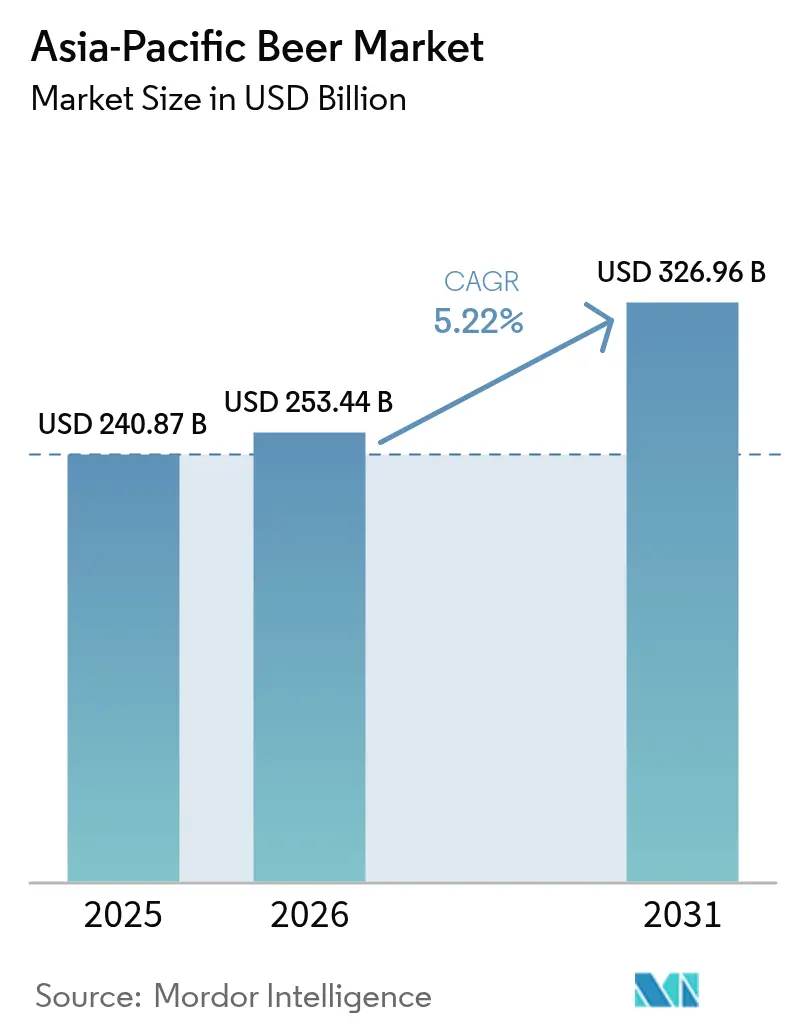

| 基準年の市場規模 (2025) | 240.87 十億米ドル |

| 市場規模 (2026) | 253.44 十億米ドル |

| 市場規模 (2031) | 326.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

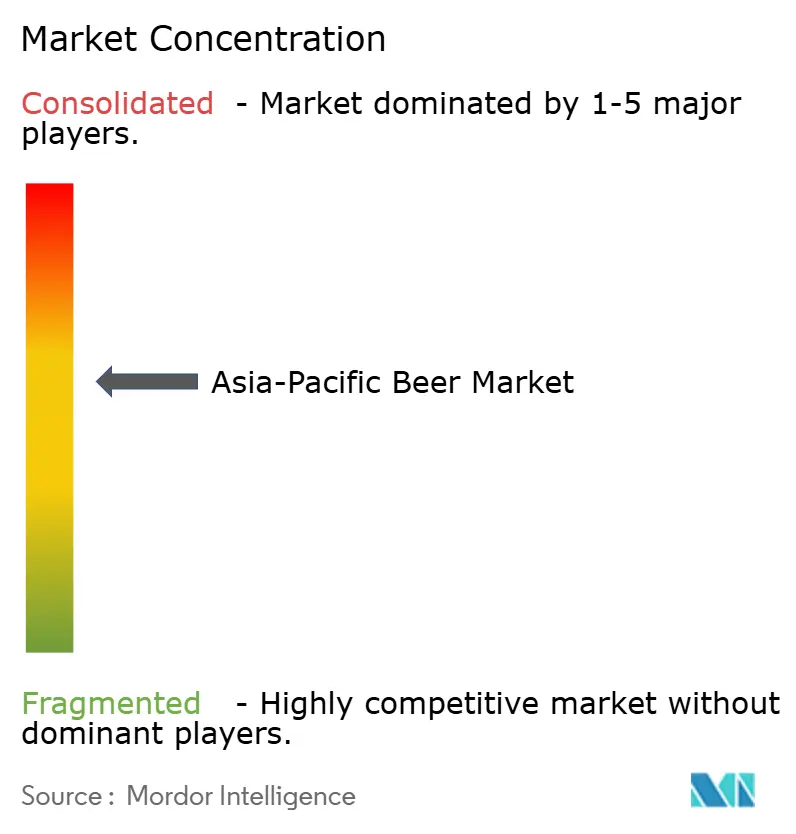

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ビール市場分析

アジア太平洋ビール市場規模は、2025年の2,409億米ドルから2026年には2,534.4億米ドルへと成長し、2026年から2031年にかけて5.22%のCAGRで2031年までに3,268.6億米ドルに達すると予測されています。醸造業者は現在、純粋な数量よりもプレミアム化、ノンアルコール製品の投入、マージン重視のチャネル戦略を優先しています。この転換は、Anheuser-Busch InBevが中国において数量が8.6%減少したにもかかわらず、1ヘクトリットル当たりの収益が4.8%増加したと報告していることからも明らかです。インド、ベトナム、インドネシアなどの国々では、中間層の所得上昇がトレードアップ行動を促進し、プレミアムセグメントへの需要を高めています。さらに、アルミ缶を優遇するサステナビリティ規制、観光業の回復によるオントレード販売の増加、AIを活用したサプライチェーンの効率化が、業界の革新者と遅れをとる企業との間の格差を広げています。一方、日本における酒税の一本化やベトナムにおける特別消費税の急騰などの規制変更が、価格設定のダイナミクスとポートフォリオ戦略を再形成しています。これらの進化するトレンドに迅速に適応できる企業は、市場において競争上の優位性を獲得する可能性が高いです。

レポートの主要なポイント

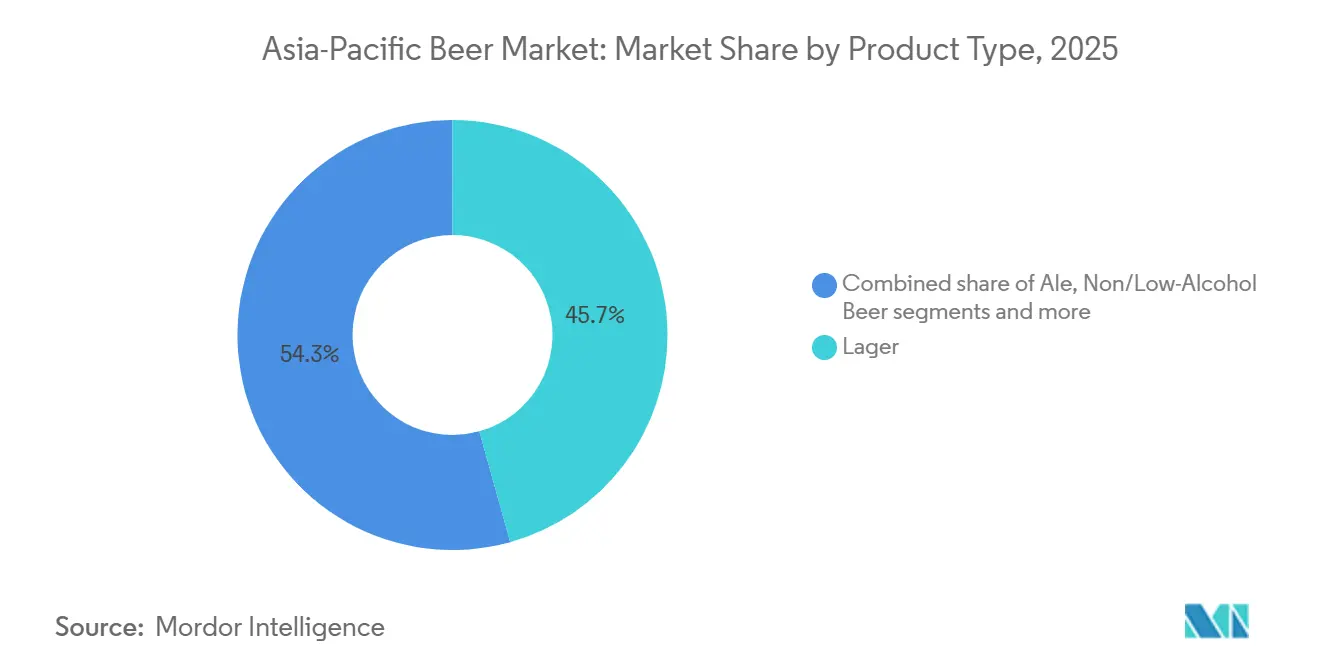

- 製品タイプ別では、ラガーが2025年に45.68%のシェアでトップとなり、ノン・低アルコール製品は2031年にかけて7.92%のCAGRで成長し、アジア太平洋ビール市場において最も成長の速いカテゴリーとなる見込みです。

- カテゴリー別では、スタンダードビールが2025年の収益の65.05%を占め、プレミアム製品は都市部のインドおよびベトナムにおける可処分所得の上昇に支えられ、2026年から2031年にかけて7.18%のCAGRで成長する見込みです。

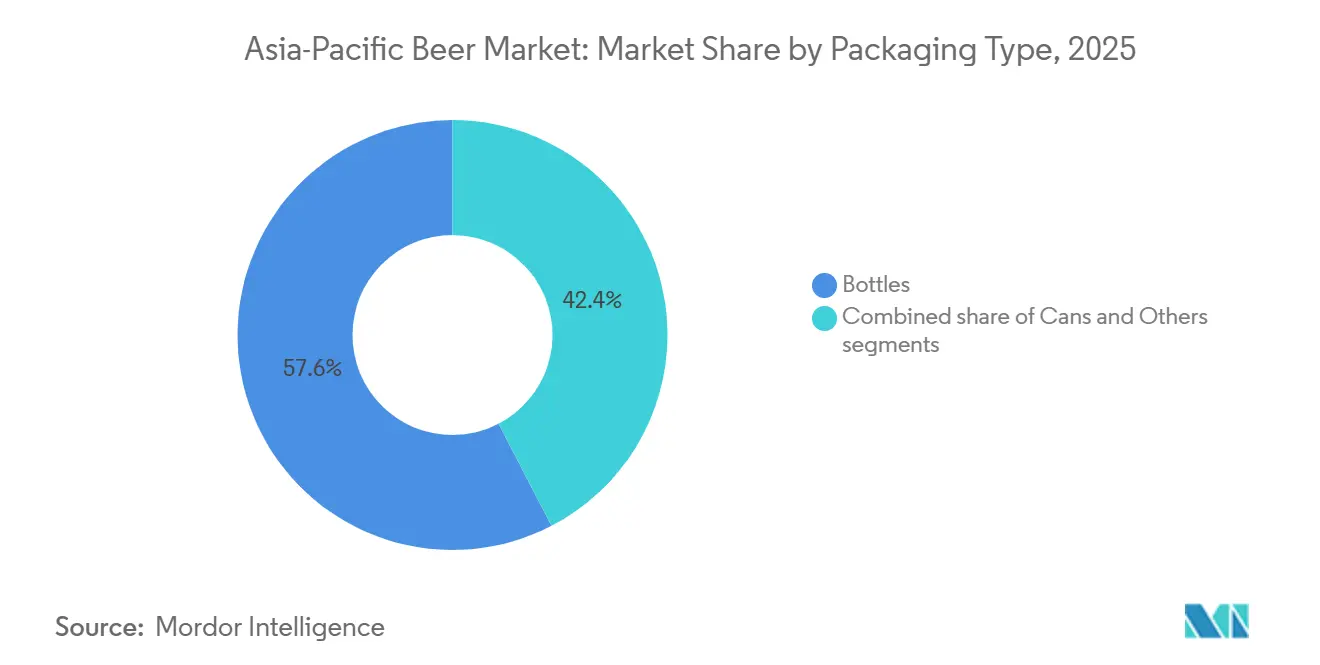

- 包装タイプ別では、ボトルが2025年に57.62%のシェアを保持し、缶はアルミニウムの炭素フットプリントが50%低いという特性が中国、インド、ベトナムにおける新たな拡大生産者責任(EPR)規制と合致することから、2031年にかけて6.04%のCAGRで成長する軌道にあります。

- 流通チャネル別では、オフトレードが2025年の販売の61.70%を占めましたが、タイおよびシンガポールにおける観光業の回復を背景に、オントレード会場が2031年にかけて6.82%のCAGRで回復しています。

- 地域別では、中国が2025年の地域収益の31.20%を占め、ベトナムはアルコール消費全体の91.5%をビールが占めていることや観光客の継続的な流入を背景に、7.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ビール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋全域における醸造所およびクラフトビールの拡大 | +0.8% | インド、ベトナム、中国(第2・第3層都市)、インドネシア、タイ | 中期(2~4年) |

| 中間層の所得上昇によるプレミアム化 | +1.2% | インド、ベトナム、インドネシア、フィリピン、中国(都市部) | 長期(4年以上) |

| 製品革新(フレーバー、低/ノンアルコール、機能性) | +0.9% | グローバル、日本、韓国、シンガポール、オーストラリアでの早期採用 | 短期(2年以内) |

| 観光・ホスピタリティチャネルの成長 | +0.7% | タイ、ベトナム、シンガポール、マレーシア、インドネシア | 短期(2年以内) |

| AIを活用したサプライチェーンと需要予測 | +0.3% | グローバル、中国・日本・オーストラリアの多国籍醸造業者が主導 | 中期(2~4年) |

| 政府主導の大麦・ホップ近代化プログラム | +0.4% | 中国、インド、オーストラリア(農業政策地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域における醸造所およびクラフトビールの拡大

インドは現在500を超えるマイクロブルワリーを擁し、2015年以降10倍に増加しています。しかし、新規参入者は28の異なる州規制に直面し、12~18ヶ月のライセンス取得遅延に悩まされることが多いです。2025年6月23日の重要な動きとして、インドの食品安全基準局(FSSAI)は新たな規制を導入しました[1]出典:食品安全基準局、「食品安全基準(アルコール飲料)規制」、fssai.gov.in。これらの規制は、ナイトロクラフトビール、飲料用アルコール飲料(アルコール度数0.5~15%)、ミード、地酒などのカテゴリーを認定しました。一方、ベトナムでは国内クラフト生産が勢いを増す中、輸入クラフトの価値は2022年の6億5,000万米ドルから2024年には5億4,900万米ドルに減少しました。この変化は、政令100号の下でオンプレミス需要が再調整される中で生じています。中国では都市化が進む中、第2・第3層都市で新たなブリューパブが急増しています。しかし、関税摩擦に阻まれた米国のクラフト輸出は2024年に1,949万米ドルにとどまりました。許認可と流通に精通した地元プレイヤーが市場シェアを獲得し、企業コンプライアンスのタイムラインに縛られたグローバル大手を凌駕しています。さらに、合弁事業や委託醸造モデルが、需要拠点近くで生産を拡大するための戦略的かつリスクの低い手段として台頭しています。

中間層の所得上昇によるプレミアム化

2025年、Anheuser-Busch InBevは数量が8.6%減少したにもかかわらず、中国における1ヘクトリットル当たりの収益を4.8%引き上げました。この動きは、純粋な数量よりもマージンを優先する戦略の成功を裏付けています。予測によれば、2023年に92億米ドルと評価されたインドのビール市場は、2027年までに146億米ドルに急増する見込みです。この成長は、伝統的な強いスピリッツからの消費転換を図る中間層の拡大によるものです。一方、ベトナムのビール生産量は、可処分所得の上昇と活況を呈する観光業に支えられ、2023年の42億3,350万リットルから2028年には64億960万リットルへと増加すると予測されています。原材料インフレと増大する消費税による圧迫に対抗するため、グローバル醸造業者はプレミアムSKUに注力しており、特に都市部の消費者が高価格を高品質と結びつける傾向が強まっています。このトレンドは、プレミアム製品をマージン競争における盾と武器の両方として位置づけています。ビール市場の進化は、地域全体における消費者嗜好と経済的ダイナミクスの変化を反映しています。

フレーバーおよび低・ノンアルコールにおける製品革新

Asahiは、消費者の健康志向トレンドと飲酒運転規制の強化を見越し、2025年までに低・ノンアルコールラインをポートフォリオの20%にすることを目指しています。2024年、シンガポールの醸造所はプロバイオティクスビールを発売し、機能性を訴求して健康意識の高いミレニアル世代をターゲットにしました。Heinekenは2024年、上海の都市部のフィットネス文化に応えるべく、低カロリーラガーのTiger Crystalを発売しました。同年、CarlsbergはRTD代替品の人気上昇の中で棚での存在感を維持するため、中国でTuborg Seltzを導入しました。プレミアムな棚スペースを確保できる話題性のあるSKUを求める小売業者の需要に応えるため、ブランドはフレーバーのローテーションと機能性製品の拡充を積極的に進めています。これらの動向は、進化する消費者嗜好に合わせた革新に向けた業界のシフトを浮き彫りにしています。

観光・ホスピタリティチャネルの成長

2024年、タイは2,800万人の訪問者を迎え、2025年には4,000万人を目標に設定し、ホテルやバーでのビール販売を押し上げました[2]出典:タイ観光庁、「タイ、2024年に3,500万人超の訪問者を迎える:2025年への道を開くマイルストーン」、tatnews.org。ベトナムへの国際旅行者数は2024年11月までに1,750万人に達し、43%の急増を記録し、主要都市の生ビール文化を復活させました[3]出典:草の根情報・対外情報局、「ベトナム、11月に170万人の国際旅行者を迎える」、vietnam.vn。シンガポールは2024年に1,580万人の訪問者を記録し、アジア太平洋地域の観光業がパンデミック前の水準の82%まで回復することに貢献しました。小売価格より20~30%のプレミアムを誇るオンプレミスチャネルは、特に体験志向の消費者がナイトライフに戻ってくる中で、収益性において不可欠な存在となっています。これに応じて、醸造業者はドラフト専用ラインやホスピタリティ向け限定SKUを導入し、これらの収益性の高いアカウントの確保を目指しています。このトレンドは、パンデミック後の時代における進化する消費者嗜好に合わせた製品提供の重要性の高まりを示しています。さらに、観光業の回復は地域におけるプレミアムおよびクラフトビールの需要をさらに刺激すると期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な課税および広告規制 | -0.9% | ベトナム、インド、タイ、オーストラリア、日本、韓国 | 短期(2年以内) |

| 健康志向による節酒・禁酒トレンド | -0.6% | 日本、韓国、オーストラリア、シンガポール、中国都市部 | 中期(2~4年) |

| 気候変動による大麦・ホップの供給ショック | -0.5% | グローバル、オーストラリア・中国・インド(農業地域)で深刻 | 長期(4年以上) |

| RTDおよびハードセルツァーとの競争激化 | -0.7% | オーストラリア、日本、韓国、シンガポール、中国都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な課税および広告規制

2030年までに、ベトナムは特定商品に対する特別消費税を2025年の65%から2026年には80%に引き上げ、最終的には100%に達する計画です。この動きは利益率を圧迫し、消費者の価格感応度に課題をもたらすことが予想されます。インドでは、ビールに対する100%の輸入関税と小売価格の60~75%を占める州税が組み合わさり、28の規制セグメントに分断された市場が形成されています。オーストラリアはビールに対して世界最高水準の消費税の一つを課しており、1リットル当たり2.26豪ドル、約1.45米ドルに相当します。一方、日本では酒税の段階的な一本化により、発泡酒(軽ビール)の歴史的なコスト優位性が薄れ、消費者がよりコストパフォーマンスの高いビールに移行する可能性があります。タイでは、アルコール飲料規制法がプロモーション活動を制限し、オントレード販売の弾力性を低下させ、ブランド認知の構築を複雑にしています。

健康志向による節酒・禁酒トレンド

日本と韓国では、若い世代が公衆衛生機関が推進するウェルネスの考え方を取り入れる傾向が強まり、一人当たりの消費量が減少しています。一方、ベトナムの政令100号は運転前のいかなるアルコール摂取も犯罪とし、小容量パックや低アルコール製品へのシフトを促しています。Asahiがノンアルコール販売20%という野心的な目標を掲げていることは、節酒トレンドに対応するための醸造大手の戦略を示しています。オーストラリアとシンガポールでは、かつて輸入品専門だったプレミアム小売業者が、クラフトのノンアルコールビールを取り扱うようになっています。醸造業者は岐路に立たされています。ノンアルコールSKUへの投資はコアのラガー販売を共食いする可能性がある一方、革新を怠ればウェルネスに特化したスタートアップに市場シェアを奪われるリスクがあります。このシフトは、健康意識の高い消費者嗜好がグローバルなアルコール飲料市場に与える影響の拡大を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ノンアルコール製品がポートフォリオ構成を再形成

2025年の総シェアの45.68%を占めるラガーは、アジア太平洋ビール市場において引き続き支配的なセグメントです。その優位性は、効率的な生産、コスト効率の高さ、および地域の温暖な気候に適したフレーバープロファイルに起因しています。確立された国際ブランドと地元ブランドが持続的な支持を享受する一方、より成熟した市場では需要が安定し始めています。変化する消費者嗜好に応えるため、Heinekenなどの醸造業者はTiger Crystalのような低カロリー製品を展開しています。このような戦略的革新は、成長の鈍化の中でも、ラガーが地域のビール市場において中心的な位置を維持することを確実にしています。さらに、このセグメントは都市部と農村部の両方で広範な入手可能性を確保する強力な流通ネットワークの恩恵を受けています。

ノン・低アルコールビールは急速に支持を集めており、2031年にかけて7.92%という力強いCAGRが見込まれています。この急増は、高まる健康意識と厳格なノンアルコール運転法に起因しています。小売業者は機能性・ノンアルコール製品により多くの棚スペースを割くことでこのトレンドを後押ししています。地域プレイヤーとグローバル醸造業者の両方がこの機会を捉え、利益率向上のためにプレミアムなノンアルコールラインでポートフォリオを多様化しています。この進化は市場の分断を示しています。マスマーケットのラガーが数量を牽引する一方、プレミアムなノンアルコール製品が収益性の鍵となっています。さらに、醸造技術の進歩により、生産者はノンアルコール製品の味と品質を向上させることが可能となり、消費者の受容をさらに促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムティアが数量の逆風にもかかわらずスタンダードを上回る

2025年、スタンダードビールはアジア太平洋ビール市場を支配し、総収益の65.05%を占めました。このセグメントの強固な地位は、広範な流通ネットワーク、競争力のある価格設定、および農村部・半都市部における強固な存在感によって支えられています。成長は鈍化しているものの、スタンダードビールは醸造業者にとって依然として重要であり、多様な市場全体でスケールとサプライチェーンの効率性を確保しています。これらのスタンダードラインはブランドポートフォリオの基盤となるだけでなく、価格に敏感な経済圏における市場リーチを守る役割も果たしています。しかし、醸造業者は課題に直面しています。原材料コストと税コストの上昇が、この基盤カテゴリーのマージンを圧迫する恐れがあります。

プレミアムビールは急速な上昇軌道にあり、2031年にかけて7.18%のCAGRが見込まれ、地域平均の5.22%を上回っています。この急増は主に、インド、ベトナム、インドネシアの都市部ハブによって牽引されており、富裕層の消費者が品質とブランドの威信をますます重視するようになっています。このプレミアム化トレンドを活用するため、醸造業者は輸入品や限定版を展開し、高価格を正当化しながら原材料コスト圧力に対抗しています。特に、Carlsbergなどの企業はインドの醸造所でプレミアムラインに重点を置きながら地域の生産能力を強化しています。その結果、プレミアムビールが市場シェアを拡大するにつれて、その収益性は上昇し、スタンダード製品との差を着実に縮めていくことが見込まれます。

包装タイプ別:サステナビリティ規制が缶の採用を加速

2025年、ボトル入りビールはアジア太平洋市場を支配し、総販売の57.62%を占めました。この強固な地位は主に、東南アジアにおけるリターナブルガラスシステムの普及によるものであり、循環経済の取り組みとコスト効率の両方を強化しています。ガラス包装は特にプレミアムなオントレードセグメントで好まれており、品質と豊かな伝統を象徴しています。大手醸造業者は一貫して、主力ラガーブランドや重要な消費シーンにガラスを選択しています。しかし、このフォーマットの成長は物流コストの上昇と厳格化する環境規制という障壁に直面しています。これらの課題にもかかわらず、ガラスは伝統とプレミアムポジショニングを重視する市場において依然として好まれる選択肢です。

缶ビールは上昇傾向にあり、2031年まで6.04%のCAGRで成長すると予測されています。アルミ缶はガラスと比較して炭素フットプリントが約50%低く、中国、インド、ベトナムで形成されつつある新たな拡大生産者責任(EPR)規制と合致しています。このエコフレンドリーな優位性は、携帯性とトレンディなデザインと相まって、若い都市部の人口層に響いています。小売業者とEコマースプラットフォームは、軽量で積み重ね可能な缶を好み、棚スペースと配送効率の両方を向上させています。Heinekenベトナムの最新鋭缶詰工場への投資は、業界がよりグリーンな調達基準へとシフトしていることを示しています。さらに、缶入りクラフトビールの人気上昇がセグメントの成長軌道をさらに支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:観光業の回復に伴いオントレードが反発

オフトレードは2025年のアジア太平洋ビール市場において引き続き支配的な流通チャネルであり、総シェアの61.70%を占めました。この強さは、パンデミック中に確立された家庭内飲酒習慣の持続、小売の近代化、コールドチェーンの拡大を反映しています。インドやベトナムなどの国々のEコマースプラットフォームやコンビニエンスストアは、安定したオフトレードの成長を牽引し続けています。醸造業者は購買者データとロイヤルティアプリを活用して、小売ネットワーク全体でプロモーションをカスタマイズし、可視性を高めています。オムニチャネル戦略が発展するにつれて、オフトレードは市場全体でのリーチと安定性を維持する上で重要な役割を担い続けています。

オントレードは最も成長の速いチャネルとして台頭しており、2031年にかけて6.82%のCAGRで拡大すると予測されています。特にタイやシンガポールなどの目的地における観光業、ナイトライフ、ビジネス旅行の回復が、バー、レストラン、ホテルでの需要を再び高めています。醸造業者はドラフト専用または限定オンプレミス製品を投入し、プレミアムマージンを獲得してブランドエクイティを強化しています。この回復により、オントレードセグメントは金額ベースで市場全体の基準を上回るペースで成長する見込みです。規制の変化と体験志向の消費が消費パターンを再形成する中、オントレードとオフトレードのバランスを取ることが醸造業者の競争力を左右することになります。

地域分析

2025年、中国は地域収益の31.20%を占めました。しかし、若い消費者が摂取量を抑制するにつれて数量は縮小しました。この変化により、醸造業者はSKUの合理化を余儀なくされ、1ヘクトリットル当たりの収益が4.8%増加しました。沿岸部がプレミアム化を受け入れる一方、内陸部は遅れをとり、価格上昇に敏感なままです。さらに、2027年に予定されている原材料の透明性に関する規制強化により、製剤コストが上昇する見込みです。中国は麦芽用大麦の90%を輸入に依存しており、運賃と為替の変動にマージンが左右されやすい状況です。醸造業者はこれらのリスクを軽減するための代替調達戦略を模索することが期待されています。

ベトナムは最も成長の速い市場となる軌道にあり、2031年にかけて7.65%のCAGRを誇っています。この成長は、アルコール消費の91.5%をビールが占めていること、2024年の観光客到着数が43%急増したこと、そしてHeinekenのティエンザン省における5億リットル規模の新施設の拡張などによって支えられています。しかし、2030年までに100%を目指す特別消費税の段階的引き上げは、マージンに対する重大な課題をもたらし、醸造業者はプレミアム価格戦略の強化を迫られています。さらに、ベトナムの成長する中間層がプレミアムビール製品への需要をさらに押し上げることが期待されています。

インドの市場価値は2023年の92億米ドルから2027年には推定146億米ドルへと急増する見込みです。しかし、一人当たりの消費量は約2リットルと低迷しており、100%という高い輸入関税と複雑な州規制の枠組みによって阻まれています。規制上の課題の中でも、グローバル醸造業者はより高いマージンを持つプレミアムニッチに参入するため、オリッサ州とラジャスタン州で生産能力を拡大しています。一方、日本と韓国は様々なビールタイプにわたる税率の一本化を進めており、この動きが主流ラガーへの需要を回帰させ、発泡酒とのコスト格差を縮小させる可能性があります。高い消費税に直面しながらも、オーストラリアは活気あるプレミアムクラフト文化と称賛に値する一人当たり支出で繁栄しています。一方、インドネシアやフィリピンなどのフロンティア市場は、都市化と観光業の進展により有望な成長を示しています。しかし、2024年のミャンマーからの多国籍企業撤退に見られるような政策の予測不可能性は、重大な障壁となっています。これらのフロンティア市場における可処分所得の上昇は、今後数年間でさらなる成長の可能性を解き放つことが期待されています。

競争環境

アジア太平洋ビール市場は中程度の断片化を示しており、5つのグローバル大手が強力な国内リーダーと競合しています。Anheuser-Busch InBev、Heineken、Carlsberg、Asahi、Kirinはプレミアムおよびスーパープレミアムセグメントで大きなシェアを占めています。対照的に、China Resources Beer、Tsingtao、Thai Beverage、San Miguelなどの国内リーダーはメインストリームカテゴリーで圧倒的な地位を誇っています。2024年のHeinekenとKirinのミャンマーからの戦略的撤退は、地政学的変化の影響を示しており、投資をより安定したベトナムとインドの市場へと向けています。

ポートフォリオのプレミアム化が主要戦略として位置づけられており、AB InBevの中国における数量減少にもかかわらず1ヘクトリットル当たり4.8%の収益増加は、単なる市場シェアよりもマージン維持を重視していることを示しています。2024年に2億7,000万米ドル以上が生産能力拡大に投じられ、ベトナムとインドでは7億リットルの追加が見込まれており、需要に対する企業の強気な見通しを示しています。一方、クラフトブランドとRTD(飲料用アルコール飲料)製品がカテゴリーの境界を曖昧にする中、中国でのTuborg Seltzのような革新が防衛的な対応として浮上しています。

テクノロジーが競争上の優位性を生み出しています。HeinekenベトナムのAI予測の採用は小規模な競合他社との差別化を図り、業務効率のギャップを広げています。気候変動が原材料コストを脅かす中、大麦とホップをサプライチェーンに統合することへの関心が高まっています。サステナビリティへのコミットメントをアルミ缶への移行や再生可能エネルギーと調和させる企業は、グローバル小売業者から支持を得るでしょう。さらに、インドの複雑な州レベルの規制環境やベトナムの厳格化する消費税政策など、規制への巧みな対応は、確立されたプレイヤーに明確な優位性をもたらします。

アジア太平洋ビール業界のリーダー企業

Anheuser-Busch InBev

Asahi Group Holdings, Ltd.

Heineken NV

Carlsberg Group

Kirin Holdings Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:United Breweries Ltd(UBL)は、テランガーナ州のニザム醸造所に缶ビール生産ユニットを設立するために9,000万インドルピーを投資しました。この動きにより、醸造所の生産能力が40万ヘクトリットル増加します。

- 2025年5月:グローバルなビールスタイルへの消費者の関心の高まりに応えて製品ラインナップを多様化するため、Simba Beerはムンバイのローリングミルズブルワリーと提携し、「ロス・パブロス」と名付けられた限定版メキシカンラガーを発表しました。

- 2025年4月:名古屋近郊の三重県桑名市に位置する醸造所Rice Hackは、米のみから製造したグルテンフリーの発泡酒ラインを発売しました。「Oryvia」と名付けられたこの新製品ラインは、Rice Hackの革新的なアプローチを示しています。

- 2024年8月:オーストラリアの象徴的なビールブランドXXXXは、ゼロ糖質セグメントへの最新参入製品「XXXX Ultra Zero Carb*」を発表しました。この革新的な製品は、糖質の罪悪感なしにブランドの特徴的な味と品質を提供します。

アジア太平洋ビール市場レポートの調査範囲

穀物の発酵によって製造されるビールは、世界最古の飲料の一つです。アジア太平洋地域におけるビールの消費は、可処分所得の上昇と他のアルコール飲料よりもビールを好む消費者嗜好の高まりにより、近年増加しています。さらに、文化的変化と西洋文化の受容が、アルコール飲料、特にビールに対する消費者の認識に影響を与えています。

市場はタイプ、流通チャネル、地域によってセグメント化されています。タイプ別では、ラガー、エール、その他にセグメント化されています。流通チャネル別では、アジア太平洋ビール市場はオントレードとオフトレードチャネルにセグメント化されています。地域別では、ビール市場は中国、日本、インド、オーストラリア、ベトナム、タイ、およびアジア太平洋のその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(リットル)に基づいて行われています。

| エール |

| ラガー |

| ノン/低アルコールビール |

| その他のビールタイプ |

| スタンダード |

| プレミアム |

| ボトル |

| 缶 |

| その他 |

| オントレード | |

| オフトレード | 専門酒販店 |

| その他のオフトレードチャネル |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| ニュージーランド |

| アジア太平洋のその他の地域 |

| 製品タイプ別 | エール | |

| ラガー | ||

| ノン/低アルコールビール | ||

| その他のビールタイプ | ||

| カテゴリー別 | スタンダード | |

| プレミアム | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門酒販店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

レポートで回答される主要な質問

2031年のアジア太平洋ビール市場の予測値はいくらですか?

2026年から2031年にかけて5.22%のCAGRで成長し、3,268.6億米ドルに達すると予測されています。

アジア太平洋ビール市場において最も成長の速い製品タイプはどれですか?

健康および規制上の要因が重要性を増す中、ノン・低アルコール製品が2031年にかけて7.92%のCAGRで成長しています。

アジア太平洋ビールの包装においてアルミ缶がシェアを拡大している理由は何ですか?

缶はガラスと比較して炭素フットプリントが50%低く、新たな生産者責任規制と合致しており、2031年にかけて6.04%のCAGRを牽引しています。

地域のビール販売において最も成長が速いと予測されている地域はどこですか?

ベトナムはアルコール消費に占めるビールの高いシェアと強力な観光業の成長を背景に、7.65%のCAGRでトップとなっています。

最終更新日: