アジア太平洋スープ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.56 十億米ドル |

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.3 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スープ市場分析

アジア太平洋スープ市場の規模は2026年にUSD 36.7億ドルと推定され、2025年のUSD 35.6億ドルから成長し、2026年から2031年にかけてCAGR 3.22%で拡大して2031年にはUSD 43億ドルに達する見通しです。この安定した成長ペースの裏には、都市化の進展、人口の高齢化、コールドチェーンの近代化が収束して地域全体の消費パターンを再構築するという構造的変化が潜んでいます。常温保存スープは2024年の44.72%を占めていますが、チルドスープは2030年まで年率4.21%で成長すると予測されており、インフラが整備された地域において消費者が生鮮食材フォーマットにプレミアムを支払う意欲が高まっていることを反映しています。中国は2024年の地域需要の38.04%を占めていますが、インドのCAGR 4.29%は、核家族および共働き世帯が出来合い食品を日常化している市場への転換を示すシグナルです。常温保存フォーマットが現在も主流を占める一方、小売業者が冷蔵棚スペースを拡大するにつれてチルドラインが台頭しており、植物性志向のライフスタイルを背景に植物性バリアントが肉系レシピを上回るペースで成長しています。リサイクル可能なレトルトパウチから軽量スパウト付きパックに至るまでの包装改良は、常温製品と生鮮製品のパフォーマンス格差を縮小させており、プレミアム価格帯への余地を開いています。多国籍既存企業がフレーバーをローカライズし、地域の専門メーカーがバイラルトレンドを活用する中で競争が激化しており、サステナブル素材および賞味期限延長技術の採用拡大を促しています。

レポートの主要な洞察

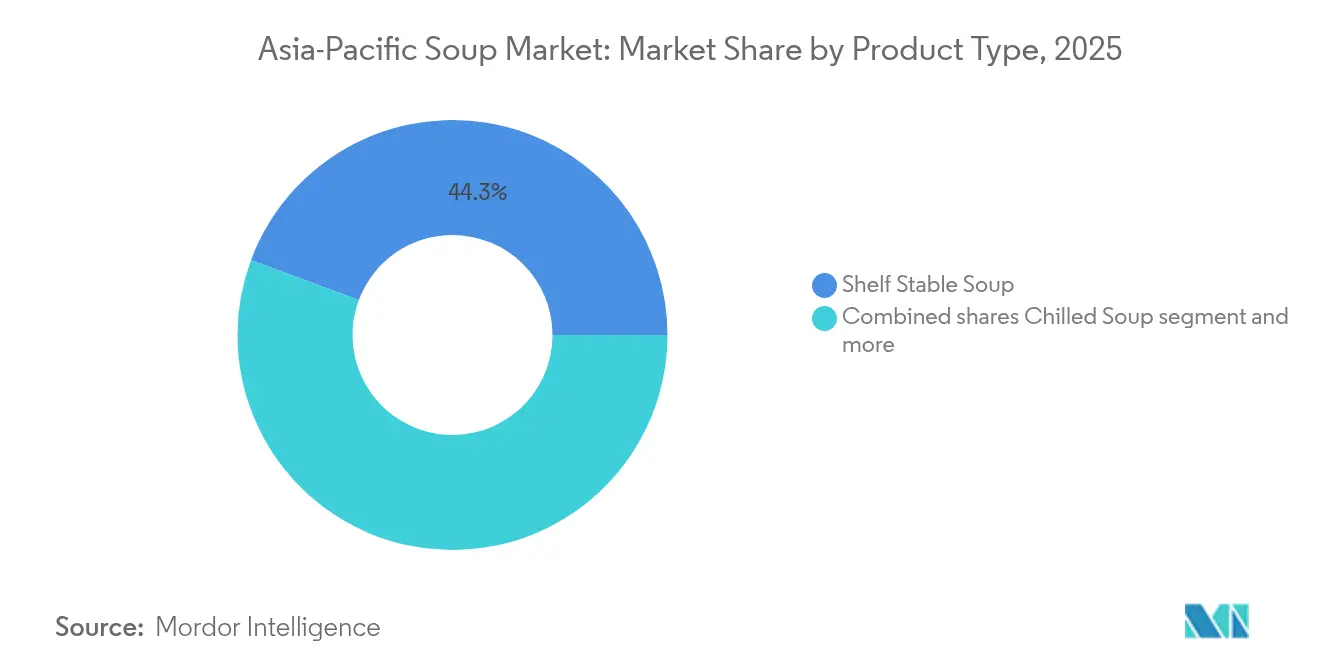

- 製品タイプ別では、常温保存スープが2025年のスープ市場シェアの44.32%を占めました。

- チルドスープは2031年まで年率4.03%のCAGRで成長すると予測されており、製品タイプの中で最も高い成長率となっています。

- カテゴリー別では、ベジタリアンスープが2025年のスープ市場規模の52.80%を占め、2031年まで年率3.65%のCAGRで拡大する見通しです。

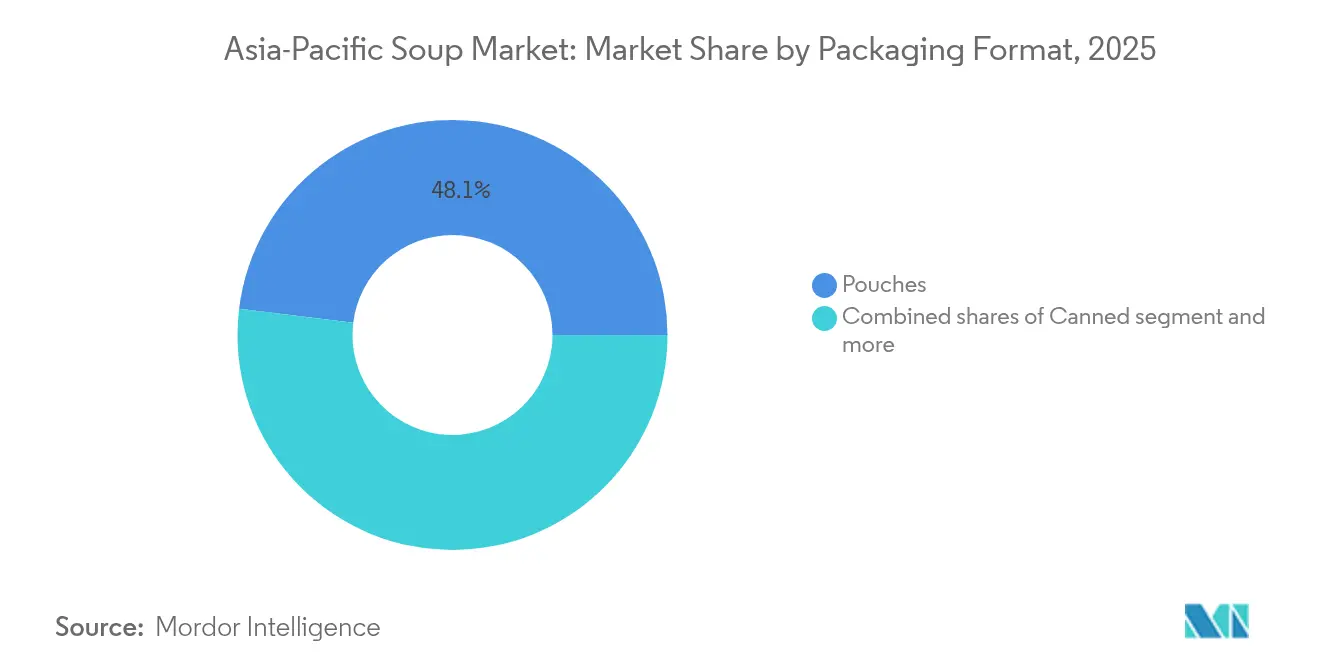

- 包装形態別では、パウチが2025年の売上シェアの48.05%をリードし、缶詰フォーマットが2031年まで年率4.91%という最高のCAGRを記録する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の52.00%を占め、オンライン小売は2031年まで年率4.56%で成長すると予測されています。

- 地域別では、中国が2025年の売上の37.60%を占め、インドは2031年まで年率4.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アジア太平洋スープ市場のドライバー影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と多忙なライフスタイルが即食スープの需要を促進 | +0.8% | 中国、インド、インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| 健康意識の高まりが栄養価の高いスープの消費を促進 | +0.6% | 世界全体、日本・韓国・シンガポールでの早期普及 | 短期(2年以内) |

| 包装と形態のイノベーションが市場の訴求力を高める | +0.4% | 世界全体、日本・韓国・オーストラリアが主導 | 中期(2〜4年) |

| フレーバーのローカライズが地域の嗜好を引き付ける | +0.3% | 中国、インド、タイ、インドネシア、マレーシア | 短期(2年以内) |

| 植物性・ベジタリアンスープへの関心の高まり | +0.5% | インド、インドネシア、タイ、都市部の中国 | 中期(2〜4年) |

| 近代的小売とスーパーマーケットの拡大による流通の強化 | +0.7% | ベトナム、インド、インドネシア、中国、ティア3〜4都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と多忙なライフスタイルが即食スープの需要を促進

アジア太平洋の都市人口は2023年に25億人に達し、2050年までに34億人に達すると予測されており、共働き世帯の食事準備時間が圧縮され、コンビニエンスフォーマットの採用が加速しています[1]出典国連人口部、un.org。中国では、平均販売価格が3.6%下落した2024年においても包装食品の販売量が増加しており、時間的制約がある場合、消費者がプレミアム価格帯ではなく購入数量を増やす行動を取っていることを示しています。インドのクイックコマース食料品セグメントは2024年に成長し、10分配達という時間枠が常温製品や常温保存製品に有利に働くことから、即食食品がバスケット金額の不均衡に大きな割合を占めています。日本の労働力不足は食品サービスの自動化を加速させており、Connected Roboticsのデリボットラーメン自動販売機がその好例で、ロボットによる食事組立を日常化することで家庭用インスタントフォーマットを間接的に正当化しています。ベトナムの近代的小売の店舗網は2024年末までにWinCommerce店舗3,700店に拡大し、2025年末までに4,000店を目標としており、タイのトップスチェーンは2027年までに1,000店舗を目指しており、いずれも即食コーナーをトラフィックドライバーとして位置付けています。

健康意識の高まりが栄養価の高いスープの消費を促進

研究によると、アジア太平洋の消費者は購買決定において健康とウェルビーイングを最優先事項としており、機能性食品は2030年まで年間成長が見込まれています。日本のインスタントスープ市場は、政府の食事ガイドラインに沿った高タンパク・低ナトリウムの選択肢を求める高齢消費者に牽引され、成長すると予測されています。Nissinは2024年にKANZEN MEALカップ型スープシリーズを拡充し、2030年までに日本の人口の30%を占めることになる65歳以上の人口をターゲットに、コラーゲンとビタミンで強化された処方を導入しました。Acecook Vietnamは2025年8月にDALAGO野菜強化麺を発売し、農村部の微量栄養素不足に対処するためにニンジン、ほうれん草、かぼちゃパウダーを配合しました。韓国のNongshimは2024年に低ナトリウムの辛ラーメンバリアントを導入し、発酵大豆エキスによってうまみを維持しながら塩分含量を20%削減するリフォーミュレーションを実施しました。これは規制による塩分上限設定を先取りする業界全体の取り組みを反映しています。

包装と形態のイノベーションが市場の訴求力を高める

レトルトパウチ技術は、コールドチェーンへの依存なしにプレミアムスープやチルドスタイルスープの常温流通を可能にしています。121°C殺菌に耐えるテトラパックのテトラリカートカートンは、生鮮食品のような外観で常温保存製品を差別化しようとする東南アジアの協同包装業者の間で普及が進んでいます。SIGは2024年にインライン殺菌機能付きスパウト付きパウチを導入し、缶に比べて包装重量を30%削減しながら18か月の賞味期限を維持するフォーマットで、オーストラリアやニュージーランドを対象とする輸出業者の物流コストを低減しています。Amcorのリサイクル可能なレトルトパウチは2024年に商業化され、既存のフィルムリサイクルストリームで処理可能な単一素材ポリエチレンを使用しており、2026年から拡大生産者責任義務が発効する日本と韓国の規制圧力に対応しています。EN 13432認証を受けたパッカのコンポスタブル軟包装は、2026年1月からポリスチレン発泡カップや非コンポスタブル多層フィルムを禁止する環境省の使い捨てプラスチック段階的廃止に対応しようとするインドの即食食品ブランドでパイロット導入されています。これらの進展により、チルドと常温保存フォーマットのパフォーマンス格差が縮小しており、メーカーは常温SKUをプレミアム化して従来は冷蔵ラインにのみ発生していたマージンを獲得できるようになっています。

植物性・ベジタリアンスープへの関心の高まり

インドのベジタリアンスープセグメントは、宗教的食事規範、可処分所得の増加、レンズ豆と野菜のスープを機能性食品として位置付けるアーユルヴェーダのウェルネストレンドの相乗効果に後押しされ、2030年まで年率3.78%のCAGRで拡大しています[2]出典OECD-FAO, "OECD-FAO Agricultural Outlook 2024-2033", oecd.org。農業アウトルック。Nestlé Malaysiaは2024年4月にHARVEST GOURMETの植物性パフペストリーを発売し、レンダン、カレー、トムヤムの3種類のアジア風フィリングを採用して、精肉代替プラットフォームを隣接するスナッキングおよび食事カテゴリーに拡張する意図を示しました。Ajinomoto Philippinesは2025年3月に即食ポートフォリオの下で冷凍餃子、唐揚げ、インスタントスープの選択肢を導入し、植物性バリアントが初期SKUラインナップの40%を占め、肉と植物性タンパク質を交互に消費するフレキシタリアン世帯を取り込もうとしています。Acecook Vietnamの2025年8月発売予定のDALAGOラインは、野菜パウダーを麺生地に直接配合するという製造上の転換を図り、別の調味料サシェに依存する競合他社との差別化を実現し、子供のために栄養価の高い利便性食品を求める親にアピールしています。インドネシアのハラール認証要件は、メーカーが動物由来酵素とゼラチンを排除するためにスープを再処方することを迫ることで、意図せず植物性イノベーションを加速させており、SKUの増殖なしに宗教的消費者とビーガン消費者の両方を満足させる処方を生み出しています。

アジア太平洋スープ市の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な家庭料理の嗜好が包装スープの需要を制限 | -0.5% | インド、中国、インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| 加工食品に対するスティグマが健康意識の高い購買者を遠ざける | -0.3% | 中国、日本、シンガポール、都市部インド | 短期(2年以内) |

| 原材料価格の変動がメーカーの利益率を圧迫 | -0.4% | 世界全体、パーム油依存市場で顕著 | 短期(2年以内) |

| 生鮮食材スープにおける賞味期限と保存の課題 | -0.2% | 東南アジア、コールドチェーンが限られた熱帯地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的な家庭料理の嗜好が包装スープの需要を制限

インド、インドネシア、フィリピン全体で多世代家族世帯が依然として一般的であり、文化的規範が食事準備を家族の年長者に割り当てており、包装フォーマットは疎遠さや社会的地位の低さを連想させます。2024年にシンガポール、インドネシア、マレーシアの食習慣を調査した研究によると、シンガポールでは購入食品の普及率が50%に近い一方、ジャカルタとクアラルンプールでは30%を下回っており、スープやシチューはアウトソースされる可能性が最も低いカテゴリーでした。これはスープ作りが料理の技術を示すものと見なされているためです。中国の2024年の消費者レポートでは、記録上初めてオフライン食料品チャネルが成長し、電子商取引が縮小したと指摘しており、パンデミック期の配達習慣が薄れるにつれて消費者が生鮮市場や生鮮食材の購入に回帰していることを示唆しています。インドのクイックコマースプラットフォームは、事前に分量を計った生鮮野菜とスパイスブレンドをセットにしたレシピキットを提供することで対応しており、家庭料理という認識を損なわずに準備時間を短縮することで、実質的に包装スープと競合しています。ベトナムのAcecookは、インスタント麺を完成した食事としてではなく素材として位置付け、新鮮なハーブ、タンパク質、野菜を加えるレシピを公開することで、利便性と手作り料理の境界を曖昧にすることで、この抑制要因に対処しています。

原材料価格の変動がメーカーの利益率を圧迫

インドネシアの輸出規制とエルニーニョによる収量低下に起因して、パーム油価格が2024年に前年比6%上昇した一方、インドの記録的な豊作によりコメ価格が28.5%下落し、SKU全体にコスト増加を均等に転嫁できないメーカーに利益率の圧迫をもたらしました[3]出典FAO Food Outlook, "FAO REGIONAL WORKSHOP ON PESTICIDE RESIDUE RISK ASSESSMENT AND THE ELABORATION OF CODEX MAXIMUM RESIDUE LIMITS", openknowledge.fao.org.。肥料コストは2022年以前の水準と比較して依然として高止まりしており、小麦とパーム油を系列農園から調達するIndofoodのような垂直統合型生産者の収益を圧迫しています。Nongshimが2024年9月に釜山に年間生産能力5億パックの輸出専用工場を1億4,300万USDで建設すると発表したことは、規模の経済が原材料変動を相殺できるという戦略的見通しを反映していますが、2026年の完成スケジュールはスポット市場リスクへの18か月の露出をもたらします。ヘッジインフラを持たない小規模な地域プレイヤーは、輸入小麦の代わりにタイのタピオカやインドネシアのサゴなど地域で豊富なデンプンを使用するための製品リフォーミュレーションで対応しており、この転換によりテクスチャーが変化し消費者への再教育が必要になりますが、グローバルな商品価格の変動からマージンを保護します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アジア太平洋スープ市場セグメント分析

製品タイプ別:

チルドフォーマットがインフラ格差を超えて普及常温保存スープは2025年の44.32%を占めており、コールドチェーン制約を迂回する常温流通から恩恵を受けていますが、中国や日本が最終配送段階の冷蔵に投資するにつれてチルドスープは2031年まで年率4.03%のCAGRで拡大すると予測されています。中国国務院は2025年までに150の高度物流拠点と30の国家コールドチェーン基地を義務付けており、この政策が廃棄率を低減させ、ティア1およびティア2都市でのプレミアム生鮮スープSKUを可能にしていると中国国務院は述べています。Nissinは2024年に日本でチルドおよび冷凍能力を拡大し、冷蔵は必要ですがレストランレベルの味を提供する高タンパク弁当スタイルのスープで65歳以上の人口をターゲットにしています。インスタントカップ麺とパウダーサシェを含む乾燥スープは、電力アクセスが断続的で賞味期限が感覚的属性より重視される農村部や低所得層の主要品として位置付けられています。冷凍スープはニッチな位置を占め、主に韓国とシンガポールの近代的小売を通じて流通しており、これらの市場では世帯の80%以上に冷凍庫が普及しており、消費者は冷凍フォーマットを常温保存の代替品よりも新鮮に感じています。

レトルト技術はカテゴリーの境界を曖昧にしており、高温短時間加工によって野菜のシャキシャキ感とスープの透明感を保ちながら、常温製品がチルドのテクスチャーを模倣することを可能にしています。121°C殺菌に耐えるテトラリカートカートンは、コールドチェーンへの依存なしにプレミアム味噌ラーメンスープをオーストラリアに輸出しようとする日本の協同包装業者に採用されています。2024年に商業化されたSIGのスパウト付きパウチは、缶に比べて包装重量を30%削減しながら18か月の賞味期限を維持するフォーマットで、容積重量で運賃を支払う電子商取引販売者にアピールしています。単一素材ポリエチレンを使用するAmcorのリサイクル可能なレトルトパウチは、2026年から非リサイクル多層フィルムに廃棄手数料が課される日本と韓国の拡大生産者責任義務に対応しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

カテゴリー別:

植物性バリアントが肉系処方を上回る成長ベジタリアンスープは2025年の売上の52.80%を占め、2031年まで年率3.65%のCAGRで成長すると予測されており、インド、インドネシア、都市部の中国で植物性食事が普及するにつれてノンベジタリアンの選択肢を上回るペースで成長しています。インドのアーユルヴェーダのウェルネス運動は、レンズ豆と野菜のスープをドーシャのバランスを整える機能性食品として位置付けており、有機豆類を調達してサンスクリット語の原材料名をラベルに記載するブランドにプレミアム化の機会を生み出しています。インドネシアのハラール認証要件は、メーカーが動物由来酵素とゼラチンを排除するためにスープを再処方することを迫ることで、意図せず植物性イノベーションを加速させており、SKUの増殖なしに宗教的消費者とビーガン消費者の両方を満足させる処方を生み出しています。

鶏肉、豚肉、シーフードのスープを含むノンベジタリアンスープは、コラーゲン豊富な骨スープが美容や関節の健康補助食品として認識されている日本、韓国、ベトナムで依然として主流を占めています。Ajinomoto Philippinesは2025年3月に冷凍餃子とインスタントスープの選択肢を発売し、植物性バリアントが初期SKUラインナップの40%を占め、肉と植物性タンパク質を交互に消費するフレキシタリアン世帯を取り込もうとしています。Acecook Vietnamの2025年8月発売予定のDALAGOラインは、野菜パウダーを麺生地に直接配合するという製造上の転換を図り、別の調味料サシェに依存する競合他社との差別化を実現し、子供のための栄養価の高い利便性食品を求める親にアピールしています。Nestlé MalaysiaのHARVEST GOURMET植物性パフペストリーは2024年4月にレンダン、カレー、トムヤムフィリングで発売され、精肉代替プラットフォームを隣接する食事カテゴリーに拡張する同社の意図を示しています。

包装形態別:

レトルト技術の進化による缶詰スープの加速パウチは2025年の包装シェアの48.05%を占め、軽量性、再封可能性、電子レンジ加熱との互換性が評価されていますが、缶詰フォーマットは2031年まで年率4.91%のCAGRで成長しており、全包装タイプの中で最も高い成長率となっています。この加速はレトルト技術の改善を反映しており、冷蔵なしで賞味期限を24か月まで延長しながら野菜のテクスチャーとスープの透明感を維持することで、金属包装を品質の証と感じる市場においてプレミアム価格設定を正当化しています。中間的な位置を占めるカートンとテトラパックは、2026年から非リサイクル多層フィルムに廃棄手数料が課される拡大生産者責任義務が施行される日本と韓国の環境意識の高い都市消費者に訴求しています。カップ、ボウル、パウダーサシェは価値セグメントを占め、日収入パターンおよび限られた家庭収納に合う一食分フォーマットが農村インドネシア、フィリピン、ベトナムのコンビニエンスストアやキオスクで流通しています。

2024年に商業化されたAmcorのリサイクル可能なレトルトパウチは、既存のフィルムリサイクルストリームで処理可能な単一素材ポリエチレンを使用しており、回収義務の対象となる小売業者の廃棄コストを削減しています。EN 13432認証を受けたパッカのコンポスタブル軟包装は、2026年1月からポリスチレン発泡カップを禁止する環境省の使い捨てプラスチック段階的廃止に対応しようとするインドの即食食品ブランドでパイロット導入されています。2024年に導入されたSIGのスパウト付きパウチは、缶に比べて包装重量を30%削減しながら18か月の賞味期限を維持するフォーマットで、オーストラリアおよびニュージーランドを対象とする輸出業者の物流コストを低減しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

流通チャネル別:

クイックコマースの拡大によるオンライン小売の普及スーパーマーケットとハイパーマーケットは2025年の流通の52.00%を占め、完全なSKUラインナップ、店内プロモーション、価格に敏感な消費者を取り込むプライベートブランドの代替品を提供できる点で優位性を持っています。オンライン小売は2031年まで年率4.56%のCAGRで拡大しており、インドのクイックコマースプラットフォームであるBlinkit、Zepto、Swiggy Instamartが2024年にUSD 50億ドルに達し、2030年までにUSD 600億ドルに達すると予測されており、10分配達という時間枠が常温保存製品に有利に働くことから即食食品がバスケット金額の不均衡に大きな割合を占めています。中国のクラブ型倉庫型店舗は2024年に17%成長し、まとめ買いが多世代家族世帯の構造に合致するティア3およびティア4都市に集中しており、スープのまとめ買い商品がこれらのフォーマットのトラフィックドライバーとなっています。コンビニエンスストアと食料品店は安定した中間的な位置を保っており、24時間営業と交通拠点への近接性が朝食や夜食として消費される一食分インスタントスープの主要チャネルとなっている日本と韓国では特に重要です。

ベトナムのWinCommerceは2024年末までに3,700店舗に拡大し、2025年末までに4,000店舗を目標とし、即食コーナーをトラフィックドライバーとして位置付け、競合チェーンとの差別化を図るために地域メーカーとの独占SKUを交渉しています。タイのトップスチェーンは2027年までに1,000店舗を目指し、常温ラインより30%高いマージンを生み出すチルドスープのラインナップをサポートするコールドチェーンインフラに投資しています。食品サービス流通業者、自動販売機、直接消費者向けサブスクリプションを含むその他の流通チャネルは、労働力不足が食品サービスの自動化を加速させて家庭用インスタントフォーマットを正当化している日本で普及が進んでいます。

地理的分析

中国スープ市場

中国は2025年の地域需要の37.60%を占めているが、同国の加工食品市場は構造的な転換期を迎えており、オフラインチャネルが記録上初めてeコマースを上回るパフォーマンスを示した。これは、パンデミック期に定着したデリバリー習慣が薄れるにつれ、消費者が生鮮市場や生鮮食材の購入へと回帰していることを示している。クラブ型倉庫型店舗は、大量購入が多世代世帯のニーズに合致する三線・四線都市で急増しており、スープのマルチパックはこれらの業態における集客の起点となっている。国務院が2025年までに150か所の高度物流ハブと30か所の国家コールドチェーン拠点の整備を義務付けた方針により、廃棄率が低下し、一線・二線都市でプレミアムチルドスープのSKU展開が可能になりつつあるが、冷蔵保管能力は依然として分散しており、大手プレイヤーの市場シェアは15%未満にとどまっている。

インドスープ市場

インドは2031年にかけて4.12%のCAGRで拡大すると予測されており、主要地域の中で最も高い成長率を示している。この成長は、核家族化の進展、女性労働力参加率の上昇、および配送時間を10分以内に短縮するクイックコマースプラットフォームの普及によって牽引されている。政府のプラダン・マントリ・キサン・サンパダ・ヨジャナは、2021年から2026年にかけて5億8,500万米ドルを統合コールドチェーンインフラの整備に充当しており、廃棄率の低下に伴い、即食カテゴリーが不均衡に恩恵を受ける見込みである。ベジタリアンスープは3.65%のCAGRで成長すると予測されており、非ベジタリアン製品を上回る伸びを示している。これは、アーユルヴェーダのウェルネストレンドが、レンズ豆や野菜のブロスをドーシャのバランスを整える機能性食品として位置付けていることによる。

日本スープ市場

日本のインスタントスープ市場は2024年に約1,030億円規模に達しており、2033年までに1,320億円に達すると予測されている。この成長は、2030年までに人口の30%を占めると見込まれる高齢化社会が、政府の食事ガイドラインに沿った高タンパク・低ナトリウムの選択肢を重視していることによって牽引されている。伊藤忠商事は2025年9月にCampbell Soup Companyのスープ輸入・販売権を取得しており、消費者が国内インスタントブランドから欧米スタイルのブロスへと移行するプレミアム化の機会に対する確信を示している。Nissin Foods Holdings Co., Ltd.は2024年にKANZEN MEALカップ型スープシリーズを拡充し、コラーゲンやビタミンを配合した処方を強化するとともに、65歳以上の層にサービスを提供するためチルドおよび冷凍の生産能力を増強した。労働力不足は食品サービスの自動化を加速させており、Connected Roboticsのデリボットラーメン自動販売機がその好例であり、ロボットによる食事の組み立てを日常化することで、家庭用インスタント食品フォーマットの正当性を間接的に高めている。

競争環境

アジア太平洋スープ市場は中程度の断片化を示しており、多国籍既存企業のNestlé、Unilever、Campbellが、それぞれ独自の戦略でニッチな新規参入者に対するシェア防衛を追求するNissin、Ajinomoto、Nongshim、Indofoodなどの地域専門メーカーと競合しています。韓国の輸出業者は、Samyangのハバネロブルダックラーメンをラテンおよびヒスパニック系の米国消費者向けにターゲティングするなどバイラルフレーバートレンドを活用して、欧米および東南アジアの棚への浸透を図っており、ベトナムのメーカーは国内および輸出チャネルの両方に向けた新規設備に2億USD以上を投資しています。

垂直統合は、2024年にパーム油価格が前年比6%上昇した際に競合他社を圧迫したスポット市場の変動からマージンを保護するため、小麦とパーム油を系列農園から調達するIndofoodのような企業にとって競争上の優位性であり続けています。機会は、チルドおよび冷凍フォーマットで生まれており、中国とインドのコールドチェーン近代化により常温ラインより30%高いマージンを生み出すプレミアム生鮮スープSKUが可能になっていますが、ティア1およびティア2都市のみがスケールでの最終配送冷蔵をサポートできます。

技術の採用が先進企業と後進企業を差別化しており、NissinのKANZEN MEALシリーズのカップ型スープの拡充では日本の65歳以上の人口をターゲットに高タンパク処方とコラーゲン強化が組み込まれている一方、Acecook VietnamのDALAGOラインは野菜パウダーを麺生地に直接配合するという製造上の転換により、別の調味料サシェを不要にし、子供のための栄養価の高い利便性食品を求める親にアピールしています。包装イノベーションは、テトラリカートカートンとSIGのスパウト付きパウチが生鮮テクスチャーを模倣するプレミアムスープの常温流通を可能にすることで、チルドと常温保存フォーマットのパフォーマンス格差を縮小させており、メーカーは常温SKUをプレミアム化して従来は冷蔵ラインにのみ発生していたマージンを獲得できるようになっています。

アジア太平洋スープ業界のリーディングカンパニー

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアジア太平洋スープ市場の企業

- Campbell Soup Company

- Nestlé S.A.

- Unilever PLC

- Ajinomoto Co., Inc.

- Nissin Foods Holdings Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- General Mills, Inc.

- Kraft Heinz Company

- Conagra Brands, Inc.

- Ottogi Co., Ltd.

- Acecook Vietnam Joint Stock Company

- Tat Hui Foods Pte. Ltd.

- Nongshim Co., Ltd.

- Samyang Foods Inc.

- Indofood CBP Sukses Makmur Tbk

- Baxters Food Group Ltd.

- House Foods Group Inc.

- Premier Foods plc

- Hain Celestial Group, Inc.

- Vedan International (Holdings) Ltd.

アジア太平洋スープ市場における最近の業界動向

- 2024年7月:Davidが新しいビーガンエディション「ビーガン辛酸スープ」を発売しました。この伝統的なスープは中国の古都、成都発祥のものです。地元の人々は長年にわたり、健康増進と体の温かさをもたらすと信じて酸っぱく辛い料理を食べる習慣を守ってきました。

- 2024年:Hikari Miso Co., Ltd.が最新製品「毎日みそ汁 まろやか食塩 フリーズドライみそ」を発表しました。このインスタント味噌汁は、食材の本格的な味と食感を保つためにフリーズドライ製法を採用しています。この新バリアントは人気の「毎日みそ汁フリーズドライみそ」シリーズに加わり、低塩バージョンを追加しています。8食入りと20食入りのパックで提供されるこの味噌汁は、通常品と比較して塩分含量を25%削減しながら、ファンに親しまれてきた独特の味噌風味を維持しています。

- 2023年11月:ペニンシュラ・エクスポート・カンパニーが最近SAARRUを発表し、地域バリアントを取り入れたインド初のネイティブスープのデビューを飾りました。同ブランドは地域料理にインスパイアされた3種類のスープミックスを展開し、さらなるフレーバーでポートフォリオを拡充する計画を示唆しました。B2CおよびB2B市場向けのこれらのスープは、SAARRUの電子商取引サイトやFlipkartやJiomartなどの主要プラットフォームで目立つように取り上げられており、タミル・ナードゥ州での強いプレゼンスを誇っています。

アジア太平洋スープ市場レポートの範囲

アジア太平洋スープ市場は、カテゴリー、製品タイプ、包装形態、流通チャネル、地域によってセグメント化されています。カテゴリー別では、市場はベジタリアンスープとノンベジタリアンスープにセグメント化されています。製品タイプ別では、市場は乾燥スープ、チルドスープ、冷凍スープ、その他にセグメント化されています。包装形態別では、市場は缶詰、パウチ、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売、その他にセグメント化されています。地域別では、市場は中国、日本、インド、オーストラリア、その他にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

セグメンテーションの概要

| 乾燥スープ |

| 常温保存スープ |

| チルドスープ |

| 冷凍スープ |

| ベジタリアンスープ |

| ノンベジタリアンスープ |

| 缶詰 |

| パウチ |

| カートン/テトラパック |

| その他 |

| ハイパーマーケット/スーパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| インドネシア |

| マレーシア |

| シンガポール |

| アジア太平洋のその他の地域 |

| 製品タイプ | 乾燥スープ |

| 常温保存スープ | |

| チルドスープ | |

| 冷凍スープ | |

| カテゴリー | ベジタリアンスープ |

| ノンベジタリアンスープ | |

| 包装形態 | 缶詰 |

| パウチ | |

| カートン/テトラパック | |

| その他 | |

| 流通チャネル | ハイパーマーケット/スーパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| マレーシア | |

| シンガポール | |

| アジア太平洋のその他の地域 |

レポートで回答されている主要な質問

アジア太平洋スープ市場の現在の規模はいくらですか?

スープ市場の規模は2026年にUSD 36.7億ドルです。

地域のスープ部門はどのくらいの速度で拡大していますか?

市場は2031年まで年率3.22%のCAGRで成長すると予測されています。

どの製品タイプが最も急速な成長を見せると予測されていますか?

コールドチェーン能力の改善に伴い、チルドスープが年率4.03%のCAGRの予測でトップとなっています。

最終更新日: