アジア太平洋地域の酢市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.5 十億米ドル |

| 市場規模 (2026) | 2.60 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアジア太平洋地域の酢市場分析

アジア太平洋地域の酢市場規模は、2025年の25億米ドルから2026年には26億米ドルへと成長し、2026年から2031年にかけての年平均成長率4.13%で、2031年までに31億8,000万米ドルに達すると予測されています。健康意識の高まり、電子商取引の急速な普及、主要メーカーによる継続的な投資が業界の成長軌道を支えています。酢は伝統的な食材としての役割と、食品保存、消化器系の健康促進、有機農業における機能性食材としての役割を兼ね備えており、その需要を押し上げています。保存料および健康増進製品としての多用途性により、天然かつ機能性食品を求める消費者に好まれる選択肢となっています。購買力の向上を伴う中間層の拡大と、発酵食品を推進する政府の取り組みが、小売および産業部門における消費をさらに促進しています。これらの取り組みには、発酵製品の普及を促す啓発キャンペーンや補助金が含まれることが多いです。自動発酵モニタリングや合理化されたサプライチェーンなど生産面の改善は、一貫した品質とコスト管理を確保するだけでなく、規模拡大を容易にします。これらの進歩により、メーカーは製品基準を維持しながら増大する需要に効率的に対応できます。中国とフィリピンでは、添加物使用に関する規制の明確化が不確実性を払拭し、製品イノベーションを促進することで、企業が新たな処方を探求し、進化する消費者の嗜好に対応することを可能にしています。

レポートの主要ポイント

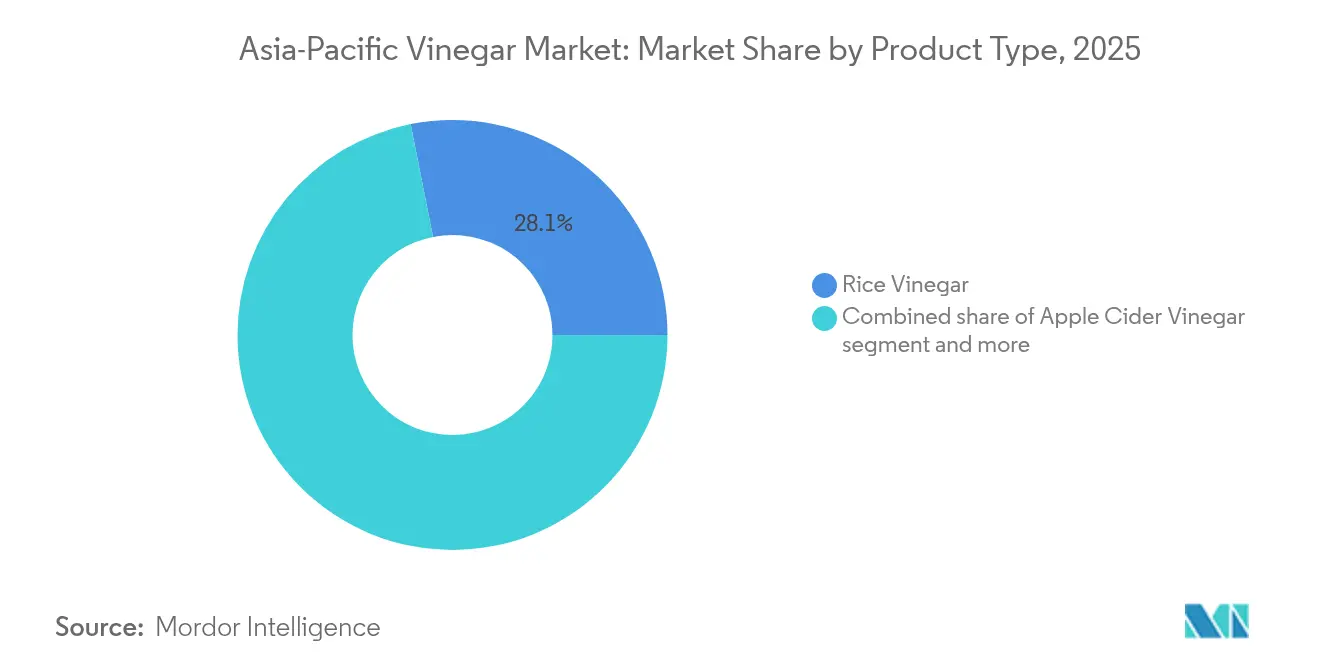

- 製品タイプ別では、米酢が2025年に28.12%の収益シェアでトップとなり、アップルサイダービネガーは2026年から2031年にかけて最も速い5.78%の年平均成長率を記録すると予測されています。

- 原料源別では、従来型が2025年の基準値の72.55%を占め、認証済みオーガニック酢の生産は2031年までに4.76%の年平均成長率で拡大する見込みです。

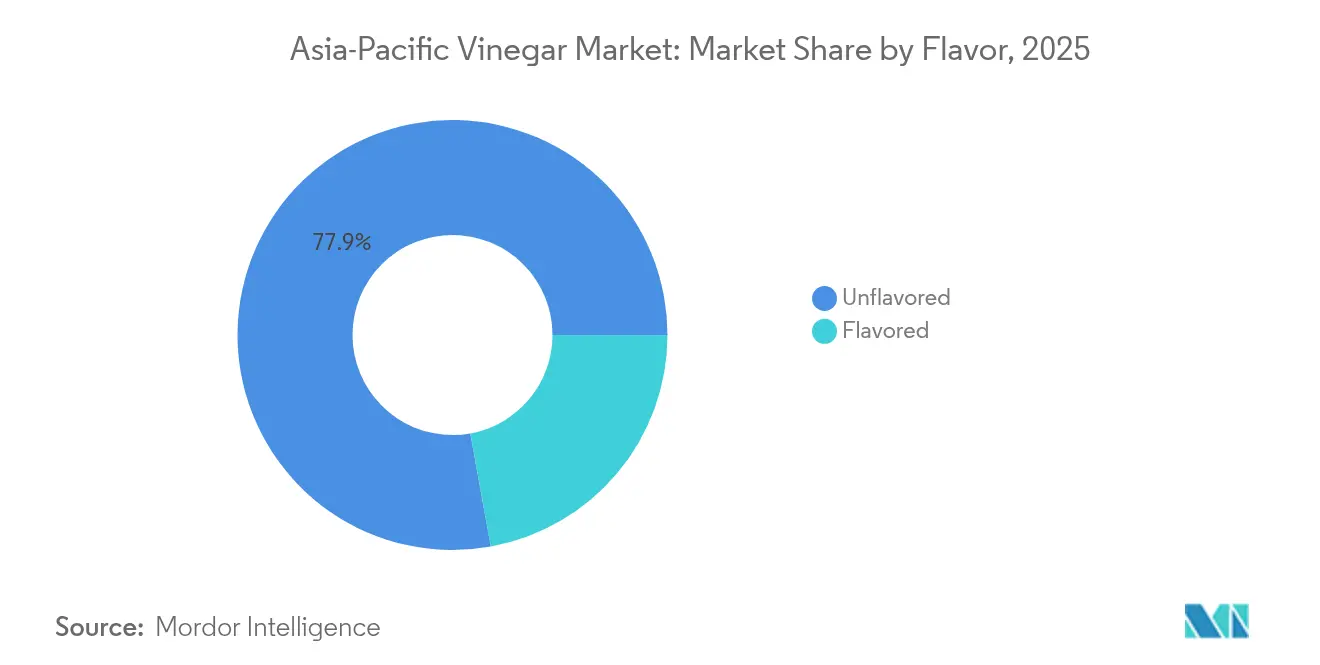

- フレーバー別では、フレーバーなしが2025年のアジア太平洋地域の酢市場規模の77.85%のシェアを占め、フレーバー付き製品は2026年から2031年にかけて4.83%の年平均成長率で成長する見通しです。

- 流通チャネル別では、小売が2025年の収益の54.21%を占め、産業用途は2031年までに最も高い5.72%の年平均成長率を記録すると予測されています。

- 地域別では、中国が2025年の売上の36.78%を占め、インドは見通し期間中に最も速い5.53%の年平均成長率を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の酢市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康・ウェルネス意識の高まり | +1.2% | 都市部の中国、日本、オーストラリア | 中期(2〜4年) |

| クイックサービスレストランおよびフードデリバリープラットフォームの拡大 | +0.8% | アジア太平洋地域中核部、東南アジアへの波及 | 短期(2年以内) |

| 電子商取引の普及 | +0.7% | 中国、インド、タイの主要都市圏 | 短期(2年以内) |

| 発酵調味料の政府による推進 | +0.6% | 中国、インド、フィリピン、ベトナム | 長期(4年以上) |

| 再生農業における木酢液の利用 | +0.4% | マレーシア、タイ、インドネシア、オーストラリア | 長期(4年以上) |

| プロバイオティクス飲用酢のイノベーション | +0.5% | 日本、韓国、都市部の中国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康・ウェルネス意識の高まりが機能性酢の需要を牽引

消費者はアップルサイダービネガーを積極的に取り入れており、その酢酸含有量が血糖コントロールの改善に寄与すると関連付けていますが、米酢は依然として最大の市場シェアを誇っています。食後血糖値を20%低下させるという臨床研究が、特に「マザー」を含む生タイプの製品の発売を促し、体重管理を訴求するマーケティングが展開されています。これらの研究は機能性飲料への消費者の関心も高め、メーカーによるイノベーションと製品ラインナップの多様化を促しています。メーカーは現在、一人前の飲用ショットやスパークリングビネガー飲料を推進し、消化器系の健康効果を強調することで健康志向の消費者にアピールしています。アジア太平洋地域の酢市場では、若い消費者が透明性の高い原材料表示に対してプレミアムを支払う意欲を示しており、平均単価と利益率を押し上げています。この広範な酢市場のトレンドは、ウェルネス志向のライフスタイルに合致したクリーンラベル製品への需要の高まりを反映しています。さらに、オンラインの直接消費者向けプラットフォームは、ターゲットを絞った広告やサブスクリプションバンドルを通じてニッチなウェルネスコミュニティにリーチを拡大し、ブランドロイヤルティと市場浸透をさらに強化しています。

クイックサービスレストランおよびフードデリバリープラットフォームの拡大がホレカ向け酢の使用を促進

クイックサービスレストランは急速なペースで出店しており、アプリを通じたデリバリー注文が標準となりつつあります。この変化は産業用需要を大幅に押し上げており、市場における小売の長年の優位性に挑戦しています。事業者は植物性料理の風味を高めるためだけでなく、ソースの安定性を確保し、テイクアウトパックの品質を維持するためにも、酢を積極的に活用するようになっています。特定の酸度レベルや色の許容範囲に対して厳格な要求を持つセントラルキッチンは、これらの要求に効率的に対応するために、サプライヤーに高度な自動プロセス制御の導入を促しています。複数の地域にまたがって展開するチェーンは、一貫したメニュー提供を確保するために統一された処方を優先しており、品質と一貫性を維持しながら大量の受託製造に対応できる垂直統合型の設備を持つ生産者との提携を進めています。

電子商取引の普及がロングテール型の特産酢の流通を可能にする

アジア太平洋地域の酢市場において、デジタルマーケットプレイスは物理的な棚の制約を打ち破っています。この変化により、小規模ブランドが手工芸的な、果実を使用した、植物由来の成分を配合した酢を前面に打ち出すことが可能となり、従来の小売環境では認知度を得ることが難しかった製品が注目を集めています。ライブストリーム販促は消費者に製品の利点や使用方法を教育するだけでなく、リアルタイムのフィードバックループを確立し、進化する嗜好に合わせた迅速なフレーバー調整を可能にしています。一方、越境物流サービスは多額の流通業者マージンを回避しながら海外市場への道を開き、ブランドがより効率的に国際市場へアクセスすることを可能にしています。さらに、詳細な購買者データにより、生産者は都市の階層に基づいて在庫を最適化し、地域の需要パターンとの整合性を高めることができます。サブスクリプションプログラムはこの状況をさらに強固なものとし、継続的な需要を確保し、販促割引への依存を低減し、これらの新興ブランドの安定したキャッシュフローを強化することで、長期的な成長と市場プレゼンスを支えています。

伝統的な発酵調味料の政府による推進が地域生産を促進

アジア太平洋地域全体の政府が、発酵食品を国家栄養アジェンダに組み込んでいます。中国のGB 2719規格は、現代の安全基準に準拠しながら伝統的な品質基準を維持し、現代の食品安全要件を損なうことなく伝統的な技術が保存されることを確保しています。フィリピンの食品医薬品局は酢に関する規定を刷新し、1970年代の規制を近代化するとともに、農村部の小規模生産者のコンプライアンスを簡素化することで、市場における包括性を促進しています[1]出典:IRE Journals、「リンガエン、パンガシナン州における伝統的なニパ酢製造の実践の探求」、irejournals.com" 。ベトナムの通達/2019は酢カテゴリーに特有の包括的な食品添加物規制を定め、業界投資と輸出開発を支える規制上の明確性を生み出しています[2]出典:ベトナム保健省、「食品添加物の管理と使用を規制する通達第24/2019/TT-BYT号」、vfa.gov.vn。技術研修と低利融資へのアクセスにより、これらの生産者は設備を改善し、先進技術を導入し、生産量を増加させ、グローバル市場で競争するための輸出準備を強化しています。さらに、見本市における政府主導のマーケティング活動は、酢の文化的意義を高めるだけでなく、日常の食事における多様な用途への認知を促進することで国内消費を押し上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酢酸原料価格の変動 | -0.9% | 輸入依存型の東南アジア施設 | 短期(2年以内) |

| 他の調味料からの代替圧力 | -0.6% | アジア太平洋地域中核部、価格に敏感な家庭 | 中期(2〜4年) |

| 表示および健康強調表示規制の相違 | -0.4% | 複数のアジア太平洋地域の管轄区域を横断する輸出業者 | 長期(4年以上) |

| バルク供給における官能品質のばらつき | -0.3% | 厳格な仕様範囲を必要とする大規模クイックサービスレストランおよびセントラルキッチン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

酢酸原料価格の変動が生産コストを押し上げる

2024年、輸入された氷酢酸の価格は石油化学市場の変動を反映し、タイおよびインドネシアの小規模工場の操業コストに大きな影響を与えました。特にヘッジプログラムを持たないこれらの工場は、価格変動を効果的に緩和できないため、財務的な負担が増大しています。オーガニック生産ラインは、原料選択肢の狭さと固定された認証費用の負担により追加的な課題に直面しており、柔軟性がさらに制約されています。一方、オンサイト発酵タンクを持つ統合型醸造業者は、市場変動へのエクスポージャーを分散させることでこれらの圧力をより適切に管理できる立場にあります。この優位性は、業界内の競争格差を拡大し続けるスケールメリットの重要性を浮き彫りにしています。さらに、一部のASEAN諸国における通貨安は、輸入に大きく依存するプロセッサーのコストを増加させ、財務的な圧力をさらに高めています。

他の調味料からの代替圧力がプレミアム価格設定を制限する

地域の料理において、醤油、柑橘系ドレッシング、合成酸味料が価格と消費者の親しみやすさの両面で優位性を争っています。これらの代替品は、様々なフレーバープロファイルへの適応性とコスト効率の高さから広く使用されています。賞味期限の延長を目指す食品加工業者は、容易に入手でき効率的な乳酸や クエン酸などのより安価な酸味料に頼ることが多く、結果として酢のマークアップの可能性を制限しています。利益率を守るため、カテゴリーの主要ブランドはフレーバーの独自性を強調するだけでなく、健康に関するナラティブと透明性の高い原料調達へのコミットメントを組み合わせています。このアプローチは、健康志向の消費者や製品の産地に真正性を求める消費者へのアピールに役立っています。しかし、この説得力のあるメッセージングには多額の広告費が伴い、小規模企業にとっては負担が大きく、市場での効果的な競争能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:米酢の優位性とアップルサイダービネガーの加速

2025年、米酢はアジア太平洋地域の酢市場において28.12%の支配的なシェアを占めました。この優位性は、中国、日本、韓国などの国々における豊かな料理の伝統と、豊富な米原料の入手可能性によって支えられています。これらの国々の自動化された製造工場は、低い単位コストを確保するだけでなく、一貫して高い製品品質を維持しています。さらに、発酵イノベーションに対する政府の支援が生産方法を近代化し、製品ラインナップを拡大しています。寿司、マリネ、ドレッシングにおける米酢の伝統的な用途が、高い需要量をさらに確固たるものにしています。その優位性は、多用途性、手頃な価格、アジア太平洋地域に根付いた食文化の証です。特に、樽熟成タイプは贈答品やグルメな機会向けにマーケティングされるようになっています。

アップルサイダービネガーは市場シェアが小さいものの、2031年までに5.78%の年平均成長率を達成すると予測される最も成長の速いセグメントとして台頭しています。この急成長は主に、代謝サポートと自然なウェルネスソリューションを求める健康志向の消費者によって牽引されています。アップルサイダービネガーの人気上昇は、西洋のライフスタイルの影響とソーシャルメディアのインフルエンサーによる製品推薦の高まりにも起因しています。ブランドはこのトレンドを活用し、プレミアム価格を設定するためにラベルに「生」や「無濾過」などの属性を強調しています。さらに、一人前の機能性ショットなどのフォーマットが、特にフィットネス愛好家の間で支持を集めています。バルサミコ酢やコナッツビネガーなどの特産酢は、主にグルメチャネルで見られますが、プレミアムパッケージングとストーリーテリングを活用しています。競争環境は、マイクロバイオームの豊富化や低糖などの機能性訴求にますます焦点を当てており、政府の食品研究機関は技術移転プログラムを通じて小規模事業者の発酵プロセスの改善を支援しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

原料源別:従来型のリーダーシップがオーガニックの勢いに直面

2025年、アジア太平洋地域における従来型酢の生産が市場を支配し、総収益の72.55%という大きなシェアを占めました。この優位性は主に、コスト効率の高いサプライチェーンと、特に定番の白酢や米酢に対する深く根付いた料理上の親しみやすさに起因しています。これらの酢は価格に敏感な家庭だけでなく、産業用バイヤーにも対応しています。メーカーは、事業規模の拡大、物流の最適化、確立されたサプライネットワークを通じた安定した生産の確保により、これらの従来型フォーマットの強みを強化してきました。家庭用とフードサービス用の両方にまたがる従来型酢の用途の多様性が、国内市場と輸出市場の両方における定番品としての地位を確固たるものにしています。高まるエコ意識に応えるため、従来型生産者は廃水リサイクルや再生可能エネルギーの採用など、プロセスの近代化を進め、認証オーガニックへの完全移行なしに消費者の信頼を維持しています。

今後、オーガニック酢の生産は堅調な成長軌道をたどり、2031年までに4.76%の年平均成長率が見込まれています。この急成長は、真正性、原材料の透明性、クリーンラベル製品を優先する環境意識の高いESG志向の消費者によって牽引されています。オーガニック品種の市場シェア拡大は、特にオーストラリアや韓国などの地域における農場段階での転換に対するインセンティブによって支えられています。さらに、北米および欧州市場は、トレーサブルなサプライチェーンと持続可能な慣行を持つ企業に輸出プレミアムを提供しています。しかし、参入への道は容易ではなく、オーガニック認証を含む第三者監査が大きな参入障壁を生み出しています。この状況は、これらのコストを吸収し、品質基準を一貫して満たすことができる、資本力のある大規模プロセッサーに有利に働きます。業務をさらに強化するため、統合型プレーヤーは分散型台帳(ブロックチェーン)システムを活用し、トレーサビリティを確保し規制リスクを軽減しています。さらに、多くのオーガニックプロセッサーは農業向け木酢液バイオスティミュラントへの参入など、製品ラインナップを多様化しています。これにより市場リーチが広がるだけでなく、小売の変動に対するクッションとなります。このような戦略的な動きが、特に都市部の消費者や規制監視と消費者の精査が重要な輸出市場において、エコセグメントの勢いを加速させています。

フレーバー別:フレーバーなしの基盤がフレーバー付きのイノベーションを支える

2025年、フレーバーなしの酢フォーマットがアジア太平洋地域市場の77.85%という支配的なシェアを占め、主に多目的な調理および食品加工用途に対応しています。ここでは、一貫性、コスト効率、幅広い用途が最重要視されています。この堅調な需要は高い生産量を確保するだけでなく、メーカーがスケールメリットを活用し、マス小売チャネルにおける価格競争力を維持することを可能にしています。フレーバーなしの品種、特に白酢と米酢は、産業用と家庭用の両方の用途に深く組み込まれており、地域に根付いた料理習慣と確立されたサプライチェーンを裏付けています。

柑橘系、ベリー系、ハーブ系インフュージョンなどのフレーバー付き酢のイノベーションは、2031年までに4.83%の年平均成長率で成長する見通しです。この成長は、利便性、新しい味覚体験、機能性栄養への需要の高まりによって牽引されています。これらのフレーバー付き製品は、爽やかな酸味と低糖のバランスを取りながら、飲料レディソリューションへのグローバルな波に乗っています。高圧処理やコールドブリュー製法などの技術により、繊細な香りと独自のフレーバーを保護することで、プレミアム市場ポジションを確立しています。これらのSKUのマーケティング戦略は、ソーシャルメディアでのサンプリング、料理インフルエンサーとのレシピコラボレーション、オンラインマーケットプレイスからのインサイトに基づいた季節限定版の機動的な展開に大きく依存しています。この成長市場において、規制チームは重要な役割を果たしています。管轄区域によってフレーバーと添加物のコンプライアンスに大きな違いがあるため、複数国で展開する確立されたプレーヤーが顕著な優位性を持っています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:小売の優位性と産業用の加速

2025年、スーパーマーケットやコンビニエンスストアを含む小売店舗がアジア太平洋地域の酢市場の収益の54.21%を占め、家庭消費と日常的な酢の購入における重要な役割を示しています。38.5%のシェアを持つスーパーマーケットは、多様な品揃え、目立つ棚の視認性、店内試食を通じて消費者を引き付け、都市部と準都市部の両方で堅調なリピート販売を確保しています。コンビニエンスストアは補完的な役割を果たし、日常の食事や食事準備のための衝動買いや補充需要に対応しています。ブランドは、店内試食と電子商取引のフラッシュセールを組み合わせたオムニチャネル戦略を通じて購買者のエンゲージメントを高めています。このアプローチは、店舗購入前にオンラインで調査することが多い購買者に響いています。さらに、直接消費者向けのサブスクリプションモデルが特産酢セグメントで勢いを増しており、生きた培養物を含む製品の消費期限と健康訴求を活用し、高い継続率につながっています。

産業用出荷は最も成長の速いセグメントとして台頭しており、2031年までに5.72%の年平均成長率での成長が見込まれています。この成長は、加工食品メーカーがソース、調理済み食品、スナック、焼き菓子向けのクリーンラベル天然保存料をますます求めていることによって牽引されています。物流効率を高めるため、プロセッサーは20リットルドラムから中間バルクコンテナへの移行を進め、輸送を最適化し規模拡大時の製品ロスを削減しています。フードサービス部門、特にクイックサービスレストラン(QSR)と大規模ケータリング業者からの需要の急増が、複数年の購買契約につながっています。これらの契約はしばしばベンチマーク商品価格に連動しており、安定した収益源を確保し、サプライヤーに発酵能力の増強を促しています。サプライヤーはまた、クリーンラベル、健康効果、賞味期限延長に対する進化する需要に対応した新たな処方の開発にも取り組んでいます。革新的なオムニチャネル戦略と調達方法によって強化された小売と産業用需要の相互連携は、アジア太平洋地域の酢市場に明るい展望をもたらしています。

地域分析

2025年、中国が市場を支配し、数量と金額の両方で36.78%を占めました。この優位性は、山西省と江蘇省に集中する生産拠点を持つ中国の豊かな発酵の伝統に根ざしています。同国は市場全体で一貫した製品品質を確保する品質基準を強化する国家規格の恩恵を受けています。さらに、省レベルの補助金が設備改善に充てられ、生産効率を高めるだけでなく、環境上の懸念に対応する排水排出量の大幅な削減にも貢献しています。電子商取引のフラッシュセールフェスティバルが消費の主要な牽引力となっており、酢はしばしば醤油や料理酒とセットで販売され購買者を引き付けています。一方、輸出業者は一帯一路の物流回廊を活用して東南アジアの小売業者に競争力のあるプライベートラベル製品を届け、同地域の手頃な価格の高品質製品への需要の高まりを取り込んでいます。

インドは5.53%という堅調な年平均成長率でリードする見通しであり、可処分所得の増加と都市部のミレニアル世代の西洋スタイルのサラダドレッシングやデトックストレンドへの親和性の高まりによって牽引されています。組織化された小売チェーンはプレミアムなアップルサイダービネガーやコナッツビネガーにより多くの棚スペースを割り当てており、健康志向製品への消費者の嗜好の高まりを反映しています。同時に、家庭ベースのマイクロセラーがソーシャルコマースプラットフォームを通じて第3層都市への進出を果たし、これらのニッチ製品のリーチを拡大しています。発酵食品の栄養価を認識した政府プログラムが、小規模協同組合における技術研修を推進しています。これらの取り組みは、衛生上の見落としを最小化し、生産基準を改善し、最終的に地元産酢に対する消費者の信頼を高めることを目的としています。

日本は成熟した市場ながら、厳格な品質要求と真正性への投資意欲を特徴とする収益性の高い市場を提供しています。伝統的な陶器の甕で熟成された職人製の黒酢は、プレミアム価格を誇るだけでなく、国内観光客に人気のお土産としても重宝されています。この高付加価値セグメントは、伝統と職人技を重視する製品に対して対価を支払う日本の消費者の意欲を反映しています。オーストラリアの堅固なオーガニック認証フレームワークは、天然かつ最小限の加工オプションを優先する健康志向の消費者の間で、生の無濾過製品の急速な普及を促進しています。東南アジアでは、タイとベトナムがフレーバーイノベーションの最前線に立ち、地元の果物と酢を巧みに組み合わせて地域のストリートフード文化に響く鮮やかな調味料を生み出しています。食品添加物に関するASEAN統一基準が越境貿易を容易にし、地域協力を促進しています。しかし、国ごとに異なる表示規制が輸出業者の市場参入戦略に複雑さを加え、カスタマイズされたパッケージングソリューションを必要としています。

規制環境

アジア太平洋地域全体の規制は、成分定義、添加物の許可、および国ごとに異なる表示規則を中心としており、これが処方戦略と調達戦略の両方を形作っている。中国では、GB 2719-2018が食酢に関する主要な国家食品安全基準である。この基準では食酢を発酵性の酸性調味料と定義し、氷酢酸の使用を禁止しており、これにより中国向けSKUのサプライヤーは発酵由来の原料へと押しやられている。タイでは、公衆衛生省告示第204号(仏暦2543年)に基づく分類ベースのアプローチが採用されている。発酵酢、蒸留酢、および人工酢(希釈酢酸)を認め、最低酸含有量として100mLあたり4g(摂氏27度において)の要件を設定しており、これが工業規格および調達に影響を与えている。

規制の近代化は東南アジアおよびオセアニア全域でも見られる。フィリピンFDAは2024年4月に、食酢基準を更新し旧来の規則を置き換えるための行政命令案を発表し、小規模生産者や成長中のブランドが用いる新しい加工技術や原材料の変種に対する、より明確な適合経路を示している。オーストラリアとニュージーランドでは、食品基準規約(基準2.10.1、2025年6月版で更新)が食酢および関連製品の成分と表示を規定しており、複数市場に流通するサプライヤーにとって文書管理、トレーサビリティ、表示管理の必要性を強めている。日本では、厚生労働省が監督する食品衛生法の枠組みのもとで運用されており、その基準と添加物規則は、機能性および風味付き食酢の表示文言や原材料選択に直接影響を与えている。

競争環境

アジア太平洋地域の酢市場は中程度の断片化を示しています。Mizkan Holdings、CJ CheilJedang、Daesangなどの主要プレーヤーは、多様なポートフォリオと広範な流通ネットワークを持ち、工場拡張能力によって強化されています。一方、地域の専門業者は独自の果実原料、オーガニック認証、真正な産地を強調することでニッチを開拓しています。垂直統合を通じて、これらのプレーヤーは穀物調達からボトリングまでを管理し、産業クライアントと目の肥えた小売消費者の両方にアピールするコスト管理とトレーサビリティを確保しています。

技術の採用は各社で異なります。大規模施設はクラウド分析と統合されたリアルタイムのpHおよび温度センサーを活用してバッチのばらつきを最小化しています。一方、中規模企業はエネルギー効率の高いアセテーターに注力し、運営コストと排出量の削減を目指しています。マーケティングのナラティブは現在、発酵の職人技と地元農家とのコラボレーションを中心に展開されています。合併・買収は活発であり、Mizkanの2025年のカクテルミキサーブランドの買収がプレミアム飲料セグメントでの地位を強化した事例が注目されます。輸出に注力する企業は需要拠点の近くに衛星ブレンドラインを設置し、輸送費の削減だけでなく「現地製造」の表示トレンドにも対応しています。

健康志向のスタートアップがプロバイオティクス飲用酢をサブスクリプションモデルで推進し、競争圧力を高めています。これらの新規参入者はデジタルプラットフォームとエコフレンドリーなアルミボトルを活用して若い層を引き付けています。これに対応して、確立された企業はフィットネスインフルエンサーとの共同ブランディングパートナーシップを結び、試用購入を促すために小容量パックを導入しています。健康強調表示に関して堅固な規制コンプライアンスを持つ企業は、専任の科学チームと多言語対応の文書化能力により競争上の優位性を獲得しています。

アジア太平洋地域の酢業界リーダー

The Kraft Heinz Company

Australian Vinegar

Mizkan Holdings Co. Ltd.

Jiangsu Hengshun

Shanxi Shuita

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産者が工業向け購入者や、安定した酸度と予測可能な官能特性を求める越境ECの需要に対応する中で、製造プロセスの近代化とより厳格な一貫性管理をめぐる機会が生まれている。スマート発酵とリアルタイムモニタリングは、pHおよび温度センサーを使用する大規模施設ですでに見られている方向性と一致する。最近公表された技術導入もこの流れを裏付けており、東海アクアがSEOUL FOOD 2026でVINE7を展示し、発酵条件の自動制御が生産サイクルの短縮とバッチ間ばらつきの削減の手段として位置付けられている。関連するホワイトスペースとして、中規模生産の近代化を目的とした透明で標準化された製造モデルが挙げられ、これは2025年10月に海南で稼働を開始した、スマートセンサーと標準化プロセスを核とする透明性の高い発酵食酢工場によって強調されている。

製品面でのホワイトスペースは、規制に適合した表示と整合する高マージン形態、特に機能性飲用酢、加工食品におけるクリーンラベルの保存料使用、およびオンラインのロングテール流通の恩恵を受ける特殊フレーバー製品において最も強い。工業チャネルの加速、特にQSRやセントラルキッチンにおける均一な処方の必要性は、自動化された工程管理と複数拠点の品質システムを備えたサプライヤーに機会をもたらす。同時に、表示や健康強調表示に関する規則の相違は、多言語対応のコンプライアンスと控えめな表示根拠付けを維持できる企業を引き続き優位にしている。もう一つの道筋は、アップサイクルを基盤とした食酢生産と発酵効率の改善であり、これは技術研究(例えば、酸生成と香気プロファイルの向上のために籾殻やトウモロコシの穂軸などの担体を用いた固定化発酵手法)に支えられており、現地原料が入手可能な地域における差別化SKUおよび農業廃棄物の高付加価値化を支える可能性がある。

最近の業界動向

- 2026年3月:江蘇恒順酢業股份有限公司は、子会社の山西恒順老陳醋有限公司を通じて、山西省清徐における醸造酢の年産3万トン拡張プロジェクトを完了し、生産を開始した。この増強された生産能力は、主要な食酢産地における供給の信頼性を向上させ、安定した仕様を必要とする工業および外食向け購入者との大規模契約を後押しする。

- 2025年5月:李錦記は、プレミアムかつ健康志向の食酢製品の新ラインを発売した。この展開により同社の食酢ポートフォリオはより高付加価値な用途へと広がり、都市部の小売やオンラインチャネルで存在感を増しているウェルネス志向の製品形態を中心としたブランドポジショニングを強化した。

- 2024年8月:崑漢食品は、国際認証に裏付けられた新しい食酢の種類を、現地市場と米国向けの両方で導入した。この動きにより対応可能なチャネルが拡大し、地域の食酢サプライヤーの間で文書管理、表示規律、輸出対応可能な品質システムの水準が引き上げられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、調理、食品加工、および日常的な家庭利用のためにアジア太平洋地域全体で販売される食酢の価値を対象としており、小売、外食、または工業チャネルを通じて販売された製品を計上している。

対象範囲の除外:ビネグレットおよびそのまま使用できるサラダドレッシングは除外し、アジア太平洋地域以外の需要および収益も除外する。

セグメンテーション概要

- 製品タイプ別

- バルサミコ酢

- 赤ワインビネガー

- アップルサイダービネガー

- 米酢

- その他のタイプ

- 原料源別

- オーガニック

- 従来型

- フレーバー別

- フレーバー付き

- フレーバーなし

- 流通チャネル別

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- フードサービス

- 産業用

- 小売

- 地域別

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- インドネシア

- タイ

- ベトナム

- マレーシア

- フィリピン

- アジア太平洋地域のその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、予測入力を適用する前に市場の文脈を固め、需要シグナルの現実整合性を確認するために用いられた。アジア太平洋地域の主要経済国の国家統計局、UN Comtrade貿易統計、FAOSTATの食料供給指標、および食品基準規制当局といった公的情報源を参照し、生産と貿易の方向性、および食酢製品が一般的にどのように分類されているかを理解した。

また、査読済みの発酵・食品科学文献、政府の食品・農業関連発表、および調味料・加工食品を扱う業界団体のポータルも確認し、これにより利用パターンと採用トレンドの理解を深めた。これらは、企業の年次報告書、投資家向け説明資料、および製品発売や流通拡大に関する信頼できる報道によって補完された。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプション、および数量と価格の前提を裏付けるための出荷レベルの輸出入確認を利用した。上記に挙げた情報源は例示であり、データ収集、検証、明確化のために他にも多くの資料が参照された。

一次インタビューおよび調査

一次情報は、当地域全体の食酢メーカー、原材料サプライヤー、流通業者、および小売・外食購入者との専門家インタビューおよび構造化調査から得られた。これらの議論は、チャネル別の現実的な価格帯、一般的な食酢種類間のミックスの変化、および主要国におけるオーガニックおよびフレーバー製品の採用ペースを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:15% | |

| ミドルティア:59% | 機能・部門リーダー:37% | |

| 中小プレイヤー:15% | マネージャー:48% |

市場規模算定と予測

市場規模算定は、消費シグナルと貿易方向を用いて国別需要プールを再構築するトップダウン方式から開始し、その後、アジア太平洋地域で食酢を動かす小売、外食、工業チャネルに配分した。合計値が市場実態から乖離しないよう、チャネル別のサンプル1リットル当たり価格や、サプライヤーおよび流通業者からの情報に基づく数量の妥当性確認といった、選択的なボトムアップ的概算によって裏付けを行った。

特に重要だった入力要素は、家庭料理における食酢使用頻度、包装食品の生産量とそれに関連する加工での食酢需要、食酢製品の輸出入動向、従来品とオーガニック品の価格帯、そしてフレーバー品と無香料品の間のシフトであった。国別データが乏しい場合には、近隣市場の類似データを用いてギャップを埋め、その後インタビューでのフィードバックを通じて絞り込みを行い、これらの確認が完了して初めて主節が成立した。

予測にあたっては、需要が家庭料理の傾向、加工食品の成長、eコマース浸透などのチャネルシフトによって形作られることから、ドライバーに連動した前提を用いたシナリオ分析を採用した。成長率は、示唆される価格と数量の推移が、地域参加者が実現可能と述べた範囲に合致することを確認した後にのみ調整された。

データ検証と更新サイクル

検証は複数の段階を経て完了し、最終数値が単一のデータストリームに依存しないようにした。モデルの出力は、貿易方向、国別消費パターン、チャネルミックスの論理といった独立したシグナルと照合され、大きな乖離はフラグ付けされ再検討された。

承認前には、前提条件と計算がアナリストによるレビューを経て、価格、ミックス、成長率の入力が回答者のフィードバックと比べて不整合に見える場合には再接触が行われる。レポートは毎年更新され、大規模な生産能力の追加、食品表示の変更、あるいは異常な原材料コスト主導の価格変動といった重大な事象が発生した場合には中間更新が行われる。納品の直前には、証拠の裏付けに基づいた最新の見解をクライアントに提供できるよう、最終確認を行う。

Mordor Intelligenceによるアジア太平洋食酢市場規模算定と他の公表推計との比較

一見すると同一のテーマに見えても、アジア太平洋地域の食酢に関して異なる市場規模の数値が見られるのは通常のことである。差異は通常、どの製品が一括りにされているか、どのチャネルが含まれているか、そして換算に用いられた年と通貨のタイミングに起因する。

公表されている数値の中には、ビネグレットや関連ドレッシングの収益を同じ区分に含めているものもあり、いくつかは全ての国において価格上昇がより速いと想定している。Mordor Intelligenceでは、食酢はアジア太平洋地域において小売、外食、または工業チャネルを通じて食酢として販売された場合にのみ計上しており、ビネグレットおよびそのまま使用できるサラダドレッシングは対象範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.50 B (2025) | |

| グローバルコンサルティング会社A | USD 2.10 B (2024) | より早い基準年と異なるアジア太平洋諸国の組み合わせを使用しており、その用途区分はより広範であるように見えるため、チャネルベースの会計と比較すると食酢のみの価値が圧縮される可能性がある。 |

| 業界出版社B | USD 1.22 B (2025) | 食酢をビネグレットと同一のテーマに統合したうえで、より狭いチャネルおよび最終用途の視点で収益を捉えており、小売および外食からの主流の売上高が含まれない可能性がある。 |

出版社間のばらつきは、主に製品分類の選択、基準年の整合性、およびチャネル対象範囲の扱い方によって説明される。対象範囲を一貫させ、主要な前提を貿易シグナルおよびインタビューのフィードバックと照合することで、最終数値は明確な変数と再現可能な手順に基づいて追跡しやすい状態に保たれる。

レポートで回答される主要な質問

アジア太平洋地域のアルコール酢市場の現在の規模はどのくらいですか?

市場は2026年に26億米ドルの規模を有し、2031年までに31億8,000万米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

米酢が2025年の収益の28.12%でトップです。

最も成長が速い地域はどこですか?

インドは2026年から2031年にかけて最も高い5.53%の年平均成長率を記録すると予測されています。

産業チャネルの機会はどの程度ですか?

認証済み持続可能製品に対する消費者の嗜好の高まりが、オーガニック品種において4.76%の年平均成長率を牽引しています。

最終更新日: