アジア太平洋コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.26 十億米ドル |

| 市場規模 (2026) | 32.16 十億米ドル |

| 市場規模 (2031) | 43.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コーヒー市場分析

アジア太平洋コーヒー市場規模は、2025年の302億6,000万USDから2026年には320億1,600万USDへと成長し、2026年から2031年にかけて6.27%のCAGRで、2031年までに435億8,000万USDに達すると予測されています。この力強い拡大は、従来の紅茶習慣からライフスタイルの象徴としてのコーヒーへの着実なシフトを反映しており、可処分所得の増加、急速な都市化、デジタル主導の購買習慣によってさらに強化されています。人口動態の変化が成長の勢いを加速させており、急速に拡大する若年層がプレミアムなシングルサーブ形式に積極的に移行している一方、中間層家庭は日常使いとして主流のインスタントコーヒーを支持しています。供給サイドの再編も成長を下支えしており、頻発する気候変動の影響がオリジン多様化と直接取引モデルを促進し、透明性と品質の一貫性を高めています。さらに、同地域で活況を呈するカフェ文化が社会的交流とリモートワークの利便性を融合させ、利用機会を広げるとともに、新規参入者がフレーバー、機能性添加物、持続可能なパッケージングソリューションの実験に取り組む環境を生み出しています。

レポートの主要ポイント

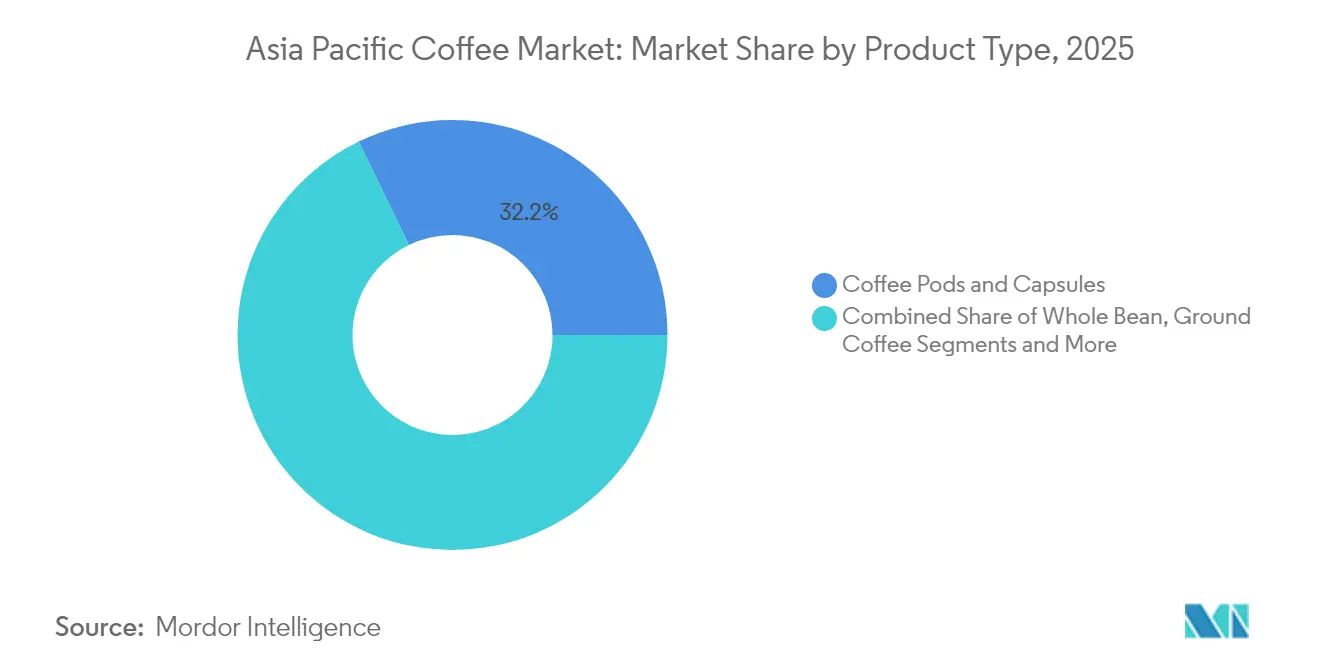

- 製品タイプ別では、コーヒーポッドおよびカプセルが2025年のアジア太平洋コーヒー市場シェアの32.18%を占め、インスタントコーヒーは2031年までに最も速い6.61%のCAGRを記録すると予測されています。

- フレーバー別では、プレーンコーヒーが2025年の収益シェアの83.12%を維持し、フレーバーバリアントは同期間に6.44%のCAGRを記録すると見込まれています。

- カテゴリー別では、コンベンショナル製品が2025年のアジア太平洋コーヒー市場規模の90.55%を占め、シングルオリジン/スペシャルティ/オーガニックの代替品は2031年までに7.45%のCAGRで拡大すると予測されています。

- 豆の種類別では、ロブスタが2025年に53.96%のシェアで首位を占め、アラビカは2031年までに6.88%のCAGRが見込まれています。

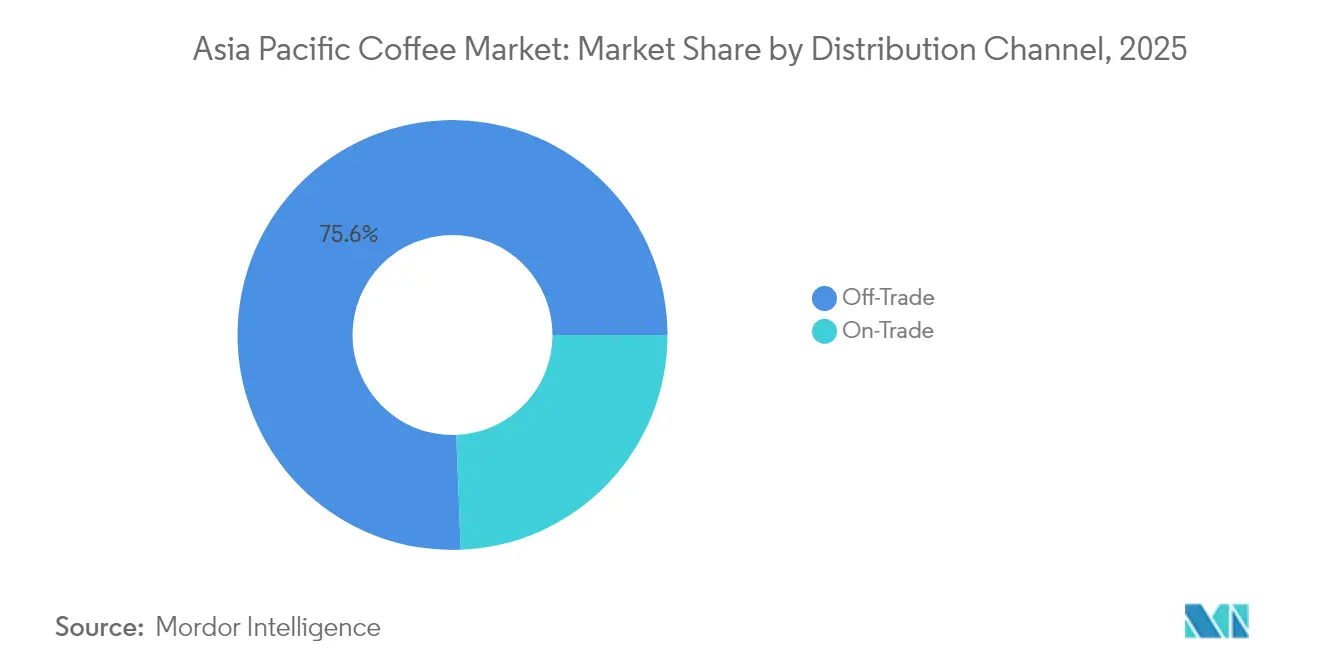

- 流通チャネル別では、オフトレードが2025年の売上の75.61%を占め、オントレードセグメントはサードウェーブカフェ形式に牽引されて6.74%のCAGRで拡大する見通しです。

- 地域別では、中国が2025年のアジア太平洋コーヒー市場シェアの28.74%を占め、インドは2031年までに6.94%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コーヒー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スペシャルティおよびプレミアムコーヒーへの需要増加 | +1.2% | 中国、日本、韓国、オーストラリア | 中期(2〜4年) |

| カフェ文化の台頭とコーヒー消費の増加 | +1.8% | アジア太平洋全域、特に都市部で顕著 | 短期(2年以内) |

| 嗜好が進化する若年人口の拡大 | +1.4% | インド、インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| フレーバー、形式、パッケージングにおけるイノベーション | +0.9% | アジア太平洋の先進市場、新興市場へのスピルオーバー | 中期(2〜4年) |

| オーガニックおよび認証コーヒーの消費を促進する健康・ウェルネストレンド | +0.7% | オーストラリア、日本、シンガポール、都市部の中国 | 中期(2〜4年) |

| コーヒー生産および輸出を促進する政府の有利な取り組み | +0.4% | インドネシア、ベトナム、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペシャルティおよびプレミアムコーヒーへの需要増加

アジア太平洋コーヒー市場は、スペシャルティおよびプレミアムコーヒーへの需要増加に牽引されて著しい成長を遂げています。この急増は主に、可処分所得が増加し、高品質なコーヒー体験への評価が高まる拡大する中間層によって促されています。インドは市場に大きな影響を与えており、国内コーヒー消費は近年着実に増加しています。この旺盛な国内需要は、消費者意識の向上と高品質コーヒー製品への嗜好によって支えられています。それと同時に、インドのコーヒー輸出は過去10年間で2倍以上に拡大し、2025年6月時点の外務省のデータによれば2024年度には18億USDに達しています[1]出典:外務省、インドのコーヒー輸出は10年間で2倍となり、2024年度に18億USDに達する

、indbiz.gov.in。輸出の成長は、特にスペシャルティおよび付加価値コーヒーセグメントにおけるグローバルコーヒーサプライヤーとしてのインドの地位強化を示しています。主要輸出先は、イタリア、ドイツ、ベルギーなどの欧州主要市場のほか、東アジアおよび中東の国々からの需要も増加しています。インドコーヒー委員会による販促キャンペーンや持続可能なコーヒー農業支援を含む戦略的取り組みは、この成長を牽引し、コーヒー貿易における同国のグローバルプレゼンスを高めるうえで極めて重要な役割を果たしています。

カフェ文化の台頭とコーヒー消費の増加

カフェ文化の台頭とコーヒー消費の増加は、アジア太平洋コーヒー市場の主要な成長ドライバーです。都市化、可処分所得の増加、ライフスタイルの変化が、特に中国、インド、日本、韓国などの国々の若年層および富裕層の間でコーヒー需要の急増を促しています。カフェはプレミアムなコーヒー体験と独自の飲料イノベーションが高く評価される活気ある社交の場へと進化しています。特筆すべきこととして、Luckin Coffee Inc.は2024年時点で中国全土に22,000店舗以上を展開しており、アセットライトのフランチャイズモデルと迅速なイノベーションサイクルを活用して新たな飲料を継続的に投入し、強力な顧客エンゲージメントを維持しています[2]出典:Luckin Coffee Inc.、「Luckin Coffee、第4四半期および2024会計年度の業績を発表」、luckincoffee.com。デジタルファーストのキャッシャーレス店舗は、モバイルによる注文・受け取りまたは配達を可能にし、同地域のStarbucks Corporationと比較して約30%低い競争力のある価格を提供しています。規模、テクノロジー、迅速な製品刷新の組み合わせは、Luckin Coffeeが中国での主導的地位を固めるとともに、アジア太平洋全体でカフェ文化への関心と普及を促進するうえで貢献しています。国際チェーンと地元スペシャルティショップに支えられた拡大するカフェエコシステムは、コーヒー消費と市場成長を引き続き後押ししています。

嗜好が進化する若年人口の拡大

アジア太平洋地域における若年人口の拡大はコーヒー市場の重要な成長ドライバーであり、特に南アジアは世界最大の若年人口を抱え、世界の青少年総数の30%にあたる約3億4,000万人がこの地域に居住しています[3]出典:国連児童基金、「南アジアにおける若者主導のアクション」、www.unicef.org。この広大かつ拡大する若年層は、市場トレンドに強く影響を与える進化した消費嗜好を示しています。インド、パキスタン、バングラデシュを含む南アジアの若年消費者は、コーヒー文化を積極的に受け入れ、プレミアム、スペシャルティ、利便性の高いコーヒー製品への需要を牽引しています。革新的なコーヒー体験、利便性、ライフスタイル志向のブランドへの嗜好は、同地域全体でコーヒー消費パターンを再形成しています。さらに、これらの若年人口の間での都市化の進行と可処分所得の増加が市場成長をさらに押し進めています。その結果、企業はこのダイナミックかつ大規模な若年セグメントの嗜好とライフスタイルニーズに応えるべく、マーケティング、製品開発、流通戦略に注力しており、アジア太平洋コーヒー市場に多大な機会をもたらしています。

オーガニックおよび認証コーヒーの消費を促進する健康・ウェルネストレンド

健康・ウェルネストレンドは、アジア太平洋市場におけるオーガニックおよび認証コーヒーの消費を著しく後押ししています。合成化学物質や農薬への曝露低減を含むオーガニック製品の利点に対する消費者意識の高まりが、特にインドや中国などの国々でオーガニックコーヒーへの需要を促進しています。特に若年消費者は、持続可能性、倫理的調達、健康志向の選択に動機づけられており、自らの価値観に合致したコーヒーを好む傾向があります。これにより、主要な市場プレーヤーはLavazzaのティエラ・バイオオーガニックやBlue Tokaiの生分解性スペシャルティカプセルなど、オーガニックおよびスペシャルティコーヒーのラインアップを拡充するよう促されています。需要の増加は、食習慣の変化と高品質・天然製品への欲求によってさらに支えられており、コーヒーポッドおよびカプセルにおける拡大も促進しています。さらに、持続可能なパッケージングとクリーンラベリングが同地域でブランド成功の重要な要素となりつつあり、プレミアムおよびオーガニックコーヒー消費へのトレンドを強化しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価格変動とサプライチェーンの混乱 | -1.1% | 地域全体、輸入依存市場への影響が最大 | 短期(2年以内) |

| 他の代替飲料との競合 | -0.8% | 伝統的な茶市場:中国、日本、インド | 中期(2〜4年) |

| コーヒー生産への気候変動の影響 | -0.6% | 生産国:ベトナム、インドネシア、タイ | 長期(4年以上) |

| 高い運営コストおよび原材料コスト | -0.9% | 不動産コストの高い都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格変動とサプライチェーンの混乱

価格変動とサプライチェーンの混乱は、アジア太平洋コーヒー市場に対する重大な阻害要因です。同地域では、ブラジルやベトナムなどの主要生産国における悪天候を起因とするコーヒー豆価格の顕著な変動が見られ、収穫量の低下と供給逼迫につながっています。例えば、アラビカコーヒーの価格は2025年半ばに約30%急騰し、ロブスタ価格は40%超も急上昇し、いずれも10年以上ぶりの最高水準に達しました。これに加え、地政学的緊張、関税の引き上げ(米国がブラジル産コーヒー輸入に課した50%の関税など)、物流・人件費の上昇など、すべてが運営費の増大に寄与しています。規制変更、輸出規制の強化、輸送上の課題によるサプライチェーンの混乱は、市場環境をさらに複雑にしています。これらの要因が複合的に作用して、卸売・小売価格の上昇、焙煎業者および流通業者の利益率の低下、不確実性の増大をもたらしています。

他の代替飲料との競合

代替飲料との競合は、アジア太平洋コーヒー市場に対する重大な阻害要因です。同地域の多様かつ急速に拡大する市場環境では、茶、ハーブドリンク、機能性飲料、フレーバーウォーターやエナジードリンクなどのすぐに飲めるレディトゥドリンク(RTD)製品に対する消費者の嗜好が急速に高まっています。伝統的な茶の消費は多くのアジア太平洋諸国で深く根付いており、新興の健康・ウェルネストレンドは、消化や水分補給に軽く効果的と認識される非コーヒー系の選択肢を消費者に探らせています。さらに、RTDコーヒーおよび非コーヒー飲料の急速な普及は、忙しい若年消費者を引きつける利便性の高いオンザゴー型の代替品を提供しています。この競合は、従来のコーヒー製品の市場シェア拡大を制限するだけでなく、コーヒープレーヤーが製品ラインアップとマーケティング戦略においてイノベーションを迫られる状況をもたらしています。その結果、コーヒー市場は、消費者の注目と支出をめぐって競い合う多様な飲料の選択肢が増加する中、消費者ロイヤルティの維持・拡大という継続的な課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポッドが首位、インスタントが急加速

コーヒーポッドおよびカプセルは2025年に最大の市場シェアを占め、市場の32.18%を記録しました。このシェアの高さは、品質やフレーバーの一貫性を犠牲にすることなく利便性を重視する消費者の強い嗜好を示しています。ポッドおよびカプセルは自宅や職場でカフェ品質のコーヒー体験を提供し、同地域の都市部や多忙なライフスタイルに特に適しています。家庭やオフィスへのシングルサーブ醸造機の普及拡大がこのセグメントの成長をさらに支えています。さらに、豊富なフレーバーバリエーションの提供と持続可能なパッケージングにおけるイノベーションが消費者の受け入れを強化しています。国際的なコーヒーブランドと地域プレーヤーは、このフォーマットが高い利益率と強いブランドロイヤルティをもたらすことから、ますますこのフォーマットに注力しています。

ポッドおよびカプセルが最大のシェアを持つ一方、インスタントコーヒーはアジア太平洋コーヒー市場において最も急成長するセグメントとして際立ち、2031年までの予測CAGRは6.61%です。経済的でアクセスしやすい選択肢として従来から位置づけられてきたインスタントコーヒーは、フリーズドライおよびフレーバー保持技術の進歩により大きな変革を遂げています。これらの改良は、インスタントバリエーションと抽出したてのコーヒーとの品質差を縮小させ、カテゴリーを若年層やこだわりのある消費者にとって一層魅力的なものにしています。新興経済圏における需要の増加とオンザゴーなライフスタイルの普及がこのトレンドを増幅させています。さらに、メーカー各社はプレミアム、スペシャルティ、フレーバー系インスタントコーヒーフォーマットを投入し、進化する消費者の嗜好を取り込もうとしています。利便性、手頃な価格、品質に対する認識の進化への強い傾倒が、インスタントコーヒーをアジア太平洋コーヒー市場全体におけるダイナミックな成長ドライバーとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

フレーバー別:プレーンコーヒーがイノベーションに対してシェアを堅持

2025年、プレーンコーヒーバリアントはアジア太平洋コーヒー市場において過半数のシェアを獲得し、83.12%という印象的な数字を記録しました。このシェアの大きさは、同地域の大多数の消費者が実験的な選択肢よりも伝統的な味わいを重視し続けていることを示しています。ブランド各社がフレーバーバリエーションを積極的に投入しているにもかかわらず、クラシックコーヒーはその本格感と親しみやすさから根強いロイヤルティを維持しています。このセグメントの強さは、小売とフードサービスチャネルの両方にわたる幅広い存在感によってさらに裏付けられています。特に成熟市場においては、コーヒー本来のフレーバーを好む文化的な嗜好が継続的なリーダーシップを支えています。さらに、プレーンコーヒーの手頃な価格と複数フォーマットでの幅広い入手可能性は、価格敏感層と習慣的消費者の両方にとって最初の選択肢となっています。この根強い嗜好は、アジア太平洋における主流の消費ドライバーに関しては依然として伝統がイノベーションを上回り続けていることを示しています。

プレーンコーヒーの優位性とは対照的に、フレーバーコーヒーは最も急成長するセグメントとして台頭し、2031年までに6.44%の力強いCAGRで拡大すると予測されています。この成長は、消費の選択においてバラエティと新規性への明確な傾向を示す若年層に強く影響されています。主要コーヒーブランドによる季節性キャンペーンと数量限定発売が、新規消費者の間で話題性を生み出しトライアルを促進しています。さらに、フレーバーコーヒーは特に都市市場やカフェ文化において、耽溢と体験的消費へのライフスタイル主導の需要に合致しています。すぐに飲めるフレーバーコーヒー飲料の普及とカフェの特化したメニューが、アクセス性と魅力をさらに高めています。その結果、フレーバーコーヒーは競争環境を着実に再形成しており、現代の消費者にアピールするイノベーションとパーソナライゼーションの融合を提供しています。このモメンタムは、予測期間において伝統的な嗜好への主要な挑戦者としてこのセグメントを位置づけています。

カテゴリー別:コンベンショナルの優位性がスペシャルティの台頭に直面

2025年、コンベンショナルコーヒーはアジア太平洋市場で90.55%の圧倒的シェアを誇り、主流の嗜好としての地位を確固たるものにしています。この圧倒的な優位性は主に、価格に対して手頃さがプレミアムを上回ることが多い同地域全体の価格敏感性に起因しています。確立されたサプライチェーンの効率性と幅広い小売浸透の組み合わせにより、コンベンショナルコーヒーは最大の消費者基盤にとってアクセスしやすい選択肢であり続けています。大多数の家庭およびフードサービス事業者にとって、手頃な価格での一貫した品質が最優先事項であり続けています。このセグメントはまた、数十年にわたって築かれてきた強いブランド認知と確立された消費習慣からも恩恵を受けています。これらの要因を総合すると、コンベンショナルコーヒーが地域のコーヒー産業の根幹として、信頼性とスケールを持って大衆市場のニーズに応えてきた理由が明らかになります。

コンベンショナルコーヒーが数量で圧倒する一方、最も急速な成長の勢いはスペシャルティ、オーガニック、シングルオリジンバリエーションにあり、2031年までに7.45%のCAGRで拡大すると予測されています。この成長は、消費者が透明性、持続可能性、高次元の味わい体験をますます重視するプレミアム化へのシフトを反映しています。特に若年層および富裕層は、倫理的な調達とユニークなフレーバープロファイルを重視するコーヒーにより高い価格を支払う意欲を示しています。カフェ、ブティックロースター、オンラインスペシャルティプラットフォームは、産地のストーリーや職人的な加工技術について消費者を教育することで、このトレンドを加速させています。さらに、健康志向および環境意識の高まりを伴うライフスタイルの台頭は、オーガニックおよびフェアトレード認証セグメントに強固な基盤を提供しています。これらのプレミアムカテゴリーの数量貢献は小規模ながら、その比例的に高い価値成長は市場の明確な二分化を示しており、ニッチながら高い利益率を持つ製品ラインアップが長期的な競争力を再形成しています。

豆の種類別:ロブスタがアラビカのプレミアム化の勢いにもかかわらず首位を維持

2025年、ロブスタ豆はアジア太平洋コーヒー市場のシェアで53.96%を占め、首位を維持しています。この優位性は、アジア太平洋の複数の国がロブスタの主要グローバル生産国であるという同地域の生産力と密接に結びついています。アラビカと比較したコスト効率と収量の高さから、大衆市場向けコーヒー製品の選択肢として好まれています。価格敏感な消費者と生産者のいずれも、品質を完全に犠牲にすることなく手頃な価格を実現するロブスタを好みます。さらに、その力強いフレーバープロファイルはインスタントコーヒーやブレンドへの使用に適しており、小売とフードサービスチャネルの両方での幅広い用途を支えています。サプライチェーンの安定性と競争力のある価格設定は、ロブスタ豆が長期的な消費者ロイヤルティを確保することを可能にしてきました。このように、ロブスタは地域コーヒー市場の基盤であり続け、アクセス性と数量面のリーダーシップを確保しています。

ロブスタが数量面で優位に立つ一方、アラビカ豆は2031年までに6.88%の予測CAGRで最も速い成長を記録すると見込まれています。このトレンドは、消費者がコーヒーの購入において品質と産地に基づいてますます差別化するプレミアム化の影響の高まりを反映しています。アラビカはよりなめらかで、軽く、より芳醇なフレーバープロファイルを持つことから、品質重視の都市層に好まれています。コーヒーバリエーションに関する消費者教育の向上とスペシャルティカフェの影響が、この需要シフトを加速させています。さらに、産地の名声や職人的な技巧との関連性を持つアラビカは、プレミアム価格を支払う意欲のある若年層および富裕層の購買者に強くアピールしています。高いコストにもかかわらず、このセグメントは着実にシェアを拡大しており、進化する嗜好が純粋な手頃さよりも価値志向の消費へのシフトを示しています。このダイナミックな成長は、アラビカをアジア太平洋におけるプレミアムコーヒー進化の主要な牽引役として位置づけています。

流通チャネル別:オフトレードの優位性がオントレードの成長と共存

2025年、オフトレードチャネルはアジア太平洋コーヒー市場で75.61%のシェアを占め、首位を維持しています。この嗜好は、オントレードに比べて調製の柔軟性とコスト削減が可能な家庭消費に対する消費者需要に強く根ざしています。スーパーマーケット、ハイパーマーケット、Eコマースプラットフォーム、コンビニエンスストアを通じた小売流通はアクセス性を高め、幅広い製品の入手可能性を確保しています。オフトレードチャネルは、まとめ買い、価格比較、特典キャンペーンも可能にし、同地域全体でファミリー層やコスト意識の高い購買者にアピールしています。このセグメントは確立された小売インフラとオンライングローサリープラットフォームの台頭から恩恵を受け、そのリーチをさらに強化しています。利便性、手頃な価格、製品バリエーションを定義的な属性とするオフトレードは、アジア太平洋コーヒー市場における数量販売の根幹であり続けています。その確立された地位は、日常的なコーヒー消費において消費者の優先事項が依然として実用性とコスト効率を中心に回っていることを示しています。

対照的に、オントレードチャネルは最も急成長するセグメントとして、2031年までに6.74%のCAGRで拡大すると予測されています。この成長は、カフェ文化の人気の高まりと専門家が淹れるコーヒーに伴う体験的な価値によって牽引されています。社会的交流、雰囲気、カスタマイズオプションが、特に若い世代の消費者をカフェ、レストラン、スペシャルティコーヒー店に引き寄せています。プレミアム化のトレンドもオントレードの拡大を支えており、消費者はカフェで提供される飲料を自宅での醸造に代わる耽溢で高品質な選択肢として認識するようになっています。都市化に加え、国際的なコーヒーハウスチェーンと地元スペシャルティカフェの成長がこのチャネルの魅力をさらに高めています。このセグメントはオフトレードに比べて小さなシェアを持ちながらも、その勢いはコーヒーが飲料としてだけでなくライフスタイルの一部として体験される行動的な変化を示しています。これは、利便性主導の小売と社会的交流をもたらすオンプレミス体験の間での消費パターンのバランスが高まっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

2025年、中国はコーヒー市場の28.74%という圧倒的なシェアを占めており、これは同国の広大な消費者基盤と、特に一線・二線都市における急速な都市化を証明するものです。モバイル決済・デリバリープラットフォームを活用して利便性主導の消費者に対応する地元ブランドが市場の高度化を示しています。これらのプラットフォームはアクセス性を高めるとともに、都市住民の多忙なライフスタイルとも合致しています。これとは対照的に、国際プレーヤーは高品質な製品と独自の店舗フォーマットを導入してプレミアムなポジショニングと体験全体の向上に注力しています。政府が国内消費を奨励し輸入を円滑化することで成長に適した環境を整える一方、外資系ブランドは複雑な規制環境を乗り越えなければなりません。

インドは2031年までに6.94%の力強いCAGRで他国を凌ぐ成長を遂げる見通しです。この急増は、若年層の人口構成と可処分所得の増加に牽引され、拡大するライフスタイルカテゴリーへの道を開いています。現在の浸透率がまだ低い水準にあることから、市場のポテンシャルは広大であり、新規参入者と既存プレーヤーの両方に多大な機会を提供しています。文化的な変化により、若い世代はコーヒーを単なる飲料としてだけでなく、社会的な必需品および生産性向上のツールとして採用しており、カフェはソーシャライジングとリモートワークの人気の場所となっています。地域の嗜好はミルクベースのコーヒーに傾く一方、フレーバーオプションやすぐに飲めるバリアントなど、革新的なフォーマットとローカルアダプテーションの余地も十分にあります。二線・三線都市においてインフラ整備が進むにつれ、対象市場は大幅に拡大し、これまで十分にサービスが行き届いていなかった地域への進出が可能になります。

日本と韓国では、成熟市場において数量が頭打ちになる中でも、プレミアム化と革新的な体験によって価値成長が続いています。韓国の成人一人当たりのコーヒー年間消費量は405杯という印象的な数字であり、多様なフォーマットとシーン訴求型マーケティングへの道を開いています。一方、日本の厳格な調達と調製へのこだわりを持つ洗練された嗜好は、スペシャルティおよびアルティザナルコーヒーの領域に機会をもたらしています。両国は単なる市場にとどまらず、グローバルブランドがより広いアジア太平洋展開に向けたプレミアム戦略を磨く実験的なハブとしても機能しています。東南アジアでは、インドネシア、タイ、ベトナム、マレーシアなどの国々がオーストラリアおよびニュージーランドとともに、多様な成長軌跡を示しています。ここでは、地元の生産と増加する消費が出会い、地域プレーヤーが統合的なバリューチェーンを構築する絶好の機会を提供しています。

競争環境

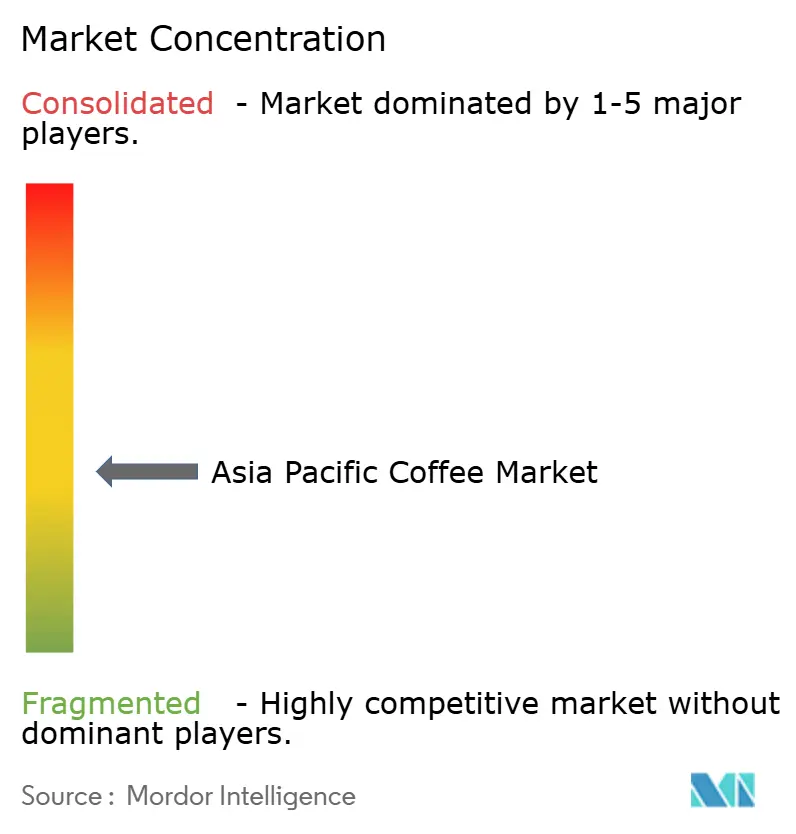

アジア太平洋コーヒー市場の競争環境は、中程度の市場集中度と分散した競争構造を特徴としています。この分散化は、グローバルブランドと地域の専門企業が共存することを可能にし、ニッチなポジショニングとフォーマットイノベーションの機会を促進しています。スケールメリットよりもブランド差別化が重要となる健康志向セグメントとプレミアムカテゴリーは、特に成長の余地があります。Nestlé S.A.、Starbucks Corporation、JDE Peet's(JAB Holding)などのグローバルプレーヤーは、広範なポートフォリオとサプライチェーンの効率性を活用して強固な市場地位を維持しています。一方、Luckin Coffee、UCC Ueshima Coffee Co.、Tata Consumer Products Ltd.などの地域チャンピオンは、ローカル市場の深い理解と文化的ニュアンスを活かして競争力を高めています。グローバルと地域のプレーヤーの相互作用が、市場全体でイノベーションと多様化を推進するダイナミックな環境を生み出しています。

テクノロジーの採用は、アジア太平洋コーヒー市場において重要な差別化要因として台頭しています。デジタルファーストのブランドは、モバイルプラットフォーム、データアナリティクス、デリバリー統合をますます活用して顧客エンゲージメントを強化し、業務を効率化しています。これらの技術的進歩は、従来の小売中心の競合他社に対する競争優位を提供し、ブランドが進化する消費者嗜好にいっそう効果的に対応することを可能にしています。さらに、バリューチェーンへのテクノロジー統合は、パーソナライズドマーケティング戦略を支援し、サプライチェーンの透明性を高め、ブランドロイヤルティをさらに強化しています。同地域の消費者がデジタルソリューションをますます採用する中、市場ダイナミクスを形成するうえでのテクノロジーの役割は拡大し続けています。

戦略的コラボレーションは、アジア太平洋コーヒー市場における成功の礎となりつつあります。コーヒーブランドは、包括的な価値提案を提供する統合エコシステムを構築するために、テクノロジープラットフォーム、小売チェーン、フードサービス事業者とのパートナーシップをますます深めています。これらのパートナーシップにより、ブランドは複数の消費機会と嗜好に対応することで消費者支出のより大きなシェアを獲得することが可能となっています。さらに、単独での製品競争よりもエコシステム構築を重視する姿勢は、長期的な消費者エンゲージメントとロイヤルティを強調した市場戦略のシフトを反映しています。このトレンドは、アジア太平洋コーヒー市場の競争環境をナビゲートするうえでの適応力とイノベーションの重要性を示しています。

アジア太平洋コーヒー産業のリーダー企業

The Kraft Heinz Company

Starbucks Corporation

Luigi Lavazza S.p.A.

Nestlé S.A.

The J.M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド最大手のコーヒーメーカーの一つであるCCL Products(India)Ltd.は、プレミアムインスタントコーヒーブランド「コンチネンタル・スペシャル」を拡充しました。同ブランドはモカ、バニラ、キャラメル、ヘーゼルナッツの4種類の新フレーバーバリアントを追加しました。これらのフレーバーをコンチネンタル・スペシャルのポートフォリオに加えたのは今回が初めてであり、インドの拡大するフレーバーコーヒー市場への同社の戦略的な注力を示しています。

- 2025年3月:Trung Nguyen Groupは、ダクラク省ブォン・マ・トゥオットに530,000平方フィートの大規模な工場を設立し、ロブスタコーヒーの加工・輸出能力を強化しました。ベトナムの主要コーヒー生産地域に立地するこの最先端施設は、2兆ベトナムドン(7,800万USD)という多大な投資を示しています。とりわけ、この工場はネットゼロの持続可能性基準を満たすよう設計されています。

- 2025年1月:ネスレ日本はネスカフェ ゴールドブレンド カフェイン ハーフを発売しました。これは通常品の半分のカフェイン量を誇るインスタントコーヒーです。ネスカフェ ゴールドブレンド カフェイン ハーフは3月より日本の一部ドラッグストアおよびAmazonにて20本スティックパックで販売開始されました。

- 2024年2月:Hindustan Unilever Limitedは、Bru Goldのポートフォリオを拡充し、バニラ、キャラメル、ヘーゼルナッツを含む新しいコーヒーフレーバーを導入しました。この取り組みは、進化する消費者嗜好に応えるとともに、プレミアムコーヒーセグメントにおける製品ラインアップを強化することを目的としています。

アジア太平洋コーヒー市場レポートの対象範囲

コーヒーは、コフィア属の特定種の種子である焙煎コーヒー豆から調製される最も人気が高く消費される抽出飲料です。さらに、コーヒー市場は製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、コーヒー市場はホールビーン、グラウンドコーヒー、インスタントコーヒー、コーヒーポッドおよびカプセルにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場はインド、中国、日本、オーストラリア、その他のアジア太平洋地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万USD)に基づいて実施されています。

| ホールビーン |

| グラウンドコーヒー |

| インスタントコーヒー |

| コーヒーポッドおよびカプセル |

| レディトゥドリンク(RTD)コーヒー |

| プレーン |

| フレーバー |

| コンベンショナル |

| シングルオリジン/スペシャルティ/オーガニック |

| アラビカ |

| ロブスタ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | ホールビーン | |

| グラウンドコーヒー | ||

| インスタントコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| レディトゥドリンク(RTD)コーヒー | ||

| フレーバー別 | プレーン | |

| フレーバー | ||

| カテゴリー別 | コンベンショナル | |

| シングルオリジン/スペシャルティ/オーガニック | ||

| 豆の種類別 | アラビカ | |

| ロブスタ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年時点でのアジア太平洋地域におけるコーヒーへの消費者支出はどれくらいになるか?

総支出額は435億8,000万USDに達すると予測されており、アジア太平洋コーヒー市場規模は2026年から2031年にかけて6.27%のCAGRで成長することを反映しています。

同地域において最も急速に拡大している製品タイプはどれか?

インスタントコーヒーが最も急速に成長しており、フリーズドライ技術の向上によりフレッシュな抽出コーヒーとのフレーバー格差が縮小し、6.61%のCAGRを記録しています。

ポッドおよびカプセルが現在占めるシェアはどのくらいか?

ポッドおよびカプセルは2025年の売上の32.18%を占め、アジア太平洋コーヒー市場の製品タイプランキングでトップとなっています。

最も多くの増分価値を加える流通チャネルはどれか?

カフェ、レストラン、ビーントゥカップマシンを備えたコンビニエンスストアなどのオントレード店舗は、体験的な需要に牽引されて6.74%のCAGRで拡大し、最大の価値を加えると予測されています。

高価格にもかかわらずアラビカが支持を集めている理由は何か?

よりなめらかなフレーバーと産地ストーリーを求める消費者が、ロブスタが数量面のリーダーであり続けているにもかかわらず、アラビカの6.88%のCAGRを牽引しています。

最終更新日: