アジア太平洋半導体デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

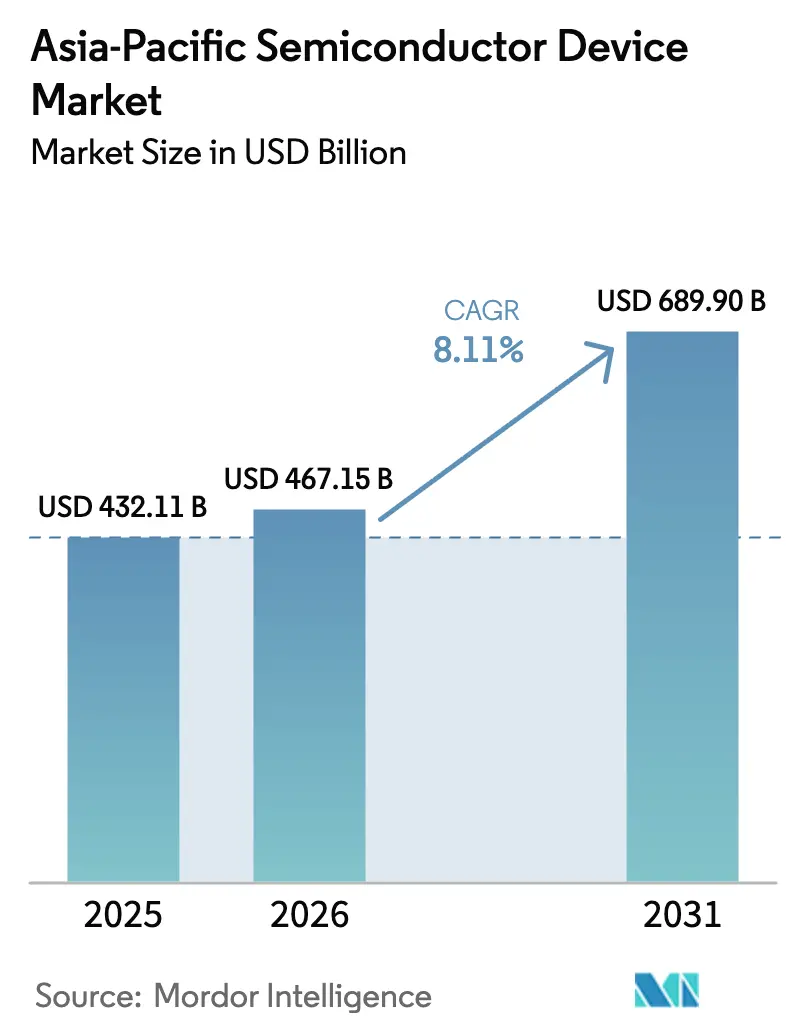

| 基準年の市場規模 (2025) | 432.11 十億米ドル |

| 市場規模 (2026) | 467.15 十億米ドル |

| 市場規模 (2031) | 689.9 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋半導体デバイス市場分析

アジア太平洋半導体デバイス市場規模は2026年に4,671.5億米ドルと推定され、2025年の4,321.1億米ドルから成長し、2031年には6,899億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)8.11%で拡大します。先端ロジック、メモリ、およびパワーデバイスへの堅調な需要と、地域内の生産能力拡大がこの成長軌道を支えています。7nm未満製造に対する政府補助金、5Gおよび新興6Gネットワークの展開、ならびに輸送・再生可能エネルギーシステム全体における電動化の加速がモメンタムを強化しています。主要ファウンドリにおける高度なノード移行スケジュールの遵守と、メモリメーカーによる持続的な設備投資が、マクロ経済の変動が続く中でも稼働率を高水準に維持しています。熟練人材と公共設備(ユーティリティ)をめぐる競争の激化により、生産性向上、先進パッケージング、および持続可能性に沿ったプロセス改善への注力がさらに高まっています。それでもなお、アジア太平洋半導体デバイス市場は、世界のウェーハ生産量、エコシステムの深さ、および技術リーダーシップの主要拠点であり続けています。

主要レポートのポイント

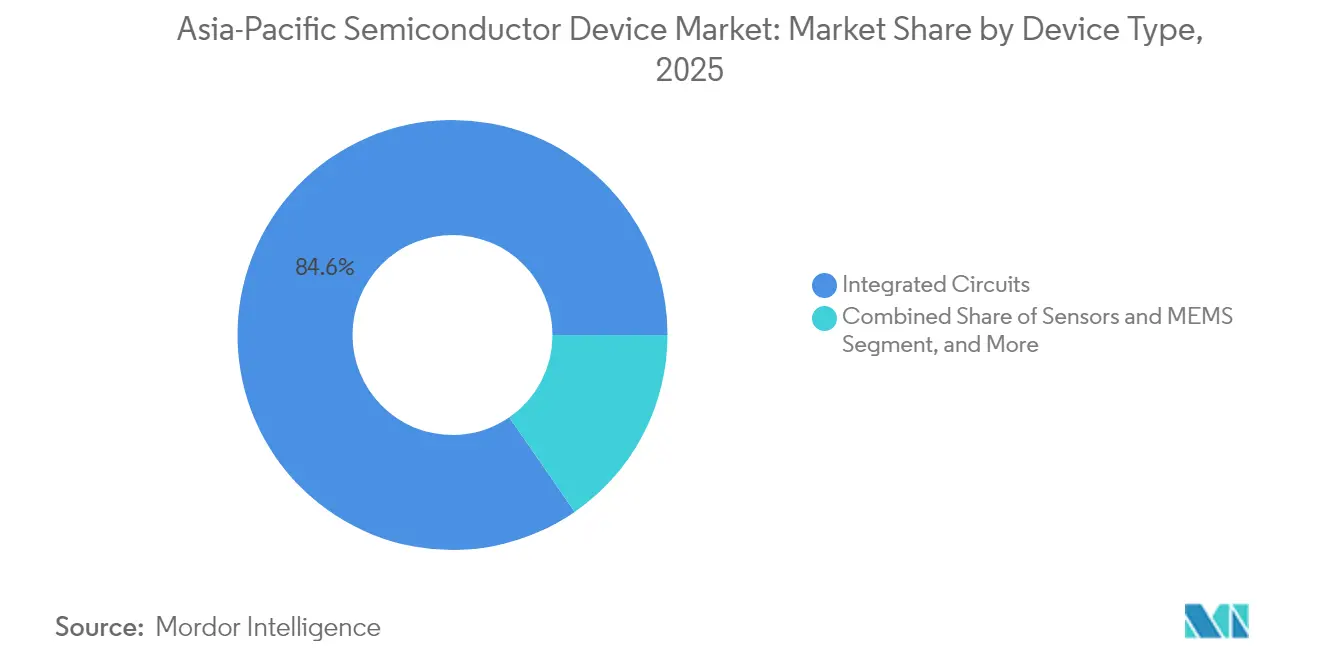

- デバイスタイプ別では、集積回路が2025年のアジア太平洋半導体デバイス市場シェアの84.62%を占め、センサーおよびMEMSは2031年にかけて年平均成長率(CAGR)9.54%で拡大する見込みです。

- ビジネスモデル別では、IDMセグメントが2025年のアジア太平洋半導体デバイス市場シェアの67.05%を保有しており、ファブレスデザインベンダーは2026年から2031年にかけて最も高い予測年平均成長率(CAGR)8.76%を記録しています。

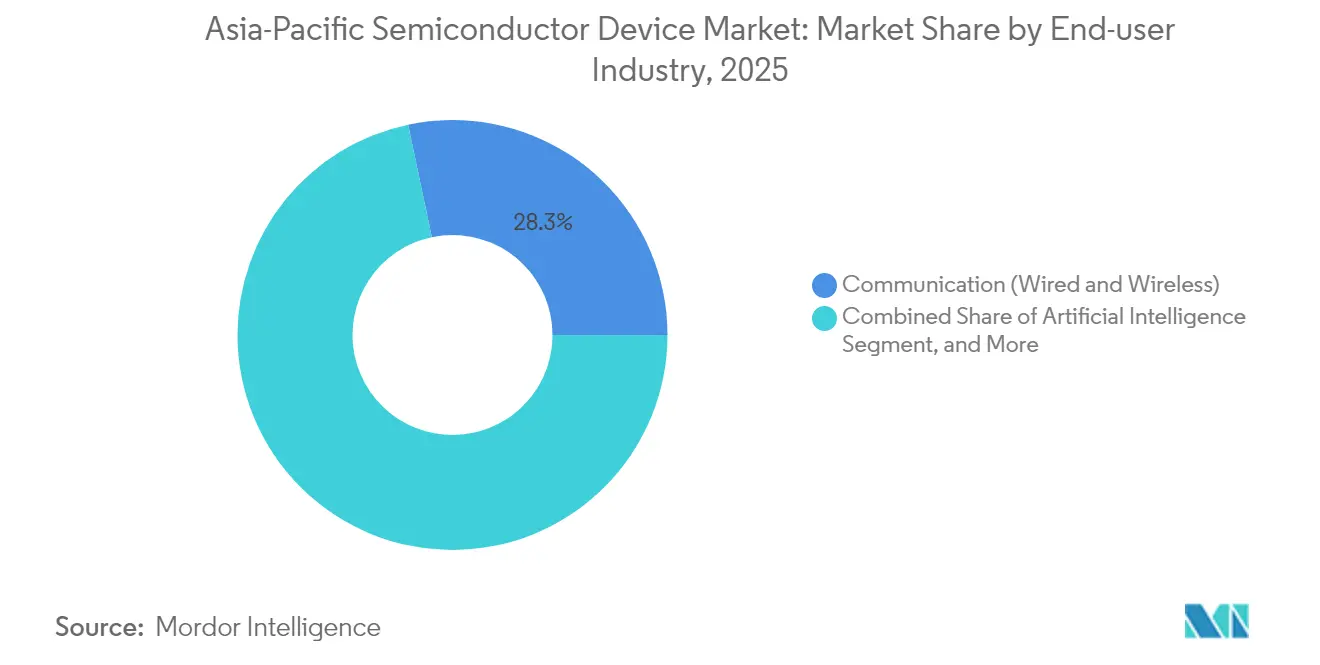

- エンドユーザー産業別では、通信アプリケーションが2025年のアジア太平洋半導体デバイス市場シェアの28.31%を占め、人工知能ワークロードは2031年にかけて年平均成長率(CAGR)9.72%で進展しています。

- 国別では、中国が2025年のアジア太平洋半導体デバイス市場シェアの51.62%をリードしているものの、インドは2031年にかけて年平均成長率(CAGR)9.29%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋半導体デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを中心とした演算需要の急増 | +2.8% | 台湾、韓国、中国 | 中期(2〜4年) |

| 車両の電動化およびADAS | +1.9% | 中国、日本、韓国 | 長期(4年以上) |

| 5G/6Gネットワークの展開 | +1.5% | 中国、韓国、日本、ASEAN | 中期(2〜4年) |

| 7nm未満ファブに対する地域補助金 | +1.2% | 日本、韓国、台湾、インド | 長期(4年以上) |

| 太陽光発電/エネルギー貯蔵システム(PV/ESS)ブームによるワイドバンドギャップパワーデバイスの需要増加 | +0.8% | 中国、日本、韓国 | 中期(2〜4年) |

| ハイパースケールクラウドプロバイダーによる自社開発シリコン | +0.6% | 世界の需要、アジア太平洋地域の生産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIを中心とした演算需要の急増

生成AIおよびエッジ推論ワークロード向けのAIアクセラレーターはファウンドリの生産能力を引き続き圧迫しており、TSMCの先進ノード(7nm以下)は2024年の同社ウェーハ収益の74%を占めています。SK hynix Inc.は、前年同期比4倍となった高帯域幅メモリ(HBM)の販売により、四半期営業利益を過去最高の8兆800億ウォンに引き上げました。[1]「SK hynix、2025年第1四半期業績を発表」、SKHYNIX.COM Samsung Electronics Co., Ltd.は、AIサーバー需要に応えるため、HBM3Eおよびゲートオールアラウンドロジックの3nmに重点を置いたメモリ拡張に47兆5,000億ウォンを充当しています。ファウンドリは2.5次元および3次元チップレットパッケージングラインを拡張していますが、基板の制約により2026年までリードタイムが高水準で推移しています。スパース演算やインメモリ処理を含むニューラルネットワークアーキテクチャの継続的な最適化により、TOPS(毎秒テラオペレーション)あたりのダイサイズは縮小すると見込まれますが、AIがPC、スマートフォン、産業用エッジノードに浸透するにつれ、ウェーハ投入総数は増加する見通しです。

車両の電動化およびADAS

中国は2025年までに30以上の重要な車載用半導体の国内規格を策定し、輸入依存度の低下を図るとともに、国産シリコンカーバイド(SiC)およびマイクロコントローラーユニット(MCU)の調達を加速させました。地域の電気自動車(EV)普及の拡大が半導体搭載量の増加を促しており、東南アジアの車両生産はバッテリー電気自動車(BEV)プラットフォームへシフトしており、内燃機関車と比較してユニットあたり最大2.5倍のパワーデバイスを必要とします。Samsung Electro-Mechanicsは、車載用積層セラミックコンデンサー(MLCC)出荷量の年率11%成長を予測し、2025年にはLiDARグレードのコンデンサーの初回生産を計画しています。STMicroelectronicsは世界のSiCパワー市場で32.6%のシェアを保持しており、2030年までの二桁の年平均成長率(CAGR)を支えるため、カターニア(イタリア)および無錫(中国)での生産能力増強を進めています。ISO 26262などの機能安全義務規格は、推進系、センシング、ゾーンコントロール領域全体にわたる高信頼性・車載グレードICへの需要を引き続き促進しています。

5G/6Gネットワークの展開

中国は2023年末に5G普及率90%を達成し、170万基地局を運用しており、2030年までに5G加入者数16億人を目標としています。韓国は5Gスタンドアロン展開を先駆けて実施し、現在は第3世代パートナーシッププロジェクト(3GPP)リリース20の機能を活用した早期段階の6G試験をリードしています。インドのスペクトラムオークションおよびインフラ整備は、2025年までに1兆米ドルのデジタル経済という構想を支えており、アジア太平洋全域のタワーおよびスモールセルの設置数は前年比5.1%増の579万拠点に達しました。6G向けの高帯域キャリアアグリゲーション、統合センシング、およびサブTHz(テラヘルツ)リンクは、RFフロントエンドの複雑さを高め、ガリウム窒素オンシリコンスイッチおよびパワーアンプ向けのダイ需要を押し上げます。ネットワークの高密度化は、主に台湾および日本で生産されるフロントホール光トランシーバー、ベースバンドASIC、ならびにタイミングICへの継続的な投資を支えています。

7nm未満ファブに対する地域補助金

日本はRapidusに対してさらに5,900億円(39億米ドル)を拠出し、北海道における2nmプロセスの立ち上げに向けた公的資金総額を9,200億円に引き上げました。韓国の47兆1,000億ウォン規模の半導体スーパークラスター計画は、2030年までに16の新規ファブと月間770万枚のウェーハ投入を構想しています。インドの半導体ミッションは、グリーンフィールドファブに対して50%の設備投資支援を提供し、州政府のインセンティブを加えると補助金総額は適格支出の75%に達します。台湾は、半導体の研究開発および設備購入に対して再投資利益に5%の優遇税率を維持し、国内ファウンドリの優位性を持続させています。こうした措置は地域の競争力を強化する一方で、世界需要が十年後半に向けて減速した場合の供給過剰リスクをはらんでいます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端リソグラフィーおよび電子設計自動化(EDA)に対する輸出規制 | −1.8% | 中国、台湾、韓国 | 中期(2〜4年) |

| 設計・エンジニアリング人材の深刻な不足 | −1.4% | 台湾、日本、韓国、インド | 長期(4年以上) |

| ファブにおける水・エネルギーの持続可能性に関する制約 | −0.9% | 台湾、日本、中国 | 中期(2〜4年) |

| メモリの景気循環的な低迷による設備投資(CAPEX)の抑制 | −0.7% | 韓国、台湾、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端リソグラフィーおよび電子設計自動化(EDA)に対する輸出規制

2022年以降の米国商務省産業安全保障局(BIS)による相次ぐ裁定により、中国ファブへの極紫外線(EUV)スキャナー、ダイレクトライト電子ビームツール、および先進EDAソフトウェアの販売が制限されています。オランダと日本は2024年に政策を整合させ、深紫外線(DUV)多重パターニングおよびPECVD装置へのライセンス要件を拡大しました。[2]Willie Shih、「チップ製造装置に対する輸出規制」、CSIS.ORG 中国は、米国製プロセッサーの一部を政府調達から除外し、460億米ドル相当の国内ファブ承認を拡大することで対抗しました。多国籍統合デバイスメーカー(IDM)は異なるコンプライアンス枠組みへの対応を迫られ、法務および物流コストが増大しています。しかし、省政府による補助金と第二層の電子設計自動化(EDA)ベンダーが、28nmおよび成熟ノードの拡張を継続して支援しており、アジア太平洋半導体デバイス市場全体への近期的な影響を緩和しています。

設計・エンジニアリング人材の深刻な不足

ウェーハ生産量の増加と設計サイクルの短縮化に伴い、アジア太平洋地域では2030年までに最大100万人の追加熟練労働者が必要とされています。台湾だけでも3万4,000人の不足が見込まれており、大学は大学院プログラムの定員を倍増させ、業界は速成資格課程に資金を提供しています。インドは税制優遇と迅速な査証発給で海外エンジニアを誘致し、日本は外国人博士号取得者に対する語学要件を緩和しています。FinFET設計職では最大20%のプレミアム給与が求められ、特に規模の小さいファブレス企業ではマージンが圧迫されています。各社は、検証の自動化、AI支援レイアウトツールの採用、ならびにベトナムおよびマレーシアにおけるリモート設計センターの拡充で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路の継続的優位性とセンサーの上昇余地

集積回路は2025年のアジア太平洋半導体デバイス市場収益の84.62%を創出し、先端ロジック、HBM、およびLPDDR6の生産量拡大に伴い、2031年を通じてリーダーシップを維持する見込みです。3nmへのノード移行と、Rapidusが計画する2nmパイロットラインが、地域で生産されるロジックダイの高い価値密度を強化しています。AIサーバー需要を起点としたメモリの循環的回復がブレンドウェーハ平均販売価格(ASP)を押し上げ、車載グレードのマイクロコントローラーユニット(MCU)は日本および中国における28nmプロセスでの埋め込みMRAM機能を求めています。

センサーおよびMEMSカテゴリは、スマートファクトリーにおける車載レーダー、ライダー、および環境センシングの採用拡大を背景に、年平均成長率(CAGR)9.54%でアジア太平洋半導体デバイス市場全体を上回るペースで成長すると予測されています。AR(拡張現実)/VR(仮想現実)ヘッドセットに使用されるMEMSモーションセンサーのアジア太平洋半導体デバイス市場規模は、2031年までに43.2億米ドルを超える可能性があります。光学および個別パワーデバイスは、LEDマイクロディスプレイ需要とSiCパワートレインの展開に支えられ、中一桁台の成長を示しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

ビジネスモデル別:IDMの規模優位性とファブレスの俊敏性

IDMは2025年のアジア太平洋半導体デバイス市場シェアの67.05%を占め、資本の厚み、高度なプロセス管理、および設計と製造の共最適化から恩恵を受けています。Samsung Electronics Co., Ltd.のメモリとファウンドリへの二重注力は範囲の経済性を増幅させ、SK hynix Inc.は垂直統合を活用してHBMサプライチェーンを支配しています。車載顧客は最長15年の長期供給保証を理由にIDMを優先しています。

一方、ファブレス企業はAI推論、カスタムネットワークシリコン、およびRFフロントエンド設計への特化により、年平均成長率(CAGR)8.76%でより速く成長しています。MediaTek Inc.のDimensityシリーズ、中国スタートアップによるRISC-VサーバーSOC、およびインドの新興エッジAI MCUプレーヤーがこのダイナミズムを体現しています。先端ノード生産能力の逼迫に伴うサプライチェーンレジリエンスが懸念事項として残っており、マルチファウンドリへのテープアウト戦略と、TSMCおよびUnited Microelectronics Corporationとの協調的なデザイン・テクノロジー・コオプティマイゼーション(DTCO)プログラムが推進されています。

エンドユーザー産業別:通信の規模対AI(人工知能)の速度

通信インフラは2025年のアジア太平洋半導体デバイス市場収益の28.31%を吸収し、中国移動(チャイナモバイル)の170万基地局と日本初の5G-Advancedデモンストレーションがけん引しました。大規模MIMO(多入力多出力)ラジオおよびフロントホール光モジュールは、5nmプラットフォーム上に構築された高性能FPGA(フィールドプログラマブルゲートアレイ)およびネットワークプロセッサーに依存しています。

人工知能ワークロードは最も急速に成長しているアプリケーションを代表し、ハイパースケール、車載、および産業向け推論の普及に伴い年平均成長率(CAGR)9.72%で進展しています。AIデータセンター向けシリコンのアジア太平洋半導体デバイス市場規模は、1パッケージあたり12GBを超える多層HBMスタックの支援を受けて、2031年までに863.7億米ドルを超えると予測されています。自動車の電動化、産業オートメーション、およびオンデバイスAIを搭載した家電製品が、地域全体にわたる多様な需要プロファイルを維持しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

中国は2025年のアジア太平洋半導体デバイス市場収益の51.62%を占め、輸出規制にもかかわらず2,459.9億個を出荷し、2025年には月間1,010万枚のウェーハへと生産能力を拡大しました。政府支援、深いサプライチェーン、および旺盛な国内電子機器消費が、ロジック、メモリ、ディスクリートの各セクターにわたる拡大を支えています。中国の比類のない国内規模は、輸出規制が設備調達を複雑にする中においても、成熟ノードおよび先進ノード全体への投資を維持しています。国内チャンピオンであるSemiconductor Manufacturing International CorporationおよびYMTCは、28nm生産能力の強化と3D NAND(ナンド)アーキテクチャの革新で対応しています。台湾の「シリコンシールド」としての地位は、TSMCの世界ファウンドリシェア68.8%と、2028年の量産に向けて台中で進行中の1.4nmパイロットラインによって強化されています。

インドは年平均成長率(CAGR)9.29%で、地域の成長エンジンとして台頭しています。110億米ドルのTata-Powerchipファブと、グジャラート州における27億米ドルのMicronのAT&MP(先進テスト・組立・マーキング・パッケージング)が新興エコシステムを支え、生産連動型インセンティブ(PLI)スキームが設備投資の最大50%を補填しています。韓国はヨンイン(龍仁)メガクラスターを通じてメモリリーダーシップを強化しており、2027年の初回ウェーハ投入を目指し、AI駆動のファブ自動化を統合して歩留まりを向上させます。日本は材料分野の専門知識と国家補助金を活用して、Rapidusの2nm取り組みと熊本のTSMCコンソーシアムファブにより、ロジックリーダーシップへの再参入を図っています。インドが2030年までに1,000億米ドルの半導体生産を達成するという野望は、環境許認可の合理化と国内設計基盤の深化にかかっています。

東南アジア諸国、特にシンガポールとマレーシアは、バックエンドおよびスペシャルティアナログのクラスターを拡大しています。シンガポールの300mm NXP-VIS合弁事業は、2029年までに月間5万5,000枚のウェーハを目標とし、先進ミックスドシグナルハブとしての同都市国家の役割を強化しています。域内の自由貿易協定と有利な税制が、外注組立・テストサービス(OSAT)への投資を引き続き呼び込んでいます。

競争環境

アジア太平洋半導体デバイス市場は中程度の集中度を示しており、上位5社がTSMC、Samsung Electronics Co., Ltd.、SK hynix Inc.、Micron、Semiconductor Manufacturing International Corporationを筆頭に合計収益の約55〜60%を占めています。TSMCの1,650億米ドルの世界規模での拡張計画には、米国内の3つのファブと追加の先進パッケージングが含まれており、ファブレス顧客のアクセスを確保しつつ地政学的なサプライチェーンの緊張を緩和しています。[4]「TSMCが米国に1,650億米ドルを投資」、PR.TSMC.COM Samsung Electronics Co., Ltd.は3nmでのゲートオールアラウンド採用を加速させることで、ファウンドリシェアの拡大とメモリ収益性のバランスを取っています。SK hynix Inc.はNvidiaへ出荷する12段積みHBM3Eの量産を通じて、AIメモリの優位性を強化しています。

新興の挑戦者には、9,200億円の補助金に支えられたRapidusとインドのTata Electronicsが含まれます。国内需要を後ろ盾とする中国のIDMは、パワーディスクリートおよびNORフラッシュなど特定ニッチ領域に注力しています。戦略的な動きは、垂直統合、持続可能性へのコミットメント、および共同開発協定を強調しており、Denso-Rohm Co., Ltd.は車載SiCで連携し、Tenstorrentは日本のLSTCと2nm RISC-Vアクセラレーターで提携し、3Mは先進パッケージングの革新を加速するためにUS-JOINTマテリアルコンソーシアムに参加しています。

サプライサイドのリスクは先進リソグラフィー、特殊ガス、およびABF基板に集中しており、各社はマルチソーシングと長期引き取り契約でリスクを軽減しています。TSMC、Samsung Electronics Co., Ltd.、およびUnited Microelectronics Corporationが2030年までに60%を超える再生可能エネルギー目標を誓約し、顧客のESGスコアカード要件に応えるとともに、持続可能性による差別化が進んでいます。

アジア太平洋半導体デバイス産業のリーダー企業

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Semiconductor Manufacturing International Corporation

United Microelectronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:GlobalWafers AmericaとAppleは、米国ファブ向けの先進ウェーハ供給を強化するパートナーシップを締結し、現地調達の強靭化を推進しました。

- 2025年7月:TSMCは台湾中部科学工業園区(中部サイエンスパーク)において1.4nmの工場4棟の建設を開始し、第一期の生産量は月間5万枚のウェーハを予定しています。

- 2025年7月:Samsung Electronics Co., Ltd.はHBM投資を2.5倍に増加させ、2025年のチップ設備投資計画として47兆5,000億ウォンを設定しました。

- 2025年5月:TSMCはAI需要に応えるため9つの新規ファブと1つのパッケージング工場を確認し、AIチップ出荷量が2021年比で12倍に増加すると予測しました。

- 2025年4月:SK hynix Inc.は2025年第1四半期の売上高17兆6,400億ウォン、HBM3E販売の急増による営業利益率42%を発表しました。

- 2025年3月:Tata Electronics、Himax、およびPowerchipが提携し、インドのディスプレイおよび超低消費電力AIセンシングのサプライチェーンを拡大しました。

- 2025年2月:3Mは、新たなシリコンバレーのパイロットラインにより先進パッケージングの研究開発を加速するため、US-JOINTコンソーシアムに参加しました。

アジア太平洋半導体デバイス市場レポートのスコープ

半導体デバイスとは、その機能を半導体材料の電子的特性に依存する電子部品です。

アジア太平洋半導体デバイス市場は、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路〔アナログ、ロジック、メモリ、マイクロ〔マイクロプロセッサー、マイクロコントローラー、デジタル信号プロセッサー〕〕)、エンドユーザー業種(自動車、通信〔有線および無線〕、消費者、産業、コンピューティング/データストレージ)、ならびに国別(日本、中国、韓国、台湾、その他のアジア太平洋)にセグメント化されています。レポートは上記全セグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のデバイスタイプ | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のオプトエレクトロニクス | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他のセンサーとMEMS | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタル信号プロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別 | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙・防衛) |

| その他のエンドユーザー産業 |

| 中国 |

| 日本 |

| 韓国 |

| 台湾 |

| インド |

| シンガポール |

| マレーシア |

| オーストラリア |

| インドネシア |

| その他のアジア太平洋 |

| デバイスタイプ別 | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のデバイスタイプ | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のオプトエレクトロニクス | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他のセンサーとMEMS | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタル信号プロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別 | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙・防衛) | ||||

| その他のエンドユーザー産業 | ||||

| 国別 | 中国 | |||

| 日本 | ||||

| 韓国 | ||||

| 台湾 | ||||

| インド | ||||

| シンガポール | ||||

| マレーシア | ||||

| オーストラリア | ||||

| インドネシア | ||||

| その他のアジア太平洋 | ||||

レポートで回答されている主要な質問

2026年のアジア太平洋半導体市場の規模はどのくらいですか?

アジア太平洋半導体デバイス市場規模は2026年に4,671.5億米ドルに達し、2031年までに年平均成長率(CAGR)8.11%で6,899億米ドルに成長する予測です。

最も大きな収益シェアを占めるデバイスタイプはどれですか?

集積回路は2025年のアジア太平洋半導体市場シェアの84.62%をリードし、消費者向け、産業向け、AI向けアプリケーション全体における中心的な役割を反映しています。

エンドユーザー需要において最も急速な成長を牽引しているのは何ですか?

人工知能ワークロードはデータセンターおよびエッジ推論の拡大に伴い年平均成長率(CAGR)9.72%で進展し、最も急速に成長しているセグメントを代表しています。

地域で最も急速に成長している国はどこですか?

インドは2031年にかけて9.29%という最も高い国レベルのCAGRを記録しており、大規模な政府インセンティブとグリーンフィールドファブへの投資が支えています。

政府はどのように先端製造を支援していますか?

日本、韓国、台湾、およびインドは、7nm未満の生産能力誘致に向けて、適格なファブコストの最大75%をカバーする補助金、税額控除、および長期電力供給契約を提供しています。

アジア太平洋半導体の成長を阻害するリスクとは何ですか?

輸出規制、熟練労働者の不足、および水・エネルギーの制約が最大の逆風をもたらし、予測CAGRを合わせて推定4.8パーセントポイント押し下げる要因となっています。

最終更新日: