アジア太平洋半導体材料市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

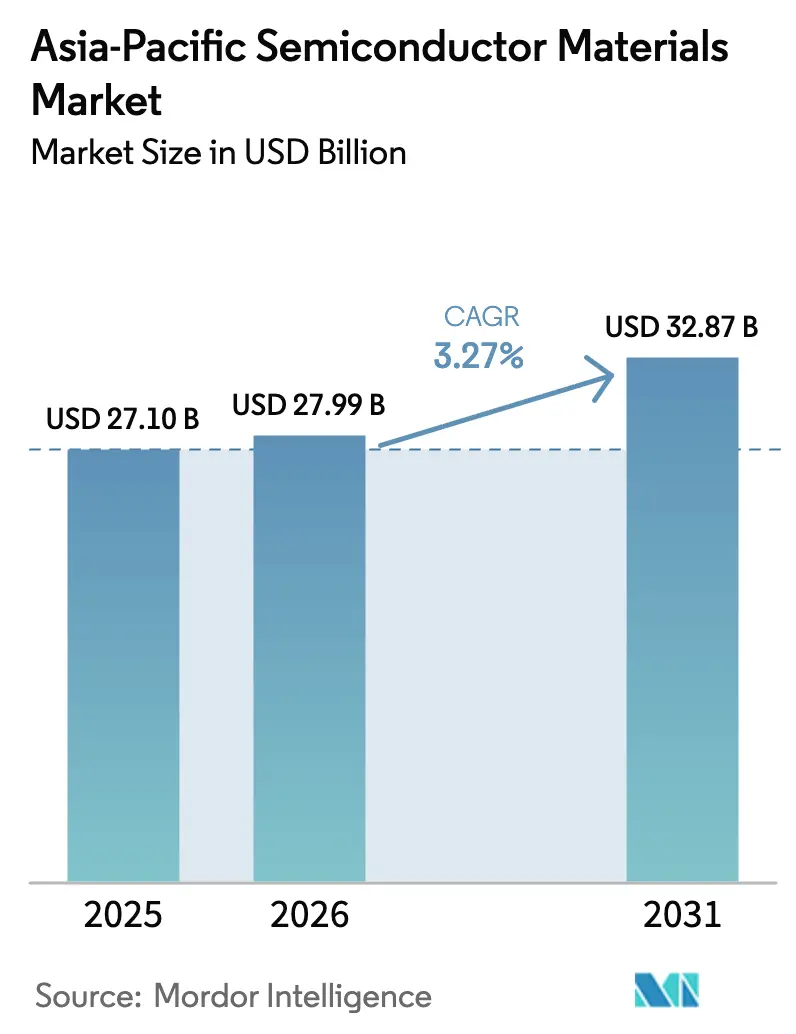

| 基準年の市場規模 (2025) | 27.10 十億米ドル |

| 市場規模 (2026) | 27.99 十億米ドル |

| 市場規模 (2031) | 32.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋半導体材料市場分析

アジア太平洋半導体材料市場規模は、2025年の271億米ドルから2026年には279億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)3.27%で2031年には328億7,000万米ドルに達すると予測されています。成長の勢いは、特殊化学品の国内調達を優先する中国、日本、韓国の国家主導技術プログラムによってもたらされており、10nm以下ノードにおける設計ルールの厳格化がウェーハ1枚当たりの材料コンテンツを引き上げています。電気自動車の電動化、ミニ/マイクロLED投資、ヘテロジニアスインテグレーションにより、ワイドバンドギャップ基板、先進ガスおよび新規アンダーフィル化合物への需要が拡大しています。同時に、輸出規制への対応と水不足対策がサイト選定戦略を再編し、地域サプライヤーにとってリスクと機会の双方をもたらしています。中国の新興参入企業がコモディティセグメントを狙う中、競争の激しさが増しており、既存企業はプロセスイノベーションの加速とローカル生産拠点の拡大を迫られています。

主要レポートの要点

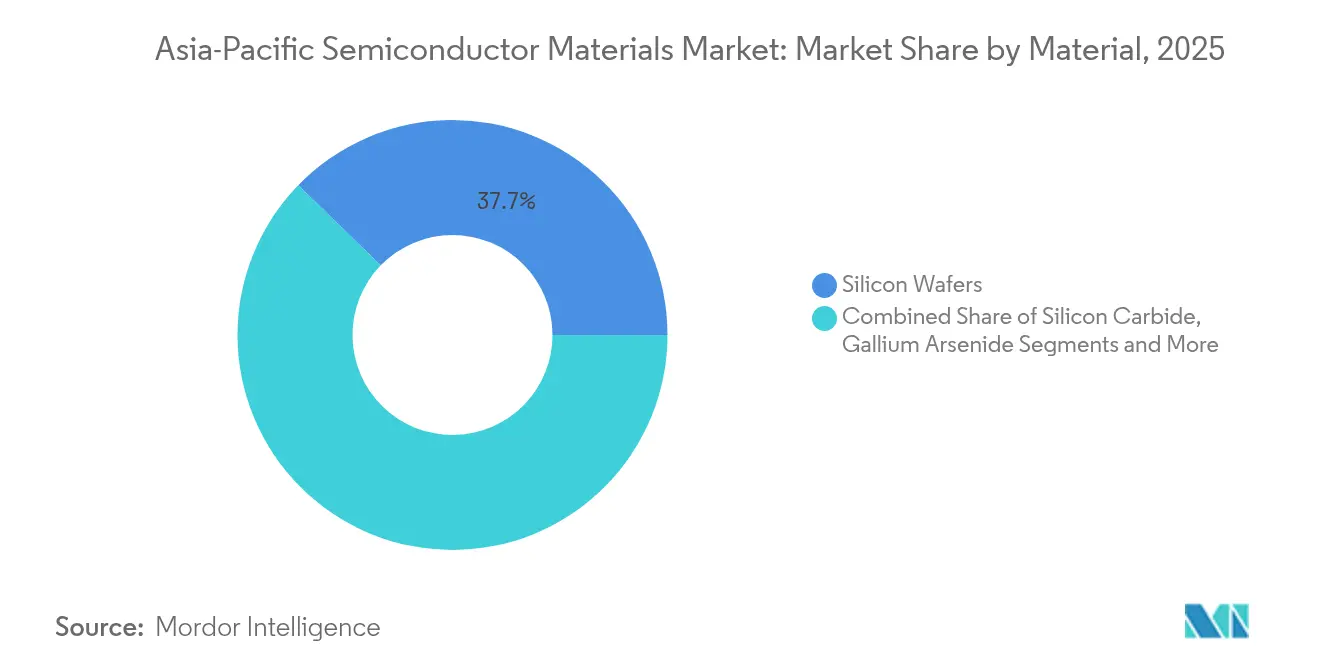

- 材料別では、シリコンウェーハが2025年のアジア太平洋半導体材料市場において最大の37.74%のシェアを占め、炭化ケイ素(SiC)は2031年までに年平均成長率(CAGR)9.08%で最も速く成長すると予測されています。

- 用途別では、製造セグメントが2025年のアジア太平洋半導体材料市場シェアの65.12%を占め、先進パッケージングは2031年までに年平均成長率(CAGR)6.84%で拡大する見込みです。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のアジア太平洋半導体材料市場の41.02%を占めていますが、自動車・モビリティが最高の年平均成長率(CAGR)8.29%で成長しています。

- 地域別では、台湾が2025年のアジア太平洋半導体材料市場において34.75%の収益シェアでトップに立っており、中国は2031年までに最速の年平均成長率(CAGR)3.92%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋半導体材料市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府支援による半導体自立化ファンド | +0.80% | 中国、日本、韓国 | 中期(2〜4年) |

| EVパワートレイン向けSiCおよびGaN採用の急増 | +0.60% | 中国、日本 | 短期(2年以内) |

| ミニ/マイクロLEDの量産拡大による有機金属需要の増加 | +0.40% | 韓国、台湾 | 中期(2〜4年) |

| バックエンド材料に関するASEANの国内回帰イニシアティブ | +0.30% | ASEAN | 長期(4年以上) |

| 低地球温暖化係数(GWP)フッ素化ガス規制 | +0.20% | グローバル | 短期(2年以内) |

| 2.5D/3D ICのためのヘテロジニアスインテグレーション材料 | +0.50% | 台湾、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府支援による半導体自立化ファンドが中国・日本・韓国における新材料工場建設を加速

北東アジアの複数の政府が専用の半導体ファンドを活用して国内材料工場を補助し、資格認定サイクルを短縮しながら最先端ファブにおける地域コンテンツを引き上げています。韓国では、京畿道(キョンギド)の4,710億米ドル規模のクラスターが2030年までに重要化学品の自給率50%を目標としています。[1]産業通商資源部、「韓国の半導体クラスター・ロードマップ」、koreatimes.co.kr 日本はTSMCの熊本展開を国内フォトレジストおよびウェーハサプライヤーとの共同研究開発プログラムに結びつけており、中国は独自のCMPスラリー、電子ガスおよびフッ素化学品に向けて資本を投入しています。これらの協調投資は、景気後退局面においても安定した需要を支え、アジア太平洋半導体材料市場に構造的な成長の底を与えています。

中国および日本における EVパワートレイン向けSiCおよびGaN採用の急増

電気自動車メーカーは、導通損失を削減し走行距離を伸ばすために、シリコンMOSFETからSiCおよびGaNパワーデバイスへの転換を進めています。中国の垂直統合型基板先駆企業は、自動車グレードの欠陥密度基準を満たす200 mm SiCウェーハの供給を開始しており、地域OEMが長期契約を確保する助けとなっています。日本の材料メーカーは、車載充電器向けGaN-on-Si(シリコン上窒化ガリウム)エピタキシーの結晶品質改善を並行して追求しています。この転換により、材料需要はワイドバンドギャップ基板、エピタキシャルガスおよび高温封止材料へとシフトし、アジア太平洋半導体材料市場はシリコンを核とする従来の範囲を超えて拡大しています。

韓国および台湾における高純度有機金属需要を促進するミニ/マイクロLEDの量産拡大

画素密度500 PPI以上のマイクロLEDディスプレイの商業的な準備が整い、超高純度トリメチルガリウム、トリメチルインジウム、および量子ドットカラー変換層用前駆体が前例のない量で使用されています。韓国のパネルメーカーと台湾のOSATは、エピタキシャル成長とバンプボンディングのフローを共同最適化するために協力しており、不純物管理の基準をパーツ・パー・トリリオン(兆分の一)レベルまで引き上げています。このような汚染閾値を大規模に達成できるサプライヤーはプレミアムマージンを獲得しており、アジア太平洋半導体材料市場内における付加価値シフトを強固なものにしています。

バックエンド材料向けグリーンフィールド化学プラントを創出するASEANの国内回帰イニシアティブ

マレーシア、ベトナム、タイは、モールディングコンパウンド、基板およびリードフレーム合金の国内生産に向けたインセンティブを強化しています。ペナンのバックエンドクラスターだけで、2025年に工場スペースを340万平方フィートへと3倍に拡大しました。これらの市場における新設工場は、地域OSATの物流ループを短縮し、地政学的リスクを分散させ、より低炭素な光熱費の実現を可能にします。生産能力が南方へと移転するにつれ、化学品ベンダーは地域での混合・精製・ドラムリサイクル作業を追加し、アジア太平洋半導体材料市場の地理的広がりを拡大しています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シリコンおよびレアメタル価格の変動 | -0.40% | グローバル | 短期(2年以内) |

| 米国/EUの輸出規制による中国での資格認定遅延 | -0.60% | 中国 | 中期(2〜4年) |

| 超純水不足 | -0.30% | 台湾、シンガポール | 長期(4年以上) |

| 化学プラントの環境・安全・衛生(EHS)許認可の長期化 | -0.20% | 韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコンおよびレアメタル価格の変動によるファブマージンの圧迫

スポット市場のシリコンウェーハおよびルツボグレードの石英は、少数の鉱山に集中したタイトなサプライチェーンの中で、二桁台の価格変動を示しています。輸出許可制限を受けたガリウムおよびゲルマニウムの価格の並行的な急騰により、ファブは長期契約の再交渉とコモディティリスクのヘッジを余儀なくされています。材料費はウェーハ製造のキャッシュコストの25〜30%を占める可能性があるため、これらの変動は収益性を圧迫し、拡張計画を抑制し、アジア太平洋半導体材料市場を慎重な設備投資姿勢に留まらせています。

米国/EU輸出規制による中国本土における材料資格認定の遅延

2024年12月に発行された拡大された外国直接製品(FDP)規則は、先進的な中国ファブ向けのより広範なフォトレジスト、リソグラフィーガスおよび堆積前駆体に対して特別ライセンスを要求しています。[2]連邦官報(Federal Register)、「先進コンピューティングおよび半導体製造輸出規制」、federalregister.gov コンプライアンス監査が長期化する中、地域のファウンドリは二重調達または社内開発の開始を強いられ、資格認定タイムラインが6〜12か月延長されています。この遅れはノード移行を遅滞させ、短期的な材料出荷量を抑制し、予測期間中のアジア太平洋半導体材料市場の年平均成長率(CAGR)から0.6パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ワイドバンドギャップ半導体がイノベーションを牽引

シリコンウェーハは2025年のアジア太平洋半導体材料市場において最大の37.74%のシェアを維持しており、5 nmおよび3 nmノードでの生産能力増強によって支えられています。一方、炭化ケイ素(SiC)は、自動車の電動化と再生可能エネルギーグリッドが高電圧効率を求める中、年平均成長率(CAGR)9.08%で拡大する明確な成長エンジンとなっています。このシフトにより、厳格な表面欠陥基準を満たすワイドバンドギャップ基板、ガスおよびポリッシングスラリーのアジア太平洋半導体材料市場規模が拡大しています。GaNおよびGaAs材料も5G基地局やRFフロントエンド向けに採用が進んでいますが、基板コストが量産採用の上限となっています。

プロセスイノベーションにより200 mm SiCウェーハがパイロットスケールに達しており、0.1 cm⁻²以下の欠陥密度が自動車の新たなベンチマークを設定しています。同時に、韓国化学技術研究院(Korea Research Institute of Chemical Technology)のハイドロフルオロエーテル合成における革新が、先進エッチング化学品の国内供給セキュリティを向上させています。これらの技術的マイルストーンが単位コストを低下させ信頼性を高めるにつれ、アジア太平洋半導体材料市場内における調達意思決定を再形成する性能優先のパラダイムを強化しています。

用途別:先進パッケージングが材料需要を再形成

製造は2025年の材料収益合計の65.12%を消費し、リソグラフィーを多用するロジックおよびメモリの拡張によって支えられています。電子特殊ガスは、パターニングの複雑さが増すにつれ年平均成長率(CAGR)8.11%で成長する最も急速に拡大する製造サブセグメントです。しかしながら、先進パッケージングがチップレットおよび3Dスタックアーキテクチャの大量生産への移行に伴い年率6.84%で成長する注目の成長ストーリーとなっています。有機・セラミック基板に関するアジア太平洋半導体材料市場規模は、2031年までに100億6,000万米ドルに達すると予測されており、アンダーフィルおよび誘電体フィルムが同時に進展しています。

TOPPANのコアレス有機インターポーザーは10 µm以下のファインピッチ相互接続を可能にし、ビルドアップ層を不要にしてパッケージのZ方向高さを削減します。銅対銅ハイブリッドボンディングが従来のはんだバンプに取って代わりつつあり、酸化物除去クリーナーおよび低温拡散バリアへの需要を押し上げています。これらの進歩が合わさって、パッケージ当たりの材料点数を増やし部品表を多様化させ、アジア太平洋半導体材料市場にレジリエンスを加えています。

エンドユーザー別:自動車の変革が加速

コンシューマーエレクトロニクスは依然として2025年のアジア太平洋半導体材料市場の41.02%を占めていますが、ユニット成長は頭打ちになりつつあります。対照的に、自動車・モビリティは電池式電動ドライブトレインの量と先進運転支援システム(ADAS)の普及に牽引されて年平均成長率(CAGR)8.29%で拡大しています。プレミアム電気自動車は今や1,600〜1,900米ドル相当の半導体を搭載することができ、エントリーレベルのスマートフォンの2倍となっており、AEC-Q101認定ウェーハ、封止材およびパワーモジュールへの旺盛な需要を生み出しています。こうしたダイナミクスにより、アジア太平洋半導体材料市場シェアは自動車グレードの認定能力を持つサプライヤーへと再配分されています。

データセンタープロセッサおよび高性能コンピューティング(HPC)アクセラレータにおいても並行した追い風が存在し、優れた熱伝導性と低損失誘電体を持つパッケージング材料がミッションクリティカルとなっています。通信インフラ、産業オートメーションおよび医療機器がこの需要プロファイルを補完しており、各セグメントが専門的な要件を追加することで、アジア太平洋半導体材料市場における全体的な技術水準と参入障壁を高めています。

地域分析

台湾は2025年のアジア太平洋半導体材料市場の34.75%を占めており、これはロジックファウンドリ、メモリファブおよび先進パッケージングハウスを結ぶ密なエコシステムによるものです。ファブと材料サプライヤーとの物理的近接性が、スラリー、レジストおよび特殊ガスの資格認定のサイクルタイムを短縮し、台湾のリーダーシップを強化しています。しかし、水ストレスの予測では、2021年から2030年の間に半導体工場が地域の水需要を236%引き上げる可能性があり、閉ループ回収システムの採用加速が促されています。エネルギー価格の変動がさらなるコスト圧力を加え、成熟ノードの増分生産能力を代替ハブへとシフトさせています。

中国は最も急速に成長する市場であり、産業政策インセンティブ、税還付および土地補助金が国内調達プログラムを支える中、2031年までに年平均成長率(CAGR)3.92%が予測されています。輸出規制の逆風が続く一方で、中国のティア1ファウンドリは28 nmノード以下向けに国産スラリー、フォトレジストおよびCMPパッドの資格認定を進めています。安徽省、湖北省および広東省の地域材料パークはガス供給設備、化学品混合および廃棄物処理施設を集約し、内陸物流コストを最大15%削減しています。現地化が定着するにつれ、アジア太平洋半導体材料市場は台湾以外に第二の重力の中心を獲得しつつあります。

韓国の4,710億米ドル規模の大型クラスターはリソグラフィー化学品、原子層堆積(ALD)前駆体および高帯域幅メモリ(HBM)基板への新たな需要を生み出し、SK Hynixだけで2028年までに750億米ドルを予算計上しています。日本は、フッ素化ガスおよび光開始剤の主要輸出国であり、50年以上ぶりに最初の国内300 mmウェーハ工場を建設することでレジリエンスを強化しています。一方、ASEAN諸国はマレーシアとベトナムを筆頭にバックエンドの組立規模を拡大し、選択的にフロントエンドのパイロットラインへと進出しています。この地理的分散は単一国リスクを分散させながら、アジア太平洋半導体材料市場全体のアドレス可能な基盤を拡大しています。

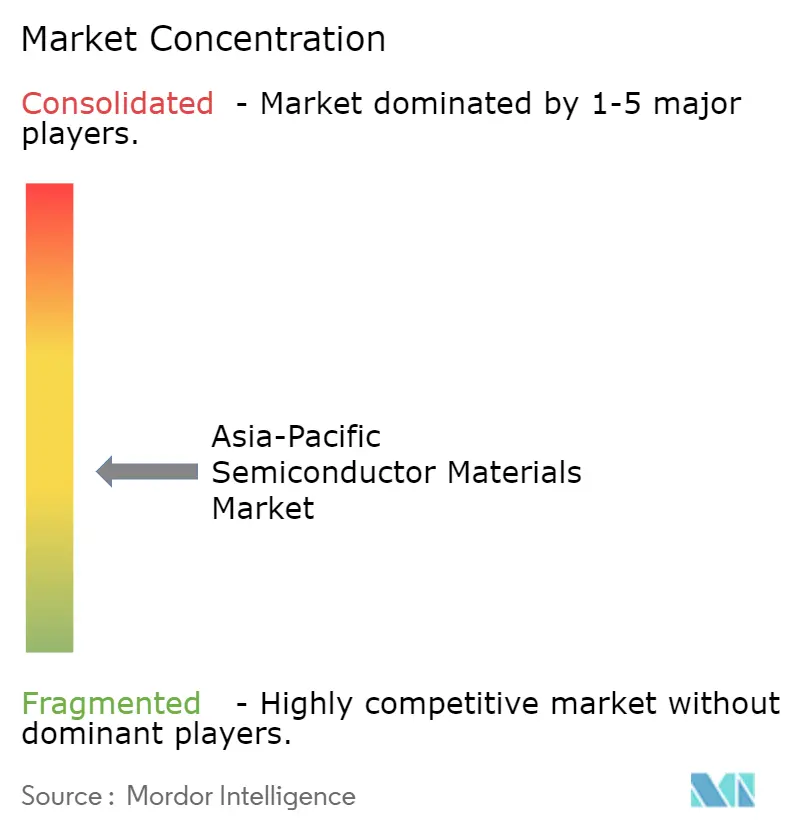

競合状況

アジア太平洋半導体材料市場は中程度の分散を示しています。EUVフォトレジストなどの付加価値ニッチでは、確率論的欠陥目標を満たすサプライヤーは5社未満であるのに対し、バルク化学品は中国の新規参入者からの激しい価格競争にさらされています。日本および欧州の既存企業は、現地製造の深化によって対応しています。Shin-Etsu Chemicalは56年ぶりに日本でのウェーハ生産能力を拡大しており、BASF SEは上流供給の管理強化のため半導体グレードの硫酸プラントを建設しています。[3]BASF SE、「半導体グレード硫酸への投資」、basf.com

技術共同開発が主要な差別化要因として台頭しています。3Mを含む米国JOINTコンソーシアムは、規制上の禁止措置に先駆けてドロップイン代替品を求め、非PFAS(パーフルオロアルキル物質・ポリフルオロアルキル物質)表面改質剤の研究加速にリソースを集約しています。パッケージング分野では、Applied Materialsによる9%のBE Semiconductor出資は、ハイブリッドボンディングのライン統合を目的としており、装置と材料プロセスの互換性を確保するものです。これらのアライアンスは、規模ベースの競争からエコシステムオーケストレーションへの戦略的ピボットを、アジア太平洋半導体材料市場内において際立たせています。

中国の挑戦者は、コスト優位なエネルギー料金と国家支援融資を活用し、スパッタリングターゲットおよびウェット化学品などコモディティセグメントで存在感を増しています。安全性が重要な化学品では資格認定の障壁が依然として高いものの、一旦承認されれば国内サプライヤーは急速に規模を拡大でき、既存企業のマージンを圧迫します。これらのダイナミクスを総合すると、知的財産の深さ、地域製造の広がりおよびESGコンプライアンスが最終的にアジア太平洋半導体材料市場でのシェア獲得を決定する状況が浮かび上がります。

アジア太平洋半導体材料産業リーダー

Shin-Etsu Chemical Co., Ltd.

Sumitomo Chemical Co., Ltd.

Merck KGaA(Versum Materials含む)

Air Liquide S.A.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AmpocはBE韓国のDCT Materialと提携し、台湾における先進プロセス材料のオファリングを拡大し、地域カバレッジを強化しました。

- 2025年4月:Applied MaterialsはBE Semiconductor Industriesの9%株式を取得し、ハイブリッドボンディングの連携を強化しました。

- 2025年4月:BASF SEはルートヴィヒスハーフェンに新たな半導体グレード硫酸ユニットの建設にコミットし、2027年の稼働開始を予定しています。

- 2025年4月:ToppanのTekscendユニットが先進材料拡張の資金調達を目的として新規株式公開(IPO)を申請しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋半導体材料市場を、中国、台湾、韓国、日本、東南アジアのファウンドリーや組立工場で使用される前工程および後工程のパッケージング消耗品、シリコンおよび化合物ウェハー、フォトレジストおよび補助材料、超高純度ガス、CMPスラリーおよびパッド、基板、ボンディングワイヤー、ダイアタッチ材料、封止樹脂の年間需要として定義している。本カバレッジでは、デバイスメーカーまたはOSATに販売されたバージン材料の出荷のみを追跡し、メーカー譲渡価格で評価しています。

除外:資本設備、再生消耗品、再生スクラップは対象外。

セグメンテーションの概要

- 材料別

- シリコンウェーハ

- 炭化ケイ素(SiC)

- ヒ化ガリウム(GaAs)

- 窒化ガリウム(GaN)

- シリコンゲルマニウム(SiGe)

- リン化インジウム(InP)

- 銅インジウムガリウムセレナイド(CIGS)

- 二硫化モリブデン(MoS₂)

- テルル化ビスマス(Bi₂Te₃)

- その他の材料

- 用途別

- 製造

- プロセスケミカル

- フォトマスク

- 電子ガス

- フォトレジスト補助材料

- スパッタリングターゲット

- シリコンウェーハ

- CMPスラリーおよびパッド

- その他の製造材料

- パッケージング

- 基板

- リードフレーム

- セラミックパッケージ

- ボンディングワイヤ

- 封止樹脂

- ダイアタッチ材料

- その他のパッケージング材料

- 製造

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 通信・5Gインフラ

- 産業・製造オートメーション

- 自動車・モビリティ(電気自動車〔EV〕、先進運転支援システム〔ADAS〕)

- エネルギー・電力(太陽光、電力変換)

- データセンターおよび高性能コンピューティング(HPC)

- 医療機器

- その他

- 地域別

- 台湾

- 韓国

- 中国

- 日本

- その他アジア太平洋地域

詳細な調査方法とデータの検証

一次調査

ウェーハメーカー、特殊化学品サプライヤー、OSATエンジニア、地域業界団体への複数の詳細なインタビューと構造化された調査は、データギャップを埋め、価格コリドーを検証し、中国、台湾、韓国、日本、インド、ASEAN全域のSiC、GaN、異種集積基板の採用スケジュールを調整します。また、民生用電子機器、電気自動車、5Gインフラストラクチャの顧客からの視点により、当社の中期的な需要ドライバーをストレステストしています。

デスクリサーチ

モルドールのアナリストは、まずWSTS、JEITA、SEMIのMaterial Market Data Subscription、税関貿易パネルなどの一流機関から公開されている統計を収集し、四半期ごとの主要インプットの数量フローとASPシフトを明らかにします。また、Questelを通じて取得した国家科学機関のデータセット、特許出願、および材料の代替サイクルを形成する環境と輸出規制に関する規制のリリースにより、これらの情報を充実させています。企業の10-K、投資家向け説明資料、関連する査読付きジャーナルは、技術ロードマップとコストの変曲点を確認するのに役立つ。D&B HooversとDow Jones Factivaからの追加的なシグナルは、プラントの能力と操業停止のニュースのクロスチェックを可能にする。ここに挙げた情報源は例示であり、他にも多くのオープンデータセットや専門家のフィードがデスクスタディに役立っている。

マーケット・サイジングと予測

トップダウンモデルは、アジア太平洋地域のWSTSデバイス売上高から始まり、ロジック、メモリ、パワーデバイスで異なる製造段階の部品表比率を通じて材料需要を逆算し、国レベルのウェーハスタートデータを重ねて数量を絞り込む。ボトムアップ・チェック、サプライヤーの出荷ロールアップ、サンプルASP×ウェーハ面積計算、チャネル・フィードバックなどを選択し、集計を行う。主な変数には、300mmウェーハスタート、アドバンストパッケージング普及率、ワイドバンドギャップデバイスシェア、シリコン価格指数、工場稼働率などがある。多変量回帰とシナリオ分析を組み合わせることで、2030年までのこれらのドライバーを予測し、不足するボトムアップデータポイントは、専門家との対話で合意された三角測量の範囲によって補われる。

データ検証と更新サイクル

出力は3段階のピアレビューを通過し、差異ダッシュボードは過去の比率に対する異常にフラグを立て、±5%の差異があれば再インタビューのループを引き起こします。報告書は年1回更新されます。材料工場の閉鎖、新しい補助金プログラム、輸出規制の変更などがあると、クライアントに納品する前に暫定的な更新が行われます。

モルドールのアジア太平洋半導体材料ベースラインが信頼される理由

各企業がそれぞれ異なる範囲、価格ベース、リフレッシュ・シーケンスを選択するため、公表値はしばしば乖離する。当社では、ファブおよびパッケージング消耗品の両方を規律正しく含み、毎年一次データをリセットすることで、バランスの取れたベースラインを実現しています。

主なギャップ要因としては、他地域の電子化学品や先端基板をアジアの合計に折り込んだり、パッケージング樹脂を省いたり、シリコン価格が急騰した際に明記されていないマークアップ要因に頼ったりするライバルレポートが挙げられる。また、当社の四半期ごとの専門家ループが捕捉している実際のASPの動きをチェックせずに、保守的なシナリオを発表しているところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 271億米ドル(2025年) | モルドール・インテリジェンス | - |

| 417億米ドル(2024年) | 地域コンサルタントA | グローバル工場の電子化学品と先端材料をAPACのスコープに統合し、ベース価値を増加させる |

| 163億米ドル(2024年) | 業界誌B | 包装用基板および接着材料を除くため、市場規模は過小評価される。 |

この比較を総合すると、スコープアライメントとライブプライシングの検証が一貫して適用されている場合、Mordor Intelligenceは、アジア太平洋地域の半導体材料における戦略と投資計画の出発点として、意思決定者に最も信頼できる透明性を提供することがわかります。

レポートで回答される主要な質問

アジア太平洋半導体材料市場の現在の価値はどのくらいですか?

市場は2026年に279億9,000万米ドルであり、年平均成長率(CAGR)3.27%で2031年までに328億7,000万米ドルに達すると予測されています。

アジア太平洋半導体材料市場において最大のシェアを持つ国はどこですか?

台湾が2025年に34.75%の収益シェアでトップに立っており、先進ロジックおよびパッケージング施設の集積によって牽引されています。

最も急速に成長している材料カテゴリーはどれですか?

炭化ケイ素(SiC)が電気自動車のパワーエレクトロニクス採用を背景に、2026年から2031年にかけて年平均成長率(CAGR)9.08%で拡大しています。

先進パッケージングが材料サプライヤーにとって重要な理由は何ですか?

チップレットおよび3Dスタック設計が革新的なアンダーフィル、基板およびボンディング材料への需要を高め、先進パッケージング収益を年平均成長率(CAGR)6.84%で押し上げています。

輸出規制はアジア太平洋半導体材料市場にどのような影響を与えていますか?

米国/EUの新規制により、中国ファブの材料資格認定が最大12か月延長され、地域の年平均成長率(CAGR)から0.6パーセントポイントが差し引かれています。

投資判断に影響を与える環境問題は何ですか?

台湾およびシンガポールにおける水不足と、近く施行されるPFAS規制により、ファブおよびサプライヤーは回収システムの採用と非フッ素化学品の開発を推進しています。

最終更新日: